データで読み解く暗号世界の再編:グローバル流動性危機下での転換の苦痛

TechFlow厳選深潮セレクト

データで読み解く暗号世界の再編:グローバル流動性危機下での転換の苦痛

データを基に、リアルなオンチェーン世界のインサイトを提供する。

著者:Hedy Bi, OKG Research

世界中では毎日50億回以上の検索が行われ、毎日491EBのデータが私たちの生活に登場しています。これらのデータ量をすべてメールで表現するとすれば、1人が1日に処理しなければならないメールは36億通に相当します。ブロックチェーン技術の発展に伴い、オフチェーンからオンチェーンへと移行し、オンチェーンデータによって構築された世界はもはや無視できなくなっています。欧科雲鍊OKLinkのオンチェーンデータによると、USDTという単一の取引種別だけで、ニューヨーク証券取引所の1日の取引量の1/10に達しています。

この世界は今、デジタル化されつつあります。特にオンチェーンでは、すべての取引が公開かつ厳密に記録されており、膨大なデータ量と複雑な取引ネットワークにより、市場環境を包括的かつ明確に分析することがますます難しくなっています。欧科雲鍊研究院OKG ResearchはPANewsと連携し、新たな特集を開始します。データを通じて、真のオンチェーン世界を再現します。

本稿は欧科雲鍊研究院OKG ResearchとPANewsの共同制作です:データを基に、真のオンチェーン世界への洞察を提供します。

最近、ETFチャネルの開放に伴い、暗号資産市場が期待していた「莫大な資金流入」は予想ほどには達していません。世界的な金融市場における流動性不足の問題が、暗号資産市場にも波及しています。新しいチャネルの開放は、それまで複雑かつ成熟した市場ルールが、暗号資産市場の文化および投資ロジックと衝突することを意味しています。その結果、暗号資産市場はもはや閉鎖的な避難港ではなく、大海原に浮かぶ一葉の舟のような存在となりました。市場性質の根本的な変化は、新たな課題ももたらしています。

ビットコイン、もはや「デジタルゴールド」ではないのか?

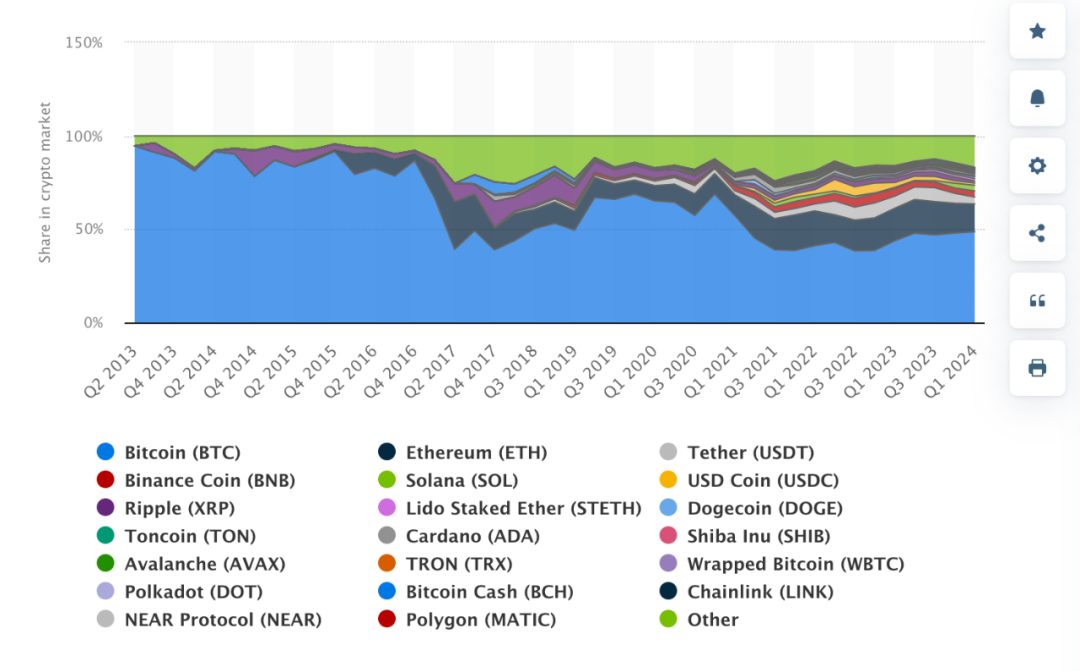

暗号資産市場を理解するには、市場の半分を占めるビットコインから始めましょう。

図:2013年第2四半期から2024年第1四半期までの市場全体におけるビットコインおよび他の暗号資産の支配度

出典:statista

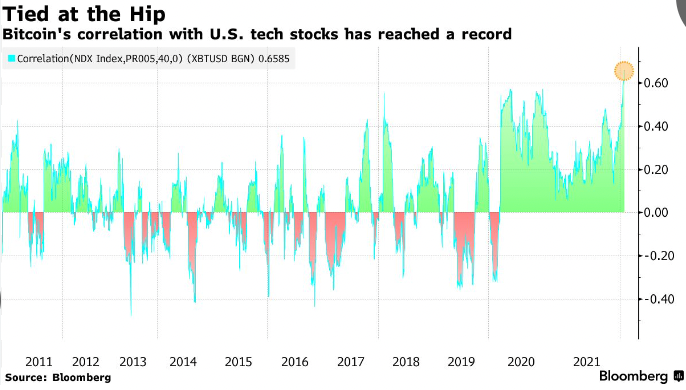

今年を振り返ると、いくつかの重要な出来事があります。例えば、今年4月にイランとイスラエルの緊張関係が高まり、イランが報復措置を講じた際、アジア太平洋市場は金融市場では反応しませんでしたが、ビットコインは明らかに下落しました。また、米国の経済指標は米国金融市場だけでなく、ビットコインの動向にも大きな影響を与えています。例えば、今年上半期に米国の失業者数が予想以上に増加した際、市場は中央銀行がより緩和的な金融政策を採用すると考え、それが米国株式市場の反発を促進し、同時にビットコインも押し上げました。

過去、私たちはビットコインを「デジタルゴールド」とみなし、ドルとは逆相関があると考えていました。しかし現在では、ビットコインはむしろナスダックの「増幅器」として機能しているように見えます。新規参入する機関投資家にとって、従来の株式や債券と比べて、ビットコインには財務指標やキャッシュフロー分析といった基本的な分析手法が欠けています。そのため、その価値は主に市場の需要と供給、そして投資家の信頼によって決まります。このため、商品としての属性とセンチメント指標が、機関投資家が依拠する定量的トレンドとなっています。さらに、暗号資産市場でのレバレッジの広範な利用により、ビットコインのボラティリティはさらに大きくなっています。これは、私たちが適応しなければならない新しい市場特性です。

2022年の7回の利上げ時と比較すると、暗号資産市場の需要は明らかに低下

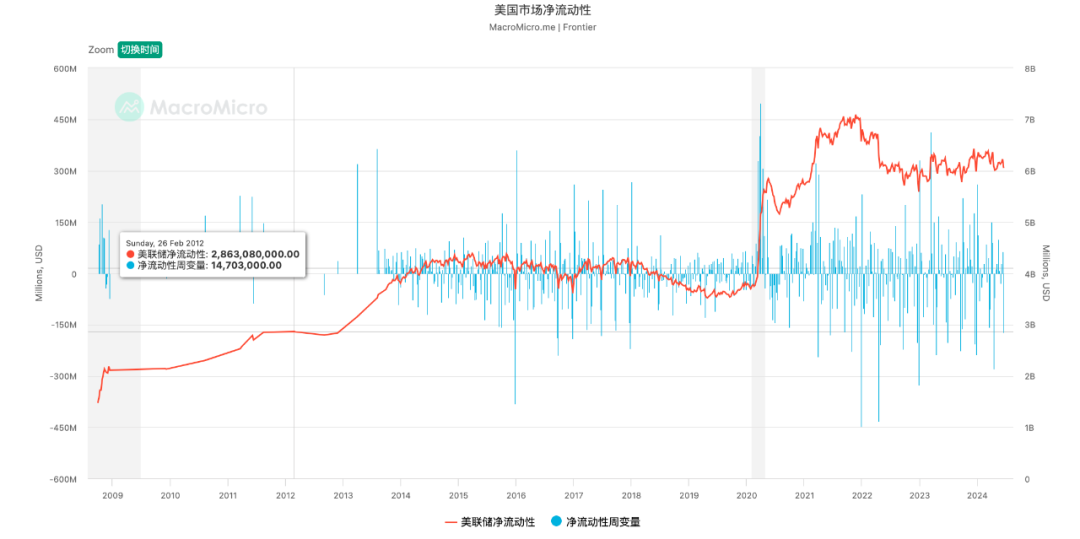

米国市場を例に挙げると、M2(広義貨幣供給量)は2022年上半期から緩やかに減少しています。Macromicro.meの統計によると、2022年3月から12月にかけての7回のFRB利上げにより、米国市場の純流動性指数は急速に低下し、その後も回復していません。米国の2022年の利上げ政策は市場流動性に顕著な影響を与え、市場流動性は以前のような成長を維持できませんでした。これに伴い、暗号資産市場の需要も明らかに低下しました。

出典:Fred

出典:MacroMicro

ここでは、安定通貨(ステーブルコイン)に注目し、暗号資産市場の需要を深く見ていきます。ステーブルコインの発行メカニズムは、その発行がそのまま暗号資産市場に対する需要を表すことを意味しています。ステーブルコインの時価総額全体を見ると、2024年初頭(約半年間)で約300億ドル増加しています。2021年下半期や2022年上半期と比較すると、成長スピードは明らかに鈍化しています。しかも、2021年から2022年上半期は、グローバル金融市場において流動性が収縮していた時期です。つまり、暗号資産市場は以前のリスクヘッジ市場としての役割から、大海原に漂う一葉の舟のような存在へと変わってしまったのです。

図:ステーブルコインの時価総額

出典:DeFiLlama

以上から、暗号資産市場全体の性質が、金融リスクのヘッジとしての閉鎖的な市場から、経済に対してより敏感な市場へと変化したと大まかに結論づけられます。ビットコインも「デジタルゴールド」から、ナスダックなどの米国株式市場の「増幅器」へと変貌したと言えるでしょう。経済指標は市場の流動性に影響を与え、それは直接的に暗号資産市場にも影響を及ぼします。

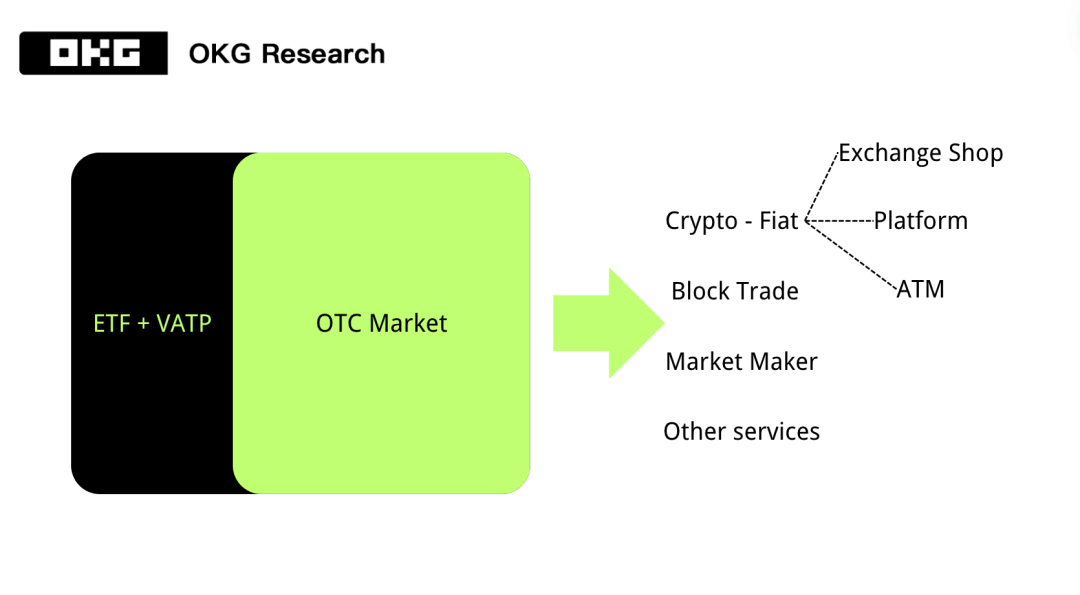

このOTCはあのOTCではない――市場に流動性を注入

既定のマクロ政策のもとで、暗号資産市場の流動性問題をどう解決すべきでしょうか?一般的な方法は二つあります。一つは機関投資家の参加を促進すること、もう一つは市場インフラの改善です。ここでは前者に焦点を当てて分析します。

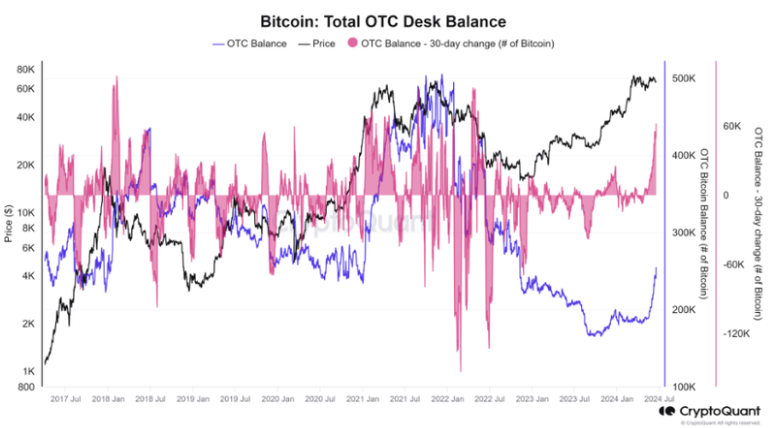

機関投資家の参加を促進する中で、場外取引(OTC)は不可欠でありながら、現時点では暗号資産市場でなお無視されているチャネルです。具体的に見てみましょう。全球のビットコイン単一種類を例にとると、CryptoQuantの統計によると、OTC取引台の日次残高は10万~50万BTCの間で変動しています(BTC価格を約65,000ドルとして計算すると、約65億~325億ドル)。対照的に、ビットコインETFの平均日次流入額は約1.22億ドル(Farside Investデータ、7月5日時点、UTC+8)であり、これはOTC取引の数十倍から数百倍に相当します。

出典:CryptoQuant

暗号資産市場でよく知られているOTCとは少し異なり、我々がよく知るOTCは主に法定通貨と暗号資産の橋渡しを指しており、これはETFなどの規制対応チャネルが登場する前、一般の人々がアクセスできる主な手段だったためです。しかし、金融市場の観点から見ると、OTCには他に二つの金融市場機能――大口取引の主要チャネル、および流動性の提供と市場の安定化――があり、これらはまだ発展途上です。

出典:OKG Research

機関投資家の面では、RWA(リアルワールドアセット)もまた頻繁に言及される方法です。しかし筆者は、RWAによる流動性の改善には、暗号資産を真正に会計単位として使用し、RWAがコンソーシアムチェーンやプライベートチェーンに限定されず、パブリックチェーン上で発行されるべきだと考えます。現時点では、RWAは企業レベルのコンソーシアムチェーンや金融機関間のコンソーシアムチェーンにとどまっており、例えば今年4月にBlackrockと提携したHederaがマネーマーケットファンド(MMF)をトークン化したケースも、完全に非中央集権化されたブロックチェーンソリューションではありませんでした。

Web3市場の進化に伴い、その内部の変革が見えてきます。暗号資産市場はかつてのリスク回避型のニッチ市場から、経済動向に非常に敏感な市場へと徐々に変化しています。ビットコインも「デジタルゴールド」から、ナスダックなどの米国株式市場の「増幅器」へと変貌しました。最近の暗号資産市場の流動性問題に対処するには、多角的なアプローチが必要です。マクロ経済サイクルの変動に順応するだけでなく、これまで軽視されてきたビジネス領域を重視・発展させることで、新たな活力を注入し、市場の安定性と成熟度を高める必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News