Web3ネイティブな革新の沈黙期:テック大手は二極化発展中

TechFlow厳選深潮セレクト

Web3ネイティブな革新の沈黙期:テック大手は二極化発展中

2024年に目を向けると、Web3業界は新たな発展の機会を迎えている。アメリカや香港ではビットコインやイーサリアムが徐々に主流金融システムに取り入れられつつあり、多くの投資家の注目を集めている。

発行|OKG Research

著者|Hedy Bi

先週末、欧科雲鏈研究院はFT中文の招待を受け、FT中文ネットワークと上海交通大学上海高級金融学院が共催する金融マスターコースのパネルディスカッションに参加しました。円卓会議では、筆者は諸教授や金融業界における技術革新の最前線で活躍する実務家たちと共に、技術・金融・人間の複雑な関係性およびそれが未来に与える深い影響について深く議論しました。特に注目に値するのは、上海交通大学上海高級金融学院兼担教授の劉暁春教授が今回のマスターコースで数十年にわたる金融業界の発展を整理し提示した見解です。金融業界は実際には社会全体のリスクコストを負担しているが、これはしばしば金融自体の問題と誤解される。

写真はFT中文と上海交通大学上海金融高級学院によるSAIF金融MBA教授公開講座および著名人対談イベントの様子

劉教授の洞察は、筆者に近年Web3分野が受けてきた賛否両論の評価を思い起こさせました。劉教授が指摘したように、新興技術は往々にして不正分子に急速に利用されますが、それは技術自体の欠陥ではなく、むしろ業界関係者がイノベーションの応用を加速させるべき動機となるべきです。2024年を展望すると、Web3業界は新たな発展のチャンスを迎えています。アメリカや香港地区ではビットコインやイーサリアムが徐々に主流金融システムに組み込まれており、多くの投資家の注目を集めています。米国市場を例に挙げると、現物ETF経由で流入した資金総額はすでに147億ドルに達しています。この数字は一見するとかなり大きく見えますが、市場全体にはそれほど大きな波紋を広げていません。市場の基盤的ロジックが変化している要因以外に、本稿では我々が今どこに立っているのか、そしてどこに向かおうとしているのかについて述べたいと思います。

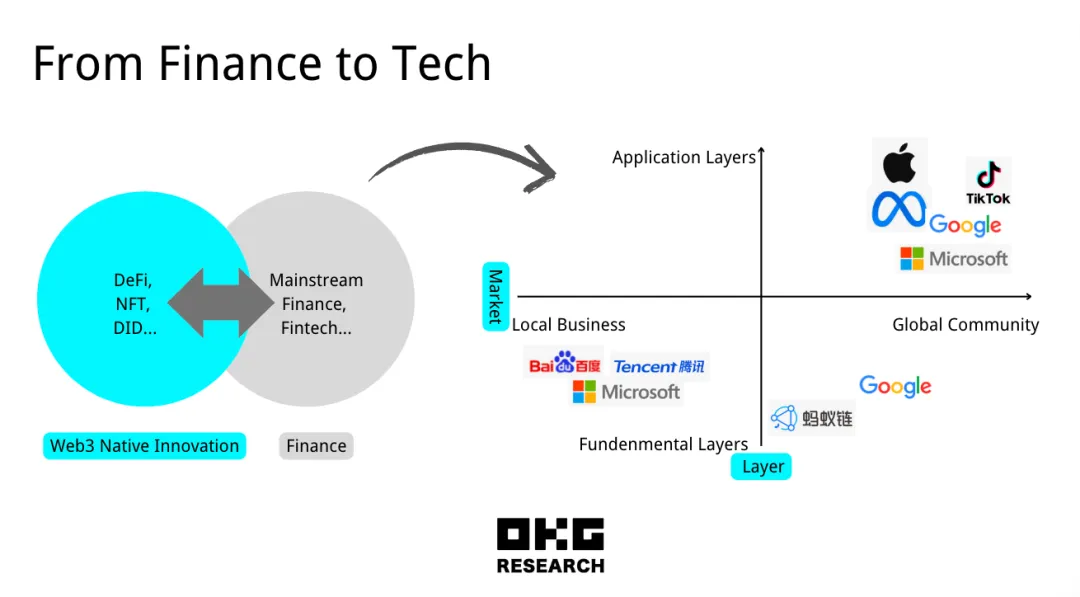

原生的イノベーション停滞、未来はフィンテックからテックファイナンスへ

フィンテック(Fintech)からテックファイナンス(Techfin)への移行は、すでにインターネットと金融業界で進行中のトレンドとなっています。同様の傾向はWeb3にも見られ、我々は原生的イノベーションの段階が一段落したことに気づいています。例えばDeFi、NFT、トークン化などはすべて、技術によって金融または資産流動性を強化するものです。2018年にUniswapが設立されて以来、DeFi DAppのチェーン上でのロック資産総額は当初の42万ドルから2021年のピーク時には1790億ドルまで増加し、わずか3年間で約42万倍に拡大しました。この期間中、多くの人々がWeb3のチャンスを通じて富を得たため、若年層からは景気後退期において稀な富を得る機会および成長産業として称賛されています。

今週開催されたゴールドマンサックスのDigital Assets Conferenceにおいて、Animoca Brands共同創業者兼執行会長のYat Siu氏は、暗号世界は現実世界と構造的に類似しており先進的であると述べました。現在、DeFiの規模はすでに世界最大の中央銀行の資産規模の一つに匹敵します。具体的なデータによれば、この資産規模は世界近200か国中トップ30位圏内に入るまでになっています。

しかし、今年ビットコイン現物ETFチャネルが開通して以降、投資家の関心はBTCなどの主要取引銘柄に集中し、Web3の原生的イノベーションは一時的な停滞期に入ったようです。技術ツールを活用して金融効率を提供する(フィンテック)ことから、テクノロジー企業が逆に金融に還元しユーザーに金融利便性を提供する流れへ。欧科雲鏈グループも、当初はデジタル金融向けの技術ツール提供から始まり、次にオンチェーンデータの商用シーンにおける活用を強化し、現在では180か国以上に及ぶユーザー基盤を活かしてWeb3の技術と金融の融合・発展を促進しています。

将来、テクノロジー企業は膨大なユーザーインフラとデータ優位性を活かして、特にアプリケーション層を中心に急速にWeb3に参入していくでしょう。従来の金融とのクロスボーダー協業商品の登場に加え、ChatGPTのように短期間で数百万ユーザーを集めるスーパーアプリの出現も期待できます。こうしたアプリはWeb3に新たな地平を開くだけでなく、テックファイナンスに新しいツールをもたらすでしょう。

最近Metaが生成AI技術をVR・AR・ミキストリアリティゲームに統合する計画を発表しメタバース戦略の復活を目指すニュースや、Microsoftが2022年にブリザードゲームを買収し、2023年にAptos Labsと提携して新たなブロックチェーンAIツールを開発する動き、あるいは欧科雲鏈グループがAIを用いて基盤プラットフォームの効率を最適化・向上させている事例など、これらすべてが避けられない未来のトレンドです。

メタバースの発展はかつて「空城」と化した時期もありましたが、今後、ハードウェアの整備とAIの触媒作用により、メタバース内のゲームやソーシャル分野でスーパーアプリが爆発的に登場する可能性があります。また、Web3発祥のテックジャイアントたちも、Web3ウォレットや取引プラットフォームからより広い一般ユーザー層へと拡大しつつあることも観察できます。

東西の方向性分化、テックジャイアントの選択は異なる

ここ1〜2年における東西のテックジャイアント各社のWeb3分野での取り組みを詳しく分析した結果、戦略的重点、技術実装、市場ポジショニングの面で明確な違いが見られます:

戦略的重点において、東アジアのテクノロジー企業はブロックチェーン技術を企業サービスや産業デジタル化に応用することに重点を置いています。たとえばサプライチェーン金融、データ共有、オープンソースコミュニティの発展などが挙げられ、百度や騰訊(テンセント)は企業向け技術ソリューションを提供しています。一方、西側ではここ数年、ブロックチェーンおよびWeb3技術を消費者市場や革新分野に広く応用することに注目が集まっており、VR、NFT、ゲーム分野での探求を通じて消費者に新たなデジタル市場とアプリ体験を創出しようとしています。AppleやMetaはハードウェアに注力し、TikTokやGoogleは既存のユーザーベース内でNFTの応用を支援しています。Googleの親会社Alphabetも2024年初頭にWeb3分野への投資を継続しています。

技術実装に関しては、東アジア企業は自社エンジニアによる直接開発を重視する傾向があります。一方、西側企業はオープンな協業とエコシステム構築を重視しており、MicrosoftとAnimoca Brands、Aptos Labsの協業などにより、技術革新と市場採用を迅速に推進しています。

市場ポジショニングでは、東アジア企業は自国市場での深耕を志向する一方、西側企業はWeb3のグローバル性を活かして世界的な展開を目指しています。たとえばGoogle CloudがTezosブロックチェーンのバリデーターとしての役割を果たしていることは、そのグローバル戦略と影響力を示しています。

本図は限定的な公開情報をもとに作成したものであり、情報は2024年7月1日時点まで。

Web3コミュニティが持つ非国家的・グローバルな特徴に基づき、いくつかのテクノロジー企業が急速にWeb3エコシステムに溶け込んでいることがわかります。アプリ層においては、地域市場を飛び越えて直接グローバル展開することが可能になり、Web3コミュニティの特性がグローバルビジネスの展開を容易にしています。欧科雲鏈もWeb3テクノロジーのパイオニアとして、Web3市場のグローバル性を実感しています。現在、公開資料から分析すると、西側のインターネット大手はインフラ整備段階を終え、すでにアプリ層へと移行していますが、東アジアの大手企業ではこのような明確な傾向はまだ見られません。

とはいえ、Web3は今まさに岐路に立っています。原生的イノベーションは停滞状態にあり、東西のテックジャイアントや金融大手が次々とWeb3領域に参入しています。金融とテクノロジーという二大勢力が不断に融合することで、この二つの力はまるで両手で支えるようにしてWeb3産業を発展へと導いているのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News