Bitget UEX 日報|米国とイランが2週間の停戦合意に達する;原油価格が16%以上急落;テクノロジー株、暗号資産、金価格が反発;アップルのフォールド式スマートフォンが9月に登場予定

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国とイランが2週間の停戦合意に達する;原油価格が16%以上急落;テクノロジー株、暗号資産、金価格が反発;アップルのフォールド式スマートフォンが9月に登場予定

全体として、今回の地政学的緊張緩和は市場に明確な取引ウィンドウを提供しているが、交渉の詳細が明らかになるにつれてボラティリティは引き続き存在する。

一、注目のニュース

米連邦準備制度(FRB)の動向

FRB副議長のフィリップ・ジェファーソン氏(Philip Jefferson)は、イラン戦争が不確実性を引き起こし、短期的に米国のインフレを押し上げると指摘した一方で、現行の金融政策は依然として適切であると述べました。ジェファーソン氏は、現在の金利水準について「経済を刺激も抑制もしない中立的な水準にほぼ達している」と説明しました。また、現行政策のもとでは雇用が支えられ、関税の影響が薄れることで、インフレ率は徐々に2%の目標水準へと戻っていくとの見通しを示しました。

国際コモディティ市場

米国とイランがパキスタンの仲介による停戦合意を受け入れ、OPECの生産量が過去40年で最大の下落幅を記録

- パキスタン首相は、米国とイランの停戦がイラン時間4月8日未明3時30分(日本時間同日8時)から発効することを確認しました。トランプ前大統領は、イランがホルムズ海峡の航行を再開することを条件に、イランに対する空爆を2週間停止することに同意しました。イラン最高国家安全保障会議は停戦を承認し、10項目の提言を提出。交渉は4月10日にイスラマバードで開始されます。

- OPECは3月の原油日産出量を756万バレル(25%)減少させ、2,200万バレルにまで低下させました。これは少なくとも過去40年間で最大の単月減産幅であり、主に中東における紛争により輸出が阻害されたためです。

- 市場への影響:停戦合意の報道を受けて原油価格が急落し、サプライチェーン懸念が和らぎましたが、地政学的リスクが世界のエネルギー供給の脆弱性を浮き彫りにしたことも明らかになりました。短期的にはコモディティ市場のボラティリティは依然として高止まりが続くと見られます。

宏観経済政策

IMFが新興市場におけるノンバンク資本の変動リスクを警告

- IMF『グローバル・ファイナンシャル・ステイビリティ・レポート』第2章では、ノンバンク金融投資機関の資金はグローバルなリスクに対して極めて敏感であり、そのボラティリティは従来型銀行よりも大幅に高いと指摘されています。これは新興市場にとってより大きな脆弱性をもたらします。

- 新興経済国は近年、ノンバンクチャネルを通じた資金調達への依存度を高めており、世界的なショックが発生すると、資本の急速な流出を招きやすくなっています。

- 市場への影響:現在の地政学的緊張緩和とは対照的に、投資家はリスク・テイク志向の回復局面においても、外部からの資金調達の不確実性に注意を払う必要があります。これは、ドルの安全資産需要を間接的に支える可能性があります。

二、市場の振り返り

コモディティおよび為替市場の動き

- 現物ゴールド:アジア時間帯に2%超上昇し、4,800ドルを再び上回りました。停戦合意の報道を受け、避難需要の冷却にもかかわらず、依然として強気基調が続いています(2日連続の反発)。

- 現物シルバー:約5%上昇。ゴールドと連動して大幅に反発しており、工業用需要と避難需要の両方の要素が相まって上昇を支えています。

- WTI原油:2週間の停戦合意成立を受けて、96.98ドルまで14%下落。ホルムズ海峡の航行再開への楽観的見通しが急速に広がったことが主因です。

- ブレント原油:WTIと同様の要因により、95.2ドルまで13%下落しました。地政学リスクによるプレミアムが急速に消退しています。

- ドル指数:リスク・テイク志向の高まりと避難需要の低下を背景に、0.67%下落し、99まで調整しました。

暗号資産市場の動き

- BTC:24時間で4%以上上昇し、一時72,000ドルを突破。地政学的緊張による早朝の下落後、停戦合意をきっかけに強力な反発を遂げ、重要なレジスタンスを突破しました。市場のリスク・テイク志向が顕著に修復されています。

- ETH:24時間で5.55%以上上昇し、一時2,250ドルを突破。市場全体の感情改善とBTCとの連動性が好材料となり、市場平均を上回る上昇を記録しました。

- 暗号資産時価総額:24時間で約4%上昇し、2.53兆ドル付近に回復しました。

- マーケットの強制決済状況:24時間で総額約6億ドルの強制決済が発生。そのうち空売りポジションの強制決済が4.31億ドルで、短期的な空売り勢力の強制決済が価格の加速上昇を後押ししました。

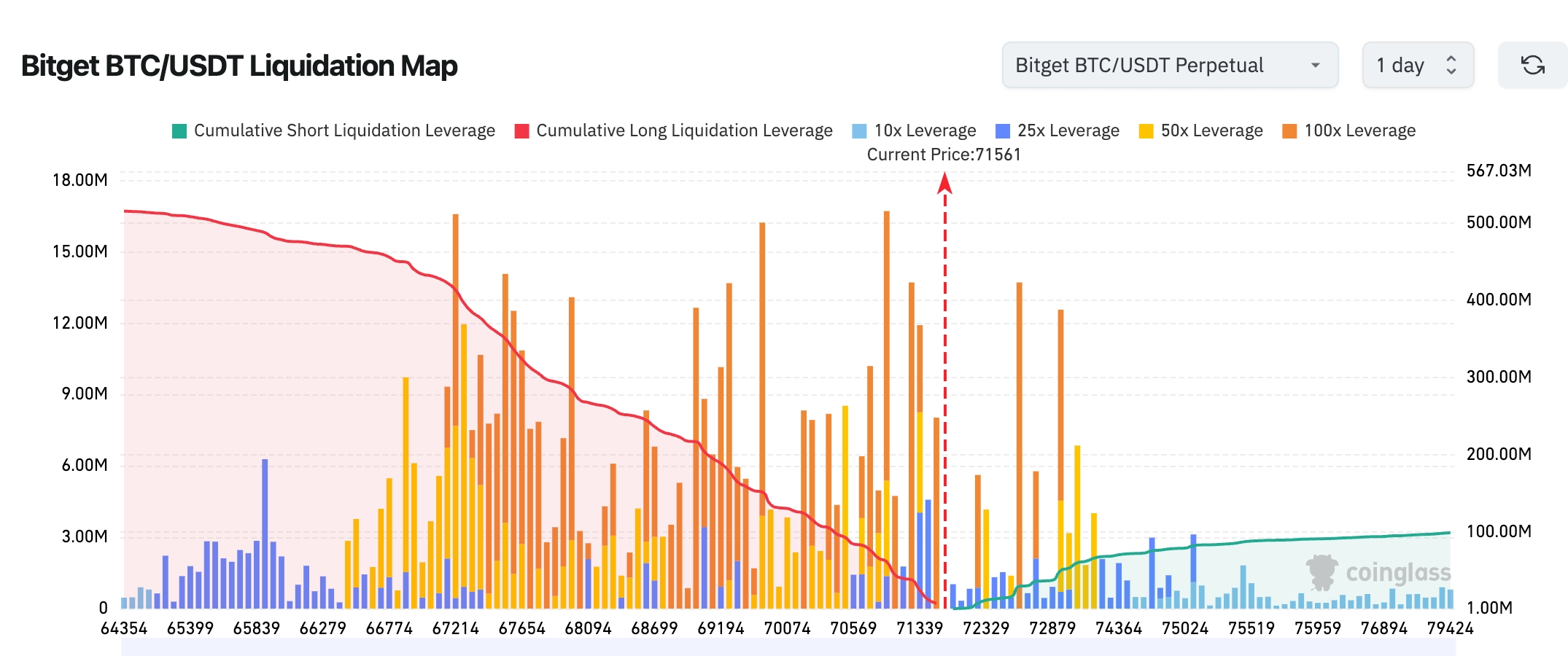

- Bitget BTC/USDT清算マップ:現在の価格(約71,561ドル)下方には、多数の買いポジションのレバレッジ清算ポイント(赤線が継続的に下降)が集中しており、価格が下落した場合、連鎖的な強制決済(ローキャリティ・ウォーターフォール)が発生する可能性を示唆しています。一方、価格上昇側の空売り清算ポイントは比較的分散していますが、徐々に蓄積されており、71,500~73,000ドルのレンジを突破した場合には、短期的な空売り圧迫(ショート・スクイーズ)が発生する可能性があります。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日1.42億ドルの純流出(前日は4.71億ドルの純流入)、ETH現物ETFは昨日約4,820万ドルの純流出(前日は1.2億ドルの純流入)でした。

- BTC現物の流入/流出:BTCは昨日30.03億ドルの流入、28.19億ドルの流出があり、純流入は1.84億ドルでした。

米国株式指数の動き

- ダウ工業株平均:0.18%下落し46,584.46ポイントで終了。早朝はトランプ氏の最終通告の影響で下落しましたが、終盤にかけて持ち直し、連続して慎重な展開を見せています。

- S&P500:0.08%上昇し6,616.85ポイントで終了。終盤に赤字から黒字に転じ、5営業日連続で上昇を記録。停戦合意の報道が早朝の下落を逆転させる原動力となりました。

- ナスダック総合指数:0.1%上昇し22,017.85ポイントで終了。セクター別ではテクノロジー株全体の回復が寄与し、5営業日連続で上昇しています。

テクノロジー大手の動向

- NVIDIA(NVDA):+0.26%(178.10ドル)、AI需要の堅調が支えとなっています。

- Apple(AAPL):-2.07%(253.50ドル)、折り畳み式スマートフォンが9月に予定通り登場との報道は好材料でしたが、市場全体の変動性の影響を受けて値下がりしました。

- Google A(GOOG):+1.82%(305.46ドル)、リスク・テイク志向の高まりが恩恵となりました。

- Microsoft(MSFT):-0.16%(372.00ドル)、比較的安定した動きでした。

- Amazon(AMZN):+0.46%(213.77ドル)、ECおよびクラウド事業の安定が支えとなっています。

- Meta(META):+0.35%(575.05ドル)、ソーシャル広告の回復傾向が見られます。

- Tesla(TSLA):-1.75%(346.65ドル)、自動車セクター内での分化が顕著です。要約:停戦合意の報道がリスク資産の反発を後押しし、テクノロジー大手の多くが恩恵を受ける一方、Appleは情報の消化ペースの影響で一時的に調整しました。

セクター別の異常な動き

エネルギー関連セクター(原油価格の急落の影響を強く受け、下落率が最も大きい)

- 代表銘柄:石油関連企業が全体的に2~5%下落しました。

- 主な要因:2週間の停戦合意成立、ホルムズ海峡の航行再開への期待の高まり、地政学リスクによるプレミアムの急速な消退。

テクノロジー/半導体セクター(強力な反発)

- 代表銘柄:NVIDIA +0.26%、Google +2.11%。

- 主な要因:リスク・テイク志向の回復に加えて、AI長期テーマの不変性が支えとなっており、終盤の先物市場の大幅上昇がさらにセクター全体の信頼感を高めました。

三、個別銘柄の深掘り解説

1. Apple社 ― 折り畳み式スマートフォンが9月に予定通り登場

事象の概要:Appleは、これまで懸念されていた「延期恐慌」を打ち破り、初の折り畳み式iPhone(iPhone Fold)を2026年9月に、iPhone 18 Pro/Maxシリーズと同時期に発売すると正式に発表しました。搭載チップは2nmプロセス製造のA20 Proで、デザインや価格設定などの詳細が徐々に明らかになっています。市場では、サプライチェーンや技術面の課題から延期されるのではないかとの懸念が広がっていましたが、今回の発表により、こうした懸念は完全に払拭されました。市場の解釈:機関投資家は、この動きがAppleのハイエンド・イノベーション分野におけるリーダーシップをさらに強化するものと評価しており、折り畳み式デバイスが新たな成長曲線を開く可能性を高く評価しています。ゴールドマン・サックスなど主要投資銀行は「買い」レーティングを維持し、長期的なエコシステム優位性を強調しています。投資上の示唆:短期的には株価がすでに一部の好材料を織り込んでいるため、9月の正式発表に向けたサプライチェーンの検証サインに注目することが推奨されます。長期的には、折り畳み式製品がAppleの次の成長エンジンとなる可能性が高いと見られています。

2. 石油輸出国機構(OPEC)関連のエネルギー大手

事象の概要:中東の紛争の影響で、OPECは3月の原油日産出量を756万バレル(25%)も削減し、過去40年以上で最大の単月減産幅を記録しました。主な加盟国では輸出が大幅に阻害されています。停戦合意成立後、市場は今後の供給回復を予想しています。市場の解釈:ゴールドマン・サックスなどの機関は、短期的には原油価格の圧力が緩和されると見ていますが、長期的にはOPEC+の増産計画を注視する必要があると指摘しています。エネルギー株のバリュエーションは既に一部の地政学リスクの解消を織り込んでいます。投資上の示唆:エネルギー関連セクターは短期的に下押し圧力にさらされていますが、バリュエーションの修正機会に注目するのが望ましいでしょう。ただし、供給回復のスピードには引き続き注意が必要です。

3. Broadcom(AVGO)― GoogleおよびAnthropicとのAIチップ協業を拡大

事象の概要:Broadcomは、Alphabet(Google)との長期AIチップ供給契約を締結し、さらにAnthropicとの数億ドル規模のカスタムTPUおよびAIアクセラレーターに関する協業を拡大すると発表しました。この契約は2031年まで有効で、Googleの次世代AIラック向けにカスタムTPUおよびネットワーク部品を提供します。また、Anthropicは2027年から約3.5ギガワットの次世代TPU計算能力を利用可能となります。当社のQ1決算によれば、AI半導体部門の売上高は84億ドル(前年比+106%)に達しており、この発表後、Broadcomの時間外取引では株価が一時3%以上上昇しました。市場の解釈:投資銀行各社は、この動きを非常に好意的に評価しており、ゴールドマン・サックスはカスタムAIチップに対する需要の強さがBroadcomのAI関連売上高の可視性を大幅に高めると分析しています。ジェファリーズなどは目標株価を上方修正し、AIアクセラレーターおよびネットワークソリューション分野における技術的壁が同社の長期的な競争優位性を築いていると指摘しています。2027年にはAI関連売上高が1,000億ドルを超える可能性が高く、hyperscalerサプライチェーンにおける中心的役割がさらに強固になるでしょう。投資上の示唆:AI資本支出が高水準で推移する中、Broadcomはコア・サプライヤーとしての成長の確実性が極めて高いと言えます。今後の四半期ごとの注文実績に注目し、長期的なポートフォリオ構成としての価値は非常に高いと評価されます。

4. NVIDIA(NVDA)― リスク・テイク志向の回復に伴うAI計算力リーダーの反発

事象の概要:米国とイランの停戦合意成立を受けて、NVIDIAの時間外取引では株価が約3%上昇し、半導体セクター全体が反発しました。同社は、世界中のAI GPUおよびアクセラレーター市場において断トツのリーダーであり、データセンターおよび生成AIトレーニングの爆発的な需要増加を背景に、Blackwellプラットフォームの出荷ペースも着実に進んでいます。市場の解釈:機関分析によれば、地政学的緊張の緩和はマクロ的な不確実性を低減し、高PERのテクノロジー株のパフォーマンスを支援すると見られています。モルガン・スタンレーなどの投資銀行は「買い」レーティングを維持し、NVIDIAがAIエコシステム内で有する価格設定権およびエコシステムへのユーザーの巻き込み力は代替不可能であると強調しています。また、hyperscalerからの大型契約が確定したことで、2026年度のガイダンスがさらに市場のAIインフラストラクチャー長期景気に対する期待を高めています。投資上の示唆:短期的には地政学的要因が反発の触媒となりますが、中期的にはAIテーマが依然として核心的なドライバーです。サプライチェーンの安定性および新プラットフォームの導入ペースに注目することで、テクノロジー関連セクターのコア保有銘柄としての価値を判断できます。

5. Oracle(ORCL)― Pimcoが140億ドルのデータセンター融資を検討

事象の概要:Pimcoは、OpenAI向けの大型データセンター建設のためにOracleに140億ドルの債務融資を提供することを検討しています。これにより、AIインフラストラクチャーの生産能力がさらに拡大されます。市場の解釈:機関の見解では、OracleはAI計算力インフラストラクチャー分野での布石を着実に進めていると評価されており、この融資が実現すれば、同社のクラウド事業の成長勢いおよびOpenAIとの戦略的パートナーシップがさらに強化されるでしょう。投資上の示唆:AI資本支出の高水準継続という前提において、Oracleの成長の確実性は高いと見られます。融資の進捗が株価に与えるポジティブな影響に注目することが推奨されます。

四、暗号資産プロジェクトの動向

1. Solanaエコシステムの分散型取引所Stabbleは、元従業員に北朝鮮国籍を持つ人物が含まれていたことを理由に、流動性提供者に対し直ちに資金を引き出すよう緊急通知を発行しました。この警告は、チェーン上での調査を専門とするZachXBT氏の情報をきっかけに発せられたもので、同氏は、北朝鮮出身の開発者がSolana DeFiインフラストラクチャー・プロジェクトElementalで長年にわたって勤務していたと明らかにしました。

2. Onchain Lensの監視によると、ベライドはCoinbaseから2,607枚のBTC(1億7,756万ドル相当)および28,391枚のETH(5,900万ドル相当)を引き出しました。

3. Strategy社が公表した情報によると、今年に入って同社は、ビットコインの「自然供給量」の2.2倍に相当するBTCを購入し、BTC Yield戦略によって3.7%のリターンを獲得しました。累計で24,675枚のBTC(現在価格換算で約17億ドル)が追加されました。

4. カナダの上場企業SOL Strategies Inc.は、Solanaネイティブのゼロ知識技術企業Darklake Labsの資産を120万ドルで取得する契約を締結しました。買収価格のうち20万ドルは現金、残りの100万ドルは同社の普通株式で支払われます。

5. CME Group(シカゴ・マーカンタイル取引所)の公式ウェブサイトによると、CME Groupは5月4日にAvalanche(AVAX)およびSui(SUI)の先物取引を開始する計画を発表しました(規制当局の承認を待つ)。新商品には、AVAX先物(契約サイズ5,000 AVAX)、マイクロAVAX先物(500 AVAX)、SUI先物(50,000 SUI)、マイクロSUI先物(5,000 SUI)が含まれます。CMEは、3月の暗号資産関連デリバティブの1日あたり平均名目取引額が約80億ドルに達し、前年同月比で19%増加したと報告しています。また、5月29日以降、CMEのすべての暗号資産先物およびオプション取引は7×24時間取引に対応します。

6. CryptoQuantのアナリストDarkfost氏の分析によると、現在市場は地政学的緊張およびその経済的影響に直面しており、リスク資産環境は依然として厳しいものの、一部の投資家はビットコインの長期保有を重視しているようです。データによれば、ビットコインの長期保有者(LTH)の保有量は徐々に増加しており、建設的かつポジティブなシグナルを示しています。

昨年11月末時点では、ビットコイン長期保有者の保有量(30日移動平均)はマイナス674,000 BTCまで減少していましたが、現在はプラス領域へと回復し、平均で約308,000 BTCの増加が確認されています。これは投資家の行動が「売却」から「保有」へとシフトしていることを示唆しており、ビットコイン価格が現時点でレンジ相場を推移しているにもかかわらず、長期保有量の増加は価格上昇の先行指標となることが多いです。

五、本日の市場カレンダー

データ発表スケジュール

| 04:30 | 米国 | API原油在庫 | ⭐⭐⭐ |

| 10:00 | ニュージーランド | 政策金利決定 | ⭐⭐ |

| 22:30 | 米国 | EIA原油在庫 | ⭐⭐⭐⭐ |

| 00:35(翌日) | 米国 | FRB理事Goolsbee氏の講演 | ⭐⭐⭐ |

重要イベントの予告

- 米国とイランの交渉開始:4月10日にイスラマバードで開催。ホルムズ海峡の航行再開に関する詳細および10項目の提言の実施状況が焦点となります。

- OPEC月報:今後の生産回復に関するガイダンスに注目。

4月8日(水曜日)

- 04:30 API原油在庫;22:30 EIA原油在庫(★★★★☆、地政学的リスク下での在庫動向は極めてセンシティブ)

- FRBが3月FOMC会合の議事録を公表(地政学リスク/原油価格の不確実性を背景に、現状維持を重視する姿勢が予想される)(★★★★★)

- Delta Air Lines(前場)、Constellation Brands、Applied Digital(後場);航空燃料コストの負担圧力および消費需要の粘り強さに注目

4月9日(木曜日)

- 米国2月コアPCE物価指数、第4四半期実質GDP成長率(年率)、4月4日週の新規失業保険申請件数

4月10日(金曜日)

- 米国3月消費者物価指数(CPI)前年同月比および前月比(★★★★★);4月ミシガン大学消費者信頼感指数(速報値)および1年間のインフレ率予測(速報値)

*今週の運用アドバイス:ポジションは柔軟に保ち、特に原油価格(WTI/ブレント)、VIX、ドル指数に注目してください。地政学的ニュースが短期的な市場感情を牽引し、インフレデータおよび議事録が中期的な相場の方向性を決定づけます。

機関の見解:

著名な投資銀行およびアナリストは、米国とイランの2週間停戦合意が「TACOシナリオ」通りに実現したと評価し、短期的には地政学リスクによるプレミアムが大幅に緩和され、原油価格の調整およびリスク資産の反発を促進したと指摘しています。モルガン・スタンレーは、ホルムズ海峡の航行再開によりエネルギー供給の圧力が迅速に解消され、WTI原油価格は一部の上昇分を帳消しにする可能性があると分析していますが、長期的にはOPEC+の動向を注視する必要があると強調しています。ゴールドマン・サックスは、リスク・テイク志向の回復により、テクノロジーおよび暗号資産セクターが最初に恩恵を受けると指摘し、ナスダック総合指数およびビットコインは5営業日連続上昇の勢いを維持する可能性が高いと予測しています。一方、IMFの報告書は、新興市場がノンバンク資本の変動性に注意を払う必要があると警告しており、現在の停戦楽観論と併せて、市場全体は「地政学的リスクの緩和」と「マクロ経済への慎重姿勢」という二つの論理が共存する状態にあると指摘しています。投資銀行のコンセンサスとしては、短期的にはリスク資産に好材料であり、中期的にはFRBの政策動向および供給回復のペースに注目すべきであるとし、原油価格の下落局面でエネルギー株の調整を狙うとともに、テクノロジー、ゴールド、暗号資産への配分を維持することを推奨しています。全体として、今回の地政学的リスクの緩和は市場に明確な取引ウィンドウを提供していますが、交渉の詳細に伴うボラティリティは今後も継続するでしょう。

免責事項:上記内容はAIによる検索結果を基に整理したものであり、人手による検証・公開のみを行っており、いかなる投資勧誘または投資助言を意図するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News