OKG Research:大規模なビットコイン売却の波が到来か?チェーンデータから見た今後の市場動向

TechFlow厳選深潮セレクト

OKG Research:大規模なビットコイン売却の波が到来か?チェーンデータから見た今後の市場動向

ビットコインは最近のパフォーマンスが芳しくないものの、年初来で40%を超えるプラス収益を達成しており、伝統的な金融市場の大部分の資産クラスを大きく上回っている。

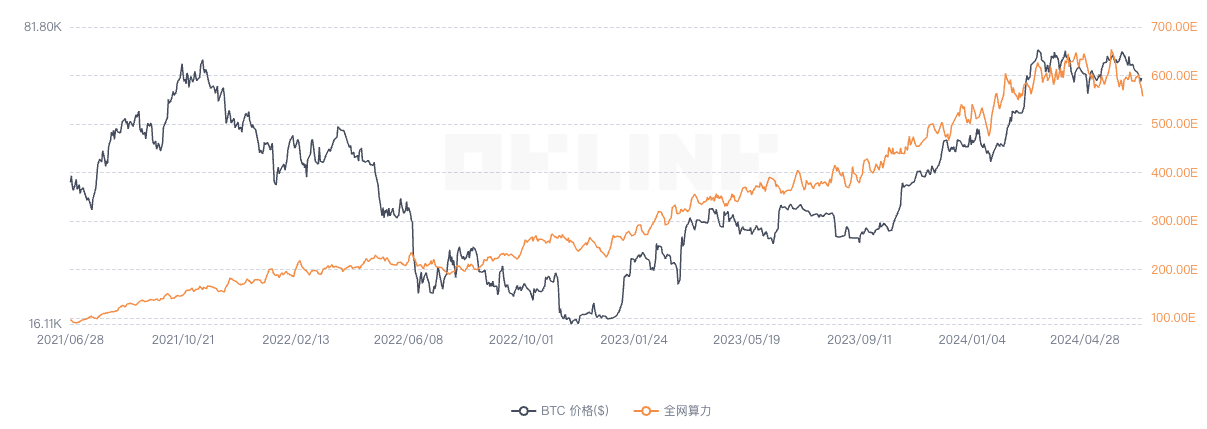

マイナーはビットコインネットワークにおいて重要な役割を果たしているが、半減期の影響や、インスクリプションやルーンといった概念の人気低下に伴う手数料の大幅な縮小により、マイナーの収入状況は芳しくなく、単位算力あたりの収益は史上最低水準にまで落ち込んでいる。OKLinkのデータによると、過去2か月間、ビットコインネットワークの単位算力収益は複数回0.05ドルを下回っており、一時的な反発があったものの、現在再び比較的低い水準に戻っている。

収入悪化のため、多くの非効率なマイナーが市場から撤退を余儀なくされ、ビットコインのネットワーク算力は大幅に低下した。OKLinkのデータによると、過去2か月間で全ネットワーク算力はピーク時と比べて15%減少し、直近1週間ではさらに継続的に下降している。

算力が低下する一方で、マイナーは最近売却を強化しており、市場における最大の売り圧力の一つとなっている。IntoTheBlockのデータによると、2024年に入って以来、ビットコインマイナーは累計5万枚以上のビットコインを売却しており、保有するビットコイン準備高も史上最低水準に徐々に近づいている。以前のサイクルにおけるマイナーの過剰レバレッジや長期保有志向とは異なり、現在のマイナーは短期的な収益性に注目している。これは、算力構造の変化に伴い、多数の上場企業が採掘産業の規模拡大とメジャー化を推進する重要な原動力となったことに関係している可能性がある。

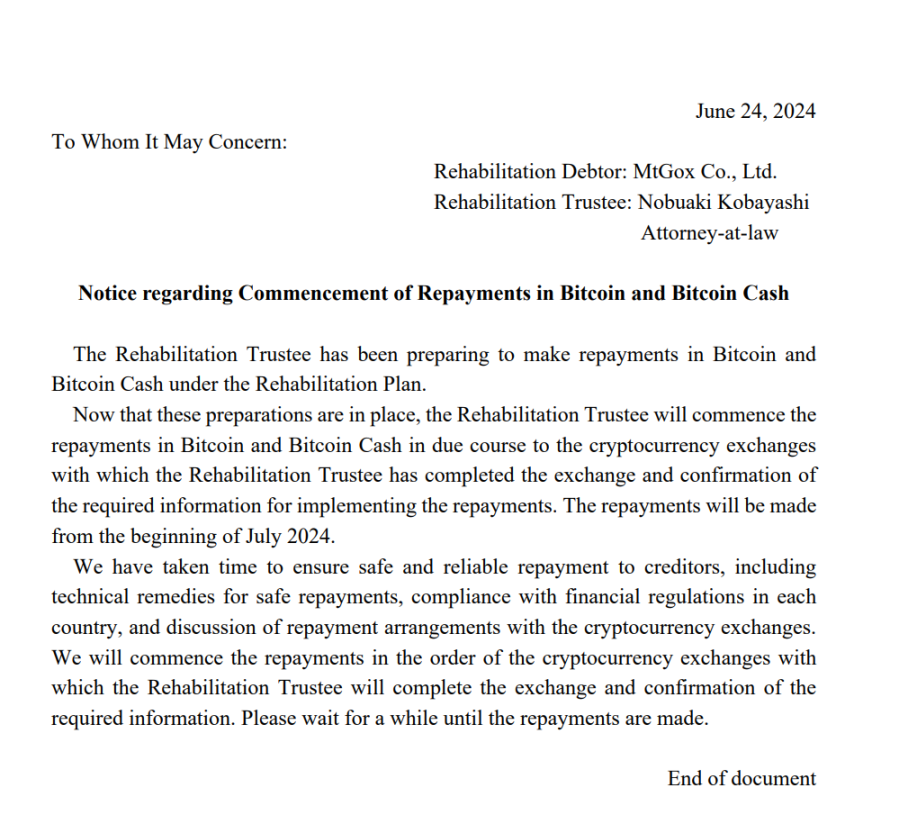

6月24日、Mt.Gox受託者が発表した補償計画も大きな売り圧力の予想を呼び起こした。Mt.Goxが債務を返済するのは今回が初めてではないが、BTCおよびBCHでの支払いは初めてとなる。つまり、補償開始後、大量のBTCおよびBCHが市場に放出される可能性がある。しかし、複数のアナリストは、Mt.Goxの補償計画による売り圧力は予想より小さいだろうと考えており、筆者もこの見解に同意する。理由は以下の通りである。

1. 市場に最終的に流出するビットコインの数量は14万枚を大きく下回る見込みであり、Galaxy Digitalのリサーチ部門責任者Alex Thornの予測では約65,000枚程度である。

2. 補償完了後、売り圧力は分散される。理論的には債権者が短時間で一斉に売却することはない。また、市場はすでにMt.Gox由来の一部の売り予想を織り込んでいるため、最終的な衝撃は想像ほど大きくない。さらに重要なのは、現在の市場環境を考慮すれば、合理的な債権者は即座に売却するよりも保有を続ける傾向にあるかもしれないということだ。

マイナー集団による売り圧力、あるいはMt.Goxの補償によって生じる可能性のある売り圧力についても、我々は暗号資産市場への影響は短期的かつ限定的であると考えている。ここ十数年の経験からわかっているのは、いくつもの課題があるにもかかわらず、暗号資産市場における最も堅固なコンセンサスとして、ビットコインエコシステムは常に強い市場の回復力と柔軟性を持っているということだ。短期的な売り圧力は長期的な価格トレンドを変えることはできず、むしろビットコインエコシステムが大規模な資金流入・流出に対して適応する能力を高める結果となる。短期的な売り圧力に注目するよりも、現時点ではビットコインチェーン上の取引活動や流動性の「低迷」状態こそが注目されるべきである。

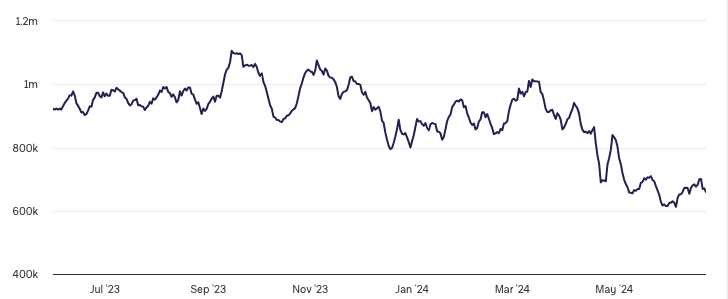

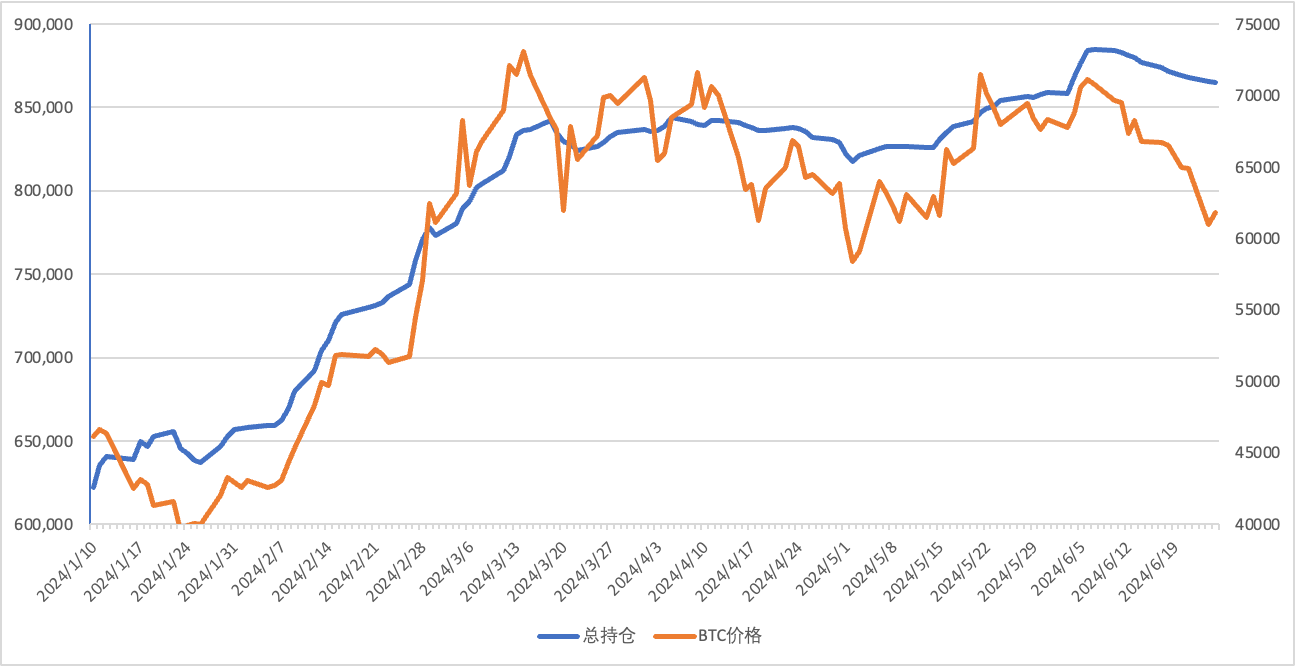

ビットコインの最近のパフォーマンスは芳しくないものの、年初からのリターンは40%以上と、伝統金融市場の大多数の資産を大きく上回っている。しかし、3月に史上最高値を更新した後、ビットコインネットワークの取引量(左図)は継続的に減少している。これは主に、インスクリプションやルーンの人気衰退による取引需要の低下に加え、現在の価格帯では短期投機家も長期投資家も強い取引意欲を示していないため、チェーン上の回転率が低位で推移しているからである。チェーン上のアクティブアドレス数(右図)も3月以降大幅に減少しており、現在のアクティブアドレス数は70万未満で、2024年のピーク比で30%以上下落し、2018年同時期とほぼ同水準となっている。

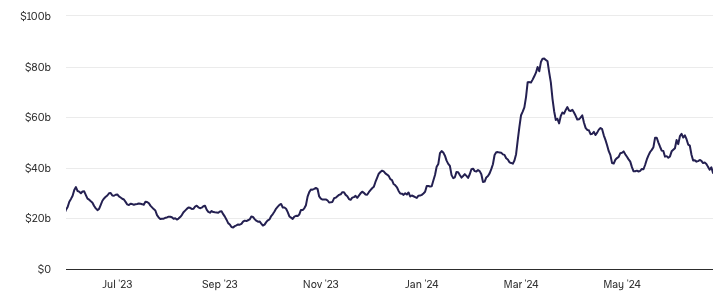

チェーン上取引の不振に加えて、ビットコイン現物ETFの最近のパフォーマンスもやや弱い。現行サイクルにおいて外部からの流動性を得る主要な手段であるビットコイン現物ETFは、今後の市場に対する楽観的な期待を支える重要な媒体でもある。以前、JPモルガンの試算では、今年の暗号資産市場への純資金流入は120億ドルに達し、そのうちビットコイン現物ETFへの純流入は約160億ドルであった。しかし、6月に入ってからはビットコイン現物ETFが複数日にわたり純流出となり、6月7日から(6月25日時点まで)累計で約2万枚のビットコインが流出しており、現在の価格換算で約12.28億ドルに相当する。このような動きは市場の満足を得るには程遠く、ドイツや米国政府が押収したビットコインを「静かに」処理していることも、市場の神経をさらに引き締めている。

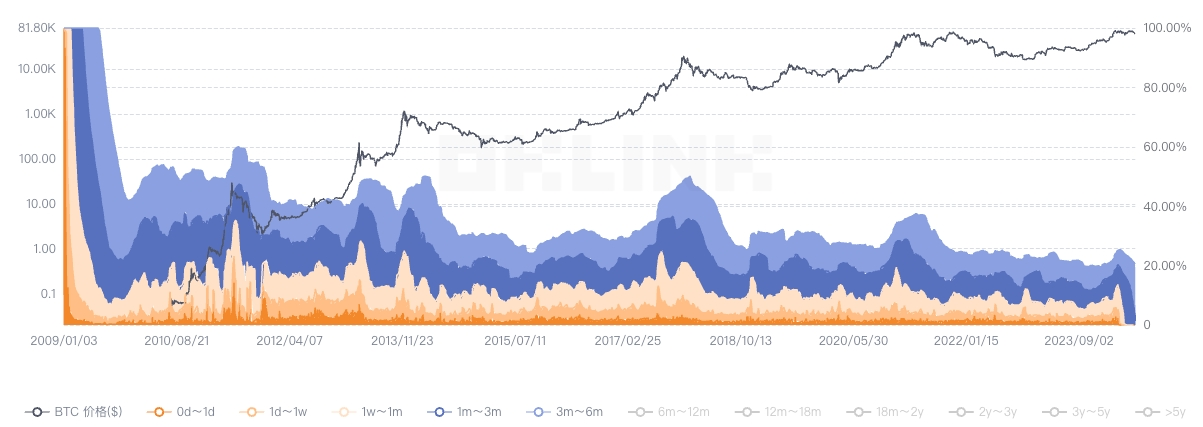

上記のデータは一見、ビットコインが「苦境」に陥っているように見えるが、市場には多くの前向きな兆候も存在する。過去のサイクルで頂点に達した際の重要な特徴の一つは、短期保有者(保有期間155日未満)の比率が大きく増加し、市場を支配するようになることだった。頂点に向かう過程で、長期保有者が利益確定のために徐々に市場から退出するため、市場は短期投資家や新規参入者によって支配されるようになるのである。しかし、OKLinkのデータによると、現在のビットコイン市場は依然として長期保有者が中心であり、保有期間が6か月未満のビットコインは20%未満に過ぎず、これは過去のサイクルの頂点付近での短期保有者の割合に比べてはるかに低い。このような長期保有者主導の市場構造は、現在の価格帯においてビットコインに安定した下支えを提供しており、流通中のビットコインの約8割が現在利益状態にあることを考えると、大多数の投資家は依然として有利な立場にあるため、短期間に大規模な売り崩れが起きる可能性は理論的には低い。

他方で、取引所のビットコイン準備高も6月に新 lows を記録した。確かに低水準ではあるが、取引所の準備高が低いという状況自体が明確なシグナルを示している。すなわち、実際のビットコインの売り圧力はそれほど高くないことだ。同時に、取引所の準備高が低いことは、ビットコイン市場が急速に蓄積フェーズに入っていることを示しており、現時点では取引所からビットコインを持ち出している主体の構成がどうなっているかは完全には明らかになっていない。

もちろん、米国のイーサ現物ETFの進展も注目に値する。ビットコインとイーサの相関性は若干低下しているものの、依然として0.8以上を維持しており、両者の相互影響は非常に顕著である。もし7月初めに正式に取引開始されるイーサ現物ETFが、イーサの再上昇を牽引できれば、ビットコインもそれに連れていくらかの上昇力を得られる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News