FIT21:暗号資産業界の規制は「九龍が水を治めるも、水治まらず」

TechFlow厳選深潮セレクト

FIT21:暗号資産業界の規制は「九龍が水を治めるも、水治まらず」

もしFIT21が正式に法律として成立すれば、業界の関係者は誤った実践を防ぐためのより明確な法的ガイドラインを得ることができ、消費者もその規制枠組みの下でより良い保護を受けることができるようになる。

執筆:Melrose

TL;DR

-

FIT21法案は暗号資産業界初の包括的かつ明確な法的枠組みを構築したものであり、5月22日に下院で可決された。この法案が正式に成立すれば、暗号資産業界全体に大きな影響を与える。

-

米国では長年にわたり連邦規制機関による合同監督体制が採られてきたが、各機関が独自の規制方針を持ち「各自為政」的な状況が続いており、管轄権の調整が取れず、法的枠組みの不在により暗号資産業界は混乱と統制不能な環境に置かれてきた。

-

FIT21法案は、SEC(証券取引委員会)とCFTC(商品先物取引委員会)を主要な規制当局として明確化し、暗号通貨が証券か商品かという分類を初めて規定した。これにより、業界の長年の核心的規制対立問題が解決される。

-

法案は、暗号事業者がSECおよびCFTCに登録するための詳細な基準を定め、事業者に対する明確な規制ガイダンスを提供。また、トークン発行者に対して12カ月間のロックアップ期間を設けるなど、健全な消費者保護措置も盛り込まれている。

-

法案では、議会が暗号技術とブロックチェーンの革新を前向きに支援しており、DeFiに関する研究をSECおよびCFTCに指示している。

-

FIT21が正式に法律化されれば、事業者は誤った実務を回避するための明確な法的指針を得られ、消費者もより強固な保護下に置られるようになる。市場全体は利用者側・革新側の両面で急成長する可能性があり、十数年続いた規制上の「無法地帯」から脱却し、暗号資産が真に主流の視野に入る契機となるだろう。

-

FIT21法案の通過は主に共和党の積極的推進と両党の継続的支援によるもの。当初、共和党が主導する委員会が法案を発議し、下院での投票ではほぼすべての共和党議員が賛成票を投じたほか、一部の穏健派民主党議員も支持した。また、業界のリーダー企業たちも法案成立を求めて声を上げており、その重要性がうかがえる。

-

大統領選挙を目前に控え、暗号資産業界の影響力拡大により、暗号支持層は政党間の争点となる重要な有権者層となりつつある。暗号に対して前向きな姿勢を示す候補者はより多くの支持を得られやすく、これがFIT21法案の通過にも前向きな影響を与えている。

-

FIT21はまだ法律として成立しておらず、次に上院での投票を経て、最終的に大統領の署名を受ける必要がある。Patrick McHenry氏は数週間前のCoinDesk Consensusカンファレンスで、法案が来年内に成立すると予想している。

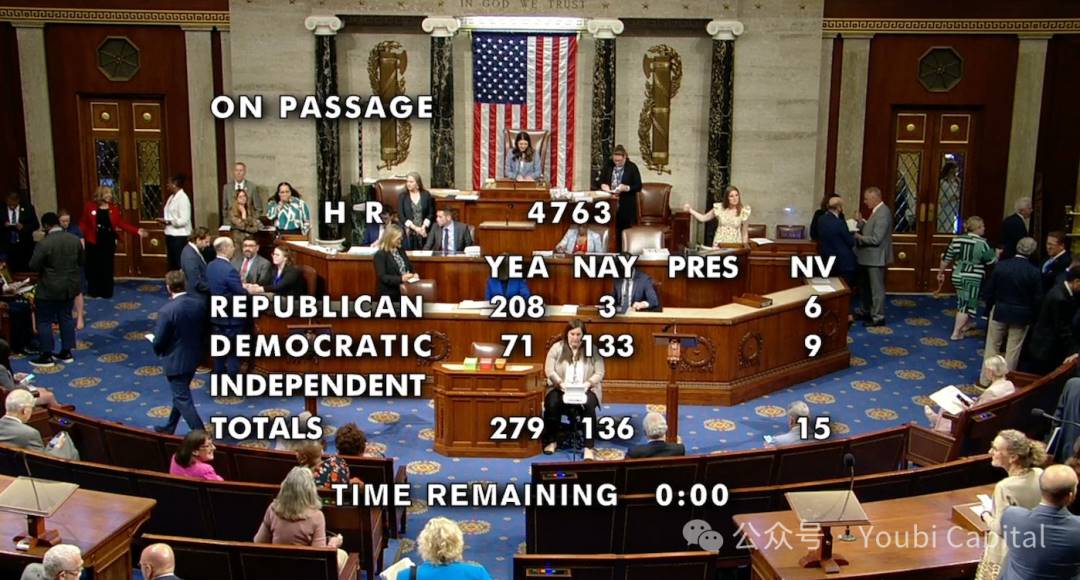

米国時間5月22日、共和党主導のFIT21法案が米国下院で279票賛成、136票反対で可決された。これは暗号資産業界にとって極めて重要な瞬間であり、米国議会において重要な立法的成果を達成したことを象徴している。その影響力はすでに米国最高権力の中心にまで及んでおり、業界初の包括的規制体制を整備する本法案は、暗号業界が「西部劇時代」から抜け出す最初の勝利の足がかりとなる。

1 米国における暗号資産業界の規制現状

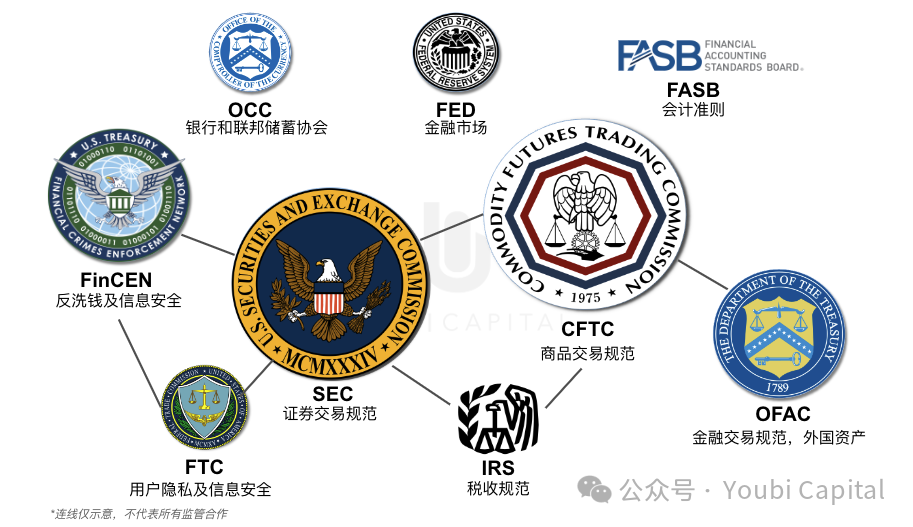

暗号資産業界はこれまでに、中央集権型取引所、マイニング、ステーキングサービス、スマートコントラクトに基づく多様なビジネスなどを生み出してきた。米国では現在、暗号資産に対して合同監督体制を採用している。つまり、異なる連邦機関がそれぞれの管轄範囲内で業務を監督できる仕組みだ。SEC(証券取引委員会)、CFTC(商品先物取引委員会)、FinCEN(金融犯罪執行ネットワーク)、OFAC(外国資産管理局)といった主要機関が、暗号業界の違法行為を取り締まるために関与しており、それぞれが業界に異なる程度の影響を与えている。

1.1 規制機関の「各自為政」

図一:現在の暗号業界規制マップ

暗号業界には体系的な規制フレームワークがなく、合同監督体制が取られているため、「百家争鳴」ともいえる各機関のバラバラな規制姿勢が容易に生じる。

SECは暗号業界の規制において極めて重要な役割を果たしており、主に各種暗号資産が証券に該当するかを判断している。その判定基準はハウイテスト(Howey Test)に依拠している。また、発行体が自社のデジタル資産が「投資契約」に該当するかを判断しやすくなるよう、2019年に「バーチャルアセットが投資契約に該当するかの分析枠組み」というガイドラインを発表している。この文書は法的拘束力はないものの、実務家にとっては重要な指針となっている。

CFTCは公式ウェブサイトで、仮想資産、すなわちすべての仮想通貨を「商品」と見なしており、デジタル資産の先物市場における価格操作や詐欺行為に対して規制権を持つと明言している。その後、2022年に改正された『デジタル商品消費者保護法』により、CFTCは「デジタル商品」の取引およびプラットフォームに対する排他的管轄権を付与され、現物取引所の登録と監督も可能となった。これは、現物取引所も他の商品取引所と同じルールに従うべきであることを意味している。

FinCENは、マネーロンダリング防止、テロ資金供与の取り締まり、KYC(顧客確認)などの業務を担当している。その主な権限は『銀行機密法』(Bank Secrecy Act, BSA)によって与えられており、同法は仮想通貨の生成・移転・取引に関与する暗号関連事業がBSAの規制対象となることを明確にしている。2013年、FinCENは仮想通貨に関する管理枠組みを発表し、暗号資産取引サービスプロバイダーを「マネーサービス事業者(Money Service Business, MSB)」に指定した。これは事実上、仮想資産を「貨幣」と認めることに等しい。そのため、仮想通貨取引プラットフォームはFinCENの許可を得て、マネーロンダリング防止体制を整備しなければならない。

OFACは米国のすべての金融取引を監督し、米国にとって脅威となる個人・組織・国家を制裁する役割を担っている。デジタル資産の普及に伴い、その技術的特性が新たな検知回避手段を提供しており、OFACの執行難度が高まっている。SECやCFTCとは異なり、OFACの主な対象は制裁対象地域のユーザーへの取引処理や、海外での違法活動へのマネーロンダリング支援である。

以上のように、各規制機関は暗号業界に対してそれぞれ独自の規制モデルと姿勢を持っている。規制が断片的で体系立っておらず、規制上の衝突が避けられない。そのため、暗号事業者は合法な運営が困難になり、不当な訴訟に直面しやすく、業界の発展に悪影響を及ぼしている。

各規制機関の過去の執行事例については付録を参照。

1.2 SECの「恫喝的」な執行

SECは議会から与えられた管轄権に加え、「Regulation by Enforcement(執行による規制)」という手法で、暗号通貨が「証券」に該当するかを事後的に決定している。米国の判例法は管轄権の重要な根拠となるため、SECは米国証券法違反を理由に、創業者や幹部らを相手取り民事訴訟や行政処分を提起し、裁判所の判決を通じてその暗号資産に対する管轄権を確定させる。例えば、2020年12月、SECはリップル(Ripple)に対し、XRPの発行および販売をSECに登録していなかったとして民事訴訟を提起した。これは証券法における証券販売規定の違反にあたるとされた。また、SECの訴訟は暗号通貨の性質だけではなく、暗号企業の事業内容に対しても適用される。2023年6月には、コインベース(Coinbase)に対し、無登録で暗号資産証券事業を営んでいるとして提訴。裁判所はSECの主張をほぼ全面的に支持した。このように、SECは行政的手続きを通じて管轄範囲を拡大しており、規制枠組みの曖昧さゆえに「恫喝的」な執行になりやすい。事業者は信頼できる法的根拠を持てず、自己防衛が困難であり、暗号企業の発展と革新に深刻な影響を与えている。

1.3 規制上の対立

現在のばらばらな規制体制では、管轄権の不明確さによる機関間の執行対立を避けられない。特に激しいのはSECとCFTCの間の対立であり、両機関が争っているのは暗号業界の最も核心的な「資産分類」問題だからだ。SECは多数のデジタル資産がハウイテストを簡単に満たすため証券と見なすべきだと主張する一方、CFTCは大多数の暗号通貨を商品と見なしている。そのため、特定のトークンを巡って管轄権が重複する問題が生じ、統一的な規制枠組みがない中で権限の境界線を明確にできない。さらに、両機関の暗号企業に対する監督も重複している。2023年のバイナンス提訴事件では、SECとCFTCがともに訴訟を提起し、その内容に多くの共通点があった。二重の執行は不要な罰金につながりかねず、規制の不透明さの中で、業界に大きな負担をもたらしている。

このように長い間、米国の暗号業界は混乱と統制不能な規制環境に置かれてきた。法的道筋が整備されていないため、連邦機関間で管轄権の主張が一致しない。こうした規制上の対立は業界発展に極めて不安定な影響を与え、規制フレームワークの欠如により、暗号企業は不当な訴追に対して権利を守るのが困難だった。結果として、米国における柔軟な革新と発展が一定程度阻まれてきた。FIT21法案は、この混沌とした規制状況を変える第一歩となる。

2 FIT21法案の詳細解説

FIT21とは「Financial Innovation and Technology for the 21st Century Act(21世紀の金融革新と技術法案)」の略称(H.R. 4763)。この法案はSECとCFTCの暗号資産に対する管轄範囲を再定義し、暗号業界に一段と明確で包括的な法的規制枠組みを提供する。また、消費者保護策や仮想資産特有の構造問題に対応する条項も含まれており、その明確さと包括性から、暗号業界史上最重要の法案とされている。

FIT21は2023年7月20日、下院農業委員会委員長のGlenn Thompson氏、下院金融サービス委員会委員長のPatrick McHenry氏、党指導委員のTom Emmer氏、および他3人の下院議員によって共同発議された。委員会審議段階では、両党全会一致で下院農業委員会を通過。また、下院金融サービス委員会でも可決され、全共和党議員および6人の民主党議員の支持を得た。FIT21の推進は2つの委員会の協働成果であるだけでなく、共和党と民主党の共同支持でもあることがわかる。なお、CFTCとSECはそれぞれ農業委員会と金融サービス委員会の監督下にあるため、暗号業界への影響力を考慮すれば、これら2つの委員会がFIT21法案の主要な推進者となるのは自然な流れである。

図二:FIT21の発議者

2.1 法案の内容

FIT21法案は全253ページに及び、デジタル資産の定義と登録、SECとCFTCの権限分割、業界革新のガイダンスなど6つの観点から初期の規制条例を制定している。以下、各部分の要点を要約・解説する。

PART 1: 資産の定義および規制当局の職責分担

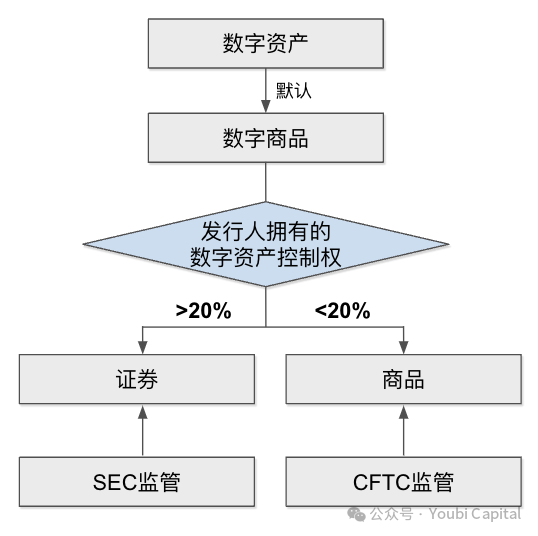

第1部では、FIT21は3つの異なる証券・商品取引法を参考に、「ブロックチェーンプロトコル」「分散型ガバナンスシステム」「分散型取引システム」などの用語を定義している。特に重要なのは「デジタル資産」の定義であり、法案では「デジタル化された同質的価値の担い手で、仲介者に依存せずに保有または移転でき、すべての取引が暗号技術で保護された分散台帳に記録されるもの」と定義している。もう一つ注目すべきは「デジタル商品」の定義で、原文は複雑だが簡潔に言えば「合法な発行チャネルを通じて取得された、または取引所で購入・保有されているデジタル資産」と理解できる。この定義は「デジタル資産」の本質的定義を変更していないため、デジタル資産はデフォルトで商品と見なされる。ただし、FIT21はSECとCFTCを主要な規制当局として明確に位置づけ、今後両機関が共同で暗号資産関連の用語をさらに精査・明確化することになっており、これらの定義は将来的にさらに洗練される。

この部分でさらに重要なのは、暗号通貨の分類に関する明確化である。法案は、デジタル資産を運用するブロックチェーンが「機能的システム」かつ「分散型システム」である場合、その資産はCFTCが監督する「商品」とされ、分散化の定義を満たさない場合はSECが監督する「証券」とされると規定している。ここで「分散型システム」とは、いかなる個人もブロックチェーンを一方的に支配する権限を持たず、発行主体が20%以上のデジタル資産の所有権または投票権を持たないことと定義している。この分類基準の明確化は暗号資産にとって極めて意義深い。SECとCFTCの監督範囲を明確に区別することで、規制の混乱と対立を大きく回避できる。

図三:資産の定義と規制

PART 2: 投資契約資産の明確化

暗号資産の構造と性質の違いを踏まえ、FIT21は連邦証券関連法を改正し、主に「投資契約資産」(investment contract asset)の定義と規定を整備。市場の一部資産に十分な明確性と透明性を提供することを目的としている。

主に1933年証券法(Securities Act of 1933)に対して2つの改正を行っている。第一に、「証券」の定義から「投資契約資産」を明確に除外し、「投資契約資産」を独立したカテゴリーとする。これにより、暗号資産に中間的な定義が与えられ、ある資産が投資契約と認定されても、伝統的な意味での「証券」と自動的に見なされなくなる。第二の改正では、「投資契約資産」の定義を補足している:

-

資産は、仲介者なしに、暗号技術で保護された公開分散台帳上で記録される、譲渡可能なデジタル価値の担い手であること。

-

資産は、投資契約の一部として販売または譲渡される、あるいはその意図があること。

-

資産は1933年証券法の下で証券とは見なされないこと

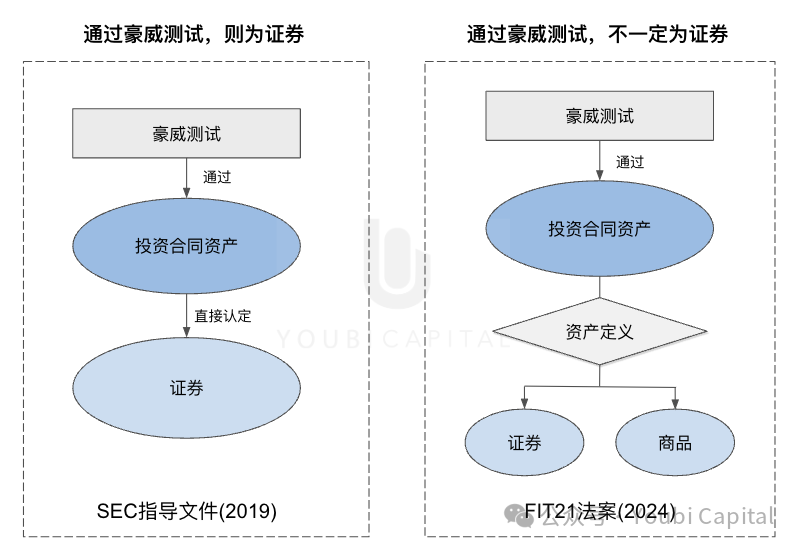

以前、SECが発表したガイドラインでは、ある資産がハウイテストに合格し「投資契約」と判断されれば、それは「証券」として扱われ、SECの監督下に入るとされていた。しかし、暗号資産の特有の構造的性質により、ある資産は商品として扱われながらも、同時に投資契約の一部として販売されるケースもあり、「投資契約=証券」という単純な対応関係ではない。従来の資産分類は暗号規制に完全には適用できない。そこでFIT21は「証券」の定義から「投資契約資産」を除外し、暗号通貨に大きな規制的柔軟性を提供。これにより、単一の「ハウイテスト」基準だけで資産の証券性を判断する必要がなくなり、暗号資産の分類が合理化され、暗号資産特有の構造に適合する分類の余地が広がり、不合理な証券認定による過剰規制を防げる。

さらに、「証券」から「投資契約資産」を分離することは、同一デジタル資産に対する規制分裂問題の解決にもつながる。前述のリップル事件では、裁判所がXRPの私募は機関投資家向けでありハウイテストの3条件を満たすため「証券」の販売に該当すると判断したが、それ以外の方法での販売は「証券」に該当しないとされた。この結果、XRPの販売チャネルごとに複数の規制当局が関与し、規制が曖昧な状態となった。FIT21が成立すれば、今後「投資契約資産」の条件に応じて監督当局を明確にし、各機関の職責を明確化し、監督効率を向上させ、同一デジタル資産が発行・販売の段階ごとに監督責任が混在する問題を低減できる。市場参加者にとってより高い規制的柔軟性が得られる。

図四:ハウイテスト判定ロジック

PART 3: デジタル資産発行の登録免除およびロックアップ要件

デジタル資産の発行に関して、FIT21は発行免除基準、開示要件、資産認証などについて説明している。免除基準では、発行されるデジタル資産の総額が7,500万ドル以下であり、かつ発行段階でどの購入者も発行量の10%を超えて保有しない場合、その発行取引は登録免除となると規定している。また、法案はデジタル資産発行に一定の基本要件を設け、開示義務の強化も求めている。例えば、発行者はソースコード、トークン取引履歴、トークンエコノミクスなどを開示しなければならない。現在の業界の発行情報開示レベルは概ねこれを満たしており、この要求は消費者保護をさらに強化する。

さらに重要なのは、発行主体のトークンに対するロックアップ期間の義務付けである。法案は、トークン発行に関わる主体は、発行後12カ月間はトークンを売却できないと規定。この厳格な規定により、短期的な投機行動を抑制し、市場の過熱と消費者保護を図るとともに、長期的なブロックチェーン製品の革新を促進し、業界内に革新主義者と長期主義者を定着させる助けとなる。

PART 4 および PART 5: SECおよびCFTCによる暗号企業の監督範囲

第4部および第5部では、SECとCFTCのデジタル資産に対する監督権限と、関連事業者の登録要件が主に規定されている。法案は、暗号通貨取引所、ブローカー(broker)、マーケットメーカー(dealer)がいずれも規制当局の監督下にあることを明確に規定。また、事業者が証券系または商品系の暗号資産を扱う場合は、それぞれSECおよびCFTCに登録申請を行う必要がある。同一の事業者がSECとCFTCの両方に登録することも可能である。また、SECとCFTCの監督重点は若干異なる。法案は、暗号資産取引所がSECにシステム内の関連取引情報と記録を提出する必要があるとし、取引システムの安全性と完全性の審査を求めている。一方、CFTCは顧客資金の保管状況の審査に重点を置く。また、CFTCはCommodity Pool Operator(商品プール運営者)およびCommodity Trading Advisor(商品取引アドバイザー)についても監督を行う。

現時点では、DeFi活動は本法案の対象外とされており、今後SECおよびCFTCが共同で調査を行い、詳細な規制細則を策定することになっている。

PART 6: 議会の姿勢および技術革新の監督

法案の最終部では、議会が暗号技術に対してどのような見解を持っているかがまとめられている。議会はまず、暗号業界の起業家や革新者が次世代インターネットの構築・展開を進めていることを評価し、デジタル資産エコシステムが社会活動の管理、資源配分、意思決定の効率性を高める潜在力を持つと認識している。同時に、米国は暗号業界の潜在力と機会を積極的に探求すべきであり、企業はブロックチェーン技術を革新的な方法で活用し、新しいユーザー参加構造を探るべきだと強調している。議会は暗号資産が革新をもたらすことに肯定的である一方、業界関係者と協力し、ブロックチェーン技術のリスクと投資家保護のための基本的枠組みを構築する必要性も表明している。全体として、議会はデジタル資産および暗号業界に対して前向きな姿勢を示しており、業界発展を支援しつつ、ブロックチェーン技術が持つ独自の革新を最大化するために体系的な規制枠組みを求める。

ブロックチェーン技術の発展とデジタル資産の影響に対応するため、法案はSECのFinHub(金融技術戦略センター)およびCFTCのLabCFTCの研究職責を拡大し、金融技術が委員会の政策立案と監督体制構築を支援することを提案。さらに、SECとCFTCの合同デジタル資産諮問委員会の設立も提案されており、この委員会はデジタル資産に関する専門的な調査を行う。主にSECとCFTCの協力を強化し、デジタル資産のより良い監督を目指すものであり、少なくとも20人の業界関係者を任命して協力を得ることで、業界との緊密な連携を強化する。

この部分ではDeFiおよびNFTに関する調査も提案されている。SECとCFTCが共同で、DeFiプロトコルの用途、規模、長所・短所、金融市場の安定性に対する潜在的リスクまたは改善点について深く調査することが求められている。NFTについては米国会計検査官が主導し、NFTの実際の用途と従来市場との統合方法を探索する。

2.2 業界における意義

FIT21法案の下院通過は暗号業界にとって極めて重要な出来事であり、米国議会で重大な立法的勝利を収めたことを示している。その影響力はすでに米国最高権力の中枢にまで達している。

前述した通り、米国の暗号業界規制体制は分断されており、異なる執行機関が独自に法案やガイドラインを策定してきた。このような断片的な規制は管轄権の衝突や不健全な執行を招き、途切れることのない訴訟は業界の持続可能性と革新性に大きな課題を与えている。また、事業者は適切な法的枠組みに基づいて事前に規範化したり抵抗したりすることができず、暗号業界は長年、規制の苦悩を味わってきた。FIT21法案の推進はまさにこの状況を変えようとしている。

まず、FIT21は史上初の包括的規制枠組みを提供する暗号業界の法案である。規定されている条項はすべて業界が直面する核心的問題に焦点を当てており、SECとCFTCを暗号業界の主要規制当局として初めて明確にしたほか、暗号通貨が証券か商品かという分類問題についても初めて規定した。これにより、異なるトークンの性質判断がSECとCFTCの間で意見が分かれることはなくなる。

また、法案は堅固な消費者保護措置も提供。暗号企業の登録要件の明確化、発行者のトークンロック、開示義務の強化などにより、消費者保護が一層進み、市場全体の健全性が促進される。悪質な事業者が規制の隙間を突いて消費者の権益を損なう製品やトークンを出し続けることを防ぐことができる。

さらに、法案において議会が暗号通貨に対して前向きな姿勢を示しており、革新を奨励する一方で、SECとCFTCにDeFiの共同研究を指示している。これは業界の持続的革新とより詳細な法制度の整備にとって極めて重要である。

もしFIT21が正式に法律化されれば、事業者は誤った実務を避けるための明確な法的指針を得られる。これは暗号企業の発展と革新に好影響を与え、また消費者もこの規制枠組みの下でより良い保護を受けることができる。加えて暗号通貨の影響力が拡大し続ける中、市場全体は利用者側・革新側の両面で急速な成長を遂げる可能性が高い。これにより、暗号通貨が真に主流の視野に入る契機となるだろう。

巨木が天を衝くには、根が深く張らねばならない。FIT21こそがその第一歩であり、今後の包括的立法の礎石となり、規制当局が暗号業界の革新を支える道を着実に敷いていく。これにより、十数年続いた規制の無法地帯から加速的に脱却し、業界の未来に真の意味で影響を与えるのである。

3 FIT21の重要な推進力

3.1 共和党が主導、両党が継続的に支持

政治的視点から見ると、共和党が主要な推進者として極めて重要な役割を果たしている。法案は当初、下院農業委員会と金融サービス委員会の共同支持により可決されたが、これらの委員会はいずれも共和党が主導。農業委員会では28人、金融サービス委員会では29人と共和党議員が多数を占めており、委員会審議段階で人数優位を活かして法案を下院へ送り込むことができた。共和党が主導であったとはいえ、農業委員会での採決段階では民主党議員全員が賛成票を投じており、初期段階から両党の支持を得ていた。FIT21法案は最終的に下院で、共和党208票、民主党71票の支持を得て可決された。結果から見て、共和党の強い支持と一部民主党議員の態度変化が読み取れる。トランプ元大統領が最近暗号通貨に対して前向きな姿勢を示していることも踏まえると、共和党全体として暗号業界の発展に大きな推進力を与えている。

図五:FIT21法案の投票結果

3.2 暗号業界関係者の高い関心

ブロックチェーン業界に大きな影響を与えるこの法案に対して、暗号業界の関係者や企業も非常に注目している。5月16日、暗号通貨革新評議会(Crypto Council for Innovation, CCI)を代表とする60以上の企業が連名で声明を発表し、FIT21法案の成立を強く要請した。この声明にはa16z、Coinbase、Circle、Blockなど主要な業界関係者が名を連ねており、FIT21の重要性と米国の遅れた規制状況について述べ、H.R. 4763の支持を呼びかけ、明確な規制環境の構築を訴えた。

図六:共同要請声明

3.3 暗号業界の影響力の持続的拡大

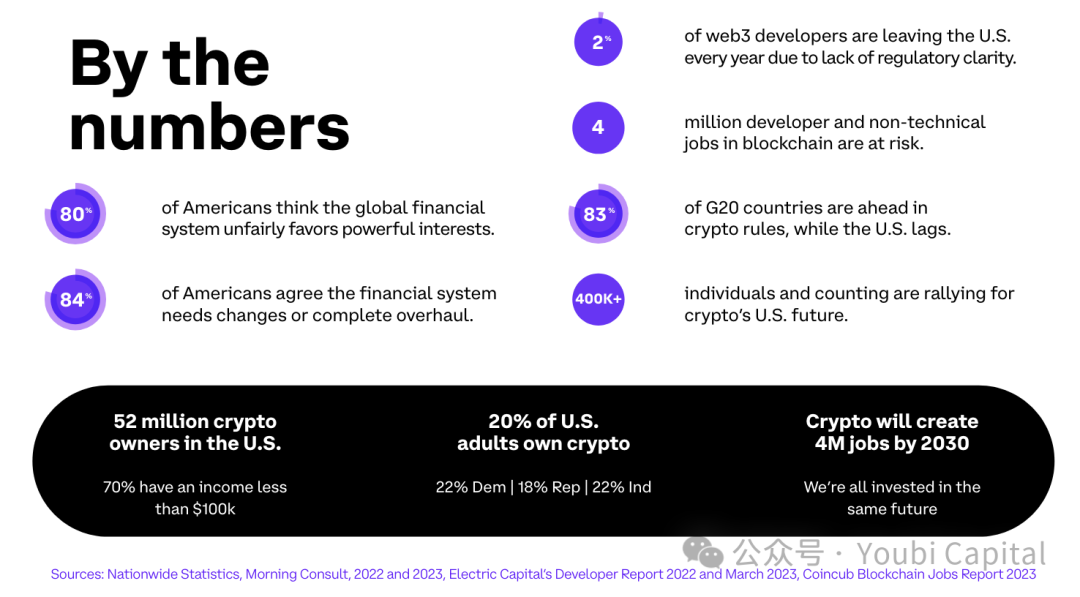

政党および業界関係者の支持に加え、暗号業界の影響力と米国の政治情勢も無視できない重要な推進要因となっている。非営利団体Stand With Cryptoの調査報告によると、米国では現在5200万人が仮想通貨を保有しており、別の調査では約20%の米国人が保有しているとされている。データに差はあるが、仮想通貨保有者はもはや少数派ではなく、その影響力は着実に拡大している。また、暗号業界は2030年までにさらに400万の雇用を創出すると予測されており、米国の雇用市場にポジティブな影響を与える。一方で、米国の暗号規制体制は芳しくなく、G20諸国の83%に後れを取っており、数百万の業界雇用がリスクにさらされている。毎年、規制の不透明さから米国を離れる業界関係者も大量にいる。こうした要素が重なり、立法機関は暗号業界の規制問題を無視できなくなっており、FIT21法案の重要性が際立っている。

図七:Stand With Cryptoの世論調査

3.4 大統領選を目前に、暗号通貨が重要な政治的駒に

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News