ビットコインは「生産的資産」になり得るか?

TechFlow厳選深潮セレクト

ビットコインは「生産的資産」になり得るか?

ビットコインの収益商品が完全に消滅するとは現実的ではない。

執筆:Pascal Hügli、Brick Towers

翻訳:Luccy,BlockBeats

編集者注:ビットコイン市場の成熟とさまざまな利回り製品の登場を受けて、人々はビットコインの本質的特性を維持しつつ、その金融化を進める方法について考え始めている。本稿では、ビットコインのネイティブな合意形成、資産から利回りに至るまで、異なるカテゴリーのビットコイン利回り製品を検討し、信頼依存やカウンターパーティリスクの低減において、ローカルデザインがいかに重要であるかを強調している。

既存のソリューションを分析する一方で、Brick Towersプロジェクトを例に挙げ、Pascal Hügliは、ネイティブなビットコイン合意形成、資産、利回りを組み合わせることで、ほぼ完全なビットコインとの適合性を実現する方法を示している。本稿は、デジタル通貨の金融化プロセスにおいて、革新とリスク管理のバランスを取ることの重要性を強調している。多くの課題や不確実性がある中でも、ビットコインはオープンで非中央集権的なプロトコルとして、そのローカル設計と基本的特徴が今後も金融技術の発展を牽引していくだろう。

ビットコインは目覚ましい進化を遂げており、その本質については多様な見解がある。一部の人々は日常的な取引のための通貨だと考えるが、他の人々は価値保存手段としての「現代の金」であり、また他にはオフチェーン取引を保護・検証する非中央集権的なグローバルプラットフォームだと捉えている。これらの見解にはそれぞれ妥当性があるものの、ビットコインはますます「デジタル基軸通貨」として認識されつつある。

ビットコインは、物理的な金と同様に資産保有やインフレヘッジの機能を持ちながら、米ドルのような通貨単位も提供しており、基軸資産としての貨幣概念を再定義している。透明なアルゴリズムと固定された2100万枚という供給量により、裁量を排除したマネタリーポリシーが保証されている。これに対して、米ドルなどの従来の法定通貨は中央当局が供給を管理しており、変動的で不確実かつ複雑で曖昧(VUCA)な時代における予測可能性と有効性に関して疑問が呈されている。

この対比は、ノーベル賞受賞者フリードリヒ・アウグスト・フォン・ハイエクが著書『知識の偽装』(The Pretense of Knowledge)の中で集中型マネーデシジョンを批判した点において特に顕著である。ビットコインの透明で予測可能なマネタリーポリシーは、伝統的法定通貨の非透明かつ潜在的に予測不能な管理手法と鮮明な対照を成している。

ビットコインを利用するべきか

熱心なビットコイン支持者にとって、2100万枚という供給上限は神聖不可侵である。この上限を変更することはビットコインの本質を根本的に変え、全く異なるものにしてしまう。そのため、ビットコインコミュニティは一般的に、ビットコインのレバレッジ利用に対して懐疑的である。多くの人は、あらゆる形のレバレッジ操作が法定通貨と同じやり方であり、ビットコインの核心原則を損なうと考えている。

このようなレバレッジに対する懐疑は、ルートヴィヒ・フォン・ミーゼスが提唱した商品信用(commodity credit)と流通信用(circulating credit)の区別に基づいている。商品信用は実際の貯蓄に基づくが、流通信用はそれとは無関係であり、担保のない借用書に類似している。ビットコイン支持者は、レバレッジ操作によって生成される「ペーパービットコイン」は経済的にリスクが高く不安定であると考えている。

コミュニティ内でも比較的繊細な立場を取る人々さえ、ケイトリン・ロングらと同様に、ビットコインのレバレッジ利用に対して慎重な姿勢を保っている。ケイトリン・ロングは一貫して、ビットコインのレバレッジ化の危険性を警告してきた。2022年にCelsiusやBlockFiなどレバレッジベースのビットコイン貸付企業が相次いで破綻したことは、ロングらのリスク懸念をさらに強めた。

Celsius ほかの企業がそれを証明した

暗号資産市場は2022年、リーマン・ショックに匹敵する大規模な混乱に見舞われ、広範な信用収縮が発生し、暗号貸付領域の多数のプレーヤーに影響を与えた。仮定とは反して、大多数の暗号貸付活動はピアツーピアではなく、顧客が資金を直接プラットフォームに貸し出し、その後その資金が十分なリスク管理なしに投機戦略に投入されるという、かなりのカウンターパーティリスクを伴っていた。

2020年のDeFiサマー期には、主要なDeFiプロトコルが台頭し、有望な利回り創出手段を提供した。しかし、こうしたプロトコルの多くは持続可能なビジネスモデルやトークンエコノミクスを欠いていた。プロトコルトークンのインフレに大きく依存することで魅力的な利回りを維持しようとした結果、基本的な経済原則から乖離した持続不可能なエコシステムが生まれた。

2022年の暗号信用収縮は、集中型利回りツールの様々な問題を露呈し、透明性、信頼、流動性、市場、カウンターパーティリスクへの懸念を強調した。また、ブロックチェーンベースの「銀行サービス」に適用された場合、集中型およびオンチェーン外のリスク管理プロセスの欠陥も浮き彫りになり、伝統的銀行の弱点を模倣していた。

2020年および2021年の好況期には楽観論が広がったが、必要なプロセスが欠如していたため、Voyager、Three Arrows Capital、Celsius、BlockFi、FTXといった多くの機関が倒産した。必要なチェックアンドバランスを透明かつ独立に実施できないことから、過剰な規制や度重なる失敗・詐欺行為が頻発し、伝統的銀行システムが過去に直面した課題を反映していた。しかし、規制の不在も解決策ではない。

ビットコイン利回りは選択肢ではない

では、どうすればよいのか?2022年の出来事を踏まえ、ますます多くのビットコイン支持者が問いかけている:我々はビットコイン利回り製品を受け入れるべきか、それともそれらは法定通貨システムと同様にリスクが大きすぎるのか?確かにこれらの懸念は理にかなっているが、ビットコイン利回り製品が完全に消滅することを期待するのは現実的ではない。

新興するビットコインエコシステムの発展に伴い、この問題はますます顕在化している。ますます多くのプロジェクトが、ビットコイン上に直接金融インフラやアプリケーションを構築したり、構築すると主張したりしている。これにより、より広範な暗号領域ですでに見た問題が再び引き起こされるのだろうか?

おそらくそうなるだろう。それがゲームの本質だからだ。ビットコインはパーミッションレスなプロトコルであるため、誰でもその上に構築できる。ビットコイン主導の金融システムを構築したい人も含まれる。そして金融システムには必然的にクレジットとレバレッジが必要となる。

これは歴史的事実である:繁栄する社会では、クレジットと利回りの需要が自然に現れ、経済成長の触媒となる。クレジットがなければ、途上国経済は生存レベルから抜け出せない。クレジットへのアクセスがあってこそ、より複雑で効率的な経済構造が形成される。

ビットコインベースの経済ビジョンを実現するため、支持者たちはビットコインプロトコル上でのクレジットと利回りメカニズムの開発が必要であることを認識している。ビットコインの貨幣としての役割は称賛されることが多いが、現実には、効果的に貨幣として機能するためには、それを支える地元の経済が必要なのである。

これは、ビットコイン中心の経済成長を促進する上で、ビットコインベースの利回り製品が重要な役割を果たすことを浮き彫りにしている。このようなエコシステムは、ビットコインをデジタル基軸通貨として活用しつつ、利回り製品を通じてその採用と使用を推進するだろう。

すべては信頼のスコープ、匿名性の問題

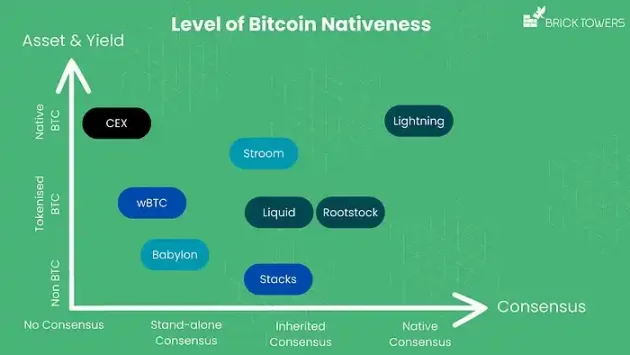

ビットコイン主導の金融システムは必然的に階層的に構築される。システムの観点から見ると、これは現在の金融システムと大きく変わらない。通貨に近い資産の中にも内在的な階層が存在する。こうした必然的なトレードオフを正しく理解するためには、異なるレベルのビットコイン実装を区別する高次の枠組みが必要である。

ビットコイン利回りを提供する際には、以下の三つの信頼スコープに沿って選択肢を整理することが必要である:

-

合意形成(Consensus)

-

資産(Asset)

-

利回り(Yield)

ビットコインのローカル性の程度に基づき、ビットコイン類似資産や利回り製品を評価することは、それらがビットコインの精神とどれだけ一致しているかを判断するための貴重な枠組みを提供する。このスペクトル上で高いスコアを得る資産や製品は、通常、最小限の信頼(trust-minimized)であり、仲介機関への依存を減らし、代わりに透明で弾力性のあるコードに依拠する。

この移行により、オンチェーン外の仲介機関への依存がコードへと移るため、カウンターパーティリスクが低減される。コードの透明性は、信頼を前提とする仲介機関よりも耐障害性を高める。

これは探求に値する方向性であり、ビットコイン向けにローカルな利回りオプションを作成することは、ビットコインコミュニティのゴールドスタンダードかつ最終目標となるべきである。

合意形成の視点

ビットコインブロックチェーンの合意形成との整合性に基づき、ビットコイン利回り製品は四つのカテゴリに分類できる。

非合意(No Consensus):このカテゴリは、インフラがオンチェーン外の中央集権プラットフォームに留まることを指す。例えばCelsiusやBlockFiなどの中央集権プラットフォームは、ユーザーの資産を完全に支配しており、カウンターパーティリスクや仲介機関への依存が生じる。これらのプラットフォームはビットコインを使用しているが、利回り戦略は主に従来の金融メカニズムを通じてオンチェーン外で実行される。こうしたプラットフォームはビットコインの普及への一歩ではあるが、依然として高度に中央集権的であり、伝統的金融機関に類似しているものの、通常は規制が不十分である。

独立合意(Independent Consensus):このカテゴリでは、インフラは非中央集権的であり、イーサリアム、BNBチェーン、ソラナなどのパブリックブロックチェーンによって代表される。これらはビットコインとは独立した合意形成メカニズムを持っており、ビットコインの合意形成と明示的に連携していない。

継承合意(Inherited Consensus):このカテゴリでは、インフラは非中央集権的であり、ビットコインサイドチェーンまたはLayer-2ソリューションの分散合意によって代表される。これらのサイドチェーンは独自の合意形成メカニズムを持つが、ビットコインブロックチェーンとより密接に整合することを目指している。例としては、連邦サイドチェーンであるRootstock、Liquid Network、Stacksなどが挙げられる。

ネイティブ合意(Native Consensus):このカテゴリは、基礎的なセキュリティモデルとしてビットコイン自身の合意形成メカニズムに依存する。独立したブロックチェーンやサイドチェーンを使用せず、暗号的にビットコインブロックチェーンにリンクされたオンチェーン外ステートチャネルを利用する。ライトニングネットワークは、ビットコインの合意形成に完全に依存することで、非常に高いレベルの信頼最小化を提供する代表例である。

ビットコイン利回り製品がビットコインのネイティブ合意形成に近ければ近いほど、ビットコインとの適合性は高まり、通常はより高い信頼最小化レベルを持つと見なされる。ただし、独立合意と継承合意の間には、インフラの非中央集権化レベルやセキュリティに関する微妙な差異が存在する。

全体として、非合意は非中央集権性と信頼最小化の水準が最も低く、ネイティブ合意は最高の信頼最小化を提供すると考えられているが、合意形成の安全性と非中央集権性についてはさらなる分析が必要である。

出典:Brick Towers

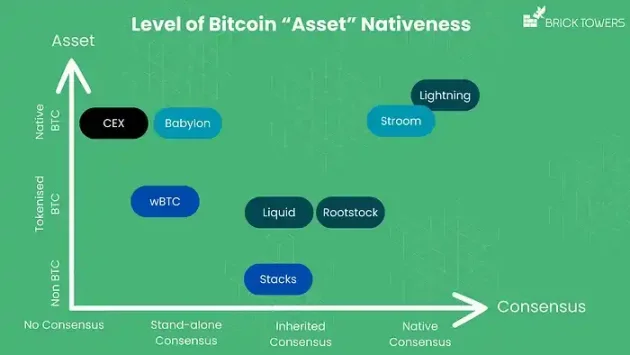

資産の視点

ビットコイン利回り製品が使用する資産を考慮する際、ビットコインとの適合性は三つのカテゴリに分けられる。

非BTC:このカテゴリにはBTC以外の資産を使用するソリューションが含まれ、ビットコインとの適合性が低い。例として、Stackのオーバーレイオプションがあり、ここではStackのネイティブトークンSTXを使ってBTCの利回りを生成する。

トークン化BTC:ここでは使用される資産はBTCのトークン化バージョンであり、非BTC資産と比べてビットコインとの適合性が高まる。トークン化BTCは、イーサリアム(WBTC、renBTC、tBTC)、BNBチェーン(wBTC)、ソラナ(tBTC)などのパブリックブロックチェーン上で見られる。また、継承合意メカニズムを持つビットコインサイドチェーン上にホストされるトークン化BTC(sBTC、XBTC、aBTC、L-BTC、RBTC)も含まれる。

ネイティブBTC:このカテゴリの資産はオンチェーンのビットコイン(BTC)であり、トークン化バージョンを一切使用せず、ビットコインとの適合性が最も高い。各種CEXソリューションやBabylonのビットコインステーキングプロトコルは、直接BTCを利用している。Babylonは、ステーキングによるプルーフオブステーク(PoS)メカニズムへの適応を通じてビットコインのセキュリティを拡張することを目指している。また、Stroom Networkのようなプロジェクトは、ライトニングネットワークを利用して流動性ステーキングを実現し、ユーザーがBTCを預け入れ、EVMベースのブロックチェーン上でstBTCやbstBTCのようなラップドトークンを発行することで、より広範なDeFiエコシステムでライトニングネットワークからの収益を得られるようにしている。

出典: Brick Towers

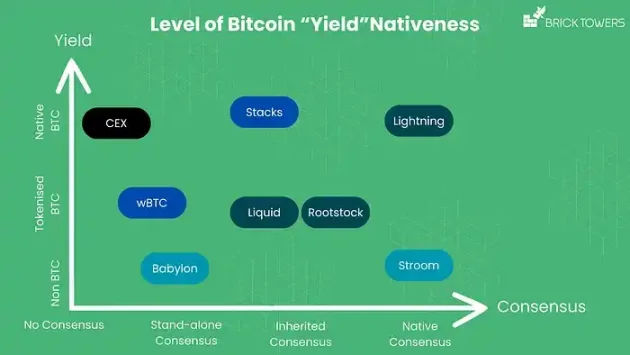

利回りの視点

ビットコイン利回り製品の利回り面を検討する際も、ビットコインとの適合性が問題となり、資産の分類と同様に、非BTC、トークン化BTC、ネイティブBTCに分類される。

非BTC利回り:Babylonは、そのプルーフオブステーク(PoS)ブロックチェーンのネイティブ資産を通じて利回りを提供し、ステーキングメカニズムによってブロックチェーンのセキュリティを強化する。

トークン化BTC利回り:Stroom Networkは、lnBTCトークンの形で利回りを提供する。Rootstock上で動作するSovrynは、トークン化BTC(RBTC)を用いた貸借を通じてビットコインのレンディングビジネスを促進している。Liquid Network上では、Blockstream Mining Note(BMN)が満期時にBTCまたはL-BTCの利回りを提供し、EU規制に準拠したUSDTセキュリティトークンを通じて、適格投資家がビットコインマイニング能力を取得する道を開いている。

ネイティブBTC利回り:Stacksは、sBTCを活用した特定の利回りアプリでトークン化BTCで支払われる利回りオプションを提供している。しかし、Stacksのオーバーレイオプションでは、利回りがネイティブBTCとして蓄積される。同様に、いくつかのCEXが提供する中央集権型利回り製品も、ネイティブBTCを利回りとしてユーザーに分配している。

出典: Brick Towers

ビットコインのゴールドスタンダード:完全なローカル化

理想的なビットコインベースの利回り製品を考えるとき、ゴールドスタンダードとなる製品は以下の三つの特徴を兼ね備えるべきである:ネイティブなビットコイン合意形成、ネイティブなビットコイン資産、ネイティブなビットコイン利回り。このような製品は、ほぼ完全なビットコインとの適合性を模倣するものとなる。

現時点では、そのようなソリューションはようやく開発の始まりにある。積極的に開発が進められているプロジェクトの一つがBrick Towersである。彼らが描く理想的なビットコインベースの利回り製品は、ネイティブなビットコイン合意形成、資産、利回りを統合することで、ほぼ完全なビットコインとの適合性を実現することを目指している。Brick Towersは、ビットコインを長期的な貯蓄ソリューションとして位置づけ、顧客が信頼依存を最小限に抑え、ローカルなアプローチでビットコインを活用できるようにすることを目指している。

彼らの計画するソリューションは、ビットコイン内でネイティブな利回りを生成することを中心に据えており、Brick Towersの自動化サービスを用いて、ライトニングネットワーク内の他のノードにサービスを提供する。アルゴリズムによる収益最適化を通じ、資本を戦略的に配置し、ネットワーク参加者の流動性ニーズに対応することで、カウンターパーティリスクを最小限に抑えつつ資本効率を最大化する。

このアプローチは、ライトニングネットワークの成長を促進するだけでなく、ビットコイン自体の実用性を高め、同時に顧客がシームレスかつ安全にビットコイン保有から利回りを得る手段を提供する。重要なのは、Brick Towersのソリューションがラップドコインの使用を避け、カウンターパーティリスクをさらに低減し、ビットコインネイティブエコシステムへのコミットメントを強化している点である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News