Galaxyパートナー:MEVはブロックスペース市場で重要な役割を果たす

TechFlow厳選深潮セレクト

Galaxyパートナー:MEVはブロックスペース市場で重要な役割を果たす

MEVはブロック空間を恒久的に消費する存在である。

執筆:Will Nuelle、Galaxy Ventures ベンチャースパートナー

翻訳:Luffy、Foresight News

はじめに

以前の記事「ブロックスペースビジネスモデル」で指摘したように、ブロックスペースの販売は暗号資産市場における4つのセグメントのうち、繰り返し可能で堅調なプロダクトマーケットフィットを生み出せる唯一の分野である。時間の経過とともに、ブロックスペースは取引所に次ぐ第2位、さらにはCEXからDEXへ取引量が移行するにつれて最大の粗利益を生む市場になると予想している。これはB2B2C型のビジネスモデルであり、ブロックチェーンがアプリケーション開発者を惹きつけ、開発者がそのアプリを通じて個人・企業などのエンドユーザーをブロックスペース利用へと誘導する構造だ。

また、ブロックスペースはネットワーク効果に基づくビジネスであり、規模の経済を持つ一方でネットワーク効果を持たない従来のクラウドコンピューティングとは対照的だと考えている。ブロックチェーンにおけるネットワーク効果は、(i) アプリ開発者、(ii) アプリの展開、(iii) ユーザー、(iv) プロトコル内の流動性、(v) 原始資本といった側面に存在する。

Galaxyは、ブロックスペースの消費(ブロックスペース使用に費やされた金額の合計)が時間とともに加速すると予測しており、今後いかなるブロックチェーンの容量拡大も需要によってすぐに埋められると見ている。

MEV経済学

本稿では、MEV取引が占めるブロックスペースの割合を評価し、それがブロックスペースというビジネスモデルの評価においてなぜ重要なのかを考察する。

MEV取引は非MEV取引と明確に異なる。MEVの需要はシステム内部(内生的)から生じるのに対し、非MEV取引の需要はシステム外部(外生的)から来る。MEVはブロックスペース需要の増幅器であり、他の人々によるシステムの利用によってのみ生じる需要である。

-

非MEV取引:ユーザーはスタブルコインでの送金手数料支払い、Compoundへの預入など、アプリ利用に対する外生的なニーズがあるため支払いを行う。

-

MEV取引:ユーザーはシステムの状態に基づいてリスクフリー(または統計的にリスクフリー)の利益を得られる。システムの外生的利用需要が、ブロックスペース消費の需要を生み出す。つまり、内生的需要である。

ブロックスペースというビジネスモデルに関する研究の中で、私は常にこう問い続けてきた:MEVはその需要のうちどれだけを占めているのか?

MEVはブロックスペース需要の原動力

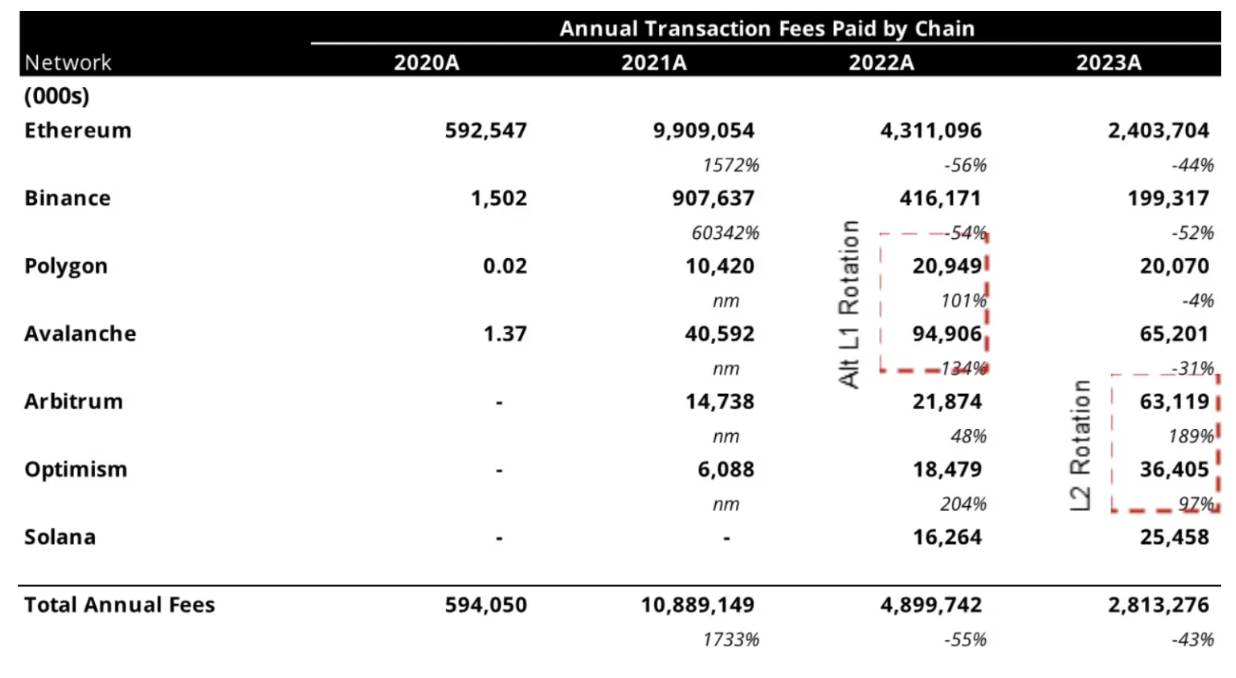

先の「ブロックスペースビジネスモデル」記事でも示した通り、主要課金ブロックチェーンにおけるブロックスペースの総需要は年間数十億ドルに達しており、べき乗則分布を呈している:

出典:Will Nuelle、Galaxy Ventures

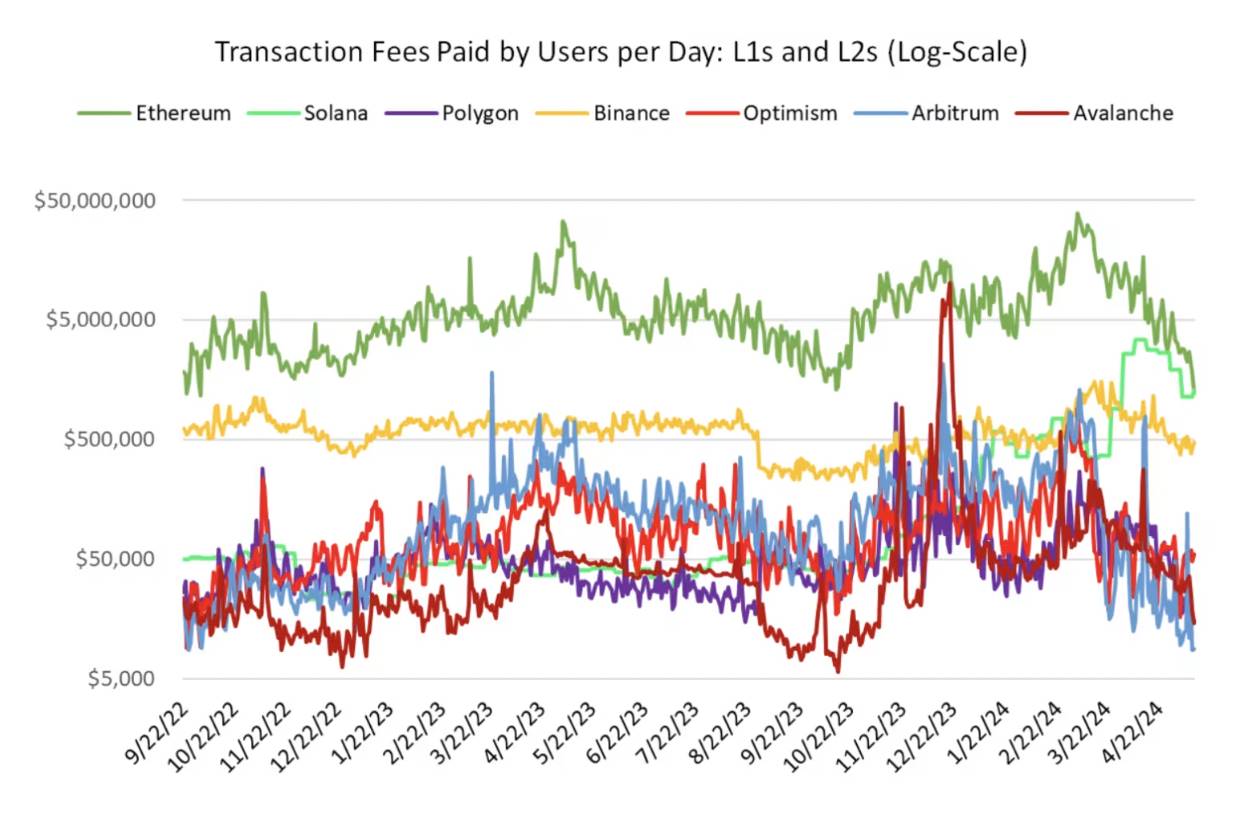

2022年9月以降のユーザーによる日々の取引手数料支払い状況(時系列データは対数目盛で表示):

出典:Will Nuelle、Galaxy Ventures

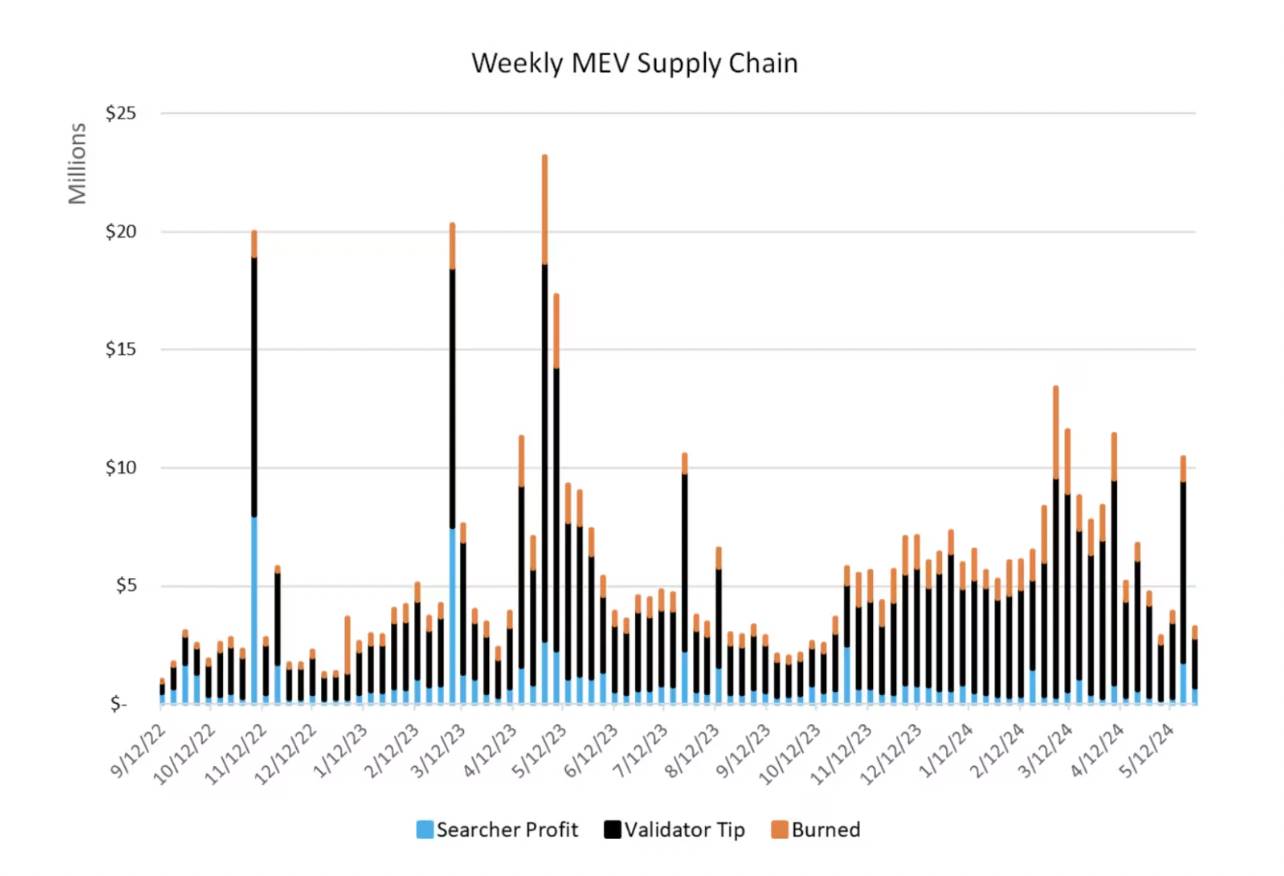

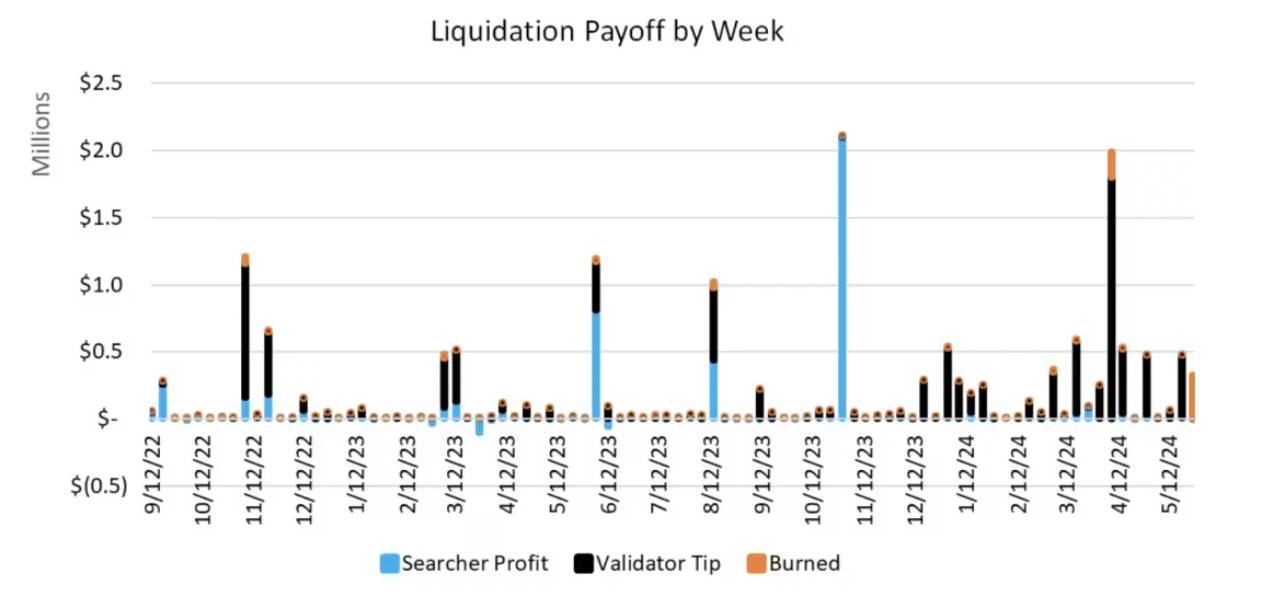

MEVはブロックチェーンの恒常的機能であり、ブロックスペースの恒常的消費者でもある。下図は2024年2月末時点でのイーサリアム(MEVデータが公開されている唯一のチェーン)におけるMEVの内訳を示したもので、MEV検索者の利益、バリデーターへのチップ、燃焼されたETHに分配されている。この数値にはDeFi-CeFiアービトラージは含まれていない。これらは原子的ではなく統計的であり、オンチェーンおよびオフチェーンで行われる。

出典:Will Nuelle、Galaxy Ventures

MEV探索者はMEV機会を探し、そのブロックに取り込まれる権利を得るために取引手数料を支払う。探索者間の競争により、通常のブロックチェーン取引よりも高い手数料を支払わざるを得ず、結果としてMEV支払いの大部分はバリデーターの収入となる。これにより、バリデーターの最終収益はETHステーキング報酬をわずかに上回る形になる。その一部はEIP-1559に従って燃焼され、すべてのETH保有者に利益をもたらす。残りは探索者の利益となる。2023年には、完全なMEVサプライチェーンの平均週間収入は660万ドルで、ピーク時は5月に2000万ドルを超えた(CeFi-DeFiアービトラージ収益は除く)。

MEV戦略

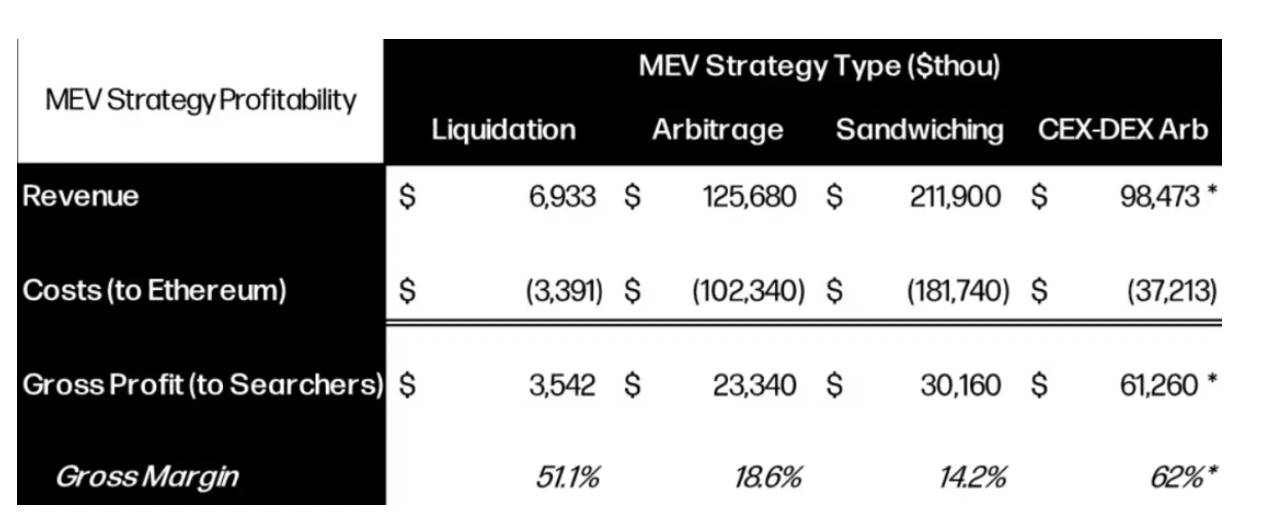

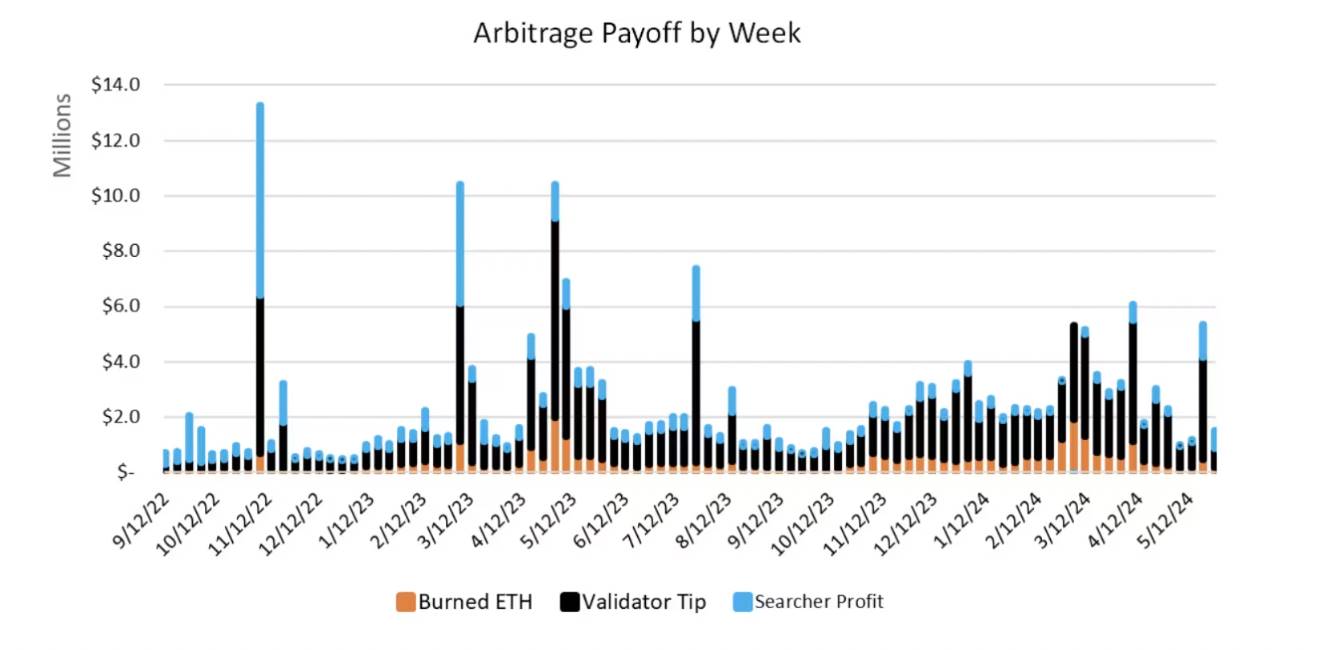

異なるMEV戦略はそれぞれ異なる収益性とマージンを持つ。データによると、「サンドイッチ取引」は無防備なDEXユーザーに対して前乗り・逆張りを行う寄生的なMEV形式であり、昨年イーサリアム上で2.12億ドルの収益を生んだ。アトミックアービトラージはDEXプールの価格均衡に寄与するためより収益性が高く、2023年に1.26億ドルの総収益を記録した。清算(Maker、Aave、Compoundなどの貸借プロトコルにおける不良債権処理の報酬)は2024年に700万ドルの収益しか生んでいない。その他にもさまざまなMEVの形態が存在するが、それらは体系的というよりカスタム化されたものが多い。

出典:Will Nuelle、Galaxy Ventures

CeFi-DeFiアービトラージは統計的に把握が難しい戦略であり、CeFi側が透明性を持たないため、その収益を定量化できる公開データは存在しない。Galaxyが追跡したデータによると、2023年のCeFi-DeFiアービトラージ収益は約9850万ドルで、市場シェアの約60%を占めている。これはCeFiのレートデータをシミュレーションした結果だが、特定のビルダー戦略によって上下する可能性がある。なお、CEX-DEXアービトラージの信頼区間は非常に大きいことに注意が必要である。

より興味深いのは、異なる戦略の粗利益率が、どの戦略がイーサリアム/バリデーターにとってより収益的か、あるいは探索者にとってより収益的かを示している点だ。アービトラージとサンドイッチ戦略の粗利益率はそれぞれ18.6%と14.2%であり、これは(i) 競争が激しく、(ii) 手数料面でベースレイヤー(イーサリアム)により多くの価値を蓄積していることを意味する。一方、清算戦略は粗利益率が51.1%と高いものの、スケールしにくいため競争が弱く(本稿の議論ではあまり重要ではない)。CeFi-DeFiアービトラージは一定の規模を持つが、注文流、ビルダー集中度、統計的アービトラージの複雑さにより、参入障壁が高いため競争は弱い。

出典:Will Nuelle、Galaxy Ventures

出典:Will Nuelle、Galaxy Ventures

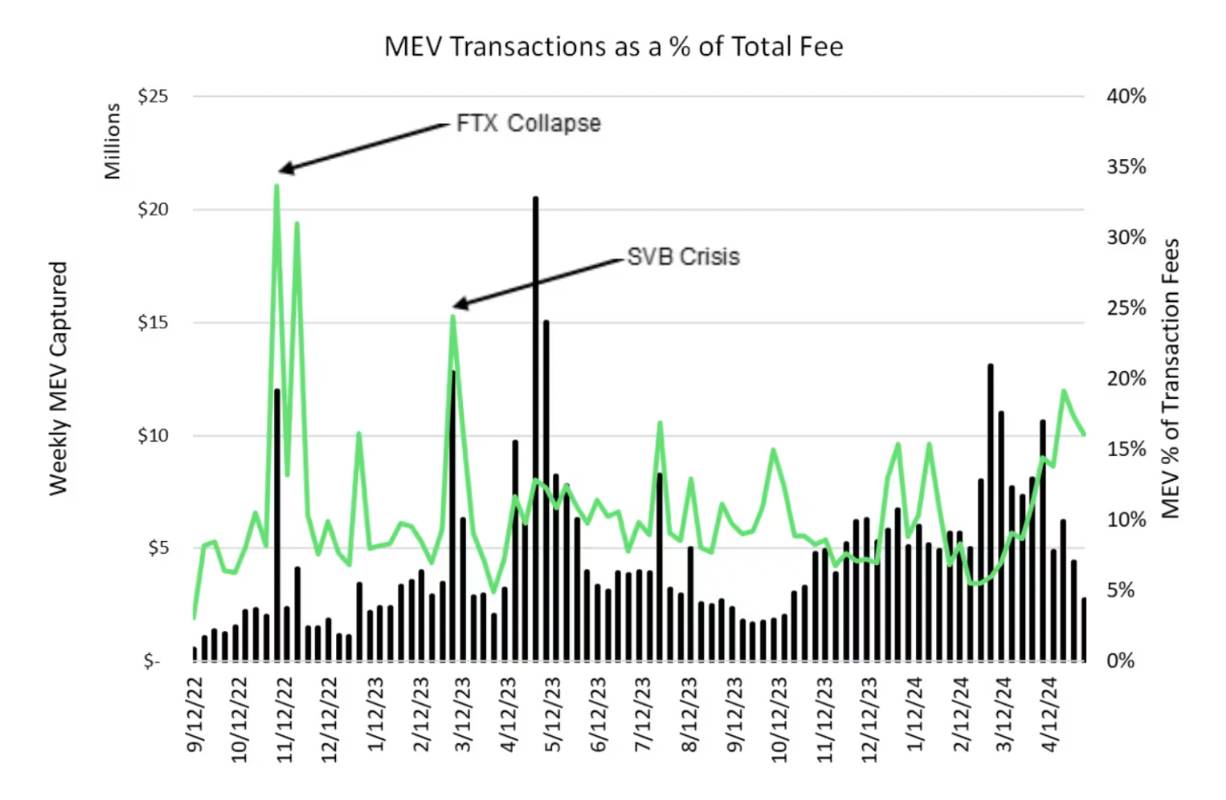

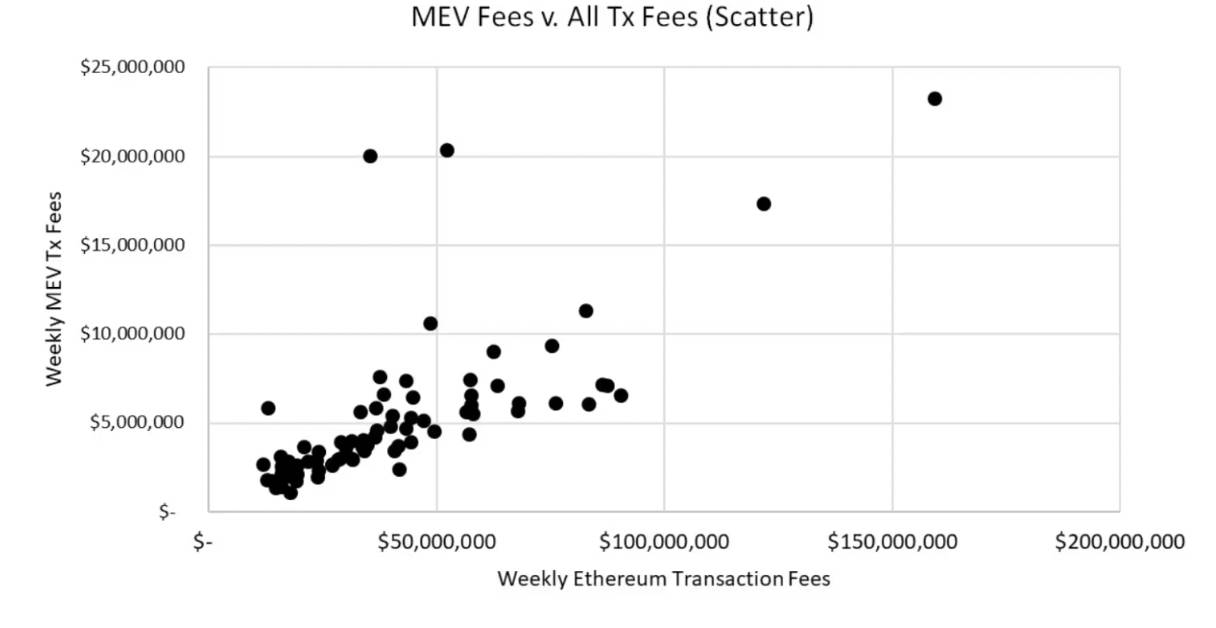

MEVとブロックスペース需要の間には安定した関係がある

MEVが支払われた取引手数料に占める割合は、時間の経過とともに安定しており、上昇も下降もしていない。上図からわかるように、毎週のMEVはブロックスペースの約10%前後で推移している。FTX崩壊など価格・取引量の変動が大きい週には、手数料の30%まで跳ね上がることもある。シリコンバレー銀行危機の週には、MEVが取引手数料の25%に達した。これは金融市場と同様に、平均回帰する時系列であり、ボラティリティ自体とMEV活動が密接に関連している可能性がある。

出典:Will Nuelle、Galaxy Ventures

出典:Will Nuelle、Galaxy Ventures

言い換えると、ある週の取引手数料消費が1億ドルであれば、そのうち90%はアプリ利用という外生的需要によるもの、10%はその週の状態変化によるリスクフリー利益という内生的需要によるものと単純に予測できる。もしMEVが30%、非MEVが70%を占めた場合、次の週にはほぼ確実に正常水準に戻ると考えるのが妥当である。我々はこの傾向を今後も注視していく。

ただし、この約10%の不変性は、ブロックチェーン上の金融アプリ(DEXおよび貸借プロトコル)に限定される点に注意が必要である。これらのアプリはMEVを生むが、スタブルコインアプリやゲームアプリはそうではない。金融アプリの支配的地位が長期的に低下すれば、新たなスタブルコインやゲームのMEV形態が発見されない限り、MEVの相関性も低下するだろう。

まとめ:MEVは現時点では小さいが、将来は重要になる

MEVはプロトコルのインセンティブを損なう可能性があり、ブロックスペースの恒常的消費者ではあるが、現在のイーサリアムへの財務的貢献は比較的小さく、取引手数料の10%程度にとどまっている。FTXやシリコンバレー銀行のような黒い白鳥イベントが発生する数週間は、この比率が25%以上に上昇することもあるが、それは例外であり、歴史的には再び安定状態に戻っている。では、MEVはブロックスペースビジネスモデルにおいてどのような役割を果たしているのか?ある意味では、それは需要の乗数効果であり、アプリ利用の外生的需要を1.1〜1.3倍に増幅している。

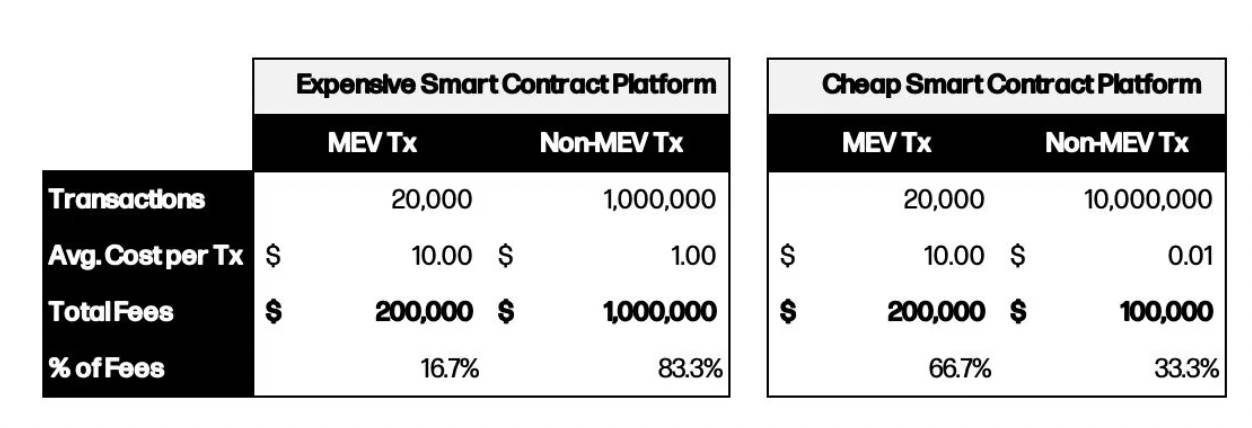

それでも、MEVは将来的なブロックスペース消費に大きな影響を与える可能性がある。SolanaやMonadのようなブロックチェーンでは取引手数料がはるかに安価であり、イーサリアムのような高手数料チェーンと比較して、低手数料チェーンではMEVが占めるブロックスペースの割合がさらに大きくなるかもしれない。簡単な例で説明しよう:

出典:Will Nuelle、Galaxy Ventures

将来最も収益性の高いブロックチェーンは、以下の両方を兼ね備えたものだろう:(a)取引手数料を下げてネットワーク活動の需要を刺激し、(b)バリデーター/ソータラー/燃焼を通じてMEVをネットワーク活動として捉え、価値を回収する仕組みを持っていること。

このようなMEVの存在は、ブロックスペースが前例のないビジネスモデルとなり得るもう一つの理由である。その独自の特性は、優れたビジネスモデルを形成し、長期的な投資に値する。最後に、ブロックスペースの強みと弱みを再確認する:

強み:

-

高い純利益率。ブロックスペース販売は運用コストゼロという唯一のビジネスモデルである。イーサリアムの純利益率は変動が大きいが、2023年1月以降の平均は33.9%である。

-

ネットワーク効果が発生しやすい。一般的にSaaS製品にはネットワーク効果がなく、ソーシャルメディアアプリやマーケットプレイスにはある。より多くのアプリや資本が加わるほど、ブロックスペースは改善され、ネットワーク効果によって継続的に取引手数料が押し上げられる。ネットワーク効果はMEVを通じて追加収益を生むこともできる。

-

時間とともにスケールが拡大する。一部のブロックスペースはスケール拡大の恩恵を受ける。例えばL2はさらなる成長の余地を持っている。

-

MEVの外生的需要乗数効果。MEVはブロックチェーンシステムに常に存在する特徴である。MEVはコンセンサスを損なう可能性があるが、エコシステム全体への手数料貢献を大規模に生む。イーサリアムでは取引手数料1ドルあたり、約0.10〜0.30ドルのMEV手数料が発生する。

弱み:

-

粗利益率が低く、しかし上昇中。1単位のブロックスペース(例:1M gas)を生産するコストは高く、将来の利益の66%以上が必要になる可能性がある。ブロックスペースは粗利益率の低いビジネスである。

-

周期性が強い。ブロックスペース販売の収益は非常に周期的であり、市場状況に依存し、通常は市場のボラティリティと密接に関連している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News