Web3プロジェクトの関係者は、「投資家を相手に一方的に利益を得る」ような暗号資産マーケットメーカーをどのように捉えるべきか?

TechFlow厳選深潮セレクト

Web3プロジェクトの関係者は、「投資家を相手に一方的に利益を得る」ような暗号資産マーケットメーカーをどのように捉えるべきか?

我々は、特に早期に上場するプロジェクトにおいて、マーケットメイカーが暗号資産市場で果たす重要な役割を真剣に考える必要がある。

執筆:Will 阿望、投資ファイナンス弁護士、Digital Assets & Web3;独立研究者、トークン化 & RWA & 支払い

暗号資産市場における一攫千金の神話は毎日のように生まれており、多くのプレーヤーがここに来るのは価格を倍増させるためではなく、人生を逆転させるためだ。この暗黒の森において、資金に最も近い頂点捕食者として存在する暗号資産マーケットメイカーは、ますます謎めいた存在となっている。

価格操作、価格吊り上げ後の売却、「韭菜(カレハ)」と称される投資家への一方的攻撃—これらは暗号資産マーケットメイカーに対する一般的なレッテルである。しかし、こうした「否定的」なラベルを貼る前に、特に上場初期のプロジェクトにとってマーケットメイカーが果たす重要な役割を正しく認識すべきである。

こうした背景のもと、本稿ではWeb3プロジェクト側の視点から、マーケットメイカーとは何か、なぜそれが必要なのか、DWF事件、暗号資産マーケットメイカーの主な運営モデル、およびリスクや規制問題について解説する。

本稿がプロジェクトの発展に少しでも役立てば幸いであり、意見交換も歓迎する。

一、マーケットメイカーとは何か?

世界的なヘッジファンドCitadel Securitiesは次のように定義している。マーケットメイカーは市場の継続的な流動性を保つ上で極めて重要な役割を果たしており、買いと売りの両方の指値注文を提供することで、流動性があり、市場の深さを持ち、投資家がいつでも取引可能な市場環境を創出している。これにより市場への信頼が生まれる。

伝統的金融市場においてマーケットメイカーは不可欠である。ナスダックでは、各銘柄あたり平均約14のマーケットメイカーが存在し、市場全体では約260社が活動している。また、株式ほど流動性の高くない債券、商品、外国為替市場などでは、大多数の取引がマーケットメイカーを通じて行われている。

暗号資産マーケットメイカーとは、暗号資産取引所の板(Order Book)や分散型取引プール(DEX Pool)に流動性と買/売指値を提供する機関または個人を指す。主な責務は、一つ以上の暗号資産市場において流動性と市場深さを提供し、アルゴリズムと戦略を用いて市場変動や需給差を利用して利益を得ることである。

暗号資産マーケットメイカーは、取引コストを下げ、取引効率を高めるだけでなく、新規プロジェクトの発展と普及にも貢献できる。

二、なぜマーケットメイカーが必要なのか?

マーケットメイキングの主な目的は、市場に十分な流動性と市場深さを確保し、価格を安定させることで市場への信頼を生み出し、取引の成立を促進することである。これは投資者の参入ハードルを下げ、リアルタイムでの取引を促すことでさらなる流動性を呼び込み、好循環を形成し、投資者が安心して取引できる環境を整える。

暗号資産マーケットメイカーは、IEO(Initial Exchange Offering)のような上場初期プロジェクトにとって特に重要である。市場の熱気や知名度の維持、価格発見の促進といった観点から、これらのプロジェクトには十分な流動性・取引量・市場深さが求められる。

2.1 流動性の提供

流動性とは、資産が損失なく迅速に現金化できる度合いを指し、市場において買い手と売り手が比較的容易かつ迅速、低コストで取引できる状態を表す。高い流動性を持つ市場では、特定の取引にかかるコストが抑えられ、大きな価格変動を招かずに取引を成立させることができる。

本質的に、マーケットメイカーは高流動性を提供することで、投資者が任意の時点でより速く、大量かつ容易にトークンの売買を行えるように支援する。価格の急変によって取引が妨げられることもない。

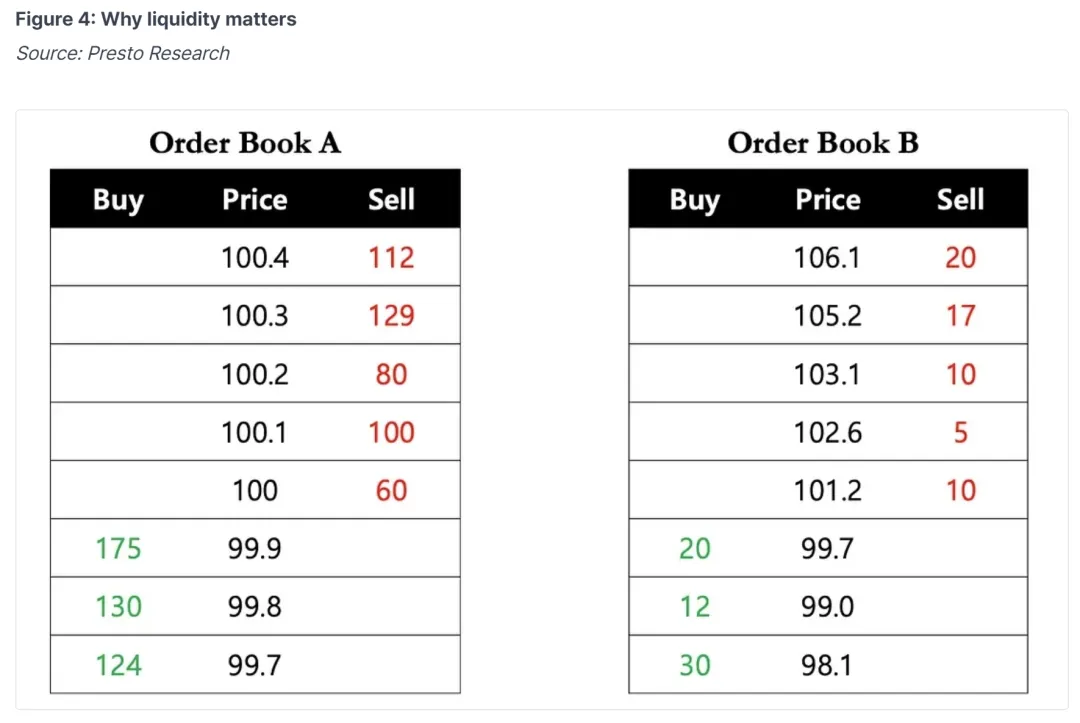

例えば、ある投資家がすぐに40個のトークンを購入したいとする。高流動性市場(板A)では、単価100ドルで即座に40個すべてを購入できる。しかし、低流動性市場(板B)では次の2つの選択肢しかない:1)10個を101.2ドル、5個を102.6ドル、10個を103.1ドル、15個を105.2ドルで購入し、平均単価は103.35ドルになる。あるいは2)希望価格に達するまで長時間待つ。

流動性は上場初期のプロジェクトにとって極めて重要であり、低流動性市場での取引は投資家の取引意欲や戦略に悪影響を及ぼし、間接的にプロジェクトの「死亡」を招く可能性もある。

2.2 市場深さの提供と価格の安定化

暗号資産市場では、大部分の資産が流動性に乏しく、市場深さも不足しているため、小規模な取引でも顕著な価格変動を引き起こすことがある。

上記のシナリオでは、投資家が40個のトークンを購入した後、板Bの次の利用可能価格は105.2ドルとなり、1回の取引で約5%の価格変動が生じている。これは市場のボラティリティ期間に特に顕著であり、参加者数が少ないことで価格が大きく振れる。

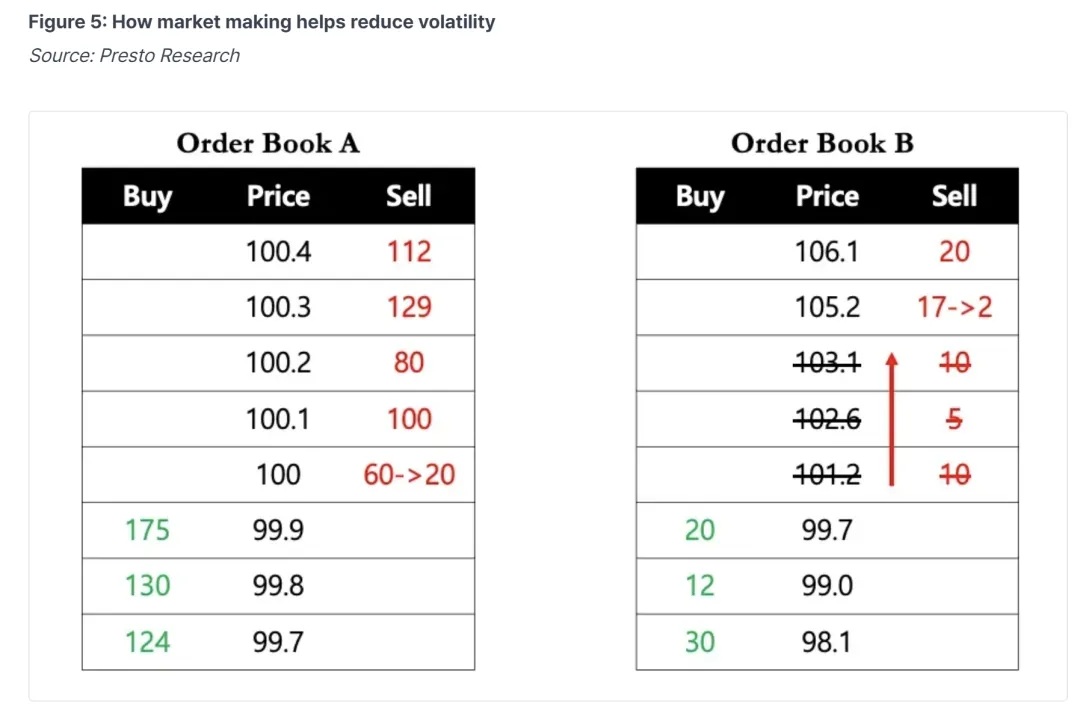

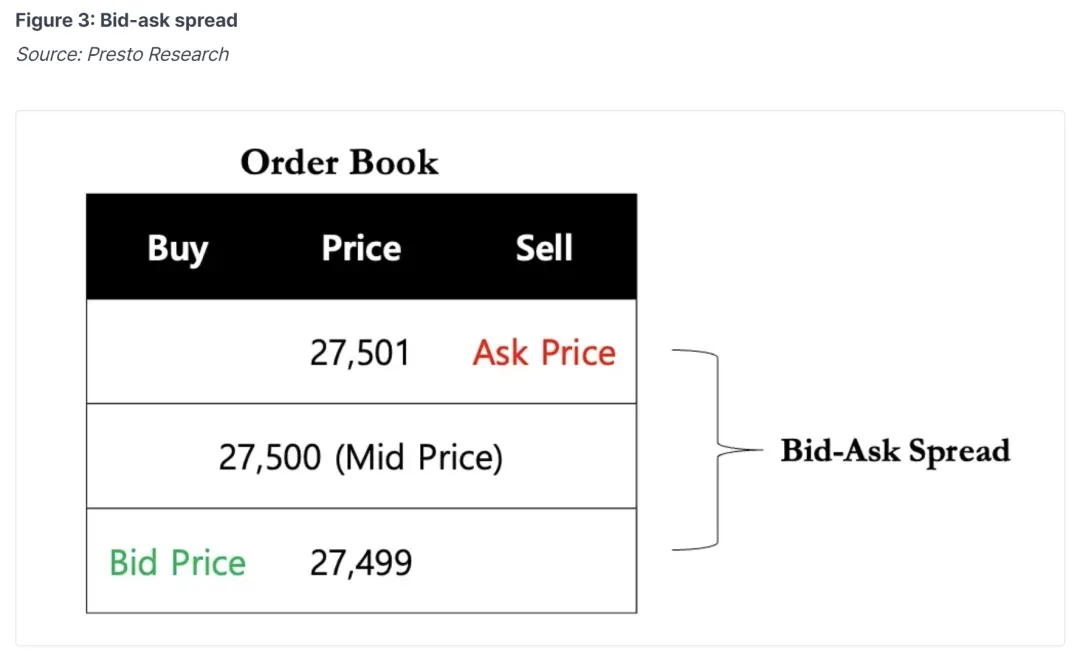

マーケットメイカーが提供する大量の流動性は、狭いスプレッド(買値と売値の差)を実現し、これが堅実な市場深さにつながり、価格の安定化と価格変動の緩和に寄与する。

市場深さとは、特定の時点において板に提示されている異なる価格レベルでの買い・売り注文の数量を指す。また、大きな注文を受け入れても重大な価格変動を生じさせない資産の吸収能力を測る指標でもある。

マーケットメイカーは流動性の提供を通じて需給ギャップを埋め、市場のキープレイヤーとして機能する。あなたなら以下のどちらの市場で取引したいだろうか?

暗号資産マーケットメイカーの役割は、1)大量の流動性を提供し、2)市場深さを提供して価格を安定させることであり、最終的にはプロジェクトに対する投資家の信頼を強化する。何しろ、どの投資家も最低の取引コストでリアルタイムに保有資産を売買できることを望んでいるのだ。

三、暗号資産マーケットメイカーの主要プレーヤーは誰か?

マーケットメイキング事業は食物連鎖の頂点にあるビジネスとも言える。なぜなら、彼らはプロジェクトのトークン上場後の命運を握っているからだ。マーケットメイカーは取引所と協力することが多く、独占的な状況になりやすく、市場の流動性は数社の大手メイカーに支配されがちである。

(Crypto Market Makers [2024 Updated])

2023年7月、OpenAIのSam Altmanが共同開発した暗号資産プロジェクトWorldcoinは正式上場に際し、5つのマーケットメイカーと契約を結び、合計1億枚の$WLDを貸し出して流動性を提供させた。契約では3ヶ月後に貸出トークンを返還、または2〜3.12ドルの価格で買い取りを行うことが定められた。

この5社は以下の通り:

A. Wintermute:英国に登録された企業。代表的投資先:$WLD、$OP、$PYTH、$DYDX、$ENA、$CFG など。2020年以降、100件以上のプロジェクトに投資。

B. Amber Group:2017年設立の香港企業。取締役会には分散型資本など日本でも知られた機関が含まれる。チームメンバーもほぼ全員が華人。関与プロジェクト:$ZKM、$MERL、$IO など。

C. FlowTraders:2004年にオランダ設立。ETP(Exchange Traded Products)専門のグローバルデジタル流動性プロバイダー。EU最大級のETF取引会社の一つであり、ビットコインとイーサリアムに基づくETN(Exchange Traded Notes)の取引も行う。

D. Auros Global:FTX事件の影響を受け、2023年にバージン諸島で破産保護を申請。FTXに2000万ドル相当の資産が凍結されていたが、再建成功の報道もある。

E. GSR Markets:2013年に英国設立のグローバル暗号資産マーケットメイカー。デジタル資産業界の成熟したグローバル投資家に対して、流動性、リスク管理戦略、プログラム取引、構造化商品を提供。

四、DWF 羅生門事件

DWF Labsは、最近市場で最も注目を集めた「ネットアイドル」的マーケットメイカーである。ロシア人パートナーのAndrei Grachev氏が2022年にシンガポールでDWFを設立した。同社は現在、合計470のプロジェクトに投資したと公表しており、わずか16ヶ月の歴史の中で時価総額トップ1000のうち約35%のプロジェクトと提携している。

(Binance Pledged to Thwart Suspicious Trading—Until It Involved a Lamborghini-Loving High Roller)

この事件を振り返ろう。

4.1 ルート報道

『ウォールストリートジャーナル』は5月9日、元バイナンス内部関係者と称する匿名情報筋の話として、2023年にバイナンスの調査担当者がDWF Labsによる3億ドル相当の不正取引を発見したと報じた。また、バイナンスの運営事情に詳しい人物によれば、同取引所は以前、マーケットメイカーに対し、取引行動を規制する具体的な契約(市場操作禁止など)を要求していなかったという。

つまり、バイナンスは事実上、マーケットメイカーが自由に取引を行うことを容認していたのである。

4.2 DWFのマーケティング手法

2022年に潜在顧客向けに送付された提案書によると、DWF Labsは価格中立のルールを採用せず、むしろアクティブなポジションを使ってトークン価格を押し上げ、バイナンスなどの取引所で「人工的な取引量」を作り出すことで他のトレーダーを惹きつける戦略を示していた。

あるトークンプロジェクト向けに作成された報告書では、DWF Labsが当該トークンの三分の二に相当する人工取引量を生成したと明言し、「信頼できる取引パターン(Believable Trading Pattern)」を創出しており、提携すればプロジェクトに「強気の雰囲気(Bullish Sentiment)」をもたらすとまで述べていた。

4.3 バイナンスの反応

バイナンスの広報担当者は、同プラットフォームのすべてのユーザーは市場操作を禁止する一般利用規約に従う必要があるとコメントした。

DWFの報告提出から1週間後、バイナンスは監視チームの責任者を解雇し、その後数か月で複数の調査員を解任した。あるバイナンス幹部はこれをコスト削減措置の一環と説明した。

バイナンス共同創業者の何一氏は、同取引所は常にマーケットメイカーを監視しており、厳格に運用していると述べた。また、マーケットメイカー間の競争は陰湿であり、PR攻撃で互いを攻撃しあうこともあると語った。

4.4 考えられる理由

バイナンスのプラットフォームでは、DWFは最高ランクの「VIP 9」に位置づけられており、毎月少なくとも40億ドルの取引高を貢献している。マーケットメイカーと取引所の関係は共生的であり、バイナンスが内部調査担当者のために最大の顧客の一つと対立する理由はない。

五、暗号資産マーケットメイカーの主な運営モデル

伝統的マーケットメイカーと同様、暗号資産マーケットメイカーも買値と売値のスプレッドから利益を得る。低い価格で買い、高い価格で売る差額が利益となる。この差額は「スプレッド(Spread)」と呼ばれ、マーケットメイカーの主な収益源である。

この基本を理解した上で、プロジェクト側に対するマーケットメイカーの主なビジネスモデルを見てみよう。

5.1 サブスクリプション+取引手数料(Retainer + Performance Fee)

このモデルでは、プロジェクトがマーケットメイカーにトークンと対応するステーブルコインを提供し、CEXの板やDEXプールに流動性を供給する。プロジェクト側は自身のニーズに応じてKPIを設定する。例えば、許容可能な価格スプレッド、必要な流動性や市場深さ(Depth)の水準など。

A. プロジェクトはまず、マーケットメイキング開始にあたって、固定のセットアップ費(Setup Fees)を支払う場合がある。

B. その後、プロジェクトは月次または四半期ごとの固定サブスクリプション料金を支払う。基本料金は通常2,000ドル/月からだが、サービス範囲に応じて上限なしに高くなる。例えばGSR Marketsは、10万ドルのセットアップ費、月額2万ドルのサブスクリプション料、さらにBTCとETHのローンとして100万ドルを要求している。

C. また、プロジェクト側がマーケットメイカーの利益最大化を促すために、KPI達成時に成果報酬(Performance Fee)を支払うこともある。

こうしたKPIには、取引量(違法なウォッシュトレーディングを含む)、トークン価格、スプレッド、市場深さなどが含まれる。

このモデルは運営方針が明確で透明性が高く、プロジェクト側の管理がしやすく、すでに複数の市場で流動性プールを構築済みで明確な目標を持つ成熟プロジェクトに向いている。

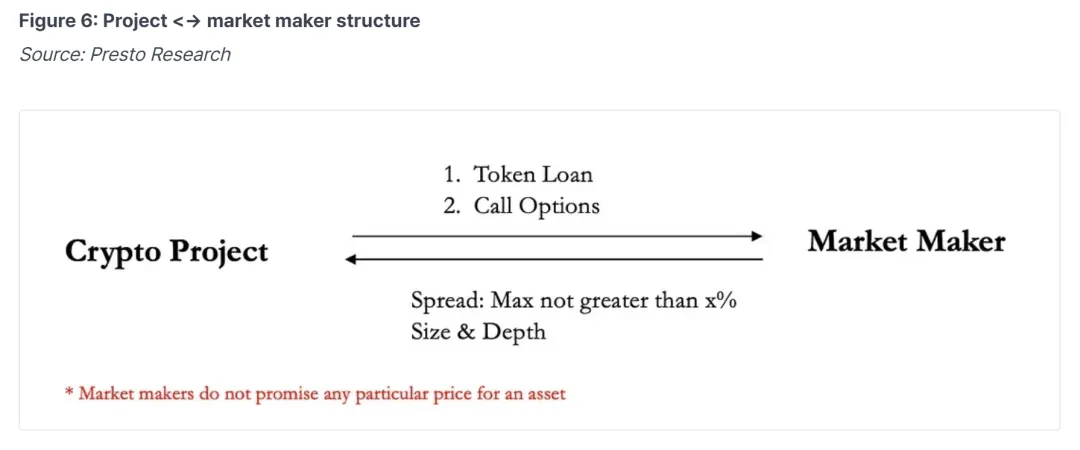

5.2 トークン貸出+コールオプション(Loan/Options Model)

現在、市場で最も広く採用されているモデルは「トークン貸出(Token Loan)+コールオプション(Call Option)」である。これは特に上場初期のプロジェクトに適している。

上場直後はプロジェクト側の資金が限られており、マーケットメイキング費用を支払うのが難しく、流通するトークン数も少ない。早期にトークンをマーケットメイカーに貸し出すことで、メイカー側もリスクを負うことになる。

この場合、プロジェクトの状況に応じてマーケットメイカーが自らKPIを設定するのが適切であり、リスク補償として、プロジェクト側は通常、コールオプションを契約に組み込んで価格リスクのヘッジを提供する。

このモデルでは、マーケットメイカーがプロジェクトからトークンを借り(Token Loan)、市場に投入して流動性と価格安定を確保する。通常、1〜2年のマーケットメイキング期間が設定される。

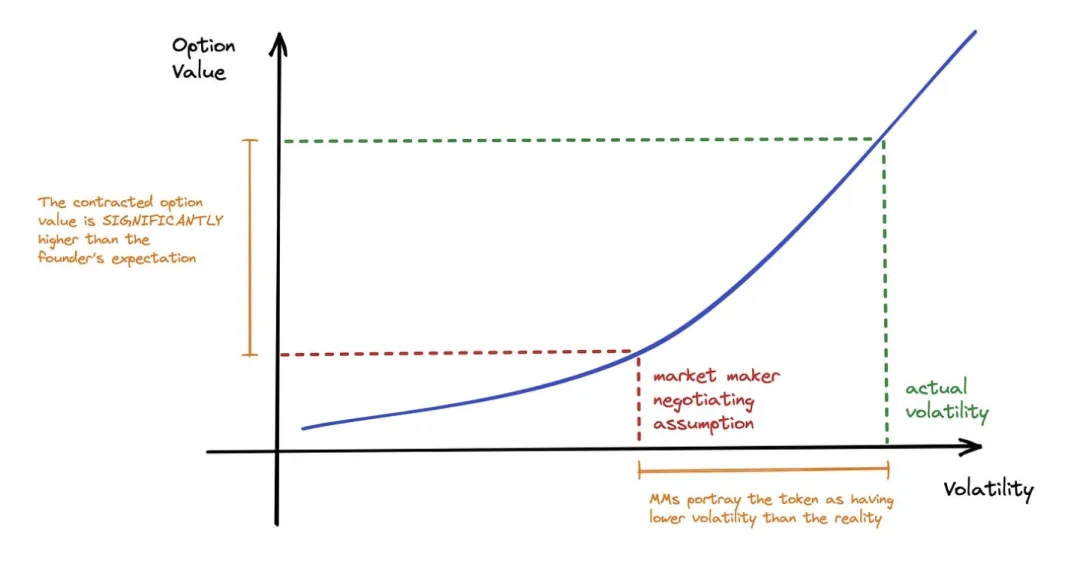

コールオプションでは、契約満了日前に、マーケットメイカーが予め定めた価格(行使価格:Strike Price)で借りたトークンをプロジェクトから購入できる権利が与えられる。ただし、これは義務ではなく「選択権(OPTION not Obligation)」であることに注意が必要だ。

このコールオプションの価値はトークン価格に直接連動するため、マーケットメイカーにはトークン価値を上げるインセンティブが働く。以下にシナリオを想定しよう。

Mfersプロジェクトがマーケットメイカーとコールオプション契約を締結し、10万枚のトークンを貸し出し、行使価格を1ドル、期間を1年としたとする。この期間中、メイカーには2つの選択肢がある:1)満期時に10万枚のMferトークンを返還、または2)10万ドル(1ドル行使価格)を支払って購入する。

もしトークン価格が100倍の100ドルに上昇した場合(そう、Mfers to the Moon)、メイカーはオプションを行使して10万ドルで1000万ドル相当のトークンを取得し、100倍の利益を得る。逆に価格が50%下落して0.5ドルになった場合、メイカーはオプションを行使せず(10万ドル支払い回避)、市場で0.5ドル×10万枚=5万ドルで購入して返済する(行使価格の半分)。

コールオプションの存在により、マーケットメイカーには価格を吊り上げて利益を得る動機(ポンプ&ダンプ)だけでなく、価格を意図的に下げて安値で買い戻す動機も生まれる。

そのため、「トークン貸出+コールオプション(Loan/Options Model)」の下では、プロジェクト側はマーケットメイカーを協力者ではなく取引相手(Counterparty)として扱うべきであり、特に以下の点に注意が必要である。

A. メイカーが得る行使価格と貸出トークン量。これによりメイカーの利益幅とマーケットメイキングの期待値が決まる。

B. コールオプションの期間(Loan Period)。この期間がマーケットメイキングの時間的枠組みを決定する。

C. マーケットメイキング契約の終了条項。緊急時のリスク管理方法。特にプロジェクトがトークンを貸し出した後、その用途を完全に把握できない点に留意すべきである。

(Paperclip Partners, Founder’s Field Guide to Token Market Making)

5.3 その他のビジネスモデル

多くのマーケットメイカーにはプライベート投資部門があり、投資やインキュベーションを通じてポートフォリオプロジェクトをよりよく支援できる。資金調達、プロモーション、上場支援などを提供でき、保有するプロジェクトの株式は新たな顧客獲得にもつながる(投融資連携?)。

OTC取引も同様で、プロジェクトや財団から安価にトークンを購入し、マーケットメイキング操作を通じて価値を高める。ここにはより多くのグレーゾーンが存在する。

六、リスクと規制

暗号資産マーケットメイカーの運営モデルを理解すれば、彼らが「韭菜」だけではなく、プロジェクト側もまた「対韭当割」の対象になりうることがわかる。したがって、プロジェクト側は暗号資産マーケットメイカーとの協働に伴うリスクや、規制による障壁に特に注意を払う必要がある。

6.1 規制

過去のマーケットメイカー規制は「証券」取引に集中しており、暗号資産の定義が未だ明確でないことから、暗号資産マーケットメイカーおよびその行為に対する規制は相対的に空白である。

そのため、現在の市場環境は「天高任鳥飛」の状態であり、悪事を働くコストが極めて低い。これが価格操作、ポンプ&ダンプ、韭菜刈りがマーケットメイカーの代名詞となっている理由である。

しかし、規制は徐々に整備されつつある。米国SECはブローカー・ディーラーの定義を明確にするために規制的執行を進め、欧州のMiCA法案もマーケットメイキング業務を規制対象に含めようとしている。また、GSR Marketsはシンガポール金融管理局に主要支払機関ライセンスを申請し、OTCやマーケットメイキングを現地規制枠組み内で行えるようにしている。年初に5000万ドルの資金調達を完了したFlowdeskもフランス当局からライセンスを取得している。

しかし、主要管轄区域の規制があっても、多くの暗号資産マーケットメイカーはオフショアで運営を続けることができる。なぜなら、本質的に彼らは各取引所内の大型アカウントであり、オンショア業務がほとんど存在しないためだ。

幸い、FTX事件やバイナンス、コインベースなど大手取引所に対する規制強化により、取引所に依存する暗号資産マーケットメイカーも、取引所の内部統制とコンプライアンスルールの制約を受けるようになり、業界全体がより規範的になってきた。

確かにこうした非倫理的・違法行為を規制で是正する必要があるが、業界が爆発的に成長する前には、むしろバブルを受け入れるべき時期かもしれない。

6.2 リスク

規制の不在により、暗号資産マーケットメイカーは最大利益を得るために非倫理的取引や市場操作を行うインセンティブを持つようになる。健全な市場環境を作るインセンティブよりも、だ。これが彼らが悪名高い理由であり、さまざまなリスクを生む。

A. マーケットメイカー自身の市場リスク

マーケットメイカーも市場リスクや流動性リスクに晒されており、極端な相場では特に顕著である。過去のTerra Luna崩壊やFTX破綻の連鎖反応により、マーケットメイカーは全面的に敗北し、レバレッジ崩壊と市場流動性枯渇が起きた。Alameda Researchがその典型例である。

B. プロジェクト側が貸出トークンのコントロールを失う

トークン貸出モデルでは、プロジェクト側は貸出したトークンの行方を把握できず、マーケットメイカーがそのトークンで何をしているか分からない。それはどんなことでもありうる。

そのため、トークンを貸し出す際には、マーケットメイカーを協力者ではなく取引相手と考え、価格変動によって起きうる状況を想定すべきである。マーケットメイカーは価格調整を通じて多様な目的を達成でき、例えば意図的に価格を下げて次回契約の価格を安くしたり、匿名投票で自分に有利な提案を可決させたりすることも可能だ。

C. マーケットメイカーの非倫理的行為

非倫理的なマーケットメイカーは、トークン価格を操作し、ウォッシュトレーディングで取引量を誇張し、ポンプ&ダンプを行う。

多くの暗号資産プロジェクトは、パフォーマンス指標を高めるために、ウォッシュトレーディングなどの戦術を使うマーケットメイカーを雇う。ウォッシュトレーディングとは、同一資産を繰り返し売買して取引量の虚偽を演出する行為であり、伝統的市場では違法な市場操作として、投資家の需要を誤認させる。

Bitwiseは2019年に著名な報告書を発表し、規制の及ばない取引所の取引量の95%が偽物だと指摘した。米国国家経済研究所(NBER)の2022年12月の最新研究では、この数字は約70%まで低下している。

D. 罪を被るプロジェクト側

プロジェクト側が貸出トークンのコントロールを失い、マーケットメイカーの非倫理的行為を抑制できず、あるいはその存在すら知らない場合、こうした行為が規制当局の目に止まったとき、実際の運営責任を負わされるのはプロジェクト側である。そのため、プロジェクト側は契約条項や緊急対応策に十分な配慮をする必要がある。

七、最後に

本稿を通じて、プロジェクト側が暗号資産マーケットメイカーが流動性提供を通じて、効率的な取引執行の確保、投資家信頼の向上、市場の円滑化、価格安定化、取引コストの低減に大きく貢献していることを理解していただければ幸いである。

同時に、暗号資産マーケットメイカーのビジネスモデルを明らかにし、プロジェクト側がそれらと協働する際に生じるリスクに注意喚起するものである。マーケットメイカーとの契約交渉や実行時には、細心の注意を払うべきだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News