Web3プロジェクトのトークン発行コンプライアンスガイド:分散化が鍵

TechFlow厳選深潮セレクト

Web3プロジェクトのトークン発行コンプライアンスガイド:分散化が鍵

本稿は、Web3の法務実務家の視点とa16zの一連の分散化およびトークン発行に関する記事を踏まえ、なぜ分散化を実現すべきなのか、また分散化がコンプライアンス上の余地をもたらす理由について説明するとともに、いくつかのコンプライアンス戦略を提示するものである。

執筆:Will 阿望、暗号資産研究を行う投資ファイナンス法務専門家;

Chris 初焱、暗号資産法務専門家、元取引所シニアプロダクトマネージャー、オンチェーンデータ研究者

大多数のWeb3プロジェクトの究極的な目標は自社トークンの発行である。特に暗号資産市場の好況期には、トークン価格の上昇とともにFOMO(恐怖による買占め)が広がる。この「自由」を追求する道のりは険しく、予期せぬダークフォレストからの警告や、当局による厳しい取り締まり、さらには投獄の危機さえも伴う。

いかに合法的かつコンプライアンスに配慮しながらトークンを発行するかは、Web3プロジェクトにとって最も重要な課題である。しかし、それはゴールではない。真の目的はプロジェクトの非中央集権化(デセントラリゼーション)にある。非中央集権化は、プロジェクトの健全な発展を促進するだけでなく、より多くの規制対応空間を生み出す。

そこで本稿では、Web3法務の視点とa16zが一連で発表した非中央集権化およびトークン発行に関する記事を踏まえ、「なぜ非中央集権化が必要なのか」「なぜそれが規制対応上の優位性をもたらすのか」について解説し、いくつかのコンプライアンス戦略を提示することで、Web3プロジェクトにおけるトークン発行の初期段階におけるコンプライアンスフレームワークを提供することを目的とする。

一、なぜ非中央集権化を実現すべきなのか?

Web1のインターネットはかつて最大の解放ツールと考えられたが、Web2時代においてプラットフォーム企業により次第に中央集権主義の推進装置へと変貌した。ネットワーク参加者とプラットフォームの関係は協力から競争へと移行し、ネット上での集団的合意はインターネット企業の単一的合意へと矮小化された。かつてのデジタルユートピアは、デジタル監獄へと変貌した。そのような中、非中央集権型暗号ネットワークの光が差し込んだ。

こうして「非中央集権化」という言葉には、あまりにも多くの救済的意味が付与されてきた。政府の監視・検閲に抵抗するための非暴力的対抗手段として提唱された『サイファーパンク宣言』でも、プログラマーたちがCode is Law(コードこそが法)によって形成する秩序合意でも、あるいはネットワーク自由主義を掲げる政治主張でも、すべてが非中央集権化の意義を語ってきた。しかし、これらはWeb3プロジェクトにとって非中央集権化が重要である「主な理由」ではない。

(A Cypherpunk's Manifesto)

暗号ネットワークとは、インターネット上に構築される非中央集権ネットワークであり、ブロックチェーンなどの合意メカニズムを通じてネットワーク状態の維持・更新を行う(Web3の集団的合意 vs. Web2プラットフォームの単一的合意)。また、暗号資産を用いて合意参加者や他のエコシステム参加者の共有・共創・共同建設をインセンティブづける(Web1の非営利・無所有権 vs. Web3ネットワーク参加者のインセンティブと所有権)。

非中央集権化は暗号ネットワークの鍵となる特徴であり、Web2のインターネットプラットフォームにおける力を、閉鎖的で支配的な企業組織から、オープンで許可不要のネットワークへと移転させる。真に非中央集権化された暗号ネットワークは、独占技術ではなく公共財(Public Goods)に近く、厳密なライセンス許可を必要とするものではない。

このようなオープンで非中央集権的なパラダイムシフトは、競争の促進、自由の保障、プライバシーの保護、公平なインセンティブ付与といった形でインターネットを再構築する可能性を秘めており、適切な条件下ではグローバルなネットワーク参加者が協働し、エコシステムを指数関数的に成長させることができる。こうした一貫した合意が、ビットコインやイーサリアムなどの暗号資産が懐疑論をものともせず発展し続ける主な理由の一つである。

要するに、非中央集権化とは、本来ネットワーク参加者に属すべきデータ所有権やガバナンス権などを個人に還元すること(Ownership)であり、それらが共通の目的のために貢献できるようにする――すなわちネットワークエコシステムの発展とトークンの有用性の向上である。

二、非中央集権化がもたらす規制対応空間

非中央集権化は、プロジェクトが集団的合意を醸成し、世界中のメンバーが協働してエコシステムを飛躍的に発展させるだけでなく、法的コンプライアンスの面でもプロジェクトに大きな余地を与える。ここではSECによるトークン発行への規制の出発点、および中央集権的なIPOと非中央集権的なICOの比較を通して、非中央集権化がWeb3プロジェクトにどのように規制対応空間をもたらすかを考察する。

2.1 SEC規制の出発点

暗号業界における最大の「敵」と言えば、間違いなく米国証券取引委員会(SEC)である。SECはほぼすべてのトークンを「証券」と見なし、米国証券法に基づく登録を求めている。2017年の初回トークン売出し(ICO)ブーム以降、何万ものプロジェクトが画期的な技術革新を実現するという約束のもと資金調達を試みた(イーサリアムも含まれる)。しかし、実際に資金を正しく活用したプロジェクトは少数であった。

SECは、こうした単純な資金調達行為に対して証券法の適用を試みており、ICOは通常、SECが証券として認定するためのハウイテスト(Howey Test)のすべての条件を満たしている:金銭の投資、共通事業への投資、他者(管理側)の努力に基づく利益獲得の合理的期待。

もっとも単純なケースが、一次市場におけるトークン資金調達(発行主体が投資家に公開販売する場合)であり、こうした公募は証券と見なされやすい。

SEC対Ripple事件において、機関投資家向け私募も証券と認定された。これは(1)金銭の出資、(2)共通事業(Rippleが投資資金をネットワーク運営に使用しており、投資家の期待利益がRippleの発展と直結)、(3)他者(Ripple)の努力による利益期待(利息、収益、投資対象の価値上昇)という要素を満たしていたためである。

実際、Rippleは市場宣伝を通じてXRP投資が将来利益をもたらす可能性があること、またはXRPの価値がRippleの努力と連動することを投資家に明示していた。

(SEC v. Ripple事件を解読し、規制の霧を晴らす)

こうした立場はあるものの、SECとネットワーク参加者の根本的な目的は一致している。すなわち、情報の非対称性を排除し、公正で開かれた競争環境を創出することである。

Web3ネットワーク参加者の責任は、暗号ネットワークが実行可能であり、規制要件を満たすことを証明することである。例えば、非中央集権化の手法を通じて、開発者、投資家、ユーザーなど幅広い参加者に公正な競争環境を提供し、透明な台帳を使用し、単一の集中管理を排除し、管理チームの活動への依存を低減できることを示すことである。

2.2 中央集権IPO vs. 非中央集権ICO

まず、中央集権プロジェクトのIPO上場と非中央集権プロジェクトのICO発行を簡単に比較し、暗号ネットワークがどのように規制要件を満たせるかを見ていこう。

IPOの本質は、少数の株式を一般に公開し、資金を調達して株主の利益に充てることにある。

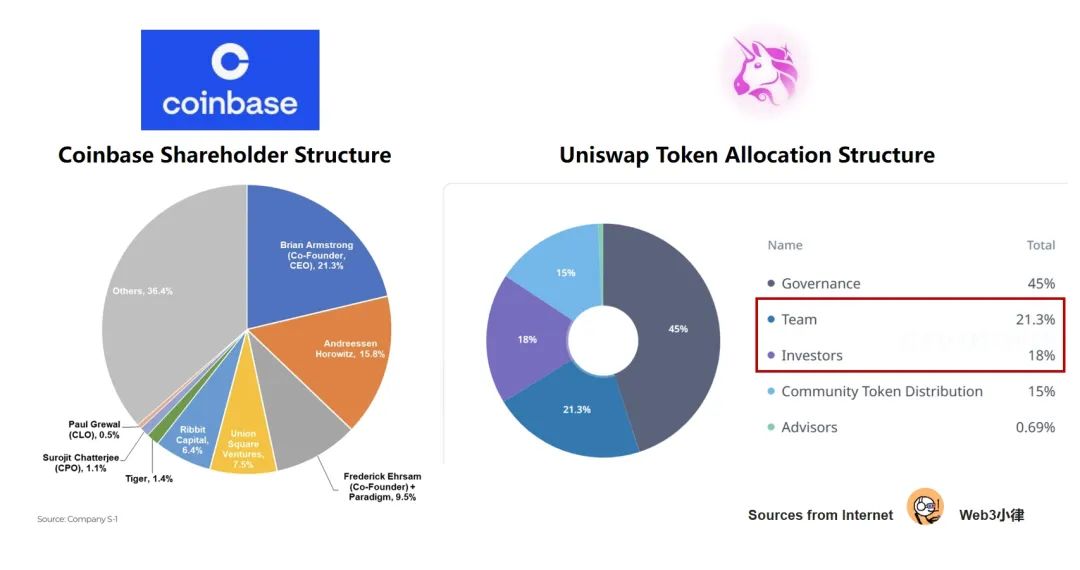

上図のCoinbase IPO時の株式構造を見れば、創業チームと投資家が少なくとも70%の株式を保有しており、株価の変動はCoinbaseを日々利用して取引するユーザーとは無関係である。もっと具体的に言えば、あなたがCoinbaseで毎日取引を行い業績に貢献しても、Coinbaseから何か報酬を受け取っているだろうか?

一方、ICOの本質は、大部分のトークンを一般に公開流通させること(資金調達やエアドロップなど多様な形態を含む)により、Web3プロジェクトの支配権を管理チームに集中させずコミュニティ全体に分散させ、非中央集権化を進め、エコシステムの発展を促すことにある。

Web3プロジェクトの開発チーム/管理チームはトークンの一部しか保有せず、大部分はエコシステム構築や早期貢献者、DApp/プロトコル利用者などネットワーク参加者のインセンティブに使用される。上図のUniswap ICO時、開発チームと投資家はごく一部のみを保持し、残り60%はUniswapエコシステムの建設とガバナンスに使われた。つまり、Uniswapで流動性を提供してトークン報酬を得たり、取引に参加して報酬を得たり、エコシステム構築に参加してグラントを得たりできるのである。

トークン発行の本質が非中央集権化の実現にあることを理解することは、Web3プロジェクトにとって極めて重要である。そうでなければ、プロジェクトは「庄稼出貨(出稼ぎ詐欺)」という悪循環に陥り、長期的な発展は不可能となる。

2.3 非中央集権化がもたらす規制対応空間

トークン発行の非中央集権化という観点から見ると、SECのハウイテストの適用は難しくなる:(1)金銭の出資――エアドロップなどは必ずしも金銭的投資を伴わない;(2)管理チームの努力――真に非中央集権化されたプロジェクトは管理チームの努力に依存しない;(3)利益の期待――二次市場の投資家は管理チームの努力に依存しなくてもリターンを得られる。

同時に、非中央集権化はSECの目的の一つ――情報開示――も実現できる。非中央集権化プロジェクトが支配権を管理チームに集中させずコミュニティ全体に分散させることで、情報をすべての人々が公平に取得できるようになる。

2018年6月、SECの担当者William Hinmanはスピーチの中で「十分な非中央集権化(Sufficient Decentralization)」という概念を提唱し、「もしトークンまたはその基盤ネットワークが十分に非中央集権化されており、投資者が個人またはグループの経営的努力に依存していないと期待できない場合、その資産は投資契約には当たらない」と述べた。この論理に基づき、Hinmanは現在のイーサリアムネットワークは十分に非中央集権化されているとして、ETHは証券ではないと判断した。

このように、非中央集権化が米国の規制当局にとっていかに重要であるかがわかる。

(Variant Fund, Sufficient Decentralization, A Playbook for web3 Builders and Lawyers)

三、トークン発行コンプライアンスガイドライン

3.1 中央集権度がプロジェクトの規制リスクを決定する

確かに非中央集権化はプロジェクトに規制対応空間をもたらすが、SECは2019年4月にアップデートされた『デジタル資産発行フレームワーク』を発表し、引き続き「規制による執行(Regulation by Enforcement)」の手法で暗号資産への管轄範囲を拡大している(Coinbase、Binance、Ripple、Uniswapなどに対する取り締まりがその例)。

いずれにせよ、SECの干渉をできる限り回避するため、Web3プロジェクトはSECが提供するガイダンスの枠内で活動し、リスクを軽減(Mitigate Risks)することが求められる。

どの法域においても同様だが、Web3プロジェクトが取引所でのトークン上場(IEO)を行う前に、法律事務所が「証券ではない」とする法律意見書を提出し、当該法域の証券法規制を回避する必要がある。

このように、プロジェクトが負う規制リスクの大きさは、その非中央集権化の程度に依存する。完全に非中央集権化されたビットコインは唯一SECによって証券外と認められている暗号資産であり、一方でイーサリアムは今なお審査下にある。

これについて、a16zの政策法務責任者Miles Jenningsは明言している:非中央集権化は、証券法が解決しようとするリスクを排除する唯一の方法である。非中央集権化こそがプロジェクトを導く北極星(North Star)であり、他の戦略はすべて一時凌ぎにすぎない。

もちろん、すべてのプロジェクトが最初から非中央集権化できるわけではない。ほとんどのWeb3プロジェクトは「段階的非中央集権化(gradual decentralization)」のプロセスを経る必要がある。

3.2 米国関連要素の排除

ほとんどのプロジェクトはトークン発行時点で完全な非中央集権化を達成していないため、理論上はすべてのトークンがSECによって証券と認定される可能性がある。たとえば、SECがBinanceやCoinbaseを訴えた事件では、数十種類の「証券トークン」が列挙されている。また、トークンの公募方法自体も証券の販売と見なされる。

したがって、米国規制(特にSEC)を回避する直接的な方法は、あらゆる米国関連要素を排除し、米国当局に管轄権を持たせないことである。

同様の排除戦略は中国法域に対しても適用可能である。

したがって、コンプライアンス体制が未整備な段階では、一次市場の私募段階、TGE(トークン生成イベント)による公開発行段階、二次市場取引段階のいずれにおいても、米国関連要素(米国民、米国投資家)を避けなければならない。

具体的な方法としては:

A. 早期エアドロップ段階:Web3プロジェクトは地理的ブロック/VPNブロックをかけて米国ユーザーがエアドロップ、トークンインセンティブ、および最重要の公開資金調達に参加できないようにする;

B. 私募段階:米国投資家や従業員に非公開でトークンを発行する場合でも、SEC Regulation Sの免除規定を利用できる;

C. 公募上場取引:米国外の法人主体を通じてトークンを発行し、初期段階ではCoinbase、Gemini、Krakenなどの米国内暗号取引所でのIEO上場をあえて避ける。

実際の運用では、多くのオフショア財団(ケイマン諸島、BVI、シンガポールなど)がトークン発行の主体となり、非営利財団が分散型プロジェクトのガバナンスを担う。このような財団は株主を持たず、利益相反のない独立した存在であり、エコシステム発展のみを目的とする。

本質的に、プロジェクトが米国人にトークンを提供しなければ、たとえ「十分な非中央集権化」が達成されていなくても、SECの執行リスクは大幅に低下する。したがって、資金調達目的のトークン公募では、米国関連要素を可能な限り避けるべきである。

3.3 プロジェクト運営上の制限

上記の戦略は、トークン資金調達の規制問題(米国関連要素の排除)を一定程度解決できるが、Web3プロジェクトは生まれながらにしてグローバル市場を対象とし、多くがオンラインで運営されるため、日常の運営活動において特にトークン価値に関する発言(Discord、Twitter、Telegramなどのソーシャルチャネル、文書、メールなど)では注意が必要であり、規制のワナに陥らないよう留意しなければならない。具体的には以下のような活動が該当する:

1. プロトコル開発

2. ビジネスエクスパンション

3. マーケティング策定

4. 知的財産

5. ガバナンス意思決定

3.3.1 プロジェクト側の身分転換:非中央集権化

(Variant Fund, Sufficient Decentralization, A Playbook for web3 Builders and Lawyers)

Web3プロジェクトは、トークン発行前後、非中央集権化フェーズに入ったら、以下の状況を避けるべきである:

A. 公募開始前には、潜在的なエアドロップ、トークン分配、トークノミクスなど、自社トークンの価値について議論したり言及したりしないこと。既にSECがTelegramのトークン発行を阻止した事例がある;

B. いつでもトークン価格や潜在的価格上昇の期待、またはそれを投資機会と見なす発言を避ける。価格上昇を促す可能性のあるメカニズム(例:価格目標や安定化のためのプログラム的「バーニング」)の言及、またはプライベート資本を使ってプロジェクトの発展や成功を継続支援すると表明することも避ける;

C. トークン発行後、非中央集権化フェーズに入った際、創業チームや管理チーム(創設者、開発会社、財団、DAO)は自身の立場を明確にすべきである。

Web3プロジェクトは、「コア開発チーム」や「主要開発チーム」といった表現をやめ、「初期開発チーム」と呼ぶべきであり、個人の肩書きも元の会社名ではなく「コア貢献者/貢献者」とすべきである。財団やDAOのメンバーは、プロトコル/DApp/DAOの発展を支援する非営利貢献者と自己定義すべきである。

ここでWeb3プロジェクトは、たとえプロジェクトが非常に非中央集権化されていても、達成やマイルストーン、発表事項を第一人称で語る習慣があるため、容易に中央集権的な言語に陥る。こうした自己位置付けの落とし穴には以下が含まれる:

-

プロトコル/DApp/DAOに対する所有権や支配権を持っているかのように暗示しないこと(例:「当プロトコルのCEOとして…」「本日、我々がプロトコルのX機能を開いた…」);

-

進行中の作業に対して保証や約束をしないこと。また、その作業がエコシステムにとって極めて重要であるかのように強調しないこと;

-

自らが非中央集権化を促進してきた、またはこれから促進すると強調しないこと;

-

第三者との混同を避けるために、プロジェクトのDAOや財団に独自の発言権を与えること。より良い方法は、公式アカウントを分離すること(例:Ondo FinanceとOndo Foundation、Uniswap LabsとUniswap DAO)や、プロジェクト開発会社Labsとプロトコル名を別にするなどすること;

-

誰の発言であれ、公共の場では非中央集権化の原則を反映すべきであり、開放的で、個人やグループによる重大な情報非対称を防ぐことが目的となる。

身分の転換は極めて重要であり、言葉の禍に注意し、もはや権力を持つCEOではないことを認識すべきである。

3.3.2 公開情報取得チャネル

日常の運営活動で注意すべき点に加え、Web3プロジェクトは進捗状況や運営状況を可能な限り一般に開示すべきである。これがまさにSECが求める情報開示である。具体的には、公開のNotionページ、Discordチャンネル、ガバナンス提案投票フォーラム、週次サマリー会議など、シンプルで実用的な公開コミュニケーション手段を活用すべきである。

非中央集権化された暗号ネットワークでは、コードはすべてオープンソースであるため、成功の鍵は「機密」を握ることではなく、いかに実行するかにある。プロジェクトが「機密情報」を保持し開示しない場合、投資者にとっては不公平であり、トークンの証券的性格を強めてしまう。

3.3.3 トークンロックアップ期間(Lock-Up Period)

さらに、Miles Jenningsはトークンロックアップ期間を常に延長すべきだと指摘しており、少なくともトークン上場発行日から1年間はロックアップすべきとしている。SECはこれまで、1年間のロックアップがないことを理由に、文字通りWeb3プロジェクトのトークン発行を阻止してきた。この手法は上記の法的コンプライアンスリスクの軽減に役立ち、トークンの売却圧力による価格下落を緩和し、プロジェクトの長期的生存能力への信頼を示すことができる。

一度非中央集権化されれば、特定の個人や企業はもはやプロジェクトの代理人ではなくなる。プロジェクトのエコシステムはそれ自体が独立した存在となる。

四、非中央集権化プロジェクトの模範

しかし市場には、プロジェクトが完全に非中央集権化されたかどうかを判定する明確な基準は存在しない。それでも、欧米の比較的コンプライアンスを重視するプロジェクトの非中央集権化の道筋を観察することで、一定の指針を得ることができる。

Uniswapは最も成功した非中央集権型取引所であり、その成長経路は特に参考になる。暗号資産取引というセンシティブな業務を扱いながら、米国における不透明な規制環境下で生き抜いてきた。また、フィンテック企業にとってコンプライアンスは最優先事項である。

私たちはUniswap Labsがプロトコルから分離された後のコンプライアンス経路を整理した。この経路はWeb3プロジェクトに規制対応型の非中央集権化モデルを提供している。このような分離の目的は、段階的非中央集権化を実現するとともに、規制対応上の柔軟性を確保することにある。

A. 非中央集権化・非証券トークン

Uniswapプロトコルはオンチェーンで自律的に稼働し、Uniswap DAOによるガバナンスを通じて非中央集権化を実現している。単一機能のトークンUNIはガバナンストークンである。このモデルはSECによる証券認定を回避し、裁判所での有利な判決も得ている。

B. DAOの法的構造化・メンバーの有限責任

Uniswap DAOは法的実体としてUniswap Foundationを設立し、DAOメンバーの有限責任を保障するとともに、Web2世界とのインタラクションを可能にし、影響力を拡大している。

C. Labsの独立運営・柔軟なフロントエンド開発

以前にプロトコルを開発・維持していたUniswap Labsチームは、別個の法的実体としてプロトコルの主要貢献者となった。これによりプロトコルの制約から脱却し、バックエンドプロトコルを呼び出してフロントエンド製品を構築・維持できるようになった。これにより、料金モデルを導入したUniswap DAppのような持続可能なビジネスも可能になった。

D. プロトコルではなくアプリの規制

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News