米中貿易摩擦の緊張と暗号資産市場への影響

TechFlow厳選深潮セレクト

米中貿易摩擦の緊張と暗号資産市場への影響

長期的に見ると、債務や通貨供給の増加により米ドルの価値が下落した場合、ビットコインは代替通貨としての側面から恩恵を受ける可能性がある。

執筆:Greythorn

世界的情勢は変化に富んでいる。皆さんがすでに気付いているかもしれないが、Greythornの見解を共有する価値があるだろう。

私たちは主に暗号資産市場、特にビットコインの半減期後に確認されたブルマーケットの反発に注目しているが、現在の市場は「何もしない期間(ドライビングモード)」に入っている可能性がある。この段階では、大多数の暗号資産保有者はすでに投資済みであり、「様子を見る」ことが一つの戦略となり得る。

ほとんどの投資家にとって、長期的な視点を持つことで投資プロセスが簡素化され、頻繁な調整の必要性が減る。現時点では、最善の選択肢は長期保有か、あるいはメムコインへのベットだろう。

いずれにせよ、暗号市場の一時的な沈静期は、暗号市場に不可避的に影響を与えるマクロ経済に注目する機会でもある。結局のところ、ビットコインをはじめとする暗号資産は根本的にマクロ経済トレンドの影響を受ける。現在、暗号市場は停滞しているように見えるが、その裏でマクロ経済環境は注目に値する。

本日は、密接に関連する二つの重要なニュースに注目したい:

1. 中国が大量の米国債および機関債を売却した。

2. 米国が中国からの輸入品に対して大幅な関税引き上げを発表した。

以下で詳しく検討していこう。

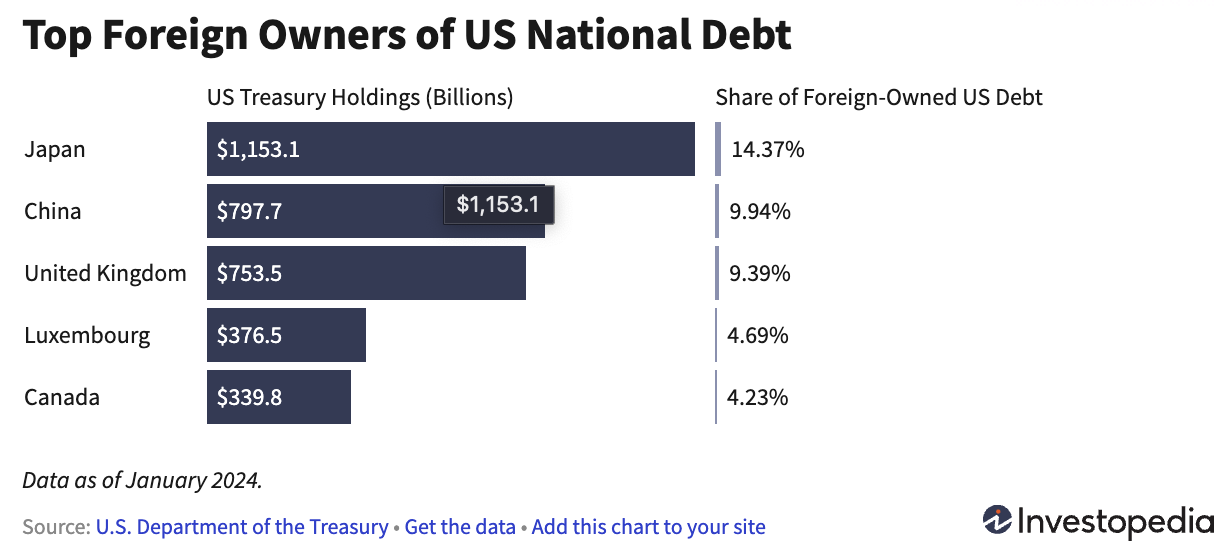

数十年にわたり、中国は米国債を着実に積み上げてきた。米国政府が発行する債券を通じて、米国債の最大10%まで保有していた。その理由には次のようなものがある:

● 米国債は世界で最も安全な投資先の一つとされており、安定したリターンと極めて低いリスクを提供する。これは、中国が持つ膨大な外貨準備高を守るうえで魅力的である。

● 中国は米国に多数の商品を輸出し、多額の米ドルを稼いでいる。これらのドルを単に保有する代わりに、利子を得るために米国債に投資している。

● 米国債務の購入を通じて、中国は自国通貨(人民元)の相対的な安定を維持できる。この安定性により、中国製品が米国の消費者にとって手頃な価格に保たれ、中国の輸出競争力が維持される。

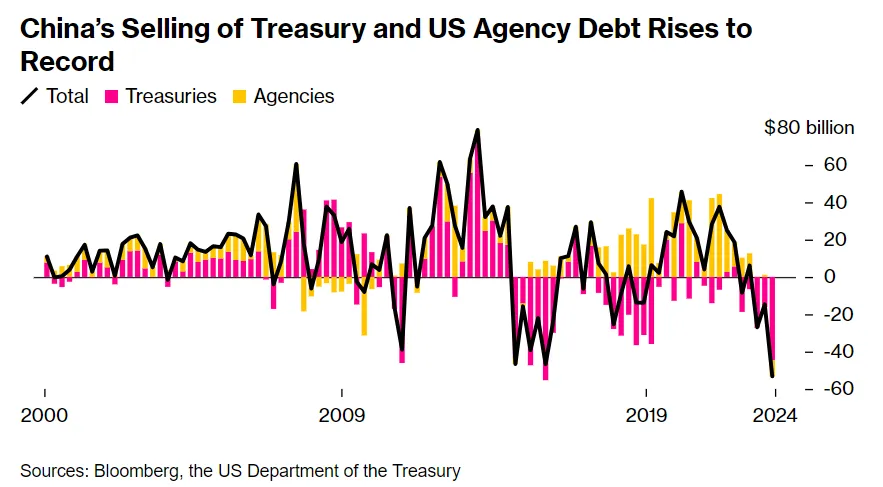

最近、中国は米国債務に対するエクスポージャーを縮小しつつある。ブルームバーグの報道によれば、中国は第1四半期に米国債および機関債を過去最大規模で売却した。米国は当然ながらこの動きに不満を持っている。その理由は以下の通りだ:

● 大規模な売却は市場における米国債の供給を増加させ、価格を下落させる。債券価格が下がると、金利は上昇する。

● 金利の上昇は、米国政府が債務サービスに支払う費用が増えることを意味する。当初、米国債の売却はドルを強化する可能性がある。なぜなら、投資家が中国が売却している債券を購入するために資金をドルに移すからだ。しかし、時間の経過とともに、ドル供給の増加はむしろドルを弱体化させる可能性がある。また、10%という保有比率は顕著な存在である。誰がその穴を埋めるのか?日本か?だが、日本も円安問題を抱えており、あまり期待はできない。

● このような動きは、人民元に対するドルの価値にも影響を与え、中国の輸出品をより高価にし、結果として中国経済を損なう可能性もある。しかし、中国はこれにあまり懸念を示していないようだ。なぜなら、「脱ドル化」が最優先課題だからである。

米国はどのように対応できるだろうか?米連邦準備制度(FRB)は、金利が5%以上であっても、量的緩和(QE)を再開し、債券市場に戻ってくる可能性がある。米国政府は銀行や他の金融機関に対し、より多くの国債購入を求めることもできる。

しかし、銀行はより高い利回りで補償される必要があり、これが貸出の増加を促進し、インフレを加速させる可能性がある。

次に、二つ目のニュースを見てみよう。米国が中国からの輸入品に対して大幅に関税を引き上げた件である。

どうやら、これに対する反発として、バイデン大統領は新たなおよび引き上げられた中国輸入品への関税を発表した。これらの関税は、かつてトランプ政権が導入した制裁措置を継承したもので、当時の候補者であったバイデン氏自身が、それが米国の消費者負担を増やすと批判していたものだ。

電気自動車(EV)への関税率は4倍以上に跳ね上がり、100%となった。リチウム電池およびその部品、一部の鉄鋼・アルミ製品への関税率も3倍以上に引き上げられた。さらに、半導体および太陽光パネルへの関税率は倍増した。

新しい関税は、重要な鉱物、磁石、岸壁用クレーン、医療用品など、多数の品目に適用されている。

この措置の目的は、中国製品を米国内でより高価にし、消費者が米国製品をより多く購入するよう促すことにある。この戦略は、中国のメーカーおよび輸出業者を打撃し、中国の収益減少と失業増加につながると予想される。

しかし、大きな課題がある。米国は現在、中国のように国内生産を迅速に拡大する能力を持っていない。国内活動を増やすには、企業が中国のより高価な供給源に代わる追加の生産能力を構築できるよう、財政刺激が必要となる。これは事実上、さらなるマネーサプライ(通貨発行)を意味する。

これらの関税を補填し、現在不足している産業を「地産地消」するための財政刺激は、より多くの政府債務によって賄われる可能性が高い。米国経済は減速の兆しを見せているため、短期的にはGDP成長に頼ってこれらのコストを賄うことは難しい。

暗号市場への影響

では、これらすべてがビットコインおよび暗号市場にどう影響するのだろうか?状況の悪化が地政学的・社会的不安定を引き起こす可能性に加え、世界経済の減速は暗号資産への投資に使える可処分所得を減らすかもしれないが、それはすでに進行中のプロセスである。実際、上記の状況は、この対立を支えるためにさらなる財政刺激と潜在的な通貨発行が行われる可能性を示しており、ビットコインは通常、インフレヘッジとして評価される。

さらに、各国政府が経済的課題に直面する中で、かつて暗号資産、とりわけビットコインに対して規制を強化すると考えられていた風潮は、少なくともビットコインに関しては薄れつつある。実際、逆にその存在価値がますます認識され始めているように見える。長期的には、債務増加とマネーサプライの拡大によるドルの価値下落が進めば、ビットコインは代替通貨として恩恵を受ける可能性がある。

この時期、市場の変動の中で皆さんの成功を祈っている。

Greythornでは、月次レポートおよび暗号資産に関する調査を通じて、今後も皆様に最新情報を提供し続ける。

私たちのソーシャルメディアをフォローすることをお忘れなく!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News