2024年第1四半期 暗号資産市場のVC調査レポート:プロジェクトの評価額が高水準、インフラ構築が引き続き投資の注目分野

TechFlow厳選深潮セレクト

2024年第1四半期 暗号資産市場のVC調査レポート:プロジェクトの評価額が高水準、インフラ構築が引き続き投資の注目分野

感情や活動は改善しつつあるが、依然として以前のブルマーケット期間の水準には遠く及ばない。

執筆:Alex Thorn, Gabe Parker

翻訳:TechFlow

序論

ビットコインおよびより広範な流動性のある暗号資産市場は、2024年第1四半期に大幅に上昇し、業界全体の楽観ムードが再燃した。暗号関連ベンチャーキャピタル市場も反発しているように見えるが、4月中旬時点で利用可能なデータによると、実際のデータは市場のセンチメントよりもやや控えめに見える。全体として、起業家や投資家双方とも、前四半期と比較して資金調達環境が活発化していると報告している。取引件数および投資金額が3四半期連続で減少した後、第1四半期にはいずれも増加した。流動性のある暗号資産市場の上昇はベンチャーキャピタル界隈の気分を高揚させるが、年初に見られた利下げへの期待はあまり現実的ではなくなっている。頑固なインフレデータと米国経済全体の堅調さにより、FRB関係者によるタカ派的な発言が相次いだ結果、先物市場は2024年の利下げ回数の予想を1月時点の7回から1~2回へと下方修正した。高い金利水準は資金調達を目指すVCファンドにとって引き続き課題となり、そのファンドからの出資を受ける新興企業にも影響を及ぼす。

取引件数は前四半期比50%以上増加した一方、投資金額の伸びは29%にとどまった。リスク投資家の注目を集めた分野には、ビットコインL2、リステーキング、開発者ツールなどのインフラ分野、およびゲームが含まれる。取引規模は前四半期と横ばいだったが、評価額はほぼ100%上昇しており、資金は依然としてタイトながら、創業者は市場のセンチメント改善を背景に、希薄化を抑えながら資金調達を行えたことを示唆している。

暗号市場におけるベンチャーキャピタル投資

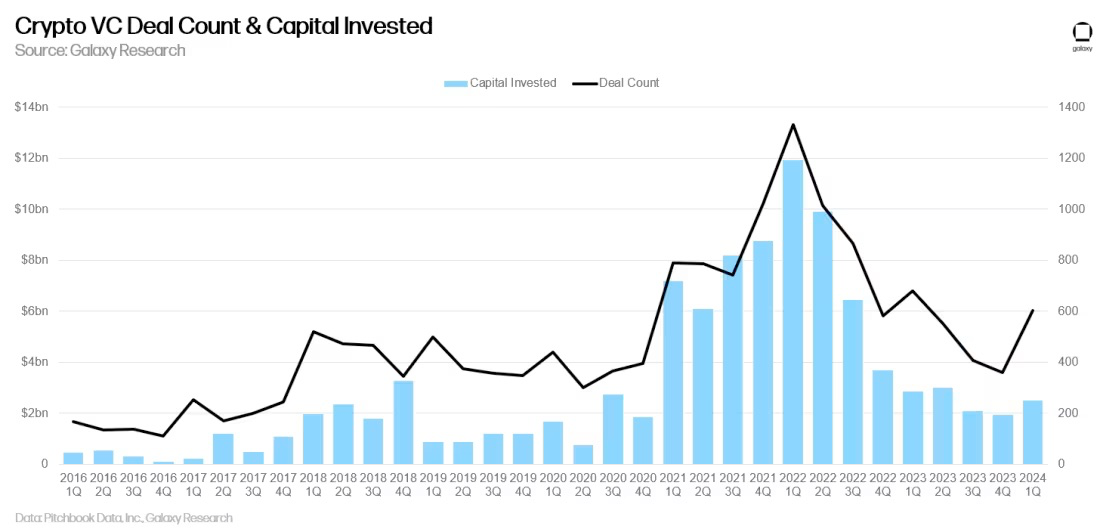

取引件数と投資金額

2024年第1四半期、リスク投資家は暗号資産市場およびブロックチェーン企業に対して総額24.9億ドル(前四半期比+29%)を投じ、603件の取引(前四半期比+68%)が行われた。

これは3四半期ぶりの投資金額および取引件数の増加であり、2023年第4四半期が「底」であった可能性を示唆するものだが、今後の四半期における持続的な成長、特に意味のある規模での拡大が確認される必要がある。

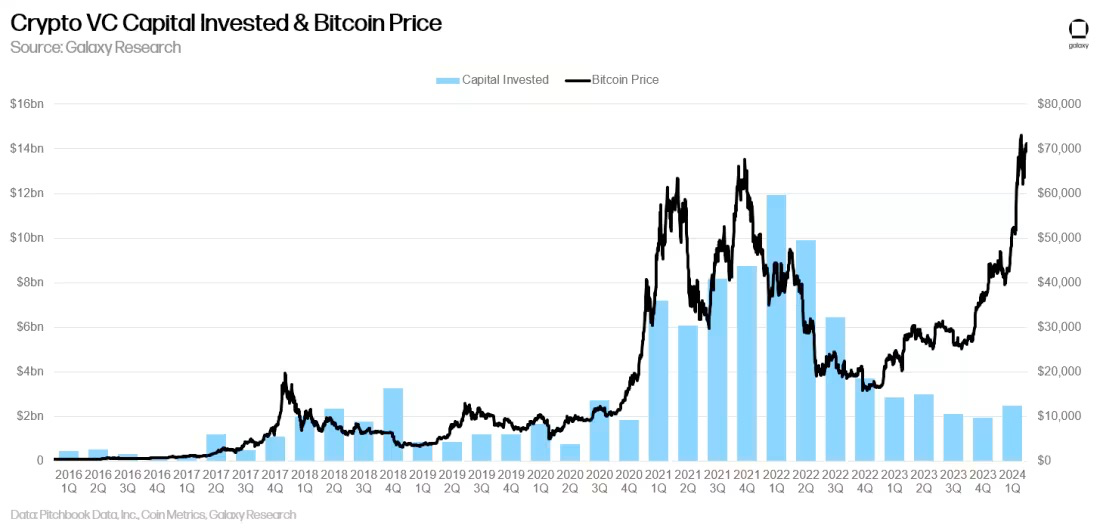

投資金額とビットコイン価格

暗号分野のベンチャーキャピタル活動は通常、ビットコイン価格と相関してきたが、過去1年間でこの相関関係は崩れている。ビットコインは2023年1月以降大きく上昇した一方で、リスク投資活動は低迷したままであった。2024年第1四半期にはビットコインがさらに上昇し、投資金額も増加したが、それでも投資活動は前回ビットコイン価格が6万ドルを超えていた時期の水準には遠く及ばない。暗号業界固有の好材料(ビットコインETF、リステーキング、モジュラー構造、ビットコインL2など新たな分野)とマクロ面での逆風(金利上昇)が重なり、顕著な乖離を生んでいる。

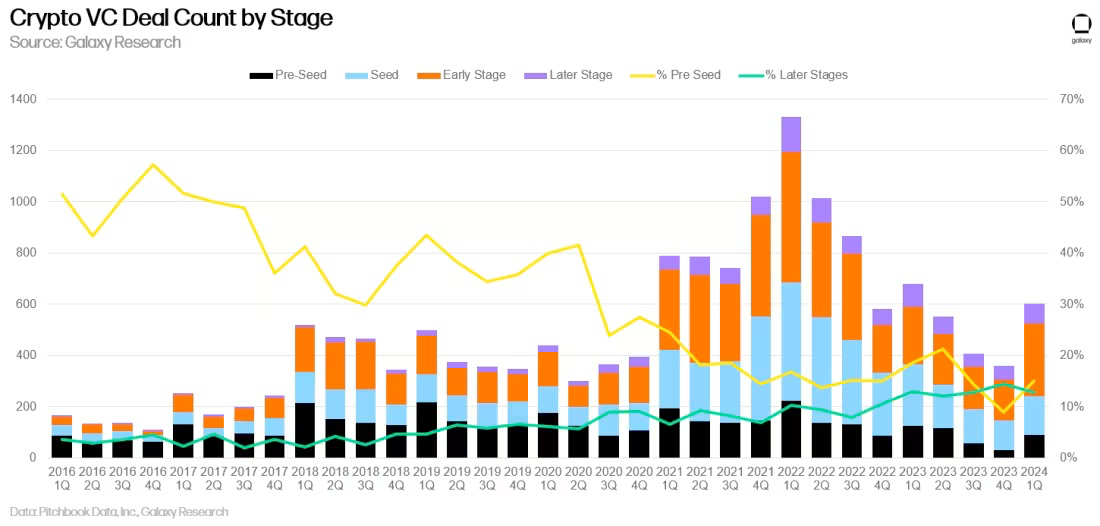

ステージ別ベンチャーキャピタル投資

2024年第1四半期、約80%の資金が初期段階の企業に、残り20%が後期段階の企業に流入した。暗号特化型のアーリーステージVCファンドは依然として活発であり、多くのファンドが2021年および2022年に調達した資金をまだ運用中であるため、有望な初期企業は引き続き資金を得られる状況にある。しかし、多くの大手マルチステージVCはこの分野から撤退またはエクスポージャーを大幅に縮小しており、後期段階のスタートアップにとっては資金調達がより困難になっている。

取引件数においても、シード以前のラウンドの割合がわずかに増加しており、新設スタートアップの数が増えていることを示している。

評価額と取引規模

2023年、VC支援を受けた暗号関連企業の評価額は大幅に下落し、第4四半期には2020年第4四半期以来の最低のプレマネー評価額中央値を記録した。しかし、取引規模の中央値は前四半期とほぼ横ばいだった一方で、2024年第1四半期には評価額が反発した。データは、2023年第4四半期と比較して創業者が同程度の資金を調達でき、かつ株式の希薄化率が低くなったことを示している。一方、全般のベンチャーキャピタル市場では正反対の動きが見られ、取引規模は前四半期比50%減少し、プレマネー評価額の中央値はほぼ横ばいで推移しており、創業者は同じ資金を調達するためにより多くの株式を売却せざるを得ない状況を反映している。評価額の上昇は、第1四半期の市場センチメントの高まりが要因と考えられる――資金の供給量がそれほど増えていないにもかかわらず、創業者は市場ムードの改善を活かしてより高い評価を得ることができたのだ。

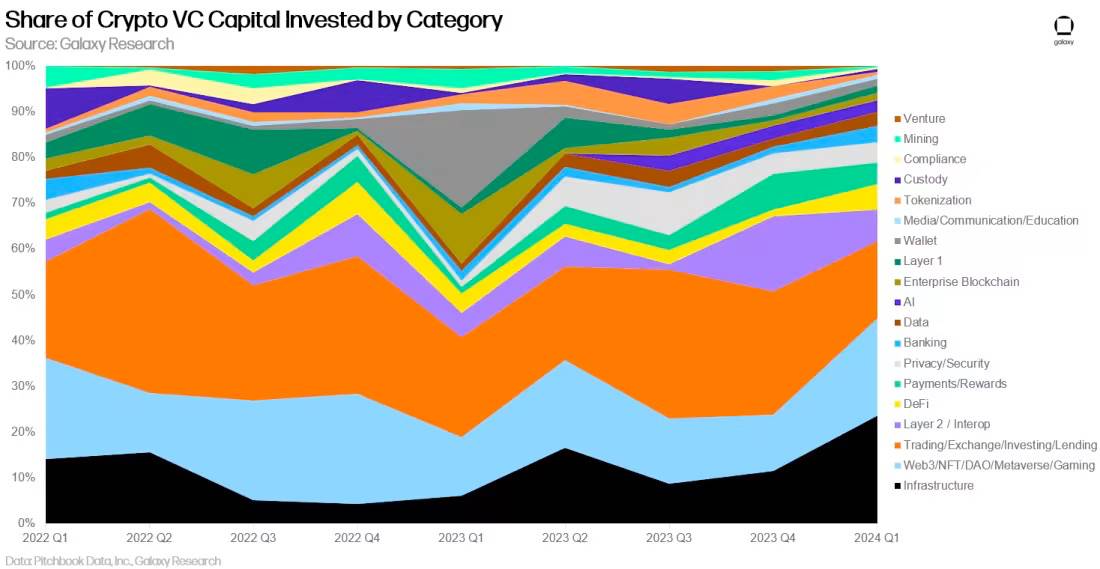

カテゴリー別投資

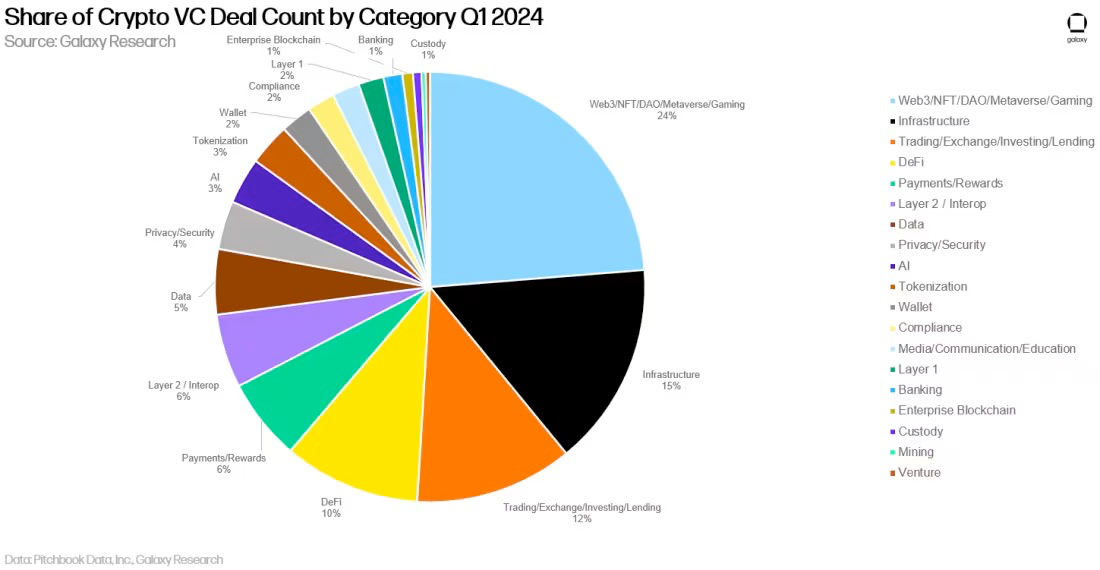

2024年第1四半期、最も多くの暗号系VC資金を調達したのは「インフラストラクチャー」カテゴリの企業・プロジェクトであり(全体の24%)、EigenLayerの1億ドル調達が目立った。

次いでWeb3およびトレーディング企業が続き、それぞれ投資額の21%、17%を占めた。

取引件数ベースでは、Web3が24%のシェアで首位となり、これは主にゲーム関連取引の増加によるものだ。

インフラストラクチャーおよびトレーディングはそれぞれ15%、12%のシェアで続いている。

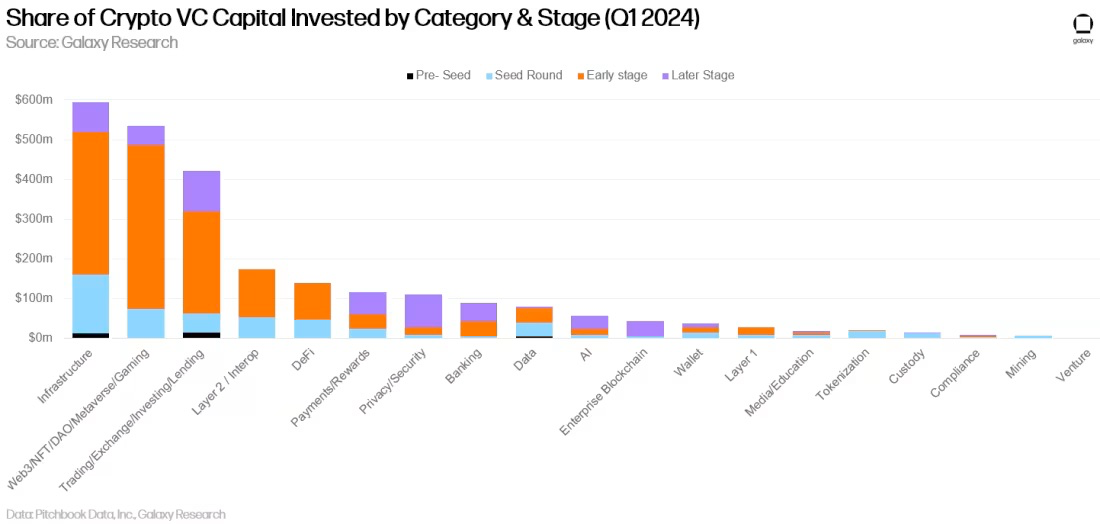

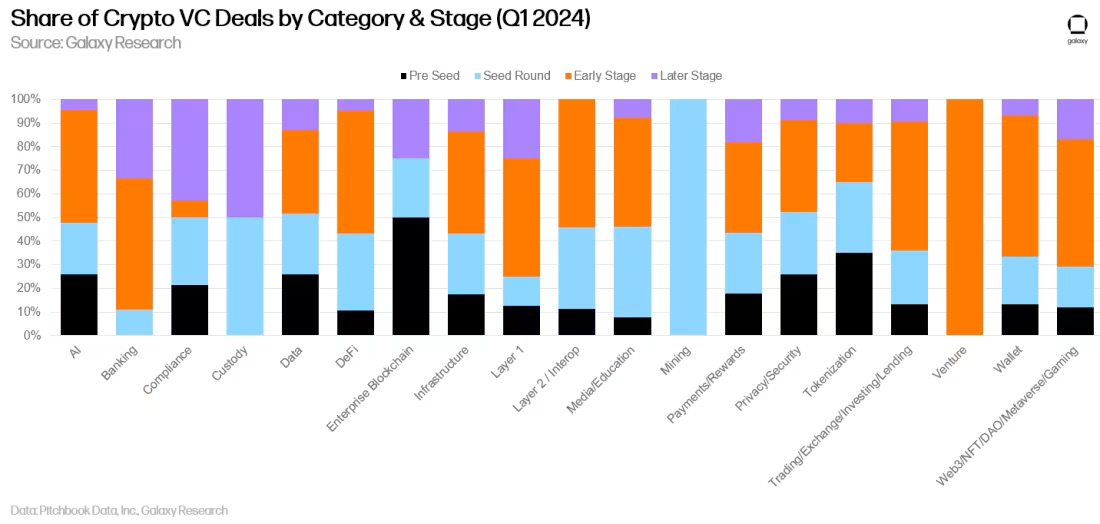

ステージ別・カテゴリー別投資

投資額および取引件数をカテゴリーとステージ別に細分化することで、各カテゴリー内でどのようなタイプの企業が資金調達しているかが明確になる。インフラストラクチャー、Web3、トレーディングの各カテゴリーにおいて、大多数の資金は初期段階の企業およびプロジェクトに流れている。

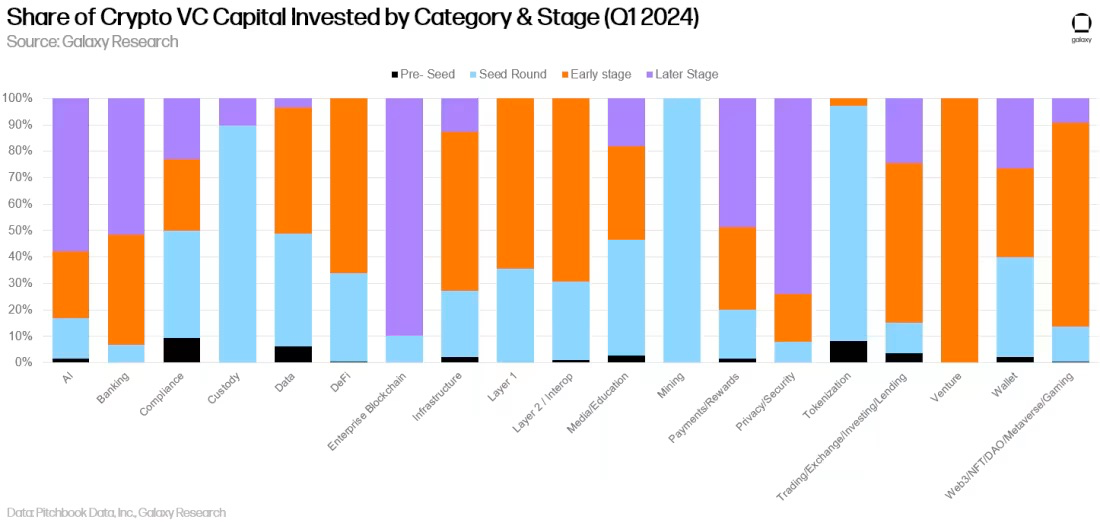

各カテゴリーにおけるステージ別の資金シェアを分析することで、投資家が各投資対象カテゴリーをどの程度成熟と見なしているかがわかる。

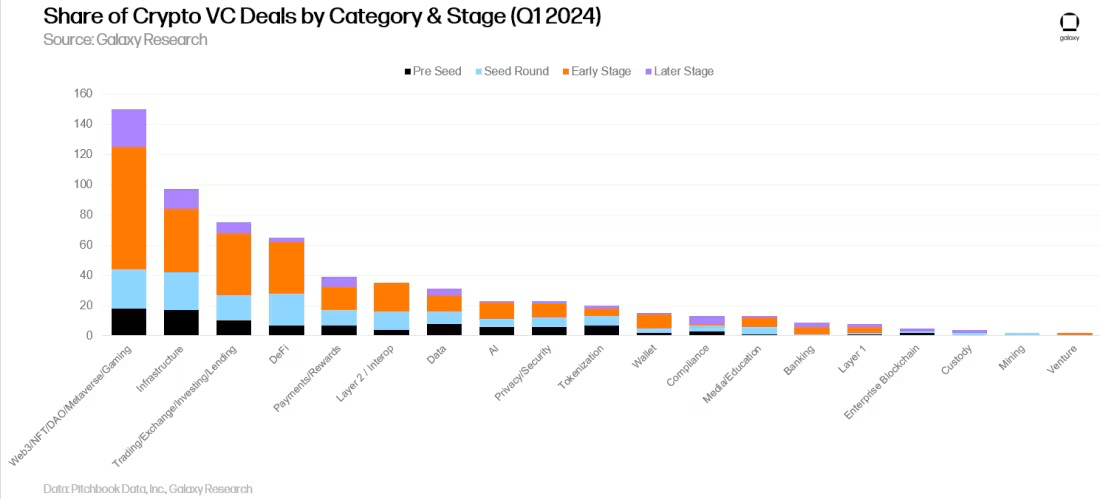

取引件数も同様の傾向を示している。すべてのカテゴリーにおいて、大部分の取引は初期段階の企業およびプロジェクトに関わるものだ。

各カテゴリーにおけるステージ別の取引シェアを分析することで、各投資可能カテゴリーの段階的発展状況が浮き彫りになる。

地域別投資

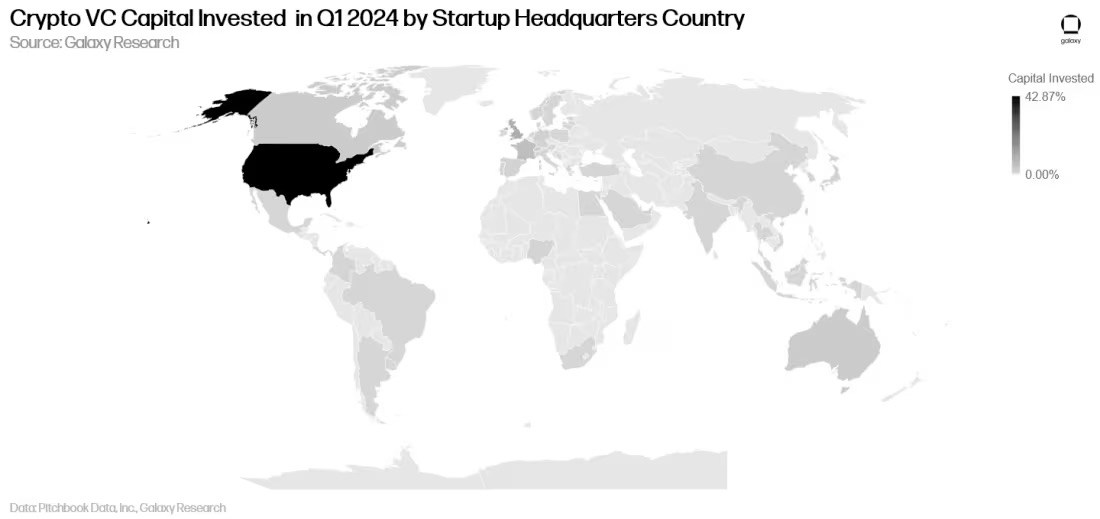

規制環境が難しいにもかかわらず、本社を米国に置く企業は引き続き最多の資金調達取引を完了し、リスク投資家から最も多くの資金を調達している。2024年第1四半期、取引の37.3%以上が米国本社の企業に関わっていた。シンガポールが10.8%、英国が10.2%、スイスが3.5%、香港が3.2%である。

米国本社の企業はリスク投資額の42.9%を獲得した。その他は、シンガポール11.1%、英国9.7%、香港7.9%、フランス5.6%である。

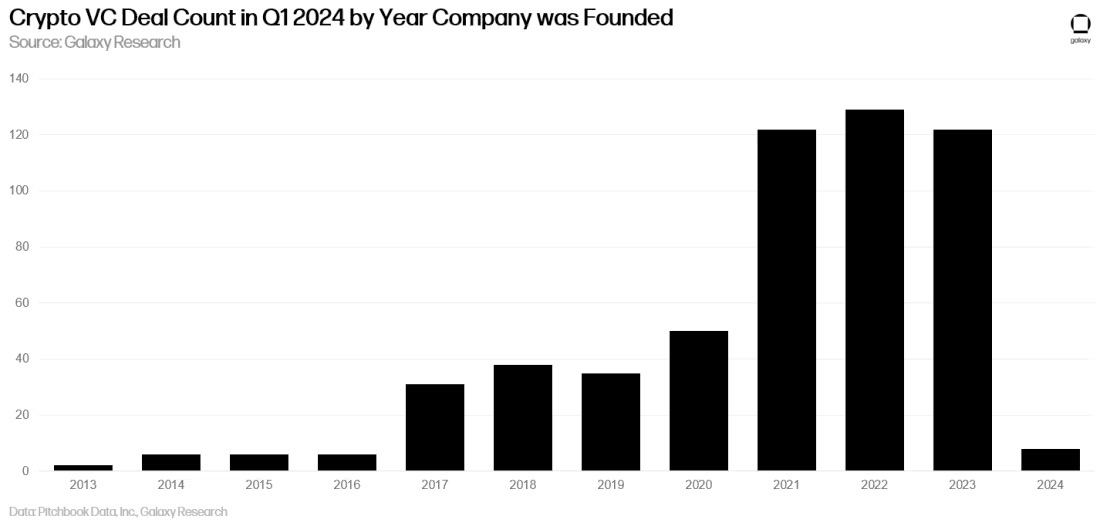

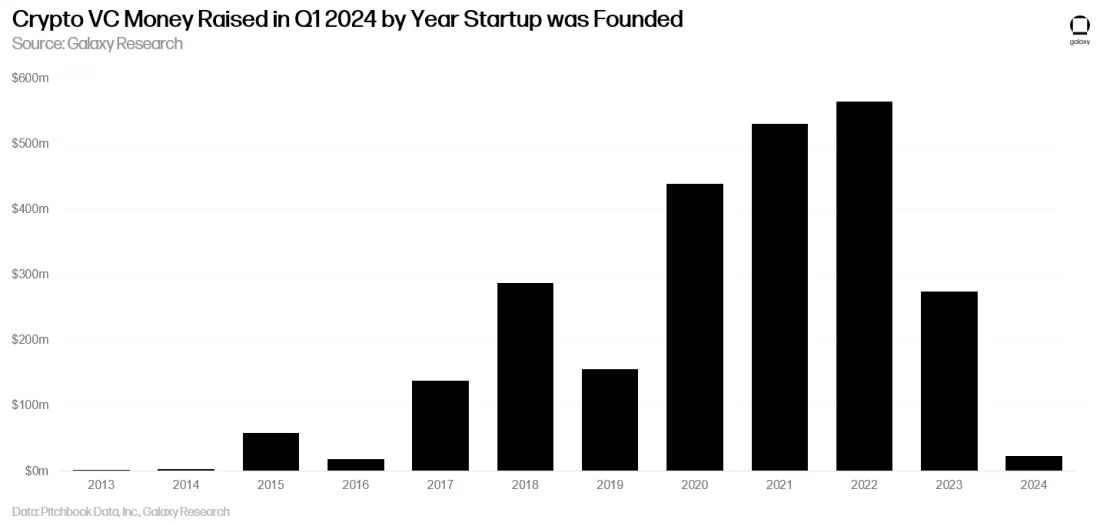

設立年別投資

2024年第1四半期に成立した取引のほとんどは、2021~2023年に設立されたスタートアップに関わるものであり、2024年が刚开始であることを考えれば当然のことである。

資金調達額ベースでは、2020~2022年に設立された企業が最も多くの投資を受けた。

暗号系VCファンドの資金調達

暗号特化型VCファンドの資金調達は依然として困難な状況にある。マクロ環境と暗号市場インフラの不安定さが重なり、2021年・2022年のように暗号資産に同程度コミットしようとする投資家が減っている。2024年初頭、投資家の多くは2024年内に大幅な利下げが行われると予想していたが、第1四半期を通じて強いインフレデータが示され、利下げ期待は後退した。これがVC投資家にとって厳しい資金調達環境を維持する要因となっている。暗号特化型ファンドに割り当てられた資金総額は前四半期比で減少したが、新設ファンドの数は増加し、少なくとも22の新ファンドが発表された。

年間ベースでは、2024年のファンド平均規模は継続的に縮小しているが、中央値はわずかに上昇している。

資金出資元の構成を見ると、暗号特化型ファンドは依然として従来の機関投資家からの資金調達に苦戦しており、第1四半期の新規資金配分のうち彼らが占める割合はごくわずかである。

主要ポイント

-

市場のセンチメントと活動は改善しているが、依然として過去のバブル期には遠く及ばない。デジタル資産市場は2023年の安値から大きく反発したものの、ベンチャーキャピタル投資は明らかに遅れをとっている。過去のバブル期(2017年、2021年)には、リスク投資額と流動的な暗号資産価格との間に強い相関があったが、2023~2024年には暗号市場が回復してもVC投資は過去の水準を大きく下回っている。VC投資が停滞する理由はいくつかある:高金利環境がリスク選好を抑制していること、2022年の大暴落後も暗号市場に弱気ムードが残っていること、そして大規模なVC資金を受け入れられるだけの後期段階の企業が不足している可能性もある。そのため、資金額および取引件数の両面で、アーリーステージの企業がVC活動において最大のシェアを占めている。実際、投資総額は前四半期比で小幅な増加にとどまった一方で、取引件数は50%増加しており、その大部分がシリーズA以前のラウンドである。

-

第1四半期はアーリーステージ取引が主役となった。アーリーステージ取引への継続的な注目は、より広範な暗号エコシステムの長期的な健全な発展を示唆している。後期段階の企業が資金調達に苦戦する一方で、起業家たちは新しい革新的なアイデアについて、資金を提供してくれる投資家を見つけられている。これらのプロジェクトや企業は、AIと暗号の交差点において、スケーラビリティソリューション、ゲーム、ツール、サービスなどを構築している。

-

ビットコインETFはファンドおよびスタートアップに圧力をかける可能性がある。米国で上場された現物BTC ETFは、あらゆる規模の投資家がビットコインに簡単にエクスポージャーを持つ手段を提供している。流動性の高いビットコインへの投資は、暗号スタートアップへの出資とは完全に同一ではないが、投資家や資産配分担当者の一部にとっては、暗号エコシステムへの露出ニーズを満たす可能性がある。ETFは規制当局の承認を受け、ほぼすべてのブローカーで取り扱われ、費用が低く、流動性が高い。ビットコインETFは、これまで暗号業界への投資経路となってきた暗号関連株式にも挑戦する可能性がある。

-

ビットコインL2プロジェクトはVC投資家から強い関心を集めている。2024年第1四半期、暗号系VC投資家の最も集中的な賭けの一つがビットコインL2プロジェクトへの投資であった。2023年のオーディナルズの登場、それに続くBRC-20トークン標準、そして現在のルーンズ(Runes)トークン標準によって、ビットコインは単なる通貨ネットワークではなく、プラットフォームネットワークとしても捉えられるようになった。数十のチームがビットコイン上で新たなタイプのレイヤー2ネットワークの構築を試みており、多くはイーサリアムエコシステムで開発された階層型スケーリング技術(オプティミスティックロールアップ、zkロールアップ、リステーキングプリミティブ、ブリッジプロトコルなど)を活用している。リスク投資家もこうした取引に多額の資金を投入している。

-

Web3およびトレーディングカテゴリーは引き続き取引件数・資金調達額で主導的地位を維持しているが、インフラ分野でも取引が急増している。資金調達額および取引件数のいずれで見ても、Web3およびトレーディングが依然トップを走っているが、2024年第1四半期には「インフラストラクチャー」が資金調達額では事実上1位、取引件数では2位となった。このカテゴリーは非常に広範(他の3つも同様)であり、ステーキング、リステーキング、プラットフォームツール、セケンシングサービス、あるいはブロックチェーン開発者・ユーザー向けツールなどを包括する。EigenLayerの10億ドル調達がインフラ分野の資金流入を牽引した。

-

新設の小型ファンドが資金調達で一定の成功を収め始めているものの、ファンドマネージャーは依然として厳しい環境に直面している。第1四半期には新設ファンド数が前四半期比で22件増加したが、暗号特化型VCファンド運営会社に割り当てられた資金総額は引き続き減少している。ファンド平均規模(1億800万ドル)は前四半期比で減少している一方、中央値(6500万ドル)はわずかに上昇した。前述の通り、2022年以降、複数のVC支援企業の破綻と米国金利の上昇により、暗号特化型VCファンドは資金調達に難航しており、これは機関投資家のリスク許容度を低下させている。流動的な暗号資産の価格と上場ペースが引き続き上昇し、いくつかの大手VCファンドが大規模な資金調達に成功すれば、VC市場は再び緩和され、マネージャーたちもさらなる成功を収めるだろう。

-

米国は引き続き暗号分野のスタートアップエコシステムを支配している。米国は取引件数および資金調達額で明確なリードを保っているが、規制上の障壁がより多くの企業を海外移転へと駆り立てかねない。米国が長期的に技術革新の中心地であり続けるためには、政策立案者は自身の行動や不作為が暗号およびブロックチェーンエコシステムにどのような影響を与えるかを認識すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News