ポンジの三段階理論から見るMEMEコインの台頭

TechFlow厳選深潮セレクト

ポンジの三段階理論から見るMEMEコインの台頭

MEMEコインは、実際には時間軸における資金のミスマッチである。

著者:CaptainZ

三層構造モデル(スリープレート理論)とは、クリプトスカンダ氏が提唱したピラミッドスキームに関する認知モデルであり、本稿はこの理論をもとに過去3回のバブル相場の原因を探る。つまり、「MEMEコインは互助盤、DeFiは配当盤、ICOは分割盤である」というものだ。

三層構造モデル(スリープレート理論)とは何か

クリプトスカンダ氏は、暗号資産(Crypto)の最大の価値の一つとして、「ピラミッドスキームの民主化と取引可能性の実現」を挙げている。

誰でもプロジェクトを始めることができ、さらにその「盤」を取引できる。外部要因を除けば、暗号資産市場における各バブル相場は、すべてピラミッドスキームの根本的革新によって駆動されている。ピラミッドスキームの革新を研究することで、その第一原理に基づいて市場におけるトレンドレベルのアルファ(α)を発見することができる。

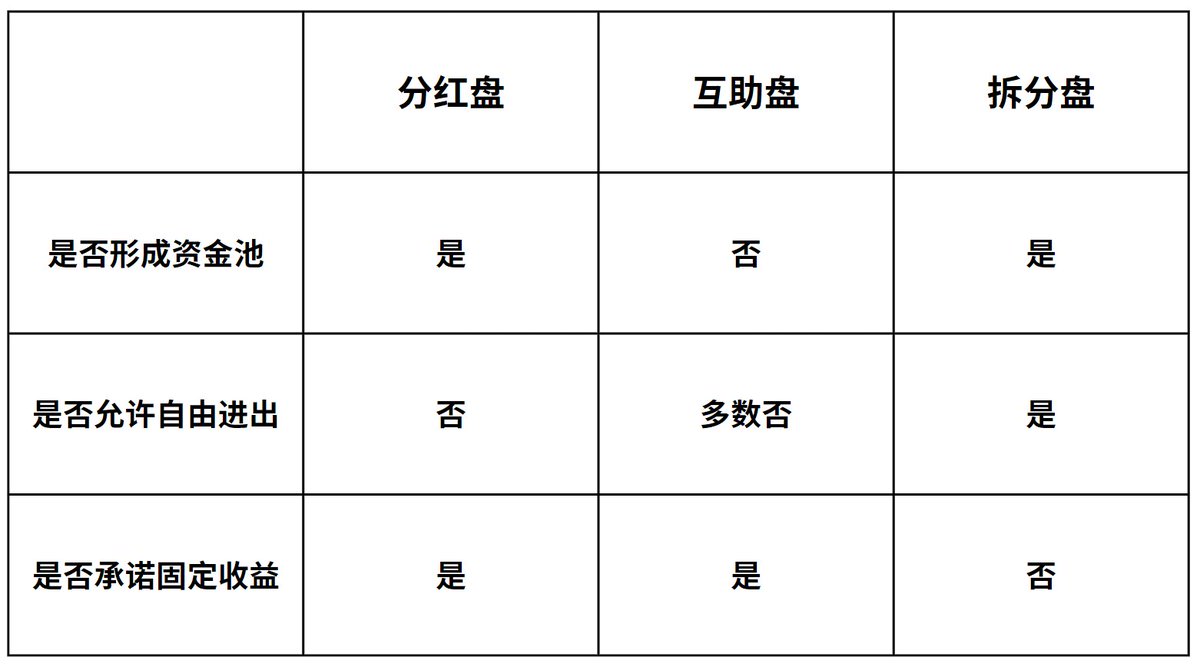

ピラミッドスキームは一見複雑に見えるが、結局のところ以下の3種類のモデルに集約される:配当盤、互助盤、分割盤。あらゆるピラミッドスキームは、これら3つのモデルの組み合わせで成り立っている。このロジックに基づく分析手法を彼は《三層構造モデル》と呼んでいる。これらの「盤」は単独でも出現できれば組み合わせることもあり、それぞれ独自の長所・短所を持ち、それに応じた立ち上げ、運営、崩壊の論理がある。

- 配当盤:一度きりの大口投資を行い、時間経過とともに線形的に利益を得る;

- 互助盤:AがBに送金し、BがCに送金し、CがAに送金することで資金の流れのミスマッチを生み出し、取引ごとに利益を決済する;

- 分割盤:ある資産対象を次々と新しい対象に分割する。新しい低価格の対象により新規資金を誘導し、利益は対象の価値上昇を通じて実現される;

論理設計上の観点から見た三層構造の特徴は以下の通りである:

MEMEコインは互助盤である

従来の互助盤の核心は、資金の流れにおけるミスマッチにある。このモデルでは通常、複数の参加者が順番に互いに送金し、資金の循環を形成する。一般的には、あるユーザーが下位の参加者から受け取る金額が、上位の参加者に支払う金額よりも多くなるように設計されており、これにより彼らは元の出資額よりも多くの収益を得られる。運営側は、各取引に対して一定の手数料(スリップ)を徴収することで利益を得る。

このようなピラミッドモデルは、3つのモデルの中でも最も非中央集権的な形態である。なぜなら、ルールが一度設定されてしまえば、その後は「管理者」の介入が不要となるためだ。この手数料の徴収は、本質的には税金の徴収と同じである。

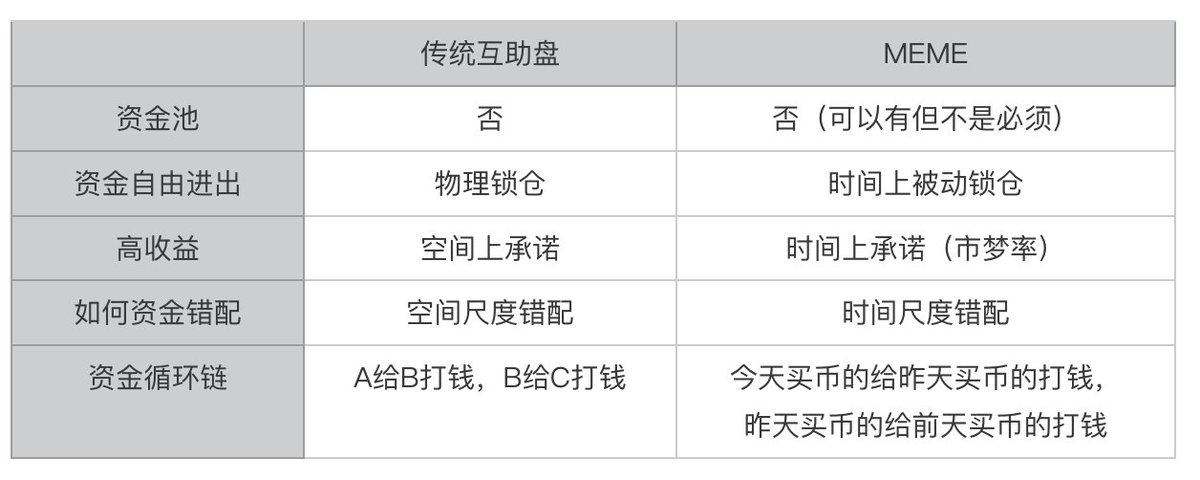

伝統的な互助盤は空間的スケールでの資金ミスマッチであり、資金プールを形成せず、多くの場合自由な入出金ができず、必然的に高利回りを約束する。ではなぜMEMEコインが互助盤なのか?

一般に、MEMEコインには2つの最も重要な属性があると考えられている:

フェアローンチ:誰でも参加可能(誰でも互助可能);

完全流動性:運営側の事前確保が不要;

いわゆる「文化的属性」や「供給量が非常に大きい」ことは必須ではない。

実はMEMEコインは、時間軸上の資金ミスマッチである。仮に、あるバブル相場において特定のMEMEコインが継続的に強気上昇しているとしよう。これはすなわち、今日高値でコインを購入した人が昨日購入した人に資金を送り、昨日購入した人がさらに前日に安値で買った人に資金を送るという構造になる。そして時間の一意性ゆえに、「受動的ロックアップ(パッシブロッキング)」が自然に発生する(人は同じ川に二度入れない)。以下のような比較図が得られる:

DeFiは配当盤である

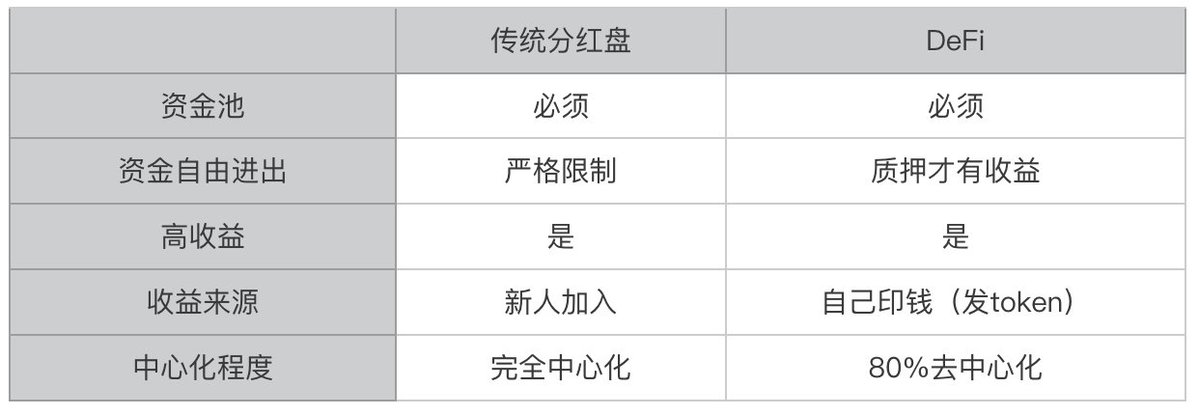

DeFiは前回のバブル相場(2020年)における中心的ナラティブであり、技術的には金融ルールをスマートコントラクトに書き込むこと(ブロックチェーン技術と特定分野の融合形態の一つ)である。トークノミクスの観点からは、流動性マイニングによるプロトコルトークンの分配:つまり、資金をプロトコルに預けることでトークンを獲得する仕組みである。

例えば金融分野で最も重要な2つの機能である「取引」と「貸借」に対応して、UniswapやCompoundが登場した。Uniswapでは、ユーザーがトークンAとトークンBをペアにしてLP(流動性プロバイダー)としてプールに資金を提供することで報酬を得る。Compoundでは、貸出可能なトークンをプールに預けることで報酬を得る。報酬の多くはプロトコルのトークンであり、一部は法定通貨相当の安定コインである。

DeFiは典型的な配当盤である。「一度大口の資金を投入し、時間経過とともに線形的に配当を得る」という基本ロジックは、まさに上記の動作と一致しているだろうか?以下のような比較図が得られる:

ICOは分割盤である

ICOはその前のバブル相場(2017年)における中心的ナラティブであり、その主な手法は、任意の分野のアイデアをホワイトペーパーにまとめ、資金調達のためにトークンを発行することであった。そのため、多くの人々が誤って「ブロックチェーンの唯一の応用は『コインを発行すること』」だと考えるようになった(ブロックチェーン技術と特定分野の融合のもう一つの形態)。この時期、奇妙なトークンが多数登場した。例えば「環境保護のためにコインを発行」「パソコン開発のためにコインを発行」「慈善活動のためにコインを発行」などである。

分割盤とは、ある資産対象を次々と新しい対象に分割していくものであり、新しい低価格の対象によって新規資金を惹起し、利益は対象の価値上昇によって実現される。これはまさにICOの姿そのものではないか?当時の暗号資産というジャンル全体を一つの資金盤と見立てると、さまざまなICOの出現は、暗号資産という資産対象を「新しい物語」を通じて次々と新しい投資対象(新しいICOトークン)へと分割してきたことに他ならない。以下のような比較図が得られる:

暗号資産界=資金盤界

もし具体的な技術進化を無視し、トークノミクスの観点だけに注目すれば、過去10年間は確かにピラミッドスキームの進化を表していると言えるかもしれない。ビットコインのマイニングさえも一種の配当盤と見なすことができる(マイニングマシンをステーキングすることでBTC報酬を得る)。

それならば、進化の順序は次のようになるだろうか?配当盤(BTCマイニング)→ 分割盤(ICO)→ 配当盤(DeFi)→ 互助盤(MEME)。同時にプロジェクトはますます非中央集権化していった。

また別の視点として、MEME自体を一つのジャンルと見なせば、次々と新しいMEMEコインが登場することは、まさに分割盤の特性でもある。つまりMEMEとは(互助盤+分割盤)の複合体とも言える。

互助盤こそが、今回のバブル相場における「お互いに最後の接盤人になりたくない(互不接盤)」という心理の真の答えなのかもしれない(Restakingは配当盤、DePinは配当盤、Layer2は分割盤。明らかに小口投資家たちは、今回の相場では互助盤だけを遊びたいのだ)。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News