Coinbase:次の暗号通貨の催化剂を探して

TechFlow厳選深潮セレクト

Coinbase:次の暗号通貨の催化剂を探して

ビットコインの半減が上昇トレンドを引き起こしているが、マクロ要因が市場に影響を与える可能性がある。

執筆:David Han

翻訳編集:Lynn、火星財経

一見すると、チェーン上の革新が前例のない水準に達しており、長期的には業界にとって建設的であるものの、短期的にはマクロ要因が重要な役割を果たす可能性があると考えている。

ポイント

-

ビットコインの半減期は過去に好況をもたらしてきたが、こうした周期的な上昇は他のエコシステム・キャタリストと相まって、追加の推進力を与えてきた。

-

人材プールの拡大、成熟した開発ツール、そしてブロックチェーンのスケーラビリティ向上により、今サイクルではより広範な垂直分野がキャタリストとして機能している。ただし、流動性の流入経路はリスクファイナンスから現物ETFへの流入へとシフトしているように見える。

-

短期的には、より広範なマクロ環境がリスク回避的になるため、ビットコインのドミナンスが高水準で維持されると予想される。また、ETFを通じて注入される流動性は、ベータ値の高いアセットへは移りにくいと考えられる。

以前詳しく述べたビットコインの半減期に加え、市場は米国での現物ビットコインETF承認によって2024年第1四半期に引き起こされた上昇を維持するための新たなキャタリストを探している。ステーブルコイン発行量の継続的な増加やDeFiプロトコルのロック総額(TVL)の伸びは、オンチェーン活動が依然堅調であることを示している。同時に、レイヤー1(L1)およびレイヤー2(L2)における継続的なプラットフォーム革新と、優れたユーザーエクスペリエンスを提供する改良されたウォレットツールは、今後数か月間で最も関連性が高いと考えられるいくつかのナラティブの基盤を形成している。

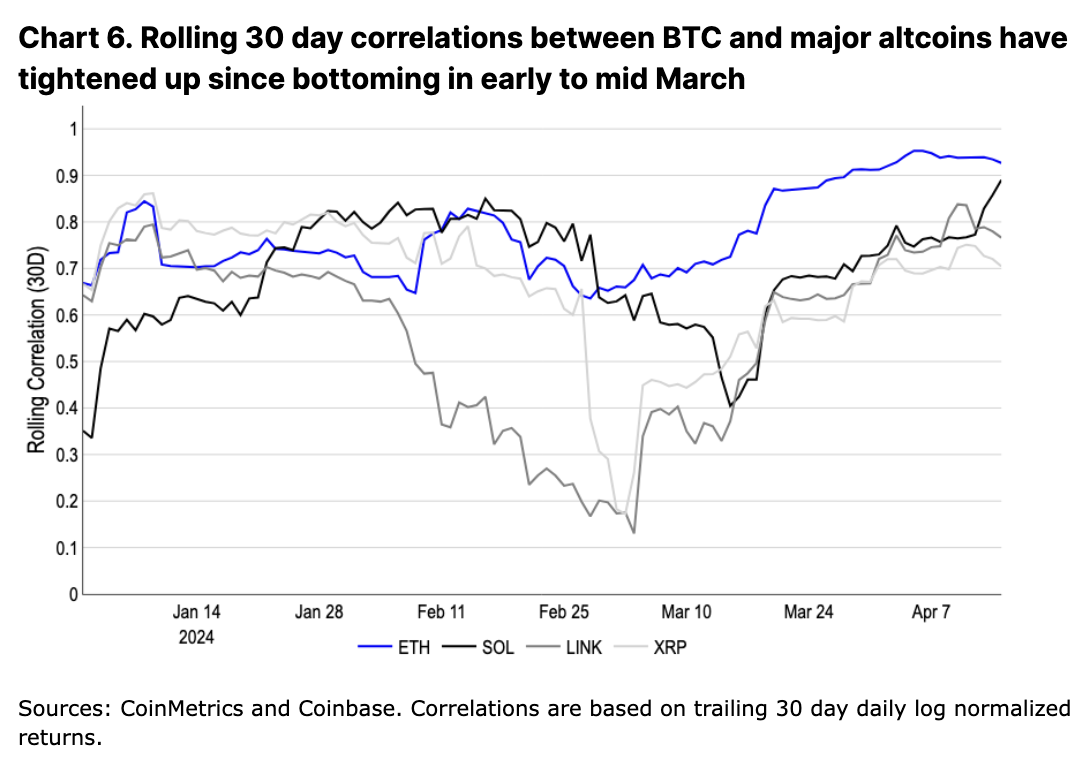

とはいえ、暗号資産のファンダメンタルズが全体的に依然として強固である一方で、短期的な動きはマクロ要因によってより強く左右されると考えている。これらは暗号資産にとっては外生的な要因であり、地政学的緊張の高まり、長期金利の上昇、再インフレーション、国債の増加などが含まれる。実際、最近のアルトコインとBTCの相関関係の上昇はこれを裏付けており、BTCが業界内でのアンカーとしての地位を確立していることを示している。

暗号資産は歴史的にリスク資産として扱われてきたが、ビットコインの持続的な回復力と現物ETFの承認により、投資家の二極化が進んでいる(特にビットコインにおいて)――一方はビットコインを純粋な投機対象とみなし、他方は「デジタルゴールド」として地政学的リスクヘッジとみなしている。我々は、より広範なマクロリスクを背景に、後者のグループの成長が今サイクルで観察される調整幅の縮小を部分的に説明していると考えている。

半減後のパターン

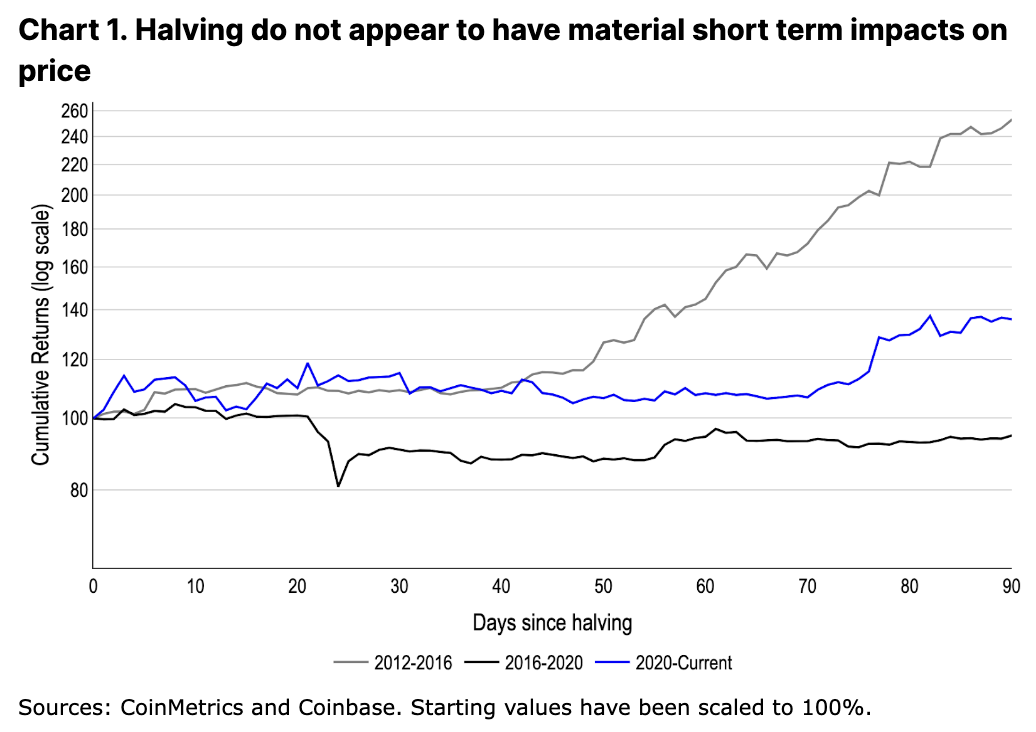

過去の半減期は通常、周期的な好況を引き起こすとされているが、半減そのものの直接的な影響は短期的にはほとんど無視できる程度である。実際、BTCは2016年の半減後1か月以内に19%下落し、2020年の半減後2か月以上はほぼ横ばいだった(図1参照)。同様に、今回の半減も取引面で注目を集める出来事にはならないだろうが、トラフィック内での関連性が過小評価されていると考えている――63,000ドルのBTCにおいて、半減は年間BTC発行量を103億ドル減少させることに相当する。これに対して、米国の現物BTC ETFの純流入額はこれまでに124億ドルに達しており、流出を相殺する規模は類似している。

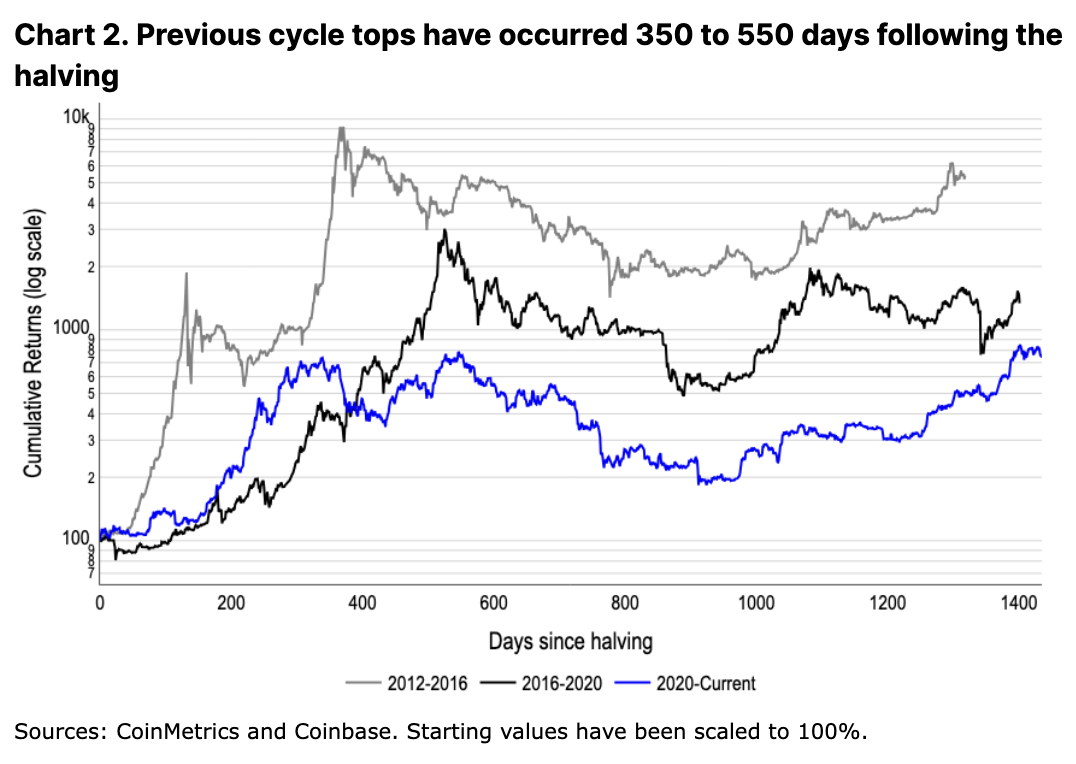

実際、現物ETFを通じたより広範な資本基盤へのアクセス拡大と新しい供給サイドのダイナミクスは、この資産クラスにとって長期的に建設的であると考えている。しかし、過去のサイクルから判断すれば、それが完全に実現するまでには数か月かかる可能性がある。半減後のピークはイベント発生後350〜550日間に発生している(図2参照)。ただし、今回は状況が異なる。現物ETFの流入という文脈の中で、BTCは半減より1か月以上前に史上最高値を記録しており、従来の時間軸からのさらに大きな乖離が予想される。

しかし、半減はビットコインにとってだけの恩恵ではない。業界が成熟するにつれ、並列する暗号通貨の各垂直分野における建設的なストーリーも、通常は半減後に展開される。2016年の半減後、ICO(Initial Coin Offering)ブームが市場を活性化させ、2017年に至った。同様に、2020年のDeFiサマーはUniswapやMakerといった分散型アプリケーション(dApp)の台頭を開始させ、DeFiプリミティブやその他の初期製品における約2年間にわたる実験を切り開いた。

流動性の源泉

新しいツールやユースケースの登場により、現在の暗号通貨の垂直分野の数は10倍に膨らんでいる。ブロックスペースはかつてなく安価になり、「オンチェーンでやるべきこと」もかつてなく増えている。Farcasterのようなソーシャルアプリケーションは早期採用が期待され、多数の巧みに設計されたブロックチェーンゲームも登場し始めている。ウォレットの改善により、開発者はよりシームレスな導入体験を提供でき、DeFiプリミティブは流動性の再ステーキングや新しいオンチェーンデリバティブなどの分野へと拡大し続けている。同時に、さまざまな金融商品や司法管轄区域におけるトークン化プロジェクトも大きな進展を見せ、オンチェーン金融化とオフチェーンの実物資産との重なりが拡大している。これは大きくは、熊市期間中に構築されたインフラの驚異的な成長によって推進されている。

このことは、今サイクルでは、業界が特定の1〜2つの主要テーマに集中するのではなく、より多様なサブセクターが同時に好調を示す異なるパターンを生む可能性があると考えている。特に、ユーザーからブロックチェーン要素を抽象化する独立型アプリケーションの技術的複雑さが高まる中で、トークンと収益モデルの差異はますます大きくなっている。この広がりは、以前のサイクルでは得られなかった新しい形の収益源を生み出している。例えば、BONKコミュニティと提携したTelegramボットBonkBotは、毎日10万ドル以上の手数料を安定して獲得しており、単日の手数料収入ピークは140万ドルに達している。

さらに、今サイクルでは暗号通貨の垂直分野間の違いが、業界間のキャピタルローテーションをより明確にする可能性があると考えている。実際、AIプロジェクトへの初期関心、その後のミームコインや再ステーキングへの過剰な注目など、すでにその兆候が見られている。

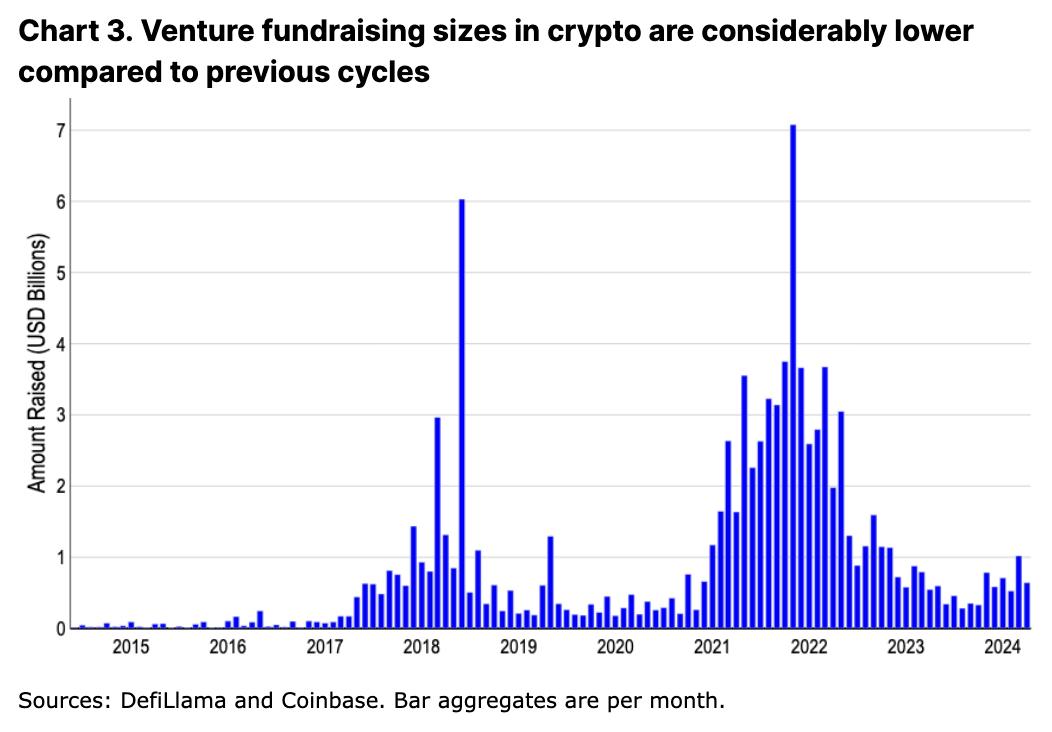

暗号通貨の資金調達額の低迷(過去のサイクルと比較して)はこの見解を支持している。これは高ベータ資産への新たな流動性の主要な流入経路を減少させている。2024年の平均調達額は依然として月10億ドル未満であり、2017-18年レベルを下回っており、2021-22年の約4分の1に過ぎない。資金の減少は、前のサイクルの深刻な影響の副産物であると同時に、マクロ的な調整の一部でもある。2023年にはプライベートマーケットが全般的に縮小し、ベンチャーキャピタル基金の調達総額は6年ぶりの最低水準となり、2022年以降60%減少している。

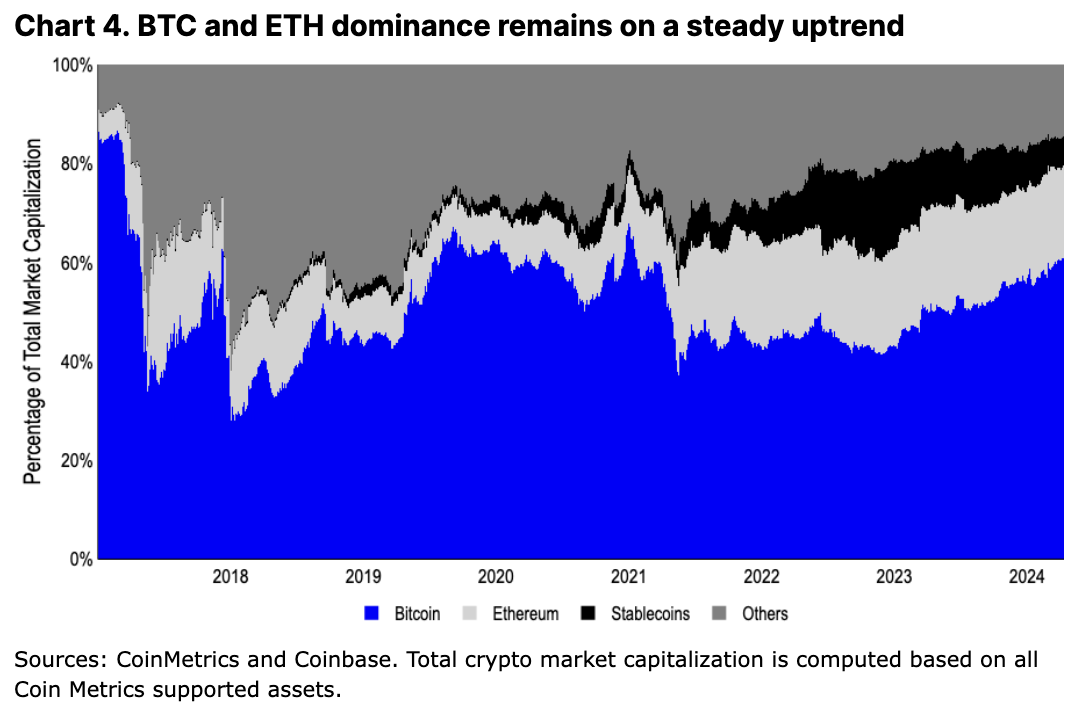

このような資金調達の不足は、どのようにしてこの分野に流動性を注入するかという問題を提起している。現物ETFは、前述した通り、明らかに主要な手段の一つである。RIA(登録投資顧問)から他の運用ファンドに至るまで、より広範な資本プールへのアクセスが可能になる。例えば、ブラックロックは現物ビットコインETFをグローバルアロケーションファンドに組み入れる計画を進めている。しかし、これらの資本流入はBTC(将来的にはETHも含む可能性がある)に限定されており、リスクカーブの下方へは流れにくくなる。もし市場構造に大きな変化がなければ、ビットコインのドミナンスは当面高い水準を維持すると考える。

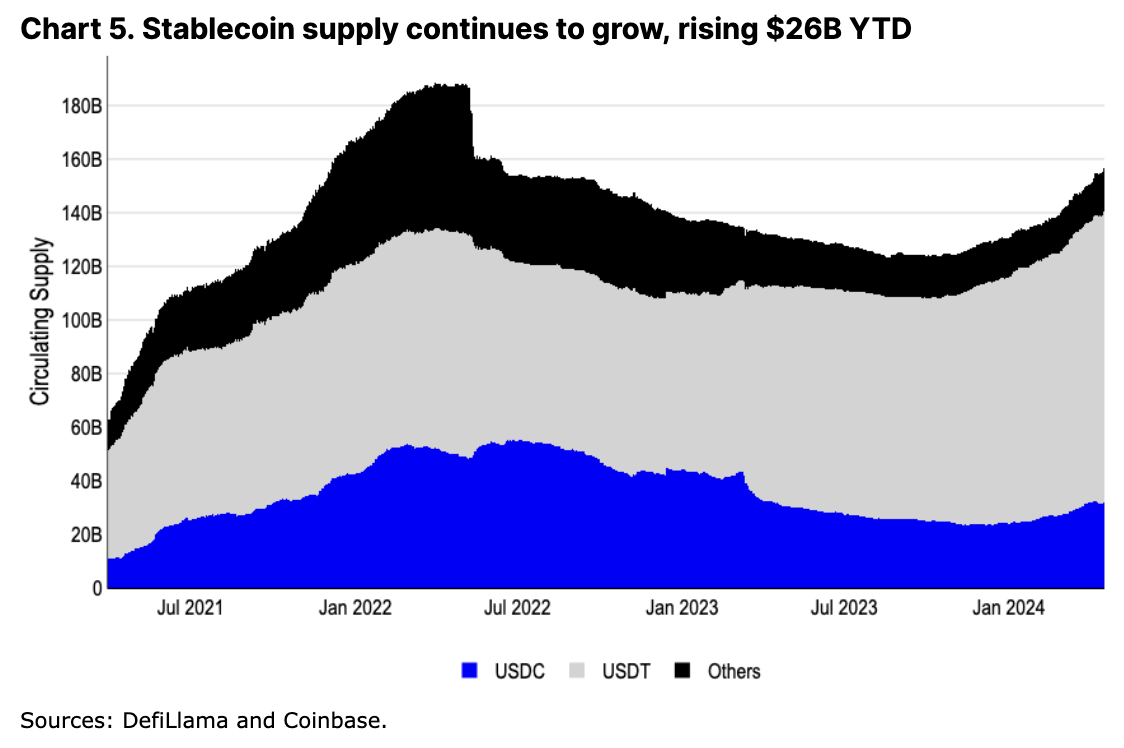

一方、レバレッジ以外のアルトコインへの流動性注入の主な手段は、ステーブルコインの純増にあると考えている。ステーブルコインはDEXの日次取引高26億ドルのうち約65%を占めており、多くのCEXでも取引ペアとして利用されている。ステーブルコインの時価総額は依然として2022年のピークを下回っているが、USDCとUSDTの発行総量は新記録を更新し、上昇を続けている。もはや存在しないTerraUSDの時価総額への影響を除外すれば、ステーブルコイン全体は実質的に過去の最高値に近づいている。

ビットコイン マクロ考察

今後、暗号資産内部のキャタリストの台頭が予想されるが、短期的にはマクロ情勢がより重要な役割を果たすと考えている。実際、過去の半減後にもマクロの追い風が重要であり、場合によっては暗号資産固有のキャタリストよりも重要であった。2012年の半減の主な背景には、FRBの量的緩和政策と米国の債務上限危機があった。同様に2016年には、英国のEU離脱と議論を呼んだ米国大統領選挙が英国および欧州の財政不安を引き起こした可能性がある。2020年初頭のCOVID-19パンデミックも、前例のない規模の刺激策をもたらし、流動性の大幅な増加を促進した。

我々は今サイクルも同様だと信じており、今日のマクロ環境はビットコインおよびより広範な暗号資産にとって同様に重要である。中東情勢の悪化後、最近のレバレッジは大幅に低下し、ファイナンスレートはほぼゼロにリセットされた。ウクライナ・ロシア戦線の継続的戦闘や南シナ海の緊張も、不確実性の高い世界的景観を描いている。我々は、脱グローバル化と帰還というより広範なトレンドの中において、グローバル地政学の重要性の高まりが、今サイクルの決定的なマクロ的特徴となる可能性があると考えている。特にリスクオフ環境下では顕著である。市場の方向性が不明瞭となった後、ビットコインと他のほとんどの暗号資産との相関関係は、2024年第1四半期の上昇局面でいったん乖離した後に、再び上昇して固定化している。

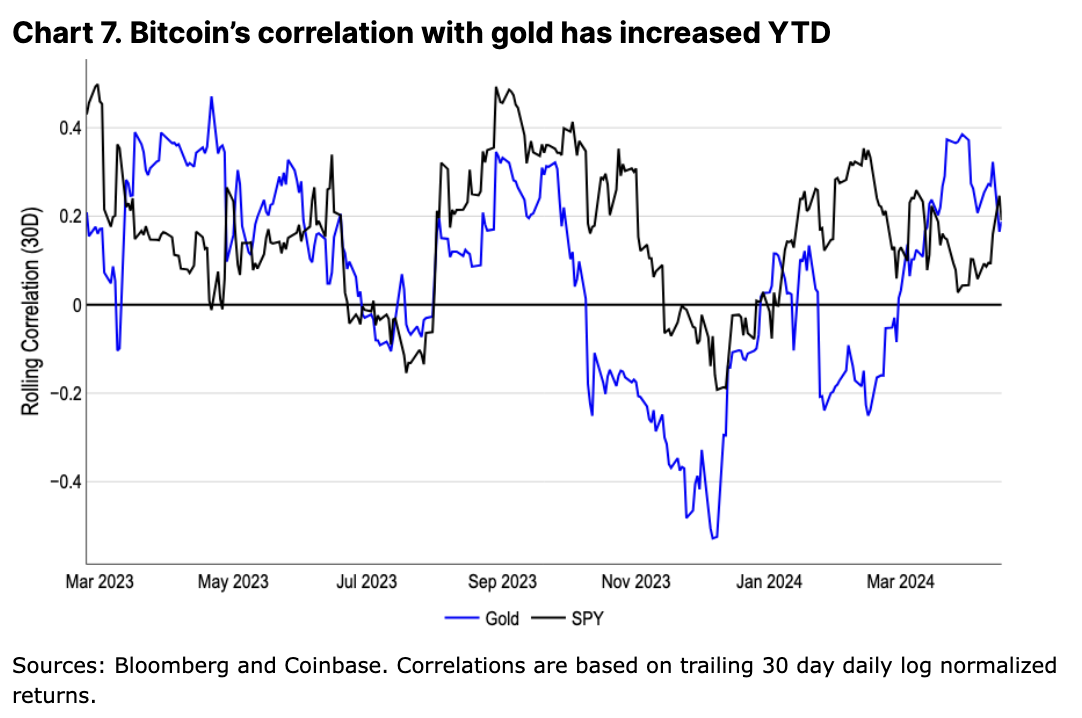

インフレ懸念の高まりから、3月から4月にかけてビットコインと金の相関関係が上昇したことも、現物ETF承認といった暗号資産特有のキャタリストがない中で、ビットコインがますます敏感なマクロ資産としての地位を強めていることを示している。ビットコインが価値保存手段としての主張を持つ点を考えれば、この行動は有望である。ただし、この主張自体は最近の熊市の中で既に強化されていたと考えている。

2023年1月の米国債務上限の不透明感や、同年3月の地域銀行危機の際にも、ビットコインは強い買い需要を見せた。過去6か月間に経験したような価格上昇の圧縮は、投機や熱狂の要素を導入するため、このシグナルをある程度歪める可能性がある。それでも、ビットコインが地政学的リスクヘッジとしての価値を持つことが、これまでの底堅い買い需要の一因となり、最大リトラacementは18%に抑えられている(前サイクルでは30%以上だった)と考えている。

また、米国債の水準上昇もビットコイン支持者にとってもう一つの注目テーマである。議会予算局(CBO)は、2024年に国債返済のために870億ドルを費やすと予測しており、2023年の658億ドルを上回る。これは懸念すべきであり、長期金利の高止まりが財政的に持続不可能になる可能性があるため、米国債のリファイナンスに伴い、米国債利回り曲線の逆ザヤを推進していると考えている。

つまり、米国の債務負担のペースが加速しているとしても、米国は成長によって債務から脱却する可能性がある(あるいは支出削減や増税による予算均衡も可能だが、選挙を控えた短期間では現実的ではない)。予想を上回るGDP成長率と高い雇用データは、全体的な税収を増加させる可能性がある。我々は現在の成長率が増加する債務負担を完全に相殺することはできないと考えつつも、完全に割引することも不可能だと考える。地政学、インフレ、国債といったリスクが共同で今サイクルのマクロ的背景を形成している。

結論

他の条件が同じであれば、ビットコインの半減は本質的に建設的なイベントである。しかし、マクロ環境や周辺的な突破を遂げた暗号通貨の垂直分野が、周期的なブルマーケットを触発する上で重要な役割を果たしてきたと考えている。このプロセスは過去にも数か月を要してきたが、サイクルごとに異なる。主要なETF流入とベンチャーキャピタルの減少という変化する市場構造が、今サイクルに独自の特徴をもたらす可能性があると考えている。

さらに、COVID-19による刺激策の後、前サイクルはビットコインのグローバル流動性に対する感受性を確立した。しかし、グローバル流動性は同じ規模で増加していないように見え、むしろ国内外の実質的な不安定性が前面に出ている。こうした状況下で、今後到来するサイクルは、ビットコインの価値保存ストーリーのテストに焦点を当てつつ、より広範な分散型の垂直分野による暗号キャタリストによって支えられると考える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News