暗号資産ゲーム投資の振り返り:熊相の影響から脱却し、プライマリーマーケットは慎重に楽観的

TechFlow厳選深潮セレクト

暗号資産ゲーム投資の振り返り:熊相の影響から脱却し、プライマリーマーケットは慎重に楽観的

業界は、Web3ゲームエコシステムを豊かにすることを目指した基盤整備の時期にある。

執筆:Zen

2024年の第1四半期、暗号資産価格の上昇に伴いプライマリーマーケットも徐々に回復しつつある。PitchBookの統計によると、2024年第1四半期における暗号資産およびブロックチェーン分野への資金調達額は合計で25.2億ドルとなり、前四半期比25%増加した。投資の重点はL1/L2、DeFi、AI、DePIN、Web3ゲームなどに集中している。しかし、DappRadarとBGAが共同発表した2024年第1四半期ブロックチェーンゲームレポートによれば、Web3ゲームという特定セグメントにおける関連投資は実際には下降傾向にある。このトレンドはパンデミック期間中のメタバースおよびゲーム分野における過剰な投資熱潮の後に行われる修正であり、Web3ゲームに限らず従来型のゲーム業界全体に共通する現象である。

好況初期のプライマリーマーケット:慎重かつ楽観的

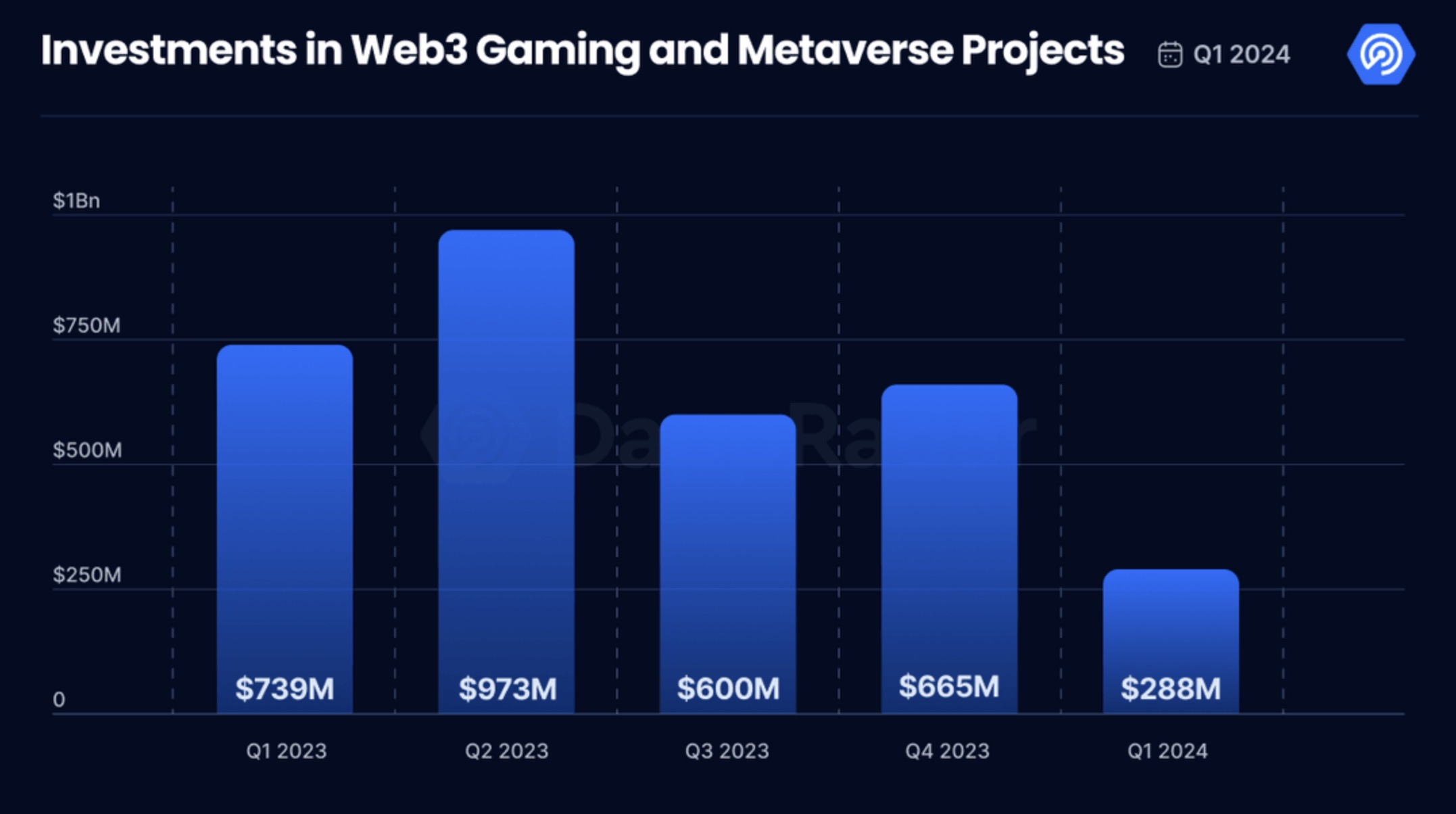

第1四半期のブロックチェーンゲームレポートは、Web3およびブロックチェーンゲーム分野の投資見通しについて「慎重ながらも楽観的」と評価している。当該四半期におけるブロックチェーンゲーム業界の資金調達額は2.88億ドルであり、過去数四半期と比較して明確な減少を示している。その分析では、このような慎重姿勢は過去1年間の困難な状況を背景としており、多くの企業が初期投資の成果を待っているためだと指摘している。また、これらの投資は主にWeb3ゲームおよびインフラストラクチャーに集中しており、業界がWeb3ゲームエコシステムを豊かにするための基盤構築フェーズにあることを示している。

Bitkraft Venturesが4月初めに2.75億ドル規模のゲーム基金を設立したことに加え、PANewsのコラム『資金調達週報』によると今月第1週だけでチェーンゲーム分野が約4000万ドルの資金を調達した。総合的に見ると、年初以降のWeb3ゲーム業界におけるプライマリーマーケットのパフォーマンスは昨年下半期とほぼ同水準を維持しており、ここ1か月ほどで爆発的な成長傾向を見せている。

3月にはNFTカードゲーム「Parallel」とAAA級ゲーム開発スタジオ「Gunzilla Games」の大規模な資金調達が注目された。Parallelは四半期末に3500万ドルの新規資金調達を完了し、Solana VenturesやAmber Groupなどが参加した。前回のサイクルでは、Parallelは2021年10月にParadigmから5000万ドルを調達し、当時の評価額は5億ドルだった。現在同社の戦略はプレイヤー層の拡大に集中しており、具体的にはParallelアンバサダープログラムの導入や有影響力なパートナーシップの活用などを進めている。特に注目すべきは、Thijsら著名な『ハースストーン』ストリーマーたちが最近Parallelに協賛したことにより、コミュニティ内で対立が生じたことだ。暗号メディアDecryptは、「伝統的なゲームコミュニティからの多くの反感は、暗号ゲームが彼らが愛する『Web2』ゲームと競争しようとしていること、そしてそれに対する疑念に起因しているようだ」と評している。

Gunzilla Gamesも月末、Avalanche Blizzard FundとCoinFundが主導する資金調達ラウンドで3000万ドルを調達した。同社は2022年8月にもRepublic Capitalが主導する中で4600万ドルを調達しており、Griffin Gaming Partners、Animoca Brands、Jump Crypto、CoinFund、Shima Capitalなどが参画していた。さらにGunzillaは2020年の設立時にすでに2500万ドルを調達しており、累計資金調達額は1億ドルを超える。Gunzilla Gamesは現在、大逃げゲーム『Off the Grid』のリリースを控えており、この無料のサードパーソンシューターはソニーPlayStation、マイクロソフトXbox、PC向けに展開される予定だ。

こうした投資は、ブロックチェーンゲーム業界において没入感がありプレイヤー中心の体験を創出するという戦略的転換を強調している。業界が依然として試練からの回復期にある中で、Web3ゲームおよびインフラの構築・強化が最優先事項となっており、将来的な成長と革新の土台を築いている。

しかしゲーム業界において、プロジェクトの破綻や失敗は極めて一般的である。ゲームサービス会社SuperScaleによる500以上のモバイルゲーム開発者の調査によると、モバイルゲームプロジェクトの83%が3年以内に終了しており、約半数(47%)がリリース後12カ月以内に終了している。さらに17%のゲームは寿命が6カ月未満にとどまる。現在ニッチ市場に位置づけられるWeb3ゲームも同様で、CoinGeckoの統計によると、2018年から2023年にかけてリリースされた2,817件のWeb3ゲームのうち、2,127件がすでに失敗しており、比率は75.5%に達している。

パンデミック後の投資修正:ゲーム業界の資金調達市場が低潮期に

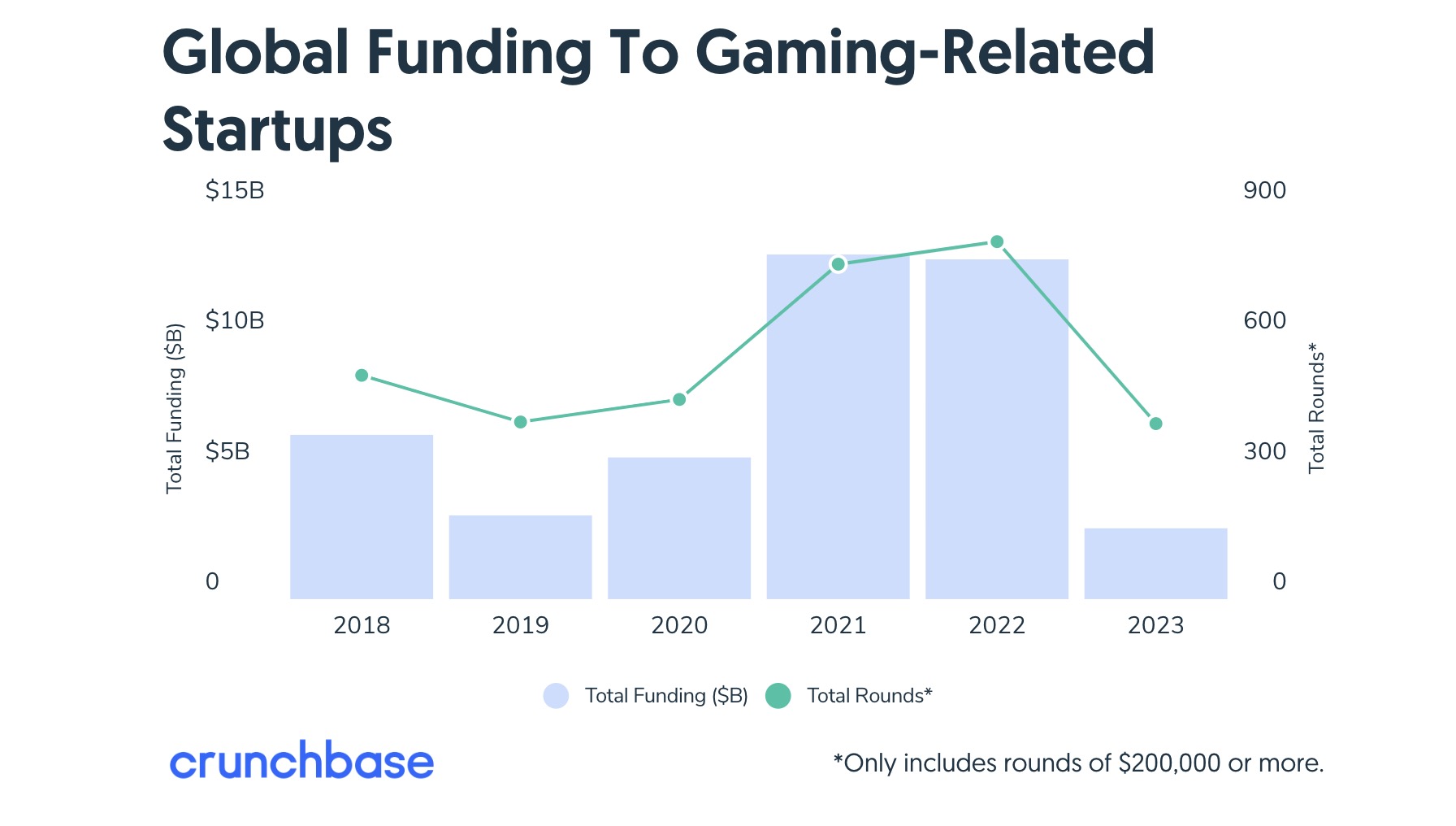

2023年、ゲーム業界全体の資金調達市場は非常に低迷した。Crunchbaseのデータによると、シード段階から成長段階までの投資は長年にわたり最低水準を記録した。昨年1年間を通じて、デジタルゲーム企業が後期VCで1億ドル以上を調達することはなく、IPO前の大型資金調達も姿を消し、早期段階の資金調達も芳しくなかった。Crunchbaseが過去6年間の世界ゲーム市場投資を統計したところ、2023年の業界資金調達総額は前年比79%減少した。国・地域別では、米国市場の投資額はさらに大きく86%も減少した。

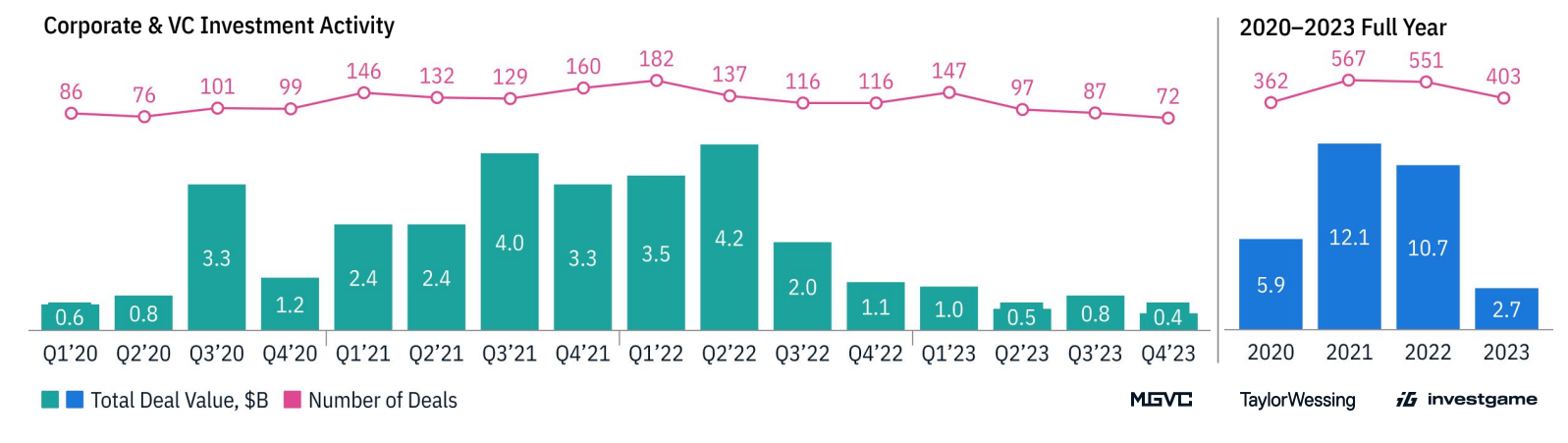

具体的な金額については、ゲーム投資データ分析会社Investgameの統計によると、2023年のVCおよびプライベート投資の合計は27億ドルで、403件の資金調達イベントが含まれる。2022年の年間資金調達総額107億ドルと比較すると、75%の大幅減となった。ただし、資金調達イベントの件数自体はそれほど減少しておらず、「わずか」551件から21%減少したにとどまる。これにより平均資金調達規模は前年比で3分の2に縮小され、2022年の1940万ドルから2023年には670万ドルに下落した。InvestGameは、この低迷を新型コロナパンデミック期間中の膨張した資金調達活動に対する修正と説明している。資金調達件数は依然としてパンデミック以前より高い水準にあるものの、後期投資が少ないため総額を押し上げられない状況だ。

Crunchbase Newsのビジネス・テックコラムニストJoanna Glasner氏は、プライマリーマーケットの冷え込みは消費習慣の変化によるものだと考えている。世界的なパンデミック最中、在宅消費者はビデオゲームに費やす時間とお金を増やしたが、現在では家庭外の活動へと支出が再びシフトしている。彼女は、Web3やメタバースといった関連カテゴリーの低迷もゲーム分野に波及していると指摘する。2021年および2022年には、スタートアップ企業がゲームやメタバースゲームにNFTなどのプラグイン製品を統合することが流行したが、現在ではそれほどの人気はない。

ゲーム専門VC機関Konvoy Venturesの共同創業者兼マネージングパートナーJosh Chapman氏は、パンデミックによって引き起こされたゲームブームが一時的な投資家(観光客投資家)の活動を増加させたとし、2024年に業界が正常な成長に戻ると予測している。Chapman氏はまた、Web3ゲーム分野の2023年の低迷が取引量全体の減少を招いたとも述べており、「昨年、多くのWeb3およびゲーム関連の暗号技術が姿を消し、市場に投入されるWeb3ゲーム企業が不足したことで、取引フロー全体が減少した。これはギャンブル業界のサブセクターであり、他の業界はかなり強い勢いを保っている」と語った。

ちなみに、Konvoy Venturesは2022年7月に1.5億ドル規模の新基金を設立すると発表し、その一部をブロックチェーンおよび暗号関連ゲームに投資すると述べていた。それ以前には、Axie Infinityの開発元Sky Mavis、NFTスポーツゲームGenopets、NFTペットゲームReady Player Meなどにも投資実績がある。しかし、Web3ゲームが暗号業界とともに熊市に入った結果、Axie Infinityのような注目プロジェクトも底辺まで落ち込み、Konvoy Venturesもその後その分野にさらなる資金を注入していないように見える。

Web3ゲームの資金調達「原点回帰」

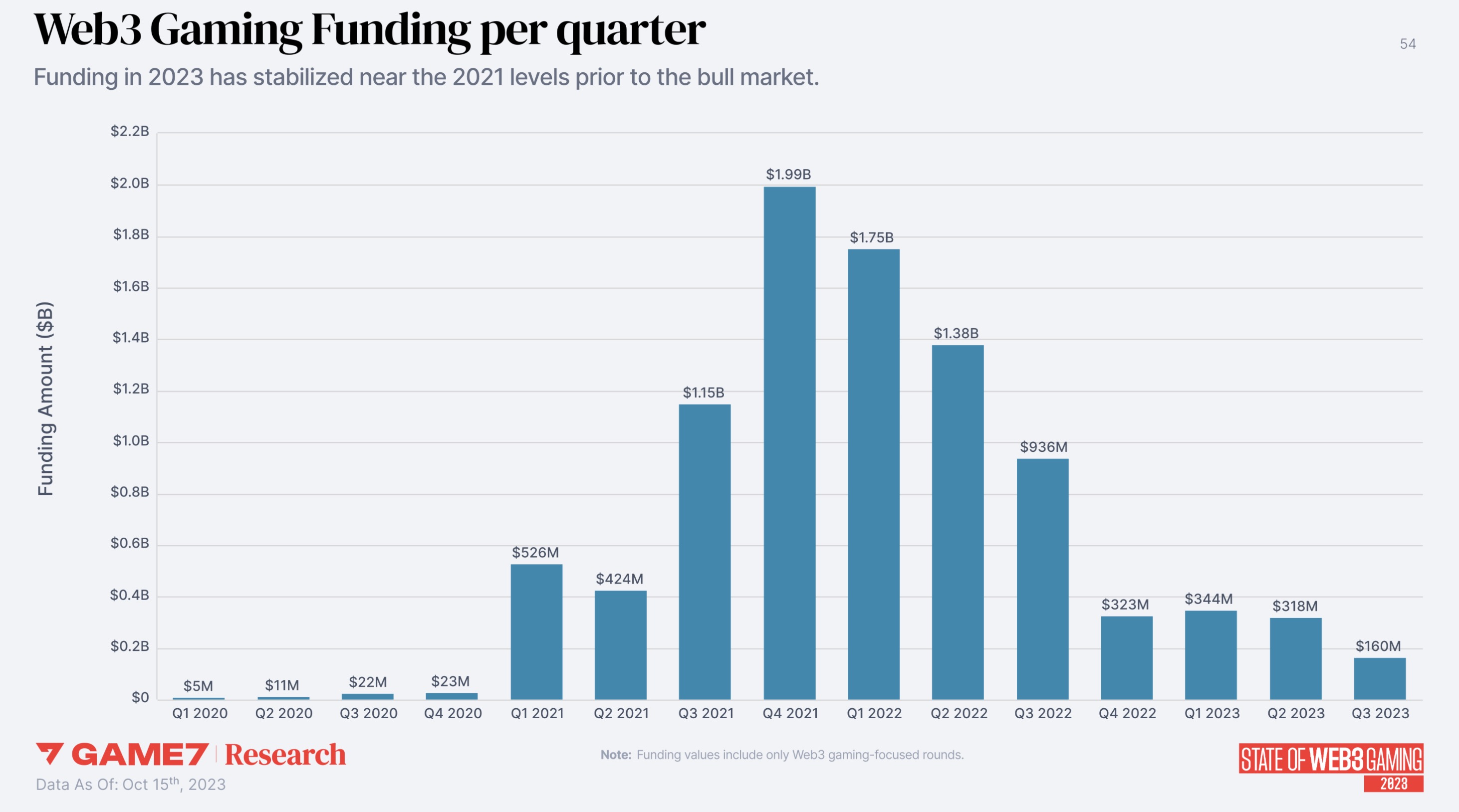

全体のゲーム市場が弱含み、暗号市場も冬の時代を迎える中、Web3ゲーム分野の資金調達も2023年に顕著な低迷を見せた。チェーンゲームに特化したDAO組織game7の統計によると、Web3ゲーム業界は2023年前3四半期にわたり着実に悪化しており、第1四半期の3.44億ドルから第3四半期には1.6億ドルまで減少し、四半期ごとの資金調達規模が半減した。すでに2021年の好況期直前の水準を下回って安定している。

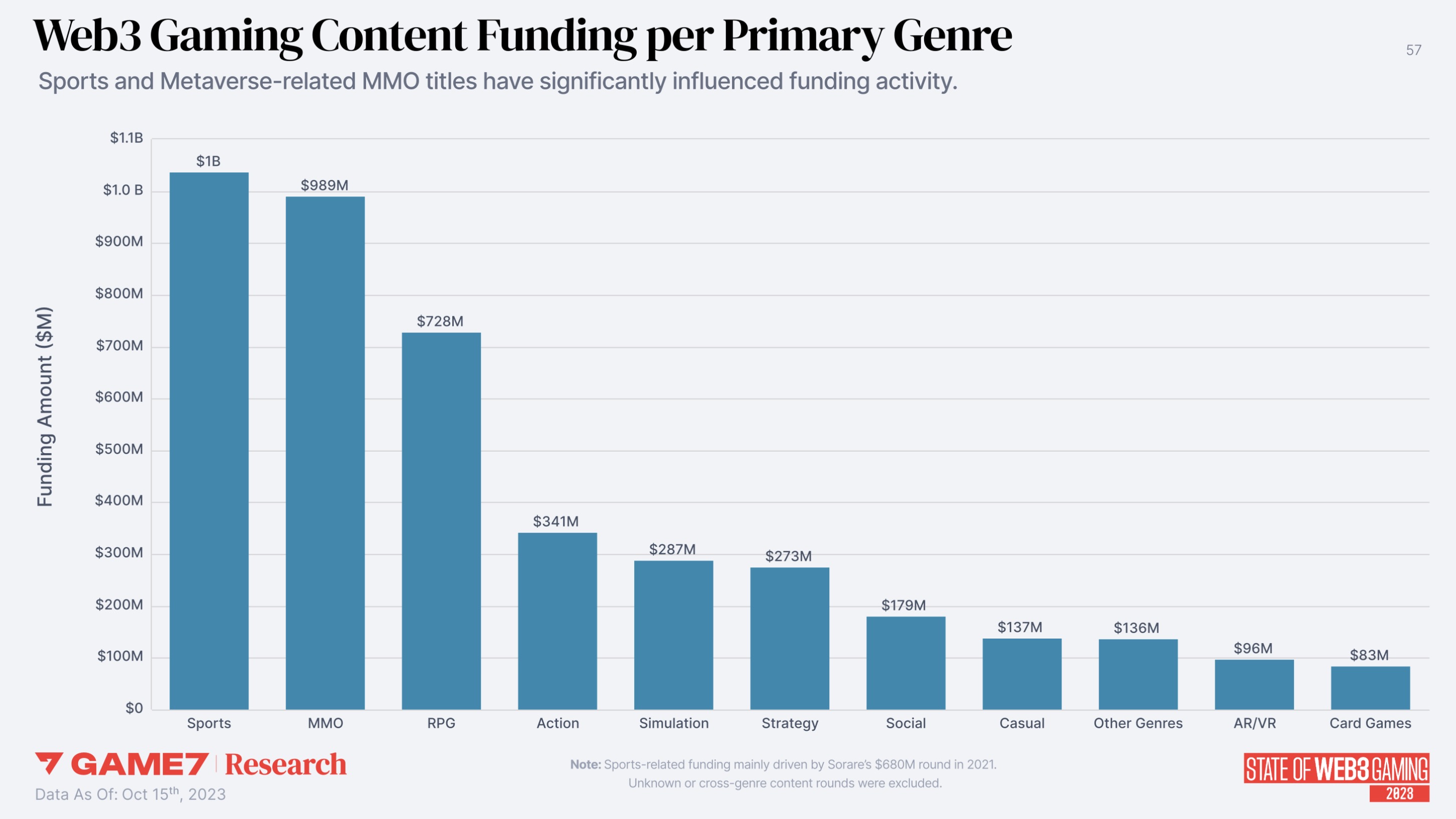

さらにgame7はゲームタイプ別に資金調達額を分析した結果、近年ではスポーツ、MMO(多人数オンラインゲーム)、RPG(ロールプレイングゲーム)の3ジャンルが最も多くの資金を獲得しており、他ジャンルを大きく引き離していることがわかった。なお、サッカーゲーム「Sorare」は2021年に43億ドルの評価額で6.8億ドルのシリーズBを完了しており、同ジャンルの資金総額の約70%を占めている。その他、アクション、経営、ストラテジー系ゲームも一定の市場注目を集めている。

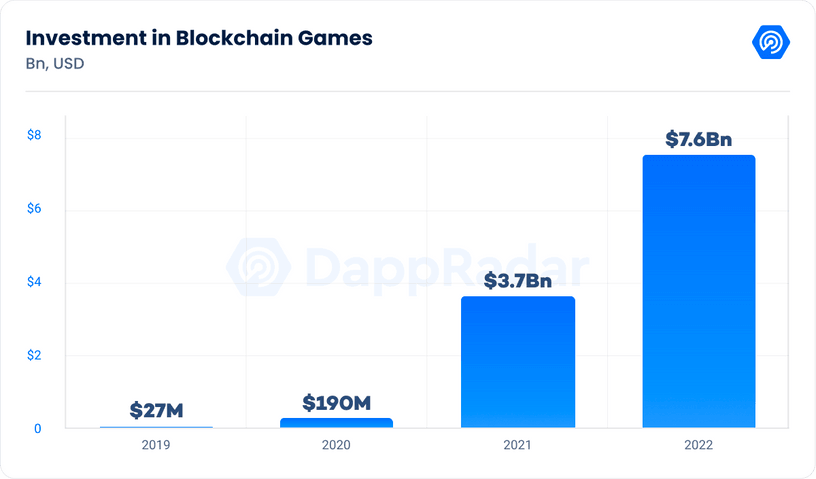

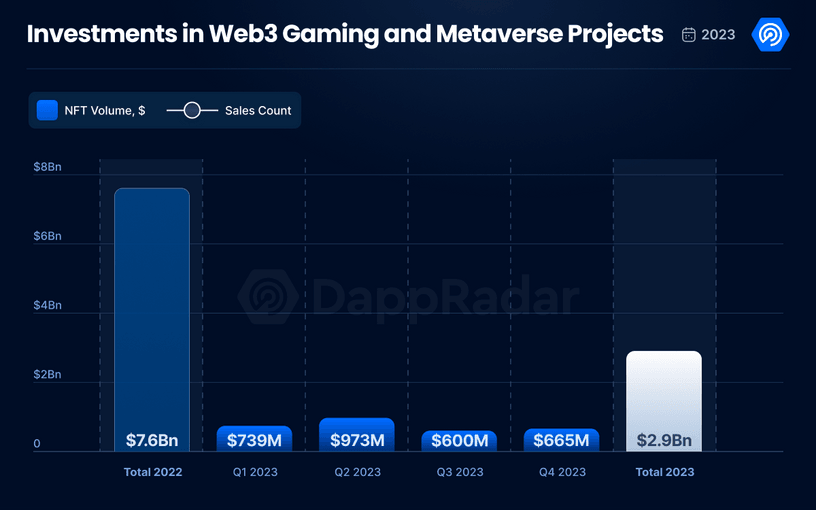

データに若干の差異はあるものの、DappRadarとブロックチェーンゲームアライアンス(BGA)が共同発表した報告書も、昨年のプライマリーマーケットの低迷を示している。同報告書では、ゲーム分野に焦点を当てWeb3ゲームへの投資を意図するVCが調達した資金も含まれており、2023年には合計29億ドルがWeb3ゲームおよびメタバース業界に流入したとされている。これは2022年の76億ドルから61%減少しており、2021年の37億ドルをも下回っている。

報告書は、Web3ゲームおよびメタバース業界への資金流入の内訳として、ゲームインフラ、ゲームおよびメタバース、ゲーム投資会社がほぼ三つ巴の状態になっていると指摘している。この分布は、ブロックチェーンゲームおよびメタバース開発の核となる側面、特にゲーム体験とそれを支えるインフラに強い関心が寄せられていることを示している。これを業界のポジティブなサインと解釈し、トップクラスのゲーム提供に集中していると述べている。このような「質」重視の戦略は、ブロックチェーンゲームの基準と一般認識を高め、より広範な採用と市場の長期的成功を推進することを目指している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News