2023年暗号資産業界の給与レポート:給与、株式報酬、トークンの計算方法

TechFlow厳選深潮セレクト

2023年暗号資産業界の給与レポート:給与、株式報酬、トークンの計算方法

暗号資産業界ではどの職種の給与がより高いか?異なる成長段階の暗号資産企業はどのような支払い方法を好むか?

執筆:Zackary Skelly 、Chris Ahsing

翻訳:Frank,Foresight News

暗号資産業界は急速に成長しているが、業界内の報酬データは非常に限られており、特に包括的な分析データは不足している。これは戦略的成長を目指す暗号関連の新興企業にとって重大な障壁となる可能性があるため、本レポートではこのギャップを埋めるために年次報酬調査を実施した。

要するに、本レポートはより細かい粒度の暗号業界における報酬データセットを提供し、採用チーム、候補者、あるいは業界観測者といった誰もが報酬の設定、交渉、理解を行う際に役立つ、分かりやすく実用的な形で業界全体の報酬動向を明らかにすることを目指している。

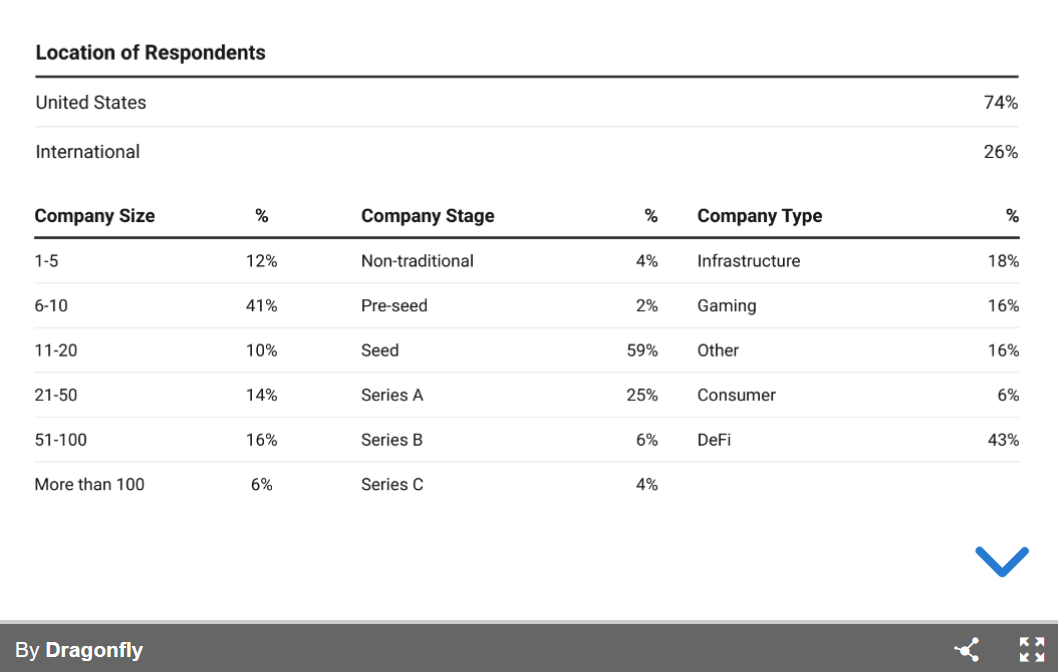

人口統計情報の記録

本レポートの分析は、2023年に49社の投資先企業を対象とした調査に基づいており、利用可能なデータから全体的な傾向を反映している。より大規模なサンプルによる追加研究によりこれらの傾向を確認できるだろう。以下の点と回答率に留意して、調査結果を解釈することを推奨する:

-

役割の定義:「暗号エンジニア」とはプロトコルまたはブロックチェーン開発に特化したエンジニアを指し、「マーケティング」には販売、マーケティング、ビジネス開発が含まれる。報酬はコミッションを含む総目標収入を示す;

-

報告方法:各社に対して、異なる経験レベルの従業員ごとに事前設定された給与レンジを選択してもらい、平均的な最低・最高給与レンジを報告した。ただし創業者の報酬については、調査内の自由回答形式の中央値を使用;

-

創業者の持分:創業者の株式/トークン保有比率に関する項目は、両者を区別せず合算したパーセンテージを指す;

-

「国際」の定義:「国際」とは米国外にある企業を意味する;

-

「非伝統的」の定義:「非伝統的」に資金調達した企業とは、公開トークンセールを行ったかDAOである企業を指す;

-

四捨五入:四捨五入の影響により、一部の数値(例:人口統計)に微小な誤差が生じる可能性がある;

給与、株式、およびトークン補償の範囲

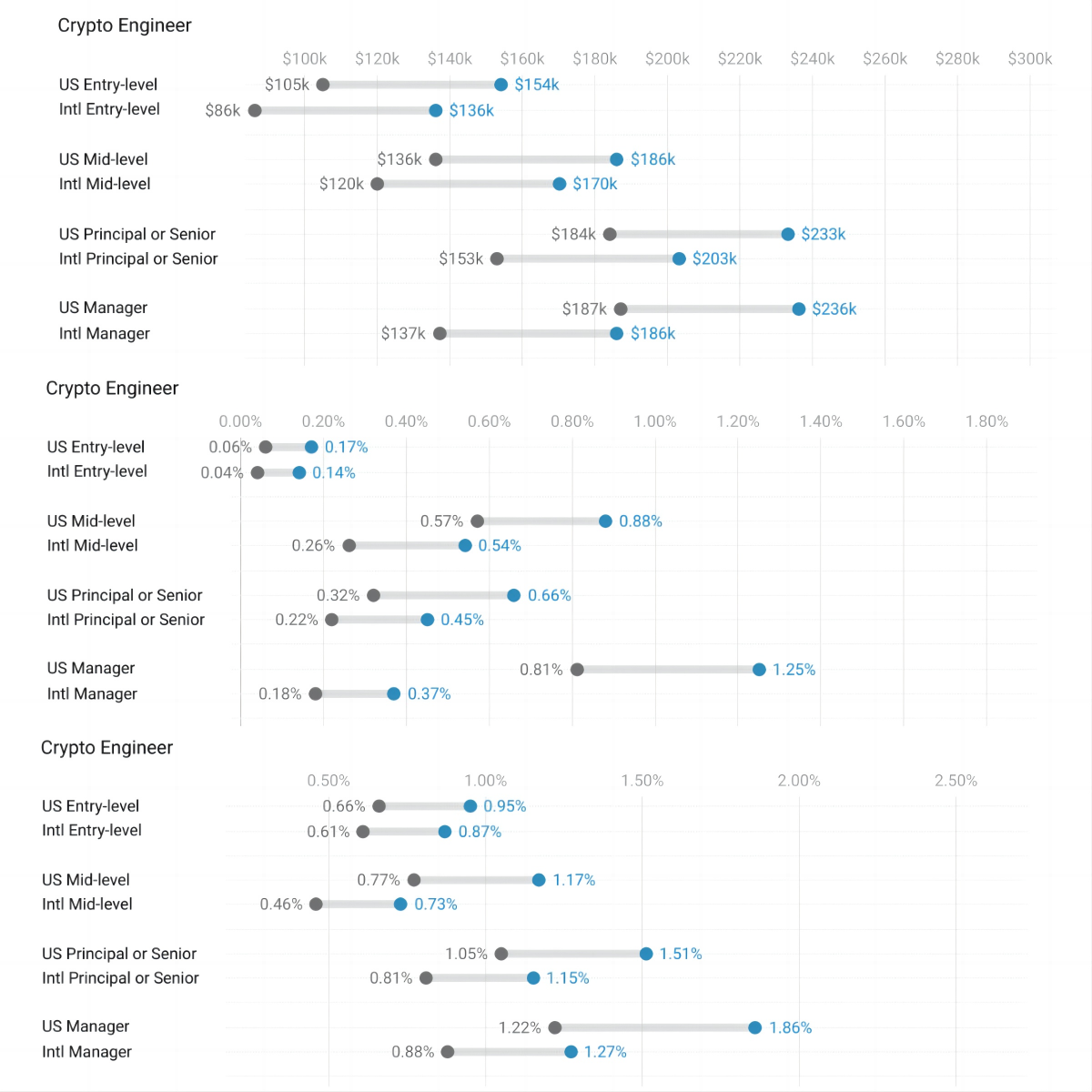

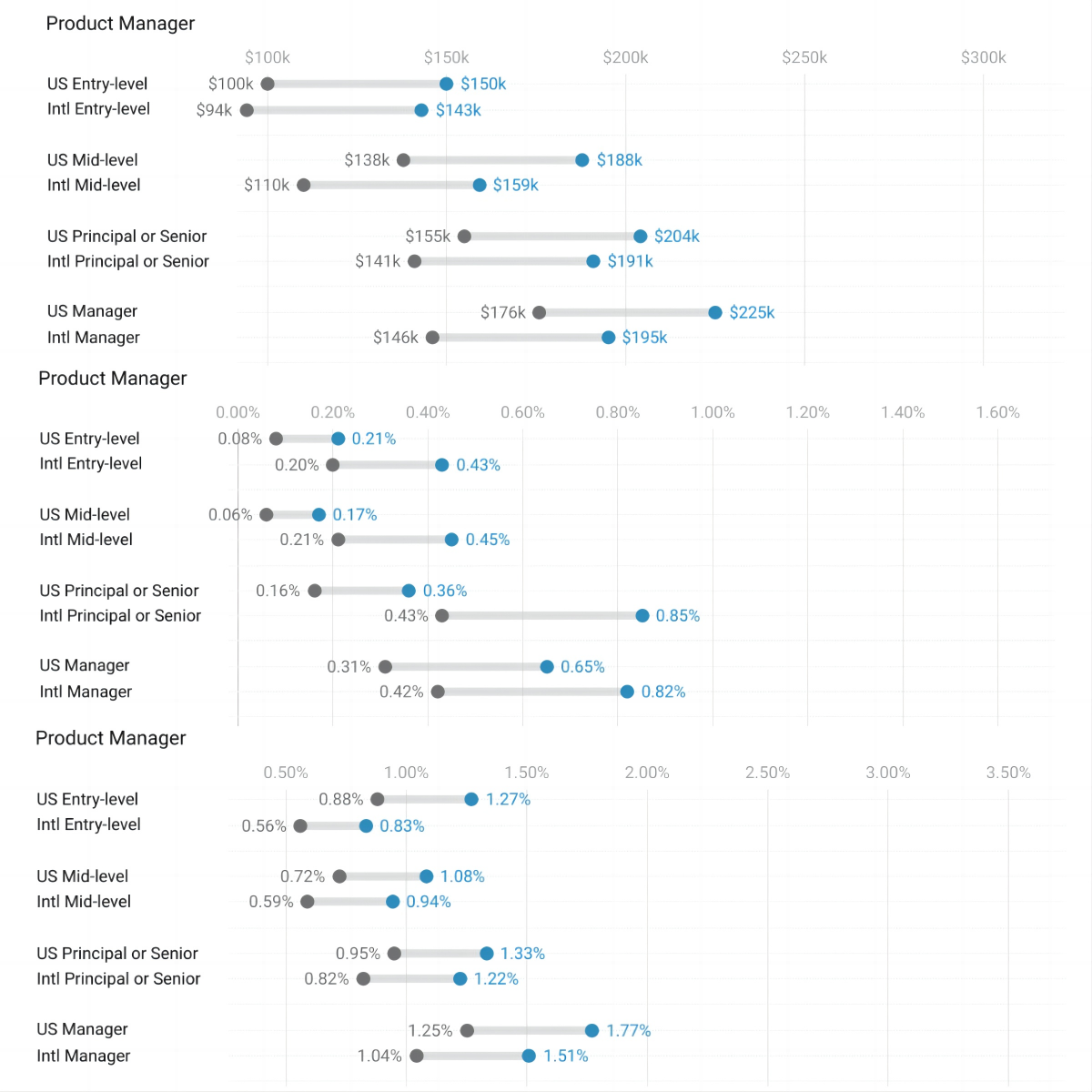

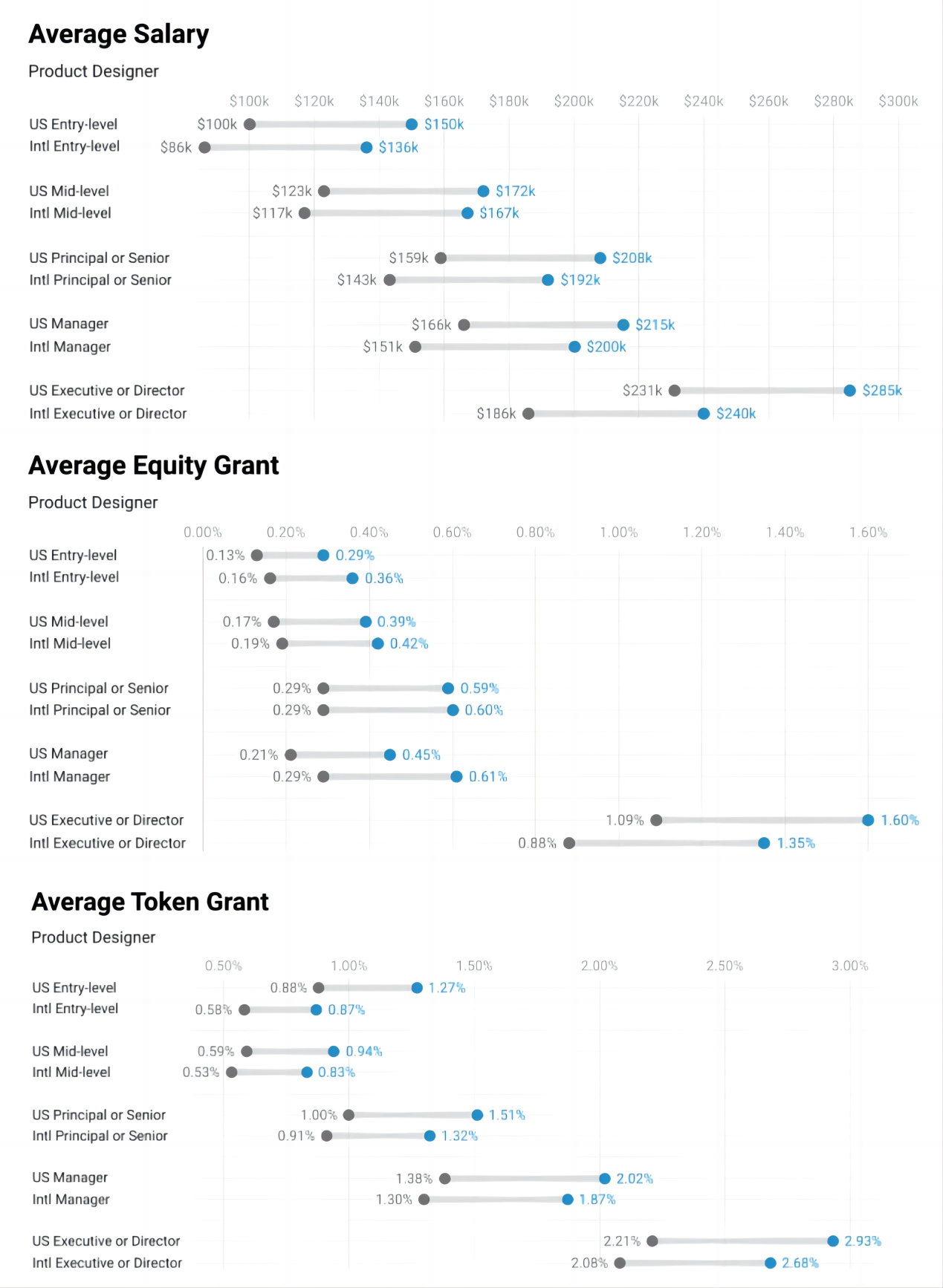

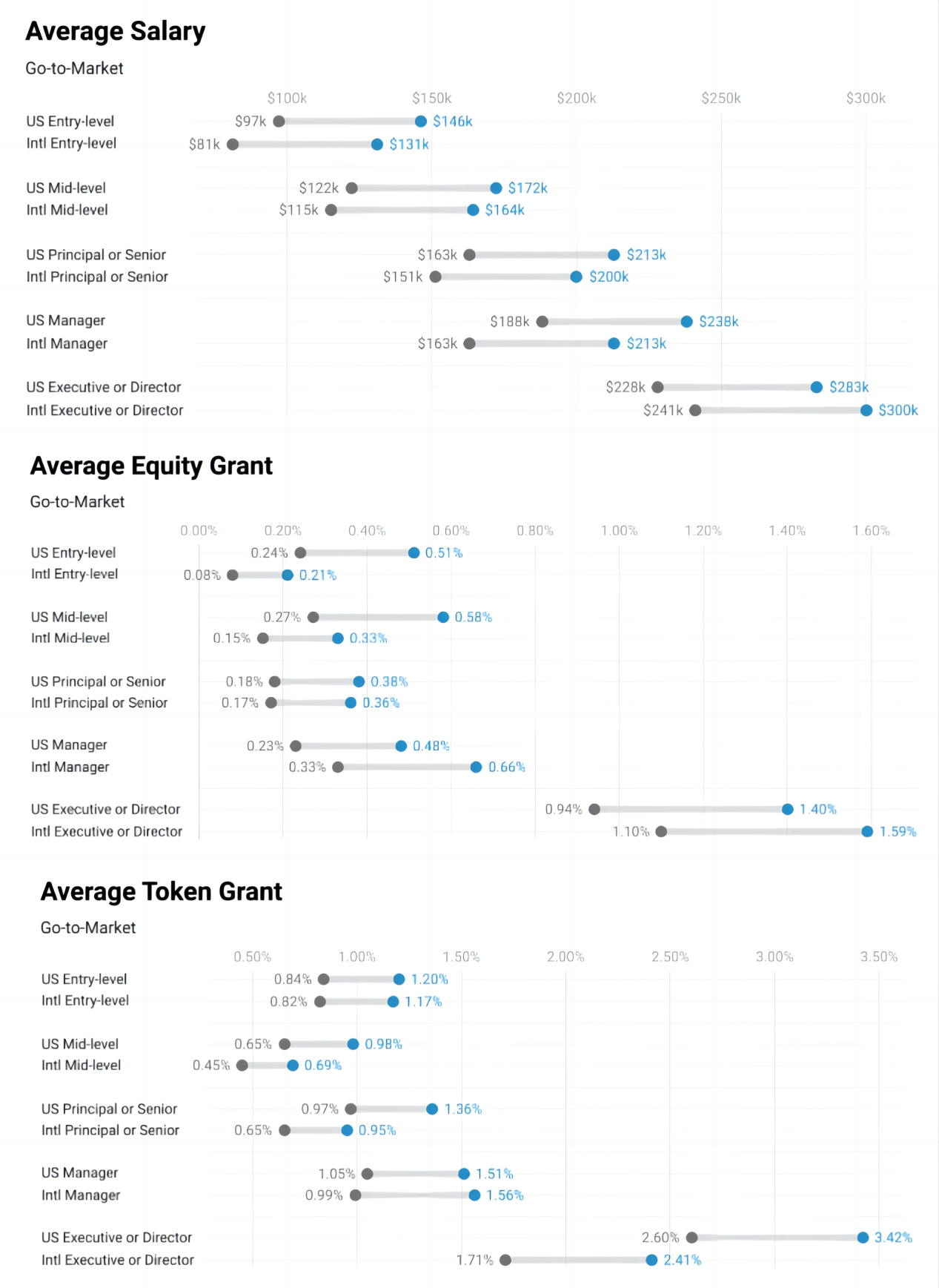

以下は、アメリカ国内および海外の企業に属するソフトウェアエンジニア、暗号エンジニア、プロダクトマネージャー、プロダクトデザイナー、マーケティング担当者の役職別の給与、株式、トークン補償範囲である。

国際企業と比較して、アメリカの企業ではほぼすべての職種・経験レベルにおいて給与が高くなっている。平均すると、アメリカ企業の給与は約13%高く、株式およびトークン報酬プランは約30%高い。

注目すべきデータと外れ値:

-

国際企業のプロダクトデザイナーは、他の職種と比べて株式およびトークン報酬プランがアメリカ企業の水準に近い;

-

国際企業のプロダクトマネージャーは、すべての職種の中でも特に全レベルで著しく高い株式報酬を受けている;

-

国際企業のマーケティング部門におけるエグゼクティブ/ディレクター級の給与および株式報酬は、米国の同ポジションよりも高い;

ロバスト性と信頼性に関する考察:

-

給与に関する観察:データは職種および経験レベルごとの給与が比較的信頼できるものであり、特に米国市場と国際市場の比較に有用である;

-

株式およびトークンに関する観察:米国では株式データが比較的信頼でき、トークン報酬のデータはさらに信頼度が高く、特に国際データや低経験レベルのデータにおいてそうである;

創業者の報酬

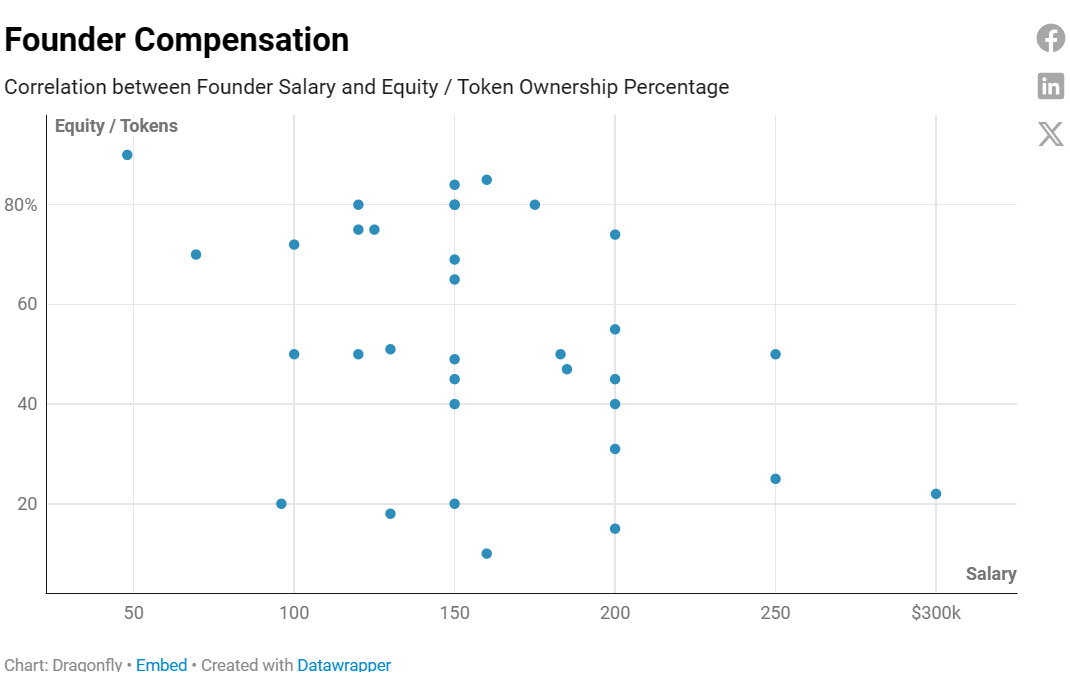

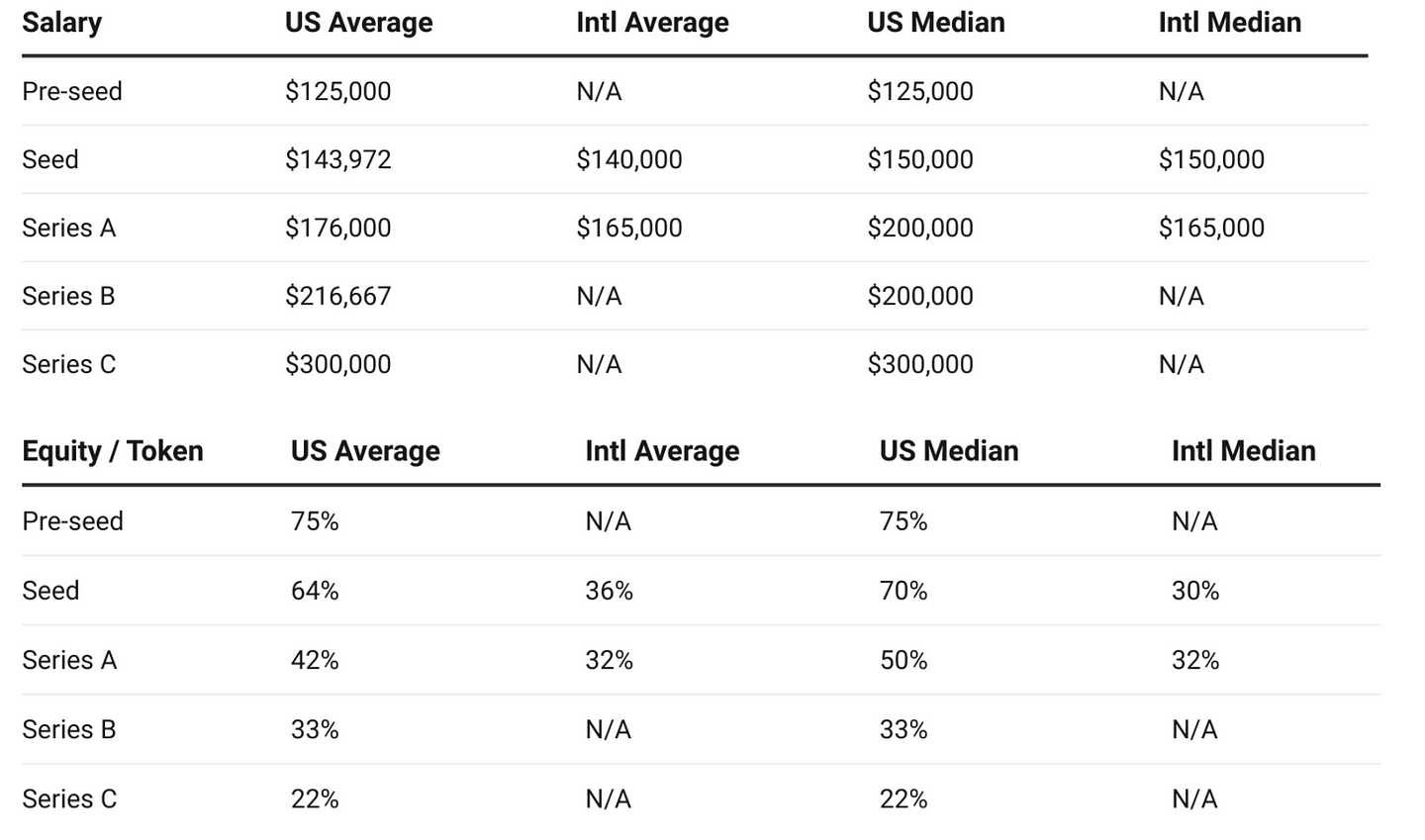

予想通り、企業が調達額を増やすにつれて創業者の報酬は上昇し、株式/トークン保有比率は低下する。これは株式の希薄化によるものと考えられる。多くの創業者はBラウンド以前において平均以下の報酬を得ていたと報告している。

シード、B、Cラウンド段階における国際データが不足しているため、米国企業と国際企業の創業者を直接比較することは困難である。しかし興味深いことに、シードおよびAラウンド段階では、米国の創業者が若干高い報酬を得ており、特にシード段階では株式所有比率が明確に高い。

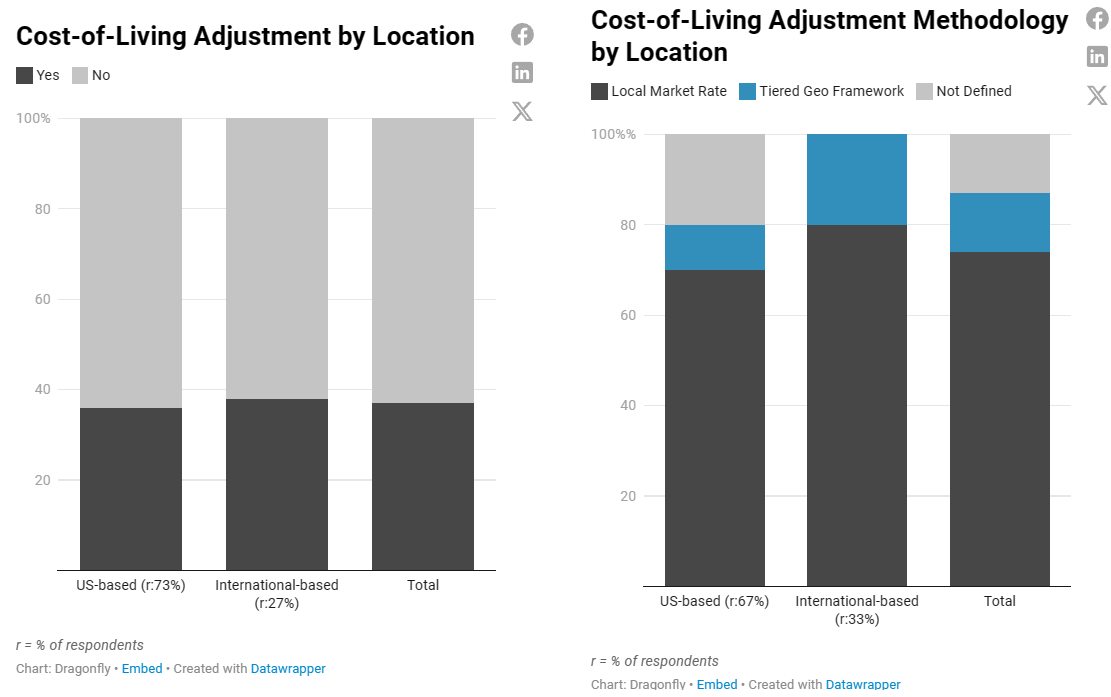

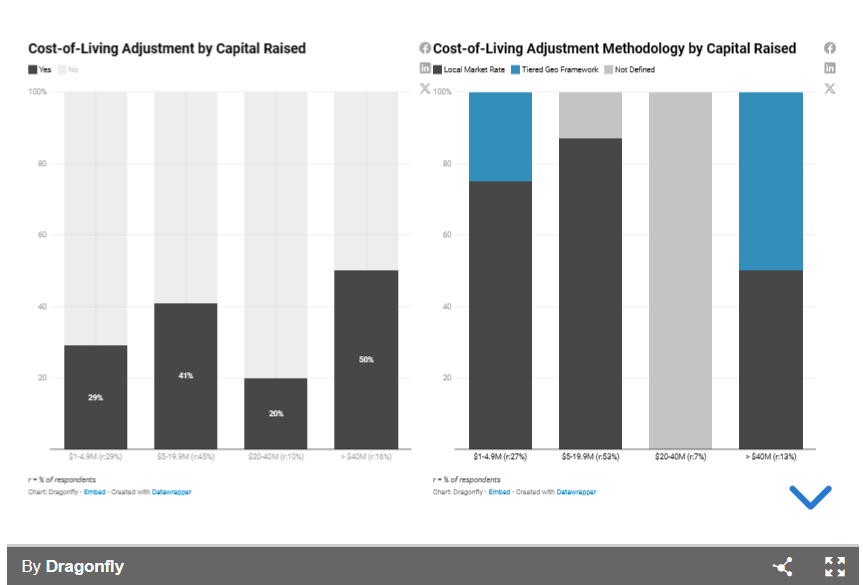

生活費調整と方法論

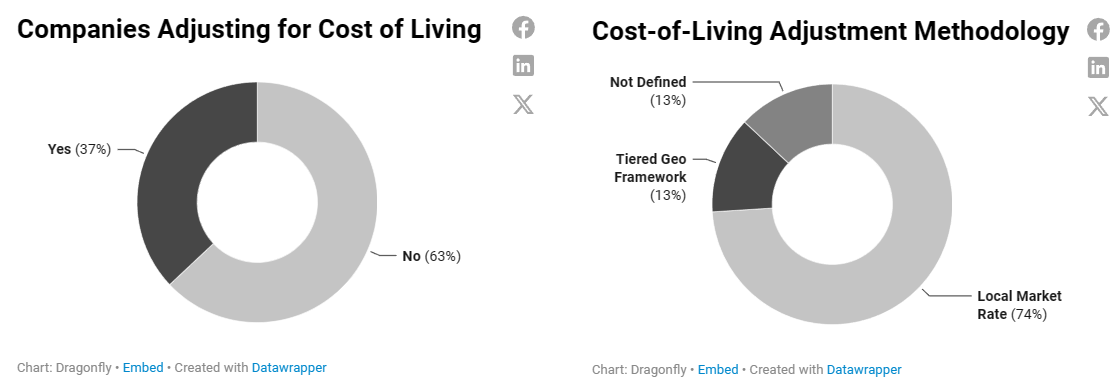

大多数の企業は生活費(COL)に基づいて報酬を調整していない。

調整を行う企業では、次の2つの一般的な方法が見られる:

-

現地市場価格に基づく調整(非常に一般的な手法);

-

あるいは、地理的層別枠組み内での調整。この方法では、まず特定の地域(通常は競争が激しい地域)の報酬基準を設定し、その後地理的層(場合によっては主要都市からの半径で決定)に基づき、各オファーを一定割合で調整する。これにより、内部の報酬公平性と各地域間の外部競争力をバランスさせることが目的とされる;

生活費に基づく調整を行わない企業は、従業員がどこに住んでいても、その人が会社に創出する価値にのみ報酬を厳密に紐付けるべきだと考えている。これは採用スピードや優秀人材の獲得という点で引き続き競争優位を維持できると考えられている。とはいえ、自社の予算内で高性能チームを構築する最も持続可能な方法について常に検討することを推奨する。

また、世界中のさまざまな地域における購買力の公平性を考慮し、チームが生活費調整を行わない選択をする場合もある。高生活費地域に住むすべての人が、コスト差の恩恵を得るために生活を捨てて安い地域へ移住できるわけではない。

今後は中間的な立場を取る企業が増えると考えており、つまり一部の企業は生活費調整から労働コスト調整へと移行していくだろう。以下のように捉えればよい:

-

生活費調整:「あなたが居住する地域の現地市場レートに基づいて報酬を調整します」;

-

労働コスト調整:「あなたが応募するポジションに対する、居住地域の需要状況に基づいて報酬を調整します」;

例えば、テキサス州の僻地では生活費が低いが、石油エンジニアに対する需要が高いことから、その職種の報酬が押し上げられる。

現時点では、労働コスト調整を容易に導入できるほど十分な業界データが存在しない(特に暗号分野では、特定都市/国におけるプロトコルエンジニアの需要など)。しかし、多くの報酬専門家やデータ提供者はこのモデルを検討しており、標準化された/汎用的な職種についてはベンチマークと調整が可能だと考えている。

リアルタイムの報酬データおよび採用需要データの保有が鍵となる。市場で利用可能なデータに、候補者から収集した報酬情報を補完的に使用することが有効だろう。次回の報酬調査ではこうした傾向を探る予定だが、現時点でこの手法を採用しているチームはまだ多くない。

結局のところ、採用戦略は職種によって異なりそうだ。たとえば、差別化されていない工学職(例:一般的なフロントエンドエンジニア)を採用する場合は、調整後の報酬を支払うことになるだろう。一方、世界的に競争力のある差別化された職種(例:Solidityエンジニア)を採用する場合は、業務価値に応じて厳密に報酬を支払う必要があるかもしれない。

最終的には、よく議論される採用のジレンマ「スピード、コスト、品質」に帰着する。任意の時点で、この三要素のうち二つしか最適化できない。

生活費調整に関して、米国企業と国際企業は似たような割合を示しているが、国際企業はわずかに現地市場レート方式を好む傾向がある。

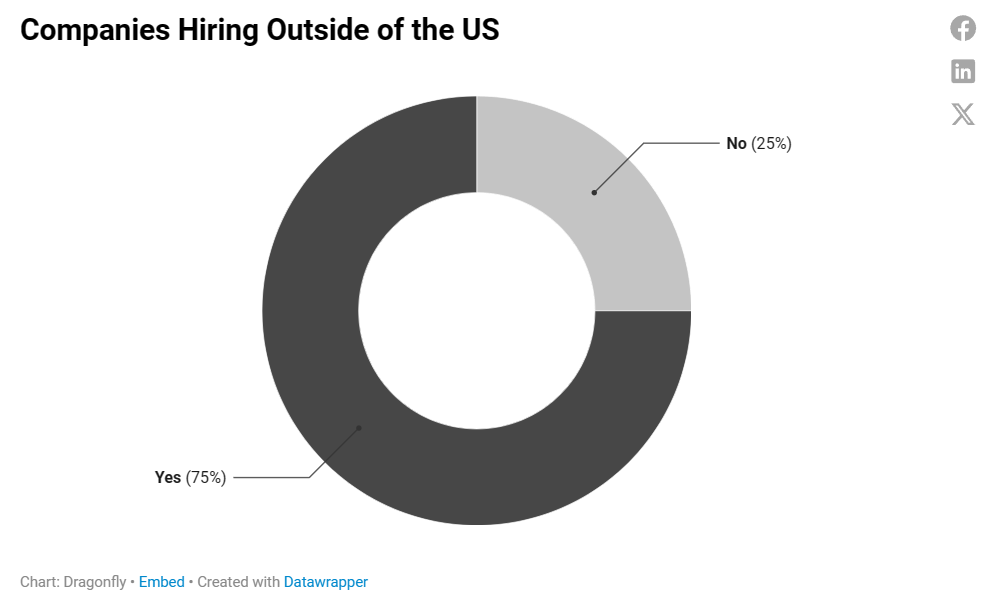

調査対象企業のうち、規模、段階、資金調達状況に関わらず75%が米国外で人材を雇用している。

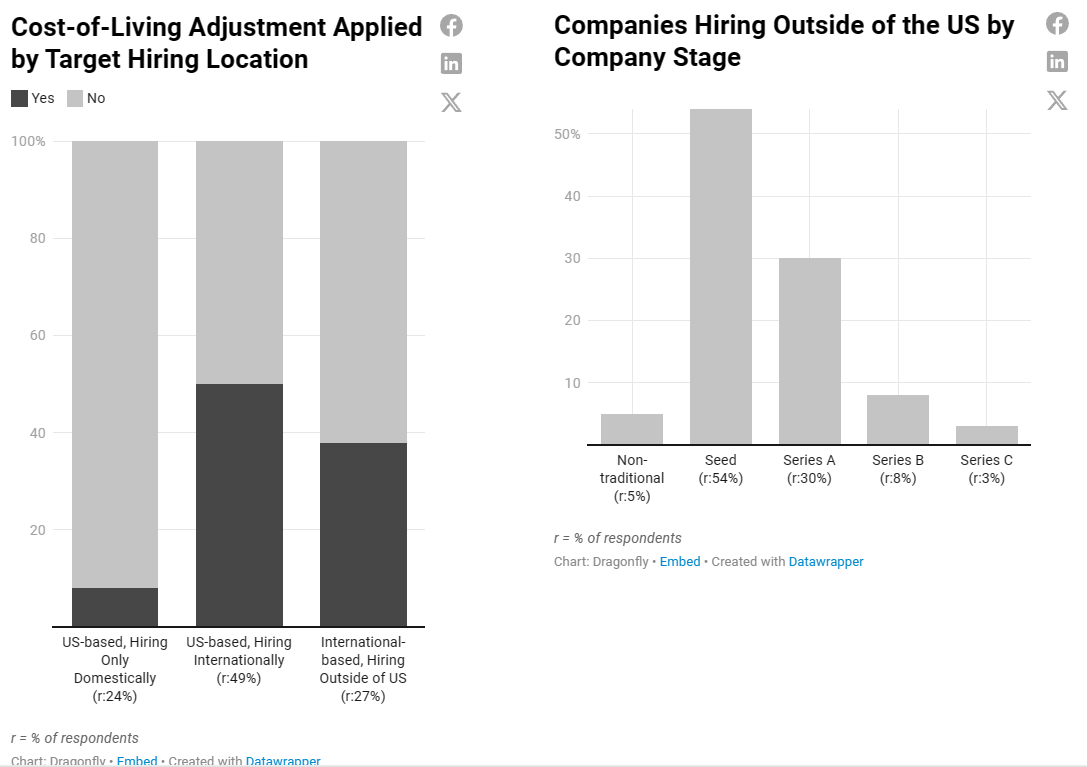

米国内でのみ採用を行う米国企業は、生活費調整を行う可能性が低い――これは米国採用市場の競争力、および国際的拠点と比較した生活費の相対的な安定性を示唆している可能性がある。一方、国際人材を採用する米国企業では、半数が調整を行い、半数が行っていない。

すべての国際拠点企業は米国外で従業員を雇用しており、ほとんどが生活費調整を行っていない。

企業は後期の資金調達段階になるほど、海外での採用を減らす傾向がある。ただし、今回の分析の回答者の大部分が米国に所在していた点に留意が必要である。

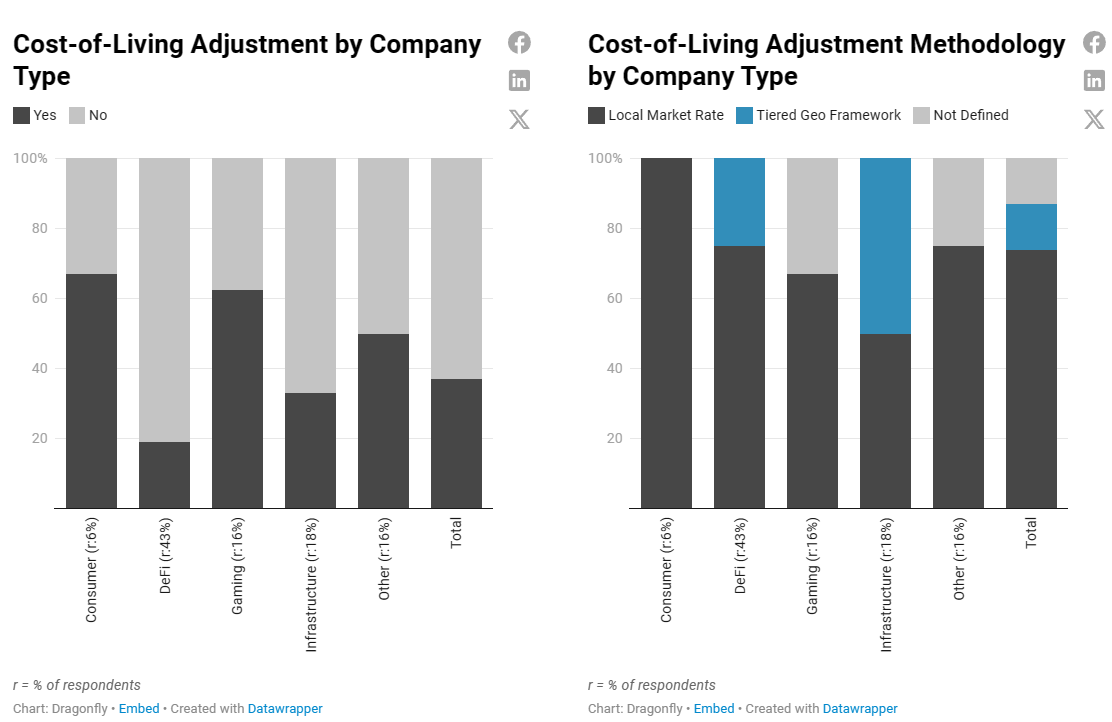

多くの企業が現地市場レートに基づく調整を採用しているが、インフラ系企業(すべて国際的に採用を行っており、本調査対象企業中で最大かつ資源豊富なグループの一つ)は、より複雑な層別地理的手法を採用する可能性が最も高い。

明確な傾向として、企業が初期段階では生活費調整を行わず、成熟するにつれてその可能性が高くなる。

1〜10人の従業員を持つシード/プレシード企業は、生活費調整を行う可能性が低い。これにより採用面での競争力を維持でき、初期段階で堅固なコアチームを構築することは企業のライフサイクル全体に深远な影響を与える。

また、より複雑な報酬構造や予算戦略を展開するための運営ノウハウやリソースが不足している可能性もあり、採用地域も限定的である。

企業規模の観点からは、時間の経過とともに生活費調整を行う可能性が顕著に高まる。

ほぼすべての企業規模、段階、資金調達レベルにおいて、現地市場報酬の支払いが好まれており、これは公平かつ競争力のある生活費調整法としての魅力を示している(また、「未定義」の一時的対応策以外では最も簡単な方法でもある)。

なお、一度生活費調整の可否を決定してしまうと、公平性を保ちながらそれを逆転させることは極めて困難になり、従業員の士気、公平感、企業ブランドに悪影響を及ぼす可能性がある。

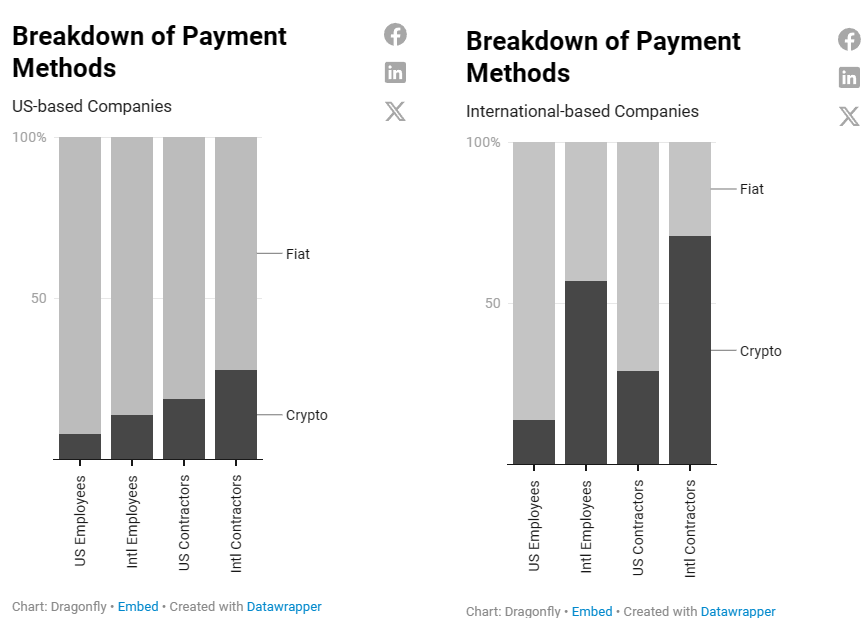

支払い方法(法定通貨 vs 暗号通貨)

ほとんどの場合、企業は法定通貨で報酬を支払っている。

暗号通貨(例:USDC)での支払いに関しては、国際企業が先行しており、特に国際従業員への支払いに使われることが多い。場所を問わず、米国企業は従業員ではなく請負業者に対して暗号通貨で支払う傾向が強く、また国際従業員には従業員・請負業者を問わず暗号通貨で支払う傾向がある。

国際的に暗号通貨で支払う理由としては、クロスボーダー取引の簡素化、為替変動リスクの軽減、および/または特定管轄区域における税制優遇措置の活用が挙げられる。銀行インフラが限られた地域にいる従業員や、匿名貢献者を持つ企業など、プライバシーを重視するケースでも暗号通貨支払いは有効である。

暗号資産規制や従業員・請負業者の法的区別が進化する中、Liquifiなどのグローバル雇用サービスプロバイダーはコンプライアンスをサービスに組み込み、ネイティブに暗号通貨取引をサポートすることで導入を容易にしている。将来的にこれが大きな影響を与えるとしても驚くに当たらない。

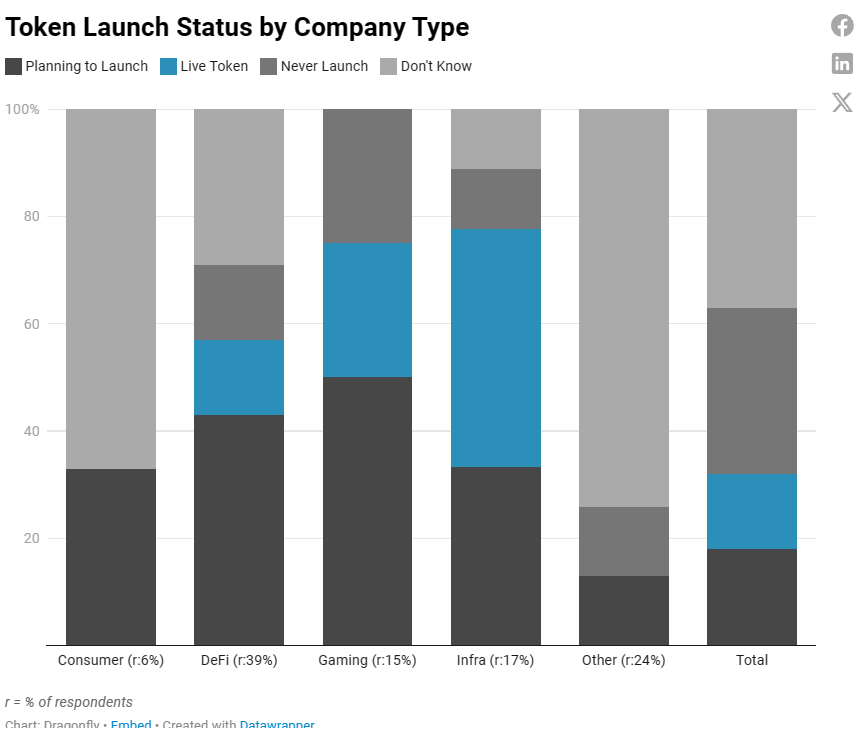

企業がトークンを保有する可能性

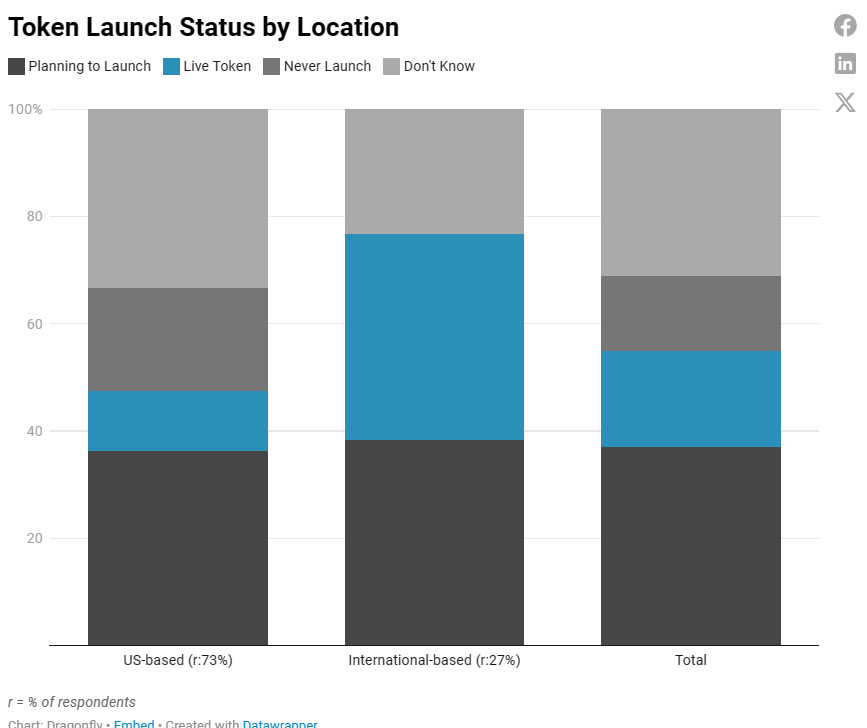

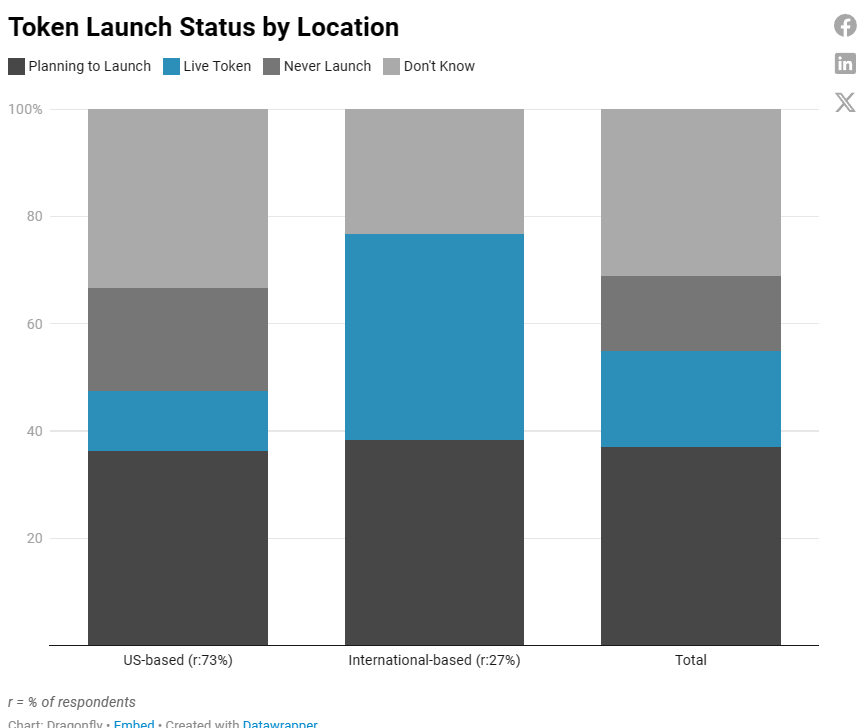

当投資先企業の多くはトークン導入を真剣に検討しており、14%の企業のみが明確に「トークンを決して発行しない」と回答している。

国際企業はトークン導入に前向きであり、実際に保有または導入予定の割合が高い。一部の企業は将来の計画について不確かなものの、完全に可能性を排除した企業は存在しない。

米国企業は規制環境を意識しており、反応は多様である。実際にトークンを持つ企業は少なく、計画について逡巡するチームや、そもそも導入しないと判断するチームが多い。

全体として、インフラ系企業がトークン導入において最も先進的であり、4分の3以上が既に使用中のトークンを持つか、導入を計画している。これら企業はトークンを基軸通貨として使用する(特にL1やL2ブロックチェーン)。

それに続くのはゲーム企業であり、ゲーム内資産、通貨、報酬、インセンティブ、限定コンテンツ(トークンで解放する特別コンテンツ)、場合によってはガバナンスにおいて、トークンの重要性が高まっていることを示している。DeFi分野も顕著であり、トークンはガバナンス、ステーキング、報酬モデルと深く結びついている。

消費者向け企業は初期段階の関心を示しており、通常はより従来型のビジネスモデルにトークンを統合している。「その他」カテゴリでは大きな不確実性が残っている。

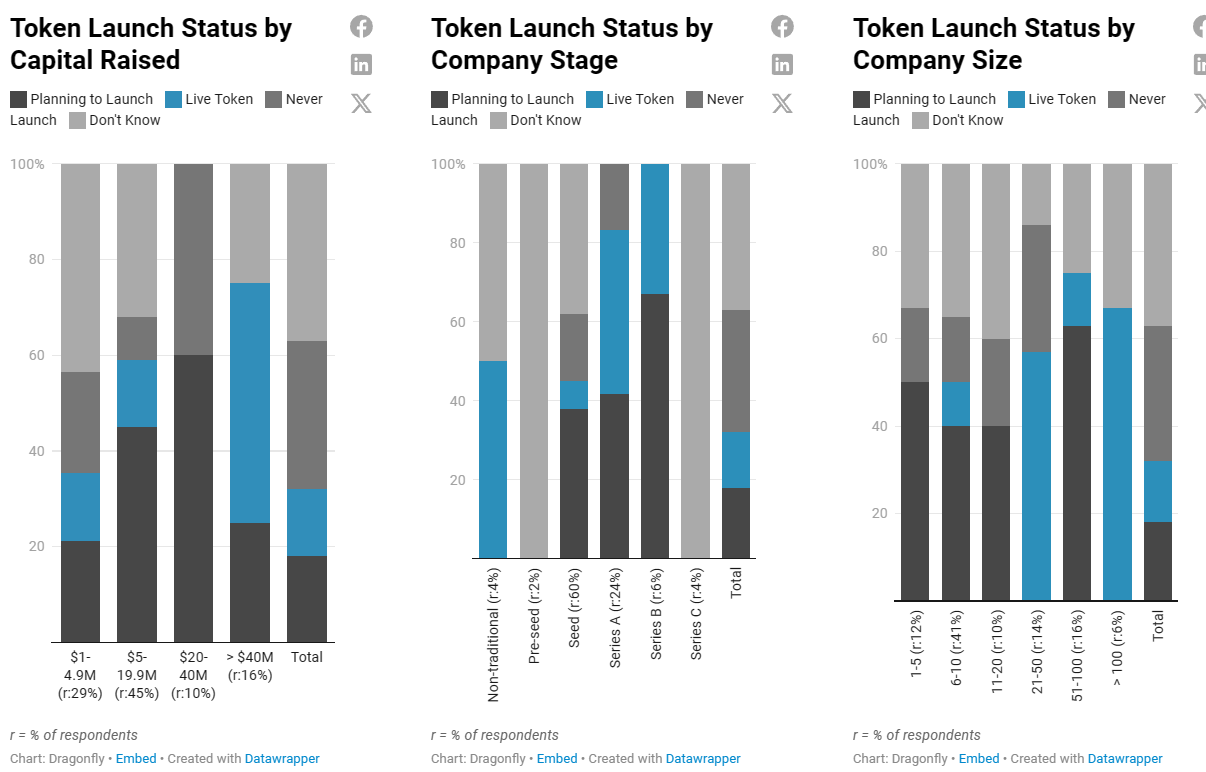

全体データによると、調達額、段階、規模の増加に伴い、企業がトークン導入を計画・実施する傾向があるが、単純な因果関係ではない。

特にシード段階の小規模スタートアップ(調達額100万~490万ドル)はトークン化に強い関心を示すが、この早期段階で実際にトークンを発行する企業は少ない。従業員数の増加およびさらなる資金調達に伴い、トークン発行の傾向は明確に上昇し、AラウンドおよびBラウンドで特に顕著になる。

調達額が2000万~4000万ドルの企業は例外で、積極的にトークン導入を計画しているが、実際に発行した企業は皆無である。これらはシード、A、Bラウンド段階の企業に属する。

最大規模の企業(調達額4000万ドル超、従業員100人超)では、トークン活動への参加率が明らかに高い。興味深い反例として、Cラウンド企業の消極姿勢がある。彼らは既に成熟した製品にトークンをどう組み込むか再考しているのか、あるいは新プロジェクト/JVでの使用を検討しているのかもしれない。

関連して、報告書内の最高調達額帯(4000万ドル以上)の企業の75%はインフラ開発に集中しており、この分野は本質的に大規模な資金を必要とし、製品にトークンを統合することが多い。

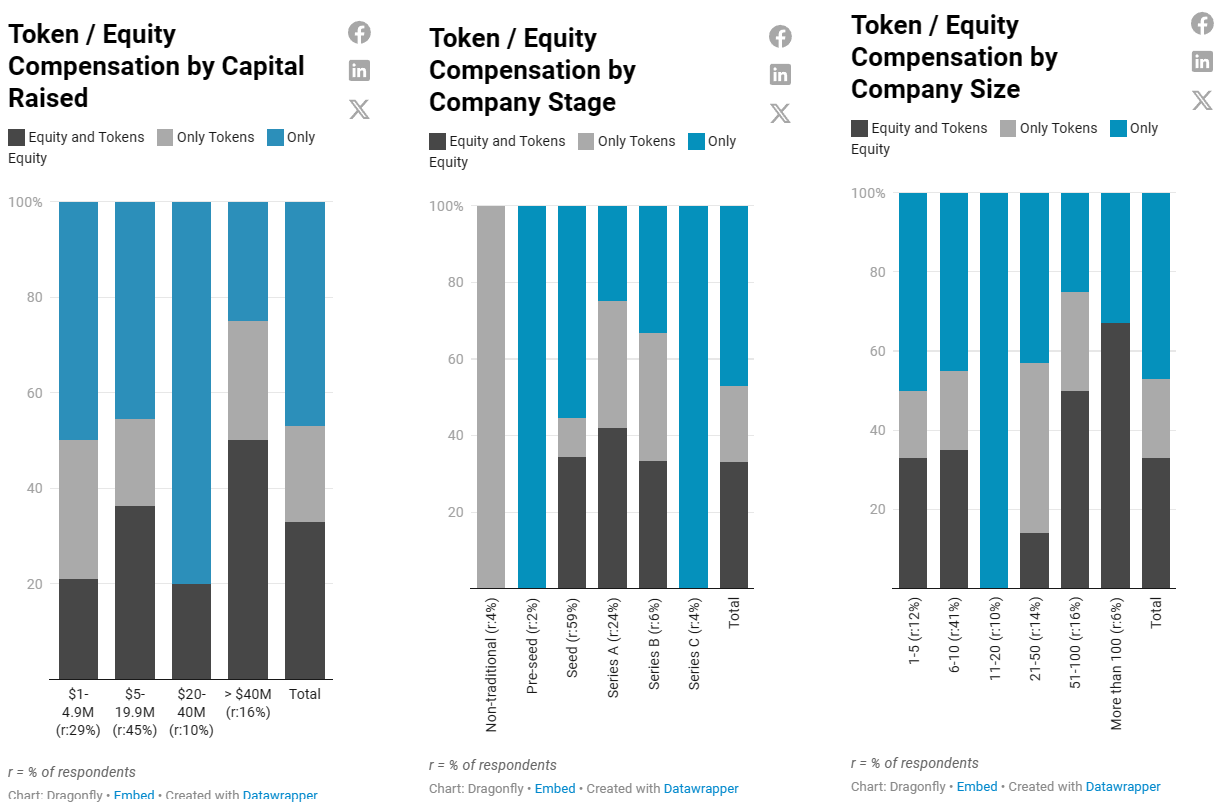

トークン/株式報酬プラン

企業は通常、給与に加えて株式、トークン、またはその両方を組み合わせた形で報酬を提供する。報酬設計やオファー評価において、創業者や候補者にとって重要なのは、企業の価値創造メカニズム、そしてその価値が株式に表れるかトークンに表れるかを理解することである。

ほぼ半数の企業が報酬として株式のみを提供している。ただし注意点として、将来的にトークン導入を「検討中(不確実)」と回答した企業の多くは現時点で株式のみを提供しており、実際に使用中のトークンを持つプロジェクトはすべてトークンを報酬の一部としている。不確実な企業は最終的に方針を変更する可能性がある。

他のレポートでは、時間の経過とともにトークン報酬を提供する企業が減少していると指摘されているが、当社の蓄積データがどのような傾向を示すか興味深い。

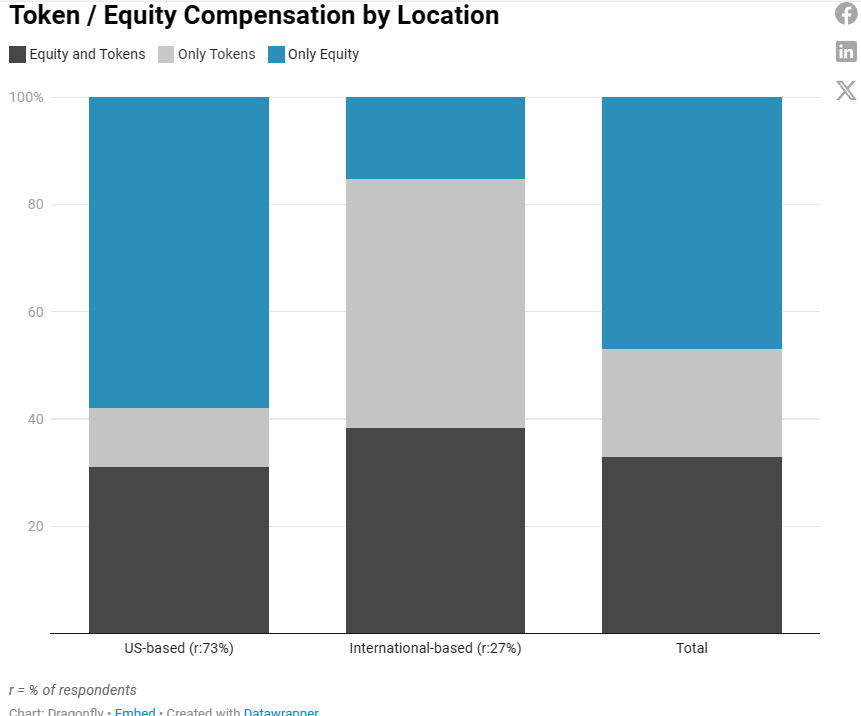

米国および国際企業のいずれにも、株式とトークンの組み合わせを報酬とする企業が存在する。しかし、それ以外の傾向には違いがある:米国企業ではより多くの企業が株式のみを提供するのに対し、国際企業ではより多くの企業がトークンのみを提供する(前述の通り、全体的に国際企業はトークン志向が強い)。

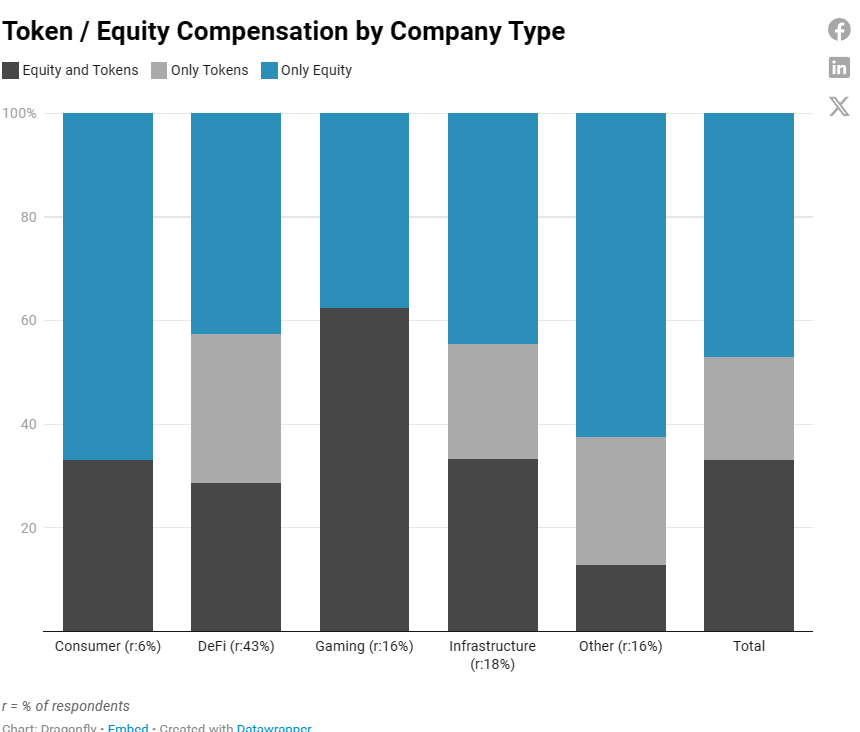

インフラ系企業はトークン保有または導入計画の可能性が最も高いにもかかわらず、大多数は株式のみを提供しており、トークンのみまたは両方のハイブリッド方式ではない。

DeFi分野(トークンが一般的なもう一つの領域)も同様の傾向を示すが、報酬方法はややバランスが取れている。ゲーム企業は株式とトークンの両方を提供することを強く好んでおり、注目に値するのは、ゲーム企業でトークンのみを提供する企業は一社もないということだ。

すべての消費者向けおよびその他のタイプの企業は、トークン導入の可否が不明か、最終的に導入しないと計画しているため、報酬として株式のみを提供する企業が圧倒的多数であることも納得がいく。

調達額、企業段階、企業規模などの要因を分析すると、以下の点が明らかになる:

まず、最も初期段階のスタートアップは主に株式報酬を採用しており、より大きなシード資金を調達するにつれて報酬戦略が多様化する。

プレシード段階では、すべての企業が株式報酬のみを提供している(前述の通り、調査対象のプレシード企業はすべてトークン導入の可否が不明)。100万~490万ドルのシード資金を調達した少数の企業がトークン報酬を開始しているが、全体としては依然として株式中心である。

500万~1990万ドルを調達した企業は通常まだシード段階にあり、従業員数は10名以上である。全体として、トークン報酬を提供する企業が増え、株式とトークンの混合報酬もより頻繁に見られるようになる。

第二に、従業員数が増えるにつれて、企業は株式とトークンの両方を提供する傾向が強くなる。

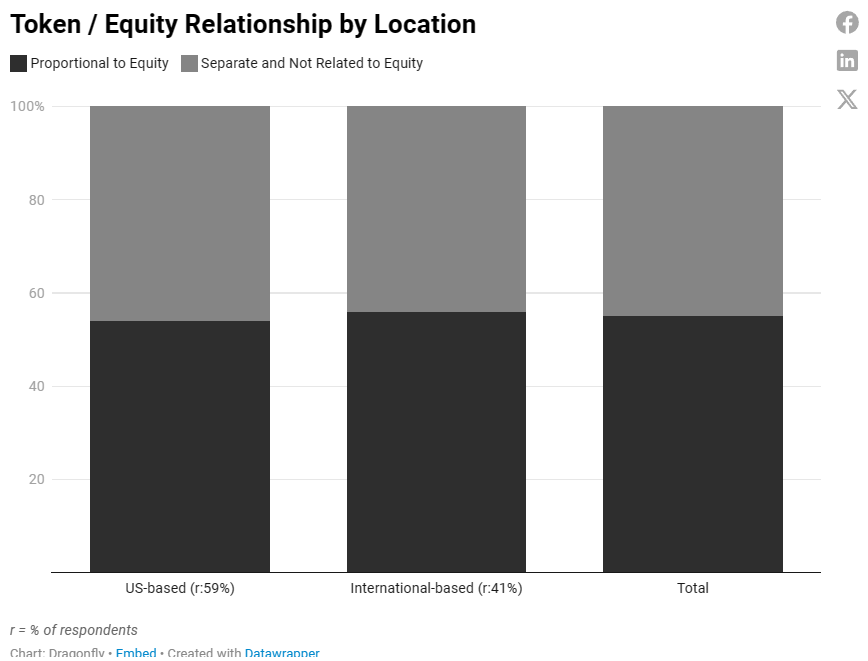

トークンと株式の関係

大多数の企業は、株式保有比率に応じたトークンを提供している(これは後述の「トークン比率」計算方法を使用している可能性を示唆している)。

米国企業と国際企業は、トークンと株式の関係においてバランスの取れた分布を示しており、わずかに比例関係を好む傾向がある。

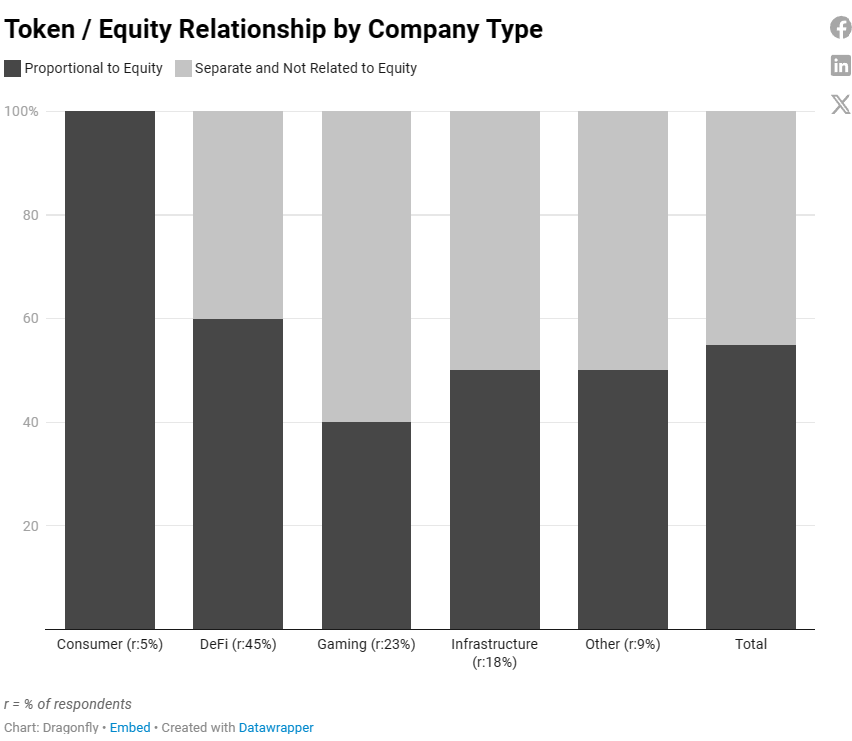

比例関係への好意は企業タイプ間でも比較的均等に分布しており、インフラ系企業と「その他」の企業が同程度である。

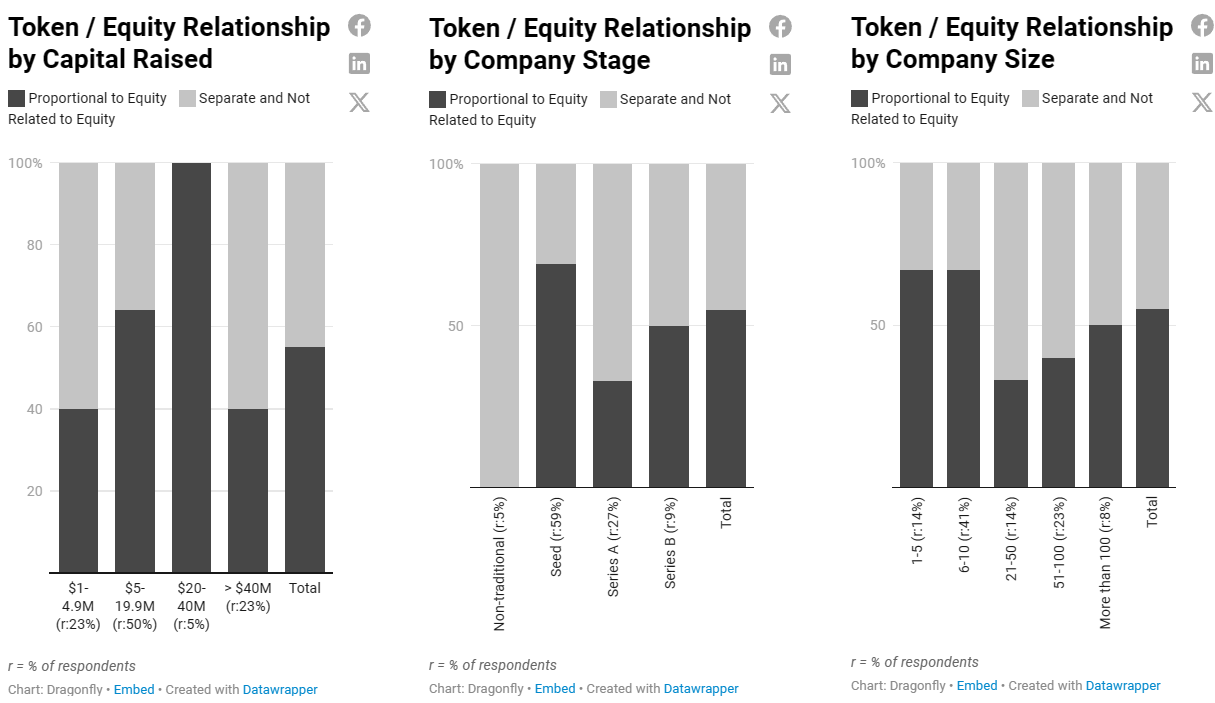

規模が小さく初期段階のチーム(シード資金、1〜10名の従業員)は、株式とトークンの比例分配を好む(ただし、この傾向はすべての初期資金調達レベルで一貫しているわけではない)。

企業が成長するにつれて、比例関係への好意は和らぎ、明確な支配的戦略は現れない。

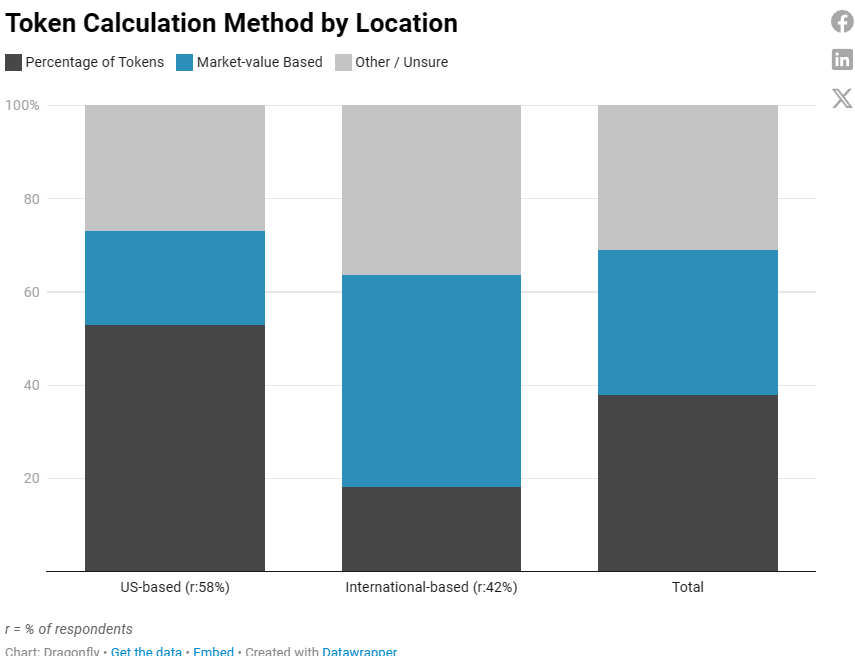

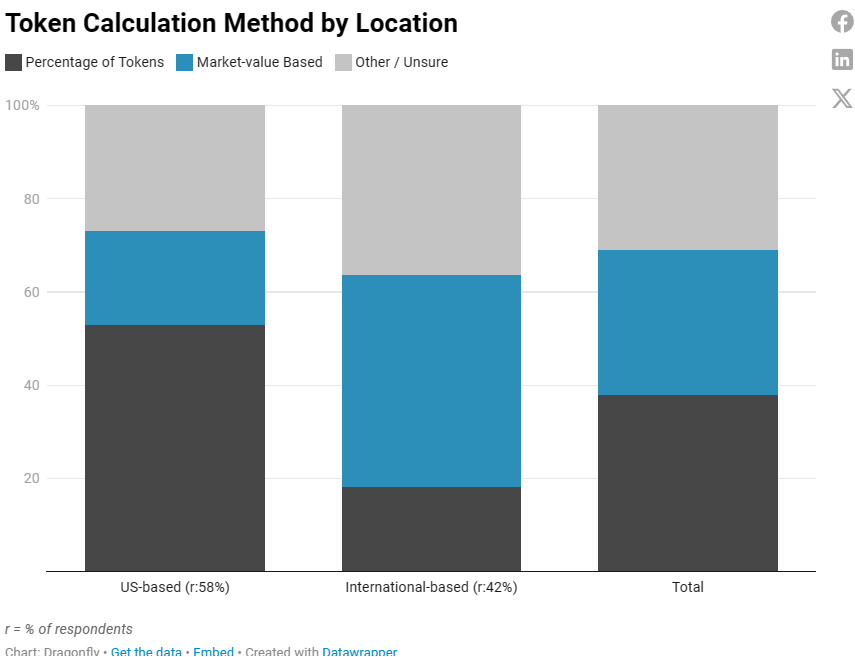

トークン計算方法

以前の記事で、企業が従業員に付与するトークン数量を算出する方法について調査・概説した。本レポートは最良の方法を徹底的に探求するものではなく、すべての方法を網羅するものでもない。

とはいえ、最も一般的で明確に定義された方法は以下の通りである:

-

市場価値ベース:アクティブなトークンを持つチームは、まず従業員に提供する報酬の総ドル価値を決定する。その後、計算時、付与時、または譲渡時におけるトークンの公正市場価値に基づき、付与するトークン数を算出する。前述の記事では、多くのチームがこのシンプルな方法を好んでいることを確認した。ただし、市場変動により付与価値が大きく変動する可能性があり、トークン時価総額表に差異を生じるため、慎重な運用が求められる。この意味で、トークンは公開株式に類似しているが、同じ保護措置や安定性を持たない。アクティブなトークンを持たないチームがこの方法を採用することは稀であり、通常は株式配分比率に応じて将来のトークンを口頭で約束する。あるいは、VCがロックされた将来のトークンのフルディルート価値に基づく市場価値計算を行う方法もある。VCのトークン価格は固定されているため、トークン上場前に報酬の公平な基盤を提供できる(興味深いことに、この方法を実際に採用している企業はまだ聞いたことがない);

-

トークン比率:この方法は、従来のスタートアップにおける株式報酬計算方式を模倣しようとする。市場変動を考慮し、従業員間の報酬不公平を緩和しつつ、不要なトークン希薄化を最小限に抑え、従業員の非対称的上昇余地を保持する唯一の方法である。トークン比率方式を有効に活用するには綿密な計画が必要であり、理想は早期段階から導入することである。要するに、株式と同じ配分レンジを採用し、トークンの特性に応じて調整を行い、最終的に固定比率のトークンプールを付与する;

「その他」の方法には、年次付与、成果報酬型構造、株式とトークンの間のスライド比率、不確定な方法などが含まれる。

まとめると、大多数の企業が「トークン比率」方式を採用している。

地域間で明らかな差があり、米国チームは「トークン比率」方式をより好む。

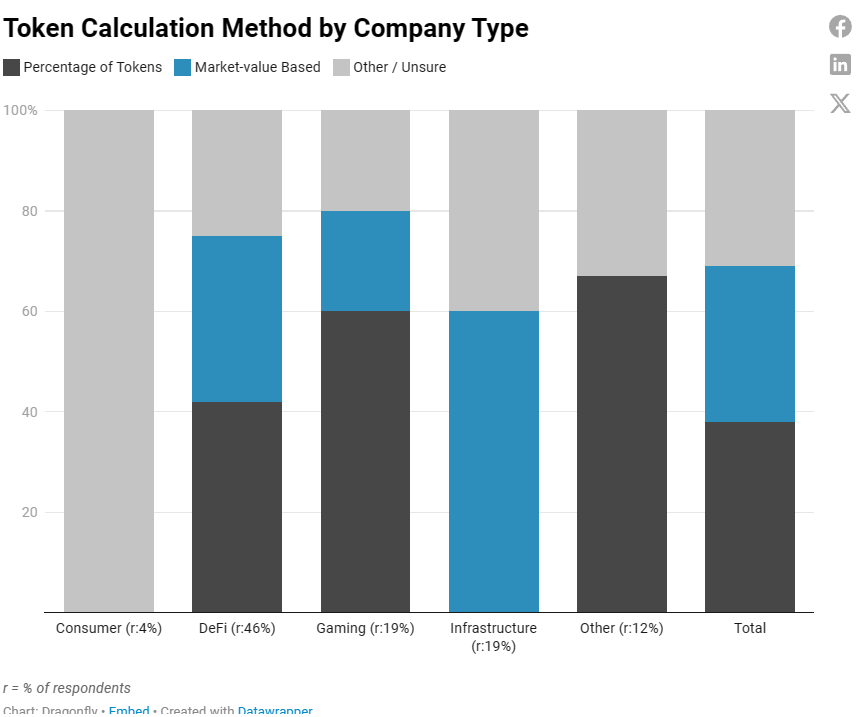

業種間でもトークン計算方法の好みに差がある:ゲームおよびその他の企業は「トークン比率」方式を好むのに対し、インフラ系企業は市場価値ベース方式を好む。

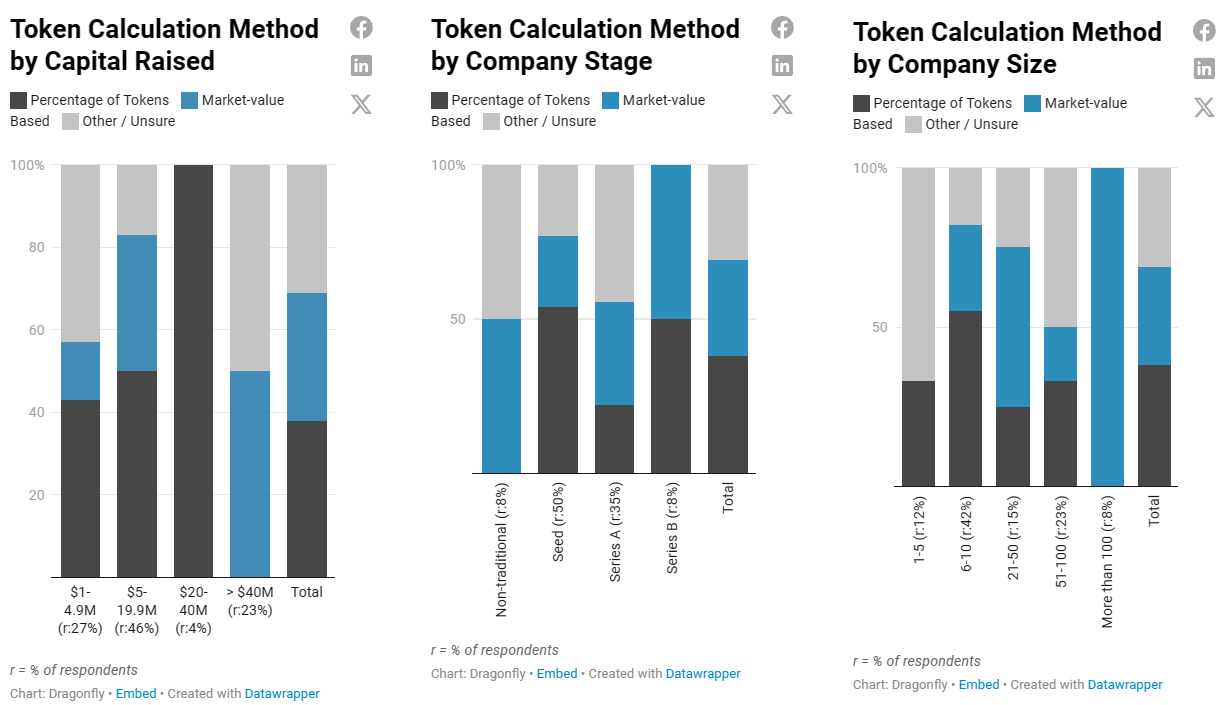

調達規模および資金額の増加に伴い、市場価値ベース方式を採用する企業が増加する。

シード資金調達企業および4000万ドル未満の調達企業は主に「トークン比率」方式を採用。市場価値ベース方式はAラウンドから支持され始め、特に21〜50人の従業員を持つ企業で好まれ、Bラウンドおよび100人以上の従業員を持つ企業ではさらに一般的になる。注目に値するのは、4000万ドルを超える調達額の企業は、市場価値ベース方式とあまり明確でない他の方法をバランスよく採用しているということだ。

我々は初期段階のチームには「トークン比率」方式の採用を推奨する。後期段階のチームがなぜ市場価値ベース方式を好むのか(例えば、トークン価格が確定すれば投機性が低下し、期間加重または出来高加重平均価格のデータを利用できるようになる。あるいは残存トークン準備に対する柔軟性が高まるなど)直感的に理解できるが、この傾向の背景をチームと共に調査中である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News