アーサー・ヘイズ:ビットコインの半減期前後における暗号資産市場の相場動向は?

TechFlow厳選深潮セレクト

アーサー・ヘイズ:ビットコインの半減期前後における暗号資産市場の相場動向は?

半減期は中期的にビットコイン価格を押し上げるが、それ以前および以降の価格動向はマイナスとなる可能性がある。

執筆:Arthur Hayes、BitMEX創設者

翻訳:Dengtong、金色財経

ピン、ピン、ピン。これは私のスマホが北海道の各スキー場での夜間降雪を監視して知らせる音だ。この音は1月と2月には大きな喜びを与えてくれたが、3月になるとFOMO(取り残される恐怖)をもたらすだけになった。

私は過去数シーズン、3月初めに北海道を後にしている。最近の経験から分かっているのは、自然の母なる存在が3月1日頃からスキー場の雪質を悪化させ始めることだ。私は初心者レベルのスキー乗りで、最も乾燥した深雪しか好まない。しかし今シーズンは大きな変化があった。2月に厳しい暖冬が訪れ、積雪が消え去ってしまった。寒さが戻ってきたのは月末のことだった。だが3月に入ると再び冷え込み、毎晩10〜30cmの新雪が積もった。それが私のスマホをずっと鳴らし続けている理由だ。

3月中、私は東南アジアの暑く湿気の多い諸国に滞在しながら、馬鹿げたことにアプリを何度も確認し、スキー場を離れた決断を台無しにしてしまった。4月の穏やかな天気がようやく訪れ、私のFOMOもついに終焉を迎えた。

読者の皆様もご存じの通り、私のスキー体験はマクロ経済および暗号資産取引に関する比喩である。以前私は、3月12日に米国の銀行定期融資制度(BTFP)が終了すれば、グローバル市場が急落すると書いていた。しかしBTFPが終了しても、暗号市場で悪性な売り崩れは発生しなかった。ビットコインは7万ドルを明確に突破し、一時的に約7万4千ドルまで上昇した。ソラナ(Solana)もさまざまなドッグ・キャット系メモコインとともに上昇を続けた。私のタイミングは外れたが、スキーの季節と同じように、3月に予期せぬ好条件が訪れたとしても、それは4月に繰り返されることはないと考える。

冬が好きだが、夏にも喜びはある。北半球の夏の到来とともに、私はテニス、サーフィン、カイトボードなどスポーツに時間を割くようになる。また、連邦準備制度(FRB)と財務省の政策により、夏には新たな法定通貨流動性が供給されるだろう。

ここでは4月にリスク資産市場がなぜ極度の弱含みとなるのか、その仕組みを簡単に説明したい。暗号資産を勇敢に空売りする人にとっては、マクロ環境は有利だ。私は市場全体を完全に空売りするつもりはないが、すでにいくつかのクズコインやミームコインのポジションを利確して手仕舞いした。4月から5月1日までは非取引ゾーンに入るつもりだ。5月には火薬を乾燥させて戻り、本格的なブルマーケット開始に向けて準備を整える予定だ。

ペテン師たち

銀行定期融資制度(BTFP)は数週間前に終了したが、その後も米国の「大きすぎて潰せない(TBTF)」以外の銀行が実際のストレスに直面することはなかった。これは、金融のペテン師たちが、金融システムを救うために秘密裏に通貨を刷るための一連のトリックを持っているからだ。私はその舞台裏を覗き、彼らがどのようにドルの法定通貨供給を拡大し、それが今年末まで暗号資産の普遍的な上昇を支えるのかを解説しよう。最終的には常に通貨印刷に帰結するが、その過程には流動性の伸びが鈍化する期間もあり、リスク市場にとってネガティブな触媒となる。これらのトリックの流れを注意深く分析し、いつ「帽子からウサギを取り出す」かを見極めれば、自由市場が機能する時期を推定できる。

ディスカウント窓口

FRBおよびほとんどの中央銀行は、「ディスカウント窓口」と呼ばれるツールを運用している。資金を必要とする銀行や対象金融機関は、適格な証券を担保としてFRBに提供し、現金を受け取ることができる。現在、ディスカウント窓口は米国債(UST)と住宅ローン担保証券(MBS)のみを担保として受け入れている。

ある銀行がピアーズ世代やベビーブーマー世代の操り人形のような経営陣によって運営されていて、ひどく混乱していると仮定しよう。この銀行は購入時に100ドルの価値があったUSTを保有しているが、現在は80ドルに下落している。銀行は預金流出に対応するために現金を必要としている。債務不履行状態にあるこのクズ銀行は、破産を宣言する代わりにディスカウント窓口を利用できる。銀行は80ドル相当のUSTを担保に、80ドルの現金を受け取る。なぜなら現在のルールでは、担保証券の市場価値に基づいて資金が提供されるからだ。

BTFPを廃止し、関連する負のレッテルを貼られずに銀行倒産のリスクを増やさないため、FRBと米財務省は現在、困窮する銀行がディスカウント窓口を利用するよう促している。しかし、現行の担保ルールのもとでは、ディスカウント窓口は最近失効したBTFPほど魅力的ではない。その理由を理解するために、先ほどの例に戻ろう。

USTの価値が100ドルから80ドルに下落したことを思い出そう。つまり、銀行には20ドルの含み損がある。当初、100ドルのUSTは100ドルの預金によって資金調達されていた。しかし現在、USTは80ドルの価値しかない。従って、すべての預金者が引き出しに走れば、銀行は20ドル不足する。BTFPのルールでは、銀行は水没したUSTに対して額面価格を受け取れた。つまり、価値80ドルのUSTをFRBに提出することで、100ドルの現金を受け取れたのだ。これにより銀行の支払能力が回復する。しかし、ディスカウント窓口では80ドルのUSTに対して80ドルしか提供されない。20ドルの損失は依然として残り、銀行は相変わらず債務超過のままとなる。

FRBは単独で担保ルールを変更でき、BTFPとディスカウント窓口の資産処理を均衡させることができる。債務超過の銀行システムがディスカウント窓口を使用することを黙認することで、FRBは事実上、目立たぬ銀行救済を継続している。つまり、FRBは本質的にBTFP問題を解決した。債務超過の米国銀行システム全体のUSTおよびMBSバランスシート(推定4兆ドル)は、必要に応じてディスカウント窓口を通じて刷られた資金によって支援される。だからこそ、3月12日のBTFP終了後、市場は非TBTF銀行の破産を強制しなかったのだと思う。

銀行の自己資本規制

銀行は名目GDP成長率よりも低い利回りで債券を発行する政府の資金調達を頻繁に強いられる。しかし、なぜ民間の利益追求企業が実質利回りがマイナスのものを買うのか? それは、規制当局が銀行に対して政府債をほとんどあるいは全く頭金なしで購入することを許可しているからだ。インフレが進行し、金利上昇に伴って債券価格が下落すれば、政府債ポートフォリオに対する自己資本バッファーが不十分な銀行は避けられない破綻に至る。FRBは、前述の通りディスカウント窓口の利用を認めることで、このような銀行を救っている。そのため、銀行は企業や個人への融資よりも、政府債の購入と保有を優先するのである。

あなたや私が借入金で何かを買うとき、潜在的な損失に備えて担保や自己資金を提供しなければならない。それが慎重なリスク管理だ。しかし、あなたがヴァンパイア・スクワイド・ゾンビ銀行であれば、ルールは異なる。2008年の世界金融危機(GFC)後、世界の銀行規制当局は、より堅牢で弾力性のある銀行システムを構築するために、銀行により多くの自己資本を持たせようと試みた。こうした変更を法典化した規則体系をバーゼルIIIと呼ぶ。

バーゼルIIIの問題点は、政府債がリスクフリーとは見なされていないことにある。銀行は巨額の主権債投資ポートフォリオに対してわずかな自己資本を投入しなければならない。しかし、これらの資本要件は、ストレス時の問題となることが分かっている。2020年3月の市場暴落時、FRBは銀行が担保なしでUSTを保有することを許可する布告を出した。これにより、銀行はリスクフリーの方法で数兆ドル規模のUSTを取得・保有できた――少なくとも会計上はそうだった。

危機が収束した後、USTに対する補足レバレッジ比率(SLR)の免除は元に戻された。予想通り、インフレに伴ってUST価格が下落し、資本バッファーが不十分な銀行が破綻した。FRBはBTFP、そして現在のディスカウント窓口で救援を行ったが、これでは前回の危機による損失を埋めるに過ぎない。現在の魅力的でない高価格帯で、銀行はさらに多くの債券を買い増して消化できるだろうか?

2023年11月、米国銀行システムは、バーゼルIIIにより政府債ポートフォリオにさらに多くの自己資本を保持せざるを得なくなったため、Bad Gurl Yellen(財務長官イェレン)が押し付ける債券をこれ以上受け入れられない、と大声で訴えた。実質利回りがマイナスの状況下では、米国政府に他の自然な買い手がいないため、何らかの妥協が必要となった。以下は、銀行が自らの不安定な立場を丁寧に表現した言い回しだ。

米国債に対する一部の従来の買い手の需要はすでに弱まっている可能性がある。昨年以降、銀行の証券ポートフォリオの資産は減少しており、銀行が保有する米国債は1年前と比べて1540億ドル減少している。

パウエル率いるFRBが再び救世主となった。最近の米国上院銀行委員会の公聴会で、パウエルは突如として、銀行にさらなる自己資本要件を課さないと発表した。多くの政治家が2023年の地方銀行危機の再発を防ぐため、銀行にさらに自己資本を保有させようとしていたことを思い出そう。明らかに、銀行はこうした高い資本要件の撤回に向けて猛烈にロビー活動を行っていた。彼らには良い論拠がある――「もし私たちにクズ政府債を買わせたいのなら、無限のレバレッジを使わせなければ利益は出ない」と。世界中の銀行はさまざまなタイプの政府を管理しており、米国も例外ではない。

さらに追い討ちをかけるのが、国際スワップ・デリバティブ協会(ISDA)が最近送った書簡であり、そこでは私が前述したSLRからUSTを除外すべきだと主張している。本質的に、銀行が頭金を要求されなければ、将来にわたって米国政府の財政赤字を賄うために数兆ドルのUSTを保有できるということだ。米財務省が債務発行を強化するにつれ、ISDAの提案は受け入れられると予想される。

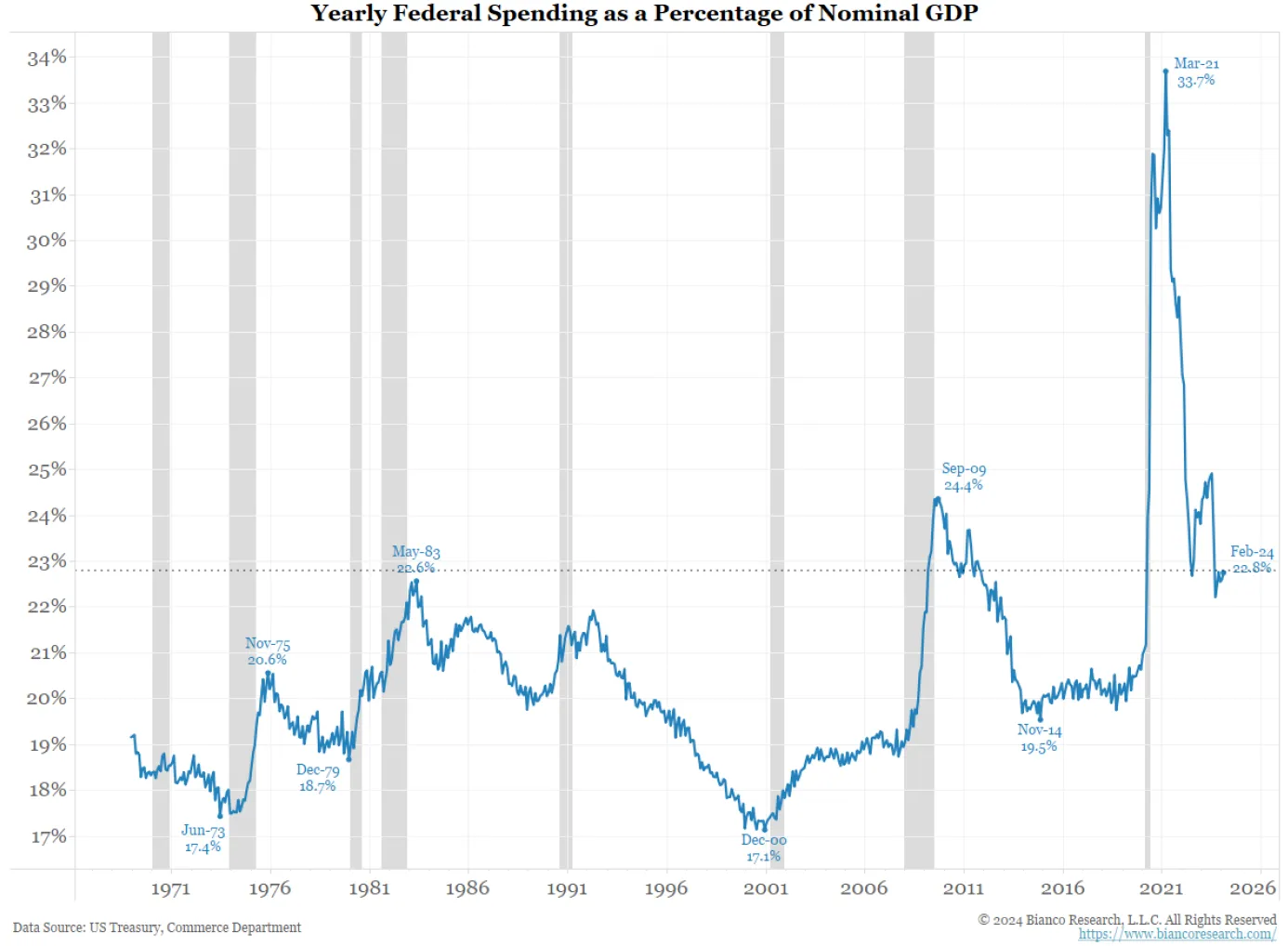

Bianco Researchのこの優れたグラフは、米国政府の浪費具合、つまり記録的な高水準の財政赤字を如実に示している。最近の赤字支出が高くなった主な理由は、2008年の世界金融危機と、ベビーブーマー世代が主導したパンデミック封鎖だ。米国経済は成長しているが、政府はあたかも不況中であるかのように支出している。

まとめると、自己資本要件の緩和、および将来的にUSTがSLRから除外される可能性は、隠れた通貨発行の手段である。FRBが直接紙幣を刷るのではなく、銀行システムが信用創造を通じて新しい通貨を生み出し、それを債券購入に使うことで、それが貸借対照表に登場する。いつものように、我々の目的は、政府債利回りが名目GDP成長率を上回らないように保つことにある。実質金利がマイナスの限り、株式、暗号資産、金などの資産は法定通貨建てで価格上昇を続けるだろう。

Bad Gurl Yellen

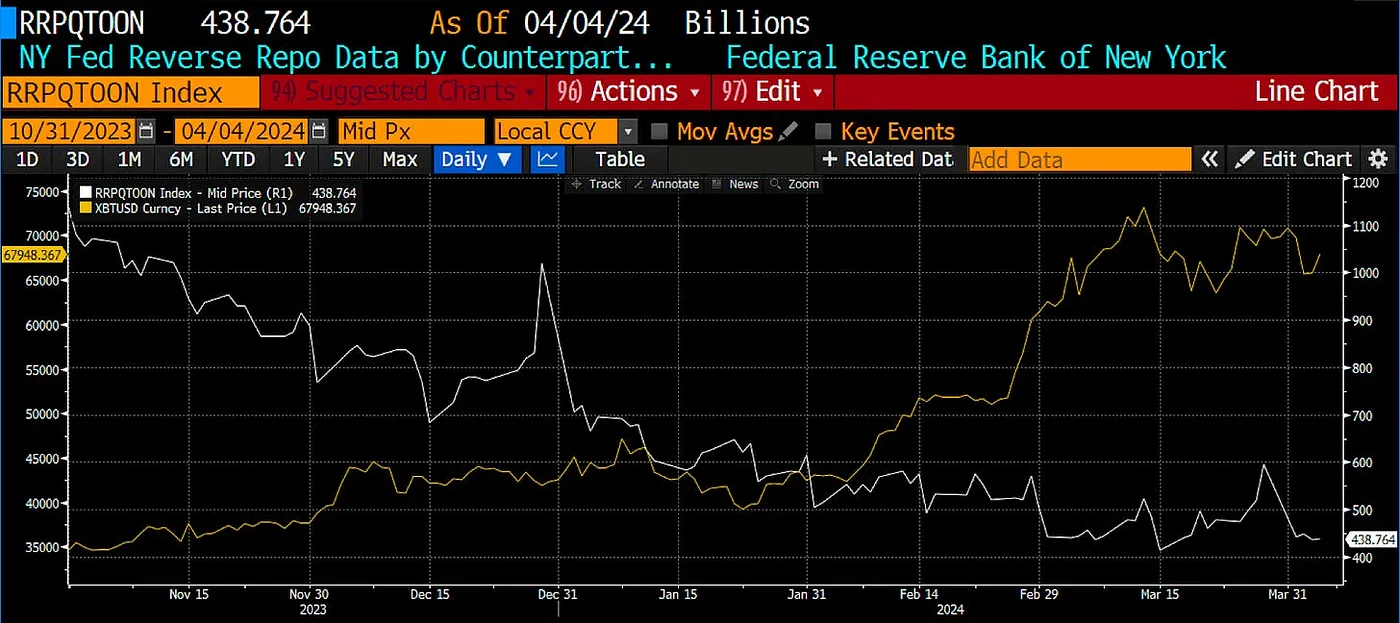

私の記事「Bad Gurl」では、Bad Gurl Yellen(イェレン財務長官)が率いる米財務省が、短期国庫券(T-bills)の発行を増やし、FRBの逆 Repos(レポ)にロックされている兆ドル単位の資金を吸い上げようとしている計画について詳述した。予想通り、RRP(Reverse Repo)残高の低下は、株式、債券、暗号資産の上昇と同時進行した。しかし現在、RRP残高は4000億ドルまで低下しており、市場は次なる資産価格上昇を促す法定流動性の源泉を問うている。心配はいらない、イェレンはまだ終わっていない。「戦利品が落ちてくるぞ」と叫んでいる。

RRP残高(白色)とビットコイン(黄色)

ここでは、納税、FRBの量的引き締め(QT)プログラム、財務省普通勘定(TGA)に集中した法定資金の流れについて述べる。対象期間は4月15日(2023年度納税期限)から5月1日までである。

これら三つの要素が流動性に与えるプラスまたはマイナスの影響について、迅速なガイドを提供し、それぞれの意味を理解しやすくする。

納税はシステムの流動性を削減する。なぜなら、納税者は税金を支払うために金融システムから現金を引き出す必要があり、そのために証券売却などを通じて資金を調達するからだ。アナリストらは、大量の利子所得と安定した株式市場のパフォーマンスを踏まえ、2023年度の納税額が高くなると予測している。

QTもシステムの流動性を削減する。2022年3月以降、FRBは約950億ドル相当のUSTおよびMBSの償還を、収益の再投資なしで許容している。これによりFRBのバランスシートが縮小し、ドル流動性が減少している。ただし、重要なのはバランスシートの絶対水準ではなく、その縮小スピードである。Ned Davis ResearchのJoe Kalishなどのアナリストは、FRBが5月1日の会議でQTを毎月300億ドルずつ縮小すると予測している。FRBのバランスシート縮小ペースが鈍化すれば、ドル流動性にとってはポジティブな影響を与える。

TGA残高が上昇すると流動性が削減されるが、残高が低下すると流動性が追加される。財務省が納税を受け取るとTGA残高は増加する。4月15日の納税処理に伴い、TGA残高は現在の約7500億ドルを大きく上回ると予想される。これはドル流動性にとってネガティブな要因だ。忘れてはならないのは、今年が選挙年であることだ。イェレンの仕事は、上司であるジョー・バイデン大統領の再選を果たすことだ。つまり彼女は株式市場を刺激し、有権者に裕福な気持ちを抱かせ、その成果を「バイデン経済学のゆっくりとした天才」に帰属させるべく、あらゆる努力をしなければならない。RRP残高が最終的にゼロに達した時点で、イェレンはTGAの資金を使い切り、システムに追加で1兆ドルの流動性を放出するだろう。それが市場を押し上げる。

リスク資産にとって不安定な期間は4月15日から5月1日までだ。この時期、納税が流動性を奪い、QTも現状の高いペースで継続し、イェレンはまだTGAの縮小を始めていない。5月1日以降、QTのペースが鈍化し、イェレンは資産価格を押し上げるために支払いを開始する。もしトレーダーとして大胆な空売りポジションを構築する最適なタイミングを探しているなら、4月がまさにその時期だ。5月1日以降は、FRBと米財務省による金融トリックが再開し、資産バブルが通常運転に戻る。

ビットコイン半減期

ビットコインのブロック報酬は4月20日頃に半減すると予想されている。これは暗号市場にとって強気の触媒と見なされている。中期的には価格上昇を促進するのに同意するが、前後する価格動きはネガティブである可能性が高い。半減期が暗号価格にとって好材料だという考えは根強く浸透している。大多数の市場参加者がある結果に一致したとき、往々にして反対のことが起こる。だからこそ、私はビットコインおよび暗号資産価格が半減期前後に全体的に急落すると信じている。

半減期が、普段より流動性がタイトなドル環境で発生することを考えれば、暗号資産の狂乱的売り崩れに拍車がかかるだろう。このタイミングは、5月までの取引休止を決意させる私の判断をさらに強化する。

これまでに、MEW、SOL、NMTのポジションでフルプロフィットを得た。得られた利益はEthenaのUSDeに預け入れ、莫大なリターンを得るためにステーキングしている。Ethena以前は、USDTやUSDCを保有しても何も得られず、TetherやCircleがすべての国債利回りを得ていた。

市場は私の悲観論を覆してさらに上昇するだろうか? もちろんあり得る。私は常に暗号資産を愛しているので、間違えることを歓迎する。

トークン2049ドバイで2ステップウォークをするときに、本当に私の最も投機的なゴミコインのポジションをチェックしたいだろうか? 絶対にいやだ。

だから、私は全て手放す。

悲しむ必要はない。

もし私が上で議論したドル流動性のシナリオが現実になれば、私はさまざまなゴミコインを模倣するのにさらに自信を持つだろう。たとえ数パーセントのリターンを逃しても、ポートフォリオとライフスタイルの損失を確実に回避できれば、それは許容可能な結果だ。ということで、ここでお別れしよう。踊る靴を履いておいてくれ、ドバイで暗号ブルマーケットを祝おう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News