米国は暗号資産による脱税をどう取り締まるのか?Oyster ProtocolおよびBruno Blockの脱税事件を解析

TechFlow厳選深潮セレクト

米国は暗号資産による脱税をどう取り締まるのか?Oyster ProtocolおよびBruno Blockの脱税事件を解析

本稿では、アメリカ政府が脱税罪で起訴した法的根拠を分析する。

執筆:TaxDAO-Ray、TaxDAO-Leslie

2018年10月、暗号資産プラットフォームOyster Protocolは深刻な危機に直面した。創業者Bruno Block(本名Amir Bruno Elmaani)がスマートコントラクトの脆弱性を悪用し、大量の新規Oyster Pearl(PRL)トークンを不正に発行して市場で売却したため、PRLトークン価格は暴落した。Elmaaniはその後、脱税および詐欺罪で起訴され、今年10月31日に禁錮4年の刑を言い渡された。

本稿では、Bruno Blockによる脱税・詐欺事件の事実と背景を概観し、米国政府が脱税罪を適用した法的根拠を解説する。その上で、米国政府および国税庁(IRS)が暗号資産発行に対して求める監督・コンプライアンス要件について分析し、業界への示唆を提供することを目的とする。

1 事件の事実と背景

1.1 Oyster Protocol 及びそのビジネスモデル

Oyster Protocolは、2017年9月に匿名創業者として知られるBruno Blockにより設立されたブロックチェーンベースのデータストレージプラットフォームであり、IOTAおよびイーサリアム技術を利用し、ウェブサイトに対して非中央集権的でプライバシー保護かつ低コストなデータ保存・転送ソリューションを提供することを目指していた。Oyster Protocolの目的は、ユーザーのブラウザが持つ空きストレージ容量やCPUを利用して、ウェブサイトに分散型のストレージおよび暗号化サービスを提供するとともに、サイト運営者に新たな収益源を提供することであった。

Oyster ProtocolのネイティブトークンであるPearl(PRL)は、イーサリアム上に構築されたERC20トークンであり、Oyster Protocol上のデータの購入・販売に利用できる。また、ネットワーク内のノードをインセンティブ付与することで、ネットワークの安全性と安定性を維持する役割も果たす。

PRLの発行は、データストレージプラットフォームの運用およびマネタイズを実現するために行われた。Oyster Protocolは、ユーザーが非中央集権的・匿名かつ安全なシステムを通じてファイルの保存・取得を行うことを可能にする。一方で、インターネット経由でOyster Protocolを使用するウェブサイトは、わずかな計算能力を提供することで、他のユーザーが分散台帳にデータを保存するのに寄与できる。また、クラウドストレージを利用するユーザーはPRLトークンでデータ保管料を支払い、ネットワークの維持活動に参加することでPRL報酬を得ることもできる。他方、ウェブサイト運営者やコンテンツ発信者は、わずか一行のコードをウェブページに追加するだけで、ユーザーから提供された計算資源を利用してコンテンツを保存でき、ユーザーが支払ったPRLの一部を受け取ることができる。これにより、従来の広告モデルに依存せず、広告ブロッカーまたはマルウェアの問題を心配する必要がなくなる。Oyster Protocolは、PRLの発行を通じて、ウェブサイトとユーザー双方がデータ保存から利益を得る「ウィンウィン」のエコシステムを構築し、PRLトークンによって価値交換およびインセンティブメカニズムを実現すると主張していた。

1.2 Oyster Protocol の発展経緯

2017年10月、Oyster Protocolは初のICO(Initial Coin Offering)を実施し、約300万ドルの資金を調達した。

2018年1月、Oyster Protocolはテストネットをリリースし、データの保存および取得機能を公開した。同年4月にはメインネットをリリースし、正式にデータストレージサービスを開始した。メインネットでは、ネットワーク接続およびDApp(分散型アプリケーション)の実行費用を支払うために使用される新しいトークンShell(SHL)も導入され、これはPRL保有者に対してエアドロップ形式で分配された。メインネットのリリースは、Oyster Protocolが理念から実用可能な製品へと移行したことを意味し、将来の発展可能性を大きく広げた。

2018年10月、Oyster Protocolは重大な危機に見舞われた。創業者Amir Bruno Elmaani(別名Bruno Block)がスマートコントラクトのバグを悪用し、多数の新規PRLトークンを不正に発行して市場で売却した結果、PRL価格は急落した。Elmaaniはその後、脱税および詐欺罪で起訴され、禁錮4年の刑を宣告された。

2018年11月、Oyster ProtocolはOpacityに名称変更し、PRLに代わる新規トークンOPQを発表した。OpacityはOyster Protocolの技術およびビジョンを継承するが、Elmaaniとは一切の関係を断ち切った。現在Opacityは引き続き運営されており、一定のユーザー基盤およびコミュニティの支持を得ている。

2 Elmaani 脱税・詐欺事件の分析

ElmaaniがPRLを不正に発行し換金した行為は、米国政府からの刑事告訴だけでなく、米国証券取引委員会(SEC)による民事訴訟の対象にもなっている。SECは、Elmaaniが虚偽の約束や騙し行為を通じてPRLを販売・発行し、《証券法》および《取引法》における詐欺禁止規定に違反したとして、違法所得の没収および民事罰金の科処を求めている。既存の米国判例[1]によれば、詐欺によって得られた利益に対しても課税義務が生じるため、SECによる民事訴訟の結果は、Elmaaniに課税所得があるかどうかの判断に影響しない。したがって、本稿では米国政府による刑事訴訟を中心に分析を行う。

なお、関連報道によると、Elmaaniは2023年4月5日に裁判官に対して有罪を認めており、同年10月31日に正式な判決が下されたが[2]、本稿執筆時点では判決文の原文を入手することはできない。筆者が確認できた最新の関連法的文書は、West Lawが更新した主審裁判官が2023年4月4日に署名した「slip copy」、つまり未公表の判決草案である[3]。Elmaaniはこの草案が公開された翌日に有罪を認めたこと、また草案においてElmaaniが主要な事実について異議を唱えていないことから、本稿ではこの判決草案に基づき、裁判所の判断の枠組みを整理する。

2.1 検察側の調査および指摘

検察(米国政府を代表)の起訴状によれば、以下のようなElmaaniの行為が脱税および詐欺に該当する証拠が存在する:

第一に、2017年~2018年にかけて、Elmaaniは中間ステップを経て自身が保有するPRLを米ドルで売却した。彼は最初の暗号資産取引所(「Exchange-1」)に保持していた大量のPRLを他の暗号資産に交換し、その後その新規コインを第二の取引プラットフォーム(「Exchange-2」)に移動させて米ドルに換えた。

第二に、2018年10月、Elmaaniは秘密裏に数百万単位のPRLを発行し、これを売却して利益を得た(いわゆる「出口詐欺(Exit Scam)」)。彼はPRLのスマートコントラクトを改変し、自分自身に無料で数百万の新規Pearlトークンを作成した。その後、前述の第一の手法と同じように、PRLを米ドルに両替した。この過程で、Elmaaniは「ミキサー(mixers, or tumblers)」と呼ばれる暗号資産サービスを利用し、複数の顧客の取引を混在させることで個々の取引の追跡を困難にした。さらに、彼は友人や家族(配偶者を含む)の口座を通じて暗号資産および米ドルを移動させ、こうした操作によって暗号資産の動きを隠蔽した。

第三に、Elmaaniは貴金属の取引など、その他の手段でも収入の隠匿を図った。

Elmaaniの一連の取引は、PRLの価値をほぼゼロにまで下げた。Exchange-1が出口詐欺を発見すると、直ちにPRLのすべての取引を停止し、2週間後に取引所からPRLを取り下げた。この詐欺により投資家は巨額の損失を被った。出口詐欺の2日後、Elmaaniは、「税金が非常にいやらしい」という理由の一部としてこの行為を行ったと表明している。

2.2 検察側の起訴内容

米国政府は、2017年および2018年に被告Amir Elmaaniが、Pearlという名の新たな暗号資産から得た収入を含む数百万ドルの収入を得たにもかかわらず、ほとんどすべての収入に対して納税しなかったと主張している。起訴状によれば、Elmaaniは以下の方法で、これらの2年間にわたる所得税の大部分を回避しようとした:

(a) 2017年度の確定申告書に虚偽情報を記載し、IRSに多額の収入を報告しなかった;

(b) 2018年に、名義人を利用して自身が報告していない収入を受け取り、それを自身に移転した;

(c) 2017年および2018年に、ハンドルネームを使って事業を行い、本名を隠して報告対象外の収入を得た;

(d) 2017年および2018年に、匿名の法人を通じて、または他人名義で資産を所有した;

(e) 2018年10月の暗号資産出口詐欺を通じて報告されていない追加収入を得るとともに、その関与を隠蔽しようとした;そして

(f) 2017年および2018年に、暗号資産、現金、貴金属の大量取引を通じて、報告対象外の収入を隠蔽した。

2.3 Elmaani の弁明

Elmaaniは検察が挙げたいくつかの行為を否定しておらず、納税義務を認識していたことも認めているが、以下の三点の弁明を行った。第一に、彼の行為は脱税のためではなく、Pearlの投資家、会社メンバー、コミュニティからの監視や追跡を避けるためだったと主張した。第二に、Exchange-2から納税通知を受け取っていなかったため、どの程度の税金を支払うべきか分からず、納税できなかったと述べた。第三に、当該行為を行っていた時期に精神疾患(Insanity)を患っていたため、脱税の故意はなく、脱税のために行動したわけではないと主張した。興味深いことに、彼はこの精神疾患について、「詐欺を仕掛けた後、世界金融システムが崩壊するのではないかと心配になり、利益で購入したヨットを改造して、金融危機時に家族を守る準備をしたいと考えた」と説明している。

2.4 裁判所の判断の整理

米国『国内歳入法典(Internal Revenue Code, IRC)』第7201条(IRC§7201)は連邦レベルの脱税罪(The Federal Crime of Tax Evasion)を規定しており、この罪は重罪にあたり、最高5年の禁錮および10万ドルの罰金(法人の場合最高50万ドル)が科される可能性がある。Elmaani事件の担当裁判官は、検察がElmaaniの脱税罪成立を立証するには、United States v. Josephberg事件の判例[4]に従って以下の三つの要件を満たす必要があると指摘した。(1)著しい税負債の存在、(2)脱税の故意、(3)積極的な行動の実施。前記の通り、Elmaaniは要件(1)の成立を自ら認めており、脱税の故意については否定しながらも、要件(2)に対する異議を提起しないことを決定した。したがって、争点は最終的に要件(3)、すなわちElmaaniが脱税を目的とした積極的行為を行ったかどうかに集中することになった。これは主にElmaaniの第三の弁明に関連する。

検察は申請(motion)の形でElmaaniの弁明に反論した。検察は、精神健康に関する証拠は厳しく制限されるべきであり、Elmaaniが提示した精神疾患の証拠は「犯罪を『正当化』しようとする許可されない証拠(impermissible evidence that seeks to ‘excuse’ the crime)」であると主張した。なぜなら、仮にElmaaniが実際に金融システム崩壊や終末の妄想や恐怖を感じていたとしても、そのような精神的問題は所得税の納税義務と矛盾するものではない。つまり、Elmaaniはその精神疾患と同時に脱税の故意を持つことが可能である、とした。この検察の反論は裁判所に受け入れられ、Elmaaniの弁明は排除された。最終的に、裁判所はElmaaniが脱税罪から免れることを支援する証拠や説明は存在しないと判断した。ただし、この草案には具体的な判決結果は記載されておらず、詳細な理由付けおよび論証は正式な判決文の公表後に明らかになる予定である。

全体として、Elmaani事件の審理過程では激しい意見対立もなく、理論的な難問や不明瞭な事実も存在せず、争点は伝統的な犯罪構成要件の判断に集中しており、暗号資産関連の脱税犯罪特有の傾向や司法の姿勢が直接的に反映されたわけではなかった。しかし、Elmaani事件がICOブームの衰退期に発生した点、また暗号資産関連の刑事脱税事件が稀である点に鑑みると、米国のみならず世界的にも一定の先駆性と代表性を持っている。以下では、この事件から米国の暗号資産課税制度に関する知見を可能な限り抽出し、適切な延長分析を行う。

3 本件における課税関連内容の分析

3.1 米国における暗号資産課税制度

暗号資産に課税する前提は、その法的性質を明確にすることにある。これについて、米国内の異なる組織・機関は異なる見解を持っている。例えば、SECは暗号資産を証券と見なし、米国商品先物取引委員会(CFTC)は暗号資産デリバティブの性質から暗号資産を商品と位置づけているが、IRSは暗号資産を財産(property)と定義している。IRSは税務主管当局であるため、暗号資産の課税制度に関してはIRSの定性および規定が基準となる。

米国の暗号資産課税制度は主に所得税およびキャピタルゲイン税を中心に展開されている。広義にはキャピタルゲイン税も所得税の一種であるが、立法政策上の理由から別途設置されることが多い。IRSはすでに2014年、『投資家向けガイドラインおよび規則』(Notice 2014-21)において暗号資産の課税ルールを定め、財産と同様の課税制度を適用することを要求している。具体的には、暗号資産の購入および保有のみでは課税されない。所得税の観点からは、エアドロップ(AirDrop)、DeFi(分散型金融)での貸出、マイニング、給与・報酬としての暗号資産受領などが課税対象となり、その際の所得額は公正市場価値に基づいて算定される。キャピタルゲイン税の観点では、暗号資産を法定通貨に交換、贈与、商品・サービスの購入に使用、あるいは他の暗号資産と交換する場合に課税され、取得原価を控除した上で、保有期間に応じて異なる税率が適用される[5]。

ただし、本件におけるElmaaniの行為には特殊性がある。彼はPearlトークンを売却する前に、まずそのトークンを不正に発行している。売却による利益に対するキャピタルゲイン税の課税は当然として、IRSは「トークンの発行」行為自体に課税すべきかどうかについて明確な立場を示していない。これに対して、発行行為はマイニングと同様に計算を通じて新たなデジタル資産を創造するものであるため、同様に課税対象とすべきとの見解もある。本稿では、発行されたトークンが課税対象となるかどうかはその市場流動性に依存すると考える。流動性が乏しい場合、トークンの実質的価値は確定しがたく、所得額も特定できない。しかしElmaaniが不正に発行したのは、既に一定の流動性を持つ市場環境下のPRLであり、その価値は比較的明確であったため、これはElmaaniの所得に該当し、課税対象となるべきである。

3.2 米国連邦脱税罪

前項で触れた米国連邦脱税罪の三つの基本的構成要件は一見シンプルだが、多数の判例によって補完・発展され、豊かな内実を持つようになっている。これらの中には、本件判決草案では言及されていないものの、事件理解にとって重要な内容もある。

要件(1)は「著しい(substantial)」税負債の存在を求める。つまり、納税者が実際に納めた税額が本来納めるべき額に比べて著しく少ないことが必要である。これについて三つの注意点がある。第一に、米国の所得税納税義務は年度ごとに独立しており、三年連続で逃税行為を行った場合、一つの罪ではなく三年分それぞれで起訴されることになる。合算して一つの罪にすることはできない。この観点から、Elmaaniは2017年および2018年にそれぞれ一度ずつ連邦脱税罪に問われる可能性がある。第二に、連邦脱税罪において検察(通常は米国連邦政府)は被告の正確な脱税額を立証する必要はない。脱税行為に対する刑事罰の目的は特定額の税回収ではなく、税逃れ行為および税制への背信を懲戒することにある。そのため、「著しい」という判断基準について、米国判例法は絶対的基準や特定の公式を設けておらず、陪審員がケースバイケースで判断する[6]。この点を理解すれば、前述の判決草案において裁判官や検察、Elmaaniが税額について調査や反論を行っていない理由も明らかになる。第三に、前述のように、所得の出所はその課税可能性に影響しない。詐欺などの違法収入であっても所得税の課税範囲に含まれる[7]。したがって、SECによるElmaaniへの証券詐欺訴訟の判決結果がどうあれ、Elmaaniの脱税事件には影響しない。

要件(2)は被告が脱税の「故意」を持っていたことを要求するが、「故意」の判定には複数の基準がある。まず、「善なる動機」(good motive)は「故意」の弁明にならない。検察は「故意」の背後に邪悪または消極的な動機があったことを証明する必要はなく、「故意」とは、既知の法的義務を自発的かつ意図的に違反したことにすぎない[8]。次に、意図的な無知(willful ignorance)も「故意」として扱われる。これは、納税者が税法の規定を知らないことを自覚しながら、それでも申告を行う状態を指す。ただし例外もあり、税法自体が曖昧で誤解を招きやすい場合は、法律の無知や誤解が有効な弁明となる[9]。最後に、意思能力の低下または喪失も有効な弁明となるが、その前提は意思の問題が犯罪行為と直接関連していることである。そうでなければ、本件で検察が主張したように、納税とは無関係な精神疾患は脱税罪の免除理由とはならない。

要件(3)は脱税を目的とした「積極的行為」の存在を求める。このような行為には二つの形態がある。すなわち「評価回避(evasion of assessment)」と「支払い回避(evasion of payment)」である。前者は所得の漏れ・過少申告や控除の過大申告などを指し、後者は納税評価後に財産を隠匿して税金を回避することを意味する。単に納税しないという消極的行為は、連邦脱税罪の対象とはならない。Elmaaniの行為は「評価回避」に該当し、これは最も一般的な脱税形態である。もしElmaaniがトークン売却後に虚偽の申告書提出や匿名での取引などを行わず、ただ単に納税を拒否していたならば、IRC第2703条が定める「故意不納付罪」(misdemeanor)にとどまり、重罪である連邦脱税罪には問われなかっただろう。

3.3 米国における暗号資産課税申告要件

米国における暗号資産の課税申告には特別な項目や手続きはなく、依然として所得税およびキャピタルゲイン税の枠組み内で行われる。しかし、IRSは暗号資産取引者に対する申告要請をますます厳格かつ精緻にしており、執行および監督の強度も高まっている。これは直接的および間接的な二つの側面から現れている。直接的な側面としては、IRSが暗号資産取引者に対する税務管理を強化している点が挙げられる。例えば、2020年以降、IRSの1040税務申告書には「2021年中に、暗号資産の経済的利益を取得、売却、送金、取引、またはその他の方法で獲得しましたか?」といった質問が含まれるようになった。また、IRSは関連予算を増やし、暗号資産取引者に対する執行に人的・財政的リソースをより多く投入している。さらに、2024年新規則の施行により、取引または事業活動において1万ドルを超える暗号資産を受け取った個人はIRSに報告義務を負うことになる。間接的な側面では、IRSは主にCEX(中央集権型取引所)などを通じて圧力をかけ、課税関連情報を取得している。CEXに登録して取引を行うにはKYC認証が必要であり、納税者が自ら暗号資産取引の税務情報を申告しなくても、CEXは自社の年次税務申告書に1099フォームなどを通じて間接的にユーザーの取引情報をIRSに提供する。また、IRSはブロックチェーン解析技術を活用して取引情報を追跡しており、特定のアドレスがCEXなどとやり取りしていた場合、その所有者の情報および納税状況が把握される可能性がある。

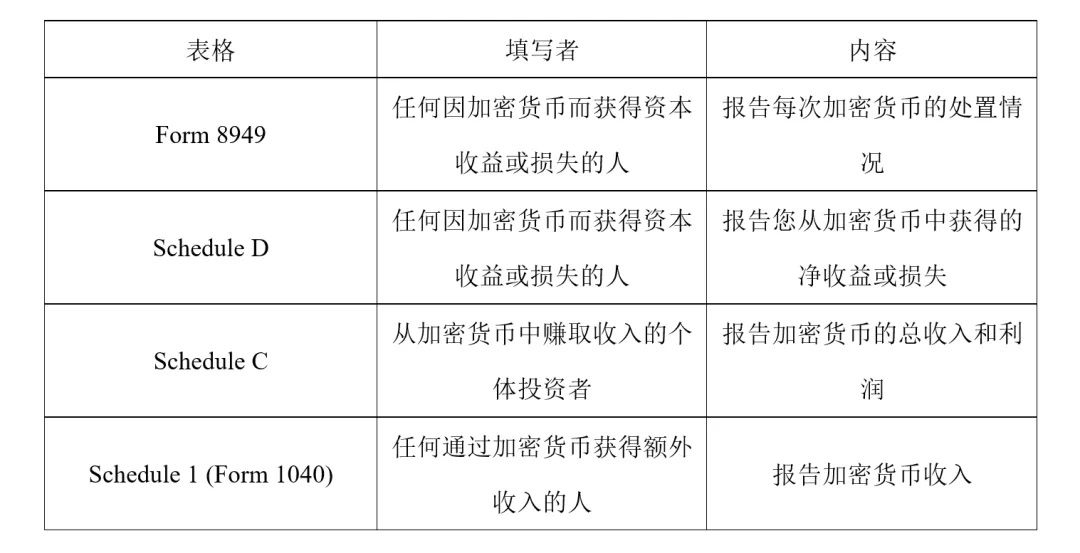

具体的には、暗号資産の課税申告を行う際、納税者は以下のフォームを記入する必要があるかもしれない:

また、納税者はCEXから1099-K、1099-MISC、または1099-Bフォームを受け取ることがあるが、どのフォームが提供されるかは取引所による。ただし、1099-Kは上記表に列挙されたフォームのように個人取引の課税状況を報告するものではなく、IRSが取引情報を把握するためのものにすぎない。1099-MISCおよび1099-Bも同様である。しかし、これらのフォームは暗号資産取引に完全に適合していないため、IRSは今後、暗号資産取引の実態により適した1099-DAフォームの導入を計画している。

4 おわりに

暗号資産の急速かつ力強い発展と対照的に、それに伴う法制度は相対的に遅れており、特に暗号資産取引における詐欺行為および課税問題に関しては、米国をはじめとする世界各国でまだ整備された規制体制が確立されていない。Elmaani事件は証券民事詐欺と課税刑事犯罪の両面を含んでおり、前者は広範な投資家の正当な権利利益を損ない、後者は国家財政収入を脅かすものである。本稿はElmaani事件に関連する米国連邦脱税罪に焦点を当て、脱税罪の構成要件を分析するとともに、米国の暗号資産課税制度および具体的な申告要件について考察した。しかし、暗号資産分野の複雑さおよび税務コンプライアンス業務の専門性に鑑み、本稿では要点を絞って展開したに過ぎず、暗号資産取引の課税に関するさらなる理論的・実務的問題については、今後別の機会に詳述することとしたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News