見解:我々は現物イーサリアムETFの否認に備えるべきだろうか?

TechFlow厳選深潮セレクト

見解:我々は現物イーサリアムETFの否認に備えるべきだろうか?

「証券化リスク」というよくある議論に加え、データ面でも、ホエールやデリバティブ取引業者の間では承認への期待感はそれほど高くない。

執筆:BloFin

翻訳:Frank、Foresight News

現物ビットコインETFと比較して、PoSメカニズムや価格操作リスク、証券化リスクのネガティブな影響により、現物イーサリアムETFの承認確率は著しく低下している。しかし、たとえ現物イーサリアムETFが承認されようが否かにかかわらず、最終的にはETH価格の突破的上昇には何ら影響しない。

ただし、他の競合チェーンの台頭により、イーサリアムの市場シェアがさらに拡大することは難しくなる可能性がある。

証券化リスク

多くの投資家は、現物ビットコインETFの承認後であれば、現物イーサリアムETFも「時間の問題だ」と考えている。以前、一部のアナリストはベライダー(BlackRock)が現物イーサリアムETFの申請者の一つであるため、その承認可能性は80%に達すると予想していた。

しかし、より多くの詳細が明らかになるにつれて、アナリストらは現物イーサリアムETFに対する期待を徐々に下方修正している。

こうしたアナリストの懸念は根拠がないわけではない。昨年、イーサリアム先物ETFは承認されたものの、現物ビットコインETFが上場したことで米証券取引委員会(SEC)の委員長は、暗号資産現物ETFの審査基準を見つけ出したように見える――証券的属性を持たず、「証券化リスク」のない「商品トークン」であるということだ。

疑いなく、ビットコインは米SECにとって「黄金標準」の一つと言える:

-

ビットコインは採掘可能な金と同様、供給量が限定され再生不可能であり、取得には特定のコストが必要である;

-

ビットコインネットワークは安定かつ成熟しており、コンセンサスメカニズムのアップグレードなどの要因により、将来予見可能な範囲で大きな変化を起こすことはない。小麦がトウモロコシになることはないのと同じである;

-

ICO(初回トークン発行)やその他の形態での資金調達を経ていないため、市場はユーザー間の売買によって徐々に形成されてきた。これはシカゴの牛・穀物市場がシカゴマーカンタイル取引所(CME)設立の主な理由となったケースと類似している;

-

保有者数が多く分散しており、価格操作リスクは比較的低い。

一方、イーサリアムの場合、これらの基準を完全に満たしていないように思われる。

確かにイーサリアム2.0で導入された新メカニズムおよびその後のアップグレードにより、ETHは通貨供給量の減少(デフレ傾向)を示しているが、PoSメカニズム下ではETHは継続的に新規発行され、理論上の総量に上限はなく、「インフレ」と「デフレ」はネットワークのアクティビティと密接に関連している。

たとえば、イーサリアムネットワークのアクティビティが低かった2023年7月には、再び「インフレ」状態が発生したことがある。

ある人々はイーサリアムを「再生可能なデジタル商品」と例え、トウモロコシや大豆など再生可能な農産物に類比している。 それはデジタル空間で「植えて」「収穫できる」とし、PoSメカニズムを「播種」に例える――32ETHを保有することは「種子」を持つことに相当し、ステーキングに参加してリターンを得られるとする。

しかし、農作物を保有しても投票権は得られないが、ETH保有者はPoSメカニズム下で投票権を持ち、保有量が多いほど投票力が大きく、イーサリアムネットワークの将来への影響力も大きくなる。また、ETHを「商品」ではなく「証券」に近づける合理的な説明を見つけるのは難しい。

-

イーサリアムネットワークは常に進化し続けている。たとえば、CMEにイーサリアム先物が正式上場した翌年に、重要なアップグレードが行われ、コンセンサスメカニズムがPoWからPoSへ移行し、メインネットのフォークも発生した。イーサリアムは「テセウスの船」のように、常にアップグレードされ続けており、2024年3月のETHと2021年3月のETHは本質的に大きく異なっている;

-

ETHは2014年にICOによる資金調達を行っており、この行為によりETHは「証券的属性を持つ資産」と分類される可能性がある。米SECや他の国の金融機関は「ICOトークンは証券とみなされる可能性がある」と表明しており、議論のある属性を持つ資産については、米SECはより慎重に検討するだろう;

-

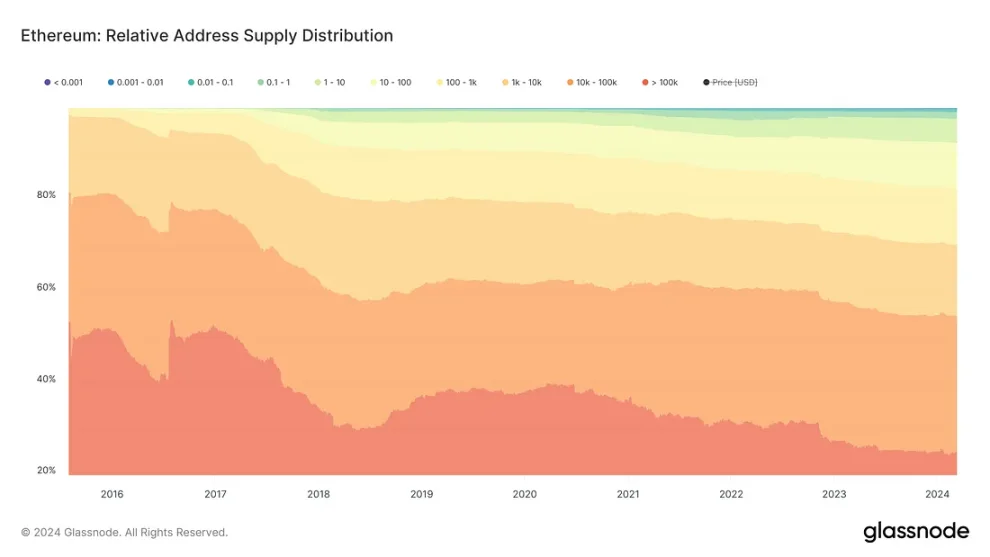

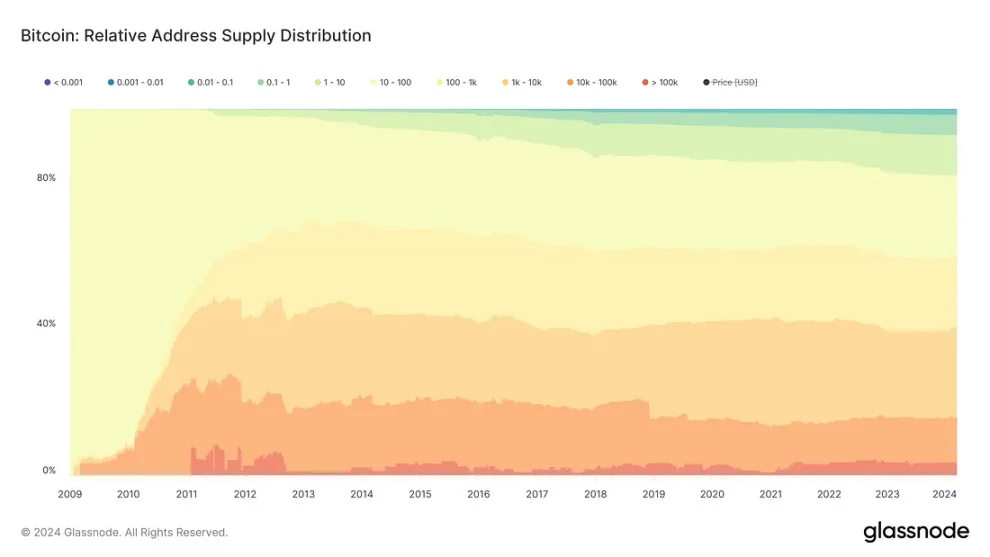

ホエール(巨額保有者)の保有問題。Glassnodeの統計によると、約55%のETH供給(約6600万枚)が1,041のアドレスによって保有されており、平均残高は1万ETHを超える。対照的に、小口投資家の保有は全体の45%未満に過ぎない。 また、PoSメカニズム下ではトークン保有と投票権がほぼ直接連動しているため、これらの1,041アドレスの保有者はイーサリアムネットワークのアップグレードや運営に大きな影響を与えることができる;

対照的に、ビットコイン保有者は投票権を持たず、ネットワーク運営に重大な影響を与えることはない。2009年以来、ビットコインの保有分布は非常に分散している。2024年3月時点で、1,000BTC以上を保有するホエールは流通量の約40%を占めており、ホエールアドレスの数も2,100に達している。 これにより、ビットコインの価格操作可能性はイーサリアムよりも明らかに低い。

もちろん、米証券取引委員会(SEC)は油断していない、少なくとも現時点ではそうである。公式文書において、米SECはイーサリアムのPoSメカニズムがもたらす潜在的リスクについて懸念を表明している:

「ETHおよびそのエコシステムには、PoSメカニズムや少数の個人または組織による支配・影響が過度に集中するといった特徴があり、それらがイーサリアムの詐欺や操作の脆弱性に関する懸念を引き起こす可能性があるのか?」

まとめると、「証券化リスク」が存在するため、現物イーサリアムETFの承認を願いつつも、米SECによる否決にも備えておく必要がある。

ホエールたちの見方

現物ビットコインETF承認時と比べて、現物ホエールやデリバティブトレーダーは、現物イーサリアムETFの承認に対してあまり高い期待を持っておらず、すでにその覚悟ができている。

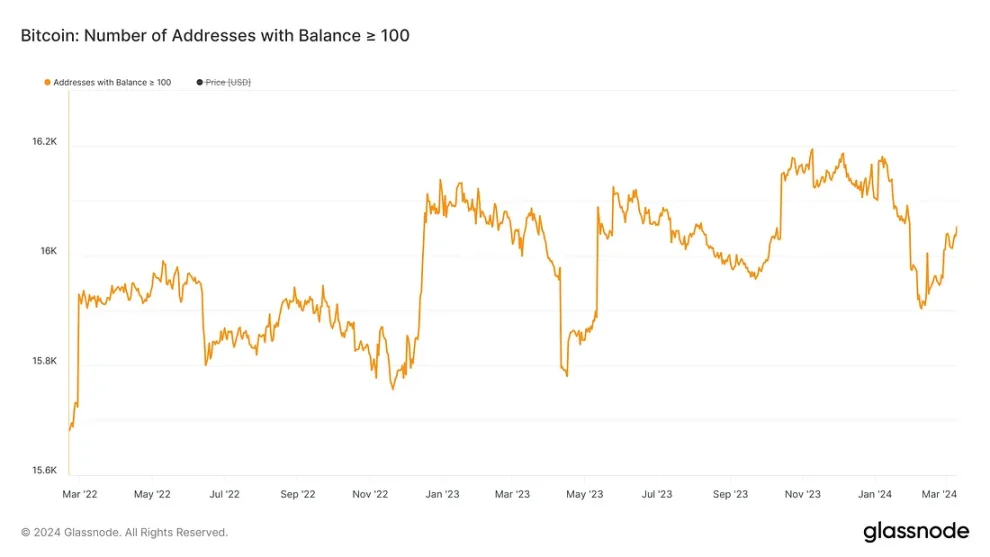

オンチェーンデータから見ると、マイナーの四半期ごとの売却行動が統計に一定の影響を与えているものの、2023年5月以来、100BTC以上の保有アドレス数は明確に増加している。2022年第1四半期および2023年前半と比較して、マイナーの売却がアドレス数に与える影響は明らかに弱まり、これは現物ビットコインETF承認前に、多くの現物ホエールが大量にBTCを購入したことを意味している。

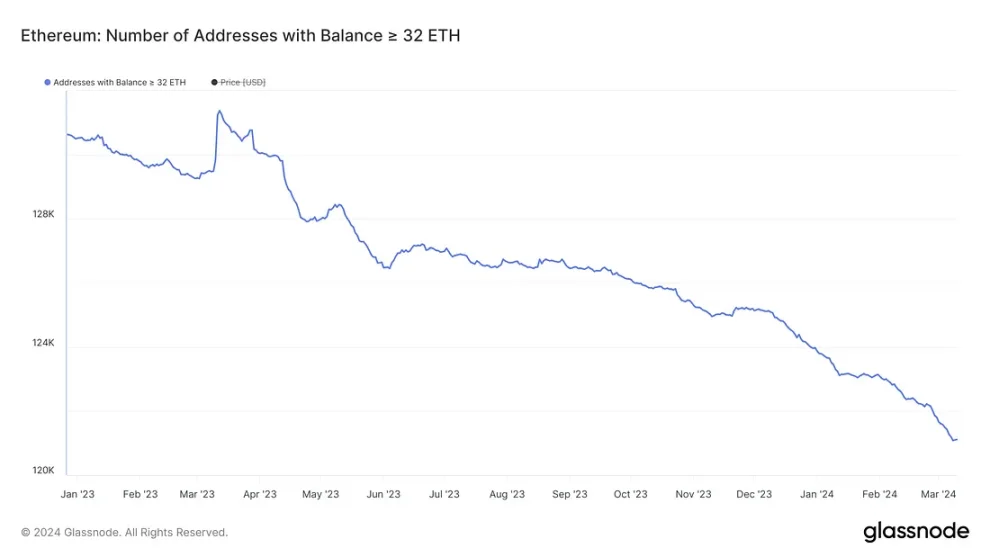

しかし、ETHのオンチェーンデータには同様の兆候は見られない。比較的緩い基準を用いても、32ETH以上を保有するアドレス数は2023年1月以来一貫して減少している。 現物イーサリアムETFへの期待による投機的な盛り上がりも、この下降トレンドに顕著な影響を与えず、むしろ下落速度が加速している。

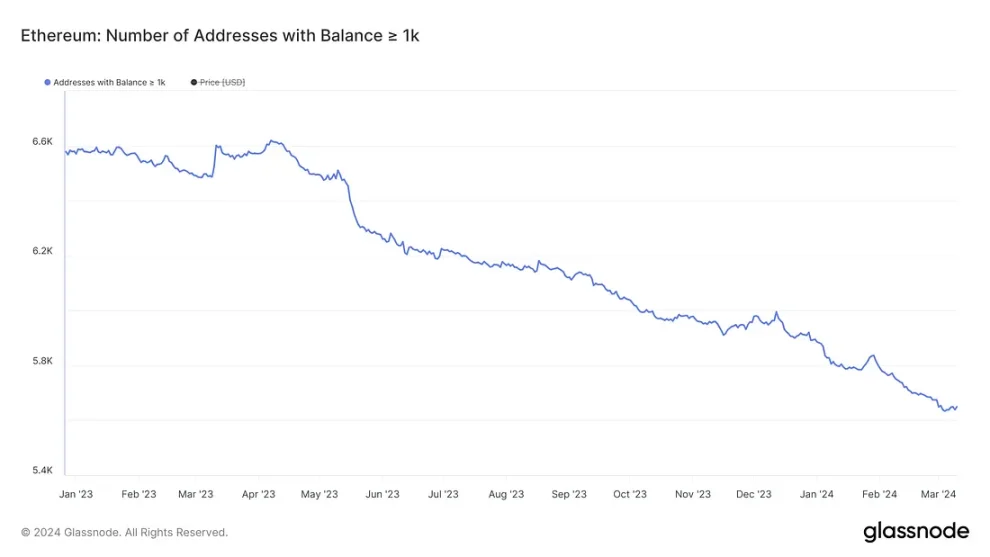

もし1,000ETH以上を保有するアドレスのみを考慮しても、同じ結論が得られる。つまり、ホエールたちは投機的ムードや楽観論を利用して利益を得るためにETHを売却しているように見える。

オプション市場でもいくつかの手がかりが見られる。現物ビットコインETF申請の発表後、BTCおよびETHの長期オプションにおける「歪度(スキューズ)」(Foresight News注:統計学的概念で、データ分布の非対称性を表すもので、負の歪度と正の歪度がある)は大幅に上昇し、2023年11月にピークを迎えた。これは当時のオプショントレーダーが価格上昇(買い)に賭けていたことを示している。

対照的に、現物イーサリアムETF申請のニュースはオプショントレーダーの追加的な強気ムードを引き起こさなかった。今年2月の長期オプション歪度の上昇は、流動性の回帰による影響の可能性が高い。

現物ETFは本当に重要か?

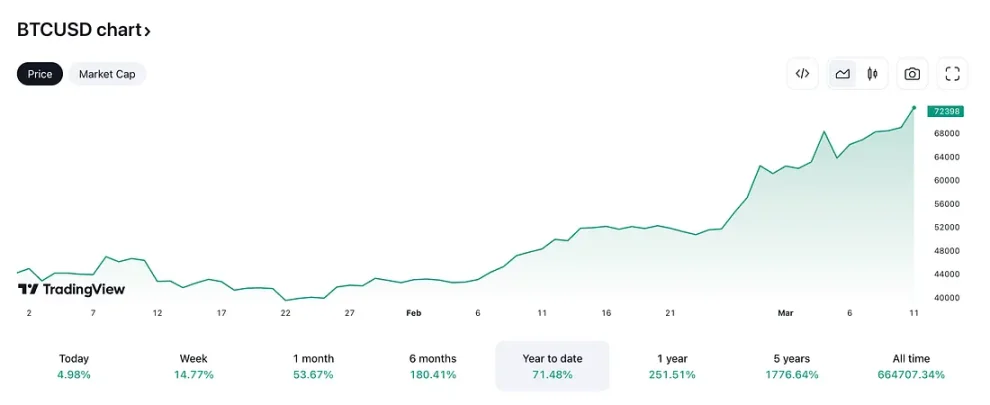

間違いなく、現物ETFは確かに重要であり、その承認は関連暗号資産の価格に上昇効果をもたらす。現物ETFが承認された後、米国株式市場からの追加的な流動性支援により、ビットコイン価格は年初来で71%以上上昇し、72,000ドルを突破し、新たな過去最高値を更新した。

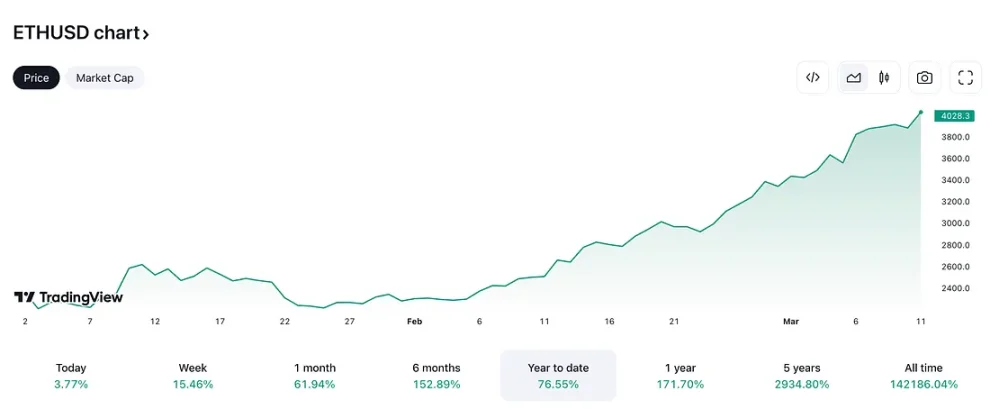

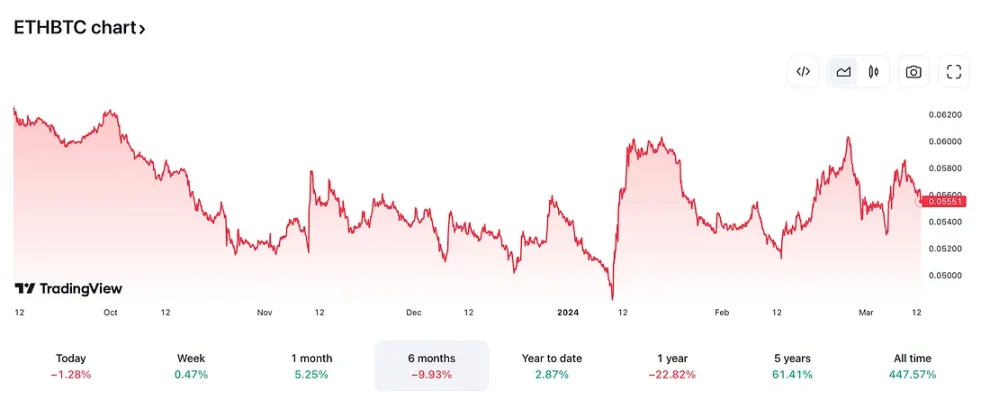

注目すべきは、ETHの対BTCパフォーマンスがやや弱いものの、価格上昇率としてはETHはBTCに劣らず、年初来の上昇率はむしろわずかにBTCを上回っている。

ETHの最近の良好なパフォーマンスは、複数の要因によるものである:

一方で、ビットコイン価格が大幅に上昇すると、暗号資産市場の投資家の慣性により、彼らはビットコインを売却し、イーサリアムの購入に回す傾向がある。ビットコインに蓄積された流動性が「移植」され、イーサリアムや他の暗号資産市場に流入する。同時に、流動性の急速な回帰はイーサリアム価格にさらなる支えを提供し、相対的に高いボラティリティがより高い成長ポテンシャルをもたらす。

したがって、中長期的には、より多くの資金が暗号資産市場に流入するにつれて、イーサリアム価格の上昇は予想可能であり、すでにデリバティブ市場の価格に反映されている――遠方のコールオプションに継続的に存在する正の歪度は、投資家の強気姿勢を最もよく表しており、イーサリアム価格が新記録を更新するのは時間の問題だ。

現物ETFの承認は上記のプロセスを加速させるだけだが、承認されなくても構わない。イーサリアム価格は若干の変動や大幅な下げを経るかもしれない。しかし、ブルマーケット環境下では、下落によるギャップはすぐに埋められ、イーサリアム価格の上昇トレンドは根本的に変わることはない。

注目すべきは、もし現物ETFが承認されなければ、イーサリアムは暗号資産市場内部の他の競合――例えば過去6ヶ月でBTCを上回るパフォーマンスを示したSOLや、他パブリックチェーンのトークンたち――と向き合う必要があることだ。

イーサリアムの優位性は当面脅かされないかもしれないが、他の競合は確かに本来イーサリアムに流れ込むはずの流動性を奪うことになる。世界中の中央銀行が概ね安定的な金融政策を採用しているため、流動性が暗号資産市場に戻るプロセスは「比較的ゆっくりで安定的」なものとなる。そのため、既存の流動性を巡る争奪戦が、イーサリアムが直面する主要な課題の一つとなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News