「チェーン上のFRB」が緊急利上げ、Makerが「DAI防衛戦」を開始か?

TechFlow厳選深潮セレクト

「チェーン上のFRB」が緊急利上げ、Makerが「DAI防衛戦」を開始か?

DSR、複数のコア金庫がなぜ大幅に金利を調整するのか、MakerおよびDeFi市場はどのような影響を受けるのか?

執筆:ImperiumPaper

翻訳:Frank、Foresight News

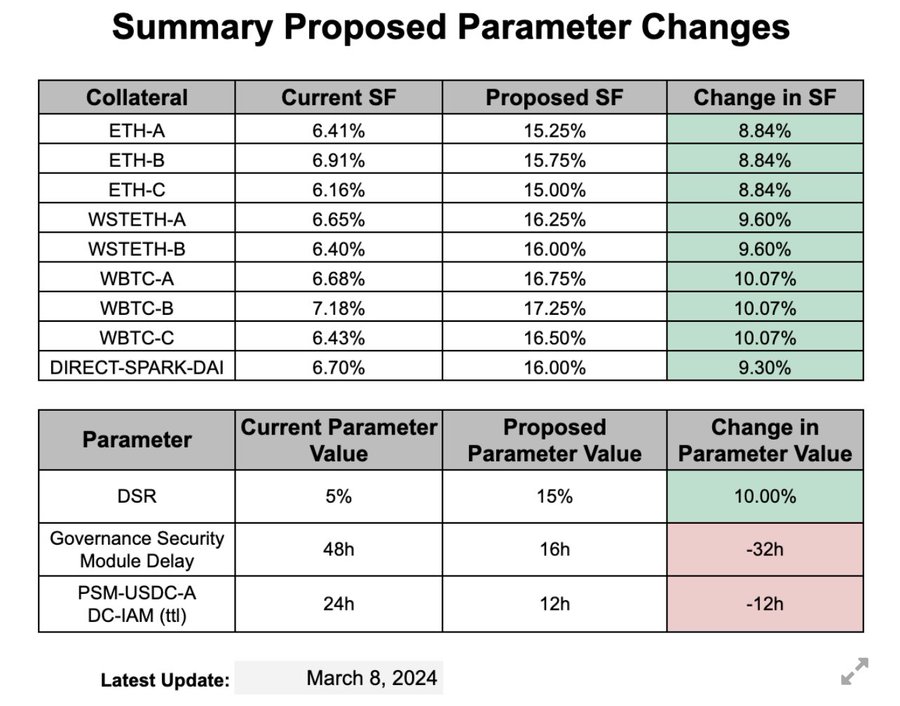

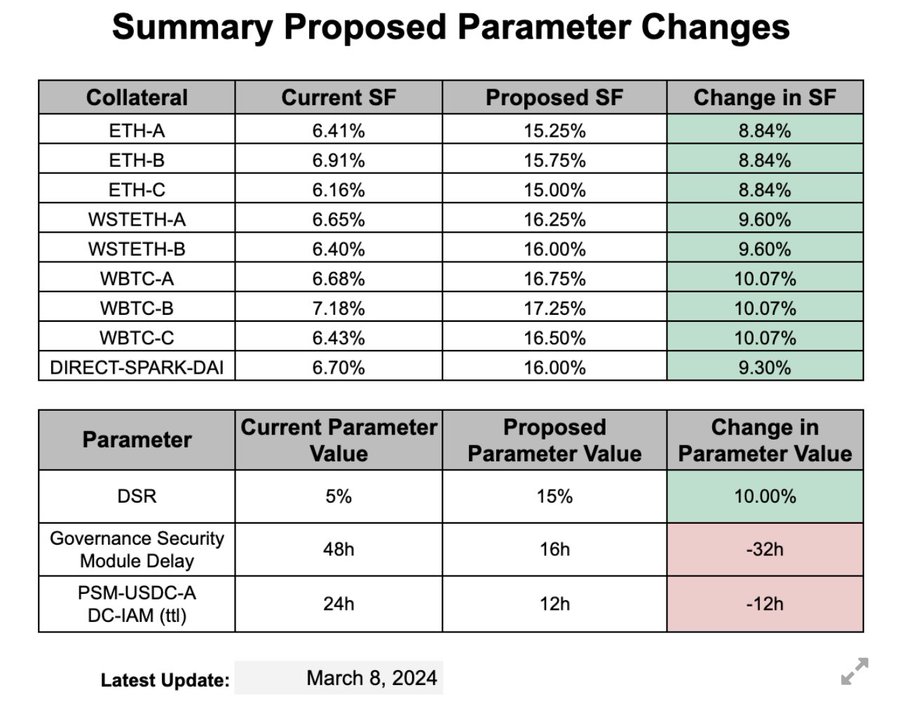

編集者注:3月11日、MakerDAOはDAI貯蓄率やETH、WBTCなど複数の主要カスコの安定化手数料について一連の調整を実施した。本稿ではその背景にある理由と今後の影響について簡単に分析する。

端的に言えば、MakerDAOのペッグ安定化モジュール(PSM)は先週、大量のDAI資金流出に見舞われた。現時点での流出はまだ許容範囲内ではあるが、Makerは国債準備(tbills)の清算およびCoinbase Custodyの冷蔵財布に保管されていたUSDCの引き出しによって対応せざるを得ず、現時点で9億ドル以上がPSMに注入されている。

注意すべき点として、MakerDAOはこれを明言していないが、過去3か月間にわたり国債準備(tbills)を緩やかに売却し続けていたことを示唆している。

Makerが直面する「為替安定」のジレンマ

大雑把に言えば、DAIの資金流出の原因は、MakerDAOおよびSparkの貸借金利が業界他社より低いことにある。

明確にしておくべきは、Atlasプロトコルは異なる計算式でMakerマネーマーケットの金利を設定しているが、これらの式は最終的にすべて3か月物米国短期国債(T-bill)金利に連動している(Foresight News 注:Atlasプロトコルとは、MakerDAOを管理する基本ルールセットである)。

つまり要するに、MakerDAOのシステム金利は最終的に3か月物米国国債金利に依存しており、詳細を知りたい場合は「Yield Collateral Benchmark(収益担保ベンチマーク)」を検索するとよい。

これはさらに、DeFi全体の市場金利が従来の金融(TradFi)に対して上昇する中で、MakerDAOのDAI金利が貸借コストの増加を適切に反映できていない(Foresight News 注:すなわちDAI金利の引き上げが遅れている)ことを意味する。

変動相場制であれば、こうした乖離はインフレを引き起こす。しかし、固定相場を維持する通貨(すなわちDAI)にとっては、1ドルとの1:1のペッグを維持するために、外貨準備(USDC)を動員して市場介入を行い、為替連動を保証しなければならない。

問題は、Makerの行動が縛られている点だ。前述のように、金利が米国債金利に決定されているため柔軟な調整ができない。MakerDAOの運営に詳しくない人にとっては理解しづらいかもしれないが、Makerの「エンドゲーム」はAtlasプロトコルを厳密に遵守することであり、毎週会議を開いてAtlasの解釈を検討している。そのため、些細なルール変更さえも非常に困難であり、DeFi市場金利との乖離による圧力が蓄積し続けている。

そして先週、状況は急激に悪化した。PSMのUSDC準備高が枯渇するまでわずか26分という状態になったのだ。このタイミングでRichard Heartが3億枚以上のDAIを大量に売却し、大量のETHを購入した。確かにMakerDAOは依然として10億ドル相当の米国債を保有しているが、週末には電信送金が即時に入金されないため、予測不能な状況となり、MakerDAOは極めて大きなプレッシャーにさらされた。

このような背景のもと、BA Labsチームは緊急の手数料調整を提案した。彼ら自身も、このアプローチが極端だと認めているだろう(Foresight News 注:BA Labsは3月9日にDAI関連の各種手数料引き上げを含む包括的提案を提出)。

ただし、政治的な観点から見ると、単純に金利を上げ続ける道は現実的ではないことに留意すべきだ。

Makerの措置をどう見るか

以上で原因分析は終わり、次に背後にある論理を見てみよう:

-

DAI返済を促進するために金利を引き上げる-特にUSDCをDAIに換えて返済する形が望ましい;

-

DAI保有を促進するためにDSR(DAI貯蓄率)を引き上げる-同様に、ユーザーがPSMで操作する形が望ましい;

これらの措置は比較的直接的で明快である。

潜在的な結果についても分析できるが、以下はすべて推測を含むことに注意してほしい:

貸付金利の引き上げは伝統的かつ正しい対策だが、一度にこれほど大幅な金利調整を行う方法自体には疑問の余地がある。少なくとも私の見解では、市場のボラティリティを引き起こす可能性がある(もちろん、そうならない可能性もある)。

DSR金利については、やや懐疑的だ。この調整はやや早まった感があり、貸借双方が新金利に適応し、実際の収益を評価した上で、より慎重に調整すべきだったと考える。

CHAI/sDAIの担保としての利用やBlastとの統合などの機能を考え合わせると、DSRを(15%のように)これほど高く設定する必要はない。つまり、DSRの金利調整は過度に強硬だった。

私は暗号分野にいる期間が、ほとんどの参加者よりも「長い」かもしれない。歴史的に見れば、固定相場を維持していた多くの通貨が市場金利に追随できずに打撃を受けた例は多くある。したがって、MakerDAOが貸付金利の引き上げにより正しく是正したのは正しいが、おそらくDSR金利の面では同じ過ちを繰り返しているのではないかと思う。

全体として、これは1997年のタイ/インドネシア/フィリピン、あるいは1994年のメキシコに似ているように感じる。すなわち、MakerDAOのDSR金利引き上げは拡張的金融政策のように見えるが、FRBとは異なり、DSRは簡単に再担保化でき、それによって借り入れコストを下げてしまう点が問題だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News