永遠インフレは本当に下がらないのか?YESの背後にあるチームBaselineの正体を暴く

TechFlow厳選深潮セレクト

永遠インフレは本当に下がらないのか?YESの背後にあるチームBaselineの正体を暴く

「値上がりはするが下がることはない」はどのように実現されるのか?

執筆:Peng SUN、Foresight News

最近、Blast 上の YES が大きな注目を集めている。「ミーム」、「絶対に下がらない」、清算メカニズムなし、レバレッジ倍率など、まるでポンジーシchemeそのものであり、コミュニティにFOMO(恐怖による買占め)を引き起こしている。Cinneamhain VenturesのパートナーであるAdam Cochran(AC)でさえもDiscord上でコミュニティと議論し、Baselineのすべてのコードを読み通したほどだ。さらに、KOLたちも次々と購入しており、チェーン上のデータによると、マージーダイガーは昨日、平均コスト4.47ドルで150万ドル相当のYESを保有開始した。

しかし、多くの人が疑問に感じているだろう。なぜYESは「下がらない」のか?なぜ供給量が常にインフレーションするのか?本稿では、Foresight NewsがYESおよびその背後にあるチームBaselineの正体に迫り、彼らがいかにして「武当梯雲縦(ぶとうていうんじゅう)」のような上昇を実現し、なぜ継続的にトークンを発行し続けるのかを解説しよう。まずはYESについて見ていこう!

YESとは何か?

YESは、Blast上で最初にBaselineの自動化されたトークンエコノミクスを活用したERC420トークンであり、まもなくBlast上にリリースされる予定だ。しかし、Baselineが定義するBRC-420とは一体何なのか?明確な定義や説明は依然として見つかっておらず、おそらくこれはBaselineが新たに考案した概念なのだろう。

YESは当初、3月2日10:00に初回Baseline価値(IBLV)のプレセールを開始し、3月3日03:55までにすでに87%の販売を完了した。チームはYESに対して最低価格(IBV)を設定しており、条件を満たすコミュニティメンバーはETHを預けてIBV価格でYESを購入でき、上限は340枚だった:

-

Base Invadersゲームに参加し、DiscordでJeet Slayerロールを取得した100名のユーザー、Basedロールを取得した400名のユーザーに228ETH(67%)が分配された;

-

Jimmy Stimmyコミュニティのメンバーには112ETH(33%)が分配された。

Dexscreenerのデータによると、3月3日午前8時、YESは1.92 USDTで取引を開始。上場から約2時間で、Blast全体の取引量の半分を占めるまでになった。3月4日午前4時、最高7.07 USDTに達し、価格は3倍以上上昇。現在は5.83 USDT前後で推移している。

YESは「下がらないトークン(up-only token)」と称しており、チームメンバーもコミュニティ内で繰り返しFOMOを煽っている。

YESのTwitterアカウントでは「今日の天井が明日の底」と宣言している。しかし、昨日、公式アカウントは凍結された。

ここまで読むと、「IBLVって何?」「『下がらない』って完全にポンジーじゃないか!」と思うかもしれない。では、実際にはどうなっているのか?焦らず、まずはYESの背後にあるチームBaselineから順を追って明らかにしていこう。

Baselineの来歴

最近Blastに注目しているなら、BaselineがBlast BIG BANGで選ばれた47の優勝プロジェクトの一つであることはご存知だろう。さらに遡ると、Baselineの前身は昨年5月に750万ドルのフラッシュローン攻撃を受けたJimbos Protocolである。前述の通り、BaselineはJimbosプロトコルの被害者(Jimmy Stimmyコミュニティメンバー)にもYESの割当枠を提供している。

Jimbosは昨年7月28日にBaseline Protocolへ名称変更し、許可不要のアルゴリズムMMプロトコルを構築すると発表した。このプロトコルはOlympusが提唱した「プロトコルが流動性を所有する(POL)」の概念を拡張し、スマートコントラクトを通じて集中型流動性プール内のトークン流動性を管理するものだ。これを見て、「Trader Joeの流動性注文簿」や「Uniswap v3の集中流動性」と似ていると気づくだろう。ただしBaselineの違いは、コードによって自動MMを実現し、流動性の展開を最適化することにある。チームは「人間は信頼できないし、運用コストも高い」と考えているのだ。

POLについて言えば、多くの人がBaselineとOlympusチームの関係を疑うだろう。だがBerachainの創設者Smokey The BeraはOHMとBaselineの関連を否定しており、「POLのアイデアを借りるなら、OHMの名前に頼らず、自らの力で成功すべきだ」と述べている。

今年2月15日、Baselineが正式にローンチした。その仕組みはシンプルだ。初期流動性はすべてBlastのネイティブDEXであるThruster(Uniswap v3のフォーク)に展開され、ユーザーはETHを預けてプロトコル内のトークン(例:YES)を購入できる。預けられたETHはプロトコルの流動性ポジションとなり、Baselineの許可不要のMMメカニズムおよびネイティブ貸出メカニズムに利用される。Baselineはさまざまな方法で十分な流動性を確保し、全員がYESなどのトークンを売り払った場合でも、そのトークンの最低価格(BLV)を維持できるように設計されている。実際には、スマートコントラクトが攻撃されず、ユーザー数と資金量が増えれば、BLVの価格は決して下がらず、むしろ上昇し続けることになる。

「下がらない」はどのように実現されるのか?Baselineの「武当梯雲縦」

Baselineプロトコルにおいて、「Up Only(下がらない)」は非常に重要な技術的能力であり、また一種のミーム文化でもある。

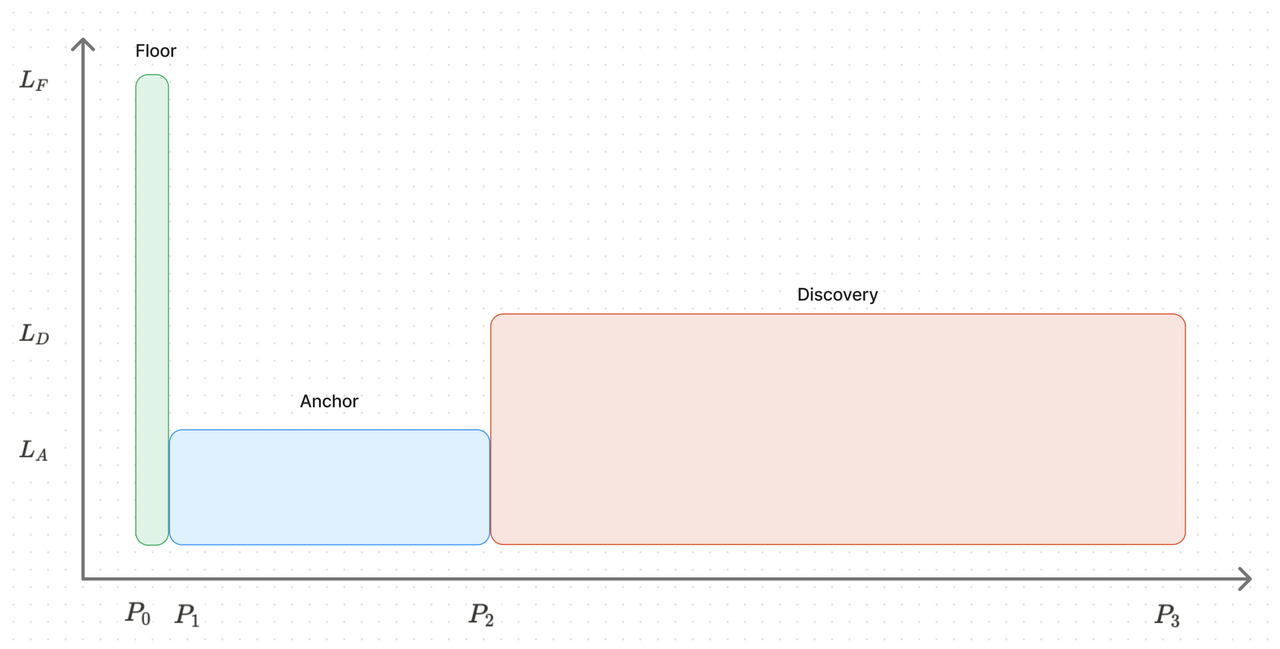

改めて、BaselineのアルゴリズムMMメカニズムから説明しよう。まず、ユーザーがトークン(例:YES)を購入し、ETHの流動性を提供すると、プロトコルが保有する流動性ポジションはFloor、Anchor、Discoveryの3つの価格帯に分割・配置される:

-

Floorは価格帯が最も狭く、流動性も最も集中している。大量のユーザーが流通トークンを一斉に売却しても、狭い範囲内で十分な流動性が確保され、BLV価格は下落しない;

-

Anchorは若干広いが、流動性は少ない。主に過渡的な役割を果たし、資金がDiscovery側に入りやすくする;

-

流動性がFloor・Anchor帯を超えると、より広いDiscovery価格帯に入る。通常のユーザーはこの帯で取引を行う。ここでの流動性は分散しており、トークン価格の上下変動を促進する。

* 現在、YESの市場価格は0.001601 ETH(約5.77 USDT)、BLVの底値は0.00116 ETH(約4.18 USDT)、Anchor帯は0.0012~0.0016 ETH(約4.32~5.77 USDT)、Discovery帯は0.0016~0.3679 ETH(約5.77~1327 USDT)。

通常、大口投資家(ホエール)が参入し、Anchor帯を超えてDiscovery帯で新規トークンを鋳造し、BLVやAnchorよりも高い価格で売却することで利益を得る。利益が十分に蓄積されると、アルゴリズムMMがshift()を呼び出してFloor帯の上限価格を引き上げ、次のDiscovery帯の下限価格も同様に引き上げる。同時に、Anchorポジションから一部のETHをFloorポジションに移動させ、Floorの流動性を強化する。利益がさらに増えれば、プロトコルはより高い価格で全ての流通トークンを買い戻し、トークンの底値を引き上げ、余剰ETHを使って新たなAnchorポジションを再展開できる。もちろん、プロジェクト側が手動で価格帯をAnchorに調整することも可能だ。また価格が下落した場合は、流動性リバランス戦略によりDiscoveryポジションがslide()され、市場価格に合わせて縮小され、Anchor帯が圧縮されるが、Floorの底値には影響しない。これが直感的でなければ、以下のサイトでBaselineトークンの流動性ポジション配分をシミュレーションできる:https://baseline-simulations.streamlit.app/。

ここまで聞くと、濃厚なポンジー臭がしないだろうか?Baselineはまさに、プレミアム価格でトークンを販売することで利益を得ており、プロトコルの収益が常に流通中のトークン価値を上回るように設計されているのだ。

次にBaselineの貸出メカニズムを見ていこう。これは超過担保型の貸出であり、LTV(ローン・トゥ・バリュー)は100%に設定されている。また、BaselineはPOLを拡張しているため、プロトコルが流動性を保有する安全性は高まり、ユーザーは資金引き出しリスクを考慮する必要がない。さらに、Baselineの貸出には一切の清算リスクがなく、各トークンにはFloor価格の準備金が存在するため、プロトコルは借り手の資産を没収せず、代わりにローン期間に基づいて処理される。返済期限に延滞した場合、プロトコルは担保品を燃やす(バーン)だけでよく、それによって内在価値比率に応じて流通供給量と準備金が削減される。

Baselineの設計では、ユーザーが購入したトークンを担保にETHを借り出し、それを再び使ってトークンを購入してレバレッジポジションを構築できる。つまり、清算リスクがない中で、ユーザーがBaselineトークンを購入すれば、担保貸出によって2倍のレバレッジを実現できる。この一連の操作こそが、Baselineトークン価格に「武当梯雲縦」を授けるのである。ただし注意点として、ユーザーは一度に一つのローンしか申請できず、ローン時に0.01095%の一括費用を支払う必要がある。

ここで、BLVを向上させるためのプロトコル利益の発生方法を3つ紹介する:

-

LP収益:BaselineのLP収益は主にDiscovery帯に集中しており、現在約78%の流動性がこの帯に展開されており、稼働待ち状態だ。この帯の手数料率は1%で、このプールでの交換には1%の手数料がかかり、その収益は直接BLV底値の上昇に使われる。

-

流動性リバランス手数料:shift()中に、プロトコルは一部の資金をFloor帯に移動させて流動性を増加させる。BLV価格が上昇すると、プロトコルは余剰トークンを計算し、その一部をチームに送る(すべての流動性がプロトコル上に展開されており、チームへの割当はないため);

-

貸出手数料:ユーザーがローンを開設または延長する際に支払う一括日割り費用は、直接BLVの上昇に使われる。

謎のプロトコル:YESは永遠にインフレするのか?

多くの人が疑問に思うだろう。Blastのブロックエクスプローラーで見るYESの総供給量は常に上昇しているが、これは一体どういうことか?コミュニティではこれを「プロトコルの謎(Mystery of the protocol)」と呼んでおり、誰も真相を理解していない。また、現時点でのYESやBaselineに関する紹介資料は、トークンインフレの問題を避けている。無理もない、Baselineのドキュメント自体が説明していないのだから。

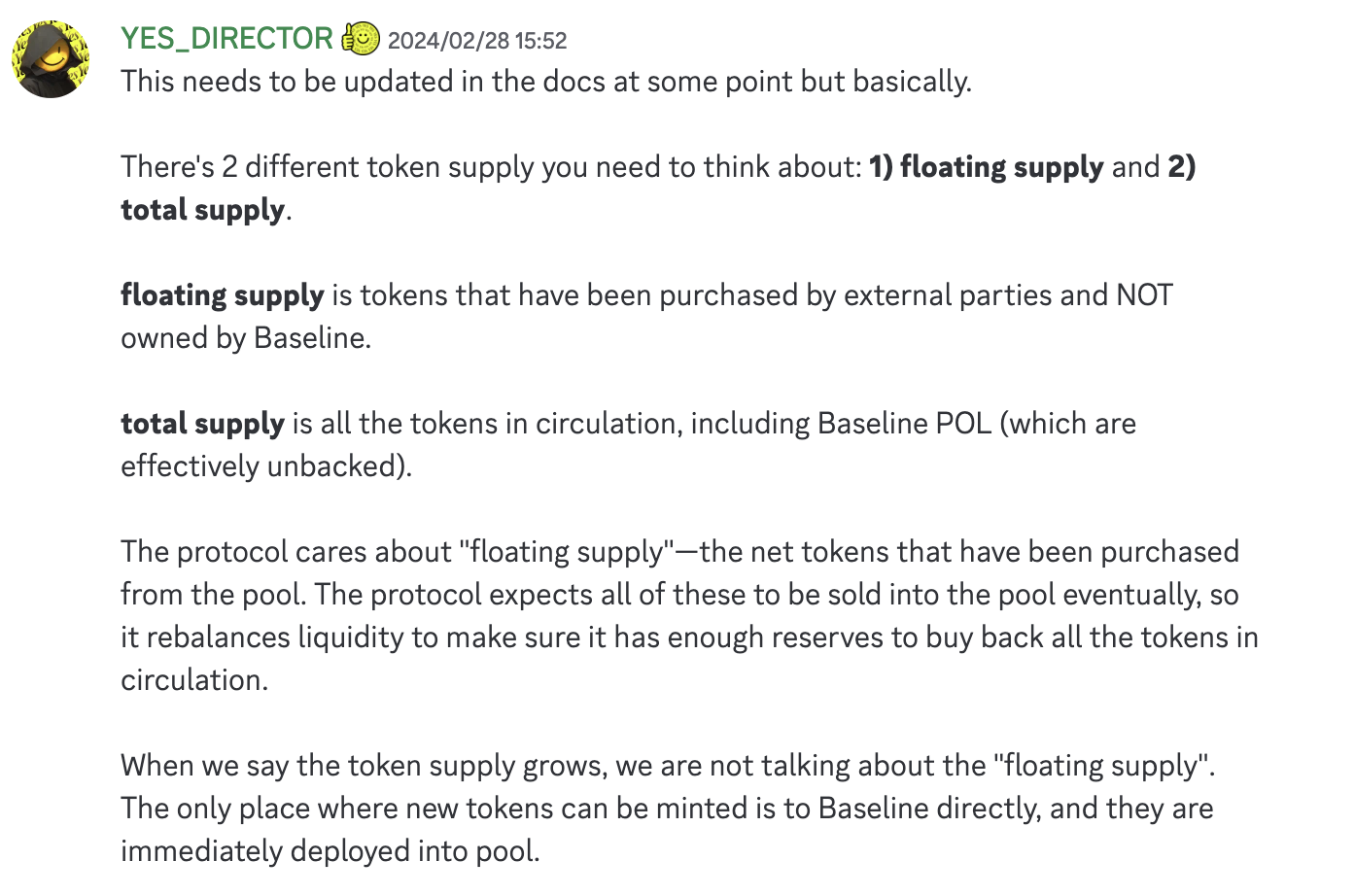

しかし筆者はDiscordを調査し、いくつかの手がかりを見つけた。実際、Baselineの自動化トークンエコノミクスは二つの層に分けられる:「流動供給(floating supply)」と「総供給(total supply)」だ。

流動供給とは、Baselineの流動性ポジション以外にあるすべてのトークン、つまりユーザーが購入したトークンであり、Baselineが所有していない。保有しているトークンはすべて流動供給に含まれる。トークンがバーンされれば、流動供給から除外される。通常の意味での「流通供給量」と考えてよい。

一方、Baselineの総供給は、流通中のすべてのトークンを含むが、準備金の裏付けがないBaseline POLも含まれる。ただし、POLはYESのようなトークンの流通供給とは見なされない。YESの場合、ETHの流動性とマッチングしてYESを増発することが、プロトコルが流動性を保有するポジションを構成する唯一の方法であり、そうでなければ流動性プールに投入されず、プロトコルに十分な流動性を提供できない。

プロトコルが関心を持つのは「流動供給」、つまりトークンプールから純粋に購入されたネットトークンである。前述のように、Baselineの目標は、すべての流通トークンを買い戻すのに十分な準備金を持つことであり、結果としてBLVがFloor価格帯を下回ることはない。ただし、そのためにはRecovery流動性プールに十分な流動性ポジションが必要であり、Floorが利益を上げてBLV価格を強化できるようにしなければならない。

したがって、皆が見ているYESの供給量の継続的増加は、「流動供給」ではなく、流動性プールに展開するためのPOLポジションに発行されたYESトークンの増加である。要するに、準備金の裏付けのないトークン供給は増加し続けるが、裏付けのある供給は増加しない。

もう一点注目すべきは、新規発行されるトークンには目標発行率が存在せず、ユーザーがETH流動性をプールに追加するたびに、プロトコルがそのポジションに必要な流動性を計算し、それに応じた数のYESを鋳造して流動性プールに投入する。これが「YESは永遠にインフレする」という誤解を生んでいる。しかし事実はそれほど単純ではなく、流動性リバランス中にトークンバーンメカニズムもあり、もしYESなどのBaselineトークンが過剰になれば、直接バーンされることで新規発行分を相殺できる。

YESの時価総額はどう計算するか?

上記のトークン発行・バーンの仕組みを理解すれば、YESの時価総額を計算できる。現在、Blastエクスプローラーのデータによると、YESの総供給量は6923万枚だが、Discovery帯に展開された流動性はまだ5505万枚残っている。現在の市場価格はちょうどDiscovery帯に入ったばかりだ。つまり、実際に流通しているYESは1418万枚しかない。現在価格5.71ドルで計算すると、YESの時価総額は約8096万ドルとなる。

Baselineはデスパイラルに陥るのか?

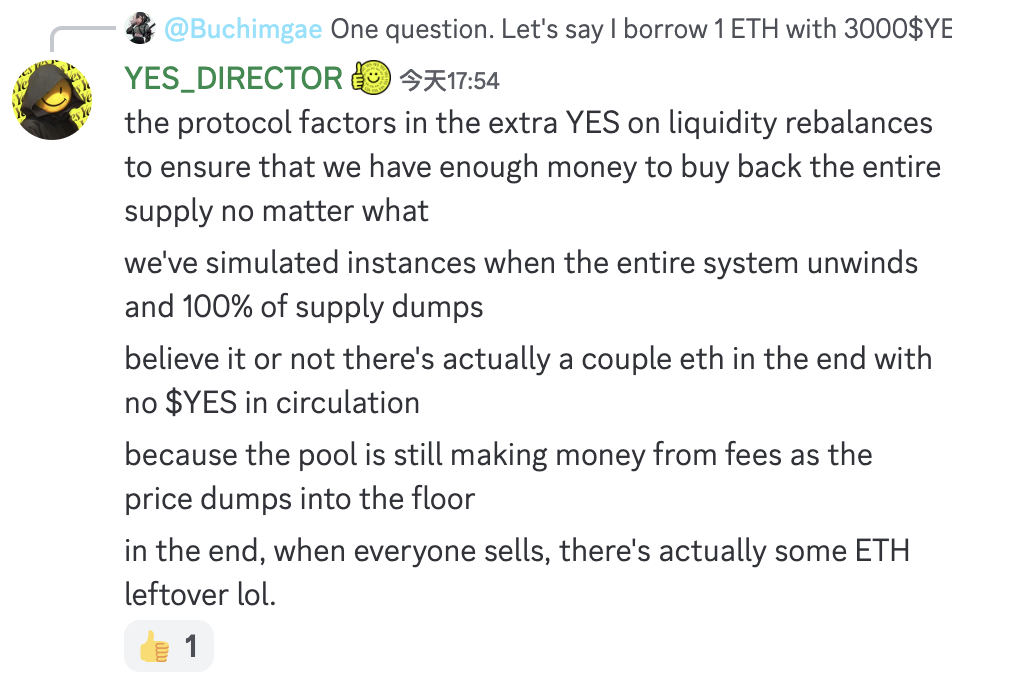

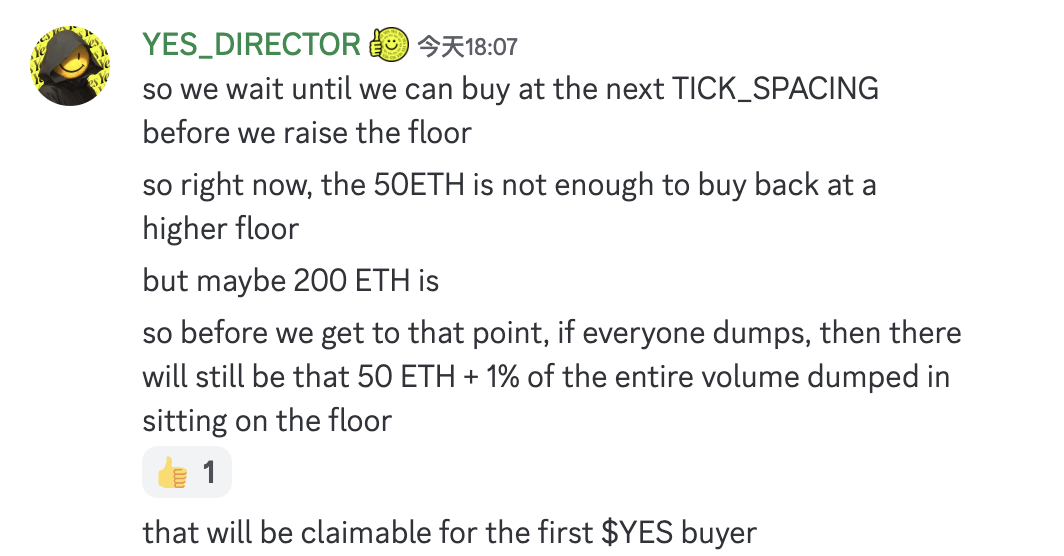

もし全員が銀行の取り付け騒ぎのようにYESを売却したら、Floor帯の流動性は本当に足りるのだろうか?Baselineチームは、このような状況のシミュレーションテストを既に行っている。すべてのYESが流通していない場合でも、Floorには数ETHが残り、プロトコルは流通トークンを買い戻すのに十分な準備金を持つという。

Cinneamhain VenturesのパートナーAdam Cochranは「すべてのコードを読んだ。まだ問題はあるかもしれないが、Floorという価格帯の存在自体が、大多数のプロジェクトより優れている」と述べている。

もちろん、BaselineのBLVメカニズムのもとで、YESなどのトークンのFloor価格は本当に下がらないのか?デスパイラルに陥らないのか?かつてJimbos Protocolが遭遇した悲劇が繰り返されないのか?筆者にはコードの理解は難しいし、知能も到底追い付かない。参加するなら、結局はチームを信じるしかない。だが最終的には、市場が検証することになるだろう。そもそも、ポンジーは崩壊するまでの間、常に美しいものなのだから。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News