Galaxy:10枚の図で解説するRWA、DeFi、イーサリアムエコシステムの活力

TechFlow厳選深潮セレクト

Galaxy:10枚の図で解説するRWA、DeFi、イーサリアムエコシステムの活力

L2エコシステムは依然として活気に満ちており、取引件数は過去最高値に近づいている。

執筆:Zack Pokorny、Galaxy

翻訳:Dengtong、金色財経

2024年の年初から50日が経過した現時点において、ブロックチェーン上でのRWAトークン化資産の時価総額は過去最高を記録し、主要なL1およびL2におけるDeFi参加アドレス数も2年ぶりの高水準に達している。また、イーサリアムのL2エコシステムも一貫して活発な状態を維持している。本レポートでは、オンチェーンデータの観点から、業界内で進行中の主なトレンドを紹介する。

-

RWAトークンの時価総額は2月2日に約2774億ドルの過去最高を記録し、トークン化された金融資産(国債・債券、プライベートクレジット、不動産など)市場は2月8日に1614億ドルの新記録を樹立した。RWAトークンの時価総額がこのマイルストーンに達した一方で、暗号資産原生のアセットはDeFiの主要分野においてRWAに対してシェアを拡大している。

-

主要なL1およびL2におけるDeFiと相互作用するアドレス数は、ここ2年間で最も高い水準に近く、44万5000アドレスに達した。DEX(分散型取引所)は、ユーザーがDeFiを利用する際に最初に接する代表的なアプリケーションタイプの一つである。

-

イーサリアムエコシステム(L1および主要L2)では、毎日のアクティブアドレス数が過去最高を更新し、取引件数も継続的に増加している。先月にはL2の収益も大幅に増加した。

RWA

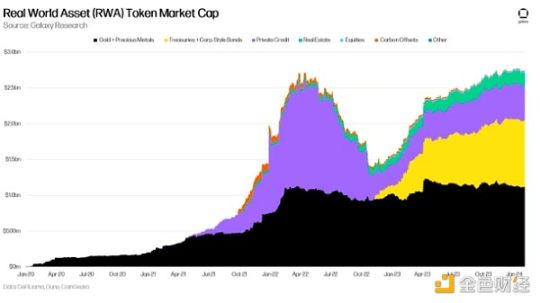

2024年2月2日、リアルワールドアセット(RWA)のトークン化資産の時価総額は2774億ドルに達し、過去最高を記録した。特に、国債やその他の債券、プライベートクレジット、不動産などの金融資産は、2024年2月8日に161.4億ドルの歴史的高値を更新した。なお、これらの数値はOndoのOUSGやTetherのXAUTといったパブリックブロックチェーン上のRWAトークン自体の価値のみを対象としており、安定通貨や発行者トークン(ONDOやCFGなど)は含まれていない。金融資産RWAの中でも短期国債/債券が58.1%のシェアを占めるが、これは2024年2月26日までの高値から約110ベーシスポイント低下している。

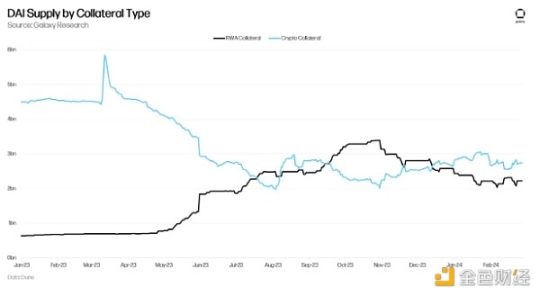

RWAトークンのオンチェーン時価総額が再び最高を更新しているにもかかわらず、RWAはオンチェーン製品内での支配力と利用頻度が低下している。これはDAIの担保構成で最も顕著であり、2023年10月下旬以降、RWAの使用割合は着実に減少している。これは、暗号資産原生のアセットがRWAよりも好まれる傾向にあることを示す重要な兆候であり、逆に暗号資産への需要全体が増加していることも意味している。最近のLST(Liquid Staking Token)担保型ステーブルコインの成長もこの傾向を強め、その流れが強固であることを示している。

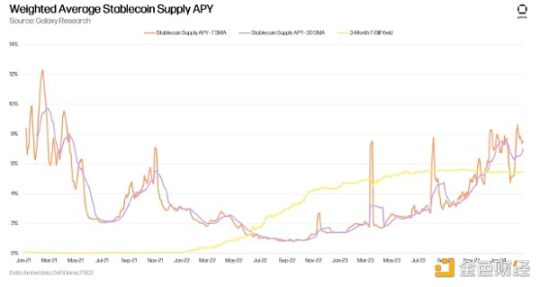

さらに、暗号資産原生のアセットはいくつかの面でRWAの生産性をすでに上回っている。我々は12月1日のニュースレターでMakerおよびDAIの事例を挙げたが、暗号資産担保の融資はRWA担保よりも高い安定手数料(stability fee)を得ている。MakerDAOが一部のオンチェーン金庫の安定手数料を引き上げる投票を行ったことで、このダイナミクスは依然として継続しており、さらなる上昇を見せている。特に注目すべきは、stETH金庫を通じてDAIを発行する際の手数料が191ベーシスポイント引き上げられたことである。また、主要ステーブルコインの供給利回り(APY)と国債利回りの比較においても同様の現象が見られる。下図はAave v2/v3およびCompound v2/v3におけるUSDT、USDC、DAI、FRAXの借り入れ金額に基づく加重平均供給APYを示している。2023年10月下旬〜11月初頭(DAIのRWA担保比率が低下し始める直前)以降、ステーブルコインの利回りは3カ月物国債利回りを上回り続けている。

DeFiユーザーとリテンション

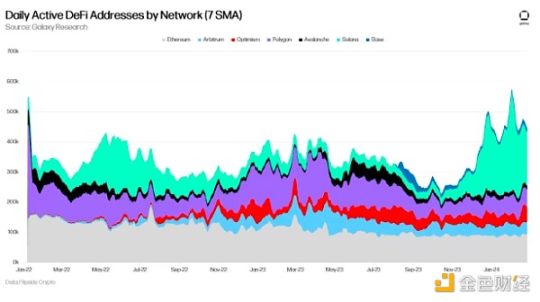

7日間SMAデータによると、2月1日、主要なL1およびL2におけるDeFi利用のための1日あたりアクティブアドレス(DAA)数は、2年ぶりの高水準となる57.6万アドレスを記録した。ソラナ(Solana)は一貫してDeFiアクティブアドレス数が最も多いままであり、2024年2月1日(Jupiterエアドロ後の翌日)には33万アドレスのピークに達した後、2024年2月20日時点で19.6万アドレスとなった。一方、イーサリアムは過去1年間でDeFiユーザーを失っており、2023年2月20日時点の12万アドレスから24%減少している。次のセクションでは、イーサリアムの活動とユーザー数についてさらに詳述する。

DEXは、上述の7つのチェーン上でユーザーがDeFiに参加するうえで中心的な役割を果たしている。参考までに、下図では「金融アプリケーション」カテゴリには貸出プラットフォームや収益アグリゲーターなどが含まれる。2023年9月以降、これらの7つのチェーン上でDeFiに参加したすべての新規ユーザーのうち、約60%がDEXからスタートしている。これは、過去半年以上にわたってDeFi周辺で展開されたエアドロや投機の波と一致している。また、過去3ヶ月間におけるNFTが新規ユーザーをDeFiに惹きつける上での重要性もますます高まっていることに留意されたい。

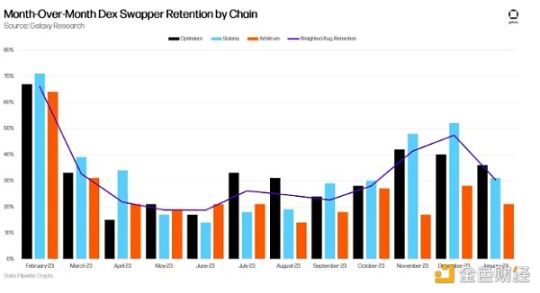

1月までの3カ月間において、DEXユーザーのリテンション率は明らかに強かった。過去5カ月間で観察されたチェーンの中で、ソラナのDEXユーザーのリテンション率が最も高く、これはJupiterのエアドロ活動によるものと考えられる。下図は、ソラナ、アービトラム(Arbitrum)、オプティミズム(Optimism)(上記チェーン中でDEXリテンション率がトップ3)におけるDEXユーザーの月次リテンション率(ある月に参加し、翌月も取引を継続しているユーザーの割合)を追跡したものである。これらのユーザーの月次リテンション率は、2024年1月の低下に至るまで、4カ月連続で上昇傾向を示していた(ソラナは6カ月連続)。加重平均リテンション率は、各月の新規DEXユーザー数に基づいて算出されている。

イーサリアムとLayer 2

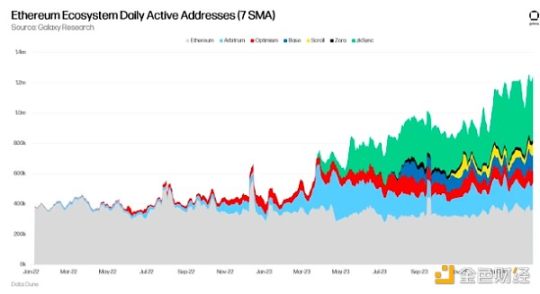

イーサリアムは、ユーザー数の減少やクリプトツイッター上での活動低迷により批判されてきた。確かに過去2年間の大半において、1日あたりのアクティブアドレス数や取引件数といった活動指標は横ばいかやや低下傾向にある。しかし、「ロールアップ中心の未来」への取り組みを考えれば、L1単体でイーサリアムを評価するのは不公平である。主要なL2を含めた場合、ユーザーの増加と活動レベルは歴史的高値に近づいている。

下図は、イーサリアムL1およびその主要なL2を合わせたネットワーク全体の1日あたりアクティブアドレスの合計を示している。2月21日時点で、これらのネットワークの合計アクティブアドレス数は120万を超えており、そのうちイーサリアムL1は36万アドレスに留まっている。なお、このグラフにはすべてのイーサリアムL2の一部しか含まれていないことに注意が必要である。

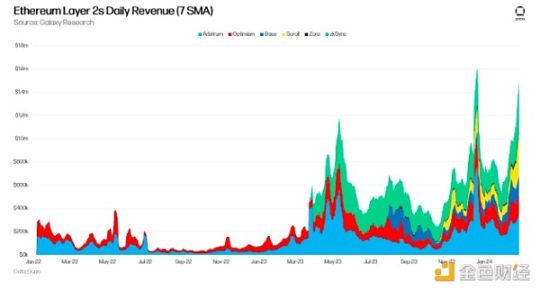

イーサリアムおよび同じL2上での取引件数も類似の高水準を示している。イーサリアムL1の取引数が低迷しているにもかかわらず、2024年2月26日までの30日間で、そのL2エコシステムは1日あたり平均314万件の取引を処理している。

堅調な取引件数に伴い、収益も増加している。2024年2月26日時点で、アービトラム、オプティミズム、Base、Scroll、Zora、zkSyncは7日間SMAで1日あたり150万ドルの収益を上げている(これはユーザーがロールアップのソーターに支払う手数料である)。2024年2月26日は、観測されたチェーンの1日あたりの合計収益が過去2番目に高い日でもあった。

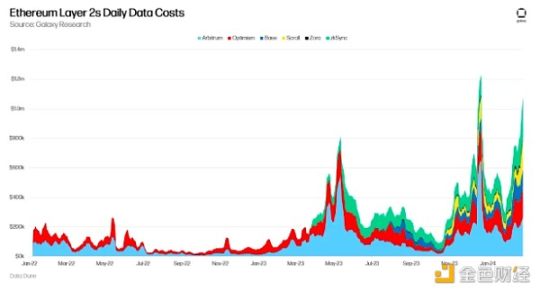

2024年2月26日までの30日間で、これらのL2はイーサリアムL1に2160万ドル以上のデータコストを支払った。今後、これまでイーサリアムL1上で行われていた活動がロールアップ上で実行されるようになるにつれて、この数字はますます重要性を増していくだろう。

まとめ

上記のデータから読み取れる主なシグナルは以下の通りである:

-

DeFi内では、RWAに代わって暗号資産原生のアセットに対する需要が継続している。

-

大規模なエアドロが終了した後もユーザーはDeFiに流入し続けているが、1月のDEXリテンション率は低下している。これはDeFi領域におけるユーザーの離脱または諦めの兆候を示している可能性がある。

-

イーサリアムの活動やユーザー数の減少が指摘されているものの、そのL2エコシステムは依然として活発であり、取引件数は過去最高に迫っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News