ベンチャーキャピタルとタダの昼食

TechFlow厳選深潮セレクト

ベンチャーキャピタルとタダの昼食

ベンチャーキャピタルは、革新のゆりかごであり、世界を変えるためのエンジンである。

執筆:Packy McCormick

翻訳:Block unicorn

ベンチャーキャピタル(VC)はしばしば批判されるが、私はこう言いたい。VCは素晴らしい。実際、最高の資産クラスなのだ。他の資産クラスが文句を言っているのが聞こえる気がするが、確かにそれぞれに強みはある。

-

上場株式は規模が最大

-

米国債は最も安全

-

不動産だけが住居になれる

-

プライベート・エクイティも立派な資産クラス

だが、VCほど美しい資産クラスはない。VCは文字通り「無料の昼食」を生み出す機械だ。もちろん、VCが完璧ではないことも認める。リスクがあり、流動性が低く、変動性が高い。最高のVCファンドは非常に優れたリターンを出し、最悪のファンドはひどい結果に終わる。

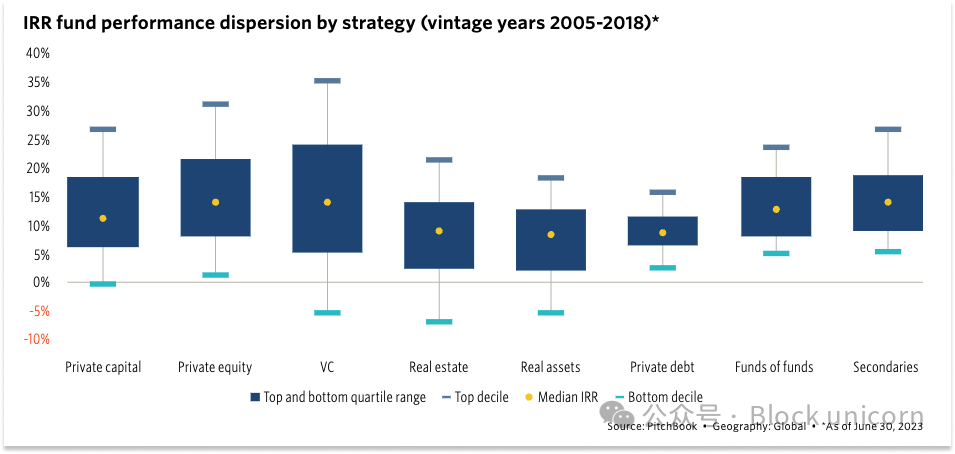

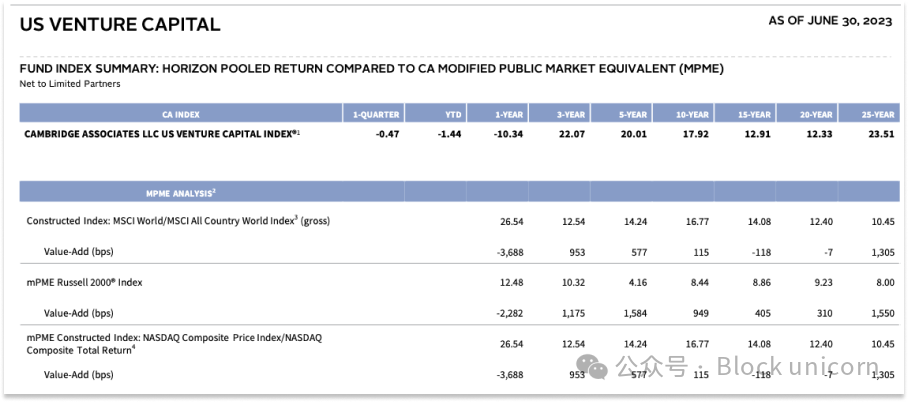

Pitchbook 2023年第2四半期 グローバル・ファンド業績レポート

たとえ最高のVCであっても、正しくなるより間違えることの方が多い。ピーター・リンチ(ファイデリティ投信取締役会メンバー)は公開市場投資についてこう述べていた。「この業界で本当に優れていても、成功するのは10回中6回だ」。VCの世界では、優秀な人でも10回中3回、あるいは2回、場合によっては1回しか当たらない。だが、当たったときには本当に大当たりするのだ。

そこが美しさの本質だ。

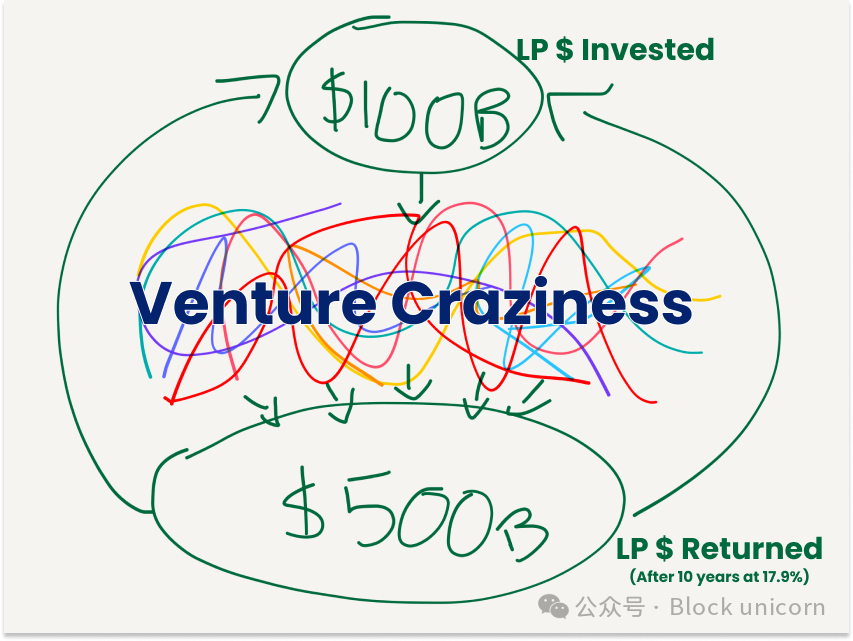

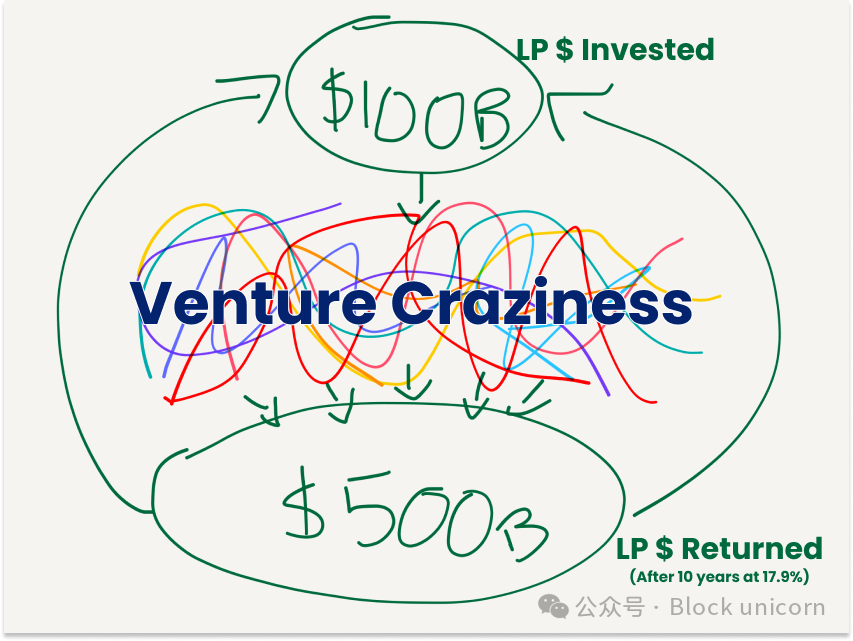

どの資産クラスよりも構成要素の失敗率が高いにもかかわらず、VCのリターンは他を上回るか、少なくとも匹敵する。

あなたが最も嫌いなVCが行った最も愚かな投資を想像してみよう。FTX、WeWork、Quibi、Juicero、Theranos、どれを選んでもよい。必要なら全部選んでもいい。さらにClubhouse、9000番目のマッチングアプリ、78,000番目のSNS、基盤モデル企業ランキング19位、10,000番目のPFP NFTプロジェクトも加えよう。

これらすべての惨敗も、以下のリターンの中に含まれている。

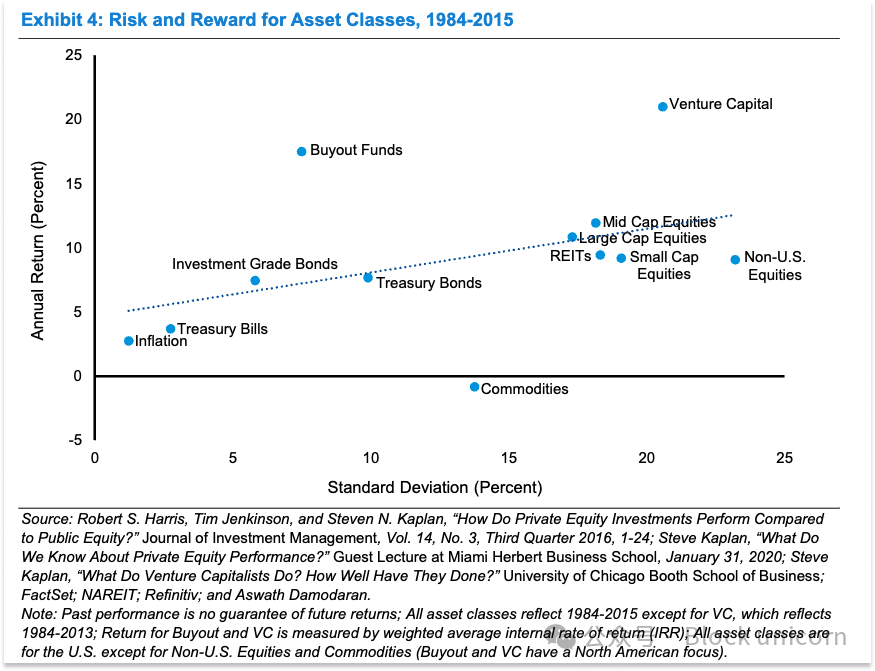

Michael Mauboussin『米国における公募から私募への移行:長期的観察』

Cambridge Associates、米国ベンチャーキャピタル協会、2023年6月30日時点

データは完全に明確ではない。期間やリスク調整後リターンの有無によって、VCが最高のパフォーマンスを記録しているかどうかは変わる。また、VCへの投資は通常10年間資金がロックされるため、株式や債券のようにすぐに売却することはできない。

しかし、このような制約がある中でVCがこのリストに並び、ある期間では首位に立つということは、世界がこれらの革新(失敗作も成功作も含めて)を事実上無料で享受できていることを意味する。

他の資産クラスには無料の昼食などない。おそらく、VCだけが例外なのだ。

無料の昼食

これはVCが他の投資家より賢いという意味ではない。前述したように、彼らは頻繁に間違いを犯す。むしろ、VCが「冪乗則(パワー・ロー)」に基づき、変化を受け入れることに最も長けた投資形態であることを意味しているのだ。

もしVCが良い企業だけに投資し、悪い企業には手を出さなければ、リターンはもっと高くなるだろうか?短期的にはそうかもしれないが、長期的にはどうかわからない。だが、そもそも誰も事前に「偉大な企業」を正確に見極めることはできない。だからこそ、VCがその不確かさを受け入れられることが、美しさにつながるのだ。

VCは世界で最も狂気じみたアイデアに資金を提供できる。その多くは失敗するが、一部は大成功を収める。全体としてのリターンは最終的にかなり好ましいものになる。

そして私たちはその革新の恩恵を享受できる。未証明でまったく新しいイノベーションに投資しようとするのは、VC以外にはいないのだ。

現在の人気のAIブームを例に取ろう。VCは基礎モデル企業に巨額の資金を投入しているが、数十億ドルがほとんど意味なく浪費されるだろう。問題は、お金を投入して結果を見るまで、どの数十億が無駄になるのか判断がつかないことだ。VCの仕組みは、賭けて様子を見ることにある。

歴史が示唆するなら、大多数のAI企業は価値ゼロに終わるだろう。ごく少数の企業が十分なリターンを生み、それによって他の企業を支える。そのリターンは、VCファンドの有限責任パートナー(LP)――慈善団体、財団、年金基金、個人および機関投資家――に流れ込む。彼らはそのお金を次世代のVCファンドに再投資し、残りで自らの組織を運営する。

はるか昔の2007年、VCになる前のマーク・アンドリーセンはこう書いている。「優れたVCは二つの点で社会を改善する。新しい企業を支援して世界に新しい技術や医療をもたらすこと、そして大学や財団が教育や人々の生活向上という使命を果たせるように支援することだ」。

その対価として、世界は人工一般知能(AGI)を得るかもしれない。私たちが期待しているのはVCの善意ではなく、彼ら自身の利益追求である。

見えるようになった見えざる手

VCにおいて、「見えざる手」は他のどの資産クラスよりも明確に見える。VCは、各プレイヤーが自己利益のために行動する生態系でありながら、長期的には何らかの集団的知性のように機能している。

特定の時間における個々のプレイヤーの行動を拡大して見ると、馬鹿げていると思うかもしれない。多くの場合、実際に馬鹿げている。だが、この生態系がうまく機能するのは、参加者が馬鹿だからであり、その「馬鹿さ」がシステム全体を動かしているからだ(これを覚えておくと役に立つ)。

VCは、まだビジネスモデルが見えない新技術を開発中の企業にも資金を提供する。最高のVCは、新技術と実現可能なビジネスモデルを組み合わせた企業に投資しようと努めるが、中には技術が早すぎたり、経済的に意味がない時期もある。それでも問題ない!そういう企業にも資金を提供するVCがいるのだ。

彼らはそのチームが頭が良く、ビジネスモデルを思いつくだろうと信じているかもしれない。技術が買収されるのを期待しているかもしれない。市場が追いつくのを待っているかもしれない。あるいは単に興奮しており、バズに惹かれているだけかもしれない。

VCがバズに素早く飛びつくことを笑う人もいる。私のSNSフィードには、VCがWeb3投資家からAI投資家へ、そしてGundo投資家へと一瞬でシフトするジョークが溢れている。

だが、バズに惹かれるというのは、VCにとって最も魅力的な特徴の一つだと思う。

バズは、そこに何か価値があることを意味していることが多い。たとえそれが実現まで遠く離れていたとしても。私が『解放された資本主義』で書いたように、「理想的な状態で十分な価値を持つ技術は、最終的にその理想状態に到達する」。だが、そのためには数年、あるいは数十年の試行錯誤と、何百万、あるいは何十億ドルもの投資が必要になる。技術が収益性を持って開発・販売可能になるまでの、期待される理想状態に至るために。

その初期段階の実験に資金を提供するのは誰か? 銀行か? 公開市場か? 違う。それはVCだ。

2000年代中頃、Kleiner Perkinsが牽引したクリーンテック・バブルを例に取ろう。2007年、同社のパートナーJohn Doerrは言った。「環境問題はインターネットより大きい。21世紀最大の経済的チャンスかもしれない」。

KleinerをはじめとするVCは、クリーンテックに数十億ドルを投資したが、そのほとんどで損失を出した。しかし、その投資は業界の人材を集め、クリーンテクノロジーの改良インセンティブを生み出し、今日私たちが享受している再生可能エネルギーと蓄電能力の大幅な増加の基礎を築いた。今からほぼ20年近く前のことだ。そしてテスラの時価総額は6260億ドルに達し、クリーンテックに投資されたすべての資金の何倍にもなっている。

基礎研究への政府助成に加えて、VCは実験室から過酷な市場世界へと踏み出したばかりの「早すぎる技術」にも資金を提供する。曲線がまだ平坦に見える段階で資金を注入し、赤字を出す。そして曲線が指数関数的に上昇し始めたとき、次の世代のVCがそのタイミングを捉えて投資し、真のリターンを生む。

これが、長期的スケールで集団的知性が働いているという意味だ。数十年前に誰も赤字を厭わなければ、今日のリターンの機会はなかった。どのVCも利他的な動機でそれをしたわけではない。彼らは、その早すぎる技術が次の大きな出来事になるかもしれないという、わずかな逆境のチャンスに駆られている。だが、彼らの誤算の中で、他人のための機会が生まれるのだ。

VCにとって損失はゲームの一環だ。だって、自分のお金じゃないからね?

でも年金受給者たちはどうなのか?

特定の投資が失敗するたびに、貧しい年金受給者や慈善団体、財団のために声を上げる人がいる。実際、裏側でこうした実験すべてを支えているのは彼らなのだ(多くのVCファンドや主権基金が、国民の年金をVCに投資したり、自らリスク事業に投資しているため)。

言っておくが、これらの年金受給者はとても順調だ。ありがとう。

有限責任パートナー(LP)は通常、膨大な資金を管理し、複数の資産クラスに分散投資している。例えば、イェール大学の基金は約420億ドルの規模だ。

NACUBO(全米大学ビジネス官僚協会)は毎年、基金の資産配分に関する調査を行っている。マーク・アンドリーセンが2007年に書いた『VCの真実』では、基金の資産の3.5%がVCに割り当てられていた。2023年には、この数字は11.9%にまで上昇した。

NACUBO 2023年 米国高等教育寄付基金レポート

LPは資産クラス全体で多様化し、さらに各資産クラス内でも分散投資を行う。VC分野では、複数のファンドに投資し、それぞれが異なる戦略を持つ――早期段階、後期段階、総合型、垂直型など。彼らは毎年新しいファンドに投資したり、既存のファンドに再投資したりし、そのファンドが数年にわたり複数の案件に分散投資する。

LPの視点から見れば、VCはリスク高・リターン高の小さな、しかし成長中のポートフォリオの一部にすぎない。個々のVCマネージャーによる個別の投資が、どれほど劇的に失敗しても、全体ポートフォリオに重大な影響を与えることはほとんどない。LPにとって重要なのは、VCという生態系全体が、より高いリターンを生むリスクを引き続き負うことだ。

あるVCが早すぎる技術に大量投資し、多くのお金を失ったとしても、そのファンドは倒産するかもしれないが、LPはその技術が成熟するまで生き残っている。

大局的に見れば、LPは混乱の中(成功も失敗も)に投資し、約10年後に何倍ものリターンを得ることを期待できる。そして彼らは再投資を続け、過去の失敗者が撒いた種を収穫するのだ。

より多くのリターン=慈善団体への寄付増、年金の安定運用、大学運営の継続、そしてVCへの再投資。

ファンド規模のパラドックス

LPはこうしたリターンを活用し、成功したファンドに継続して投資する。結果、それらファンドのAUM(運用資産総額)は膨張していく。

こうして誕生したスーパーファンドに対して、批判が起きる。時にはVC自身からさえも。大型ファンドはリターンに悪影響を与え、管理料を得るためだけに存在すると非難される。

VCファンドは通常「2と20」のモデルを採用する:年2%の管理料と、利益の20%の carried interest(分配利益)。ファンド規模の2%を10年間にわたり年間取り、人件費や運営費に充てる。LPへの元本返済後、利益の20%をマネージャーが受け取る。

スーパーファンド批判の主張はこうだ:大規模な資金で高いリターンを上げるのは、小規模資金よりはるかに難しい。1億ドルのファンドが100億ドルでIPOする企業の20%を保有すれば、20倍リターンになるが、30億ドルのファンドでは黒字さえ出ない!だが彼らは気にしない。なぜなら、巨大な基数から毎年2%の料金が入るからだ。

では、もしスーパーファンドがLPから料金を搾取するだけの存在なら、なぜLPはより小さいファンドではなく、より大きなファンドに資金を集中させるのか?

このチャートに戻ろう。

仮にVCに投入される資金総額と、リターンを生む企業数が一定だとしよう。現在のスーパーファンドに割り当てられている資金が、すべて小型の初期段階ファンドに再分配された場合、いくつかの問題が生じる。

まず、小型ファンドの驚異的なリターン率は低下する。初期段階での競争激化により評価額が上がり、各ファンドが獲得できる取引数が減り、重要企業の株式を保有する可能性が下がる。

第二に、より重要なのは、成功企業を支えるための資本が不足する。ある企業は数億ドルの資金を必要とし、初めて黒字化できる。かつて純粋なソフトウェア企業にそうだったように、今後は基礎モデルやディープテックなど資本集約型の企業にVCが資金を提供するケースが増えている。

Aラウンド以降の段階でスーパーファンドが投資しなければ、上場の機会を迎える前に多くの企業が倒産し、LP全体のリターンが低下する。その結果、小型初期段階ファンドは、超常識的なリターンを得るために必要なリスクを負えなくなり、最も大胆なアイデアに挑戦する機会も失われる。

むしろ、もっと多くのスーパーファンドが必要だ。最近、インドのディープテック投資に関心を持つLPと話したが、彼が最も懸念していたのは人材(豊富)でも市場(成長中)でもなく、下流の資本不足だった。最も有望な企業ですら必要な資金を調達できなければ、新会社を設立したり投資したりする理由を見つけるのは難しい。

ここでもまた、見えざる手が姿を現す。自己利益を追求する各主体が、強力な資本パイプラインを持つ生態系へと進化する。大規模ファンドは料金という報酬を得て役割を果たし、小規模ファンドは成功時に高いリターンという報酬を得る。どちらが優れているわけではない。両方とも必要なのだ。

創業者も勝ち、LPも勝ち、世界も勝つ。

もしスーパーファンドが過程で莫大な料金を得て勝つなら、それでいい! もしあなたが、彼らが提供するサービスに対してあまりに多くの利益を得ていると思うなら、ジェフ・ベゾスのように、その利益を自分の機会とみなして、規模がより大きく、料金の低いファンドを立ち上げればよい。

ファンド管理料について

スーパーファンドの管理料について言えば、私はこれが世界で最も面白い資本の一つだと考えている。これから、より有益な方法で使われていくのを目にすることになるだろう。

その理屈は簡単だ。スーパーファンドが、早期テクノロジー生態系の成長から利益を得られると確信しているなら、生態系を強化するあらゆる活動に資金を提供できる。技術は良いものだと信じているなら(私も信じている)、テクノロジー生態系を強化するための管理料は、自己持続的な慈善活動のようなものだ。

例えば、先週末のGundo防衛技術ハッカソンが8VCによって共催され、創設者基金などの多くの団体がスポンサーになったのは、驚くにあたらない。あるいは、a16zが前夜に非公式なSt\*\*\*\*\*d防衛技術クラブのローンチパーティーを開催したことも。

これらはほんの小さな例にすぎない。より大規模には、a16zは最近、「私たちのビジョンと価値観に特に合致するテクノロジー候補者を支援する」と発表した。また、「学術理論と産業実務を結びつける機会がある産業研究ラボ」という信念のもと、世界レベルの暗号研究チームを設立した。このチームはその後、LassoやJoltなど、多くの有用な研究成果をオープンソースで公開している。

私は、これはもっと大きな潮流の始まりだと予感している。VCファンドは、前述のリターン計算から差し引かれた管理料を使って、ますます創造的に彼らが投資する業界を支援していくだろう。

長期的視点を持つ企業にとって、長期的で成果が不確かな活動を支援することは、政府や学術界以外ではどこにもない経済的インセンティブとなる。しかもこの二つはますます硬直化し、遅くなっている。例えば、VC支援の基礎研究・応用研究ラボが今後さらに増えることに、私は驚かない。短期的には優れたマーケティング(そしてより多くの優秀な人材やアイデアを自らの軌道に引き寄せる手段)であり、長期的には投資可能な企業数を増やし、ますます巨大なファンドでリターン(と料金)を生む方法でもある。

その取引の中で、世界は加速された研究と知識を得る。また一つの無料の昼食。おいしい。

ベンチャーキャピタル万歳

VCは現在、低潮にある。Crunchbaseのデータによると、2023年にVCが投資した2580億ドルは、2017年以来で最少の額だ。

人気も特別高くない。もちろん、VCがTwitterで親プーチン発言をすることも助けにならないが、他にも理由はある。

VCは儲ける(時に称賛や名声も得る)が、実際のハードワークをするのは創業者やスタートアップの従業員だ。彼らは「あなたの人生をかけた事業に投資しません」と断らなければならないことが、承諾するよりもずっと多い。大胆でリスクの高い企業に投資し、時折驚くべき形で失敗する。業界を飛び跳ね、その業界に実際に携わる人たちに比べ、深い理解を持たないことが多い。

さらに、本当に酷いVCもいる。酷い投資家であるだけでなく、景気後退時に露出する掠奪的行為で真の姿をさらけ出す者もいる。創業者の人生を変える買収話を妨害するが、リターンには何の意味もない。時には、VCが最も役立つのは「チェックを書いて去ること」だ。私は酷い投資家と反対側から関わったことがあるが、どれほど有害かを知っている。幸いなことに、時間とともに市場は通常、酷い投資家を罰する。

もちろん、本当に優れたVCもたくさんいる。だがここで私が言いたいのは、VCが英雄だということではない。彼らの最高の貢献は、偉大なものを創り出して真の価値を生む起業家を、発見し、励まし、資金を提供することにある。

ただ言いたいのは、資産クラスとしてのVCは、評価されている以上に優れているということだ。過去半世紀で、VCほど積極的で生産的な資産クラスは他にない。これほど多くの「無料の昼食」を提供した資産クラスもない。

創業者はアイデアと夢を持ってVCのオフィスに入り、数百万ドルを持って帰ることができる。彼らは雇用を創出し、これまで想像の中だけにあったものを建造する。ほとんどの人は失敗するが、多くの人が失敗した後も同じオフィスに戻り、新たな資金を得て再挑戦できる。一部は成功し、その成功はあまりに大きいため、すべての失敗を補って余りある価値を生み出す。その過程で、世界をよりよくすることさえある。

私は思う。たとえVCのパフォーマンスが他の資産クラスを下回り、0%リターンだったとしても、狂気じみた実験に資金を提供する仕組みを持つことは、社会にとって純利益だ。だが、これは資本主義なので、リターンがこの仕組みを動かす原動力となる。だからこそ、VCが長期的に強力なリターンを生み出すことが決定的に重要なのだ。

問題はこれだ。VCは今後もリターンを生み続けるか? 私の答えは、疑いなく「YES」だ。

テクノロジー業界はさらに巨大になる。テクノロジーのターゲット市場は、これまで影響を受けていなかった大規模産業(工業、農業など)へと拡大する。Valar AtomicsのIsaiah Taylorの言葉を使えば、「エネルギー、知能、柔軟性がより安くなり、より安く、より良い製品で旧来の業界を攻撃する新しい機会が生まれる。大規模業界の高い利益率が非常に価値ある企業を生み出す。かつて不可能だったことが、加速的に可能になりつつある」。

VCはまさに、基礎技術に大きな変化があるときに、世界を変える可能性のある製品を創る狂気の天才に機会を与えるために作られた存在だ。

過去数十年の純粋なソフトウェア投資は、ビットコインが原子の世界に本格的な影響を与えるまでの中継地点だった。未来数十年は、ビットコインと原子が融合して世界を魔法のように変える時代になる。

変化のスピード、企業が必要とする資本の量、創業者が取り組むプロジェクトの並外れた野心は、これまで以上に多くの、より大規模な破綻を意味する。同時に、より多く、より大規模な成功者も生まれる。その過程で、世界は薬、機械、通貨、(文字通りの)月面着陸など、一連の新しい能力を事実上無料で得ることになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News