NVIDIAの第4四半期収益、利益および第1四半期ガイダンスがいずれも市場予想を上回り、時間外取引で株価が10%上昇

TechFlow厳選深潮セレクト

NVIDIAの第4四半期収益、利益および第1四半期ガイダンスがいずれも市場予想を上回り、時間外取引で株価が10%上昇

黄仁勲氏は、生成AIが「臨界点」に達したと述べた。

執筆:趙雨荷

出典:ウォールストリート見聞

注目のNVIDIA(エヌビディア)第4四半期決算が水曜日の取引終了後に発表された。市場の極めて高い期待に応える形で、同社の四半期売上高と利益はいずれも前年比で大幅に急増し、アナリスト予想を上回った。売上高と利益は3四半期連続で過去最高を更新している。黄仁勲(ジェンスン・フアン)CEOは「生成AIは『爆発的普及の起点』に達した」と述べ、CFOは次世代製品の需要が供給能力を大きく上回っていると説明した。これを受けて、NVIDIA株価は時間外取引で一時10%以上上昇した。

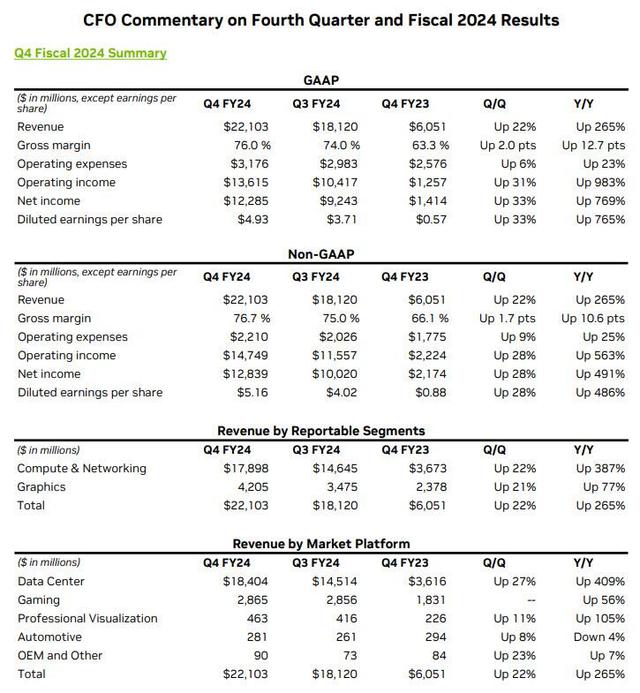

売上高265%増、利益769%増

決算によると、サーバー向けAIチップの需要急増を背景に、NVIDIAの第4四半期売上高は221億ドルとなり、前四半期比22%、前年同期比265%の大幅増加を記録。アナリスト予想の204.1億ドルを上回り、単四半期の売上高は2021年の年間売上高を上回る規模となった。

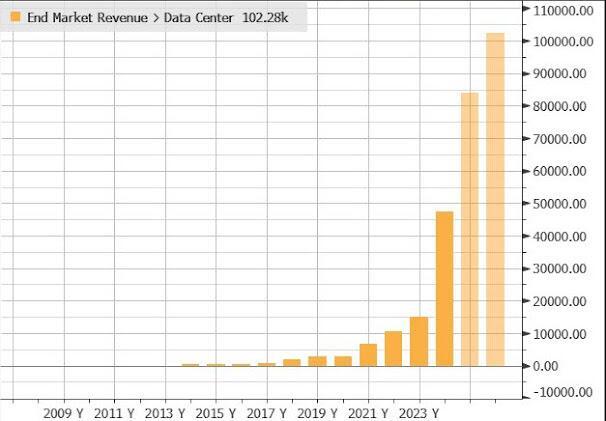

その中でも最大の収益源であるデータセンター部門の売上高は第4四半期に184億ドルに達し、前年比409%の急増。アナリスト予想の172.1億ドルを上回った。

第4四半期の純利益は123億ドルで、前年比769%増。調整後1株当たり利益(EPS)は5.16ドルで、アナリスト予想の4.59ドルを上回った。調整後営業利益率は76.7%となり、予想の75.4%を上回った。

2024会計年度全体では、売上高は前年比126%増の609億ドルとなった。また、NVIDIAは第1四半期の売上高見通しとして、誤差範囲±2%の範囲内で240億ドルを見込んでおり、市場予想の219億ドルを大きく上回っている。

NVIDIA株価は水曜日の通常取引で一時4%下落したものの、決算発表後には時間外取引で最大10%上昇した。AIチップの需要拡大を背景に、今年に入ってから株価はすでに36%上昇しており、時価総額は4000億ドル以上増え、1.67兆ドルに達した。2月20日までの一か月間(30取引日)における平均日次取引高は約300億ドルで、電気自動車メーカーのテスラ(TSLA.O)の同期間平均220億ドルを上回った。

生成AIは「爆発的普及の起点」到達 次世代製品の需要は予想を遥かに超える

「アクセラレーテッドコンピューティングと生成AIは、ついに爆発的普及の起点に達した。世界中の企業、産業、国家からの需要が急増している」と、NVIDIA創業者兼CEOの黄仁勲氏は述べた。「当社のデータセンター・プラットフォームは、ますます多様化する要因によって牽引されている。大手クラウドプロバイダーや専門のGPUプロバイダーによるデータ処理、学習、推論の需要だけでなく、企業向けソフトウェアや消費者向けインターネット企業からの需要も高まっている。自動車、金融サービス、医療など特定の垂直分野においても、すでに数十億ドル規模のビジネスに成長している。」

投資家が特に注目するのは、OpenAIのChatGPTなど生成AIアプリケーションに広く使われているH100グラフィックスカードを含むNVIDIAのデータセンター事業であり、現在、主要テック大手各社がこのH100の確保に躍起となっており、需給ひっ迫が続いている。

OpenAIが2022年11月にChatGPTをリリースして以降、AlphabetやMetaだけでなく、AnthropicやCohereといった著名なスタートアップも、より高性能な大規模言語モデルを次々と発表している。これらのモデルは膨大な計算能力を必要とするため、NVIDIAのチップはAIブームの中心的存在となっている。推定では、NVIDIAはAI計算市場で80%以上のシェアを占めている。データによると、アマゾン、Meta、マイクロソフト、グーグルがNVIDIAの最大顧客であり、ほぼ売上高の40%を占めている。これら大手テック企業はAI計算ハードウェアへの投資を急いでいる。

黄仁勲氏は、「わずか6年足らず前に発表されたNVIDIA RTXは、現在、1億人のゲーマーとクリエイターが生成AIに利用する巨大なPCプラットフォームとなっている。来年は重要な新製品サイクルと卓越したイノベーションを提供し、業界の発展を支援していく。来月のGTC(GPU Technology Conference)に参加いただき、私たちと豊かなエコシステムが描くエキサイティングな未来を明らかにするだろう」と語った。

一方、CFOのコイレット・クレース氏は決算電話会議で、「次世代製品に対する市場の需要は、現時点ですでに供給能力を大きく上回っている。AIソリューションの構築と展開が、事実上すべての業界に波及しているからだ」と述べた。

黄仁勲氏は、全体的な供給状況は改善しつつあるものの、依然として不足状態が続いており、全年を通じて制約が続くと指摘した。生成AIの普及に伴い、CPUからNVIDIA製アクセラレータへの計算ハードウェア需要のシフトが進んでおり、GPUに対する需要は引き続き高水準で推移すると述べた。

「根本的に、2025年以降も持続的な成長を支える条件は非常に良好だ。」

ただし、一部のアナリストは、NVIDIAの主要サプライヤーであるTSMCの先端パッケージング能力が今年上半期に改善され、これによりNVIDIAは供給ボトルネックを突破し、より多くのチップを顧客に納入できるようになると予想している。

「地球上で最も重要な株式」だがリスクも存在

ゴールドマン・サックスのトレーディング部門が火曜日に公表した報告書では、NVIDIAを「地球上で最も重要な株式」と表現した。オプションポジションの分析によれば、株価は上下約11%の範囲で変動する可能性がある。NVIDIAは指数内でのウェイトが大きく、買いポジションが集中していることから、市場に対して大きな影響を与える可能性がある。NVIDIA一社だけで、今年のナスダック100指数の上昇幅の3分の1を貢献している。

現在、NVIDIAは大型データセンター企業以外へのAI技術の展開を進めている。61歳の黄仁勲氏は世界各地を回って政府や企業に対し、自社のAIシステムを持つべきだと訴えている。これはデータ保護だけでなく、競争優位性を確保するためでもある。

今月早々、NVIDIAはシスコとの提携を発表し、新たな販売チャネルを獲得した。この提携により、世界最大のネットワーク機器ベンダーであるシスコが、企業向けにNVIDIAの完全なAIシステムを販売するサポートを行う。

しかし、一部の投資家はこのような急速な成長が永遠に続くとは考えていない。メディアは、NVIDIAが直面するリスクとして、競争の激化や、一部の大手顧客が独自のAIチップを開発し始めている点を挙げている。ライバルのAMDは最近、MI300シリーズのアクセラレータの販売を開始。今年の同製品の売上高見通しは35億ドルに上方修正されており、当初の20億ドル予想を上回っている。

ただし、NVIDIAも停滞していない。アナリストは、同社がすぐにさらに強力なアクセラレータを投入すると予測している。競争が激化しても、NVIDIAがAIチップ市場の売上高全体の約70%を占めているとみられている。

多くのアナリストは、NVIDIAにはまだ大きな成長余地があると考えている。あるアナリストは、「インテル、AMD、Meta、マイクロソフトによるAIチップの競合はまだ数か月かかる見込みであり、一方でNVIDIAチップに対する需要はますます高まっている。NVIDIAの将来性は明るい」と述べた。

また、ゲーミング事業(ノートパソコンおよびPC向けグラフィックスカードの販売)は前年比56%増の28.7億ドルとなった。一方で、小規模な事業部門は同様の驚異的な成長を示していない。自動車関連事業の売上高は4%減少し2.81億ドル、暗号通貨チップなどを含むOEMおよびその他事業は7%増の9000万ドルだった。専門用途向けグラフィックスハードウェア事業の売上高は105%増の4.63億ドルとなった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News