RootData:2023年Web3業界発展レポートおよび年間Topランキング

TechFlow厳選深潮セレクト

RootData:2023年Web3業界発展レポートおよび年間Topランキング

本レポートでは、昨年のWeb3業界の発展状況について詳細な分析と解説を行っている。

著者:RootData Research

Web3業界全体は強力な回復傾向を示しており、ビットコインの年間最高上昇率は160%に達し、投資リターンで世界の主要資産クラスをリードしている。また、ビットコイン現物ETFが新たな資金流入チャネルとして注目されている。

2023年のWeb3業界における総調達額は90.43億ドルに達した。各セクターの資金調達状況には差があり、企業向けインフラおよびウォレット分野が特に投資家の注目を集めている。DeFi分野ではDEXの競争が激化しており、デリバティブ商品とRWA(リアルワールドアセット)への関心が高まっている。一方、CeFi分野の総調達額は減少したものの、ビットコインエコシステムに関する機会は引き続き投資家から注目されている。

最大のコンセンサスを持つネイティブ新規アセットの探索は、Web3業界の発展において重要な法則となっている。開発者の数は前年比で66%増加し、圧倒的な優位性を持つイーサリアムエコシステムがトレンドを牽引している。人気のあるセグメントは依然としてDeFi、L1/L2、Gameといった伝統的分野に集中しているが、コンプライアンスやソーシャル分野の可能性も市場の重要な合意事項になりつつある。

2023年には10以上の機関が少なくとも8回以上主導出資を行った。HashKey Capitalは初めて年間出資回数ランキング首位となり、アジア太平洋地域のインフラやDeFi分野で広範なポジショニングを行った。DWF Labsは年度のダークホースとして浮上し、既にトークンを発行済みだが市場での注目度が低いプロジェクトに重点的に投資した。

一、Web3業界の全体的なトレンド特性

1.1 二次相場およびマクロ分析:ビットコインが世界主要資産クラスの上昇率をリード、現物ETFが市場成長の新たな次元を開く

1、ビットコイン:グローバル資産領域のハイライト

2023年、ビットコインは資産クラスとして優れたパフォーマンスを示した。NYDIGの統計によると、2023年10月時点までに、ビットコインは選定された40種類の資産クラスの中で最も高い上昇率(63.3%)を記録した。これは米国大型成長株式の28.2%の上昇率や、米国株式市場(12.2%)、商品(6%)、現金(3.8%)、金(1.1%)などの他の主要資産クラスを上回るものである。さらにKaiko Researchの分析では、マクロ経済の緊張状態や暗号業界の逆風にもかかわらず、2023年のビットコイン価格の上昇率は160%を超えたことが示されている。

2、ビットコイン半減期:市場の需給における新たな機会

ビットコインの半減イベントは2024年第2四半期に発生する予定である。過去の事例では、半減後にビットコイン価格が顕著に上昇してきたが、同時にボラティリティの増加も伴っている。需要面では、Glassnodeのデータによると、2023年12月22日時点で非ゼロ残高のビットコインアドレス数が5,000万を超えた。このデータの増加はユーザー基盤の拡大を反映しており、これらの要因が共同でビットコインの市場価値および取引活動に影響を与えている。

3、ビットコイン現物ETF:成長トレンドを牽引

ビットコイン現物ETF市場は突出したパフォーマンスを示しており、1月16日の取引高は18億ドルを超え、同日に取引された他の500本のETFの合計取引高の3倍に達した。初の3日間で取引高は約20億ドルとなった。主にGrayscale、BlackRock、Fidelityが管理するファンドが含まれる。スタンダード・チャータード銀行の為替リサーチ責任者は、2024年の資金流入額が500億~1,000億ドルに達する可能性があると予測している。これは市場がこれらのETFに対して非常に高い関心と成長潜在力を抱いていることを示している。

4、金融政策の転換:Web3新ブルマーケットの触媒

前回のブルマーケットは米国の緩和的金融政策に関連していたが、最新のデータではFRBが2024年に利下げを行う可能性がある。こうした背景のもと、ビットコインなどの暗号資産は非相関性とヘッジ属性により、投資家の多様化戦略の一環として注目されるようになる。ビットコイン現物ETFの承認後、ビットコインは個人投資から機関投資へと移行し、流通量の減少によって希少性が高まった。FRBの利下げ期待やインフレ対策により、より多くの投資家がビットコインをポートフォリオに組み込む可能性が高まり、Web3業界の新ブルサイクルの始まりを予兆している。

1.2 2023年の総投資額は90.43億ドルに達し、一次・二次市場の連携がWeb3業界の回復と成長を推進

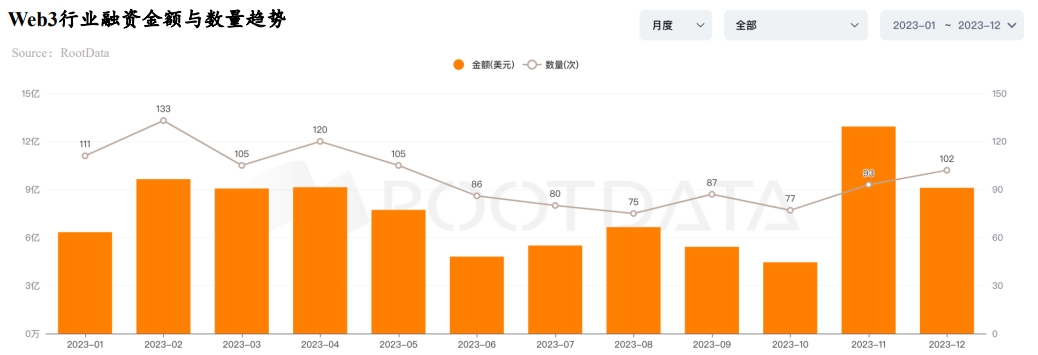

ビットコイン現物ETFの好材料を受けて、BTC価格は3万ドルの壁を何度もテストした後、ついに突破した。市場の楽観ムードが高まる中、12月31日時点で2023年のWeb3業界の総調達額は91.3億ドルに達した。単月の最高調達額は11月の13.12億ドルであり、第4四半期の調達額は前期3四半期を上回った。これはWeb3業界における一次市場と二次市場の伝達パスが短いことと密接に関係しており、一次市場が徐々に回復と成長の軌道に入りつつあることを示している。

2023年第3四半期以降、複数のファンドが資金調達完了を発表した。Web3ファンドLightspeed Factionは2.85億ドルの資金調達を完了(14%のオーバーシュート)、スタンダード・チャータード銀行と日本の金融大手SBIは1億ドルのWeb3ファンドを設立、李澤楷氏の支援を受けるWeb3ファンドCMCC Globalも1億ドルの資金調達を完了した。

1.3 プライマリープライベートマーケットが新たな投資または出口選択肢になりつつあり、FireblocksのOTC評価額が最大の下落、EigenLayerが最大の上昇

-

Web3が加速してコンプライアンスに向かうにつれ、一次・二次市場の緊密な連動により投資家のFOMO(取り残されへの恐怖)心理やプロジェクトの過大評価が起こりやすくなっている。このため、ますます多くの投資家がプライマリープライベートマーケットを重要な投資および出口経路として見始めている。

-

RootDataのプライマリープライベートマーケットに上場した45プロジェクトのうち、Fireblocksは資金調達時の評価額と比較してOTC取引評価額が最大で約40億ドル下落した。Copper、Dune Analyticsもそれぞれ数億ドル規模でOTC評価額が下落した。一方、EigenLayerは強さを見せ、現在の25億ドルのOTC取引評価額は直近の資金調達時評価額5億ドルの5倍に相当する。Aleo、LayerZeroなどのプロジェクトはOTC評価額が比較的安定している。

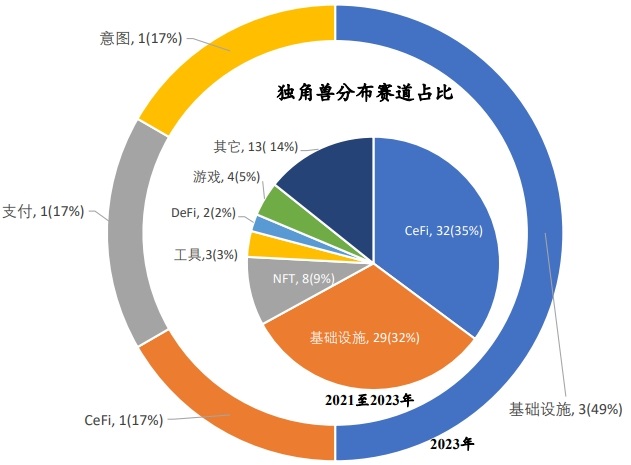

1.4 2023年、インフラストラクチャーとCeFiがWeb3業界の発展を主導、新たに6つのユニコーン誕生

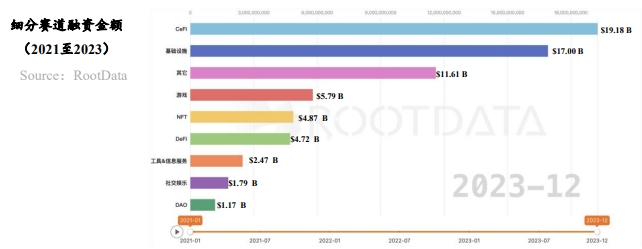

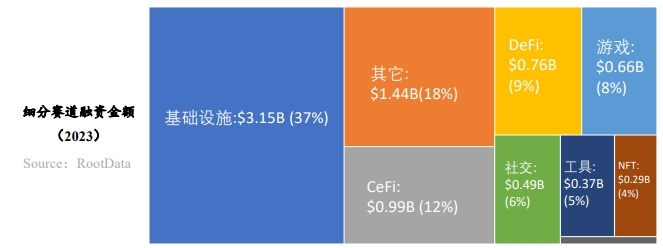

RootDataのデータによると、ここ3年間でインフラストラクチャー、CeFi、ゲーム、NFT、DeFiなどが資金流入の多い分野となっている。2023年の平均調達額は990万ドルで、2022年の1880万ドルから約半分に縮小した。業界が2年間にわたるベアマーケットを経験しても、インフラストラクチャーは常に高関心分野であった。

2023年12月31日時点で、Web3業界では合計91のユニコーンプロジェクトが誕生した。うちCeFiが32、インフラストラクチャーが29、NFTが8を占める。しかし、ここ2年間の市場低迷により、一次市場の投資ペースが鈍化しており、2023年に台頭したWeb3ユニコーンプロジェクト(Andalusia Labs、Scroll、Flashbots、BitGo、Wormhole、Ramp)の数は2022年の5分の1に過ぎなかった。

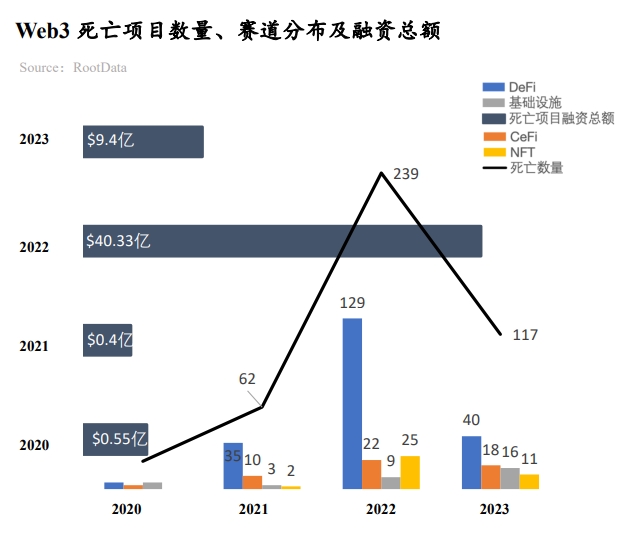

1.5 Web3業界は成熟に向かいつつある:2023年の死亡プロジェクト数は前年比で50%減少

RootDataのデータによると、2023年に破産または運営停止を発表したプロジェクトは約120件あり、累計調達額は9.4億ドルに達した。2022年の死亡プロジェクト数239件(累計調達額40.33億ドル)と比べて大幅に減少しており、業界が徐々に成熟・安定化していることを示している。これらの死亡プロジェクトは各セクターに分布しており、DeFiセクターが最多(40件)、次いでCeFi(18件)、インフラストラクチャー(16件)となっている。

倒産プロジェクトの中でも調達額が上位3位のプロジェクトは、Prime Trust(累計調達額1.63億ドル)、Voice(同1.5億ドル)、Rally(同7200万ドル)である。資金不足がプロジェクトの運営停止の主な直接的原因であり、その他の原因としては製品の市場適合性の欠如、規制の厳格化、ハッキング攻撃などがある。

二、Web3アセットの発展特性およびセクター別トレンド分析

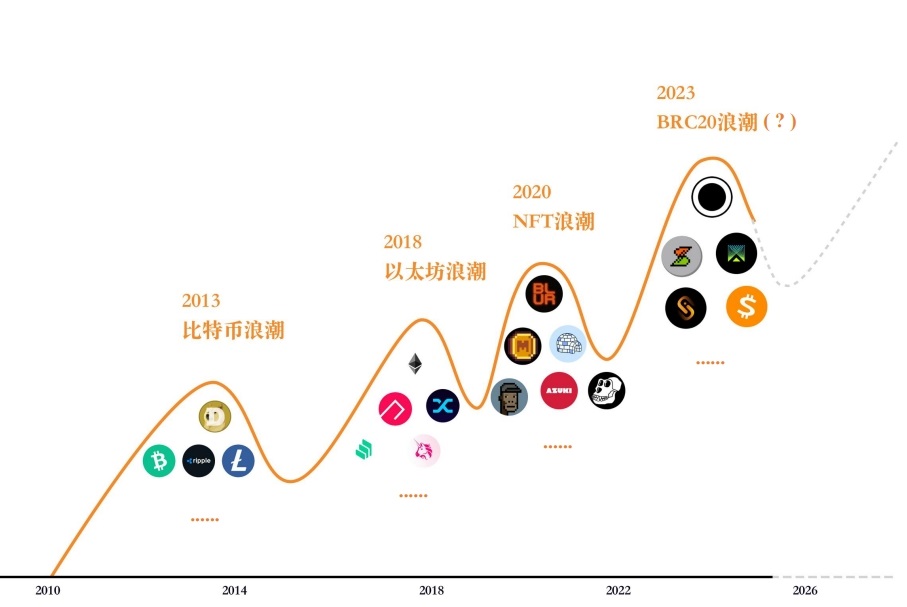

2.1 Web3業界の4波の革新の波:最大のコンセンサスを持つネイティブ新規アセットの探索

Web3業界の4波の革新の本質は、最大のコンセンサスを持つネイティブ新規アセットを見つけることにあり、新しいアセットが資金流入を駆動する。そのため、Web3業界における新規アセットの生成プロセスやシナリオを探ることは重要となる。特にネイティブアセットは、非ネイティブアセットに比べて抵抗が小さく、ストーリー展開の余地も大きいため重要である。

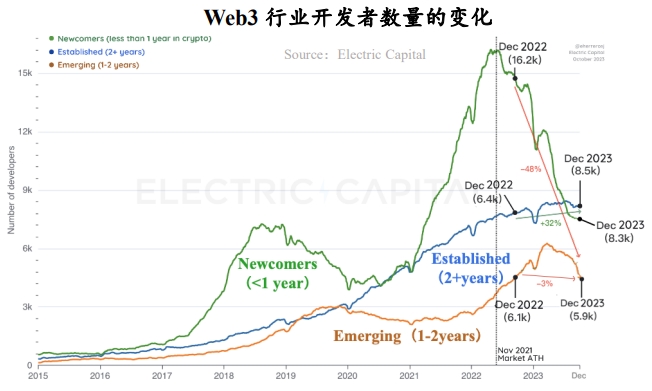

2.2 Web3開発者数は前年比66%増加、イーサリアムエコシステムが圧倒的優位

-

イーサリアムエコシステムが最大の優位性を持つ:単一チェーンでもマルチチェーンでも、イーサリアムエコシステムは圧倒的優位を持ち、他のエコシステムは主にイーサリアムの価値溢出を担っている;

-

Solanaは2023年最も目立ったパブリックチェーンになった:SOLトークンは約1000%上昇し、Solana Foundationが発表した月間アクティブ開発者数は2500人以上を維持。Raydium、Orca、Solendといった古参DeFiプロジェクトから、Jito、Jupiter、Pyth Networkといった現行の注目プロジェクトまで、独自のエコシステム優位性を徐々に築き上げてきた。

-

前回のサイクルと比較して開発者数は全体的に増加:前回のベアマーケットと比較して、開発者数は66%増加した;

-

開発者のタイプの変化:熟練した開発者は依然としてWeb3業界に留まっているが、投機的な開発者は大量に離脱した。2023年通年のデータから見ると、今回のベアマーケットで最も大きな変化は初心者開発者の数(58%減少)であり、経験豊富な開発者の数はいずれも増加しており、1年以上の経験を持つ開発者のコード提出量の割合は75%を占める。

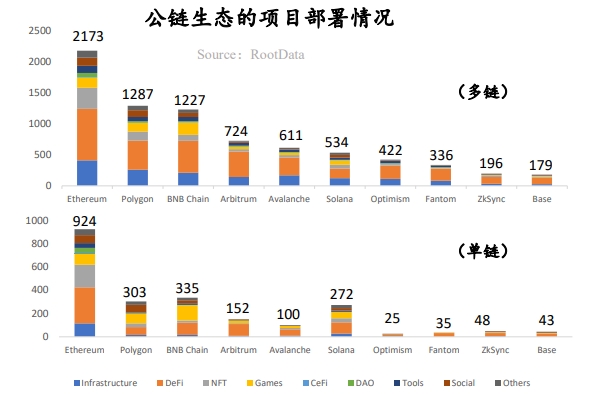

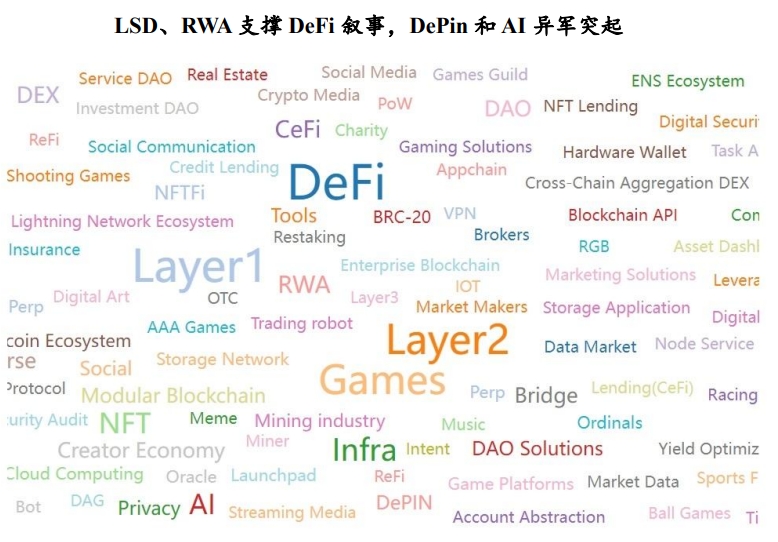

2.3 Web3の人気セクターのローテーション:L1/L2、DeFi、Gameが引き続き市場の注目セクター、Layer3、Restakingなどの分野も注目され始めている

-

RootDataの数百万回に及ぶタグクリック数から見ると、DeFi、L1/L2、Gamesが最も人気のタグである。ステーキングサービスのリーダーLidoとRWA概念の先駆者MakerDAOがDeFi分野の再生を牽引している。

-

Layer3、Intent、Restakingなどの分野が市場から注目され始めている。EigenLayerはイーサリアムレベルの信頼性をミドルウェアに導入し、全く新しい再ステーキングエコシステムを構築した。

-

2023年、バイナンスは26の新規通貨を上場させ、インフラ、Layer1、Memeなどを含む20以上の人気タグをカバーした。検索人気が大きく下落したのはNFTFi、DAG、DOVなどのタグである。

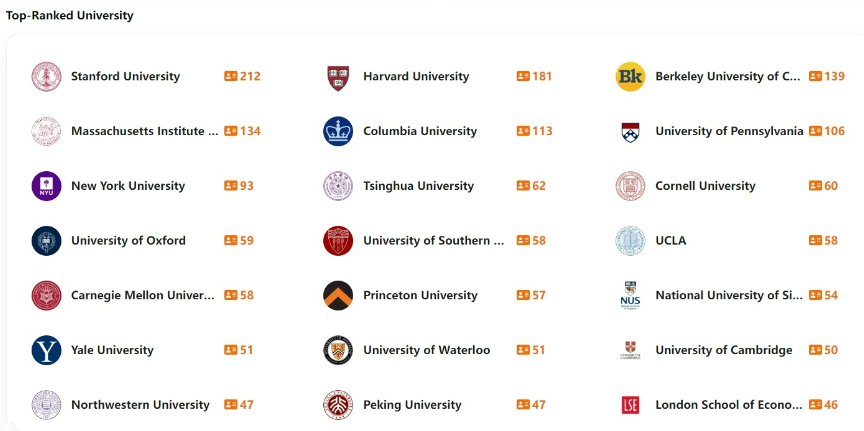

2.4 スタンフォード大学出身者が最も多くのWeb3従事者を輩出し、Google系プロジェクトが最も高い調達額

-

教育歴および職務経歴から見ると、アメリカ、中国、シンガポールがWeb3プロジェクトを最も多く生み出している国であり、主流のWeb3従事者は基本的に金融と技術の両方の能力とリソースを持っている。

-

ハーバード大学系およびGoogle系のWeb3起業チームが累計で最も高い調達額を記録しており、北京大学系のWeb3起業チームは累計調達額で15位、バイナンス系は10位である。華人起業チームではバイナンスおよびHTX系の数が最も多い。また、OKX、ビットメイン系の起業チームの数も増加している。華人の非ネイティブ従事者の多くはアリババ、テンセント出身である。

三、Web3資金フローの特徴およびトレンド分析

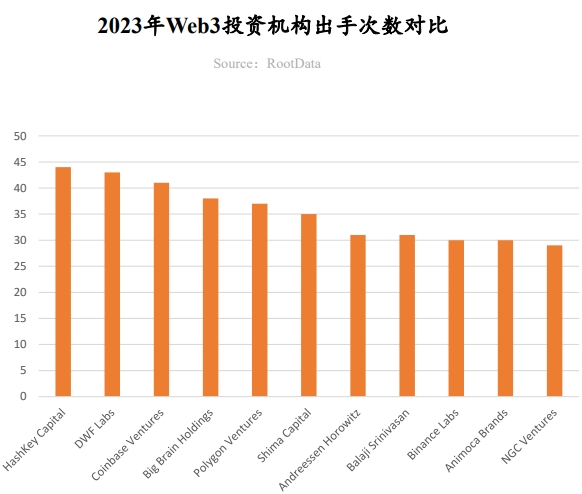

3.1 2023年Web3投資機関のスタイルおよびアクティブ度分析:HashKey Capitalが最も積極的、a16z Cryptoは主導出資を好む

Hashkey Capitalが年間出資回数最多の機関に

HashKey Capitalは初めて年間出資回数でトップに躍り出た。インフラ、DeFi分野で広範な展開を行い、特にアジア太平洋地域のプロジェクトに注目している。2023年1月、同社は第3期ファンドで5億ドルの資金調達を完了したことで、高頻度な投資を支える基盤を整えた。代表的な投資事例:MyShell、DappOS、Supra、SynFutures、PolyHedra。

DWF Labsが年度のダークホースに

DWF Labsは主に既にトークンを発行済みだが市場での注目度が低いプロジェクトに投資しており、そのスタイルは議論を呼んでいる。代表的な投資事例:EOS、Conflux、Mask Network、Synthetix、Fetch.ai。

a16z Cryptoは主導出資と大口投資を好む

a16z Cryptoは主導出資および大口投資を好み、インフラ、ゲーム、エンタメ分野で積極的な投資姿勢を維持している。代表的な投資事例:Gensyn、Mythical Games、Proof of Play、Story Protocol、CCP Games。

2023年、主導出資が8回以上あった機関は10以上

主導出資回数で見ると、2023年はAndreessen Horowitz、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capitalが上位10入りし、いずれも少なくとも8回の主導出資を行った。

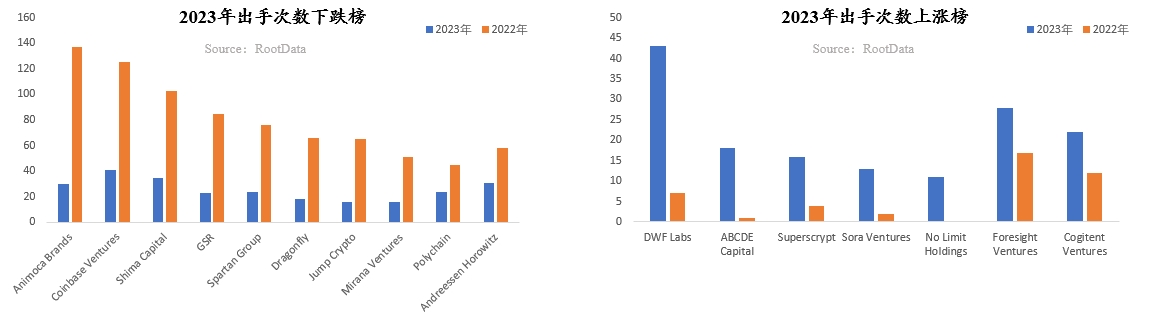

3.2 2023年Web3投資機関の出資回数の増減分析:Animoca Brandsが最も出資回数を縮小、85機関が年間10回以上出資

-

投資件数から見ると、2023年には85の投資機関が出資10回以上、9機関が出資30回以上を記録したが、いずれも2022年と比べて大幅に減少しており、大多数の投資機関が資金調達の難しさや自信の喪失により、投資頻度を大幅に引き下げたことを示している。

-

Animoca Brands、GSR、Coinbase Venture、Shima Capital、Spartan Group、a16z、Paradigm、Circle Ventures、Mirana Venturesなどの投資機関は、2023年の投資件数が顕著に減少し、40%以上下落した。

-

Web3投資機関は一般的に資金調達の困難に直面しており、Blockchain Capital、HashKey Capital、CMCC Global、Bitkraft Ventures、No Limit Holdingsなどの少数機関のみが5,000万ドル以上の資金調達を発表した。

-

一方で、少数の投資機関は投資頻度を加速させており、低迷する市場に活力を注入している。統計によると、ABCDE Capital、Superscrypt、Foresight Ventures、OKX Ventures、Sora Ventures、No Limit Holdingsなどの機関は、2023年の投資件数が顕著に増加し、50%以上上昇した。

-

年末のビットコインエコシステムブームの中で、ABCDE Capital、Sora Ventures、Waterdrip Capitalなどの機関は活発な姿勢を維持し、ビットコインエコシステムプロジェクトの主要な投資家となった。

3.3 インフラストラクチャーセクター:クロスチェーン分野が年間最大資金調達案件を生み出し、企業向けインフラおよびウォレット分野が資本から支持

クロスチェーンセクターが年間最大資金調達案件を生み出す

Wormholeは2023年11月、2.25億ドルの資金調達を完了し、年間最高額のプロジェクトとなった。クロスチェーンは2023年最もホットな業界トレンドの一つでもある。Layer1、Layer2、さらにはLayer3が広範囲に登場する中、ユーザーの資産およびデータのクロスチェーンニーズが急速に増加している。WormholeやLayerZeroはクロスチェーン通信を通じてさまざまなブロックチェーン間の壁を取り払っている。

ウォレットはトラフィック入口として資本の支援を得る

ユーザーのトラフィック入口として、ウォレット分野は依然として資本からの注目の対象である。暗号ハードウェアウォレットLedgerとソーシャルログインウォレットMagicは巨額の資金調達を獲得し、ユーザーのウォレットに対する安全性と使いやすさのニーズを反映している。それらの発展と進化は、ブロックチェーンが次の10億ユーザーを支える鍵となる。

企業向けインフラが配置の重点に

企業向けインフラが配置の重点となった。デジタル資産の保管・発行インフラAuradine、ブロックチェーン開発プラットフォームQuickNodeはいずれも主に企業向け顧客をターゲットにしており、企業が資産発行やアプリケーション開発の課題を解決するのを支援し、市場に継続的に高品質なアセットとプロジェクトを供給している。

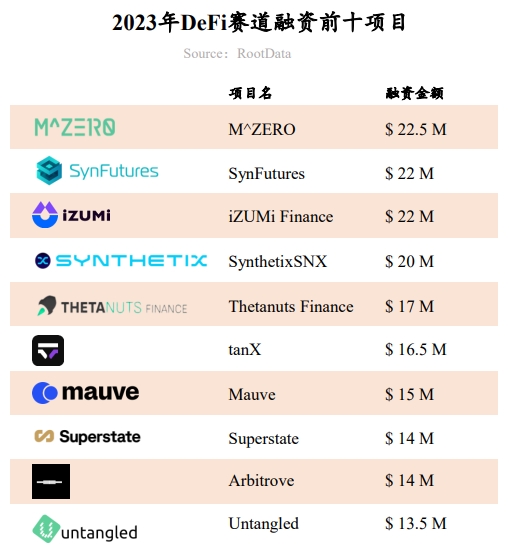

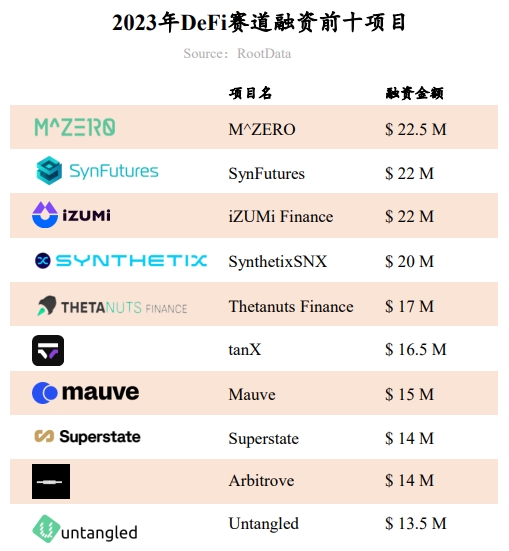

3.4 DeFiセクター:DEX競争がさらに激化、デリバティブおよびRWAが業界の注目ポイントに

デリバティブプロトコルが資本の注目ポイントに

デリバティブプロトコルはDeFi分野の注目点であり、永久契約、合成資産、構造型商品などの方向を中心に、SynFutures、Thetanuts Finance、Synthetixなどのプロトコルが資本の支援を受けている。その主な特徴は、より透明で無許可の運営メカニズムと、よりユーザーフレンドリーな製品設計にある。

DEXセクターはコンプライアンス、注文帳、クロスチェーンなどの方向で競争が激化

分散型取引セクターにも多くの注目点があり、コンプライアンス重視のMauve、注文帳取引を主軸とするtanX、マルチチェーンに特化したiZUMi Financeなどが、Uniswapなどのリーダーからシェアを奪うべく細分化された市場と機能で競争しており、投資機関から高い期待を寄せられている。

市場はRWAに高い期待

RWAアセットはDeFi市場で最も注目を集める方向となっており、不動産、国債、手形などの資産は安定した利回りを持つため、RWAは暗号市場に持続可能で多様なタイプの実質利回りを提供できる。Compound創設者が新たに設立したSuperstateはRWA分野の最新の主力の一つであり、短期米国国債の購入とそれをブロックチェーン上でトークン化し、チェーン上で直接取引・流通できるようにすることを目指している。

3.5 CeFiセクター:主要セクターの中で調達総額の下落率が最も高く、ビットコインエコシステムの機会が資本から注目

主要セクターの中で下落率が最も高い

2023年、CeFiセクターの総調達額は11.8億ドルで、75%減少し、主要セクターの中で最も大きな下落を記録した。これは2022年以降のCeFi関連の悪性破綻事件の影響によるものである。

ビットコイン関連の金融サービスが資本から注目

ビットコイン関連の金融サービスが最も資本の注目を集めており、Swan、Unchained、River Financialはいずれもビットコインエコシステム向けのソリューションを提供し、貯蓄、貸付、ブローカリングなどのサービスを展開している。ビットコインは価値が最も高い暗号資産であり、その保有者に対して多様なソリューションを提供することは、まだ掘り出されていない巨大な価値を秘めている。

取引所セクターが転換期を迎える

FTX事件後の取引所セクターは、空いた市場空間が依然として多くの資本の注目を集めている。Blockchain.com、One Tradingなどの取引所は、垂直領域、地域、またはライセンスなどの強みを活かして巨額の資金調達を獲得した。

3.6 GameFiセクター:調達総額が57%以上減少、3Aゲームは依然として投資機関の支持

GameFiセクターの総調達額は57%以上減少

二次市場の状況の影響を受け、GameFiセクターの総調達額は57%以上大幅に減少した。大口資金調達は主にa16z Crypto、Griffin Gaming Partners、Bitkraft Venturesなどの機関によって行われた。

遊びやすさ重視が主流トレンドに

3Aゲームは特に投資機関から支持されており、サッカー、シューティング、アドベンチャーなどの伝統的ゲームのWeb3化の将来性も肯定的に見られている。遊びやすさ重視がGameFiのトレンドになっている。また、フルチェーンゲームも資本と市場から高い期待を寄せられている。

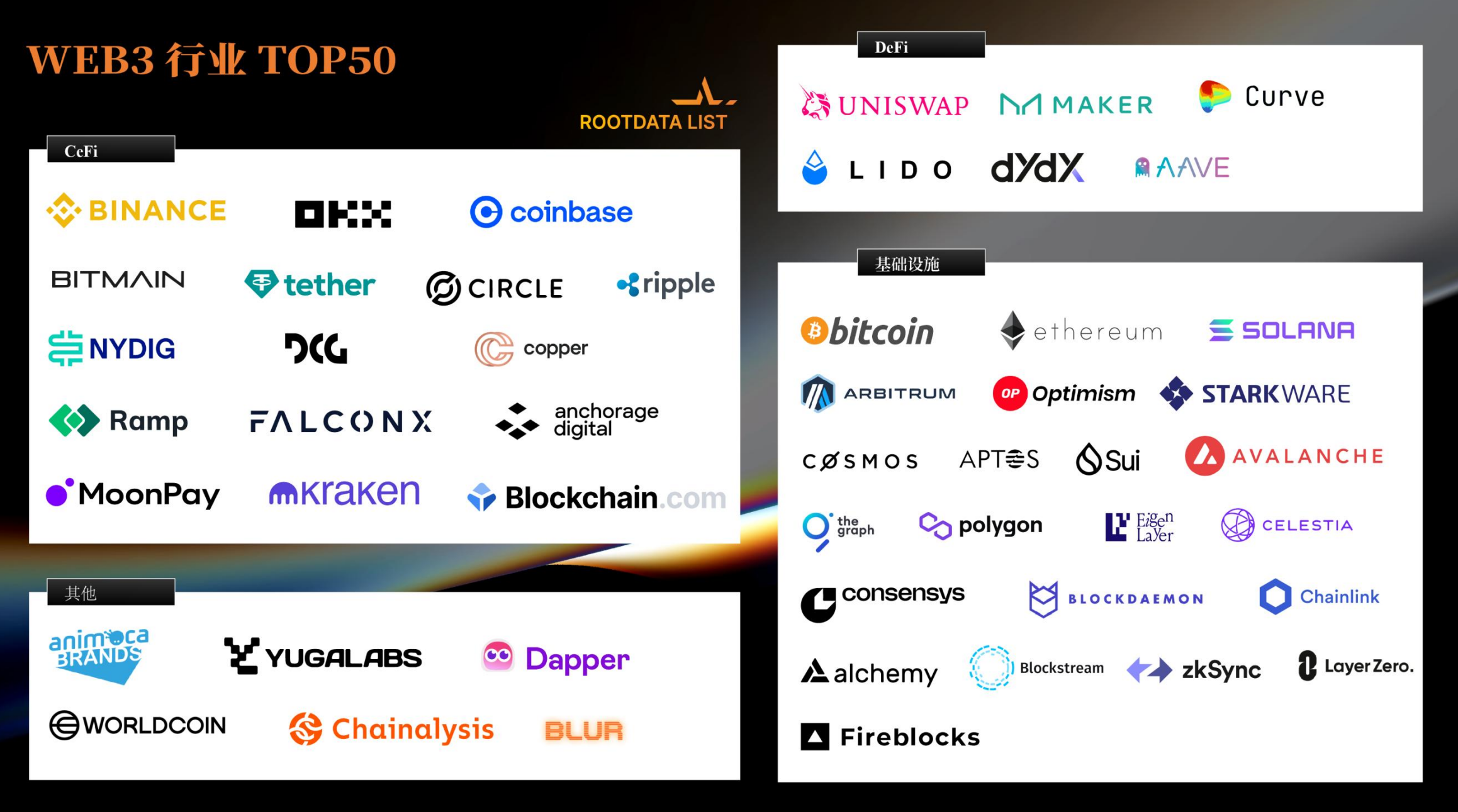

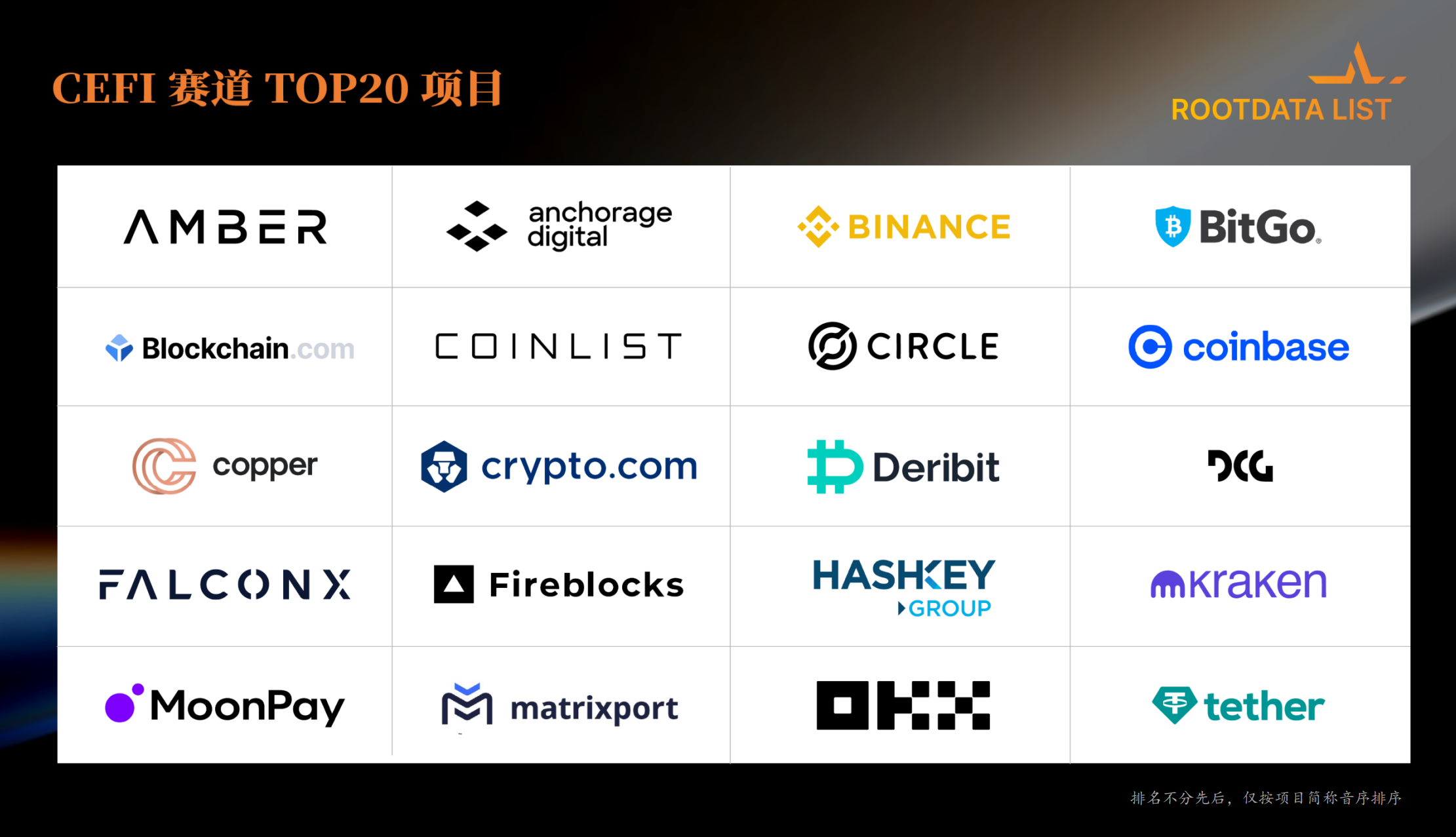

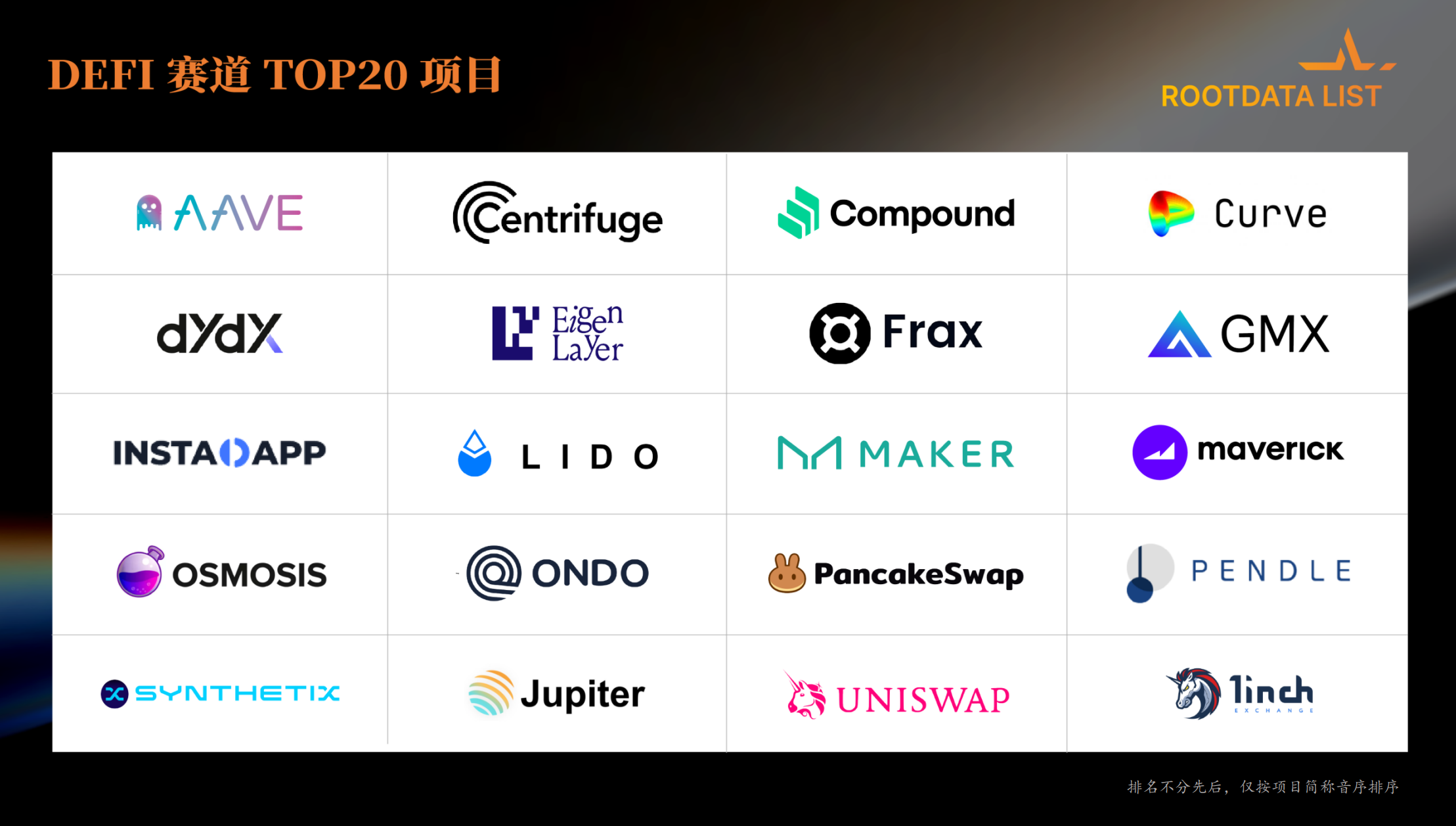

四、2023年ROOTDATA LIST

Web3は世界的に無視できない重要な変革的力となりつつあり、これらの大きな貢献をしているWeb3の力をより明確に提示するため、RootDataは自社が持つリーディングかつ豊富なデータと、ユーザーによる1,000万回以上のアクセス・照会を基に、専門性、客観性、厳密性、公正性の原則を貫き、データドリブンで業界内での信頼性を持つランキング「ROOTDATA LIST」の作成を目指している。これにより、より多くのWeb3分野の業界代表を紹介し、業界の高品質な発展を支援する。

2023年のROOTDATA LISTには、「Web3業界TOP50プロジェクト」「Web3業界TOP100投資機関」「CeFiセクターTOP20プロジェクト」「DeFiセクターTOP20プロジェクト」「Layer1セクターTOP20プロジェクト」「Layer2セクターTOP20プロジェクト」「GameFiセクターTOP20プロジェクト」「SocialFiセクターTOP20プロジェクト」が含まれる。

選考基準の説明:

機関選考:主な評価指標には投資回数、主導出資回数、投資プロジェクトの質、メディア人気、RootData人気などが含まれる。

プロジェクト選考:主な評価指標には時価総額/評価額、メディア人気、総ロックアップ価値、調達額、RootData人気、投資機関の質、ストーリー性およびセクターにおけるポジショニングが含まれる。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News