Glassnode週報:GBTCの過剰供給の影響を吸収する

TechFlow厳選深潮セレクト

Glassnode週報:GBTCの過剰供給の影響を吸収する

ETFの承認に伴い、資本の流入が加速し、オンチェーン取引所のトラフィックはブルマーケットのピークに達した。

執筆:Ding HAN、UkuriaOC

概要

-

ビットコイン価格は2022年の安値以降、過去のサイクルと驚くほど類似したパフォーマンスを示しており、回復スピードはやや遅いものの、より弾力的である。

-

ETF承認後には旧来のコイン売却がわずかに増加したものの、大多数の長期保有者たるビットコイン投資家は現行価格での売却を依然としてためらっている。

-

実体経済面ではネットワーク活動は依然として控えめだが、オンチェーンでの移動金額、特に取引所への送金量は堅調で、過去のブルマーケットサイクルと同様の傾向を示している。

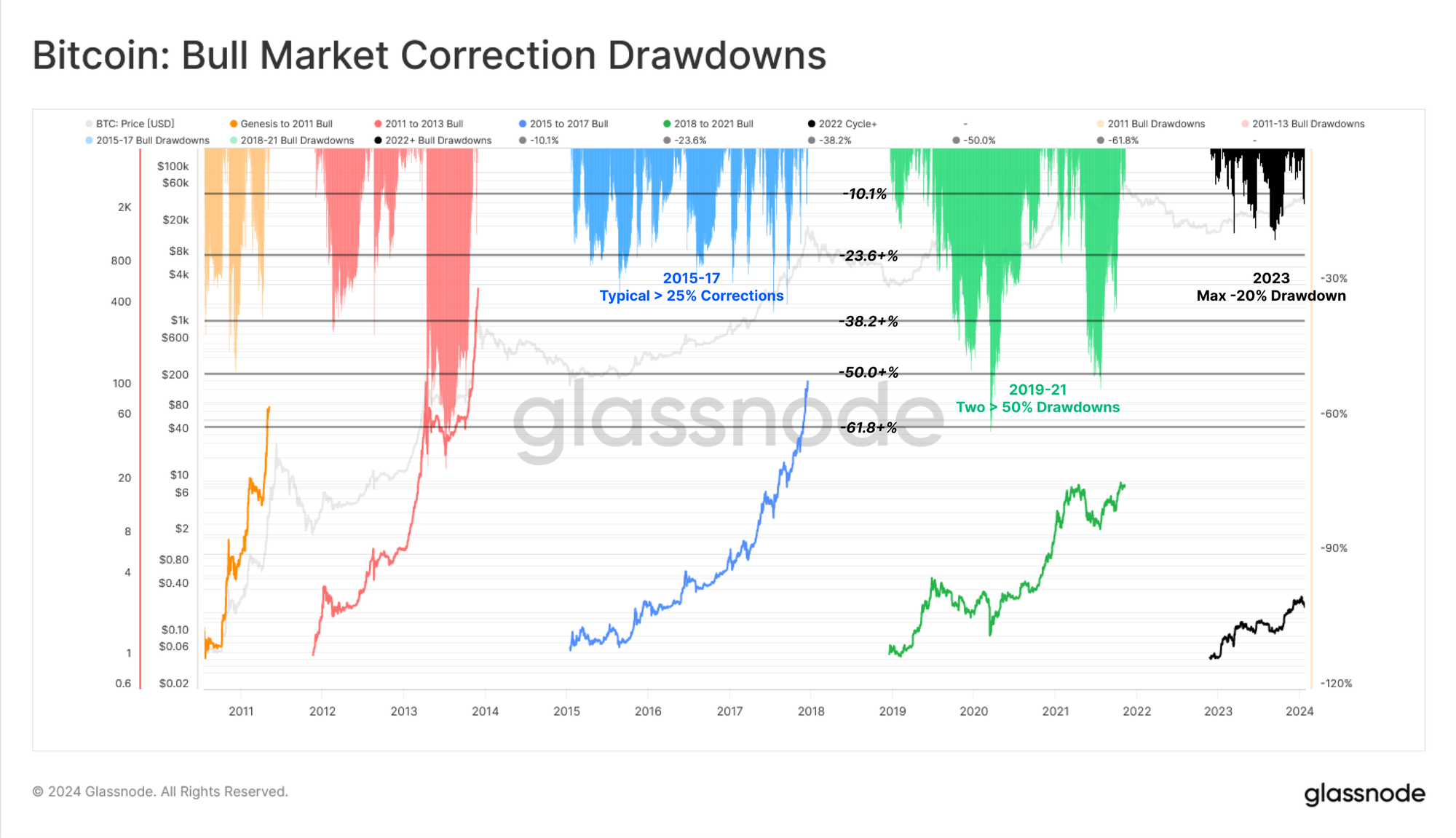

サイクル位置の特定

最初のグラフは、直近の史上最高値からのBTC価格の推移を評価したものである。ここでは期間の解釈を明確にするため、投資家の心理的ピークであった2021年4月(Coinbaseの直接上場時)を史上最高値と見なしている。

歴史は驚くほど繰り返される。ビットコインは過去3つのサイクルにおいて極めて類似したパターンを示してきた。現在のサイクルは2016-17年および2019-20年のそれよりもやや先行しており、これは2023年が非常に強気の年であったことが一因である。

🔴 サイクル2:過去最高値比 -45.7%

🔵 サイクル3:過去最高値比 -43.6%

⚫ 現在のサイクル:過去最高値比 -37.3%

ただし、現在のサイクルではより高いレベルの弾力性が確認できる。局所的な高値からの調整は比較的緩やかであり、これまでの最大引き下げ幅は2023年8月の-20.1%にとどまっている。

深層調整局面における取引日数の割合を比較すると、この点がさらに明確になる:

🟠 創世期~2011年:164~294日 (55.7%)

🔴 2011年~2013年:352~741日 (47.5%)

🔵 2015年~2017年:222~1066日 (20.8%)

🟢 2018年~2021年:514~1056日 (48.7%)

しかし、現物ETFという新たなダイナミクスを市場が吸収する中、ここ数週間の価格勢いは下方へ向かっている。

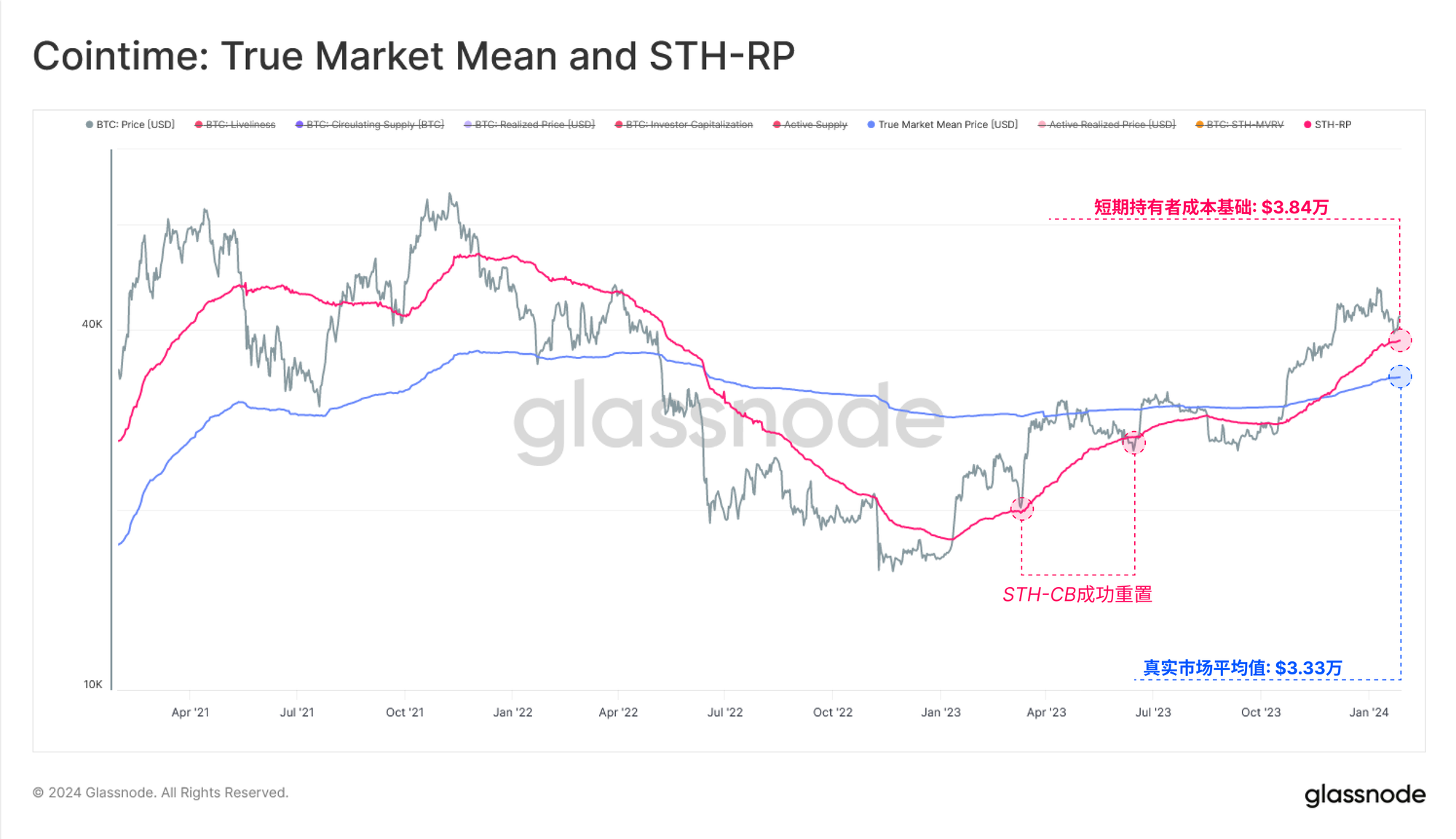

ここで注目すべきは、以下の2つの重要なオンチェーン価格帯である:

🔴 短期保有者コストベース(3万8300ドル):新規需要の平均取得価格を表す。

🔵 実効市場平均価格(3万3300ドル):アクティブ投資家のコストベースモデル。

価格上昇局面では、通常短期保有者コストベースがサポートとして再テストされるが、これが明確に割り込む場合には実効市場平均価格を考慮する必要がある。実効市場平均価格はビットコイン市場の「中心点」とも言える存在であり、一般的にブルマーケットとベアマーケットを分ける指標となる。

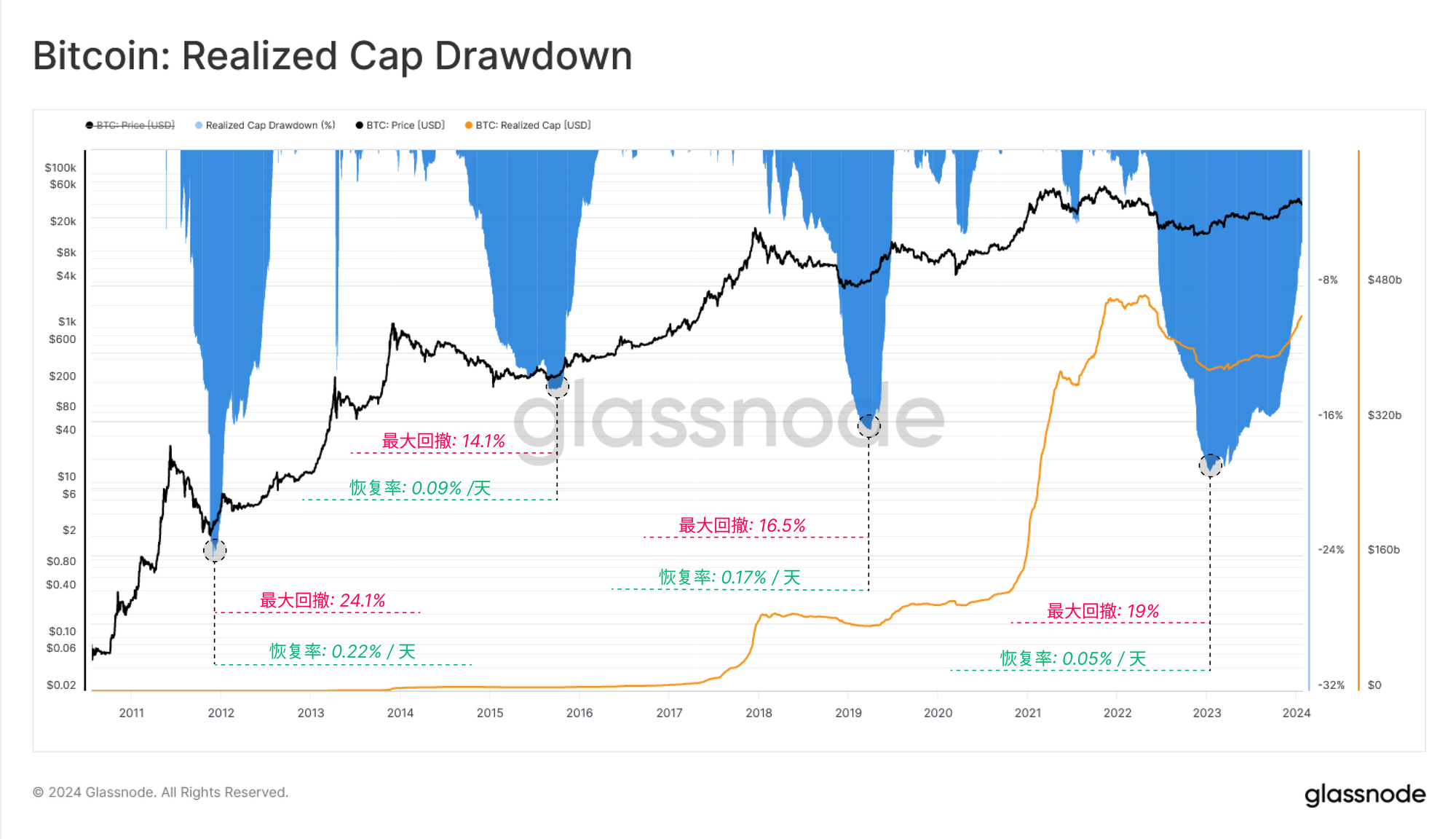

回復を阻むGBTCによる過剰供給

「リオライズドマーケットキャップ(実現時価総額)」という基本指標を用いることで、各サイクルにおける資本流出の深刻度や回復期間を評価できる。

実現時価総額は過去最高の4670億ドルからわずか5.4%の差まで迫っており、現在は強力な資金流入が続いている。しかし、過去のサイクルと比較すると、今回の回復は著しく遅れており、これはGBTCの裁定取引などの困難な状況により大量の供給過剰が生じた可能性がある。

今回のサイクルにおける実現時価総額の回復速度は、記録史上最も遅いものとなっている。

🥇 2012-13年サイクル:日別回復率 0.22%

🥉 2015-16年サイクル:日別回復率 0.09%

🥈 2019-20年サイクル:日別回復率 0.17%

🐢 2023-24年サイクル:日別回復率 0.05%

この現象の一部は、グレイスケールのGBTC製品に対する大規模な償還が原因である。封閉型トラストファンドであるGBTCは、2021年初頭にトレーダーが純資産価値(NAV)のプレミアム裁定を狙った結果、異常に高い66万1700BTCを蓄積していた。

長年にわたり深刻な割引での取引(手数料2%は非常に高い)が続いた後、現物ETFへの変換が大きなリバランスイベントを引き起こした。ETF承認以降、約11万5600BTCがGBTCから償還され、市場に大きな逆風となった。

ETF時代でもなお譲らないホッダーたち

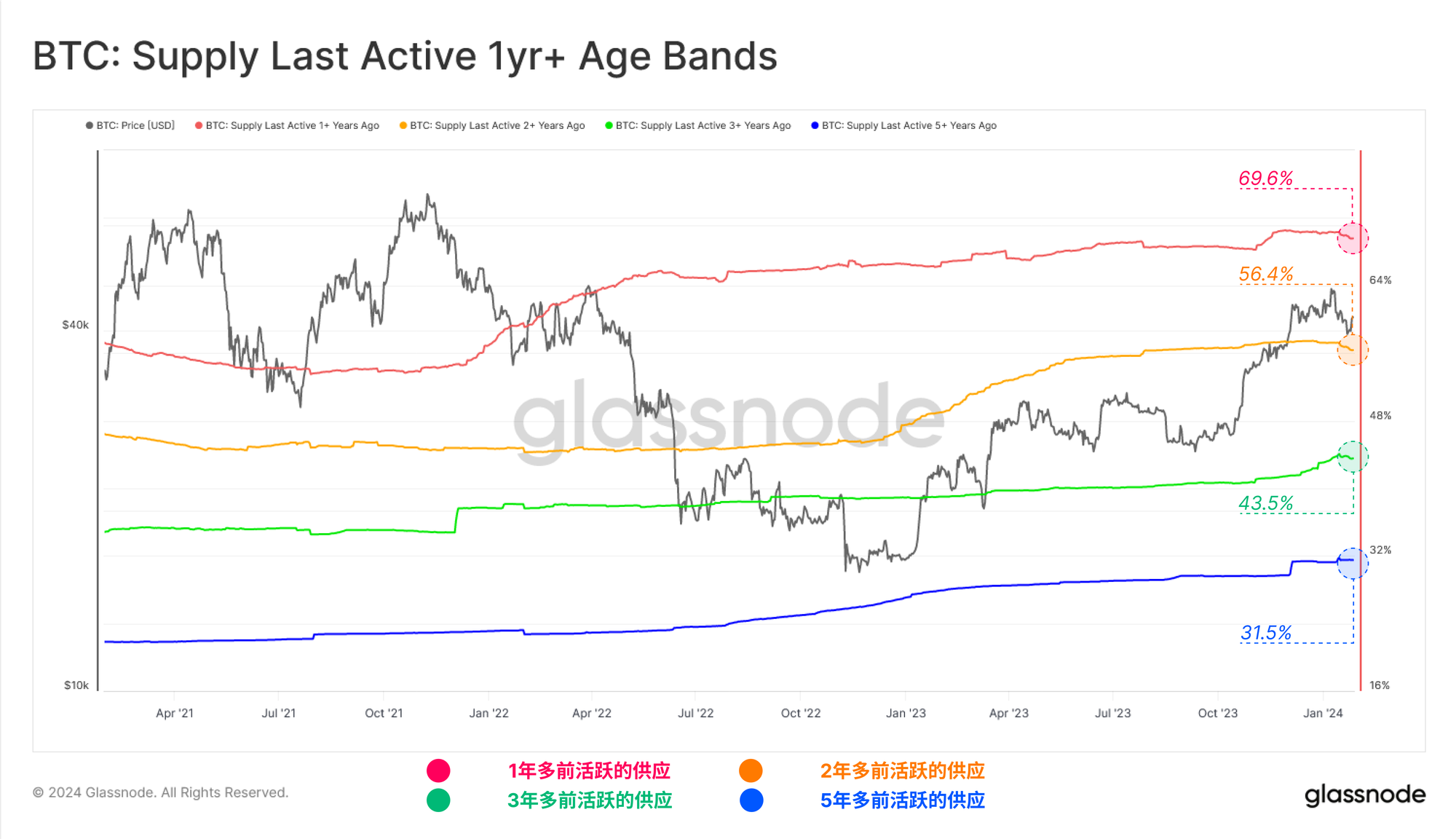

強力な反発、売り出しニュース、変動相場の中でも、圧倒的多数のホッダーたちは静かに波に乗っているように見える。「最終アクティブ供給量」という指標群は、何年も前から保有されている流通供給の割合を測定するものである。

1年および2年以上前のコインの取引量がわずかに減少していることが確認できるが、その多くはGBTC関連であり、すべてがそうではない。これは最近数週間で相当量の古い供給が流動化していることを示唆している。

しかし、絶対数としては、大多数のBTC保有者は依然として安定しており、複数の保有期間区分での保有比率は史上最高値にごくわずかに届かない程度である:

🔴 1年以上前:69.9%

🟠 2年以上前:56.7%

🟢 3年以上前:43.8%

🔵 5年以上前:31.5%

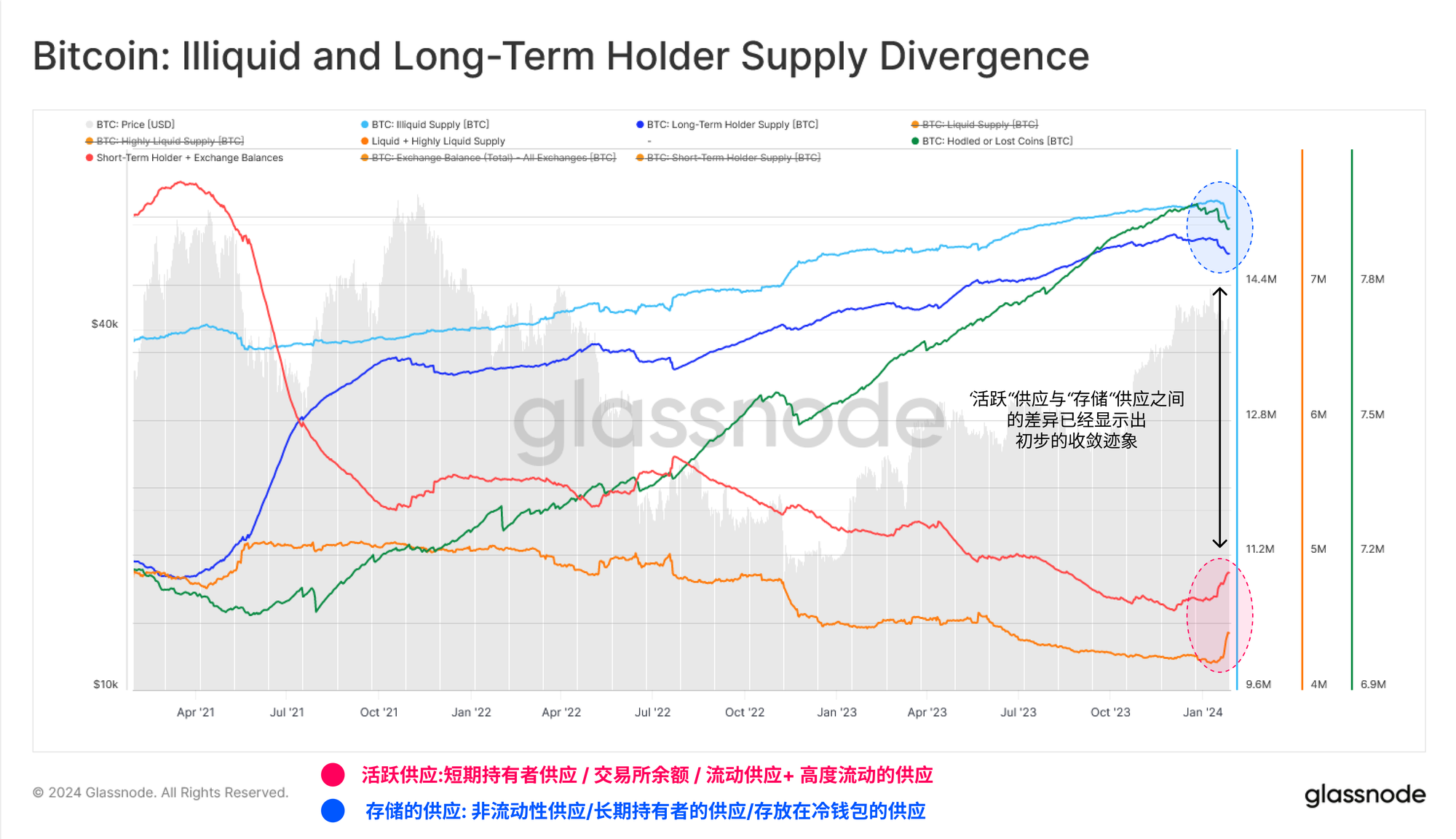

2023年第46週の週報では、「ストレージ供給」と「アクティブ供給」のいくつかの計測方法を紹介・比較した。当時、両者の間に大きな乖離があり、休眠・非アクティブ・流動性の低いビットコインが支配的であることに注目した。

今年はその乖離が縮小する兆しが初めに見え始め、すべての「アクティブ供給」指標が顕著に増加している。これは前述の旧来コインの売却増加と一致している。

これは2022年12月のサレンダーイベント以来、最大のアクティベーション増加を引き起こした。これは先述の分析を裏付け、一部の投資家が長期保有していたビットコインの一部を手放したことにより、コインデイズデストロイ(CDD)が増加したことを示している。

しかし、マクロ的文脈から見ると、アクティベーションは依然として多年にわたる低水準近くにあり、大多数の供給が依然として厳重に管理されており、言い換えればより高い現物価格、あるいはボラティリティの増加を消費のトリガーとして待っていることを示している。

オンチェーンおよび取引所活動

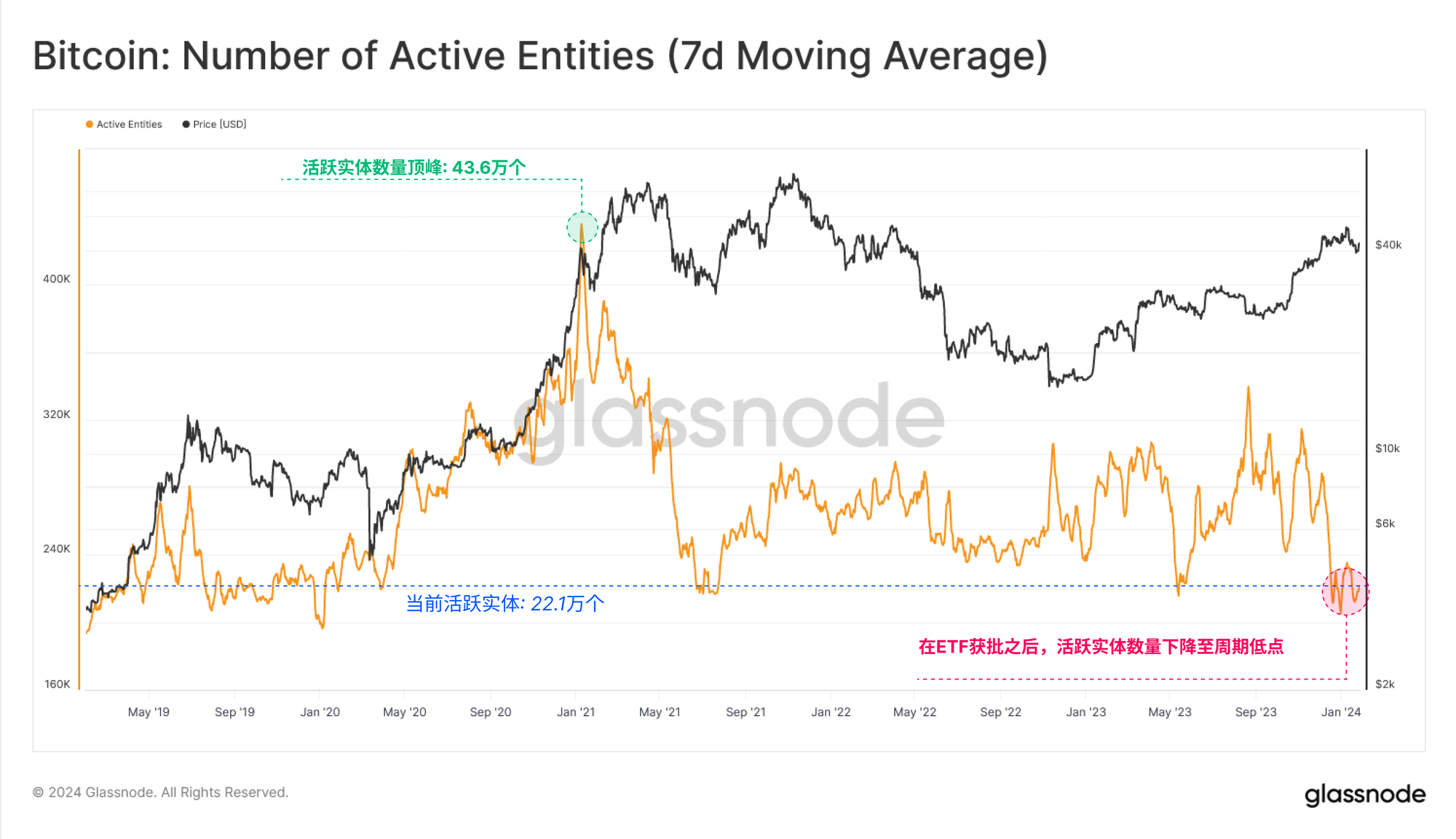

ビットコインのオンチェーン活動を評価することは、ネットワークの健全性、採用状況、成長性についての貴重な洞察を提供する。しかし、価格パフォーマンスが強固であるにもかかわらず、アクティブエンティティの数は1日あたり21.9万というサイクル最低水準まで低下しており、直感に反する現象が起きている。

表面的には、ビットコイン価格が大幅に上昇しているにもかかわらず、ユーザー数の増加が追いついていないことを意味するかもしれない。

これは主に序数(Ordinal)やインスクリプション関連の活動増加に起因し、多くの参加者がビットコインアドレスを繰り返し使用しているため、「アクティブエンティティ」の数(重複排除)が減少している。

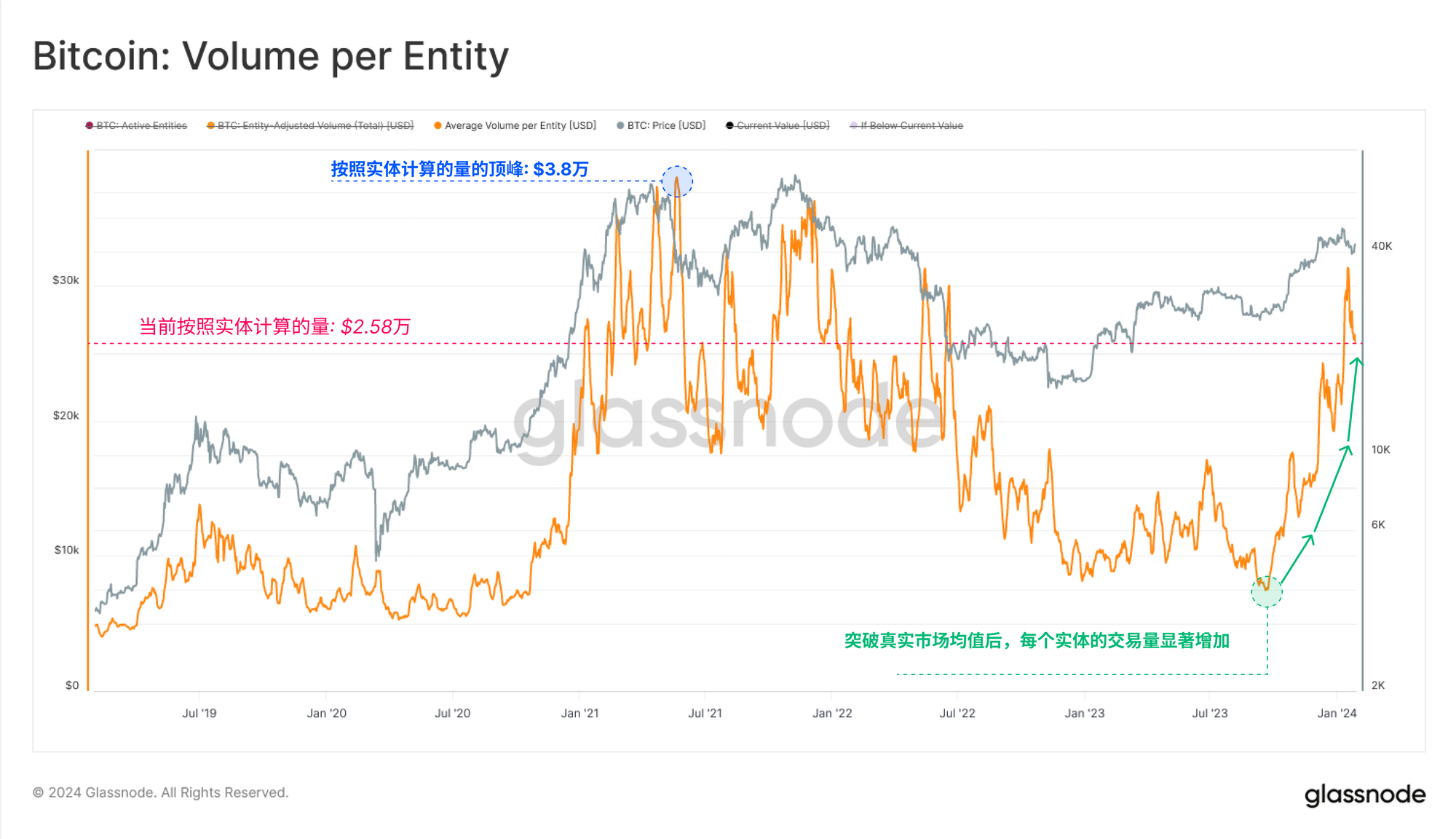

一方で、トランザクション金額は依然として非常に堅調であり、1日あたり約77億ドルの経済的取引が処理されている。アクティブエンティティの減少と並行して転送金額が増加していることは、市場に存在する大型アクターの増加を浮き彫りにしており、1エンティティあたりの平均取引額は26万3000ドルまで急騰している。

これは機関投資家と資本フローの継続的増加を示している。

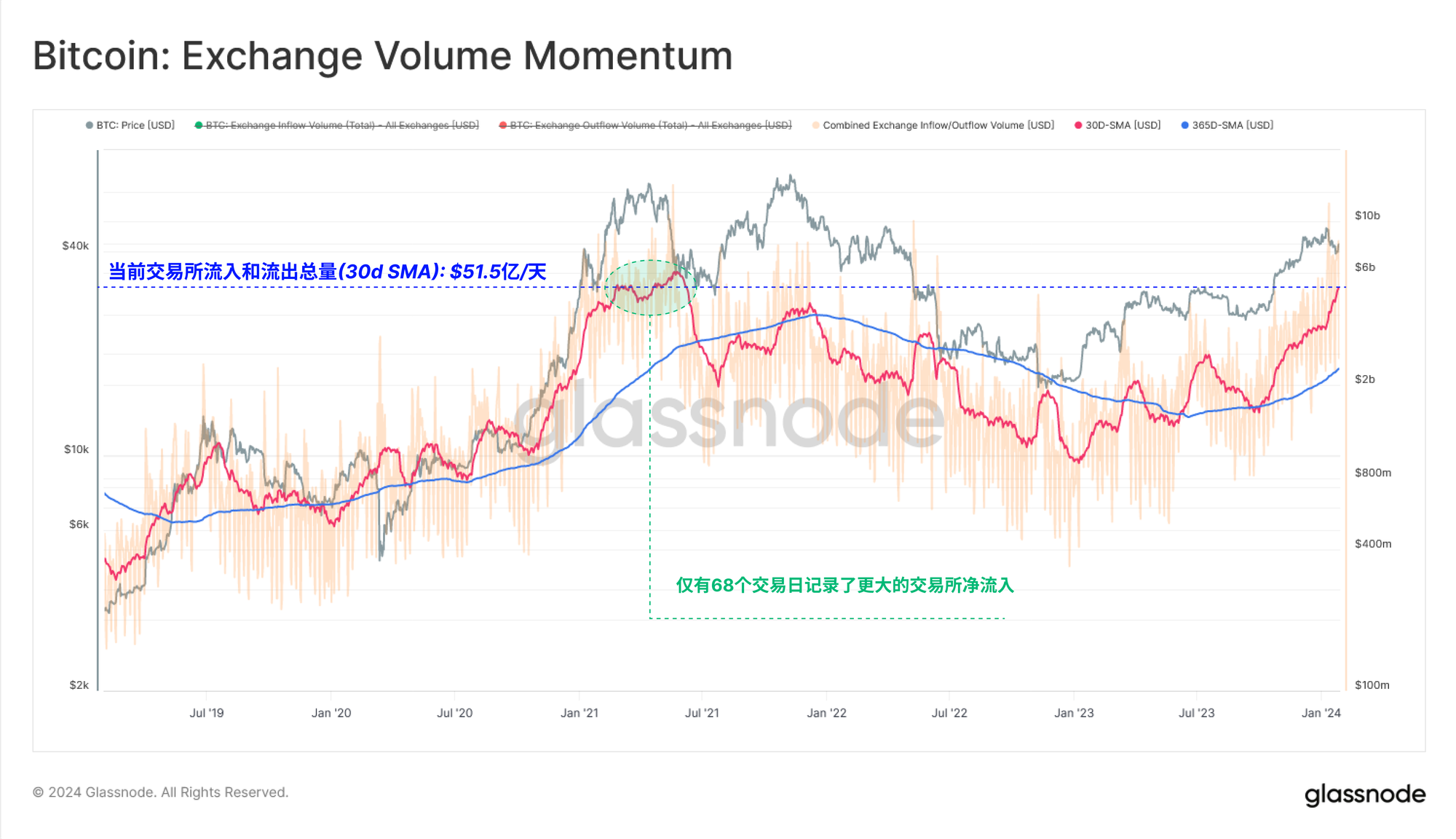

取引所は依然として取引活動の主要な舞台であり、入出金取引量は1日あたり68億ドルまで大幅に拡大している。現在、取引所関連の入出金活動はオンチェーン取引総量の約88%を占めている。

現在の取引所への出入り金額は、2021年ブルマーケット時のピークに匹敵するレベルに達しており、30日移動平均に基づくと、それより高い取引量を記録した日はわずか68日(1.5%)しかない。

これは再び、市場参加者のビットコインへの関心が広がっていることを強調している。

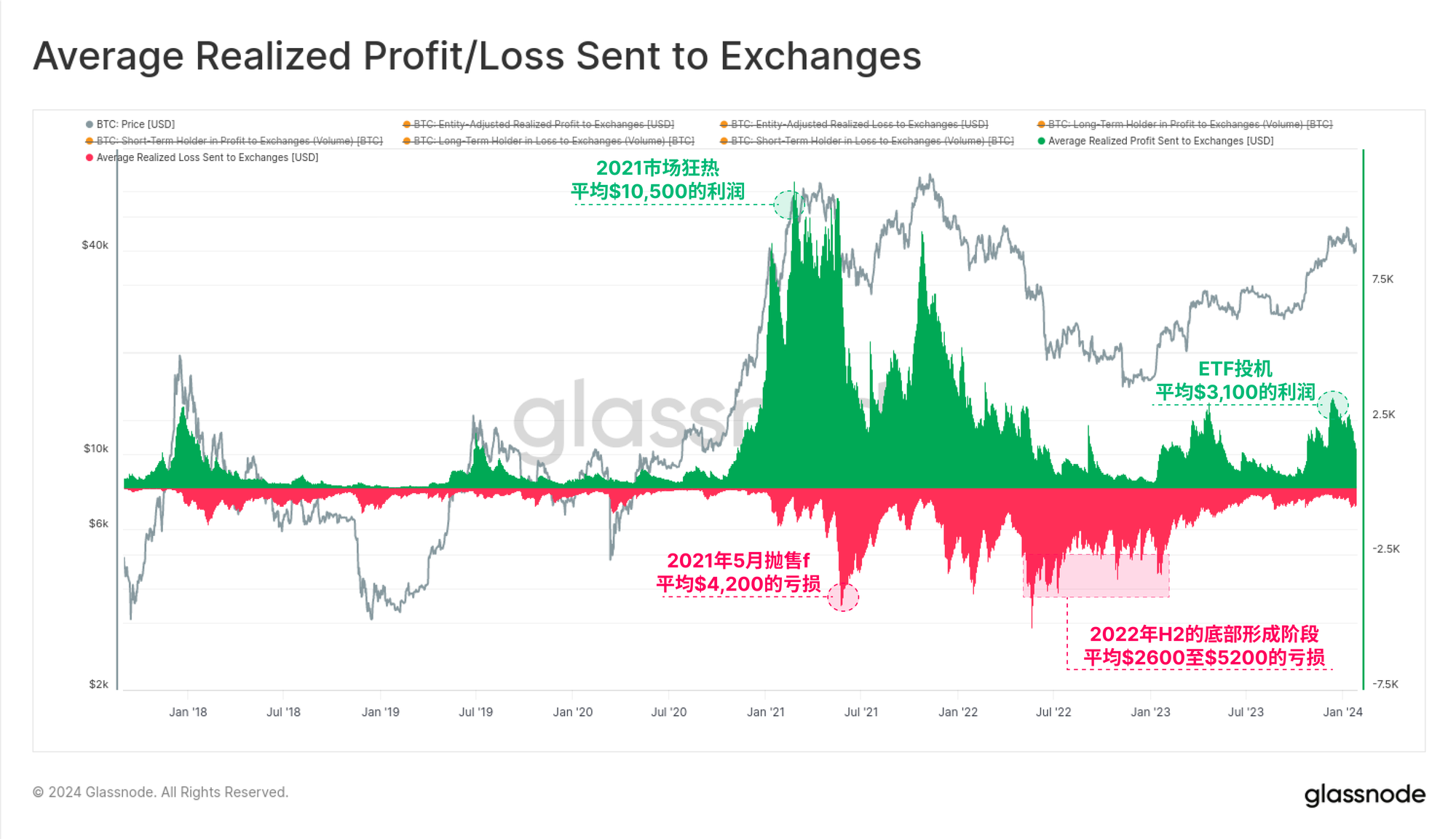

取引所フローの増加に伴い、利食いも進行している。下図は、取引所で移動された各コインの平均利益(または損失)を示している。

ETF投機のピーク時には、この指標は3100ドルの平均利益を記録した。これは2023年4月の反発局面で達成された水準である。一方、2021年ブルマーケット頂上の1万500ドルの平均利益とはまだ大きくかけ離れており、すでに有意に冷え込みつつある。

結論

9つの現物ビットコインETFの承認はデジタル資産にとってマイルストーン的な出来事であり、機関資金がこの資産クラスに公然と流入し始めている。投資家が長年疑問視されてきたGBTC ETF製品のポジションをリバランスする中、深刻な供給過剰があるにもかかわらず、資本流入は現在加速している。

オンチェーン取引所フローの価値も2021年ブルマーケットのピークに達しており、移転される価値の平均規模からは、ますます多くの機関や大型資本投資家の存在が明らかになっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News