Coinbase:チェーン間ブリッジの現状概要

TechFlow厳選深潮セレクト

Coinbase:チェーン間ブリッジの現状概要

本レポートは、クロスチェーンブリッジ分野の現状、今後の動向、およびより広範な暗号資産エコシステムへの影響を捉えることを目的としています。

著者:Ryan Yi

翻訳:火星財経

TL;DR

暗号資産エコシステムにおけるアセット数およびチェーン数の増加に伴い、クロスチェーンブリッジの重要性も高まっている。

ブリッジの主なユースケースは依然として「アセット移転(あるチェーン上のトークンを別のチェーン上のトークンに移動)」と「交換(チェーンA上のトークンをチェーンB上のトークンとトレード)」である。ブリッジは流通、製品機能、セキュリティ構成など、差別化要素において競争している。

今後、主要なマルチチェーン発行技術(例:CCTP)、上場プロセス、およびオラクルとの重複が、ブリッジの利用および普及に影響を与えるだろう。

開示および脚注:以下で言及されるCoinbase Venturesポートフォリオ企業の支援プロジェクトは、初出時にアスタリスク(*)で表示されている。

ブリッジは、プロトコル、サービスプロバイダー、ユーザーが暗号資産のユースケースにアクセスするための基盤インフラとなりつつある。本レポートは、クロスチェーンブリッジ分野の現状、将来のトレンド、そしてより広範な暗号資産エコシステムへの影響を捉えることを目的としている。

現時点での要点/学び

1. 分類:ブリッジのタイプは3種類に大別できる――ネイティブブリッジ、サードパーティブリッジ、ブリッジアグリゲーター。

ネイティブブリッジ:通常は規範的なコントラクトであり、ユーザーはこれと相互作用してアセットを預入・引き出す。これらは信頼された参加者のグループによって運営される場合もあれば、非中央集権的なコンセンサスによって運営される場合もある。互換性のあるオープンソーススタック上で動作するチェーン/L2は、第一者セキュリティと互換性を持つブリッジングを利用できる。例:Optimism OP Stack*、Arbitrum Nitro*、Cosmos IBC、Superbridge。

サードパーティブリッジ:チェーン間にあるネットワーク/バリデータであり、「仲介者」として機能する。大多数のブリッジはこの設計の変形を採用している。例:Axelar*、Wormhole*、LayerZero (Stargate)*。

ブリッジアグリゲーター:上記の最初の2つのブリッジを統合し、最終ユーザー/企業パートナーに対して最適ルーティングを提供する。例:Socket*、Li.Fi*。

2. ブリッジの主な目的は、データ/アセットの所在(帳簿/チェーン/位置)と、そのデータ/アセットが実行されることを意図した宛先との間のギャップを埋めることである。主なユースケースは依然として「アセット移転(あるチェーン上のトークンを別のチェーン上のトークンに移動)」と「交換(チェーンA上のトークンをチェーンB上のトークンと交換)」である。

アセット移転:「チェーンA」上にはあるアセット(ETH)があり、それが「チェーンB」では発行されていない。ブリッジは、そのアセットを「チェーンA」から「チェーンB」へ送信することを支援する。例えば、Zora Native Bridge*を通じてUSDCをETH L1からZora L2へブリッジングする。

交換:「チェーンA」上有り$ETHの取引があり、「チェーンB」上有り$ATOMの取引がある。ブリッジはトークンを送信した後、交換を実行する。例:[1] Squid Routerの「swap」はAxelarの「橋接」上に構築されている。[2] 0x*のMatchaは「交換」を担当し、Socketを統合して「橋接」を処理している。

その他:ガバナンスやマルチシグ所有権など、任意の種類のコールデータやコントラクト所有権を含む場合もある。例えば、Uniswap v3コントラクトは多くのEVMチェーンに展開されているが、コアガバナンスコントラクトはETHメインネット上に存在する。Uniswap Foundation*は、各チェーンごとにガバナンスコントラクトを作成するのではなく、単一のコントラクトを持ち、「1対多」方式で他のチェーンにメッセージを実行したいと考えている。(出典)

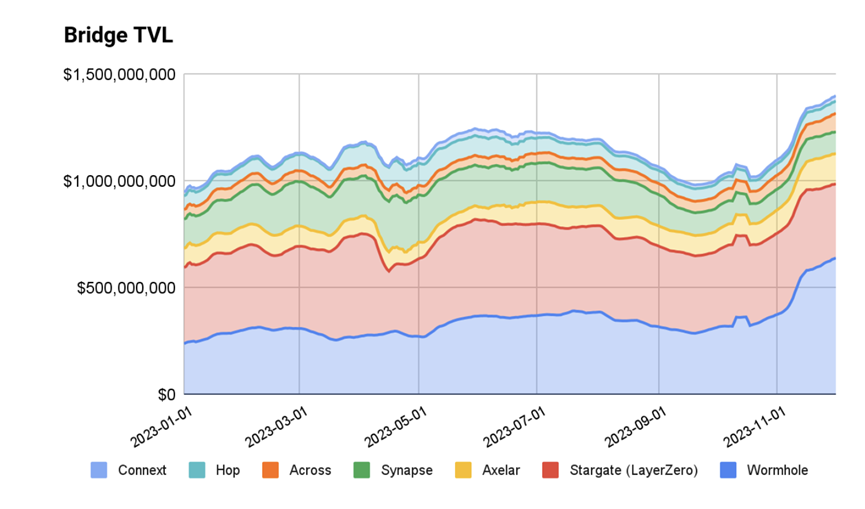

3. ブリッジは通常、流動性/使用量の指標としてチェーン上のAUC(またはTVL)で測定される。

ネイティブブリッジの牽引力は、L2自体の基本的な使用が成功しているかどうかに直接関係している。ブリッジコントラクトは資金を保有し、それをL2へのブリッジTVLの尺度として利用できる。L2 Beatのデータによると、ロールアップのTVLは5000万ドルから80億ドルまで幅がある。

注目すべきサードパーティブリッジには、TVL、取引量、チェーンカバレッジに基づく牽引力を持つLayerZero、Wormhole、Axelarがある。

LayerZero: TVL:約3億400万ドル;取引量:約239億ドル;取引数:3450万件 [出典]

Wormhole: TVL:約8億5000万ドル;取引量:300億ドル;取引数:170万件 [出典]

Axelar: TVL:約2億2400万ドル;取引量:70億ドル;取引数:100万件 [出典]

ブリッジアグリゲーターは通常取引をルーティングするため、取引量という指標がより適切である。消費者と企業間での分布(勝利の指標)が重要な指標となる。主要なプロバイダーにはSocketとLi.Fiが含まれる。

4. ブリッジは差別化のさまざまな側面で競争しており、ユースケースや流通の違いにより、複数の勝者が存在する可能性がある。

セキュリティ:セキュリティの微妙な違いは需要側の好みに依存する。多くのブリッジユーザーは、最小限の閾値を超えるセキュリティよりも、スピード/レイテンシー+コストを好んでいるように見える。

スマートコントラクト:ブリッジに関するハッキングのほとんどはスマートコントラクトレベルで発生する。ほとんどのブリッジでは、ユーザーがチェーンAのコントラクト内に資金をロック→ブリッジがチェーンAのコントラクトを読み取り→チェーンBのコントラクト上でユーザーの資金を鋳造する。引き出し権限に関する設定ミスがハッキングを引き起こす可能性がある。

マルチシグ:コントラクトの制御は、信頼された参加者のグループに委任される。これらは通常、プロジェクトチームやその他の信頼できるステークホルダーによって運営される。

Relayer + Oracle: dApp/開発者は、独自のRelayer+Oracleをホワイトラベル設定できる。また、他のRelayer+Oracleのオプションメニューから選択することも可能である。

PoSチェーン:セキュリティは、プルーフ・オブ・ステーク方式でコンセンサスによって実現される。

Distribution:ブリッジは既存のパートナーチャネルを活用し、バックエンドインフラGTMを採用しようとする。

ウォレット:ブリッジは、既存のウォレット/ポートフォリオアグリゲータのブリッジ機能の背後にあるインフラ/APIとなることを目指す。例:PhantomとLi Fiの提携、Coinbase WalletとSocketの提携。ポートフォリオフロントエンド/ウォレットはいずれも何らかの形でブリッジサポートを持つ(例:Zerion*/Zapper*/Metamask*)。

B2Cフロントエンド:ブリッジは通常、ユーザーがウォレットを接続して資金をブリッジできるウェブポータルを構築する。例:Stargate.Finance (LayerZero)、Bungee.Exchange (Socket)、Jumper.Exchange (Li Fi)、Squid Router (Axelar)。

DApps:DApps自体が「入金」機能を含み、ブリッジを使用することで、ユーザーがアプリケーションを使うためにL1に戻ってからL2にジャンプする必要がなくなる。これは前述の「B2C」の抽象化バージョンだが、開発者がアプリケーション内でネイティブにサポートする。例:Aevo*。

開発者プラットフォーム:多くのブリッジ企業は、開発者プラットフォームの既存ディストリビューションを利用して有効化する。例:Conduit RaaS、Microsoft Azure+Axelar、Google Cloud+LayerZero。

エコシステム:すべての主要なサードパーティブリッジは同じチェーンをカバーしているが、特定のチェーン/開発者エコシステムにリソースを投入することで先行優位を得ようとする。理由としては、製品機能セットが高度になるほど差別化が難しくなるため、エコシステム内の仮想マシン/スマートコントラクトフレームワーク内で拡張するのが容易だからである。

EVM:SocketはEVMロールアップエコシステム(OP Stack、Arbitrum*、Polygon* CDK)に特化している。AevoやLyraのようなL2が既存ユーザーである。

Solana:Wormholeは早期参入によりエコシステムのカバレッジが広い。DeBridgeも牽引の成長を確認している。

Cosmos:AxelarはIBC互換の取引を提供できる能力により、エコシステムカバレッジが強い。データポイントとして、IBC(例:Celestia*)を使用する新規チェーンはデイ1からカバーされる。

その他のエコシステムは、ほとんどのプロバイダーによって対応可能である。

製品/機能セット:ブリッジは「抽象化」ビジネスを行っているため、特定のユースケースをサポートするためにカスタムスマートコントラクト作業を行うことがよくある。そのため、ブリッジチームは専門的な垂直領域を見つけてニッチ市場を開拓する傾向がある。例:NFT/決済(例:Decent)、Gas Abstraction、Swaps。

注目ポイント

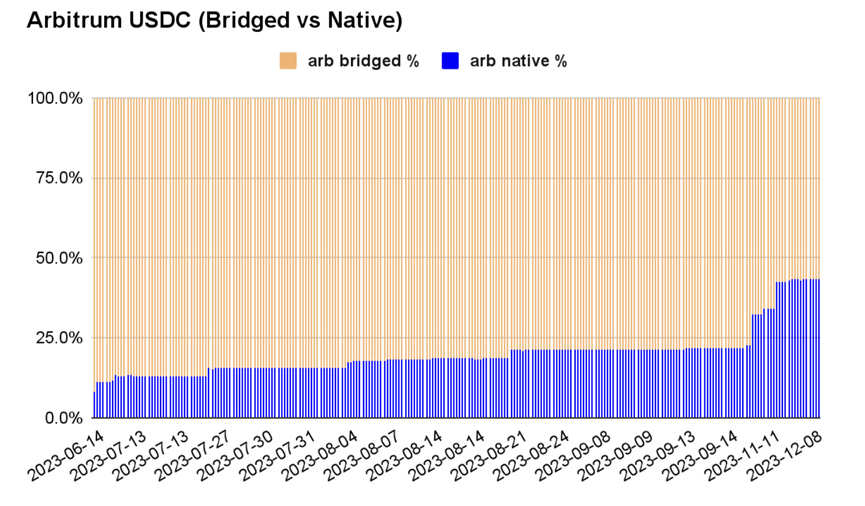

CCTP(CircleのマルチチェーンUSDC標準)は、ブリッジへの影響を測る重要なデータポイントとなる。CCTPは、Circle*がUSDCのマルチチェーン発行を支援するための標準である。

CCTP導入前:新しいチェーンが立ち上がった際、ネイティブUSDCのサポートが不足しているため、USDCのブリッジ版が使用される(Circleが各新規チェーンのネイティブUSDCサポートを承認・追加する必要があるため)。ブロックチェーンはデイ1からDeFiサポートを望むため、USDCはETH L1からブリッジされ、ブリッジ版USDCが新規ブロックチェーンの標準となる。

例:AxelarのaxlUSDCやArbitrum上のUSDC.e ― ETH L1上のUSDCをそれぞれAxelarおよびArbitrumブリッジでブリッジしたもの。

影響:これは流動性の断片化を引き起こす。なぜなら、チェーンAのブリッジUSDCとチェーンBのブリッジUSDCは個々のブリッジ運営者に依存するため。個別のエコシステムDeFiプロトコルはこれを一種のアセットとして統合し、解除が困難になる。

CCTP導入後:新しいチェーンが立ち上がると、CCTP Circle標準に準拠したUSDCトークンコントラクトを展開する。Circleがそのチェーン上で運用準備を整えたら、CCTP対応の実装を引き継ぐことができる。基本的に、新しいUSDCコントラクトは標準の後方互換性を持つ。

例:NewChainはまだネイティブUSDCを持っていない新しいL2プラットフォーム。NewChainは標準準拠のUSDCコントラクトを展開。NewChainは短期間でブリッジUSDCをサポートするが、重要なのはCCTPが引き継げること、つまりブリッジUSDCがネイティブUSDCになれる点である。

ヒント:開発者の場合、通常はブリッジUSDCに依存し、アセットとブリッジに紐づいた流動性計画をロックしてしまう。CCTPを使えば、ネイティブ対応のUSDCに移行でき、CCTP APIを使ってUSDCのクロスチェーン送金を有効化できる。

CCTPの採用は、ブリッジの長期的防衛力に影響を与える。

ブリッジUSDC(=非CCTP)はDeFiプールにロックされ、解除されるか、チェーン上のアセットシェアの一部となるまでその状態が続く。

CCTPはブリッジ(流通面での利点があるため)を活用してCCTPを支援するが、CCTPの採用は自然とネイティブUSDC発行の割合を高め、ブリッジUSDCの割合を低下させる。ブリッジUSDCは様々なDeFiプールにロックされたアセットとして、長期的には自然に解除されていく。

例:ブリッジとネイティブUSDCの比率:Arbitrum:[57%-43%];Base:[33%-67%];Optimism:[80%-20%];Polygon:[77%-23%]。

CCTPの物語は、ブリッジがアセット発行者に近づき、技術レベルでマルチチェーン優先アプローチを固定化する上で重要な教訓となる。ブリッジは遅延、セキュリティ、流通などの他の差別化領域で競争せざるを得なくなる。

チェーン数が増え、ユーザーエクスペリエンスの抽象化ニーズが高まる限り、ブリッジは引き続き使われ続ける。

今年、ブロックスペース決済トレンドの変化(モジュラー化、ロールアップ、データ可用性など)は、ユーザーの取引実行方法およびアセット移動に影響を与え、ブリッジはそのユーザーエクスペリエンスを実現するための人気選択肢となる。

時間とともに、ネイティブプロトコルや技術の改善により、ユーザーは現在7日間となっているオプティミスティックロールアップの引き出し期間を回避し、「高速チャネル」による送受信が可能になる。

将来的には、検証済みウォレットやユーザー(例:Coinbase Verifications)が、チェーン上で集中管理された流動性ブリッジと相互作用できるようになるかもしれない。

アプリケーションがホストするウォレット(およびセルフホストウォレット)は、「Bridge Plus」に注力し続ける――「Swap」と「Bridge」を2つの異なる取引としてではなく、1つの取引に統合することで、より良いユーザーエクスペリエンスを実現する。

ブリッジとオラクルは最終的にデータ発行権を巡って競合する。

ブリッジは、第一者発行者が自らのインフラを活用・使用することを目指している。CCTPは、ネイティブ発行者が特定のブリッジへの依存を減らすために互換性を構築したい意向を示している。いくつかのプロジェクトはマルチチェーントークン標準の発行も試みている。CCTPはUSDCに焦点を当てているが、ネイティブ発行トークンの方法は大きく異なる可能性がある。例:$OPはOptimismチェーン上でネイティブ発行されている;大多数のERCはETH L1上でネイティブ発行されている。ConnextはxERCというトークン標準を持っている(あらゆるERC20のCCTP的イメージ)。

オラクルは、オフチェーンデータ発行者のための「ブリッジ」と見なすことができる。Chainlinkはオフチェーンデータ(CeFi上の暗号資産価格)を取得し、チェーン上に持ち込む――データ自体は所有していないが、第三者としてこれらのデータを提供することでマネタイズする。概念的には、これは現在のブリッジの位置付けと似ている。オラクル+ブリッジは、データ/アセットが必要な人々と、それらを橋渡しできる人々の間のギャップを埋めるサービスを継続的に提供する。最終的には、長期的な護城河/防衛力を維持するために、第一者データ発行者のツールとなる必要がある。Chainlink自身もCCIPというブリッジ製品を持っており、これは重複のさらなる証拠である。

まとめると、チェーン数が増加する中で、プロトコルとユーザーの抽象化されたユーザーエクスペリエンスのニーズに対応するため、ブリッジと相互運用性は引き続き最も重要なトレンドであり続ける。ブリッジ分野において、Coinbase Venturesはブリッジによって生まれる新たなユースケースに投資している。もしこれらの分野で何かを構築しているならば、ぜひお聞かせいただきたい――Ryan YiのDMはオープンである!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News