「美」を手がかりに、香港のビットコイン現物ETFの将来を探る

TechFlow厳選深潮セレクト

「美」を手がかりに、香港のビットコイン現物ETFの将来を探る

香港の金融会社がビットコイン現物ETFに進出、果たして意味はあるのか?

執筆:Hedy Bi、OKLinkリサーチ

The Blockが1月29日に報じたところによると、Jia Shi International(ハルツ・インターナショナル)は、香港証券先物委員会(SFC)にビットコイン現物ETFの申請を行った最初の機関となった。昨年12月22日、SFCは「証監会認定ファンドによる仮想資産投資に関する通達」を発表し、現物仮想資産ETFの承認申請を受け付ける用意があることを明確にしていた。

太平洋を隔てた米国では、ビットコイン現物ETFの上場承認後の展開が、香港にとって有益な参考となるだろう。しかし、Grayscaleがビットコインの大量売却を継続しているため、米国のビットコイン現物ETFは上場後19日間で市場に大きなインパクトを与えられていない。こうした状況下で、香港の金融機関がビットコイン現物ETFへの参入を進める意義はあるのだろうか?

セントラルかウォール街か、複数の申込・換金方式が最大の強みになる可能性

両地域を比較すると、香港は仮想資産ETFに関するいくつかのルール面で米国より優位にある。SFCが発表した「証監会認定ファンドによる仮想資産投資に関する通達」によれば、ビットコイン現物ETFは実物および現金の両方の方法で購入および換金(以下「申込・換金」という)が可能である。

米国の各申請機関は当初、申請書において「申込・換金方法は実物と現金の両方を許可する」と記載していたものの、リスク管理上の観点から最終的に「現金」のみによる申込・換金方式に修正した。米国のビットコイン現物ETFが「現金」のみでの申込・換金に限定されているのに対し、SFCが公表した通達内容から判断すると、現金と実物の複数方式による申込・換金が、今後の香港ビットコイン現物ETF市場における主な優位性になると予想される。

ビットコインという仮想資産の特殊性から、実物による申込・換金方式の導入は、資産の交換、保管、移転などの面で多くの課題をもたらす。例えば購入プロセスでは、取引参加者はまず地元の規制要件を満たすことを前提として、仮想資産をSFCが認可・許可した保管口座(仮想資産取引所(VATP)または認可機関(またはその子会社)など)に移転しなければならない。これは不正分子が実物による申込・換金を通じてビットコインを変換・マネーロンダリングすることを防ぐためである。

実物による申込・換金はブロックチェーン上での資産移転を伴うため、金融機関や規制当局も伝統的市場とは異なる合规アプローチ――オンチェーン合规(on-chain compliance)――を採用する必要がある。オンチェーン合规は従来のオフチェーン合规と共通点もあり、KYC(顧客確認)、AML(マネーロンダリング防止)、越境合规などを含む。これらの合规要件を満たすには、通常、合规テクノロジー(コンプライアンステック)ツールの活用が必要であり、これによりオンチェーンアドレスの資産リスクを確認し、資産の流れに疑わしい取引がないか継続的に監視できる。

ブロックチェーン技術の特性上、オンチェーンアドレスの取引履歴は改ざん不可能で透明かつ誰でも閲覧可能だが、匿名性の高さゆえに多くの機関が合规対応に難色を示す。この匿名性に対処する一つの有効な手段は、該当アドレスを制裁リスト、マネーロンダリング、フィッシング詐欺などとして既に特定されたハイリスクアドレスと照合し、そのアドレスが高リスクな取引に関与していないかを確認することである。そのため、豊富かつ包括的なアドレスタグデータベースを持つことは、金融機関や規制当局が合规テクノロジーを選定する際の重要な基準の一つとなっている。

資産の流れの継続的監視に関して、金融機関は巨大なデータ量と多様なタグ次元を持つアドレスタグデータベースを備えた合规テクノロジーを選ぶだけでなく、リスクの継続的監視におけるツールのレスポンスタイムも重視すべきである。一旦合规ツールが疑わしい取引を検出すれば、例えばOKLinkはミリ秒単位でリスクを監視でき、直ちに後続措置を取ることができる――リスクレベルを判定し、それに応じてアカウント凍結や取引拒否などのリスク管理措置を実施する。

図 OKLink Onchain AMLを例に、ビットコイン現物ETFの発行から取引までの合规支援簡易図。注:これは概略的なフローチャートであり、「仲介機関」(Intermediaries)すべてが合规テクノロジーを活用することがより厳密な合规体制となる

実物による申込・換金方式の場合、保管機関に必要な資格とは?

現在、香港ではビットコイン先物型ETFがすでに承認されており、南方東英ビットコイン先物および三星ビットコイン先物の2つの上場商品があるが、いずれも規模は小さく、各ファンドの純資産総額(AUM)は1億ドル未満である。これらのファンドの信託者はいずれもHSBC Institutional Trust Services (Asia) Limitedである。なお、HSBCは香港で最初に顧客に対して香港取引所に上場する仮想資産ETFの売買を許可した銀行であり、昨年中盤には仮想資産投資家教育センターも開設している。

先物ETFは現金のみの保管要件であるのに対し、現物ETFの保管の難しさはビットコインそのものの保管にある。現時点では、SFCの「証監会認定ファンドによる仮想資産投資に関する通達」に基づき、SFC認可の仮想資産ファンドの信託者/保管人は、仮想資産の保管業務をSFCライセンスを持つ仮想資産サービスプロバイダー(VATP)またはHKMAが策定した仮想資産保管基準を満たす金融機関またはその現地子会社にのみ委託できる。

図 「証監会認定ファンドによる仮想資産投資に関する通達」抜粋

つまり、現時点の香港金融機関および仮想資産サービスプロバイダー(VASP)の発展状況から見ると、法的通貨と仮想資産の保管はそれぞれ金融機関とライセンス取得済みVATPが担当することになり、双方の連携がビットコイン現物ETF成功の鍵となる。

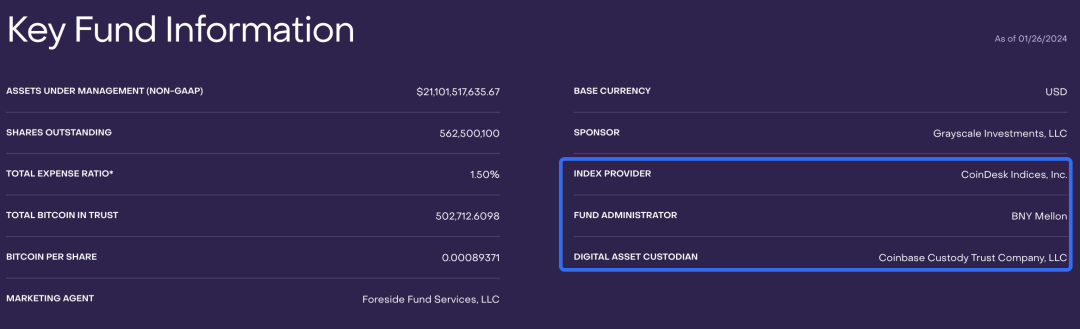

米国も同様で、現在承認された11本のETFのうち8本がCoinbaseを仮想資産の保管機関として選んでいる。AUM規模で上位2位のGrayscaleとBlackRockを例に挙げると、双方とも仮想資産の保管にはCoinbase、現金の保管にはBNY Mellon(ニューヨークメロン銀行)をそれぞれ採用しており、仮想資産と法定通貨を別々の機関で二重に保管する形式を取っている。

図 Grayscale GBTC 基本情報

VATPに関しては、現在香港では複数の企業が関連ライセンスの取得に向けて積極的に取り組んでいる。これは将来的にファンド会社が多数のVATPから選択できることを意味し、米国のように複数のビットコインETFが同一の保管機関に集中する「単一故障点(single point of failure)」リスクを回避できる。

Grayscaleは例外、香港は同じ過ちを繰り返さない

米国がビットコイン現物ETFを承認して以降、人々が最も注目しているのはGrayscaleの連続的な巨額売却である。しかし、現時点の香港市場にはGrayscaleほどの規模を持つビットコイン信託は存在せず、仮に香港のビットコイン信託がETFに移行し換金操作を開始しても、これほど大規模な売り圧力が生じる可能性は低い。

とはいえ、Grayscaleが売却を続けていても、米国全体のビットコイン現物ETFの資金流入・流出状況は、今日午前9時(UTC+8)時点で純流入状態を維持している。OKLinkリサーチの集計によると、総額約6.05億ドルの純流入である。詳細を見ると、Grayscaleだけが継続的に資金流出している一方、他のファンドはすべて資金流入状態にある。

Grayscaleが連続売却を行う主な理由は二つある。第一に、他のファンドと比較してGrayscaleの運用手数料が最も高いこと。つまり、100万ドル相当のIBITと同等規模のGBTCを購入する場合、管理コストが1.38万ドルも節約できる。第二に、Grayscaleは新規発行のビットコイン現物ETFとは異なり、信託からETFへ移行する形で運営されている。これにより、以前に割引価格でGBTCを購入した投資家は、割引分とビットコイン価格上昇の差益を利用して裁定取引を行い売却できるため、換金や再購入の手続きを経ずに利益を得られる。

OKLinkリサーチの観察とOKLinkのオンチェーンデータによれば、Grayscaleは2週間前からほぼ毎営業日、オンチェーン資産をCoinbase Primeのホットウォレットアドレスに移動させていた。また2024年1月23日以降、Grayscaleの7日連続の資金流出傾向は徐々に弱まっている。

ビットコイン現物ETFの導入は、従来の金融市場と仮想資産市場との緊密な接続を実現し、構造型金融市場が仮想資産分野に門戸を開いたことを象徴している。Technavioの予測によれば、2023年から2028年にかけて、世界の構造型金融市場(注1)は約9976.8億ドル成長し、年平均成長率は11.8%となる見込みである。

合规体制の整備と市場の成熟が進むにつれ、ビットコイン現物ETFの登場は、ビットコインを現物ETFという形で金融商品として標準化することを意味する。

現物ETFは一般投資家に、より便利で規範的な投資手段を提供する。それだけでなく、標準化された商品は市場の効率的な運営を促進し、リスク管理と投資家保護をより効果的に行えるようになる。我々が2023年初頭に提唱した合规アシスタントの広範な採用は、まさに百花繚乱の姿を見せ始めている。

注1:世界の構造型金融市場には、基礎資産プールによって裏付けられた特徴を持つ多種多様な複雑な金融商品が含まれる。代表的なものには、証券化商品(Securitization)、デリバティブ(Derivatives)、債務証券(Debt Instruments)、ストラクチャード・デリバティブ(Structured Derivatives)、ファイナンシャル・エンジニアリング商品(Financial Engineering Products)などがあり、ビットコインETFは証券化商品の一種として構造型金融市場に属する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News