Outlier Ventures:Web3プロジェクトにおけるトークン付与スキームの設計方法とは?

TechFlow厳選深潮セレクト

Outlier Ventures:Web3プロジェクトにおけるトークン付与スキームの設計方法とは?

トークンのエスクローとは、一定期間内に市場に放出されるトークン供給量を指す。

執筆:Achim Struve

翻訳:Luffy、Foresight News

トークンのベストウ(Vesting)とは何か?

多くの初期のWeb3企業は、分散型技術の世界を革新するという優れたアイデアから始まる。しかし、どんなに優れたアイデアであっても、期待されるフライホイール経済を立ち上げ構築するためには、何らかの形での資金調達が必要となる。こうした自律的なエコシステムは通常、代替可能な暗号資産に基づいて構築されており、トークン経済はユーザーの採用促進、行動インセンティブ付与、製品そのものに貢献できる。したがって、株式ベースでの資金調達に加え、将来のトークンを通じた資金調達も一般的な戦略となっている。特に、暗号市場全体のマーケットセンチメントが高まっている時期にはなおさらである。

「トークンのベストウ」とは、一定期間にわたって市場へと放出されるトークン供給量を指す。資金調達の文脈では、早期投資家や貢献者に対して配布されたトークンが、時間とともに段階的に解放されることを意味する。彼らはWeb3スタートアップの構築フェーズにおいて極めて重要な役割を果たしており、そのため割引価格、あるいは事実上「無料」でトークンを取得できる場合がある。これは、後から参入する投資家や市場参加者よりも低いエントリーポイントを持つことを意味する。供給の解放スケジュールにより、こうした特権的立場にある当事者のトークン分配が調整され、長期的にはプロジェクトに対するインセンティブを維持しつつ、新規参入者にとってより公平な環境を提供する。

図1:Blurのトークンベストウ、出典:Token Terminal

図1は$BLURトークンのベストウスケジュールを示している。エアドロップを除き、大部分の供給量は6ヶ月のロックアップ後に4年間にわたり段階的に放出される。こうした数字は、最新のマーケットナラティブにおいて比較的一般的なものだ。2021年の好況期には、通常12〜18ヶ月のベストウ期間が設定されていた。ここから本稿の主題に入ろう。我々の早期投資家および貢献者に対して、どのように適切なベストウ条項を設計すべきだろうか?

短期ベストウか、それとも長期ベストウか?

上述した通り、現在の市場で見られる可能性のあるベストウ期間の範囲について述べた。こうした期間の設定は主にナラティブ駆動であり、「他社がどうしているか」に基づいていることが多く、「プロジェクト全体にとって最適なのは何か」という視点からは外れている。ベストウスケジュールを設計する際には、「最適な選択」に加えて、以下の要素も考慮すべきである。

早期投資家および貢献者

ベストウスケジュールにおいて早期投資家や貢献者を認めるということは、プロジェクト立ち上げ当初から支援を続けてきたステークホルダーが負担してきたリスクを認識し報いることである。こうした個人や組織は、プロジェクトの初期開発・成長のために必要な資金やリソースを提供してきた。彼らは流動性のあるトークンを早期に受け取りたいと考える一方で、投資先のスタートアップが長期的に健全に成長することを望んでいる。

公平性

市場参加者はWeb3プロジェクトのデューデリジェンスを行う際にベストウ条件を検討する。もしベストウ条項が不公平だと感じられれば、プロジェクトに対する否定的な感情を引き起こし、将来的な採用を妨げる可能性がある。公平性とは、関係者間で利益が公正に分配されることを意味する。これにより、どの当事者もベストウ条項によって不当な利得または不利益を受けないよう保証される。これは、長期参加者がそのコミットメントに応じて報酬を得られる一方で、新規参入者も参加して恩恵を受けることができる公平な競争環境を創出するためのものである。多くの場合、これは投資家のエントリーポイントが低いほど、ベストウ期間が長くなることを意味する。

投資可能性の維持

トークンの評価額とそれに基づくベストウスケジュールの設計は、将来の投資可能性に大きな影響を与える。また、スタートアップが迅速な資金調達を求めるニーズとの間で緊張関係が生じる。短期間のベストウと高い評価額でのパブリックセールに対し、低評価での販売は初期段階でより多くの資金を引き寄せられるかもしれないが、その後のラウンドにおける投資可能性を低下させるリスクがある。なぜなら、後の投資家は初期投資家に比べて不利な立場にあると感じるためだ。

エコシステムの持続可能性と安定性

ベストウスケジュールの設計には、プロジェクトエコシステムの持続的発展の必要性を考慮しなければならない。これは、市場に大量のトークンが氾濫し、価値が希薄化することを避け、安定性を保つスケジュールを策定することを意味する。よく練られたベストウスケジュールは、価格の急激な変動を防ぎ、トークンの発行がプロジェクトの成長・発展段階と一致するようにすることで、エコシステムを支えることができる。持続可能性と安定性を確保するより高度なアプローチとして、調整可能なベストウ方式の採用が挙げられる。

タイミングと間隔

「タイミング」とは、ステークホルダーへのトークン解放の具体的な間隔に関連する。トークンの放出タイミングを戦略的マイルストーンやプロジェクト全体の進捗と一致させることは非常に重要である。適切なタイミングは勢いを維持し、プロジェクトの成熟度を示し、市場供給を管理するのに役立つ。プロジェクトのロードマップや開発段階に基づいてベストウ時間を決定することで、参加者はそれが短期的なインセンティブではなく、戦略的な計画の一環であると安心できる。なお、トークンの実際の放出は一度きりではなく、段階的に行われるべきである。大量の供給が一気に市場に出回ると、顕著な価格変動を引き起こす可能性がある。より良い方法は、市場操作やボラティリティを減らすために、時間をかけて供給を平準化することである。

コミュニティ向けベストウ

コミュニティへのインセンティブも、特定の期間内に分配されることが多い。最近のいくつかのベストウ設計には、市場貢献者向けに個別アドレスに基づく分配を含むものもある。こうしたコミュニティインセンティブを最大限に活用することは極めて重要である。つまり、1ドル分のトークンを支出することで、プロトコルに1ドル以上の価値を蓄積させる必要がある。多くの場合、これはコアエコシステムの行動や製品の採用を促進することで達成される。

これらすべての側面は網羅的ではなく、経済システムにおけるトークン放出を考える際には、さまざまな視点を慎重に検討・バランス取る必要がある。その基本的な柱の一つは、トークン放出を相殺する適切な需要を創出することである。需給の不均衡は、トークンエコシステムの変動や混乱を引き起こす。強固なWeb3スタートアップはこうしたダイナミクスに注目し、さまざまなシナリオを予測しようとする。

ケーススタディ:ベストウスケジュールのシミュレーション

以下のケーススタディは、異なる期間のベストウスケジュールがトークン評価額に与える影響を示したものである。これはOutlier Venturesのオープンソース定量的トークンモデル(QTM)radCADを、標準的な設定と中程度の採用仮定のもとで実施したものである。図2は、初回公開以来進化を続けているQTMの一般的な構造を示している。

図2:定量的トークンモデル(QTM)の構造抽象図

いかなるモデルも特定のトークン価格を正確に予測できるわけではなく、特に静的かつ単純化されたモデルからの結果は財務助言として扱うべきではない。しかし、QTMを使えば、ある種の採用シナリオが与えられたと仮定し、異なるベストウスケジュールを適用して、それらが変化した場合にどうなるかをテストできる。以下の研究では、異なる長さのベストウ期間を除き、モデルには全く同じ条件を適用しており、ベストウ期間がトークン評価の安定性に与える影響を理解しようとしている。

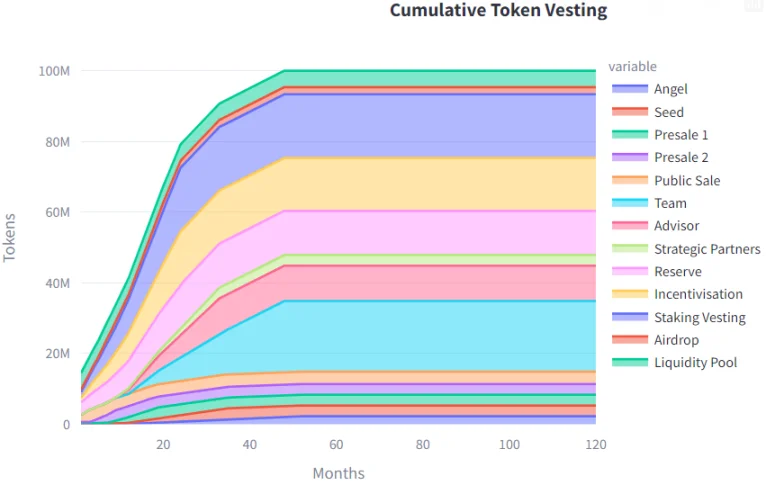

図3:定量的トークンモデル(QTM)ケーススタディにおける「スロー」(上)と「ファスト」(下)のベストウスケジュール

図3は、2つのテストシナリオにおける仮定されたベストウスケジュールを示している。上段はスローベストウ、下段はファストベストウを描いている。ここには、複数の異なるステークホルダーが含まれており、例えば異なる資金調達ラウンド、早期投資家グループ、チーム、顧問、パートナー、準備金、インセンティブ、ステーキング用ベストウ、エアドロップ、流動性プールなどが挙げられる。こうしたエコシステム参加者は、さまざまなプロトコルにとって共通の存在である。本ケーススタディでは、一般的なステーキングや、店舗購入やエコシステム内取引手数料など多様なメカニズムを代表する転送ユーティリティを除き、特定の製品やトークンユーティリティは指定していない。正確なユースケースは本研究とは無関係である。

スローベストウの場合、すべてのトークンが経済システムに完全に放出されるまでに8年かかる。一方、ファストベストウでは4年かかる。これはトークン発行からの期間を含み、ロックアップも含まれる。ほとんどの投資家は前倒しでベストウを完了する。

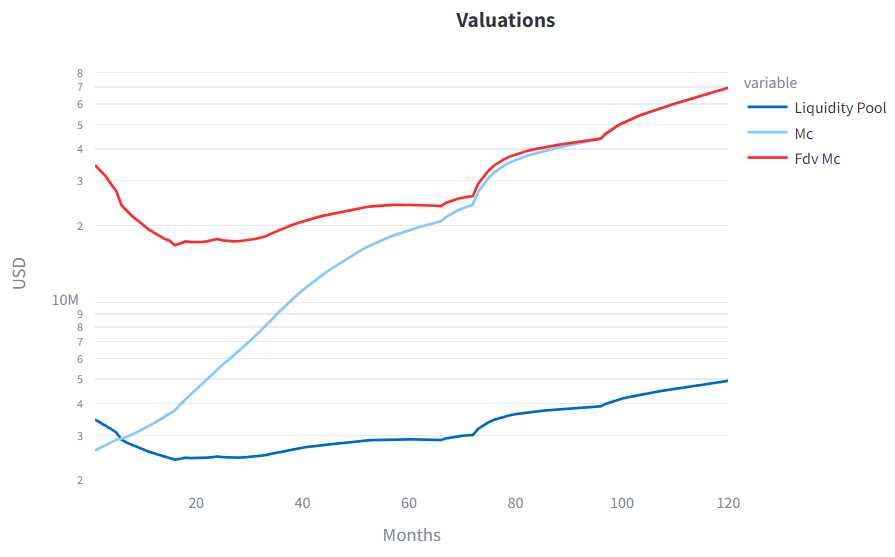

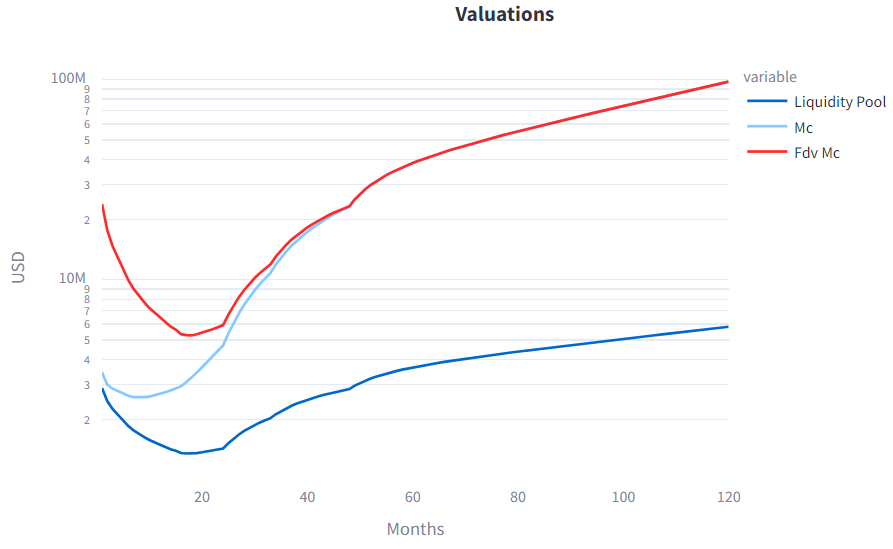

図4:スロー(上)およびファスト(下)ベストウスケジュールによるトークン評価額

図4は、図3で提示された2つの異なるベストウプランに基づくQTMシミュレーションによる、トークンおよび流動性プールの評価額を示している。縦軸は対数スケールであることに注意。どちらのケースでも、ローンチ時の完全希薄化時価総額(FDV MC)は4,000万ドルである。どちらのケースも類似した曲線形状を示しており、シミュレーション開始時にFDV MCが低下し、その後増加に転じる。流通時価総額(MC)はファストベストウプランにおいてのみ低下するが、8か月後には増加に転じる。多くのWeb3トークン発行では、最初の2〜3年間で評価額が低下する傾向が見られる。これは、スタートアップがまだ建設フェーズにある間に市場に大量のトークンが放出されるためである。その後、ビジネスモデル、トークン設計、GTM戦略が成功すれば、需要の増加に伴い評価額が再び上昇する可能性がある。

興味深いのは、両ケースにおける評価額の範囲である。ローンチ評価額と比較すると、スローベストウでは16か月後にFDV MCが約58%低下し、10年目のシミュレーション終了時には74%上昇したピークに達する。一方、ファストベストウでは、18か月後にFDV MCが約87%低下するが、シミュレーション終了時には145%上昇したピークに達する。QTMはこうした結果を絶対的に予測できるわけではないが、同じ境界条件と基本仮定の下で初期パラメータの変化がどう影響するかを知る手がかりを与えてくれる。遅めのベストウは最終評価額とローンチ評価額の差が小さく、つまりファストベストウに比べて変動性が小さい。一方で、遅いベストウは評価額の下落幅は抑えられるが、長期的な上昇ポテンシャルが犠牲になる可能性がある。

ここで2つの問題を議論する必要がある。(1)この現象の根本原因は何なのか?(2)これにより我々自身のベストウスケジュール設計にどのような意味合いがあるのか?

-

ファストベストウシナリオで評価額の下落がより大きくなる理由は、より短い期間に多くのトークン供給が経済に放出されるためである。同じ需要に対してより多くの供給が満たされるとき、より深刻な評価額の下落が生じる。同時に、経済への供給が早期に早く行われるため、後期の放出量が減少する。どちらのケースも、Web3ビジネスとトークンの需要サイドが同様に健全に成長し続けると仮定している。したがって、スローベストウに比べ、後期のトークン発行量が少なく、需要が同じであれば、後期の評価額はより高くなる。

-

前述の推論を踏まえると、より速いベストウスケジュールは長期的なトークン評価額にとって有利であると結論づけられる。特定の条件下ではこれが真実だが、実際にはコミュニティのセンチメントといった他の要因も考慮しなければならない。トークン価格が大幅に下落することは、良好な市場認識とほとんど関連せず、プロトコルのイメージに長期的なダメージを与え、最終的に採用率の低下につながる可能性さえある。プロトコルは市場環境や実際の需要を直接制御できないが、ベストウスケジュール設計のようなコントロール可能な要素はある。

結論

上記の議論とケーススタディから、早期投資家・貢献者の利益、市場参加者の利益、公平性、投資可能性、持続可能性、トークンの安定性、適切なインセンティブといったすべての影響要因を考慮した完璧な静的ベストウスケジュールは存在しないことがわかる。すべてのベストウスケジュールは妥協の産物である。

QTMシミュレーションは、スローおよびファストベストウプランがトークン評価額と変動性に与える違いを示している。これは未来を正確に予測するものではなく、モデルが静的かつ決定論的性質を持つためであるが、スローベストウの方がファストベストウに比べて変動性が小さい傾向にあることを支持する結果となっている。シミュレーションではファストベストウシナリオで長期的なトークン評価額が高くなると示されているが、早期の市場投資家やトークン保有者が大きな損失を被れば、プロトコルの潜在的な評判を損なう可能性がある。

ベストウ設計のもう一つ軽視できない側面は、その実装の複雑さと難易度である。筆者の見解では、実際の需要とプロトコルの採用状況に合致するベストウが最も望ましい。なぜなら、それは早期投資家を含むすべての参加者にとって有益だからである。しかし、このアプローチには綿密なエンジニアリングとオンチェーンでの実行が必要であり、初期の、特に規模の小さいWeb3スタートアップにとっては実現が難しい可能性がある。

より高度な手法の採用が困難なプロトコルであっても、従来の静的ベストウプランに優れたプラクティスを適用することで、トークン経済に有利な設計ができる:

-

ベストウスケジュールは、プロトコルの成長ロードマップ上の各マイルストーンに対応させる。

-

利用価値や基本的需要がない場合は、市場にトークンを放出しない。

-

Web3ビジネスは「構築」「拡大」「飽和」という3つの段階を経る。大多数のトークンは構築段階ではなく、拡大段階に入ってから分配を開始すべきである。これに応じてロックアップ期間とベストウ期間を調整することが鍵となる。

-

早期投資家に対しては、ロックアップと長期ベストウによる延期の必要性を十分に説明する。最終的には、保守的なベストウプランが製品採用の余地を生み出し、利益実現のための取引相手を増やすことで、彼ら自身にも利益をもたらす。

-

完璧なベストウスケジュールは存在しない。高度なトークンベストウ設計には多くの工数が必要であるため、Web3ビジネスがその能力を持っている場合にのみ、リソースを割り当てるべきである。したがって、上述の諸要素の間で適切な妥協点を見つけることが重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News