米国居住者がビットコインETFに投資する場合の納税方法は?

TechFlow厳選深潮セレクト

米国居住者がビットコインETFに投資する場合の納税方法は?

暗号資産業界が長年にわたって待ち望んできたビットコイン現物取引基金(ETF)の承認を目前に喜びを分かち合う中、投資家は米国税務当局(IRS)がこれらの商品に対してどのように課税するのかを理解しておく必要がある。

翻訳:TaxDAO

暗号資産業界が長年待ち望んでいたビットコイン現物ETFの承認を祝う一方で、投資家は米国歳入庁(IRS)がこれらの商品にどのように課税するかを理解しておく必要があります。

ビットコインETFとは何か?

ETF(上場投資信託)は、投資家が単一の株式を通じてさまざまな資産や業種に投資できる金融商品です。ビットコインETFにより、投資家は実際にビットコインを保有することなく、ビットコインに投資することが可能になります。

ETFの立ち上げには複数の関係者が関与します。ビットコインETFの場合、許可参加者(AP)と呼ばれる市場メイカーや大手銀行などの機関が、Ark InvestやBlackrockといったスポンサーによって設立されたグラントトラスト(委任信託)に現金を提供します。その後、この信託は提供された現金でビットコインを購入し、その裏付けとなるビットコインを代表する信託口座(シェア)をAPに発行します。こうしたETFのシェアはその後、ニューヨーク証券取引所やナスダックなどの公開市場を通じて小口投資家に販売されます。ETFスポンサーは通常、運営および管理コストを賄うために年率の手数料(費用比率)を徴収します。2022年12月31日時点での業界平均費用比率は0.47%でした。最後に重要なのは、規制当局である証券取引委員会(SEC)がスポンサーの申請を承認しなければ、ETFは取引開始できません。

ビットコイン(または他の暗号資産)先物ETFは、先物契約を通じてビットコイン価格を追跡します。2021年10月以降、ProShares Bitcoin Strategy ETF(BITO)、ProShares Short Bitcoin ETF(BITI)、VanEck Bitcoin Strategy ETF(XBTF)など、複数の先物ベースのビットコインETFが取引承認されています。市場のリーダーであるBITOは、20億ドル相当の資産を運用しています。

ビットコインETFの課税方法

ETFの課税はキャピタルゲインの評価から始まりますが、それだけではありません。

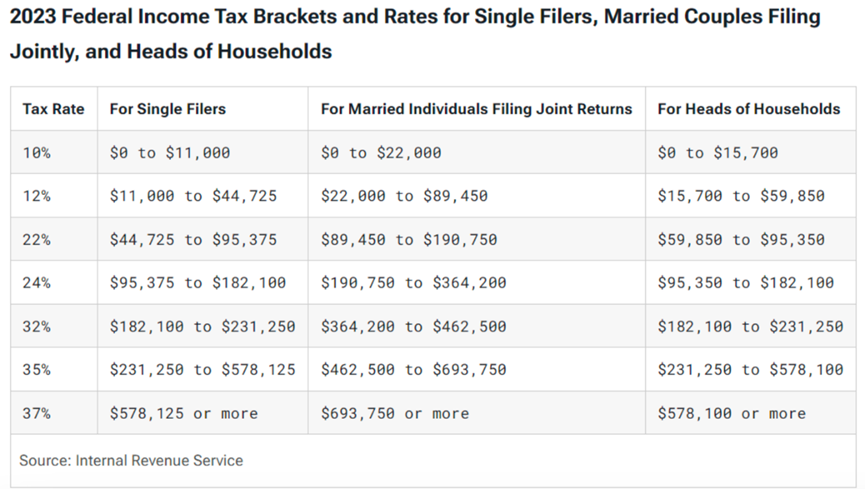

ビットコインETF保有期間が1年未満で売却した場合、生じる短期キャピタルゲインには通常の所得税が適用されます。税率は全体的な課税所得および申告状況に応じて10%から37%の間となります。

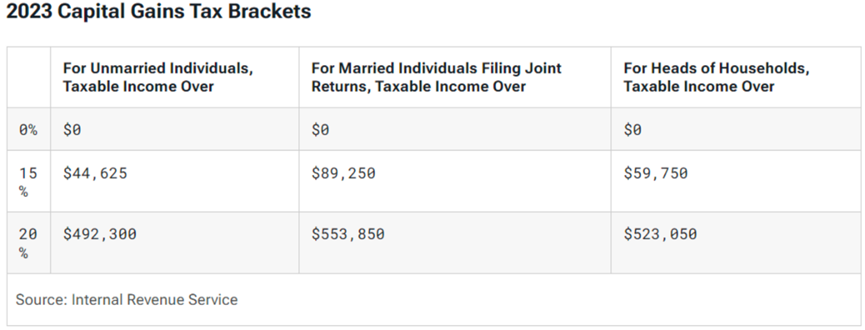

ETFを12カ月以上保有後に売却した場合、生じる長期キャピタルゲインにはキャピタルゲイン税が適用されます。税率は全体的な課税所得および申告状況に応じて0%、15%、または20%となります。

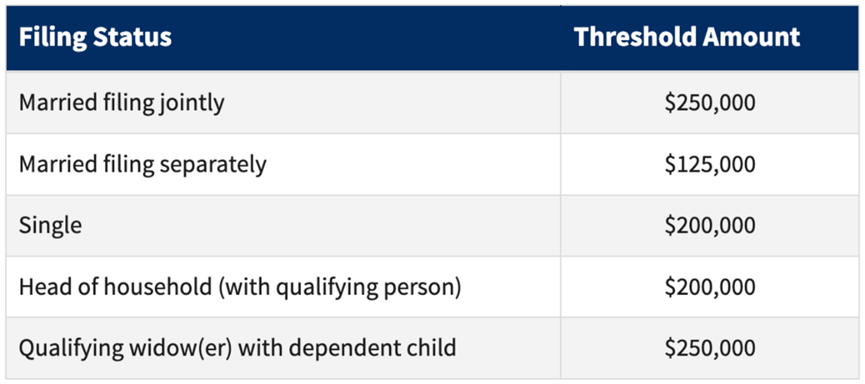

さらに、以下の閾値を超える所得がある場合、上記のキャピタルゲイン税に加えて、3.8%の追加税が課される可能性があります。

しかし、キャピタルゲイン税を評価する方法はこれだけではありません。ビットコインETFは、年間を通じて管理費の支払いのためにわずかな量のビットコインを使用します。この使用されたビットコインの取得原価と市場価値との差額により、キャピタルゲインまたはキャピタルロスが発生します。たとえば、ファンドが管理費の支払いのために4万ドルの利益を得てビットコインを売却した場合、その利益は各投資家のファンド保有割合に応じて比例的に課税対象となります。

2018年の「減税・雇用創出法」施行前は、投資家はA表にてファンド費用の按分額を雑損控除として申告できました。残念ながら、同法による制限により、現在はこれらの費用は控除できません。ただし、2025年12月31日以降には再び控除可能になる予定です。

現物ETFと比較して、先物契約に基づくビットコインETF(例:BITO)の課税影響は若干異なります。具体的な内容は、これらのファンドの構造、特にそれが規制対象の先物契約(IRC§1256規定)に該当するかどうかに依存します。ファンドが規制対象の先物契約(通常はシカゴ・マーカンタイル取引所CMEで取引されるビットコイン先物)を保有している場合、保有期間にかかわらず、IRC§1256により、60%の利益が長期キャピタルゲイン、40%が短期キャピタルゲインとして扱われます。

一方、規制外の契約に曝されている場合は、利益は株式と同様の通常のキャピタルゲインルールが適用されます。なお、先物契約の課税は、契約の実情やファンドおよび投資家が選択する特定の税務処理により非常に複雑になる可能性があり、納税タイミングおよび納税額に大きな影響を与えることがあります。

また、暗号資産先物ETFを取引する場合、ファンド費用は通常現金で支払われるため、現物ETFのようなキャピタルゲインや取得原価の調整は発生しません。

ビットコインETFに関する課税上の意思決定のポイント

ETF保有者は年末に2種類の税務報告書、すなわち1099-Bフォームとトラスト税務情報声明(Trust Tax Information Statement)を受け取り、納税義務を果たすことになります。

ブローカーは、ETF単位の処分による利益・損失を報告するために1099-Bフォームを発行する可能性があります。このフォームには、ETF単位の取得原価、売却価格、およびそれによって生じた損益が記載されます。(提案されているブローカー規則によれば、2025年課税年度以降、この情報はデジタル資産取引専用の新フォーム1099-DAで報告される可能性があります)。

一方、トラスト税務情報声明には、年間を通じて管理費の支払いに使用されたビットコインの金額が示されます。ビットコインでファンド費用を支払うことはキャピタルゲイン(またはキャピタルロス)を引き起こす可能性があります。この文書には、これらの取引によって生じるキャピタルゲインまたはロスの按分額の計算方法が記載されています。これらの情報は1099-Bフォームに報告されないため、投資家自身がトラスト税務情報声明を参照して手動で計算する必要があります。このような声明はトラスト方式で設立されたETFに特有のものであり、多くの投資家にとっては馴染みのないものかもしれません。

最後に、ETFを売却した年の確定申告では、1099-Bフォームに記載された取得原価を、トラスト税務情報声明に報告された情報を反映して調整し、正確な損益を算出する必要があります。これは一般の納税者にとって煩雑な作業となる可能性があります。そのため、次回の現物BTC ETF承認の進展を注視し続けることが重要です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News