なぜWeb3市場にはブローカーが必要なのか?ETF後時代におけるブローカーのポジショニングと将来を分析

TechFlow厳選深潮セレクト

なぜWeb3市場にはブローカーが必要なのか?ETF後時代におけるブローカーのポジショニングと将来を分析

非合规の中央集権取引所が永遠に「審判と選手を兼ねる」状態が続くわけではない。

執筆:北海、PicWe共同創業者

米国SECによるビットコイン現物ETFの承認は、仮想資産市場に新たな扉を開いた。規制は業界を秩序と保障のある方向へと不断に推し進め、コンプライアンスは2024年の最重要テーマの一つとなった。誰が最初にコンプライアンス体制を整え、確立するかが、機関投資家の本格的参入が進む将来において先手を取る鍵となる。

コンプライアンス対応の取引所であろうと、独立ブローカーであろうと、彼・彼女らの時代は今まさに始まったばかりである。

本日「白露会客厅」がおすすめする記事は、Web3ブローカーの代行購入サービスに特化して研究するPicWe共同創業者・北海氏による、コンプライアンス取引所とWeb3ブローカーの発展に関する解説である。Web3業界が抱える現状課題を理解し、コンプライアンス取引所とWeb3ブローカーの重要性を認識した上で、ETF時代以降におけるWeb3ブローカーの位置づけと将来像を探る。

以下、原文。

ドラマ『繁花』一作に、半世紀の証券史が凝縮されている。

Web3関係者がこのドラマ『繁花』を見るとき、強い共感を覚える。多くの人が視聴中に無意識に「株式」を「トークン」と置き換えてしまう。1990年代の中国株式市場と現在の暗号資産市場は、実にそっくりだ。いつでも誰かがポジションを積み増して一攫千金を達成したり、あるいは強制ロスカット(「立正」)されたりする。毎日のように友人が儲けることを願いながらも、「友人がレクサスに乗る(=大成功する)」ことに恐れをなす。毎月、見逃した自由参加型のチャンスに後悔する。今やETFの承認も叶い、Web3も「老八股」時代から本格的な繁栄期へと移行しようとしている。

ドラマ『繁花』に登場する「西康路101号」は、叔父さんが阿宝に株を買うように指示した場所である。中国工商銀行上海信託投資公司静安証券営業部の通称が「西康路101号」だった。「大きな木も、小さな芽から育つ」。ここが改革開放期における中国証券業の出発点であった。

それならば我々は問わざるを得ない。Web3における「西康路101号」とは、一体どこなのか。

一、なぜWeb3市場にはブローカーが必要なのか

従来の証券市場では、一般投資家は取引所に直接アクセスできず、証券会社(ブローカー)の営業所を通じて注文を行い、証券会社が代理で実際に株式取引を行う。Web2時代になり、ユーザーは店頭に行かずとも電子端末でリモート注文できるようになった。しかし依然として、一般投資家が取引所に直接注文することはできず、ブローカーが取引を代行する必要がある。これがブローカーの最も基本的な役割、すなわち「代行購入サービス」である。

一方、Web3の取引所(Exchange)には制限がなく、誰でも直接取引所上で取引ができる。では、Web3にブローカーは必要ないのか?

従来の取引所は多くの場合、会員制を採用しており、営利目的ではない。会員同士が自律的に運営し合い、相互に拘束しあう仕組みであり、会員自身が株式の売買および決済に参加できる。

(一)Web3取引所のコンプライアンス転換

Web3取引所は二種類に分けられる:中央集権型取引所(以下CEX)と非中央集権型取引所(以下DEX)。DEXの収益源は主に二つある:取引手数料、およびDEXプラットフォームのトークン価値上昇。一方、CEXはこれらに加えて第三の収益源として「顧客損失(客損)」がある。顧客損失とは、ユーザーが取引によって取引所内で被る損失額を指す。ユーザーが取引所に注文すると、取引所はそれに応じた数量のトークン取引を代行しなければならず、これが取引所の「取引機能」である。Launchpadなどの他のビジネスは、コンプライアンス化の進展とともに、将来的には取引所の主力事業ではなくなるだろう。

強総が取引所を支配し、宝総と麒麟会がすべて埋没してしまう。もし『繁花』の世界で、取引所の株式売買に実際の資金が必要なく、強総の一言で価格が上下するのであれば、十人の麒麟会がいても宝総を救えないだろう。

現行の取引所在実際の運用において、マッチング取引やバーチャル取引などが発生している。 マッチング取引は合理的であり、取引効率を高めるものである。しかしバーチャル取引はリスクが大きい。永続契約などの金融デリバティブ商品は、本来ユーザー同士が賭けるためのバーチャル取引である。永続契約の価格は現物価格と一致する必要はなく、異なる取引所間でも同じトークンの永続契約価格が異なっていてもよい。しかし、賭けの内容や「手札」が取引所にとって透明である場合、多くの取引所は自ら市場に介入し、バーチャル取引の価格を操作してユーザーに対して常に勝てるようになる。そのため、我々はしばしば「取引所のピン刺し(釣り針)」により強制ロスカットされる事例を目にする。例えば、孫氏が昨年行ったHTでの大口投資家排除事件などである。

一部のCEXは、十分な量のトークンを持っていないにもかかわらず、それに見合った取引量を提供している。 実際、大多数のユーザーは取引所で単にコイン取引をしているだけだが、時折ユーザーが引き出しを希望することもある。こうした小規模取引所は「出金(提幣)」を禁止し、数字上の売買のみを許可する。一方、大手取引所は一時的に「出金」を停止し、その間にチェーン上または他の取引所から必要な量のトークンを調達する。しかし、この過程で価格変動が生じ、取引所に一定の損失をもたらす。そのため、保有する現物トークンの量はCEXの核心競争力となる。そして取引所によるトークンの蓄積は、さらにWeb3の流動性不足を悪化させる。

これらの問題はすべて、取引所のコンプライアンス化への道のりを阻む障壁であり、いずれ解決されていくだろう。

(二)暗号資産全体の流動性不足

暗号資産市場の全体規模は依然として小さい。現在も伝統的金融市場が圧倒的優位を占めており、その規模は暗号資産市場とは比較にならない。証券市場を例に挙げると、世界の証券市場時価総額は約110兆ドルであり、米国証券市場は約45.5兆ドルで、全体の約42.1%を占めている。一方、昨年11月から最近にかけて大幅に成長したにもかかわらず、暗号資産市場の時価総額はわずか1.59兆ドルまで回復したにすぎない。 これは全世界証券市場で16位のオーストラリアをやっと超えたレベルであり、15位の韓国市場にはまだ少し及ばない。

暗号資産は相互に交換できない。 トークン、NFT、インスクリプションなどの資産はそれぞれ異なるプロトコルを使用しており、ERC-20、ERC-721、BRC-20など多岐にわたる。異なるプロトコルの資産は直接変換できず、第三者ツールを使ってスワップできるものもあれば、市場オークションでトークン決済するしかないものもある。

各パブリックチェーンが流動性を分割している。 異なるチェーン上のトークンはクロスチェーンブリッジを通じてしか移動できず、遅く、安全性も低い。そのため、多数のチェーン内の資金は基本的に単一チェーン内でのみ循環しており、新しいパブリックチェーンが立ち上がるたびに、外部資金の流入が限られる中で、元々流動性が乏しい暗号資産市場をさらに細分化していく。

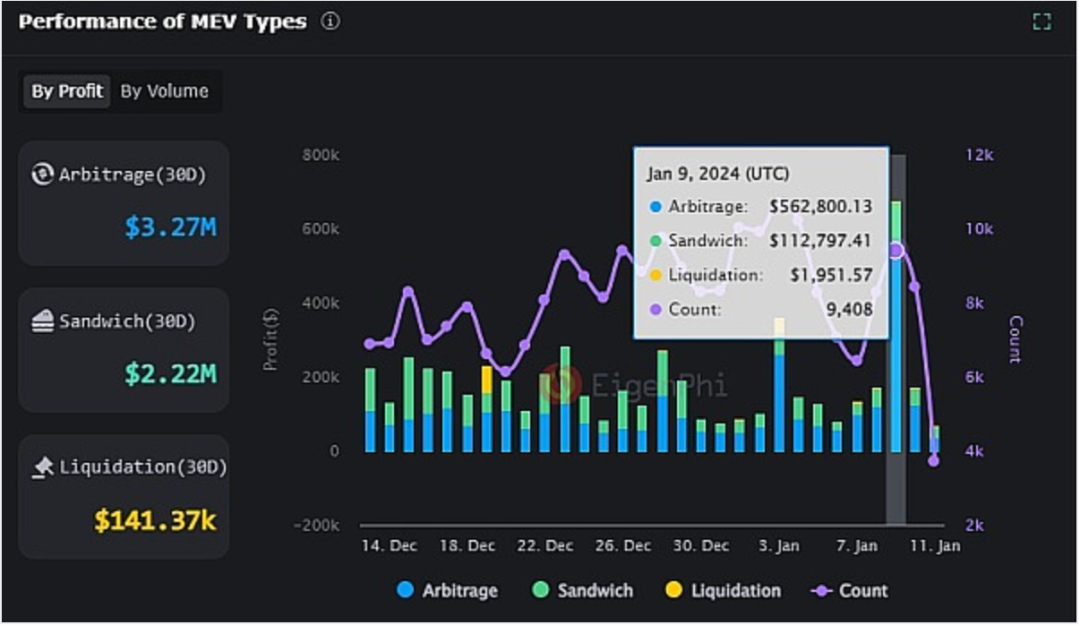

DEXの発展は、急増するユーザー需要に対応しきれていない。 DEXは特定のパブリックチェーンまたは一部エコシステムに限定される。一般ユーザーにとっては、CEXと比べて操作が面倒で学習コストが高い。また、オンチェーン取引にはアービトラージや「サンドイッチアタック」のリスクがあり、操作を誤れば大きな損失につながる。

▲ 2023年12月14日~2024年1月11日 MEVカテゴリ別データ

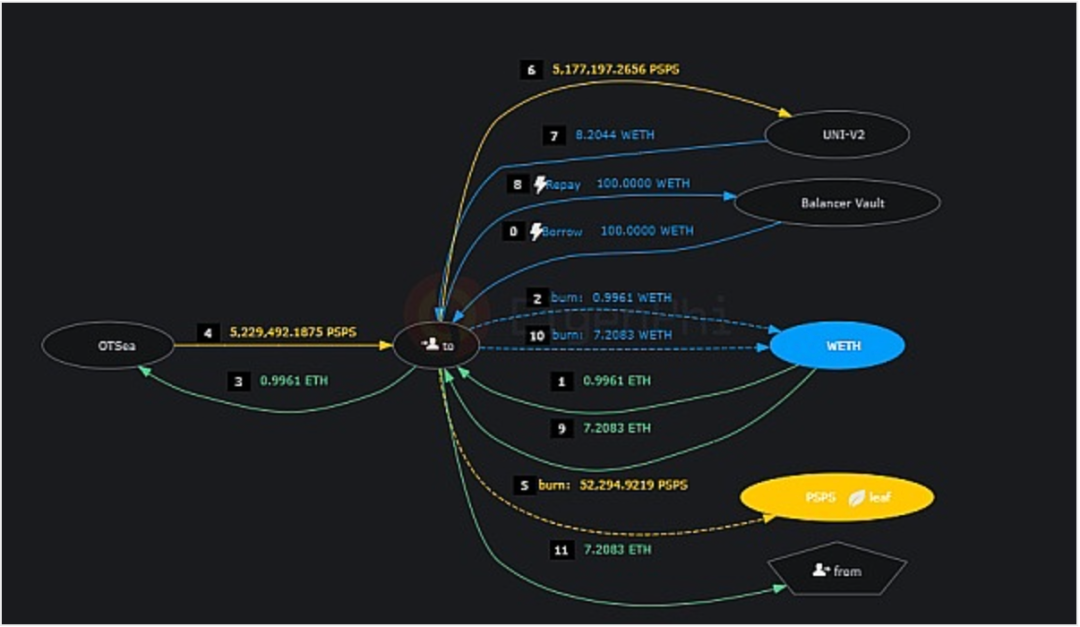

▲ 2024年1月10日 アービトラージ事例:フラッシュローンを利用して25Uのコストで17,000Uの利益を獲得

(三)ユーザーの取引体験の改善が求められる

任意のトークンをワンクリックで購入できない。 多くの人が経験したことがあるだろう。「富の鍵」を見つけたと思ったが、そのトークンがどこで買えるのか分からず、場合によっては偽物を買ってしまうこともある。多くのトークンは特定の取引所でのみ購入可能であり、一部はオンチェーンでのみ取得できる。今日に至るまで、Web3には任意のトークンを購入できる製品が存在しない。オンチェーンツールを使ったとしても、特定エコシステム内でのみ対応トークンを購入でき、例えば1inchは非EVM環境ではまったく機能しない。

オンチェーン取引の学習ハードルが高すぎる。 業界の「ベテラン」ですら「どこで買うか」「どうやって買うか」で悩むことが多い。各エコシステムやプロトコルの違いが大きく、各チェーンは流動性を囲い込みTVLの流出を防ぐために、意図的に障壁を設ける。多くの異構チェーンは自らのエコシステムのウォレットのみをサポートし、各チェーンは独自のDeFiエコシステムを構築する。その結果、ユーザーは汎用ウォレット+汎用Dappで全てのトークン取引を行うことができなくなっている。

二、ETF後時代におけるWeb3ブローカーの役割

(一)ETF後時代における取引所の位置づけ

ETFの承認が完了し、今後Web3業界はますます規範化される。CEXは次第に取引所(Exchange)本来の属性に戻り、「審判と選手の兼任」は不可能になっていく。今後のコンプライアンス対応CEXの収益は以下の四項目から成る:①取引手数料、②ブローカー会員費、③コンサルティング料、④保有・出金手数料。 前三つは従来の取引所と同じであり、④はWeb3特有のものである。

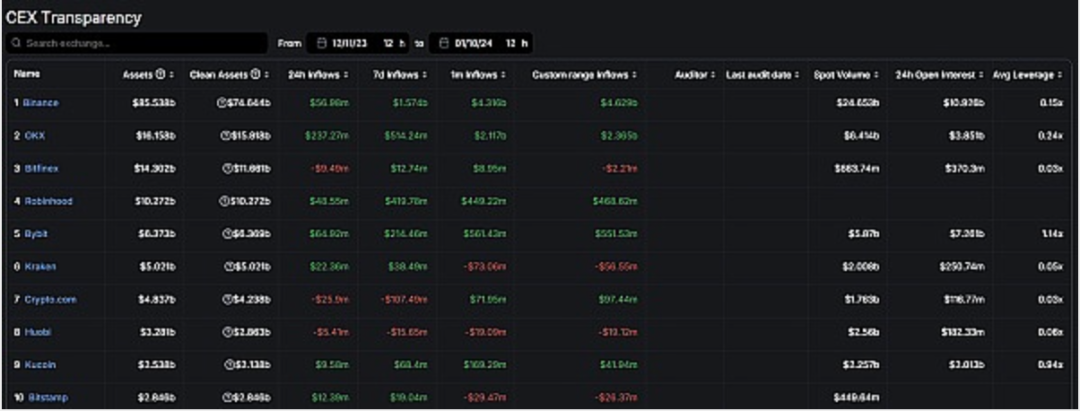

保有・出金手数料はWeb3取引所の重要な収益源となる。 証券とトークンは属性・機能において大きな差異があり、トークンは証券よりも広範な金融的権益を持ち、利用シーンも多い。証券取引では「証券を持ち出す」要望はまずないが、Web3世界ではユーザーがトークンを引き出したいというニーズが頻繁にある。大量の暗号資産を保有することは、相当な資金コストを伴う。今後、ブローカーが資産を保有せず、取引所が代わりに保有する形態が現れるだろう。出金時にはブローカーが申請を出し、取引所がユーザーに送付する。取引所はブローカーに対して保有手数料を、ユーザーに対して出金サービス手数料を徴収する。

▲ CEX保有資産状況

(二)Web3ブローカーの位置づけ

Web3ブローカーは以下の五つのサービスを提供する:

① 代行購入サービス。 ブローカーはWeb3インフラを活用し、CEXとDEXを接続することで、任意のトークンをワンクリックで購入可能にし、ユーザーの取引を支援する。証券と同様に、ユーザーは「誰が株を提供しているか」より「取引の利便性」に関心がある。

② コンサルティングサービス。 一つは啓蒙活動である。新規ユーザーにWeb3の基礎知識を伝え、ブロックチェーン技術の普及活動を行う。また、地域の法規制に基づき、口座開設、出入金などの支援を行う。もう一つは投資相談である。Web3に関する各種情報を提供し、投資対象の発掘や取引判断の支援を行う。

③ 融資・金融デリバティブサービス。 取引所がコンプライアンス化を進めることで、永続契約やレバレッジ取引は取引所からブローカーに移管される。これにより「審判の市場参入」問題を回避できる。プロジェクトやユーザーが資金を必要とする際、ブローカーが保有する資金や、取引所でのトークン出金信用枠が最優先される。また、現在のコピートレード、オンチェーン監視などの業務もブローカーのサービスに統合される。

④ 資産管理サービス。 Web3ブローカーが提供するのは従来の金融商品だけでなく、オンチェーンマイニング、ステーブルコインステーキング融資など、オンチェーン特有の商品も含む。ユーザーの資産を周期的に安定的に増殖させることを目指す。

⑤ 引受・販売・OTC業務。 Web3の資金調達はIDOやICOで直接行えるが、ブローカーが裏付けを持つことで、引受・販売はより市場性を持つ。また、毎月多数のトークンがロック解除され、OTC業務は価格変動を抑える役割を果たす。信頼関係を持つブローカーを通じたOTC取引は、成立しやすくなる。

三、Web3ブローカーは取引分野の新興セグメントとなる

伝統的金融市場でも暗号資産市場でも、毎回のブルマーケット到来時にまず爆発するのが取引セグメントであり、「ブルマーケットではブローカー株を買え」は業界の共通認識である。

現時点ではWeb3ブローカーはまだ新興セグメントだが、すでにいくつかのプロジェクトが登場している。提供するサービスの種類によって、以下のカテゴリーに分けられる:

① 代行購入ツール。 Web3には長年、証券業界の東方財富(トンファウェイ)や同花順(トンファシュン)のようなアプリが欠けていた。ユーザーはワンクリックで任意の株式を購入できる。Web3でも今後、このような代行購入ツールが多数登場し、ユーザーがオンチェーン操作を学んだり、取引所に登録したりせずとも、任意のトークンを購入できるようになる。

現在、このサービスを提供しているのはPicWeプラットフォームである。同プラットフォームはAAウォレット、アグリゲーター取引システム、SIS技術(ライトニングネットワークに基づくステータス証明サービス)を基盤とし、CEXとDEXの流動性を接続。ユーザーは取引所APIを提供せず、取引所に登録することもなく、PicWeの代行購入サービスで「任意のトークンをワンクリックで購入」できる。ユーザーの資産はすべてオンチェーンでロックされ、非常に安全である。DappおよびTgbotはすでにリリースされ、現在βテスト中である。

② 情報提供ツール。 ETF承認のニュースでETHが瞬間的に10%上昇し、L2関連銘柄やETH関連コンセプト(ETCなど)は20%近く急騰した。情報をいち早く得ることは、Web3において「早期参入」を意味し、コストが低く、リスクが小さく、リターンが大きい。

世界最速のWeb3オフチェーンデータインテリジェンスシステムはBubbleAIプラットフォームである。独自開発のAI大規模モデル解析エンジンを活用し、「All in One」のAIFiエコシステムを構築。最も難しく複雑なデータを、最も迅速かつシンプルな方法で世界中のユーザーに提供する。BubbleAI端末のβ版はすでにリリース。主要機能にはリアルタイムシグナル集約、AI世論分析、AIエージェントコピートレード、AI人気セクター追跡、AI戦略ボットなどがある。現在、BubbleAIはホワイトリスト申請キャンペーンを実施中で、応募者は2万人を超えている。

③ 金融デリバティブ。 金融デリバティブの種類は多岐にわたり、ブローカーサービスに最も近いのはコピートレードサービスである。コピートレードは業務タイプにより、DeFiマイニング、トレードコピー(CEXコピーとオンチェーンスマートマネー追跡に細分化)、クオンツ取引の三種に分けられる。DeFiマイニングは「入れ子構造」やステーブルコインに重点を置き、厳密にはFi寄りのタイプである。一方、トレードコピーの規模が大きく、今後Web3ブローカーの主要サービスとなるだろう。

注目のブローカー系コピートレードサービスとしてLogearnがある。Logearnは世界初の非中央集権型自動投資・トレードコピー中間ソフトウェアであり、アグリゲーター型の非中央集権トレードコピー取引プラットフォームである。去中心化されたコピートレードSaaSソリューションを提供し、CEX、DEX、ウォレット、コミュニティなどのコピートレードデータとプロセスを完全に接続。業界のすべてのコピートレード流動性を集約し、ユーザーがより簡単にWeb3に投資・取引できるようにする。

④ 資産管理ツール。 長年にわたり、暗号資産市場は高いリターンを維持しており、Web3資産管理プロジェクトも常に人気である。資産保有者の権限に応じて、中央集権型、非中央集権型、半中央集権型の三種に分けられ、製品形態や技術路線も異なる。総じて、Web3資産管理プロジェクトは玉石混交であり、短期間で高リターンを出すツールほど、長期的には低リターンまたは赤字になることが多く、一サイクルの市場検証を経たプロジェクトだけが優れた資産管理プロジェクトと言える。

Enzymeプロジェクトは2017年に誕生。管理者はEnzyme上で独自のポートフォリオを構築でき、投資家は特定のマネージャーを選んで投資できる。V2版リリース後、近200種の資産に対応し、1300以上のポートフォリオを提供。約17億ドルのオンチェーン資産を管理している。しかし、この業界のユーザーは短期間の高リターンを好む傾向があり、Enzymeは去中心化資産管理分野のリーダープロジェクトでありながらも、規模は小さいままである。今回のブルマーケットで、半中央集権型の高品質オンチェーン資産管理プロジェクトが登場するかもしれない。

⑤ 引受・販売・OTC業務プラットフォーム。 Amberを代表とするプラットフォームは、非暗号資産市場ユーザーが暗号資産を購入する手段を提供できる。しかし、現時点ではスマートコントラクトベースのOTC業務プラットフォームは未発見であり、プロジェクト側が二次市場外でトークン取引を行う支援はできていない。

2024年1月11日は、Web3が新時代へと移行した記念すべき日である。今後、Web3コンプライアンス取引所とブローカーは協力し、より便利な取引インフラを構築し、外部ユーザーが暗号資産を保有しやすくし、より温かみのある取引サービスを提供し、暗号資産市場全体の流動性を集中させ、ブロックチェーンの世界的コンセンサスを高め、共にWeb3の繁栄を迎えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News