アーサー・ヘイズ:ビットコインETFは裁定取引の機会を生み出す

TechFlow厳選深潮セレクト

アーサー・ヘイズ:ビットコインETFは裁定取引の機会を生み出す

人々は、ついに世界中の法定通貨の価値下落という狂乱から脱出する手段を得た。

著者:Arthur Hayes

翻訳:Joyce、BlockBeats

編集部より:ビットコインETFの承認後、暗号資産業界から従来の金融機関まで、この出来事がグローバル金融市場に与える影響を注視している。Arthur Hayesは本稿で、ビットコインETFが承認された理由を分析している――すなわち、ビットコインのインフレ対抗特性が、現在の世界的なインフレ環境下において理想的な資産とされるためであり、またビットコインETFは、インフレの影響を避けたいものの、伝統的な政府管理下の金融圏から離れられない資金にとっての出口を提供するものだ。その後、Arthur Hayesは現物ビットコインETFがもたらす可能性のある市場への影響について深く考察し、ETFの創造・償還プロセス、およびETF運営中に生じうる裁定取引(アービトラージ)の機会について詳細に説明している。

BlockBeatsは原文を以下のように翻訳した:

(以下の見解はすべて著者の個人的意見であり、投資判断の根拠とはならず、投資取引を行うための勧告または提案と見なされることもない。画像出典:Xユーザー@CryptoTubeYT)

なぜ今なのか?

人生の最後の瞬間は、医療的に見て最も高価である。私たちは、避けられない死を遅らせる治療のために無限の資金を投じようとする。同様に、現在の世界秩序を維持する責任を持つ米国覇権およびその付随国家のエリートたちも、その秩序を守るために何でも惜しまない。なぜなら彼らこそがその秩序から最大の利益を得ているからだ。しかし2008年以来、破産寸前の米国人に対する不正な住宅ローンが、1930年代の大恐慌に匹敵する規模の世界的経済危機を引き起こして以降、米国覇権は終末期のベッドの上に横たわっている。そしてBen Bernankeに盲目的に従う中世風新ケインズ主義の「理髪師」たちが処方した薬とは何か? 瀕死の帝国がいつも出す処方箋と同じ、「印刷機がブンブンと回る」ことだ。

米国、欧州、その他いくつかの属国や競合国、同盟国は、深刻に歪んだグローバルな経済・政治体制という共通の問題の異なる症状に対処するために、いずれも紙幣の刷りまくりを選択した。米国は連邦準備制度(Fed)の指導の下、通貨を発行し米国債や住宅ローン担保証券(MBS)を購入した。欧州は欧州中央銀行(ECB)の指導の下、通貨を発行しユーロ圏各国の国債を買い支え、欠陥のある通貨(財政ではない)連合の存続を図った。日本は日本銀行(BOJ)の主導で、1989年の不動産崩壊後に消え失せた幻のインフレを追い求めて、依然として大量に紙幣を刷り続けている。

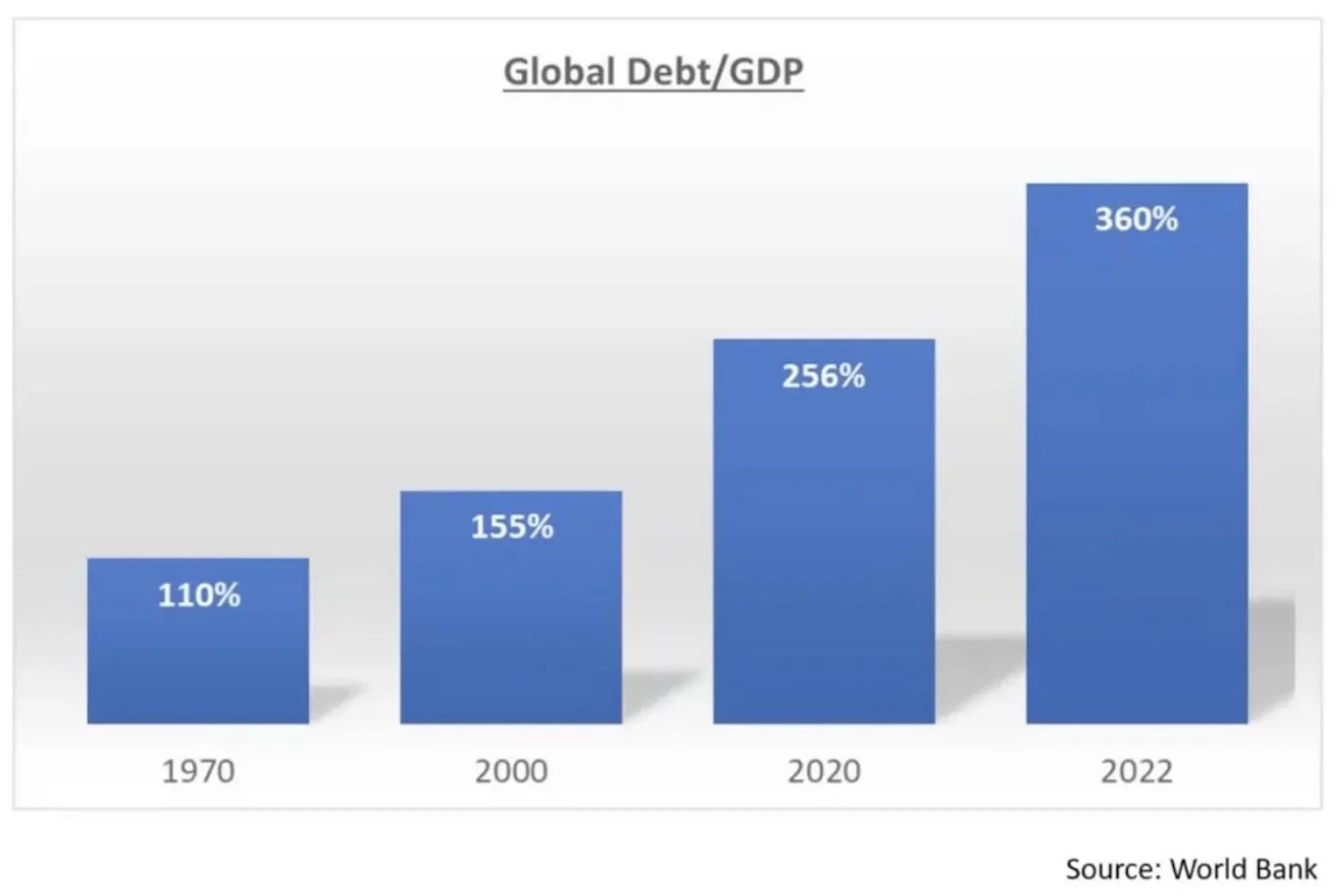

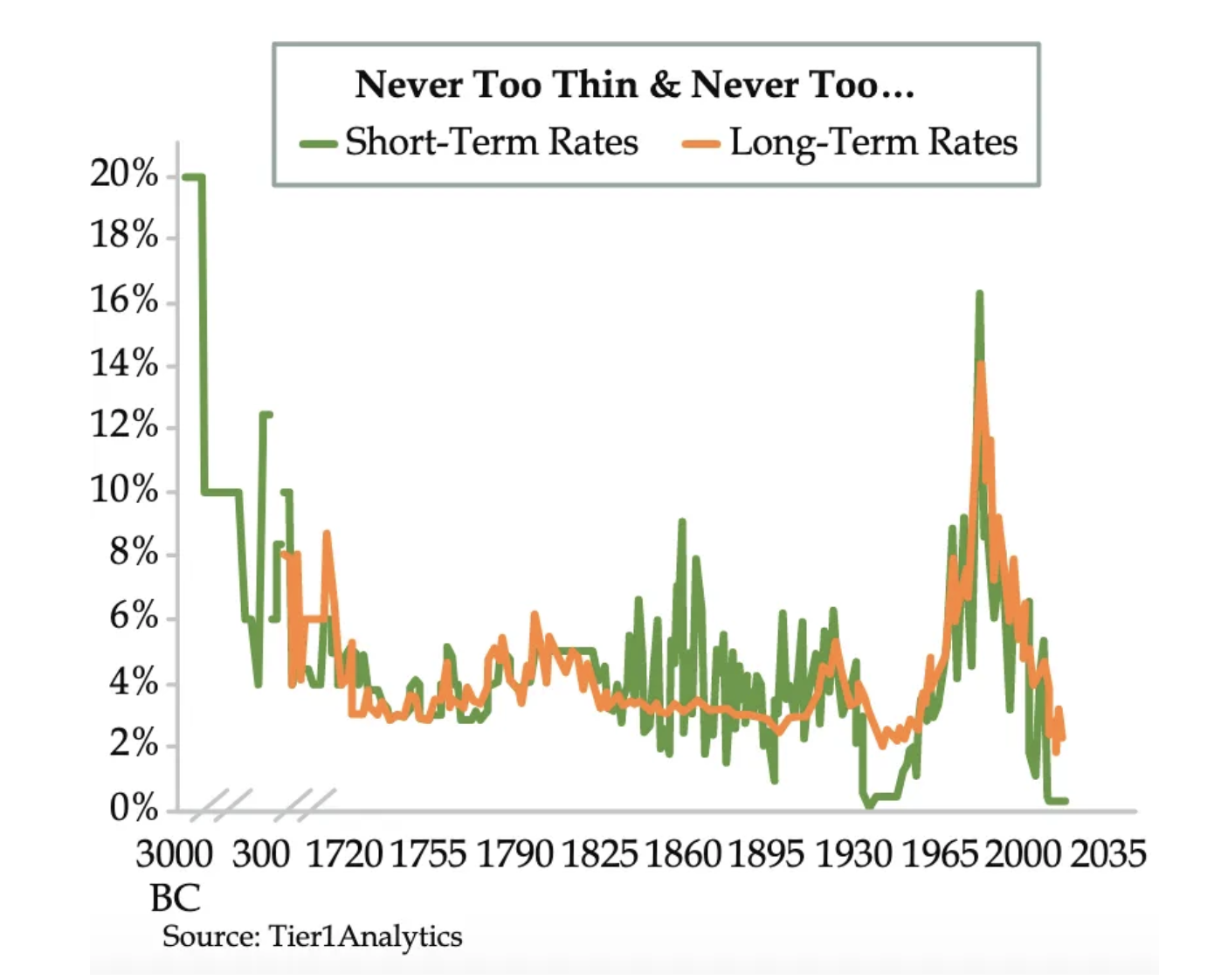

こうした無節操な通貨発行の結果、世界の債務対GDP比率は急激に上昇した。世界の金利は5000年ぶりの最低水準にまで落ち込んだ。最盛期には、企業および政府の債券で実に約20兆ドルがマイナス利回りであった。金利とは貨幣の時間価値に対する補償である。もし金利がマイナスであれば、時間の価値が存在しないことを意味しているのではないか?

このグラフはQuill IntelligenceのDanielle DiMartino Booth氏による提供です。

ご覧の通り、2008年の世界金融危機(GFC)への対応として、金利は5000年ぶりの低水準に押し下げられた。

これはブルームバーグが算出する、世界のマイナス利回り債券残高の指数である。2008年の世界金融危機以前はゼロだったのが、2020年には17.76兆ドルのピークに達した。これは主要中央銀行が金利を0%以下に引き下げた結果である。

世界の大多数の人々は、こうしたグローバルな法定通貨の価値下落から恩恵を受けるだけの金融資産を持っていない。世界各地でさまざまな商品のインフレが雨後の筍のように発生した。2011年のアラブの春を覚えているだろうか? 各主要金融センターでアボカドトーストが20ドル未満だった時代を覚えているだろうか? 中間層の家庭が「親バカ銀行」に頼らずとも、中間価格の住宅を手に入れることができた時代を?

唯一なんとかなる方法は、少しの金を持っていたことだ。だが金の実際の保有は非現実的だった。金は重く、大量に隠すのは難しく、貪欲な政府規制を回避することも困難だった。そのため一般大衆はただ黙って耐えるしかなく、エリートたちはダボス会議で狂乱の宴を続け、あたかも2007年が止まったままかのように振る舞った。

しかし、汚池の中に咲く蓮のように、サトシ・ナカモトは道徳的・政治的・経済的に破綻した帝国の中でビットコイン白書を発表した。この白書は、インターネットで接続されたマシンと暗号学的証明を通じて、人々が初めて国家から貨幣を分離できる仕組みを提示したものであり、人類史上初めてのグローバルかつスケーラブルな形での実現であった。私は「グローバルにスケーラブル」と言う。なぜならビットコインは無重量だからだ。1サトシを保有しても、100万BTCを保有しても、その重さはいずれも0である。さらに、ビットコインウォレットをアンロックするためのニーモニックフレーズを記憶しておくだけで、頭脳によってビットコインを守ることができる。ビットコインは、インターネット接続可能なデバイスがあれば、誰もが完結した金融システムを手に入れられる。それは古い体制に束縛されず、自由にアクセスできる。

人々はついに、グローバルな法定通貨の価値下落の狂宴から逃れる手段を得た。しかし2008年の大金融危機の後、ビットコインはまだ信仰者に信頼できる脱出路を提供するほど成熟していなかった。ビットコインおよび暗号資産市場全体は、利用者数を増やし、重大な危機を乗り越えられるかどうかを証明しなければならなかった。

我々忠実な信奉者にとって、その試練の時が2022年に訪れた。連邦準備制度(Fed)は、世界の大多数の中央銀行が追随する中、1980年代以来最も速いペースで金融引き締めを開始した。米国覇権の銀行システムと債券市場は、Fedの攻撃に耐えられなかった。2023年3月、わずか2週間で3つの米国銀行(Silvergate、シリコンバレー銀行、Signature銀行)が相次いで倒産した。市場価値で評価すれば、米国銀行システムはすでに破綻しており、現在もその状態は続いている。特に彼らが保有する米国債および住宅ローン担保証券の含み損を考えればなおさらだ。そこで米国財務長官の「悪女」イェレンは、米国銀行システム全体を救済するための極秘手段として「銀行期間融資プログラム(BTFP)」を創設した。

暗号資産も、高金利が引き起こした混乱から免れることはできなかった。BlockFi、Celsius、Genesisといった中央集権型貸借プラットフォームは、過剰レバレッジの取引会社(例:Three Arrows Capital)への融資が原因で倒産した。ドルにペッグされたステーブルコインTerra Lunaも、そのガバナンストークンLunaの価格下落により破綻し、Lunaによって裏付けられていたUSTステーブルコインの価値が崩壊した。この出来事は2日間で400億ドル以上の幻の価値を消し去った。その後、中央集権型取引所も倒産し始めた。FTXがその中で最大の存在だった。米国覇権の「正しいタイプの白人」Sam Bankman-Friedが運営していたFTXは、100億ドル以上の顧客資金を着服し、暗号資産価格の暴落とともにその詐欺が暴露された。

ではビットコイン、イーサリアム、Uniswap、Compound、Aave、GMX、dYdXなどのDeFiプロジェクトはどうだったのか? それらは失敗したのか? 中央の暗号銀行に助けを求めたのか? 全く違う。過剰レバレッジのポジションは清算され、価格は下落し、多くの人々が巨額の損失を被り、中央集権企業は消滅した。だがビットコインのブロックは、平均10分ごとに生成され続けた。DeFiプラットフォームは自ら破綻しなかった。要するに、救助はなかった。なぜなら暗号資産には救助がないからだ。我々は苦しみながらも、生き延びたのだ。

2023年の焼け野原の中、明らかになったのは、米国覇権およびその付随国が金融政策の緊縮を続けることができなくなったことだ。それを続行すれば、レバレッジと債務が積み上がりすぎて、システム全体が破綻してしまう。ここで興味深い現象が起きた。米国長期国債の利回りが徐々に上昇し始めた一方で、ビットコインと暗号資産は反発し、債券価格は下落した。

ビットコイン(白色)と米国10年債利回り(黄色)

上のチャートでわかるように、金利が上昇すると、他の長期資産と同様にビットコインも下落傾向を示した。

しかし銀行期間融資プログラム(BTFP)以降、この関係は逆転した。ビットコインは利回りとともに上昇するようになった。特に熊市が急激に進行する中、上昇する利回りは投資家が「システム」に対して信頼を失っていることを示唆している。その結果、投資家は米帝国で最も安全とされる政府債券(米国債)を売却し始めた。これらの資金の多くは「マジェスティック・セブン」と呼ばれるAI関連のテック株(アップル、Alphabet、マイクロソフト、アマゾン、Meta、テスラ、NVIDIA)に流れ、一部は暗号資産にも流入した。およそ15年を経て、ビットコインはついに「人民の通貨」として真の姿を見せ始めた。もはや帝国リスク資産の派生品ではなく、独立した存在となった。これにより伝統的金融に非常に厄介な問題が突きつけられた。

資本はシステム内に留まり、インフレを通じて大量の非生産的債務を帳消しにする必要がある。ビットコインはシステム外に位置しており、現在では債券との相関がゼロからわずかなマイナスとなっている(利回りが上がると債券価格は下がることを思い出そう)。もし債券市場の維持者たちが、政府債を売却してビットコインやその他の暗号資産を購入することで不満を表明すれば、グローバル金融システムは崩壊する。その崩壊は、システム内部で生じた本質的損失が最終的に認識された結果であり、大手金融機関と政府は大幅に縮小せざるを得なくなる。ビットコインはシステム外にあり、現在では債券とゼロからわずかな負の相関を示している。

この清算を避けるため、エリート層は高流動性の上場投資信託(ETF)を作成することでビットコインを金融商品化しなければならなかった。これはかつて金市場で使われたのと同じ手口である。2004年に米証券取引委員会(SEC)がSPDR GLDのようなETFを承認した際、これらは全世界の金庫に金塊を保有しているとされていた。もし、全球政府債市場の崩壊から逃れようとするすべての資本が、ベライダーのような大手伝統金融企業が運営するビットコインETFを購入するなら、資本は依然としてシステム内に安全に留まる。

明らかに、全球債券市場を守るためには、Fedおよび他の主要中央銀行が再び通貨発行に舵を切らなければならない。そのため、ベライダーは2023年6月に正式にビットコインETFを申請した。現物ビットコインETFは米国で承認された。ところが2023年になると、米SECはようやくその申請を受け入れ始めた。ここで私が強調したいのは、ETF承認プロセスを巡る最近の出来事の奇妙さである。Winklevoss兄弟は2013年に現物ビットコインETFを申請したが、SECは10年以上にわたりこれを拒否し続けた。一方、ベライダーが申請してからわずか6か月で承認された。思わず「ん?」と言いたくなるだろう。

私が前回の記事『Expression』で述べたように、現物ビットコインETFは一種の金融商品である。法定通貨で購入し、さらに多くの法定通貨を稼ぐためのものだ。それはビットコインそのものではない。財務的自由への道でもない。伝統的金融システムから脱却する手段でもない。本当に抜け出したいのなら、自分でビットコインを購入し、取引所から引き出し、自己管理しなければならない。

私はこの長々とした序論を書いて、「なぜ今なのか?」という問いに答えた。「帝国」およびその金融システムにとって極めて重要なこの時期に、なぜ現物ビットコインETFがついに承認されたのか? 読者はこの出来事の重要性を理解していただろうと思う。全球債券市場の規模は推定133兆ドル。もし金利が3月から低下し始めても債券価格がさらに下落すれば、ビットコインETFへの資金流入は加速するだろう。インフレが底打ちして再び上昇すれば、債券価格はさらに下落する可能性がある。忘れてはならないのは、戦争はインフレを引き起こすということだ。そして帝国の周辺地域では、確実に戦争が進行している。

現物ビットコインETFの市場への影響

この記事の残りの部分では、現物ビットコインETFの市場への影響について述べる。私はベライダーのETFにのみ焦点を当てる。なぜならベライダーは世界最大の資産運用会社であり、グローバルに最高のETF販売網を持っているからだ。彼らはファミリーオフィス、小売向け金融アドバイザー、退職・年金プラン、主権财富基金、さらには中央銀行にも製品を販売できる。他社も必死に努力するだろうが、資産運用高の面では、ベライダーのETFが間違いなく勝者となる。この予測が正確かどうかに関わらず、以下の戦略は取引量の大きな発行体すべてに適用可能だ。

本稿では以下の内容を扱う。また、ETFの内部構造が、伝統的金融と暗号市場の両方で取引を行う者にどのような驚くべき取引機会を生むのかについても説明する。項目は以下の通り:ETFの創造・償還プロセス、現物裁定取引と取引の時系列分析、ETFオプションなどの派生商品、ETFファイナンス取引の影響。

さあ、ひと儲けしよう。

キャッシュが支配する世界

問題は解決された。資金の投入(創造)と引き出し(償還)は現金でのみ行われる。このETFで最も懸念される点は、一般人が法定通貨でETFを購入し、償還時にビットコインで受け取れるようにすることを許可することだった。この商品の目的は法定通貨の貯蔵であり、退職口座を使って簡単にビットコインを買う手段ではない。

創造(Creation)

ETFシェアを創造するには、アーサライズド・パーティシパント(AP)が、毎日決まった時刻までに、創造バスケット相当額の米ドルをファンドに送金しなければならない(一定数のETFシェア)。

APとは大手伝統金融取引会社のことである。伝統的金融の主要機関のいくつかが、さまざまなETFのAPとして登録している。JPモルガンのように、政府に暗号資産の禁止を呼びかけていた企業さえ参加する。CEOのJamie Dimonが率いるこの会社が関わるとは、驚きだ;)

例:

1ETFシェアの価値は0.001BTC。創造バスケットは10,000株からなり、米東部時間午後4時時点でその価値は1,000,000米ドル。アーサライズド・パーティシパント(AP)は、この金額をファンドに電信送金しなければならない。その後、ファンドは取引相手に指示して10BTCを購入させる。ビットコインの購入が完了すると、ファンドはAPにETFシェアを交付する。

1バスケット = 0.001 BTC × 10,000株 = 10 BTC

10 BTC × 100,000BTC/USD = 1,000,000米ドル

償還(Redemption)

ETFシェアを償還するには、アーサライズド・パーティシパント(AP)が、米東部時間午後4時までにETF株式をファンドに送らなければならない。その後、ファンドは取引相手に指示して10BTCを売却させる。ビットコインの売却が完了すると、ファンドはAPに1,000,000米ドルを支払う。

1バスケット = 0.001 BTC × 10,000株 = 10 BTC

10 BTC × 100,000BTC/USD = 1,000,000米ドル

我々トレーダーにとって気になるのは、ビットコインがどこで取引されるかということだ。もちろん、ファンドの取引相手は好きな取引所で取引できるが、スリップを減らすために、ファンドの純資産価値(NAV)に一致させる必要がある。

ファンドのNAVは、米東部時間午後4時のCF BenchmarkによるBTC/USD価格に基づく。CF Benchmarkは米東部時間午後3時~4時の間に、Bitstamp、Coinbase、itBit、Kraken、Gemini、LMAXから価格を取得する。これらのすべての取引所で直接取引することで、NAVと完全に一致させ、執行リスクを低減したいトレーダーは、それを実行できる。

ビットコイン市場はグローバルであり、価格発見は主にバイナンス(アブダビにあると推測される)で行われる。CF Benchmarkは、もう一つの大手アジア取引所OKXを除外している。これが長年、ビットコイン市場に予測可能で持続的な裁定機会が生まれる最初の出来事となるだろう。数十億ドル規模の取引流量が、流動性が低く、アジアの巨大競合取引所の価格に追随する取引所に一時間集中することが予想される。魅力的な現物裁定の機会が活用できるだろう。

明らかに、ETFが大成功を収めれば、価格発見は東方から西方へ移る可能性がある。だが香港およびその模倣ETF製品を忘れてはならない。香港は上場ETFが香港の規制取引所でのみ取引されることを許可している。バイナンスとOKXがこの市場にサービスを提供するかもしれないが、新たな取引所も登場するだろう。

ニューヨークでも香港でも、どちらの都市もファンドマネージャーが最適価格でビットコインを取引することを許可しないだろう。おそらく「厳選された」取引所でのみ取引が認められる。こうした不自然な競争状況は、市場効率をさらに低下させ、裁定者である我々にとっては利益のチャンスとなる。

簡単な裁定の例:

日次取引高日数 (ADV) = (CFベンチマーク取引所のウェイト × 日次終値(MOC)ドル名目額) / CFベンチマーク取引所ドルADV

CFベンチマーク内で最も流動性の低い取引所を選ぶ、つまりADV日数が最も高い取引所。買い圧力が高まれば、CFベンチマーク取引所のビットコイン価格はバイナンスより高くなる。売り圧力が高まれば、CFベンチマーク取引所の価格はバイナンスより安くなる。そこで、高価な取引所でビットコインを売り、安い取引所で買いを入れる。ETFの取引価格とその盤中純資産価値(INAV)のプレミアム/ディスカウントから、創造/償還の流れの方向を推定できる。ETFがプレミアムなら創造の流れがある。APは高価なETFを空売りし、より安いNAVで創造を行う。ETFがディスカウントなら償還の流れがある。APは二次市場で安価にETFを購入し、高いNAVで償還する。

この取引を価格中立的に行うには、CFベンチマーク取引所とバイナンスに米ドルとビットコインを配置する必要がある。しかしリスク中立の裁定トレーダーとしては、保有するビットコインをヘッジする必要がある。そのため、米ドルでビットコインを購入し、BitMEXでビットコイン/米ドルのBTC数量建て永久スワップ契約をショートする。BitMEXにいくらかのビットコインを証拠金として預け、残りのビットコインは関連取引所に分散させる。

ETFオプション

ETFカジノを本格稼働させるには、レバレッジ付き派生商品が必要だ。米国ではゼロデイオプション(0DTE)市場が爆発的に成長している。1日で満期を迎えるオプションは宝くじのようなものであり、特に価外(OTM)で購入する場合顕著だ。現在、0DTEオプションは米国で最も取引されているオプションツールとなっている。人々は賭博が好きなのだ。

ETFが上場してしばらくすると、米国の取引所にオプションが登場する。ここからが本当のゲームの始まりだ。

TradFi(従来金融)では100倍のレバレッジを得るのは難しい。BitMEXのような解決策はない。しかし満期の短いOTMオプションのプレミアムは非常に低く、これにより高い実質レバレッジが生じる。その理由を理解するには、Black-Scholes理論を復習し、理論的オプション価格付けを学ぶ必要がある。

米国オプション取引所での取引口座を持つDegenトレーダーは、流動的にビットコイン価格に高レバレッジで賭けることができるようになる。これらのオプションの原資産はETFとなる。

簡単な例:

ETF = 1株あたり0.001 BTC

BTC/USD = $100,000 → ETF株価 = 100米ドル

あなたは今週末までにビットコイン価格が25%上昇すると予想し、125米ドルの行使価格のコールオプションを購入する。このオプションは価外(OTM)である。なぜなら現在のETF価格は行使価格より25%低いからだ。ボラティリティは高く、しかし極端ではないため、プレミアムは比較的安く1米ドル。最大損失は1米ドルだが、オプションがすぐに実現価値(125米ドル超)に入れば、プレミアムの変化によりさらに利益を得られる。また、もしETF株式を直接売却すれば、25%の利益を得られる。これはレバレッジを説明する非常に大雑把な方法だ。

米国資本市場では、こうした熱狂的なトレーダーは本気の連中だ。こうした新しい高レバレッジETFオプション商品により、彼らはビットコインのインプライドボラティリティおよびフォワード構造に混乱をもたらすだろう。

フォワード裁定

コールオプション価格 − プットオプション価格 = ロングフォワード契約

宝くじ感覚で取引するトレーダーがETFオプション価格を押し上げるため、価外オプションの価格が上昇する。これにより、BTC/USD永久スワップ(BitMEXなど)と、ETFオプション価格から算出されるATMフォワード契約との間で裁定機会が生まれる。

先物基準(フェア)= 先物価格 − 現物価格

私は、ETFのATMフォワード基準が、BitMEXの先物基準よりも高い水準で取引されると予想する。以下が取引方法だ。

ATMコールオプションを売り、ATMプットオプションを買うことで、ETFのATMフォワードをショートする。

同時に、ETFオプションと類似の満期を持つBitMEXビットコイン/米ドル固定満期先物契約を買い入れる。

満期に近づくにつれて価格が収束するのを待つ。これは完全な裁定ではない。なぜならBitMEXとETFは、ビットコイン現物指数価格の構築に異なる取引価格を使用しているからだ。

ボラティリティ(Vol)裁定

基本的に、オプション取引を行うとき、あなたはボラティリティを取引している。現在、米国外の暗号ネイティブ取引所でビットコインオプションを取引するトレーダーと、ETFオプションを取引するトレーダーは、満期や行使価格の好みが異なる。私は、ETFオプションの取引量が、グローバルなビットコインオプション取引の主流を占めると予測する。米ドルベースの米国トレーダーと非米ドルトレーダーという二つのグループが同じ取引所でやり取りできないため、裁定機会が生じる。

同一満期・同一行使価格のオプションが異なる価格で取引されている場合、直接的な裁定機会が存在する。さらに一般的なボラティリティ裁定も存在し、米国外ではETFオプションのボラティリティサーフェスの特定部分とビットコインのボラティリティサーフェスとの間に著しい差異が生じる。こうした機会を発見・活用するにはより高度な取引経験が必要だが、こうした市場で裁定取引を行うフランスの投機者が多数現れることを私は知っている。

MOC(終値)流動性

ETFにより米国上場のETF派生商品の取引量が急増するため、CFベンチマークの午後4時終値は極めて重要になる。派生商品の価値は原資産から来る。今後、毎日数十億ドル規模の名目額を持つオプションや先物が満期を迎える中、ETFの終値取引価格に一致させ、純資産価値(NAV)を整合させることが不可欠となる。

これにより、米東部時間午後4時前後および通常取引時間中に、統計的に有意な取引行動が生じる。データセットを巧みに扱い、優れた取引ロボットを持つ者たちは、こうした市場の非効率性から巨額の利益を得るだろう。

ETFファイナンス(貸出)

BlockFi、Celsius、Genesisといった中央集権型貸借プラットフォームは、ビットコインを担保にして法定通貨を借りたいビットコイン保有者に非常に人気があった。しかし、完全なビットコイン経済という夢はまだ実現していない。忠実なビットコイン支持者であっても、生活必需品の支払いには依然として法定通貨が必要であり、そのあまり清潔ではない法定通貨を使わざるを得ない。

私が先ほど言及したすべての中央集権型貸借プラットフォームは崩壊し、他にも多くのプラットフォームが同様だった。ビットコインを担保にして法定通貨を借りることは、より困難かつ高コストになった。伝統的金融では、流動性のあるETFを担保にしての借り入れは非常に慣れている。ビットコインETF株式を担保にすれば、今後、大規模かつ競争力のある条件で法定通貨を借りることが可能になる。金融的自由を信じる者にとっての課題は、ビットコインの管理を維持しつつ、こうしたより安価な資金を利用できるようにすることだ。

この問題の解決策は、ビットコインをETFと交換することだ。以下にその仕組みを示す。

インターバンク市場で資金調達できるAP

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News