Coinbase提供、機関投資家必携:第1四半期暗号資産市場ガイドの解説

TechFlow厳選深潮セレクト

Coinbase提供、機関投資家必携:第1四半期暗号資産市場ガイドの解説

2023年、ビットコインとイーサリアムの好調なパフォーマンスを受けて、暗号資産の時価総額は108%以上増加した。

出典:Coinbase&Glassnode

翻訳:Yanan、比推 BitpushNews

本ガイドはCoinbase InstitutionalとGlassnodeが共同で作成した調査レポートであり、機関投資家向けに最も重要な暗号資産市場の指標とトレンドを詳細に分析しています。

市場概要

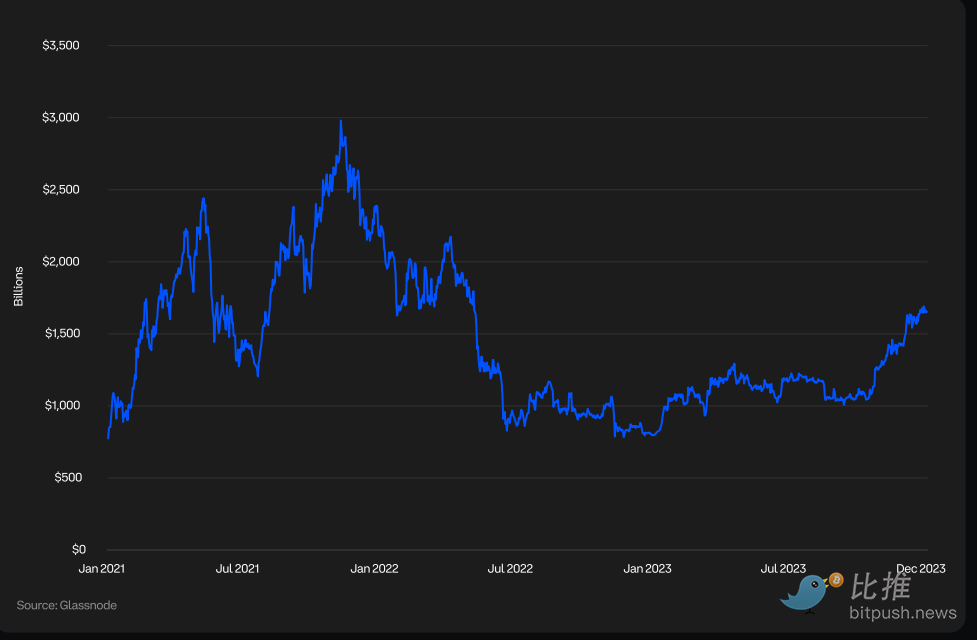

暗号資産時価総額

暗号資産の時価総額は、ビットコイン(BTC)、イーサリアム(ETH)、各種トークン、ステーブルコインなどを含む、グローバルなデジタル資産市場の価値を示す重要な指標です。2023年には、BTCとETHの強気なパフォーマンスにより、時価総額は108%以上上昇しました。

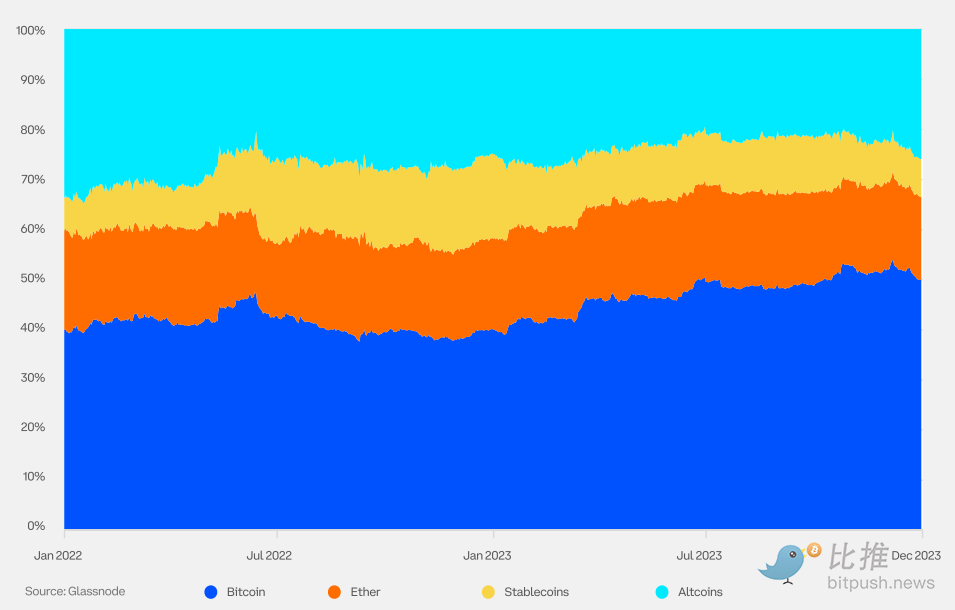

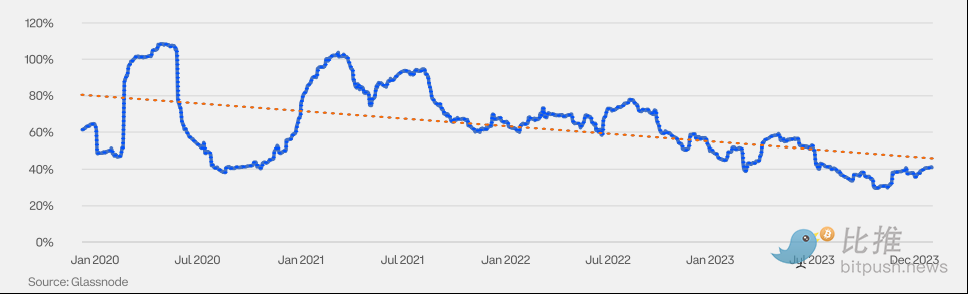

暗号資産支配率

暗号資産支配率とは、特定の暗号資産の時価総額が全暗号資産時価総額に占める割合を示します。2023年には、ビットコイン現物ETFの承認期待が高まり、資金が高品質資産にシフトしたことに伴い、BTCの支配率は上昇しました。一部の市場参加者は、2024年4月のビットコイン半減期を、価格上昇の潜在的な触媒とも見ています。

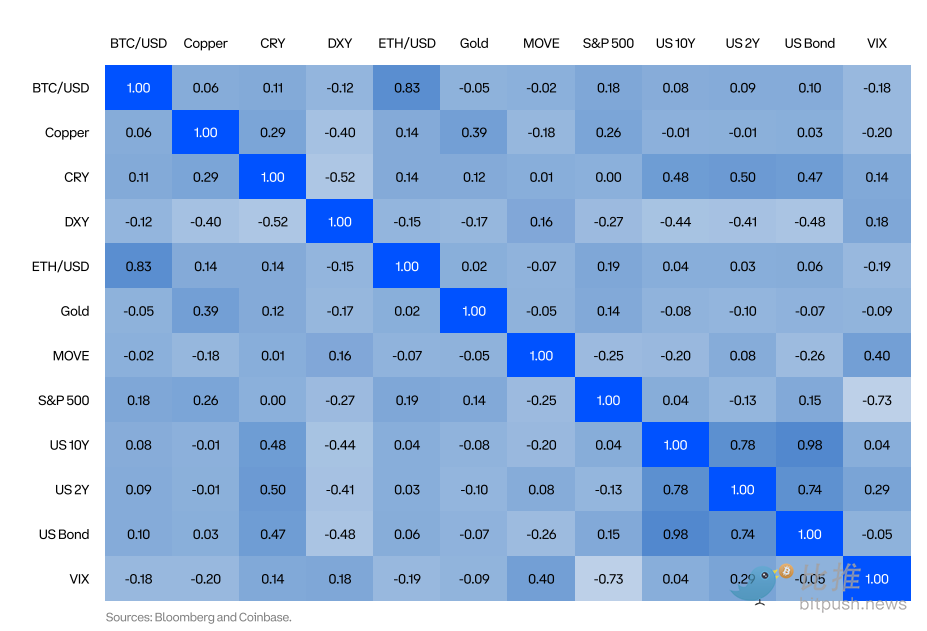

相関性

歴史的に、暗号資産は伝統的資産クラスとの相関性が低く推移してきました。2022年は例外で、ほぼすべての資産が同時に下落しましたが、2023年には再び従来の傾向に戻り、暗号資産が非システマティック・リスクの一因となり得ることを示しています。

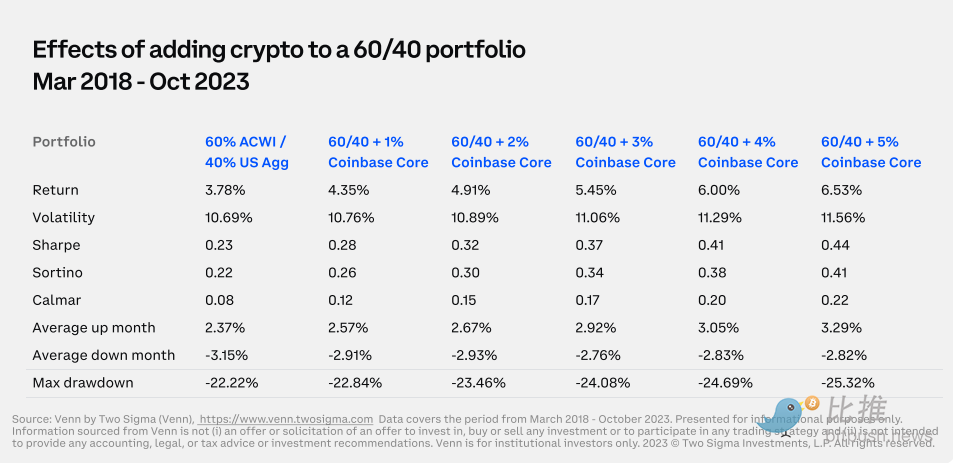

ポートフォリオの多様化

暗号資産をポートフォリオに組み入れることは、伝統的投資のリスク分散と収益向上に寄与します。本表では、60%MSCI ACWI(注:MSCIが提供する世界株式指数)と40%米国Agg(注:Bloomberg Barclays US Aggregate Bond Index)からなるポートフォリオに、少量ながらCoinbaseコア指数(COINCORE)を追加した効果を分析しています。COINCOREは時価総額加重の暗号資産指数で、四半期ごとにリバランスされ、BTCとETHがそれぞれ65.3%、28.7%を占め、合計で約94%を構成しています。期間は2018年3月から2023年10月までで、暗号資産市場の主要な2つの変動サイクルをカバーしています。結果として、COINCOREの導入により、絶対リターンおよびリスク調整後リターンの両方が改善されました。

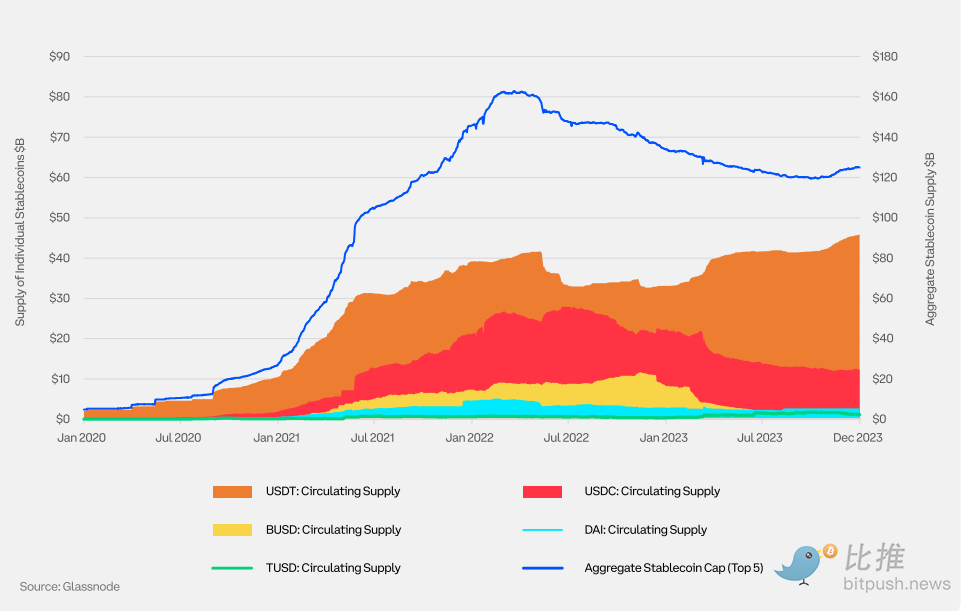

ステーブルコイン流通供給量

ステーブルコインは価値の安定を目的としたデジタル通貨で、通常1:1の固定レートで米ドルなどの法定通貨に連動し、対応する準備資産を保有しています。法定通貨担保型ステーブルコインが市場を支配しています。市場参加者はステーブルコインを評価する際、その準備資産の量と種類に注目すべきです。

ビットコイン

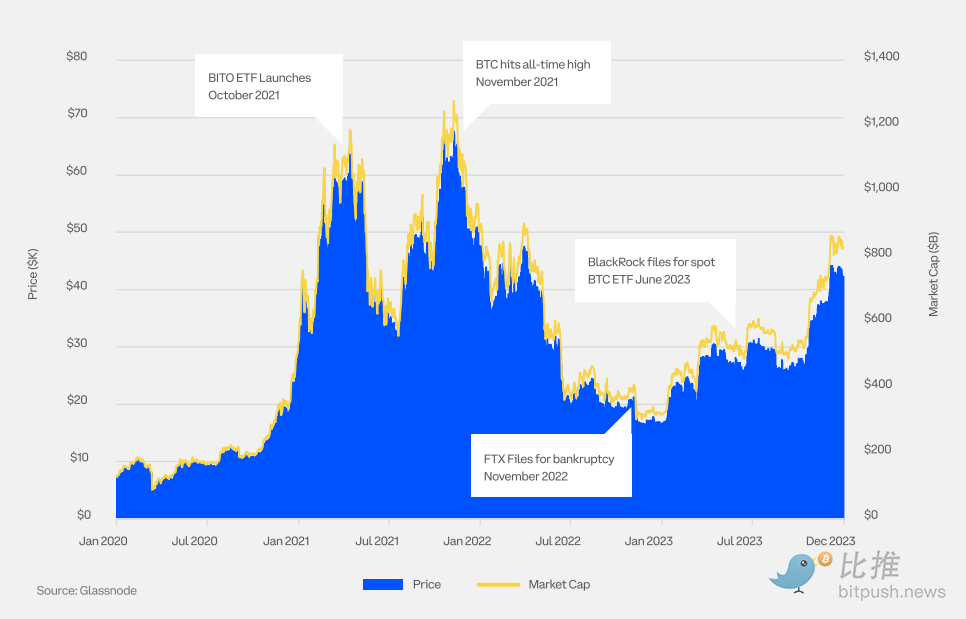

BTC 価格と時価総額

2023年、ビットコインの価格は155%以上上昇しました。インフレ鈍化や現物暗号資産ETFの承認可能性の高まりが、市場参加者の楽観を後押ししました。

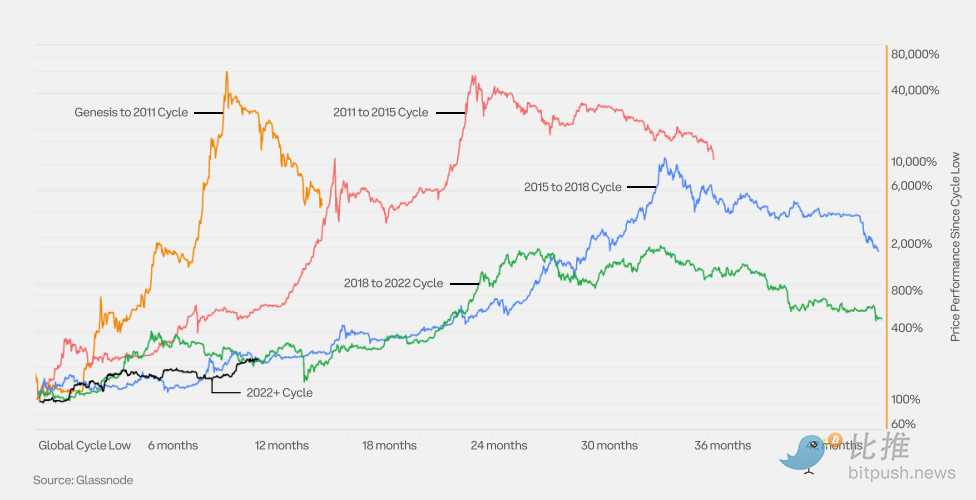

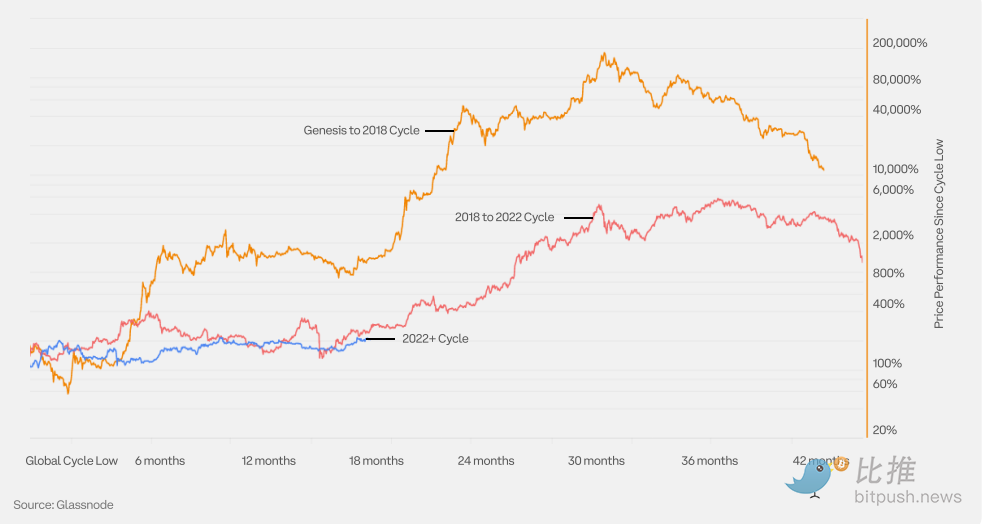

サイクル底値からのBTC価格パフォーマンス

ビットコインはこれまでに4回の完全な牛熊サイクルを経験しています。本チャートでは、2022年から始まった現在の市場サイクルと過去のサイクルを比較しています。

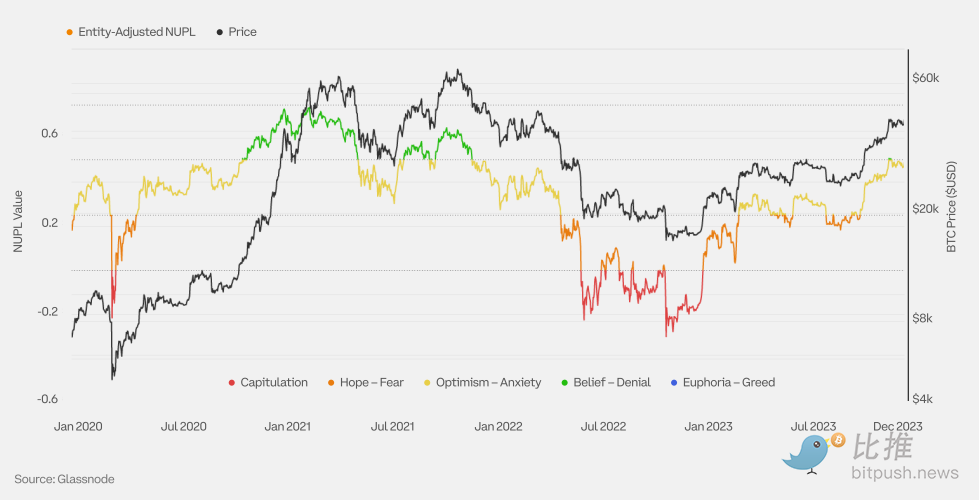

実体別保有調整済みネット未実現損益(NUPL)

ネット未実現損益(NUPL)とは、未実現利益と未実現損失の差を示します。調整済みNUPLは同一実体アドレス間の取引(「内部」取引)を除外することで、実質的な経済活動をより正確に測定し、未調整NUPLよりも洗練された市場シグナルを提供します。

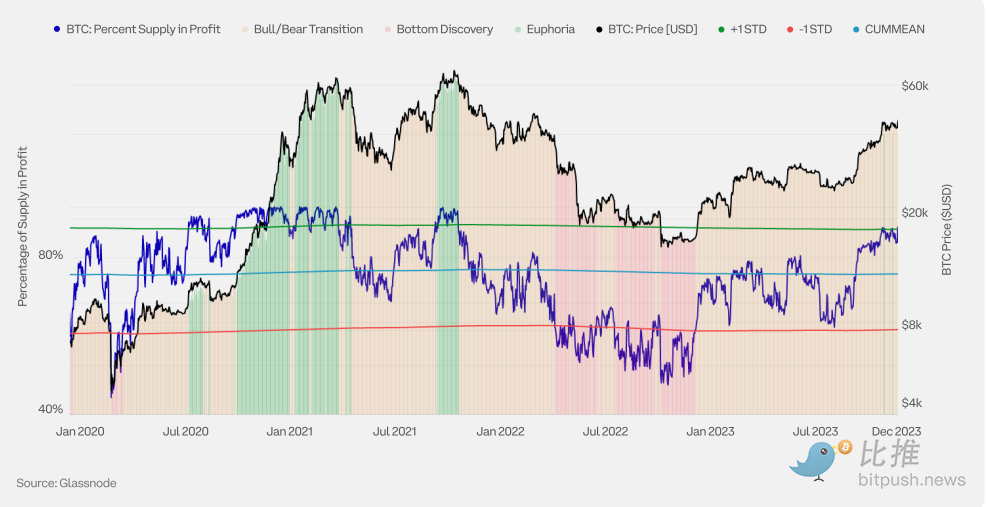

BTC 供給量の収益状況

暗号資産の流通供給量は、「損失供給量」(取得原価が現在の現物価格より高いコイン)と「利益供給量」(取得原価が現在の現物価格より低いコイン)から構成されます。供給量の収益状況を観察することで、現在の市場サイクルにおける価格位置を把握できます。過去の暗号資産市場サイクルには3つの段階があります:

底値発見期:熊相場の終盤で、長期的な価格下落により損失供給量の比率が高まる時期(利益供給量<55%)。

狂乱期:牛相場中に価格が放物線的に上昇し、利益供給量が圧倒的に多くなる時期(利益供給量>95%)。

牛熊移行期:底値発見期と狂乱期の中間で、供給量の収益状況が均衡に近づく時期(利益供給量55~95%)。

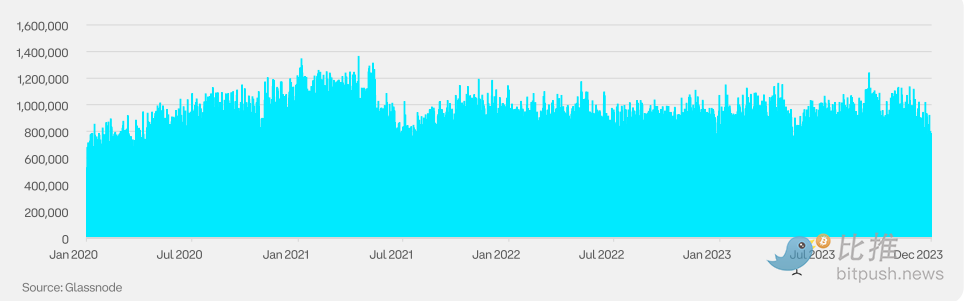

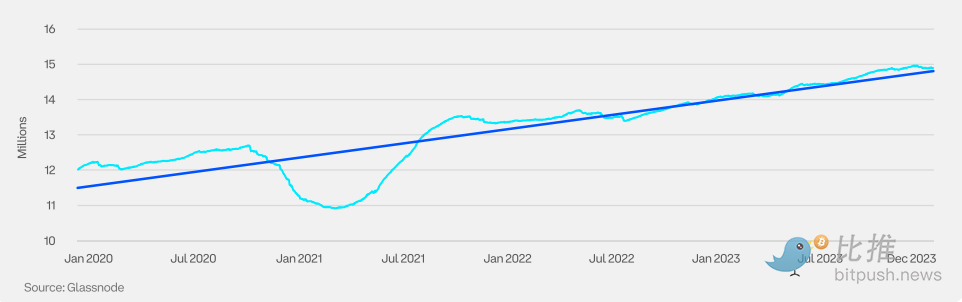

BTC 日次アクティブアドレス数

アクティブアドレス数とは、送信または受信側としてネットワーク上で活動している一意のアドレス数を指し、ユーザー採用度、ネットワークの健全性、経済活動の指標として重要です。

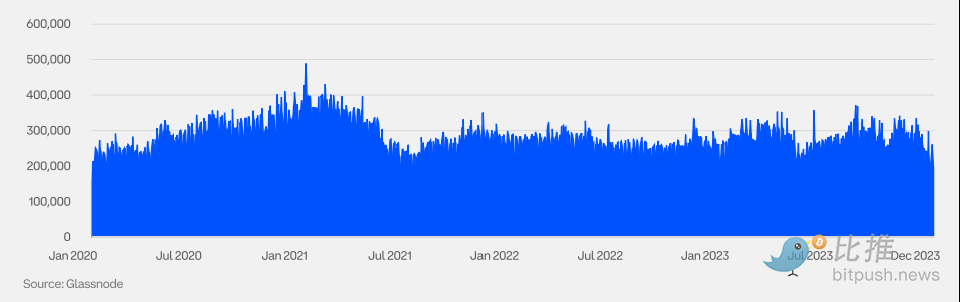

BTC 日次アクティブ実体数

アクティブアドレス数は重要ですが、単一の実体が複数のアドレスを持つ可能性があるため、アクティブ実体数も重要です。実体とは、同一ネットワーク主体によって管理されるアドレスのクラスタで、Glassnode独自のクラスタリングアルゴリズムと高度なヒューリスティックによって推定されます。「高度なヒューリスティック」とは、不完全な情報下での推定や判断を行うために経験、知識、パターン認識に基づく複雑な手法を指します。

長期保有者が保有するBTC供給量

Glassnodeは、長期保有者(LTHs)を少なくとも155日間暗号資産を保有する投資家と定義しています。この保有期間は、これらの資産が売却されにくくなることを意味します。したがって、長期保有者の行動パターンは、暗号資産市場の周期的変動を予測する有効な指標となり、潜在的な頂点や底値の識別に役立ちます。

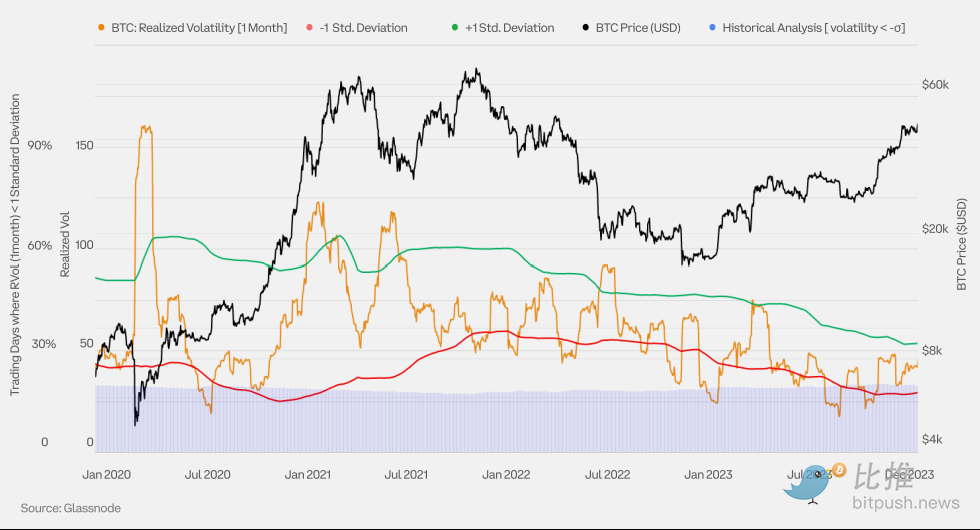

BTC 年率換算3ヶ月ボラティリティ

暗号資産が資産クラスとして成熟し、機関参加が進むにつれ、ボラティリティは着実に低下しています。

BTC 月次実現ボラティリティバンド

本チャートでは、1か月の実現ボラティリティに対してボリンジャーバンドを適用し、潜在的なボラティリティ転換点を特定しています。ボラティリティが1か月平均から1標準偏差以上乖離した場合、反転の可能性が高まります。

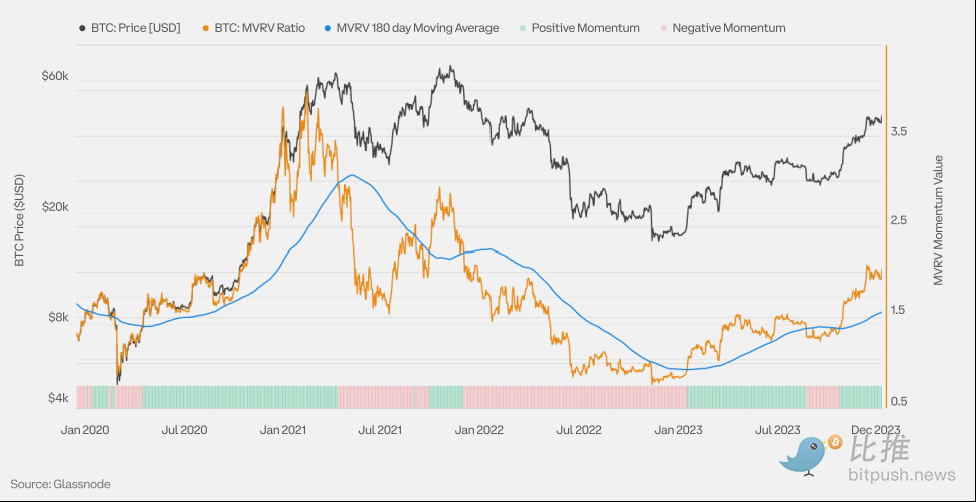

BTC 実現価格とMVRV

実現価格とは、各コインが最後にオンチェーンで取引された時点の価値に基づく、流通供給量の平均取得価格を指し、一般的に市場のオンチェーン原価基準と見なされます。MVRVは「Market Value to Realized Value」の略で、時価総額(現物価格)と実現価値(実現価格)の比率を示します。

MVRVが2.0の場合、現在価格は市場平均原価の2倍(平均保有者は2倍の利益)。

MVRVが1.0の場合、現在価格は市場平均原価と等しい(平均保有者は損益分岐点)。

MVRVが0.50の場合、現在価格は市場平均原価の50%以下(平均保有者は50%の損失)。

極端なMVRV値は、市場が過熱または過小評価されている時期、また投資家の利益が平均(実現価格)から大きく乖離している時期を示します。

BTC MVRVモメンタム

本チャートはMVRV比率と、モメンタム指標として用いる6か月単純移動平均(SMA)を示しています。MVRVが6か月SMAを上回る期間は、マクロ市場の上昇トレンドを、下回る期間は下降トレンドを示すのが一般的です。

サイクルの転換点は、MVRVが6か月SMAを強くブレイクアウトすることで示されます。SMA上方への強いブレイクアウトは、多数のBTCが現在価格より低い水準で取得されたことを示し、下方へのブレイクアウトは、多数のBTCが現在価格より高い水準で取得されたことを示します。

BTC デリバティブ

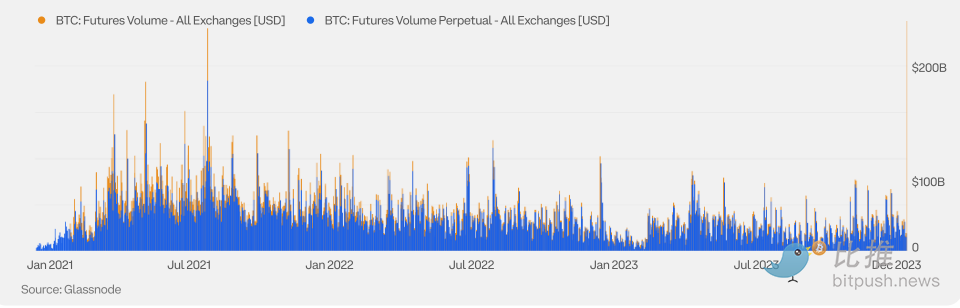

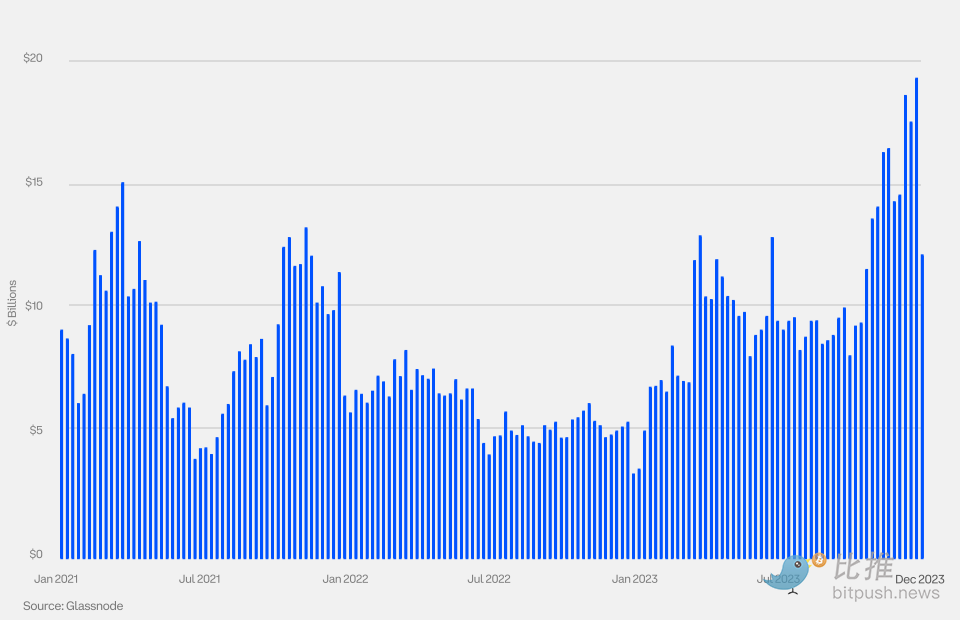

BTC 先物取引高

暗号先物取引高は、従来型先物(定期/カレンダー先物)と、暗号特有のパーペチュアル先物(perps)に分けられます。パーペチュアル先物は満期がないため、ヘッジングの必要がありません。

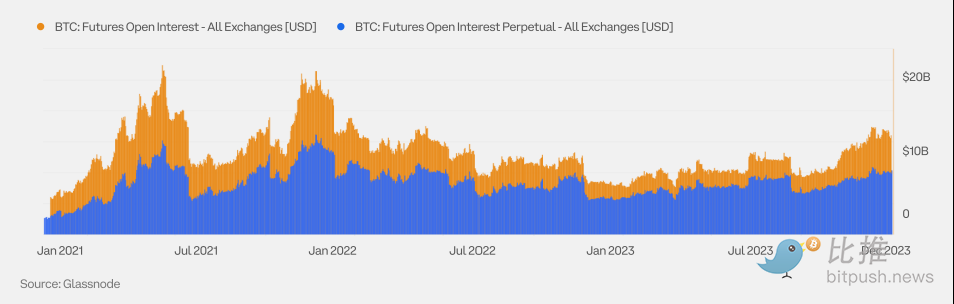

BTC 先物未決済建玉

パーペチュアル先物がBTC先物取引の主流ですが、従来型先物はヘッジや現物裁定取引で広く使われるため、未決済建玉において依然重要な地位を占めています。

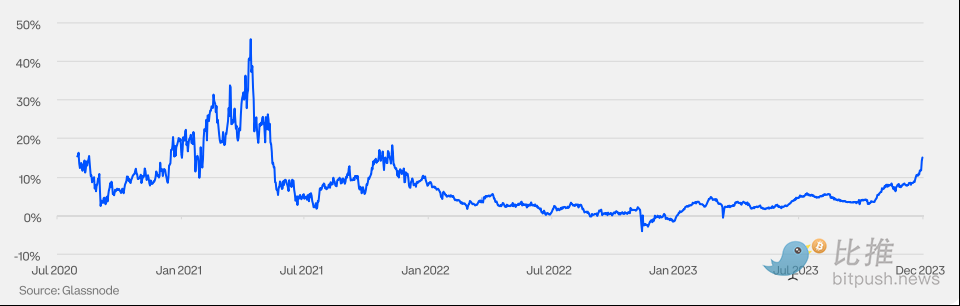

BTC 先物年率換算ロールベース(3M)

暗号市場のベースは歴史的に正(市場分断時を除く)です。正または負の極端なベース変動は、市場センチメントの大幅な変動と関連することが多いです。

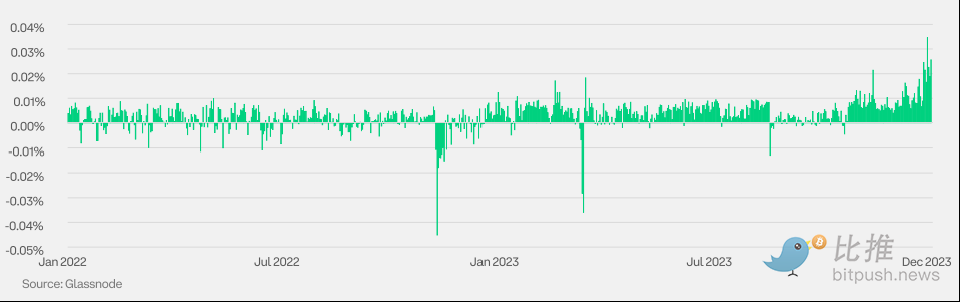

BTC パーペチュアル先物資金調達率

パーペチュアル先物は満期がないため、展開操作が不要です。現物価格との乖離を防ぐため、資金調達率メカニズムが導入されています。この料金は定期的にロングとショートの間で移動します。資金調達率が正の場合はロングがショートに支払い、負の場合はショートがロングに支払います。

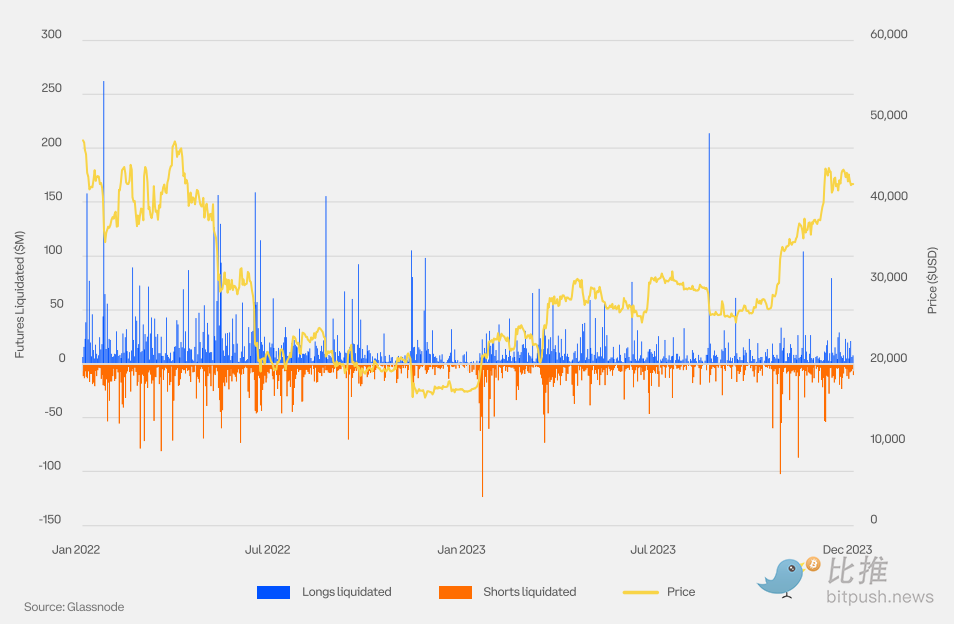

BTC パーペチュアル先物清算

清算とは、先物ポジションの初期証拠金が部分的または完全に失われた際に、取引所が強制的にポジションを決済することを指します。大規模な清算は、価格急変の天井または底を示唆する可能性があります。

BTC オプション未決済建玉

機関投資家の参入が進む中、2023年にオプションの未決済建玉は増加しました。2023年10月には、BTCオプションの未決済建玉が史上初めてBTC先物を上回りました。

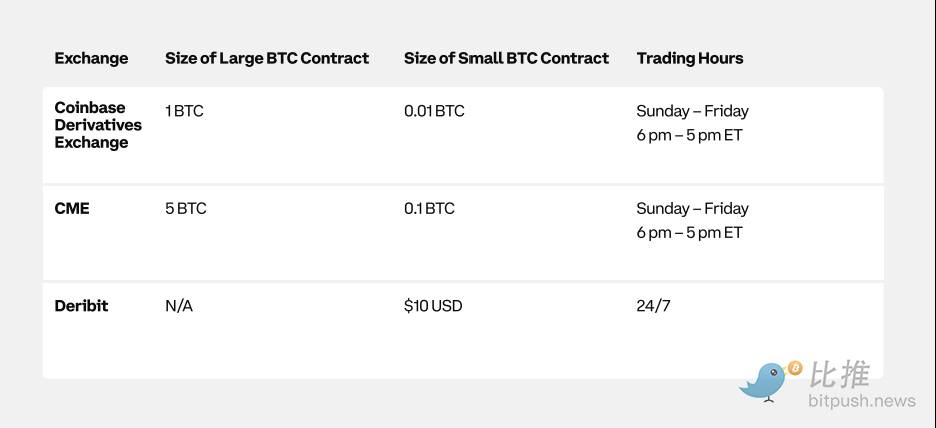

BTC 従来型先物仕様

ビットコイン先物は複数の取引所で取り扱われており、規模や単位が異なります。

BTC 次の市場イベント:ビットコイン半減期

2024年第2四半期に予定されるビットコイン半減期は、トークンパフォーマンスを後押しする可能性があります。ただし、この関連性は証拠が限られるため投機的です。過去に半減期は3回しかなく、明確なパターンはまだ形成されていません。特に前回までのイベントは、世界的流動性措置など多くの要因の影響を受けています。

イーサリアム

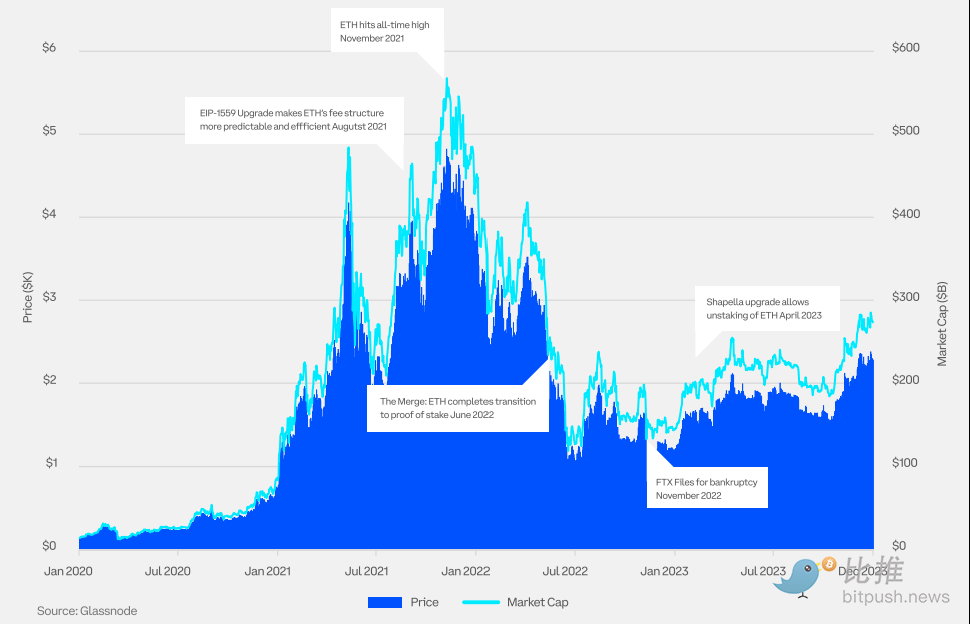

イーサリアム(ETH)価格と時価総額

2023年、イーサリアム(ETH)の価格は90%以上上昇しました。これはShapellaアップグレードの成功と、現物ETF承認への期待高まりによるものです。

サイクル底値からの価格パフォーマンス

イーサリアムはこれまでに2回の完全な牛熊サイクルを経験しています。本チャートでは、2022年から始まった現在の市場サイクルと過去のサイクルを比較しています。

イーサリアム未実現ネット損益(NUPL)

未実現ネット損益とは、未実現利益と未実現損失の差を示します。

イーサリアム(ETH)供給量の収益状況

暗号資産の流通供給量は、「損失供給量」(取得原価が現在の現物価格より高いコイン)と「利益供給量」(取得原価が現在の現物価格より低いコイン)から構成されます。供給量の収益状況を観察することで、現在の市場サイクルにおける価格位置を把握できます。過去の暗号資産市場サイクルには3つの段階があります:

底値発見期:熊相場の終盤で、長期的な価格下落により損失供給量の比率が高まる時期(利益供給量<55%)。

狂乱期:牛相場中に価格が放物線的に上昇し、利益供給量が圧倒的に多くなる時期(利益供給量>95%)。

牛熊移行期:底値発見期と狂乱期の中間で、供給量の収益状況が均衡に近づく時期(利益供給量55~95%)。

イーサリアム(ETH)週次アクティブアドレス数

アクティブアドレス数とは、ネットワーク内で送信または受信側として活動する一意のアドレス数を指し、ユーザー採用、ネットワーク健康度、経済活動の指標として重要です。

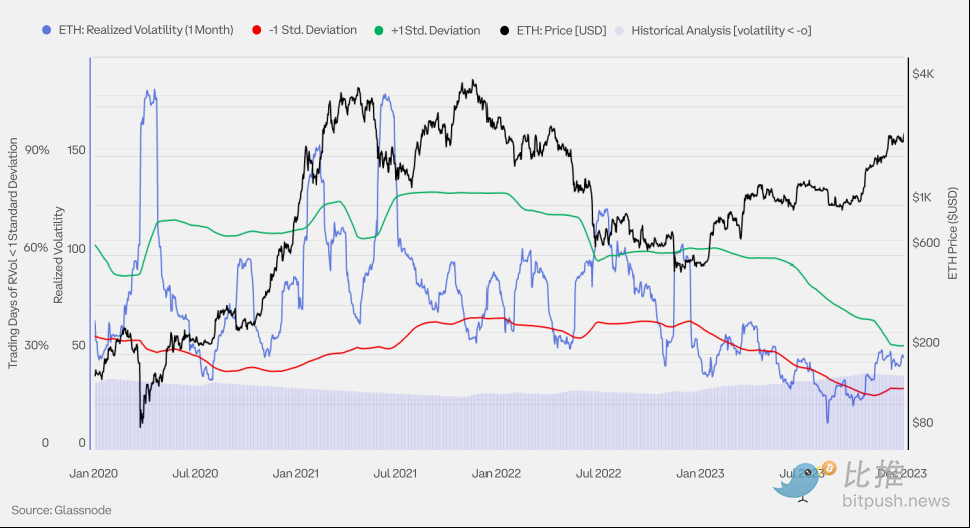

イーサリアム年率換算3ヶ月ボラティリティ

暗号資産が資産クラスとして成熟し、機関参加が進むにつれ、ボラティリティは着実に低下しています。

イーサリアム月次実現ボラティリティバンド

本チャートでは、1か月の実現ボラティリティに対してボリンジャーバンドを適用し、潜在的なボラティリティ転換点を特定しています。ボラティリティが1か月平均から1標準偏差以上乖離した場合、反転の可能性が高まります。

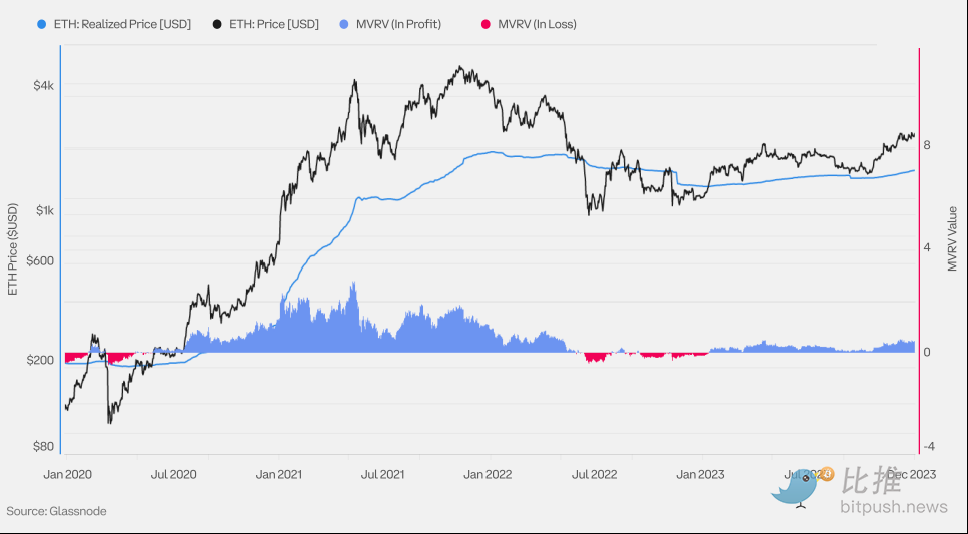

イーサリアム(ETH)実現価格とMVRV

実現価格とは、各コインが最後にオンチェーンで取引された時点の価値に基づく、流通供給量の平均取得価格を指し、一般的に市場のオンチェーン原価基準と見なされます。MVRVは「Market Value to Realized Value」の略で、時価総額(現物価格)と実現価値(実現価格)の比率を示します。

MVRVが2.0の場合、現在価格は市場平均原価の2倍(平均保有者は2倍の利益)。

MVRVが1.0の場合、現在価格は市場平均原価と等しい(平均保有者は損益分岐点)。

MVRVが0.50の場合、現在価格は市場平均原価の50%以下(平均保有者は50%の損失)。

極端なMVRV値は、市場が過熱または過小評価されている時期、また投資家の利益が平均(実現価格)から大きく乖離している時期を示します。

イーサリアム(ETH)MVRVモメンタム

本チャートはMVRV比率と、モメンタム指標として用いる6か月単純移動平均(SMA)を示しています。MVRVが6か月SMAを上回る期間は、マクロ市場の上昇トレンドを、下回る期間は下降トレンドを示すのが一般的です。

サイクルの転換点は、MVRVが6か月SMAを強くブレイクアウトすることで示されます。SMA上方への強いブレイクアウトは、多数のETHが現在価格より低い水準で取得されたことを示し、下方へのブレイクアウトは、多数のETHが現在価格より高い水準で取得されたことを示します。

イーサリアム(ETH)の総ステーキング価値

ステーキングは、プルーフ・オブ・ステーク(PoS)ブロックチェーンにおいて、資産を預けてネットワークの安全性を確保し、追加のトークン報酬を得る投資方法です。ETHステーキングには、少なくとも32ETHを預け、バリデーターノードを運営する必要があります。

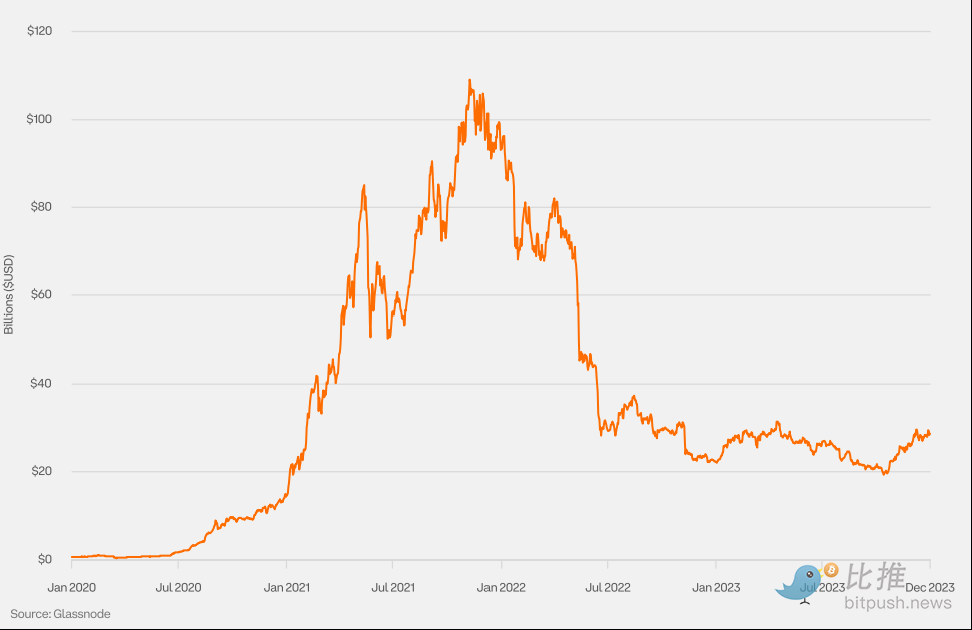

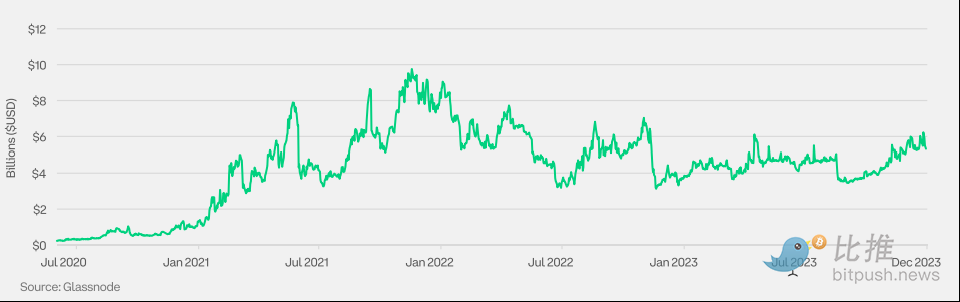

イーサリアム(ETH)DeFiにおける総ロック価値(TVL)

総ロック価値(TVL)とは、イーサリアムブロックチェーン上のスマートコントラクトにロックされている、またはDEXなど分散型アプリケーションに預けられた資産の総額で、ETH、ステーブルコイン、各種トークンを含みます。これはイーサリアムエコシステム内の金融活動と流動性の状況を評価する重要な指標です。

イーサリアム(ETH)デリバティブ

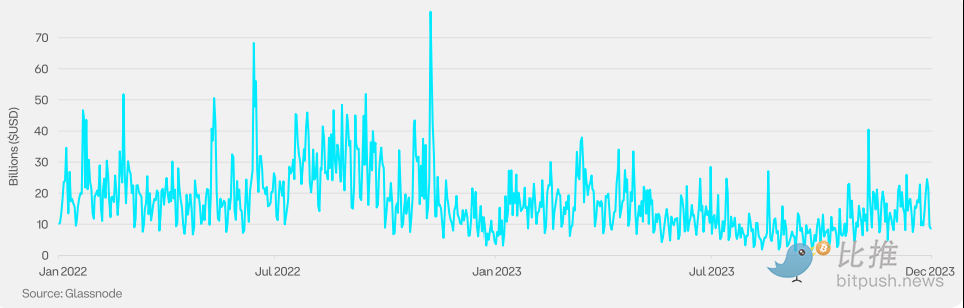

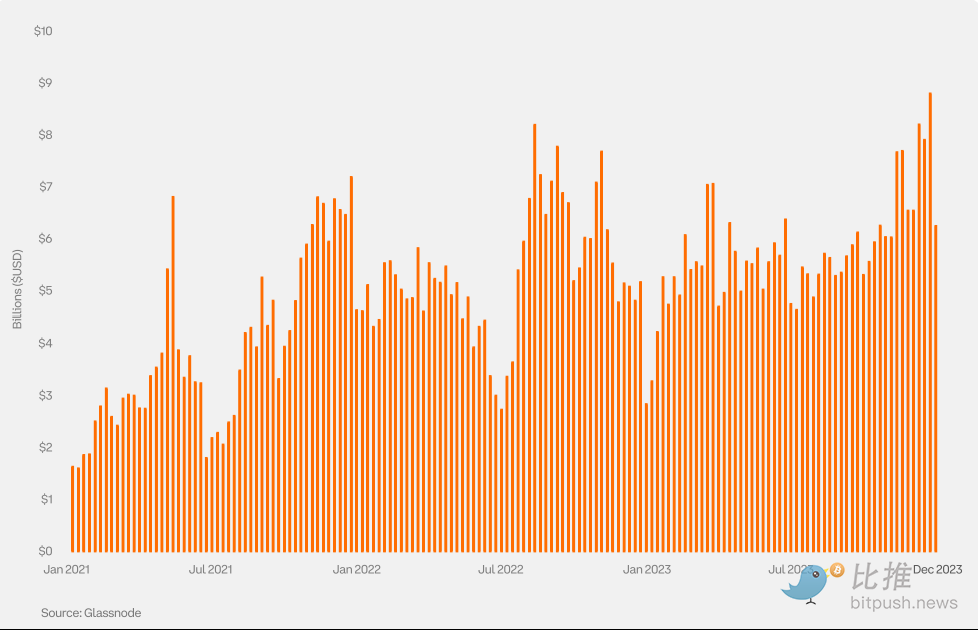

イーサリアムパーペチュアル先物取引高

暗号先物取引高は、従来型先物(定期/カレンダー先物)と、暗号特有のパーペチュアル先物(perps)に分けられます。パーペチュアル先物は満期がないため、展開操作が不要です。イーサリアム先物取引は、ほとんどがパーペチュアル先物で構成されています。

イーサリアムパーペチュアル先物ポジション

イーサリアム先物のポジションは、ほとんどがパーペチュアル先物に集中しており、従来型先物の取引量は相対的に少ないです。

イーサリアム先物年率換算ロールベース(3M)

暗号市場のベースは通常、正です。その極端な変動(正または負)は、市場センチメントの激しい変化と密接に関連しています。

イーサリアムパーペチュアル先物資金調達率

現物価格との乖離を防ぐため、パーペチュアル先物には資金調達率メカニズムが導入されています。この料金は定期的にロングとショートの間で移動します。資金調達率が正の場合はロングがショートに支払い、負の場合はショートがロングに支払います。

イーサリアム(ETH)オプションポジション(週次)

現物ETFへの期待や2024年のイーサリアム開発への楽観が高まる中、イーサリアムオプションのポジションは2023年第4四半期に過去最高を記録しました。

イーサリアム(ETH)従来型先物仕様

イーサリアム先物は複数の取引所で取り扱われており、規模や単位が異なります。

イーサリアム(ETH)今後の市場イベント

Shapellaアップグレードの成功を受け、イーサリアムコミュニティは2024年第1四半期に実施予定のCancun(「Decun」)アップグレードを注目しています。Cancunアップグレードは主にProto-Dankshardingの導入により、イーサリアムネットワークのスケーラビリティとセキュリティを強化します。Proto-Dankshardingは、第2層取引手数料を大幅に削減し、イーサリアムネットワークの秒間取引処理能力を著しく向上させることが目的です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News