コンシューマ向け暗号資産アプリのブレイクスルーの時:インフラはすでに成熟し、2024年にどの分野がチャンスを迎えるか?

TechFlow厳選深潮セレクト

コンシューマ向け暗号資産アプリのブレイクスルーの時:インフラはすでに成熟し、2024年にどの分野がチャンスを迎えるか?

手頃な価格でユーザーフレンドリーなソリューションが不足しているため、世界中の送金は依然として困難です。

執筆:Amanda Young

翻訳:TechFlow

2018年、Union Square Ventures(USV)のDani GrantとNick Grossmanは、「インフラフェーズの神話」を発表した。この画期的な記事の中で彼らは、アプリケーションがインフラの発展を促進し、そのインフラがさらに新しいアプリケーションの開発を後押しすると主張した。実際に、ビットコインの誕生から初期の分散型アプリケーション(DApps)に至るまで、暗号技術の進化においてもこのパターンが見られると指摘している。

現在、我々は新たな一連の革新的なアプリケーションの黎明期に差し掛かっており、これらは新興のインフラスタックによって駆動される、暗号資産ベースの次世代消費者体験である。

暗号分野におけるアプリケーションとインフラのサイクルの歴史

時が経つにつれ、USVが提唱したトレンドは暗号分野でも実際に顕在化してきた。ビットコインの登場から中央集権型取引所の設立へ、イーサリアムの出現が初期のDAppsを支えたように、暗号技術の重要な発展は「アプリケーション-インフラ」のサイクルを反映している。

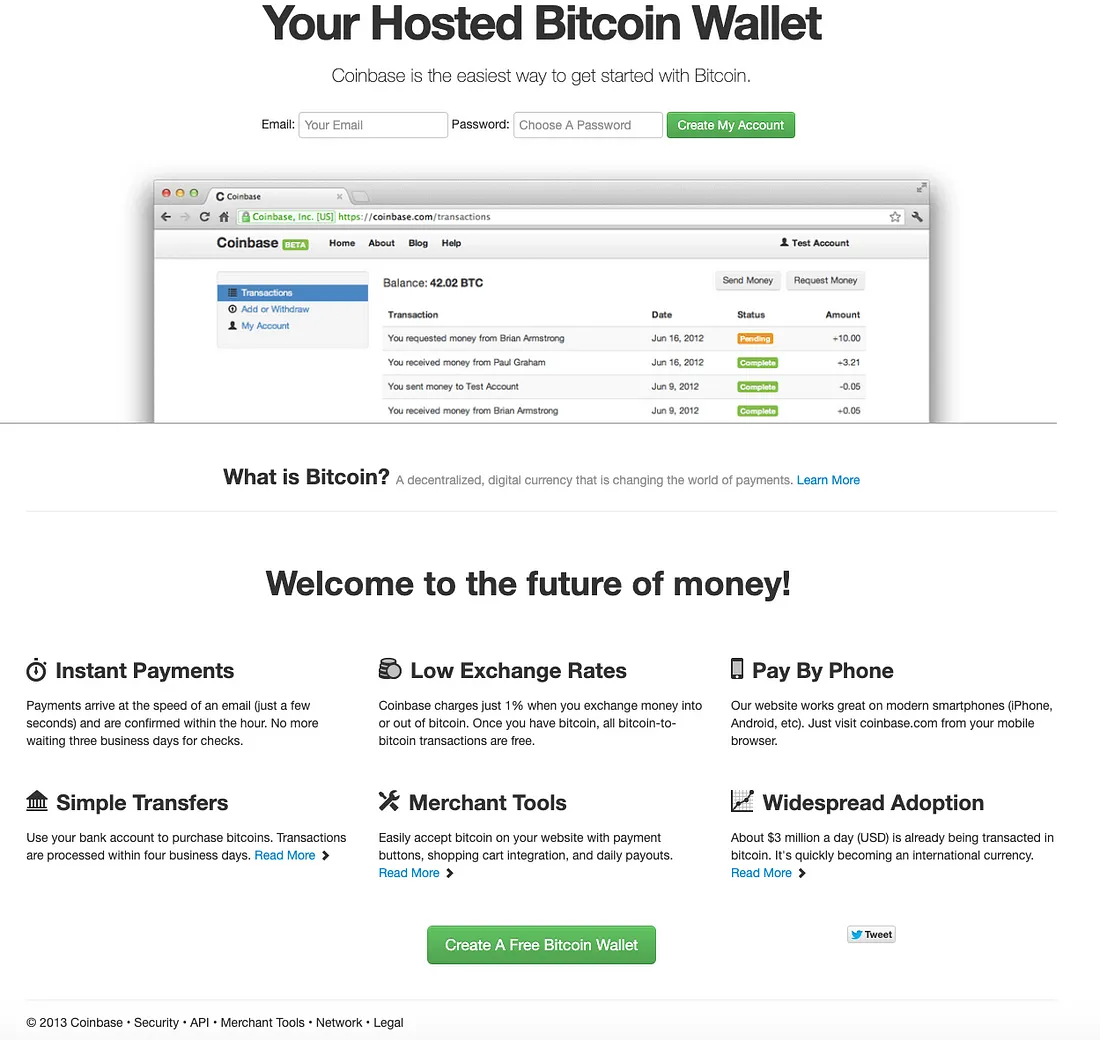

ビットコイン → ウォレットと取引所(2010年代初~中頃)

私がウォレットについての記事で述べたように、ビットコイン(2009年)は既存の非対称鍵技術を用いて公開データベースへの書き込みを可能にし、最初の「暗号資産ウォレット」を生み出した。最初の現実世界でのビットコイン取引は2010年にビットコインフォーラム上で行われた。その後、Coinbase(2012年)などの取引所が相次いで登場し、ビットコインの安全な送受信をより簡単にする目的で設立された。

2012年頃のCoinbaseホームページ

しかし、ビットコインは汎用スマートコントラクトプラットフォームではなく、あくまでデジタル通貨として設計されていたため、利用用途に制限があった。

イーサリアムとERC-20 → DeFiとDAO(2010年代中~後半)

イーサリアムは2015年に、次世代スマートコントラクトおよびDAppsプラットフォームとしてリリースされた。主要な暗号資産ウォレットMetaMask(2016年)はイーサリアム直後に登場し、ブラウザを通じてアプリと相互作用する新しいパラダイムを確立した。また、2017年に導入された代替可能なトークン標準ERC-20により、開発者は製品やサービス向けの独自トークンを作成できるようになった。

こうしたインフラの整備により、以下の早期DAppsの実現が可能になった:

-

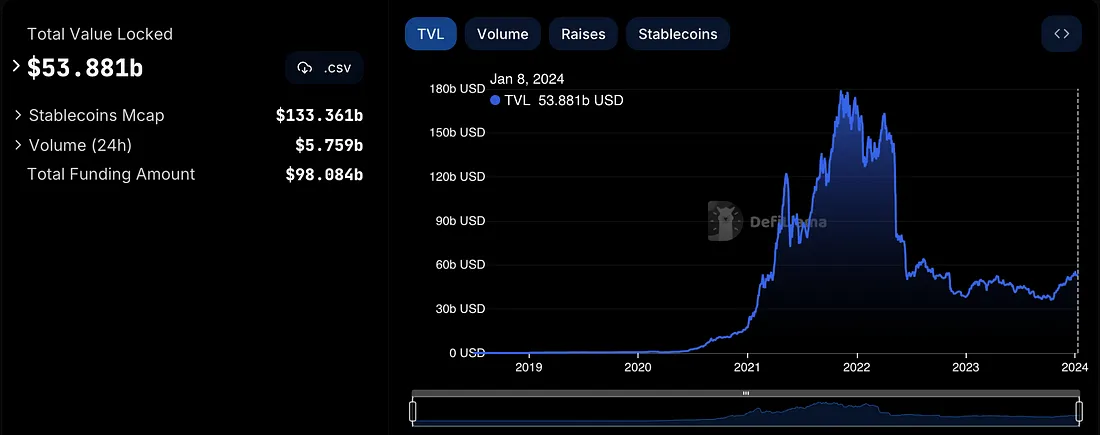

DeFi:Aave(2017年)、MakerDAO(2017年)、Uniswap(2018年)、Compound Finance(2018年)といった貸借プロトコルや自動マーケットメイカーが、分散型金融(DeFi)の創出を推進した。以降、DeFiのロック総額(TVL)は500億ドル以上に成長している。

時間経過によるDeFi TVLの変化

-

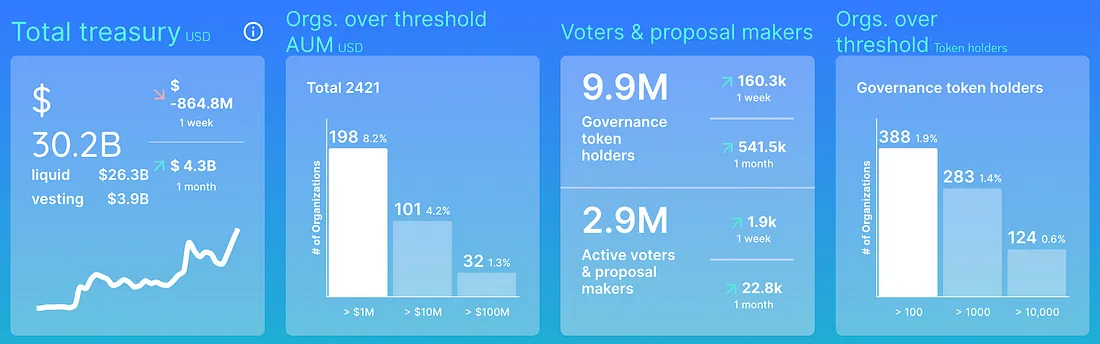

DAO:MakerDAO(2015年)やThe DAO(2016年)の初期試みを経て、MolochDAO(2019年)はERC-20をフレームワークに取り入れ、以降900以上のDAOの設立に貢献した。CompoundがERC-20トークンを導入(2020年)して以降、多くの主要プロトコルがトークンを発行し、DAO構造に移行している。現在、19,000を超えるDAOが300億ドル以上の資産を管理している。

2024年1月8日時点のDAOの状況

ただし、ERC-20規格は代替可能なオブジェクトにのみ適用可能だった。初期のNFTプロジェクトCryptoPunks(2017年)はこれに十分な修正を加え、代替不可能なアイテムを生成した。

ERC-721 → NFT(2010年代末~2020年代初頭)

CryptoPunksは、ERC-721(2017年)すなわち「非代替性トークン」(NFT)という標準のアイデアに影響を与えた。イーサリアム上でのゲーム『CryptoKitties』は2017年11月にリリースされ、最も初期かつ著名なERC-721プロジェクトの一つとなった。ピーク時には、1万4,000人以上の日間アクティブユーザーを獲得し、NFTマーケットプレイスOpenSea(2017年)の設立を後押しした。その後、Art BlocksやSuperRareといったマーケット、NFTfiやBlendといった金融化プラットフォーム、FloorやGalleryといった発見・追跡アプリが続々と登場し、NFTの広範な普及を助けた。

ERC-721以外にも、他のNFTインフラ規格が新たなユースケースを解き放った。例えば、MetaplexとSolana Labsが2022年11月に発表したNFT圧縮技術により、クリエイタープラットフォームDRiPは80万以上のウォレットに数百万のNFTを低コストで配布できた。また、2023年2月に作成されたERC-6551は各NFTに個別のアカウント/ウォレットアドレスを持たせることを可能にし、NFTの実用性の幅を広げた。

現在、NFT市場の時価総額は70億ドルを超えている。

2024年1月9日時点のNFT市場

NFTは暗号資産を消費者の視界に届けた一方で、高額な手数料、秘密鍵の管理、煩雑な登録プロセスなど、UX面での課題も多く露呈した。

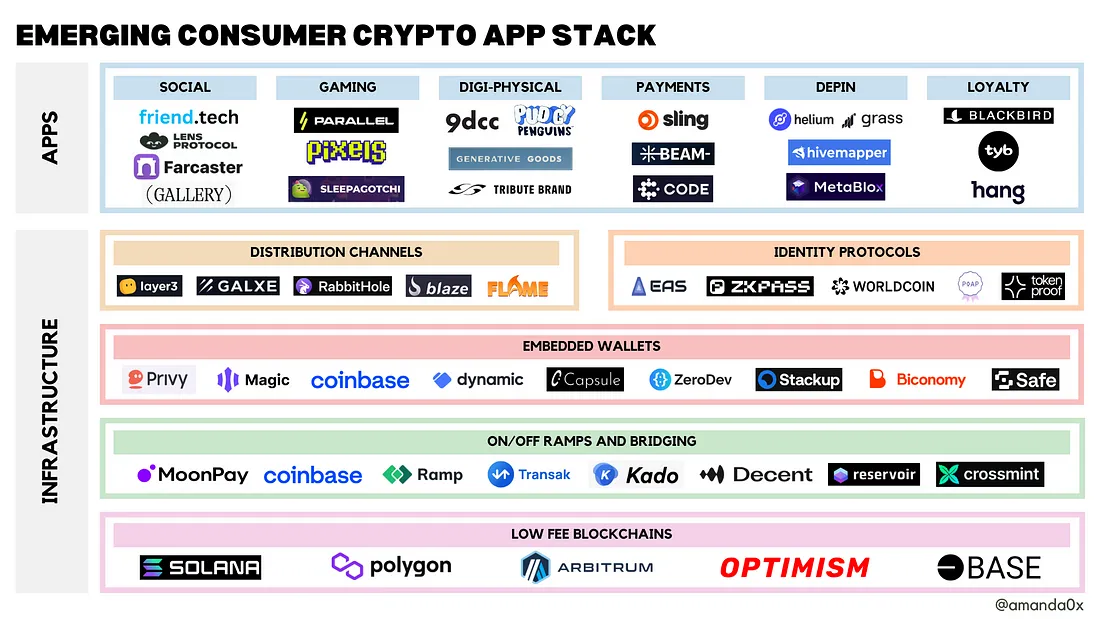

暗号アプリインフラスタック → 消費者向けアプリケーション(現在)

我々は、次世代消費者アプリを支える新たなインフラスタックの登場を見始めている。これは、低手数料のブロックチェーン、組み込み型ウォレット、ブリッジソリューション、流通チャネル、IDプロトコルなどを含む。

新興の暗号アプリインフラスタック

消費者向けアプリの初期実験が、よりユーザーフレンドリーなインフラの構築を促進した。この暗号アプリインフラスタックが、次の消費者アプリ普及サイクルを牽引する。

低手数料ブロックチェーン

高いガス代は、日常的で頻繁な低価値アイテムの取引、特にゲームやソーシャル体験において障壁となる。ここ数年で、多数のL1およびL2ブロックチェーンが登場しており、今後もさらに増える見込みだ。

現在でもイーサリアムは36万以上の日間アクティブアドレスと100万以上の取引を記録しているが、以下のような競合チェーンも台頭しており、2024年1月8日時点のデータは次の通り:

-

Solana:約53.8万の日間アクティブアドレス、2,400万件の日間取引

-

Polygon:約60.2万の日間アクティブアドレス、300万件の日間取引

-

Arbitrum:約14.1万の日間アクティブアドレス、97.2万件の日間取引

-

Base:約5.5万の日間アクティブアドレス、31.8万件の日間取引

イーサリアムL2はEIP-4844「Shard Blob Transactions」のアップグレード(2024年第1四半期予定)の恩恵を受け、Rollupの手数料が10~100倍削減されると期待されている。

組み込み型ウォレット

アプリケーションが自らウォレット体験を提供する流れが進んでおり、以下を目的としている:

-

Web3へのシームレスな参加(例:パスワード不要)

-

金融サービスの提供(例:資産の送金や取引)

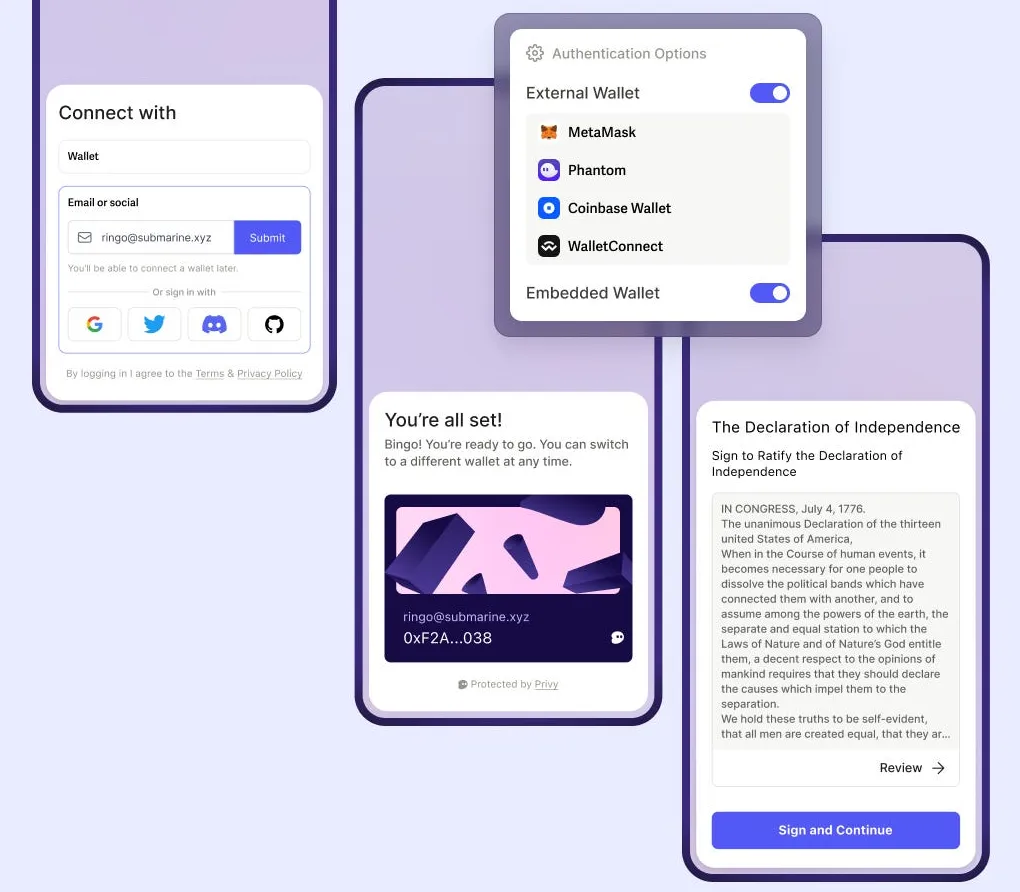

これを受けて、「ウォレット即サービス(WaaS)」プロバイダーが成長している。Magic、Privy、Coinbase Wallet、Dynamicなどが該当し、以下のような機能により、消費者の導入UXを改善している:

-

電話番号、ソーシャルアカウント(Google、Metaなど)、既存の暗号アプリアカウントでのログイン

-

パスキー認証(FaceID、TouchIDなど)

-

アカウントの回復可能性

Privyのユーザー認証フロー

多くのWaaSプロバイダーは、Biconomy、Zerodev、Stackup、Safeなどのアカウント抽象化インフラプロバイダーと統合し、プログラマブルかつセルフホスト型のアカウント(「スマートアカウント」)を通じた追加機能を提供している:

-

ガス費スポンサーシップ(ユーザーのガス支払い不要)

-

バッチ処理(複数取引を1件として実行し、確認時間とガスコストを節約)

-

セッション鍵(高度なインタラクションアプリで事前承認済み取引を可能に)

こうした機能の採用はまだ初期段階だが、成長しつつある。

次なるステップは、複数アプリ間でのよりシームレスなSSO(シングルサインオン)の実現だ。一つの解決策として、スマートフォン内に秘密鍵をネイティブ埋め込む方法がある。iPhoneや一部のAndroid端末にはSecure Enclaveという専用ハードウェアがあり、暗号鍵を安全に保管できるが、現時点では暗号資産用のネイティブサポートはない。Solana Saga PhoneのSeed Vaultは、セキュアハードウェアとAES暗号化で秘密鍵を保護しており、その可能性を示している。Capsuleも同様に、単一のログイン情報で複数アプリにアクセスできるSSOソリューションを試験中だ。

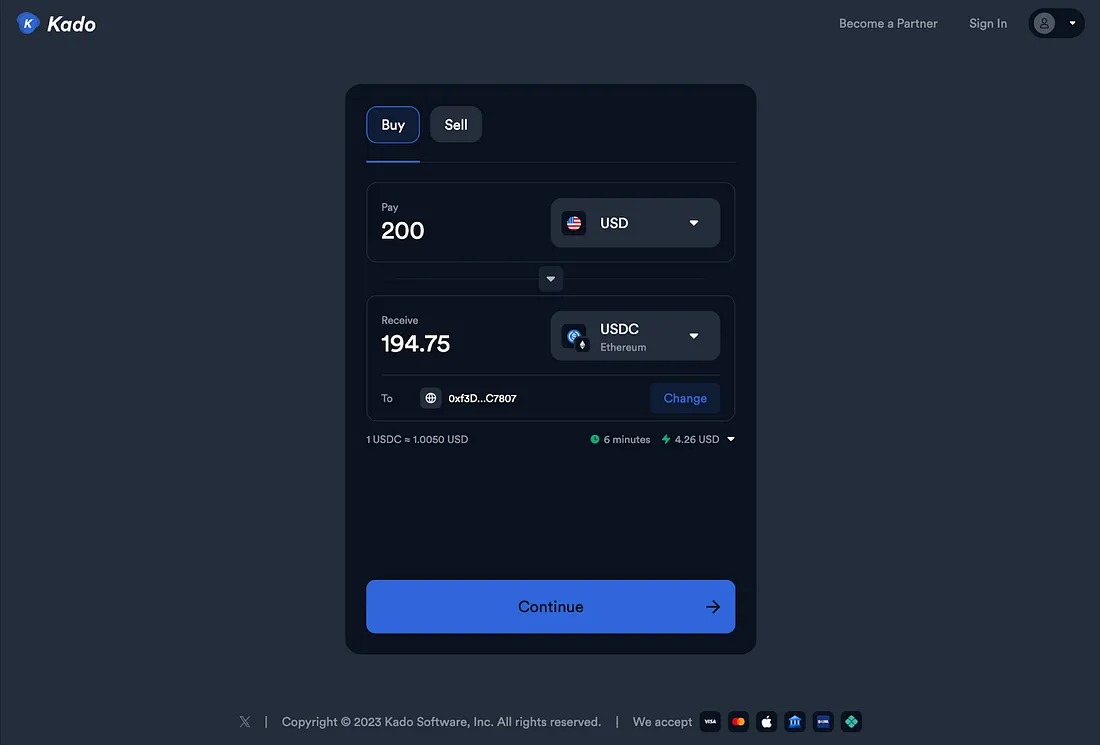

入出金とブリッジ

過去、ユーザーは暗号資産口座への入出金が困難だった。ここ数年で、以下のようなソリューションが登場した:

-

暗号資産入金チャネル:Kado、Moonpay、Stripe、Ramp、Transakなどは、クレジットカード、Apple Pay、Google Pay、銀行振込で暗号資産を購入できるようにしている。各プロバイダーは支払い方法、交換資産、スリッページ率、手数料などで差異がある。

-

暗号資産出金チャネル:Kado、Moonpay、Ramp、Transakなどは出口にも拡大し、アプリ内で暗号資産を法定通貨に換金できるようにしている。

-

法定通貨チェックアウト:Moonpay Checkout、CrossmintのNFTチェックアウトなどにより、クレジットカードでデジタル商品やNFTを購入可能になる。

-

任意のチェーンで任意のトークンを使用:Decent、Reservoir、Peazeなどは、ガスやブリッジ、交換の心配なくアプリ内で簡単に取引できるようにしている。また、MetaMask、Phantom、Trust Walletなどのウォレットも、インターフェース内にクロスチェーン交換機能を統合している。意図優先のユーザーアーキテクチャの採用が進むにつれ、ユーザーは自分の希望を表明し、第三者がそれを実現する形が広がるだろう。

Kadoのサービス

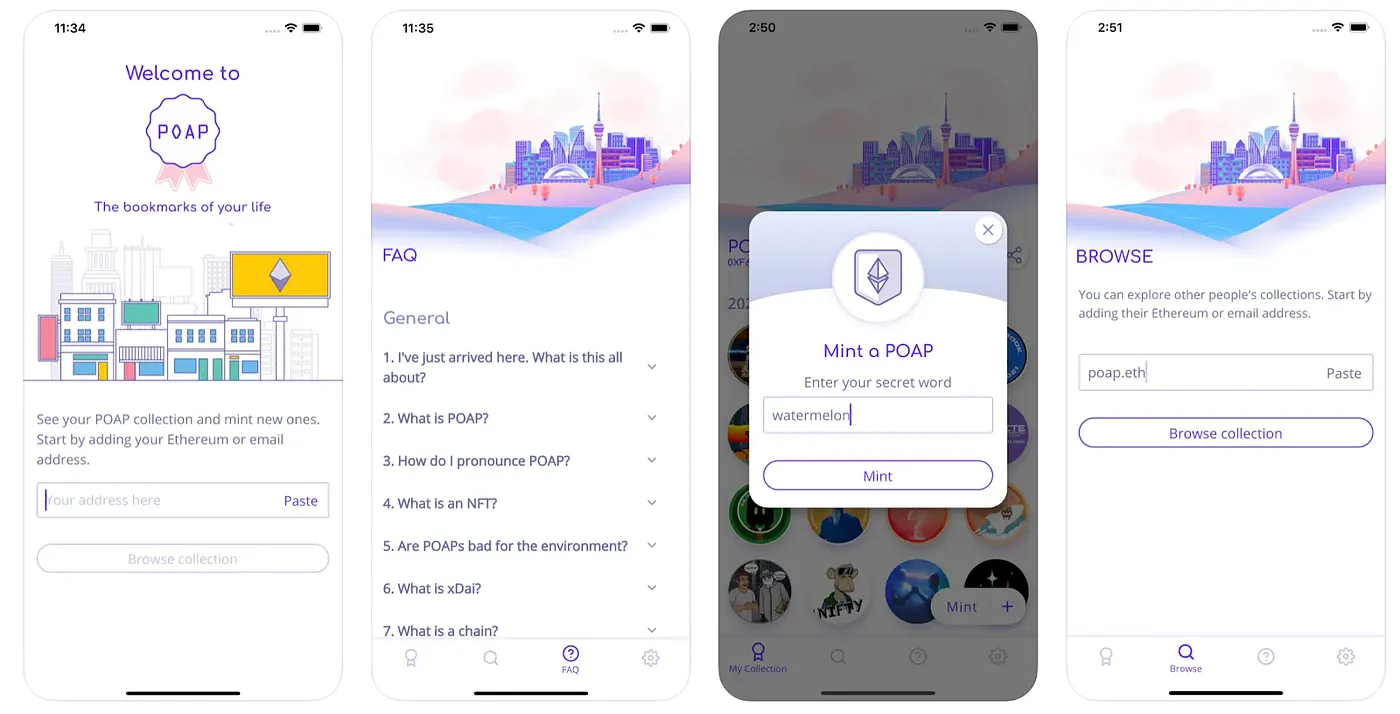

IDプロトコル

ここ数年で、ユーザーを中心とした多面的なWeb3 IDプロトコルやサービスが登場している:

-

オンチェーン取引(例:DegenScoreでオンチェーンスキルや専門性を定量化)

-

保有資産(例:Tokenproofによるトークンゲーティング、Guildによるメンバーシップ管理)

-

KYCおよびヒューマンプロバイド(例:Worldcoin、Proof of Humanity、またはEthereum Attestation Serviceを利用したCoinbase Verificationsによる生体認証/法的検証)

-

ソーシャルロール(例:Lens、Farcaster、Gallery上のユーザー名、ENSドメイン)

-

現実世界の達成(例:イベント参加で得られるPOAP、ZKPassやCliqueでUber評価やTwitterフォロワーを証明)

POAPが編纂する思い出保存エコシステム

大規模言語モデル(LLM)の台頭により、今後ますます多くの消費者アプリが、ユーザーのオンチェーンロールや活動に基づいたパーソナライズ体験を提供するようになるだろう。

流通チャネル

従来、消費者はTelegram、Twitter、DiscordでDAppsを発見し、デスクトップ上で拡張機能のダウンロードや多数のトランザクション署名を伴う煩雑なプロセスを経て利用していた。しかし、状況は変わりつつある。

まず、伝統的なアプリストアのポリシーが暗号に友好的になり、新たな手法が登場している:

-

過去、web3モバイル最大の障壁は、AppleとGoogleがアプリ内課金に対して30%の手数料を請求することだった。しかし、EUの『デジタル市場法案』(2024年施行)により、iPhoneユーザーはApp Store外からアプリをダウンロードできるようになる。これにより、第三者のアプリストアが容易に暗号アプリを公開・発見できる機会が生まれる。

-

最近、Google PlayとEpic Gamesは、ゲームへのNFT統合に対して肯定的な姿勢を示している。

-

FriendTechは、プログレッシブWebアプリ(PWA)が十分なUXを提供できることを示した。

第二に、近年、暗号ネイティブな発見プラットフォームが登場している:

-

クエストプラットフォーム/プロトコル(Rabbithole、Layer3、Galxe、Coinbase Quests、Blazeなど)

-

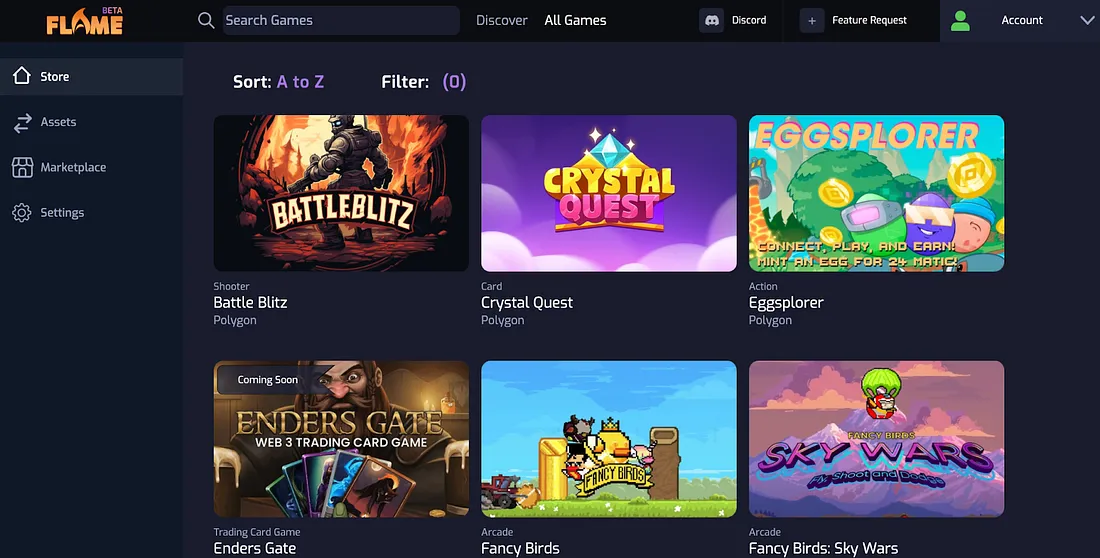

暗号ネイティブなアプリストア(Web3ゲーム向けFlame、消費者向けLauncher、NFT鋳造向けMint.funなど)

-

ソーシャル発見アプリ(例:他人が鋳造・購入しているNFTを把握できるFloor)

-

取引発見エンジン(例:Daylightは過去のウォレット活動に基づき、推奨オンチェーン操作を提示)

-

紹介報酬(Sound、Rabbitholeなど複数企業がインセンティブ提供)

FlameのWeb3ゲーム発見プラットフォーム

第三に、既存プラットフォームが暗号技術を統合し、技術的詳細を抽象化して摩擦を減らしている。代表的な例:

-

Telegram:TON財団は最近、メッセージアプリTelegramとのネイティブ統合およびプロモーションを発表。暗号ウォレットの統合を含む。また、Telegramをインターフェースとする暗号取引ボット(BONKbot、Maestro、Banana Gunなど)も、ユーザー数と取引量を着実に伸ばしている。

-

Reddit:このSNSサイトのNFTアバターは2,800万回以上の鋳造を記録し、2,500万人以上の鋳造者を惹きつけた。

-

Grab:東南アジアのスーパーアプリは、暗号ウォレットのパイロットを継続中。

暗号アプリにおける機会

我々はすでに、このインフラスタック上に構築可能な消費者アプリの初期事例を見始めている。2024年に注目すべきカテゴリは以下の通り:

ソーシャル

SocialFiアプリFriendTechの急激な台頭は、PWA、組み込みウォレット、低手数料ブロックチェーンがWeb3ソーシャルアプリに強力な基盤を提供していることを証明した。今年はさらに多くのソーシャル実験が楽しみだ:

-

ソーシャル投機ゲーム:トークン(およびポイント)は本質的にソーシャルインタラクションを金融化する。ライブ配信プラットフォームUnlonelyのベッティング機能から、Farcasterのインアプリ通貨Warpsまで、投機行動をソーシャル体験に組み込み、ユーザーの関与・行動・収益化を促進するアプリに期待。

-

コミュニティ主導のミーム:$BONKのようなトークンの成功は、ミームコイン周辺にコミュニティを結集する力を見せた。チーム主導のミーム、歴史的価値を持つミームが今後も長期的に存在すると予想。

-

Web3ネイティブキャラクターブランディング:Bored Ape Yacht Club、Azuki、Pudgy PenguinsなどのPFPシリーズやその他のNFTプロジェクトは、「次の(分散型)ディズニー」を目指している。ゲームから玩具まで、これらのブランドが「主流化」するかどうか注目。

インターネット上で消費者の注意を引き続けるのは難しいため、最大の課題はユーザーの時間と資金をどれだけ維持できるかにある。代替案として、一時的なアプリ(短期間で収益化可能だが永続性を前提としない)の立ち上げも考えられる。

ゲーム

初期のブロックチェーンゲーム(『NBA Top Shot』『Axie Infinity』など)は、プレイヤー所有経済を導入することで成功を収め、大量の資金流入を引き起こした。2021年から2023年10月までに、16,000以上の新規Web3ゲームが開発またはリリースされ、約100件の資金調達で190億ドルが投入された。こうしたゲームは、組み込みウォレット、低手数料ブロックチェーン、分散型ID規格などのインフラを活用して市場に参入している。特に以下の点に注目:

-

AI NPC(Parallel's Colony、Today The Gameなど)や空間計算(Apple Vision Proは2024年2月リリース予定)といった新技術の活用

-

多人数ソーシャルゲームへの暗号機能の統合(Otherside、Pixelsなど)

-

最新の流入・流通利点を活かしたカジュアルモバイル体験の構築(Sleepagotchi、Draw.Techなど)

Pixels:月間アクティブユーザー約33万人のWeb3農場ゲーム

決済

安価で使いやすいソリューションの欠如により、国際送金は依然として困難だ。決済大手PayPalは、4億人のアクティブユーザーにオンチェーン決済を提供する計画を発表し、「暗号資産は人々の願い——迅速で安価なグローバル送金——に近づける」と述べている。これは、取引手数料を数セント未満に抑える低手数料ブロックチェーンによって実現される。

安定価格コイン(ステーブルコイン)市場は今後数年で3兆ドルに達すると予測されており(2023年8月時点で1250億ドル)、Beam、Sling Money、Code、Coinbase Walletなどの新興企業が、ブロックチェーン技術を活用して決済の簡素化に乗り出している。これらのWeb3決済アプリの核となる関心は類似しており、市場参入の優位性(流通、地理、ユースケースなど)が鍵となる。

デジタル世界と物理世界の接続

ブロックチェーン技術は、物理的オブジェクトに対し、ほぼ摩擦のない交換、リアルタイムな出所追跡、グローバル貿易、ネットワーク化された認識を提供する。

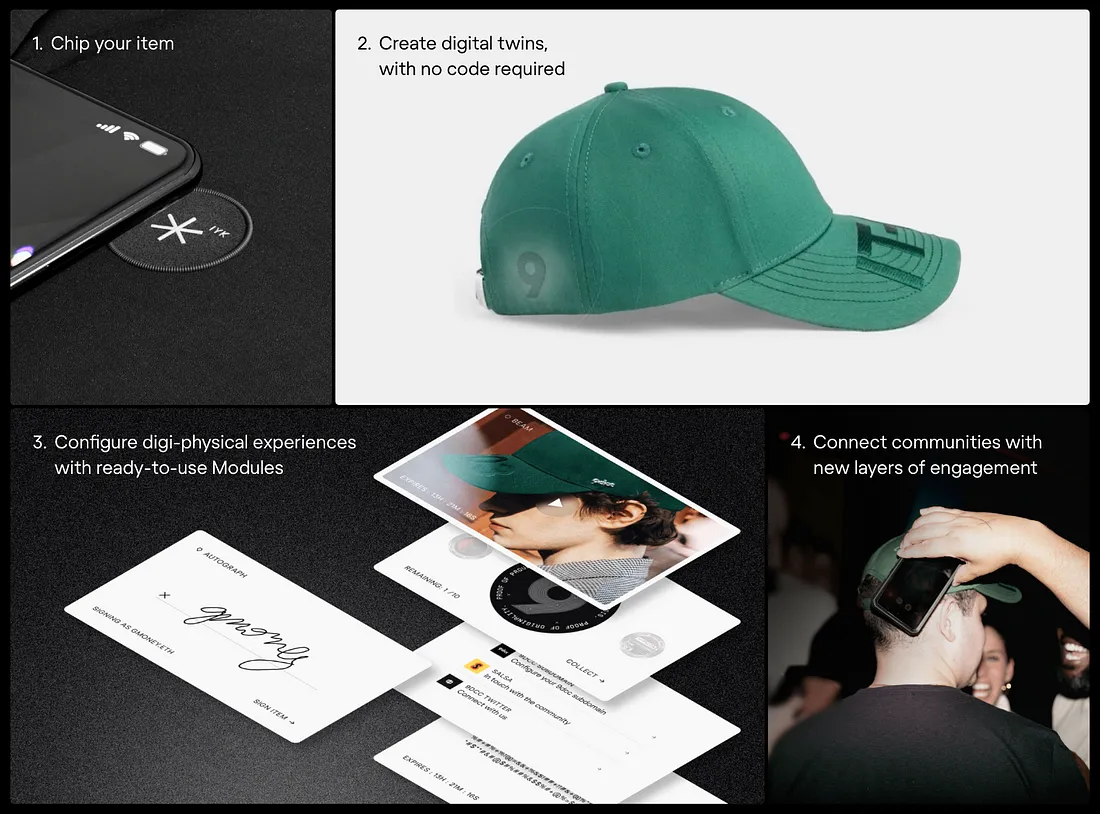

現在、インフラは暗号技術を抽象化できるレベルまで成熟し、ブランドはブロックチェーンとNFCチップ技術を活用して、デジタルと物理の融合体験を展開している。IYKのプラットフォームは100人以上のクリエイターが没入型体験を創出するのを支援し、両世界のギャップを埋めている:

-

Generative Goods:生成NFTアートと紐付けられた唯一無二の工芸品やインテリア雑貨

-

Pudgy Penguins:NFTと連携するQRコード付きぬいぐるみ。近日リリース予定のメタバースゲームで使用可能

-

VÉRITÉ:ファンが新曲の先行試聴や限定アップデート購読ができるタートルネックセーターを発売

今後、さらなるブランドやクリエイターがこの新しい設計領域を試み、消費者の関与度と本物性を高めていくことに期待している。

IYKのデジタル・フィジカル体験展開プラットフォーム

DePIN

以前も述べたように、消費者は分散型物理インフラネットワーク(DePIN)の需要と供給の両面で、新たな役割を果たしつつある。消費製品がDePINネットワークの両側で勢いを得始めた:

-

Heliumは最近、月額20ドルの5Gセルラーサービスを開始。ネットワーク地図作成に参加することで$MOBILEトークンを稼げる仕組み。2023年5月のテスト版リリース以来、3万4千人以上が登録。

-

2022年11月以降、分散型マップネットワークHivemapperは、$HONEYトークンで3万6千人以上の貢献者を動機付け、約700万kmの道路をマッピング(世界道路の10%超)。一方、Googleは2007年から2019年にかけて1,610万kmのユニーク道路データを収集。車にドライブレコーダーを装着することで、運転ごとに更新され、より安価で鮮度の高いマップデータを提供できる。

-

40万人以上の消費者が、公共ネットワークデータをAIデータセットに変換する分散型ウェブスクレイピングネットワークGrassに、未使用のインターネット帯域を共有している。

-

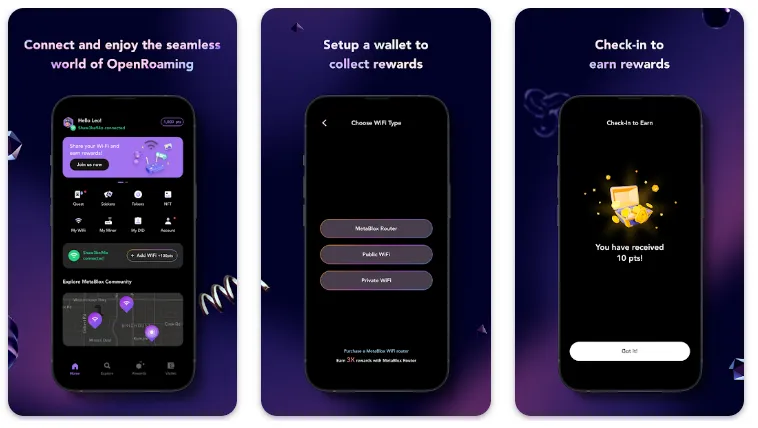

無料の分散型WiFi OpenRoamingサービスを提供するMetabloxアプリは、1万2千人以上のユーザーを達成。

私は、運転やインターネット使用など、消費者が既に行っている活動に見返りとして受動的収入を提供したり、既存製品より安価かつ高品質な選択肢を提供するDePIN消費製品に注目している。

Metabloxアプリ:無料の分散型WiFi OpenRoaming提供

顧客ロイヤルティ

2020年にNBAがFlow上でTop Shotをローンチして以降、Web3ブランドは波を作ってきた:

-

メタバース企画(例:GucciがThe Sandboxで展示会を開催)

-

デジタルコレクティブル(例:NikeがAir Force 1 Lowのデジタル版を販売)

-

デジタル・フィジカル商品(例:Tiffany & Coが実物のペンダントとネックレスと引き換え可能なNFTを販売)

-

エンゲージメントと報酬(例:StarbucksがロイヤルティプログラムにNFTを活用)

-

コミュニティと共同制作(例:Redditがアーティストコミュニティを巻き込んでコレクションアバターを制作)

忠実な顧客こそブランドにとって最高の価値だが、現在のロイヤルティプログラムの平均換金率はわずか14%程度と問題が多い。消費者の暗号資産への関心が高まる中、今後さらに多くのブランドが、コミュニティと深くつながる包括的なWeb3戦略を構築していくだろう。

また、Web3レストランロイヤルティアプリBlackbirdやコミュニティエンゲージメントプラットフォームTYBといったスタートアップは、ブランド横断型のオンチェーン報酬ネットワークの構築を試みている。業界特化型ソリューションが新たなファン体験を解放し、目的に適した製品を提供することに期待している。

これまでの暗号サイクルが新たなアプリとインフラを生んできたように、ここ数年でも、消費者向け暗号アプリスタック(低手数料ブロックチェーン、組み込みウォレットなど)が成長してきた。これらの進歩が、次世代アプリの触媒となっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News