安さが正義か?ビットコイン現物ETFの料金競争の背景...

TechFlow厳選深潮セレクト

安さが正義か?ビットコイン現物ETFの料金競争の背景...

手数料引き下げの波はETFにとって避けられない道であり、ビットコインも例外ではない。

執筆:Peng SUN、Foresight News

ここ数日、米証券取引委員会(SEC)の要請を受けて、ベライル、ARK 21Shares、VanEck、フィデリティ、グレイスケール、フランクリン・テンプルトンなど主要ETF発行会社が相次いで最終修正版のETF申請書類を提出した。特に注目されるのは、各発行会社が競うようにETFの手数料を引き下げており、中には最初の6か月間無料とする「ゼロ手数料」政策を打ち出す機関も現れたことだ。

一方、SEC議長のゲイリー・ジェンスラー氏もツイッターで2度にわたり暗号資産投資のリスクを警告している。市場動向としては、1月9日0時からビットコインが相次ぎ45,000ドル、46,000ドル、47,000ドルを突破した。現在、ビットコイン価格は約46,842ドル前後で推移している。

機関の値下げラッシュ、SEC議長の慎重な注意喚起、そしてビットコイン価格の上昇——これらの兆候は、規制対応済みのビットコイン現物ETFがついに承認される寸前であることを示唆している。多空入り混じるこの緊迫した局面において、「手数料戦争(Fees War)」と呼ばれる状況が話題となっている。そもそもこの手数料とは何か? 機関がなぜ手数料競争を行うのか? 伝統的なETFと比べてビットコイン現物ETFの手数料水準はどの程度か? そして低手数料は、投資家にとって本当に得なのか?

一、Sponsor Fee(スポンサー手数料)とは何か?

ビットコイン現物ETFにおける「スポンサー手数料(Sponsor Fee)」が一般に知られるようになったのは、2023年11月20日のこと。当時、ARK Investがビットコイン現物ETFの申請書類に新たにSponsor Feeを記載し、当初の手数料率は0.8%であった。

Sponsor FeeはETFの「スポンサー(発起人)」に関連するもので、スポンサーはファンドの運営・管理およびマーケティングを担い、Sponsor FeeはETFの運用にかかるコスト(カストディ費用、人件費、証券売買コスト、法務費用など)の支払いに充てられる。

二、手数料戦争は必然の流れ

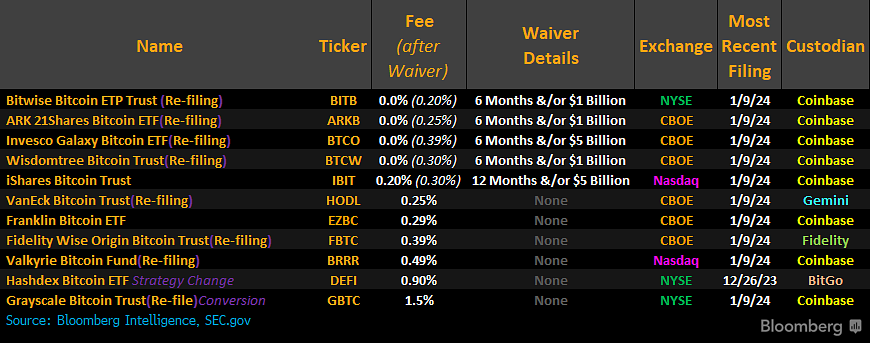

1月8日から9日にかけて、ビットコイン現物ETFを申請中の11社の発行会社がすべて最終修正書類において手数料のさらなる引き下げを行ったことで、米国ETF市場では「手数料引き下げブーム」が巻き起こっている。1月10日時点での各機関の最新手数料は以下の通り(高い順に並べ替え):

-

グレイスケール:1.5%

-

Hashdex:0.9%

-

Valkyrie:0.49%

-

フランクリン・テンプルトン:0.29%

-

フィデリティ:0.25%

-

VanEck:0.25%

-

ベライル:最初の12か月は0.2%、12か月経過またはAUMが50億ドル到達後に0.3%へ引き上げ

-

Galaxy Invesco:最初の6か月は0、6か月経過またはAUMが50億ドル到達後に0.39%へ引き上げ

-

Wisdomtree:最初の6か月は0、6か月経過またはAUMが10億ドル到達後に0.3%へ引き上げ

-

Ark/21Shares:最初の6か月は0、6か月経過またはAUMが10億ドル到達後に0.25%へ引き上げ

-

Bitwise:最初の6か月は0、6か月経過またはAUMが10億ドル到達後に0.2%へ引き上げ

11社のうち、優遇措置後の手数料が0.4%未満となったのは8社であり、全機関の平均手数料は0.478%となっている。

実際、1997年以降、世界中のETF手数料(アクティブ型およびパッシブ型)の低下は逆転不可能なトレンドとなっている。例えば、米国の著名な「手数料競争王」として知られるヴァンガード、シュワブ、ベライルのiSharesなどは、手数料を0.03%程度まで引き下げている。また、米国主要投資信託業界団体の一つである投資会社協会(ICI)の観察によると、株式ETF、債券ETF、共通基金などの手数料は過去26年間で大半が50%以上下落しており、0.1%を下回る事例は珍しくない。2021年の火幣研究院の調査データによれば、米国ETFの平均コスト(運用管理費含む)は約0.44%である。このことから、米国の発行会社がビットコイン現物ETFでも同水準の手数料を提示するのは、米国ETF市場の環境によるものといえる。

しかし、他の国や地域と比較すると、米国は明らかに低い水準にある。例えば、BTCCを代表とするカナダのビットコインETFの手数料は1%であり、欧州の主要10銘柄のビットコインETP/ETNの平均手数料は1.047%に達している。

カナダや欧州のユーザー規模や資金量が米国に及ばず、同じ条件下で米国の投資家がよりETFを好む傾向があり、特に低コストのETF商品を重視していることを考えれば、米国の発行会社がビットコインETFにおいても激しい手数料競争を繰り広げる理由も理解できる。米国は世界最大のETF市場であり、同質化した競争環境下では、価格引き下げはETFビジネスの必然の道筋であり、ビットコインも例外ではない。

三、手数料引き下げ=得なのか?

手数料を引き下げることでより多くのユーザー、資金、市場シェアを獲得しようという狙いがあるが、低手数料=得なのだろうか?

「手数料がコストを下回った場合、どうやってファンド運営で利益を得るのか?」——これはCustodia Bank創業者兼CEOのケイトリン・ロング氏が、ビットコイン現物ETFの手数料引き下げブームに対して提起した疑問である。

モーニングスターのグローバルETF責任者ベン・ジョンソン氏も、「世の中にはタダの昼食はない。もし何かが無料なら、他の形でその分を補填している可能性が高い」と指摘する。一般的に、ゼロ手数料ETFは株式の貸し出し(セキュリティーレンディング)、他商品の販売、あるいは現金ファンドの利子引き下げなどを通じて収益を得る。だが、ビットコイン現物ETFにおいてもこのような問題が生じるのか? 発行会社はどのようにして損失分を回収しようとするのか? これについては現時点では不明である。

低手数料はTetherおよびVanEckの戦略顧問であるガボール・グルバックス氏の懸念も呼んでいる。「あまり儲けられない、あるいは全く儲からない状態になると不安になる。発行会社は別の方法(証券貸借、取引等)で収益を得ようとするだろう。個人的には、初めから少し高めの手数料を設定し、明確で持続可能なインセンティブ構造を持つほうが好ましい。可能であれば、総保有コストを深く検討すべきだ。だがETFの手数料戦争ではそうはいかない。人々は数字が低いことに魅力を感じるだけだ。」

もちろん、こうしたすべての懸念はETF承認という歴史的瞬間の前では色あせて見える。米国で新たなETFが一つ承認されるたびに、それは何兆ドル規模の新市場を開くことにつながる。ビットコインの時価総額は現在8,000億ドルであり、再び1兆ドル台への回帰が目前に迫っている。米国債以外の分散投資手段として、より多くの投資家に選択肢を提供するという意味で、これほど興奮すべきことはないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News