イーサリアム2023年の数字で見る:ステーキング額+60%、年間供給量-0.28%、12のL2のTVL平均+333%

TechFlow厳選深潮セレクト

イーサリアム2023年の数字で見る:ステーキング額+60%、年間供給量-0.28%、12のL2のTVL平均+333%

本稿は2023年の流動性ステーキングおよびL2のデータを分析し、イーサリアムの発展について振り返りと展望を行う。

執筆:Carol、PANews

2023年、イーサリアムには2つの主要なストーリーがあった。

1つ目は流動性ステーキングに関するものである。4月、イーサリアムは上海アップグレードを完了し、ステーキング資産の引き出しを正式に開放したことで、「金利統制」時代へと移行した。しかし市場が当初懸念していたような大規模な売却圧力が発生したわけではなく、むしろ価格上昇とともに新たな預入が増加し、LSD(Liquid Staking Derivatives)はDeFi界隈で最も注目を集めた分野となった。

2つ目はLayer2(以下L2)に関するものである。Arbitrumのエアドロップは「富をもたらす神話」を再び書き記すだけでなく、他のL2プロジェクトに対するエアドロップ期待値を押し上げた。また、Baseの急成長やカンクンアップグレードの近づきにより、「モジュール化」「並列EVM」「データ可用性(DA)」「分散型ソータライザー」などの技術キーワードが頻繁に見られるようになった。L2の急速な発展とOPなど代表的資産価格の上昇から、2024年においてL2は最も期待される分野となっている。

PANews傘下のデータニュースコラムPADataは、2023年の流動性ステーキングおよびL2に関するデータを分析し、イーサリアムの発展状況を振り返り、今後への展望を示している:

-

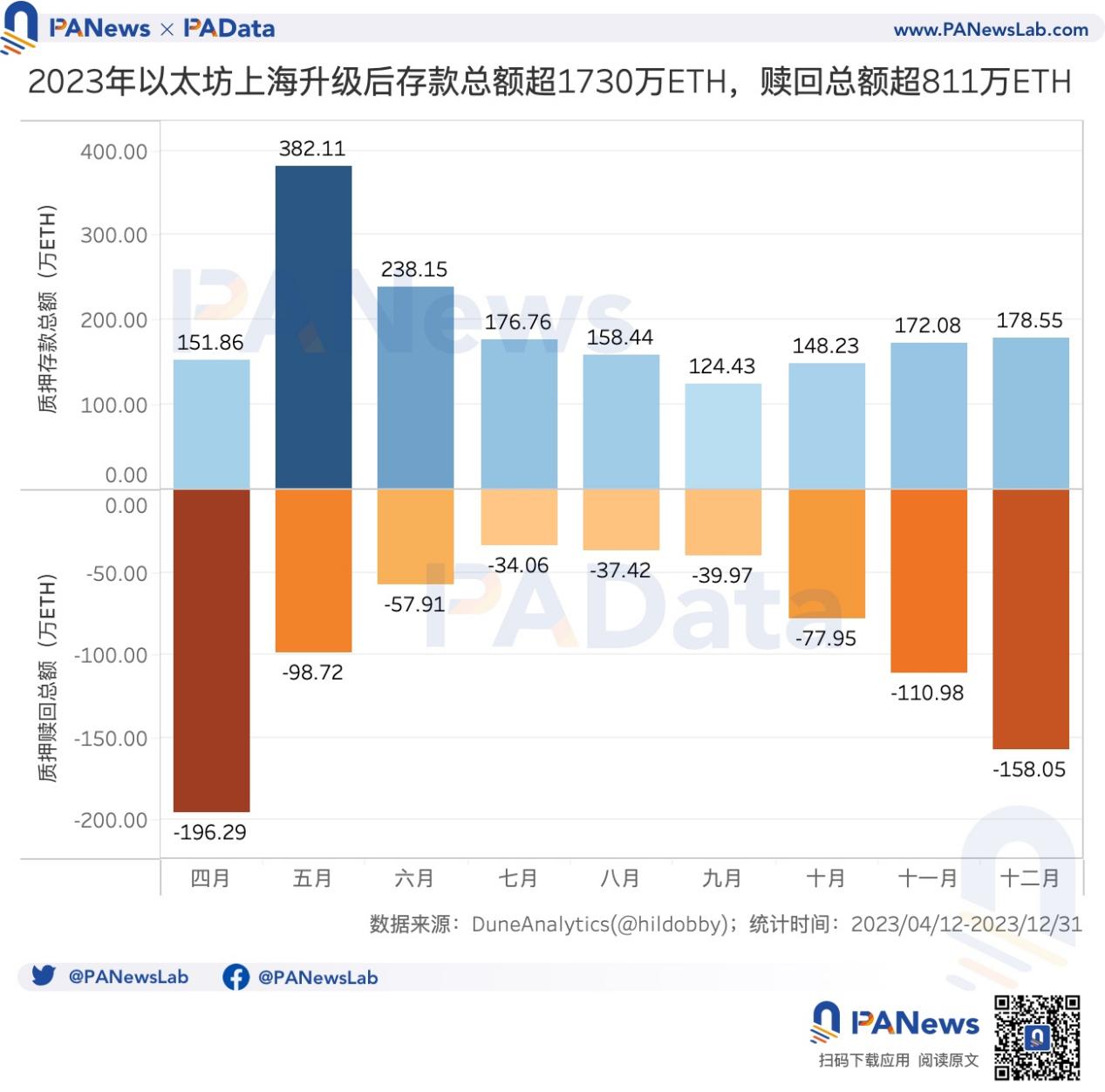

上海アップグレード実施から年末まで、イーサリアムの預入総額は約1730.61万ETH、引き出し総額は約811.35万ETHであった。累計ステーキング額は1082.42万ETH増加し、約60%の伸びを記録したが、ステーキングの増加ペースは急速に低下した。これは、人々が過去ほど熱心にステーキング預入を行わなくなっていることを意味する。

-

イーサリアムのステーキング預入は他のDeFi活動を圧迫しているのか?相関分析の結果によると、短期間では価格が明確に下落する局面において、資金がDeFiからステーキング預入へと流入する傾向があり、「吸い上げ効果(虹吸作用)」が発生している可能性がある。一方、価格が上昇する局面では、資金がステーキングおよびDeFiの両方から流出しており、反対方向の「吸い上げ効果」は認められない。

-

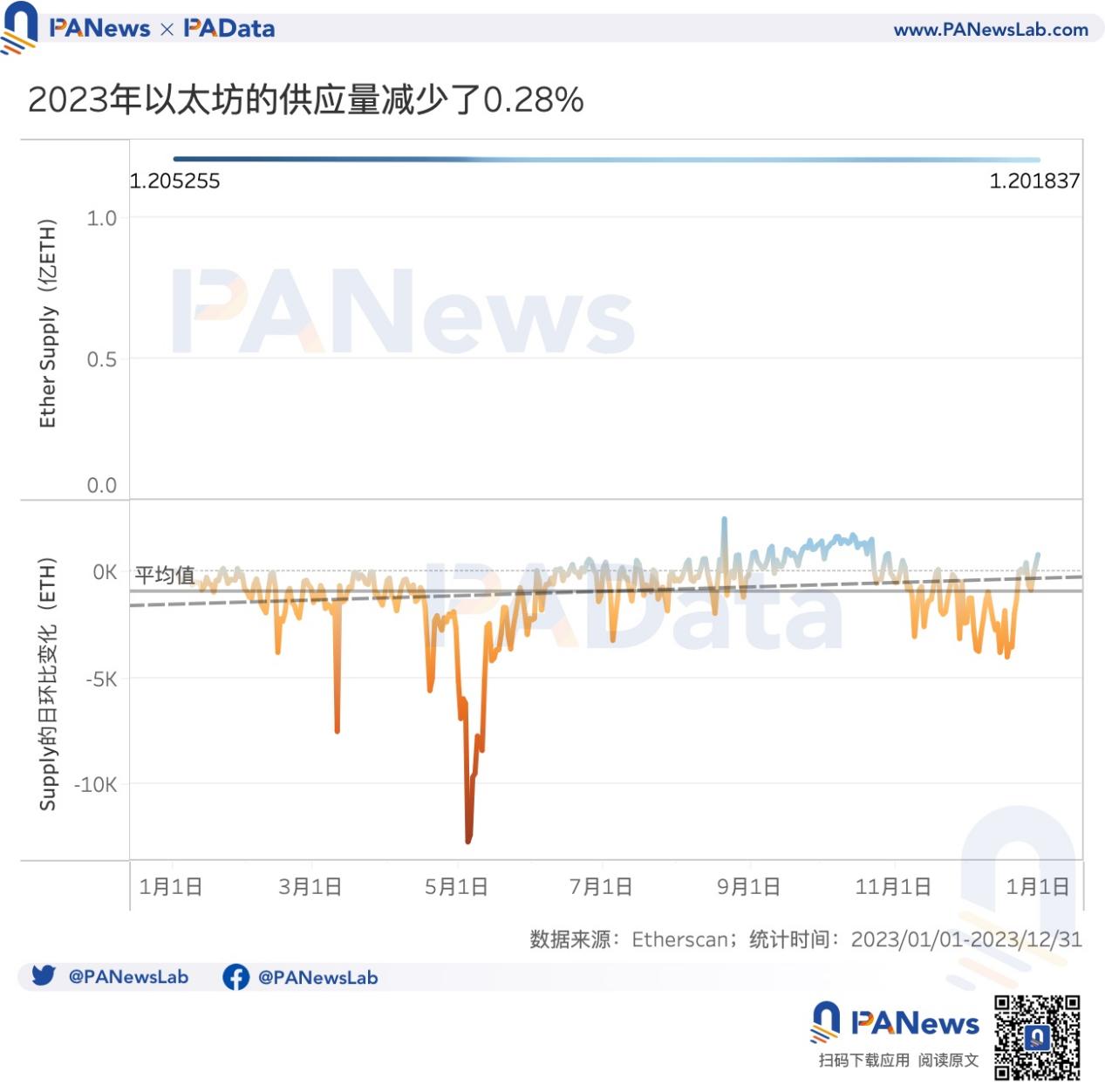

2023年、イーサリアムで燃焼された手数料の合計は約109.35万ETHであり、供給量は約34.18万ETH減少(約0.28%減)した。ETH全体としては小幅な通貨収縮を達成したが、その程度およびトレンドは顕著ではない。

-

調査対象の34のL2についてみると、Optimistic RollupとZK Rollupを採用しているものがそれぞれ11本あり、多くのL2が技術的に初期段階にあることがわかる。17本が「状態提出機能のみ実装済み」のSTAGE 0に位置しており、人気のOP Mainnet、Base、zkSync Era、Starknetなどが含まれる。

-

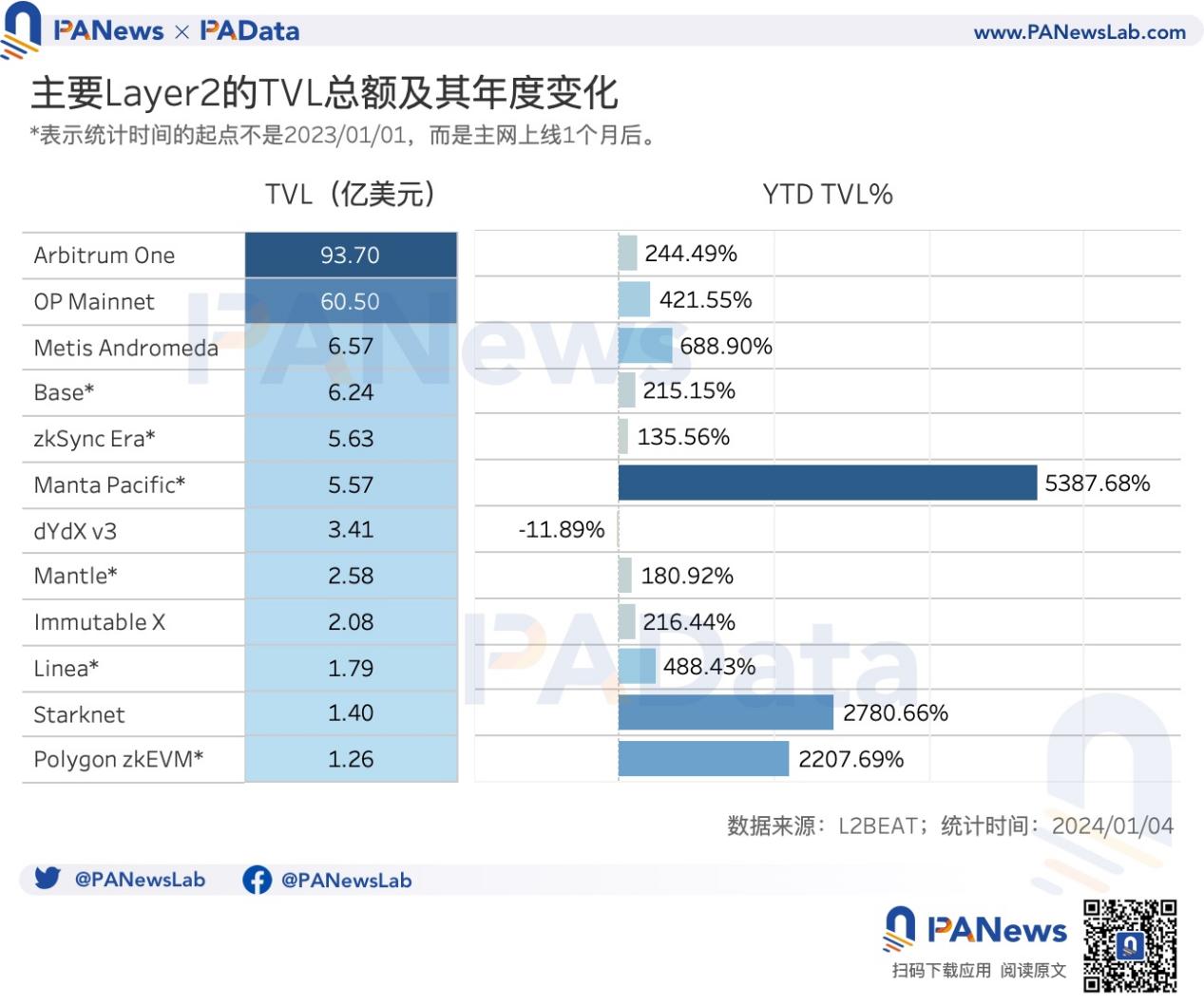

L2の中でもTVL(ロックされた総価値)が最も高いのはArbitrum Oneで93.70億ドル、次いでOP Mainnetが60.50億ドルであった。年内のTVL伸び率が高かったのはManta Pacific、Starknet、Polygon zk EVMである。

-

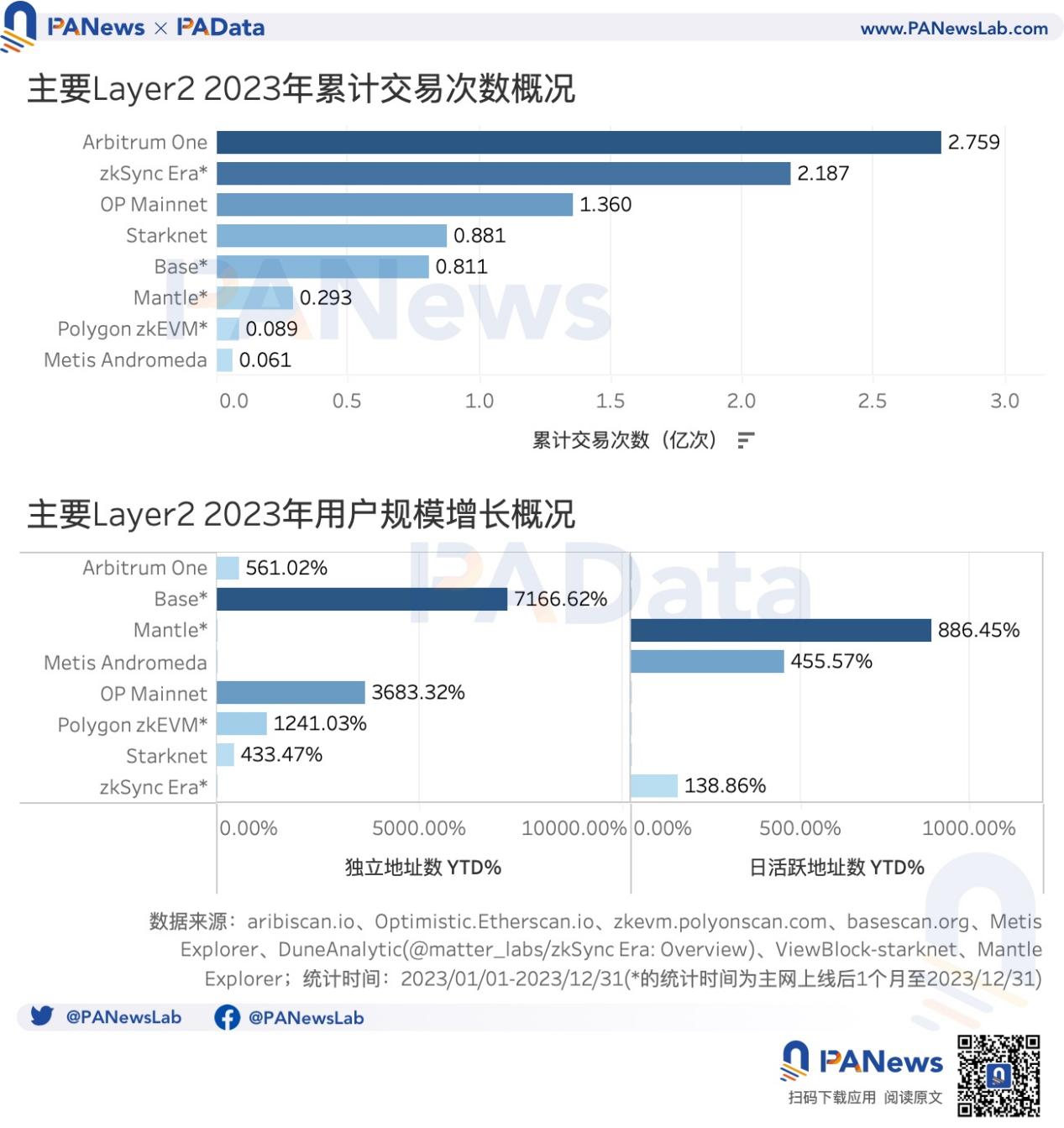

2023年の累計取引回数が最も多いのはArbitrum Oneで2.75億回以上、次いでzkSync Eraが2.18億回以上であった。両者の年末におけるTPSは一時的にイーサリアム本体を超えている。

-

2023年、L2の独立アドレス数および日次アクティブアドレス数は大幅に増加した。独立アドレスの年間増加率が最も高かったのはBaseで7166%以上、日次アクティブアドレス数の増加率が最も高かったのはMantleで886%以上であった。

-

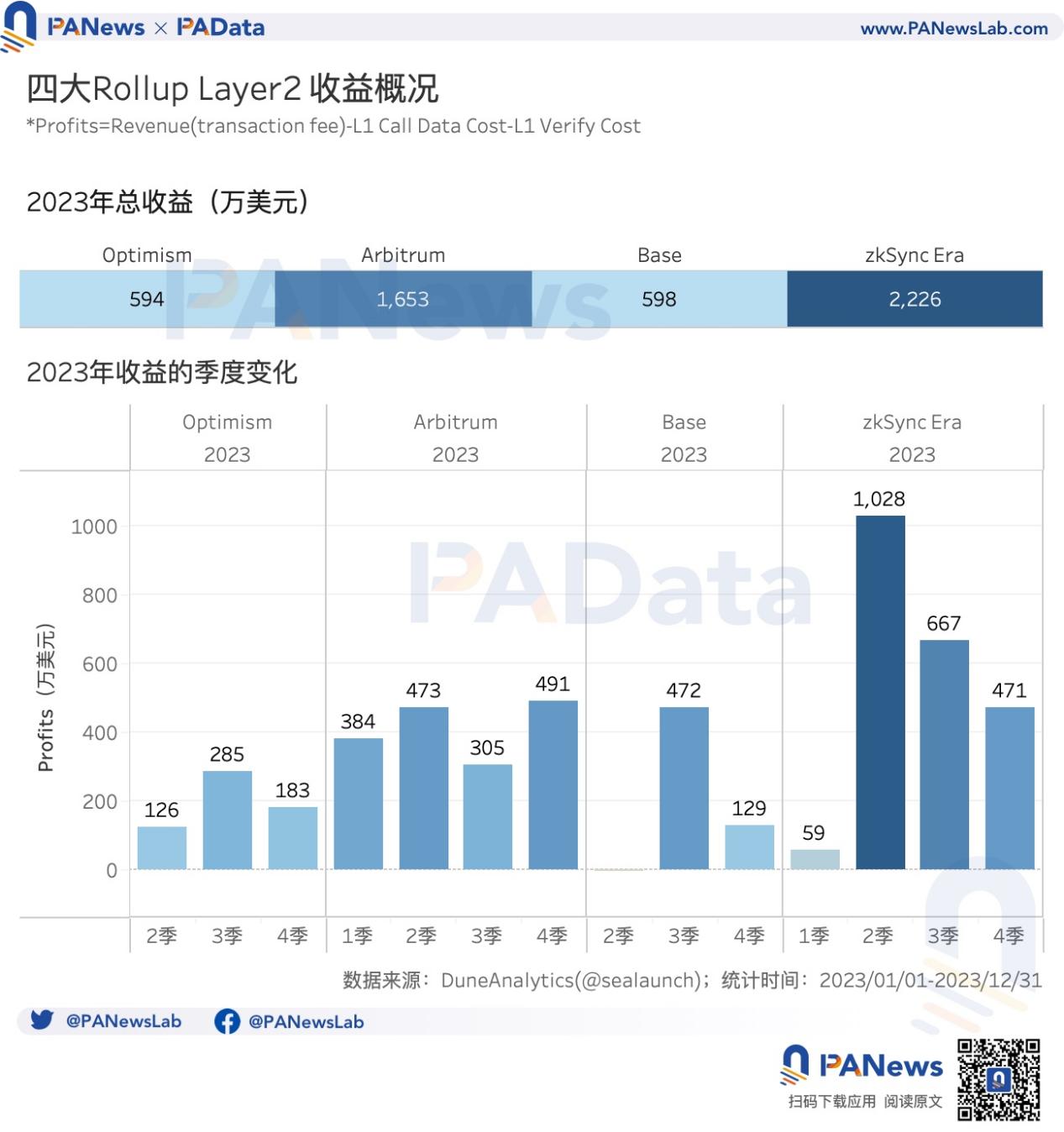

主要なRollup型L24本のうち、年間収益が最も高かったのはzkSync Eraで2226万ドル、次いでArbitrumが1653万ドルであった。一方、BaseとOptimismはともに600万ドル未満だった。

-

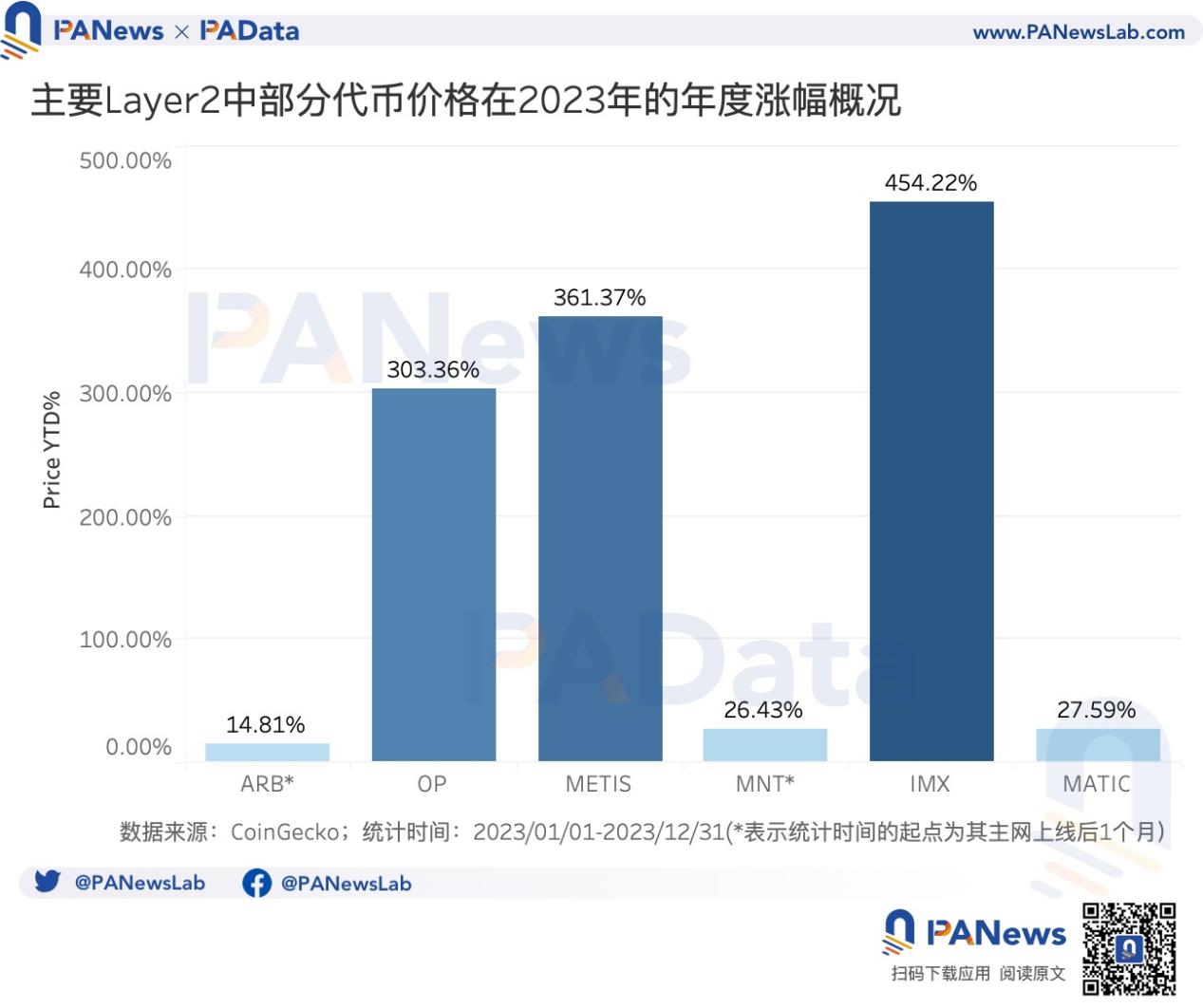

2023年のトークン価格上昇率が最も高かったのはIMXで454%以上、次いでMETISとOPがともに300%以上上昇した。一方、ARBの価格は平凡で、年間上昇率はわずか14.81%にとどまった。

01.上海アップグレード後、ステーキング総額は約60%増加も増加ペース鈍化。年間手数料燃焼額109万ETH超えで通貨収縮を実現

イーサリアムは4月12日の上海アップグレード完了から年末まで、預入総額は約1730.61万ETH、引き出し総額(元本および報酬含む)は約811.35万ETHであった。引き出し総額は4月と12月にピークを迎え、それぞれ196万ETH超、158万ETH超を記録した「逆U字型」の推移を示した。一方、預入総額は安定しており、5月に382万ETHの流入があった以外は、毎月約168万ETH前後で推移した。

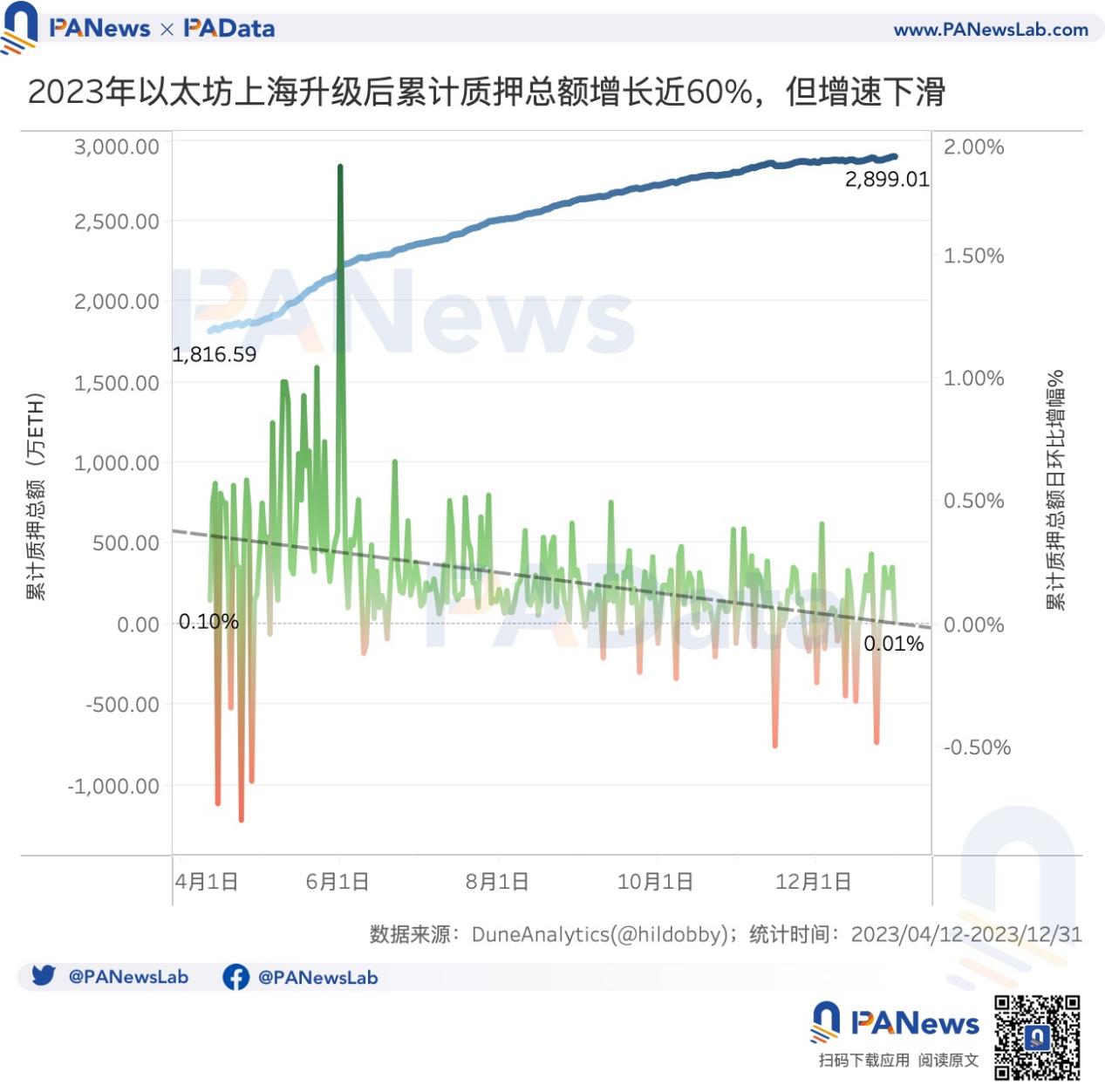

上海アップグレード後、累計ステーキング総額は1816.59万ETHから2899.01万ETHへと増加し、1082.42万ETHの増分(約60%増)を記録した。

ステーキング主体別に見ると、2023年に最もステーキング額を伸ばしたのはLidoとCoinbaseであり、それぞれ455.97万ETH、170.87万ETHの増加を記録した。その他ではFigment、Kiln、OKX、Rocket Poolが50万ETH以上の増加を果たした。

ただし、年間を通じて見ると、イーサリアムのステーキング総額の増加スピードは急速に低下している。5月に日平均環比増加率が0.48%のピークを迎えた後、以降は逐月低下し、12月には0.03%まで落ち込んだ。この傾向は極めて明確であり、人々が以前ほど積極的にステーキングに参加しなくなっていることを示している。

DuneAnalyticsのデータによると、年初の4.18%から年末には3.09%まで低下したものの、イーサリアムのステーキング金利は依然として安定したリターンを提供している。長らく、高いステーキング金利が他のチェーン上活動を圧迫し、イーサリアムエコシステムの長期的発展に悪影響を与えるのではないかという懸念が指摘されてきた。果たして、データ上からこの仮説は裏付けられるだろうか?

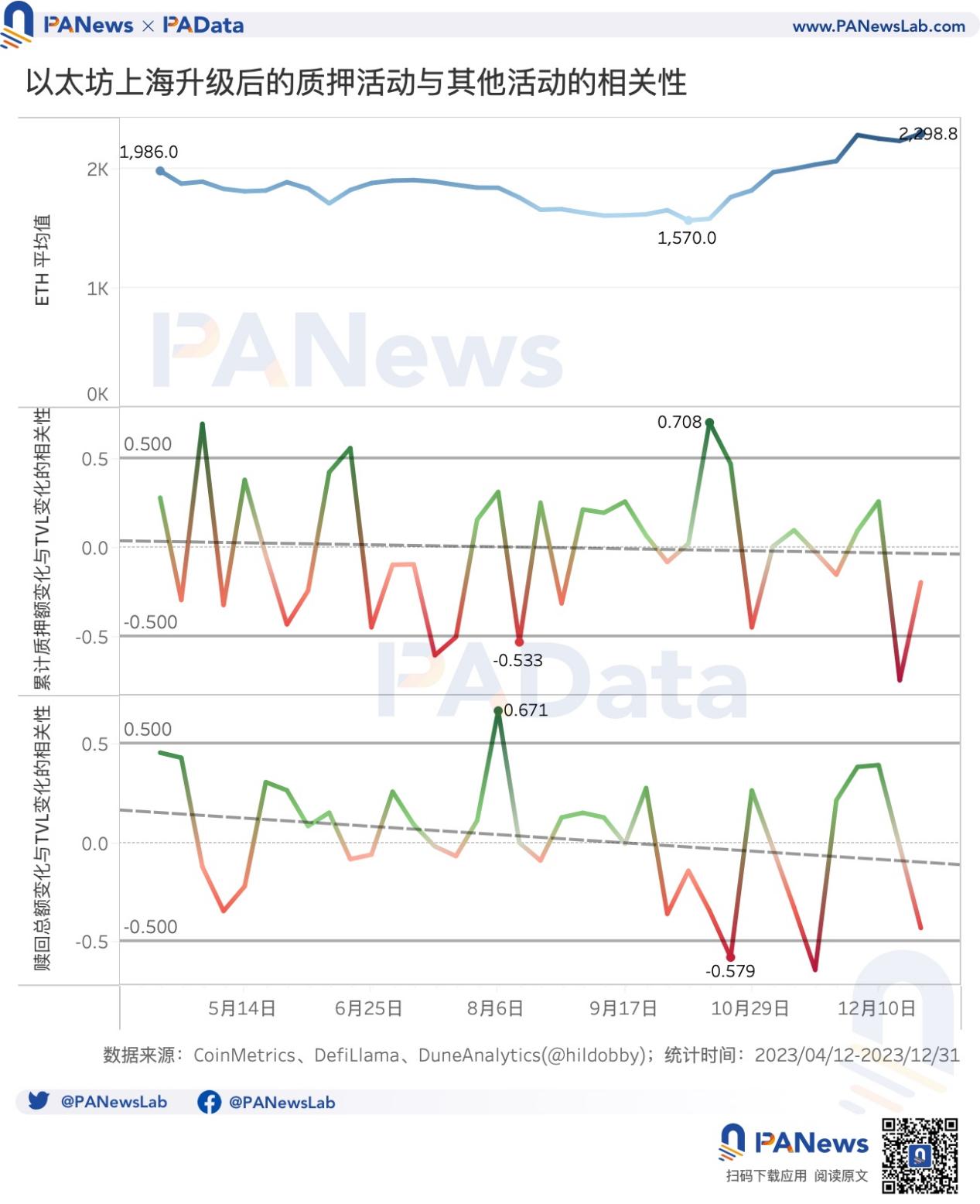

PADataは、上海アップグレード後の累計ステーキング総額の日次環比変化とTVLの日次環比変化の相関関係、および引き出し総額の日次環比変化とTVLの日次環比変化の相関関係を分析した。なお、TVLはETH建てで算出され、DefiLlamaの定義に基づき、流動性ステーキングプロトコルのロックアップ額は含まない。

累計ステーキング総額の日次環比変化とTVLの日次環比変化が負の相関(≤-0.5)、または引き出し総額の日次環比変化とTVLの日次環比変化が正の相関(≥0.5)を示す場合、すなわちステーキング総額の増加とTVLの減少、または引き出し総額の増加とTVLの増加が同時に起こっている場合、「吸い上げ効果(虹吸作用)」が存在すると判断できる。

相関分析の結果、全体的には「吸い上げ効果」の存在を証明することはできなかった。

しかし、期間を週単位に短縮すると、一部の期間において「吸い上げ効果」が観察された。例えば、8月上旬から中旬(8月6日~19日頃)、引き出し総額とTVLの日次環比変化の相関係数は0.671、累計ステーキング総額とTVLの相関係数は-0.533であった。この時期、ETHの週間平均価格は1844ドルから1659ドルへと下落した。これは価格が明確に下落する局面で、資金がDeFiからステーキング預入へと流れ込んだ可能性を示唆している。

もう一つの例は10月中下旬(10月15日~28日頃)であり、累計ステーキング総額とTVLの相関係数は0.708、引き出し総額とTVLの相関係数は-0.579であった。この時期、ETHの週間平均価格は1583ドルから1765ドルへと上昇した。これは価格上昇局面において、資金がステーキングおよびDeFiの両方から流出しており、逆方向の「吸い上げ効果」は存在しないことを示している。

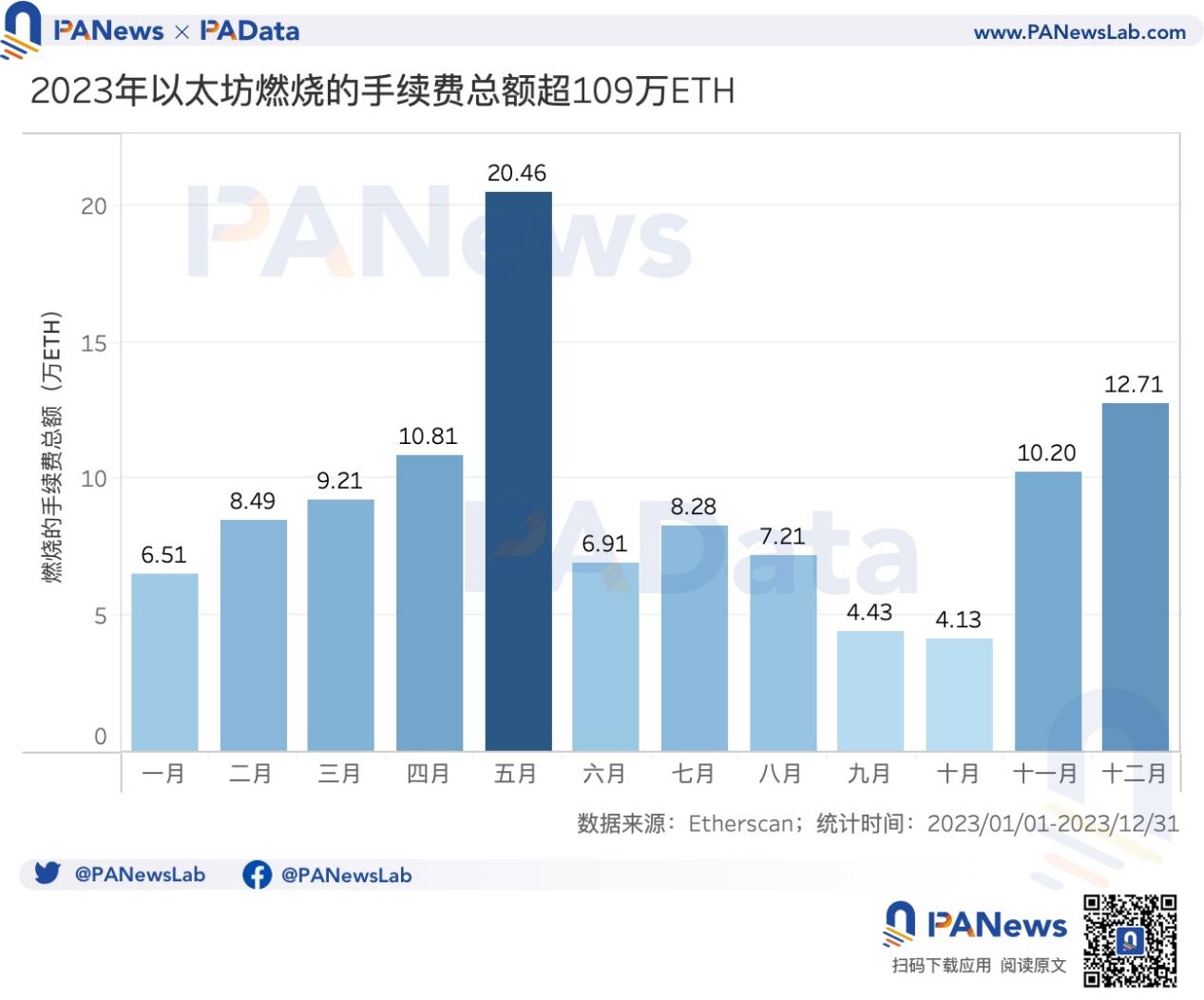

上海アップグレードの重要な前提となる変更の一つがEIP-1559の導入であり、これによりイーサリアムは通貨収縮の可能性を持つようになった。2023年、イーサリアムで燃焼された手数料の合計は約109.35万ETHであった。内訳として、5月は20.46万ETHと年間最多、10月は4.13万ETHと最少であった。年末には再び10万ETHを超える水準に戻った。

こうした状況のもと、2023年のETH供給量は1.2053億ETHから1.2018億ETHへと減少し、約34.18万ETH(約0.28%)のマイナスとなった。つまり、ETHは全体として小幅な通貨収縮を達成した。

日次変化を見ると、2023年は平均して毎日939ETHずつ供給量が減少した。ただし、その減少幅は時間とともに小さくなっており、通貨収縮のトレンドは非常に微弱で、有意ではないと考えられる。

02.12のL2が年間TVL平均333%以上増加、zkSync Eraの収益は2226万ドル

2023年はL2が急速に発展した年であり、OP Stackによる市場席巻に加え、「モジュール化」「並列EVM」「分散型ソータライザー」「サードパーティDAソリューション」など、新しい技術トレンドが多数登場した。将来像が徐々に明らかになりつつあるが、実際のL2の発展状況はどうなのだろうか?

L2BEATが集計する34のL2を見ると、Optimistic RollupとZK Rollupを採用しているものがそれぞれ11本あり、Validiumが8本、Optimiumが4本である。異なる技術アーキテクチャは主にデータ可用性(DA)と証明システム(proof system)の組み合わせの違いによって区別される。

これらのL2のほとんどが汎用型であり、少数のExchangeやNFT専用のもの(dYdX v3、Immutable Xなど)を除く。

技術フェーズに関しては、大多数が初期段階にある。STAGE 0に位置するL2は17本あり、人気のOP Mainnet、Base、zkSync Era、Starknetなどが含まれる。STAGE 1に到達したのはArbitrum One、dYdX v3、zkSync Liteの3本のみである。

技術的には、STAGE 1とSTAGE 0の主な差異は、L1への状態の提出を実現し、証明システムの一部を構築している点にある。具体的には、一定の審査手続きに基づいて退出可能であること、Security Councilよりも集中度の高い参加者が不要なアップグレードを行った場合、7日以内に退出可能であることが含まれる。

さらに2本のL2がより高度なSTAGE 2に到達している。STAGE 2では、証明システムがさらに強化されており、不正行為の証明(fraud proof)の提出がホワイトリスト参加者に限定されていること、チェーン上での証明可能なバグとは無関係なアップグレードに対して30日未満の退出期間が設けられていること、Security Councilの行動がチェーン上の証明可能な脆弱性に限定されないことなどが特徴である。

現在、L2の中でTVL(イーサリアム側チェーンコントラクトにロックされた総価値。外部ブリッジおよびローカル生成アセットを含む)が最も高いのはArbitrum Oneで93.70億ドル、次いでOP Mainnetが60.50億ドルである。これら2つを除けば、他のL2のTVLはいずれも7億ドル未満であり、L2市場のシェアはほぼArbitrum OneとOP Mainnetが二分している。

ただし、2023年には双雄以外にも多くの「新参者」が登場した。TVL上位12のL2のうち、2023年にメインネットをリリースしたものは6本と半数に達している。これらの新興L2は追い風に乗ってTVLを大きく伸ばしており、例えばManta PacificはTVLが5387%以上増加、StarknetとPolygon zk EVMも2000%以上増加した。

その他、Metis AndromedaとLineaもそれぞれ688%、488%以上のTVL増加を記録した。また、比較的早期にローンチしたArbitrum One、OP Mainnet、Immutable Xなども200%以上のTVL増加を達成している。

データ入手の制約から、以下のチェーン上データ分析はTVLが高い一部のL2に限定される。

取引回数を見ると、2023年の累計取引回数が最も多かったのはArbitrum Oneで2.75億回以上、次いでzkSync Eraが2.18億回以上であった。OP Mainnetも1.36億回以上を記録しており、その他の分析対象L2はすべて1億回未満、中には1000万回未満のものもある。

注目に値するのは、インスクリプション(铭文)ブームの影響を受け、Arbitrum OneとzkSync Eraの年末TPSが一時的にイーサリアム本体を上回ったことである。これは高頻度インタラクションに対する耐性を実証するものであった。

ユーザー規模の観点からは、分析対象のL2すべてが2023年に顕著な成長を遂げた。独立アドレスの年間増加率が最も高かったのはBaseで7166%以上、次いでOP Mainnetが3683%以上であった。日次アクティブアドレス数の増加率が最も高かったのはMantleで886%以上、次いでMetis Andromedaが455%以上であった。つまり、より多くの人がL2を利用するようになり、利用頻度も高まっていることがわかる。

L2の発展は明るいものの、現時点では資金規模およびユーザー規模は依然として限られており、収益面でもそれほど高くはない。主要なRollup型L24本の収益を調べたところ、zkSync Eraが年間2226万ドルで最も高く、次いでArbitrumが1653万ドルであった。一方、BaseとOptimismはともに600万ドル未満である。

また、L2の収益は取引回数の増加と必ずしも連動していない。なぜなら取引回数の増加は通常、DAにおけるコスト増加を伴うためである。例えば、zkSync Eraの高収益は第2四半期に集中しており、インスクリプションブームが起きた第4四半期ではない。今後のL2発展において、手数料収入とDAコストのバランスをどう取るかは重要な課題となるだろう。

L2の急速な発展をトークン価格に反映させると、いくつかの乖離やズレが見られる。高TVLのL2の多くはまだトークンを発行していない。すでに発行している中では、2023年の価格上昇率が最も高かったのはIMXで454%以上、次いでMETISとOPがともに300%以上上昇した。しかし、ARBは他の指標では優れたパフォーマンスを示しながらも、価格は平凡で年間上昇率は14.81%にとどまり、MNTやMATICにも及ばなかった。

2024年にはさらなるL2プロジェクトがトークンを発行する可能性がある。手数料収入とDAコストのバランスをどう取るか、またトークンに価値をどう付与するかは、今後もL2が直面する重要な課題となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News