ビットコイン現物ETF申請承認まであと1日:米国は簡単に手放さない

TechFlow厳選深潮セレクト

ビットコイン現物ETF申請承認まであと1日:米国は簡単に手放さない

米国はウォール街からの交渉権を軽視しないだろう。ETFの導入は、交渉権の相乗効果をもたらす。

著者:Hedy Bi、OKGリサーチ

ビットコイン現物ETFの申請承認発表の前日、SEC議長Gary GenslerはX(旧Twitter)で仮想資産に伴うリスクを警告する投稿を行い、この声明により市場はビットコイン現物ETFの承認確率が高まったと判断した。その結果、本日の朝、ビットコイン価格は47,000ドルを超える高値を記録した。

出典:Bloomberg

市場の楽観ムードが高まる中、申請企業側も万全の準備を進めている。Catherine Woodが設立した資産運用会社ARK Invest(ARK)は、SECから最終回答を得る最初のビットコイン現物ETF申請企業となる見込みだ。昨年末、ARKは保有していたGBTCの残り全ポジションを売却し、その資金約1億ドルの半分をBITOの購入に充てた。「流動性移行ツールとして、ビットコインへのベータ曝露を維持するため」であり、これをARKW(ARK次世代インターネットETF)またはARKB(Ark 21Shares Bitcoin ETF、ARKが申請中のビットコイン現物ETF)に組み込む可能性がある。関係各所はすでに態勢を整えており、米国SECがビットコイン現物ETFを承認すれば、2013年から機関投資家が繰り返し申請してきたものの、これまで一貫して拒否されてきた10年に及ぶ長期戦に終止符が打たれる可能性がある!

米国はウォール街からの交渉力を軽視せず、ETF承認による交渉力の相乗効果を享受する

現物ETFの門戸が開かれれば、公募・私募ファンドや個人投資家も従来の証券取引所で株式のように簡単に仮想資産市場に参加し、直接ビットコインを保有できるようになる。これにより規制対応チャネルの制限が解除される。短期的な資金流入による市場効果は一つの側面にすぎず、より重要なのは米国がETFを通じて暗号資産市場における交渉力を強化し、業界のルールメーキング主体となることである。

ビットコインのマイニングハッシュレートが中国から米国へと移行する中、米国のビットコイン採掘ハッシュレートは世界全体の40%を占め、すでに世界第1位となっている。つまり供給面において、米国はすでに交渉力を掌握している。

図:世界のビットコインハッシュレート分布

出典:worldpopulationreview.com

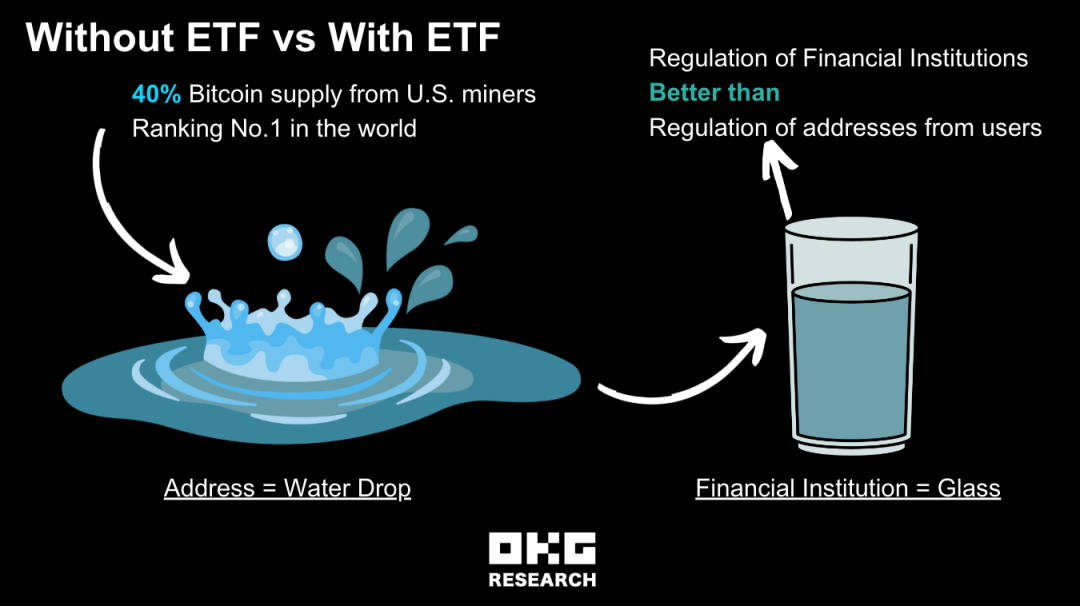

もし現物ETFが承認されれば、機関投資家単位での保有および取引データが開示されることになり、規制当局や市場関係者にとって市場透明性が大幅に向上する。こうした情報を通じて、規制当局は市場活動をより適切に監視し、市場操作や詐欺行為のリスクを低減できる。下図の例えで言えば、ブロックチェーン上では「個々の水滴」のトレーサビリティ、追跡、検証が容易であるものの、規制当局にとっては「個々の水滴」を監視するのは非常に困難である。しかし、それらの水滴をガラス容器に集めておき、それぞれの「ガラス杯」に対して一定の規制要件を課すことで、規制当局はルール策定と管理をはるかに容易に行えるようになる。

米国にとって、ETFの承認は、暗号資産市場におけるルール設定者および市場主導者の地位を確固たるものにする。ビットコイン現物ETFが承認されるかどうかに関わらず、米国はこの巨大な優位性を簡単には手放さない。

図:OKG Research - ETF規制対応チャネルあり VS なし

さらに、ビットコイン現物ETF承認の期待感は供給面でも明確に現れている:採掘業者(供給サイド)間の競争も活発で、熾烈を極めている。欧科雲鏈OKLinkのデータ分析によると、過去3ヶ月間、ハッシュレートは平均5.17%の成長率で上昇しており、前年同期の月平均成長率1.76%と比べても採掘業者(供給サイド)間の競争がさらに激化していることがわかる。

図:ビットコインネットワークのハッシュレート

出典:OKLink

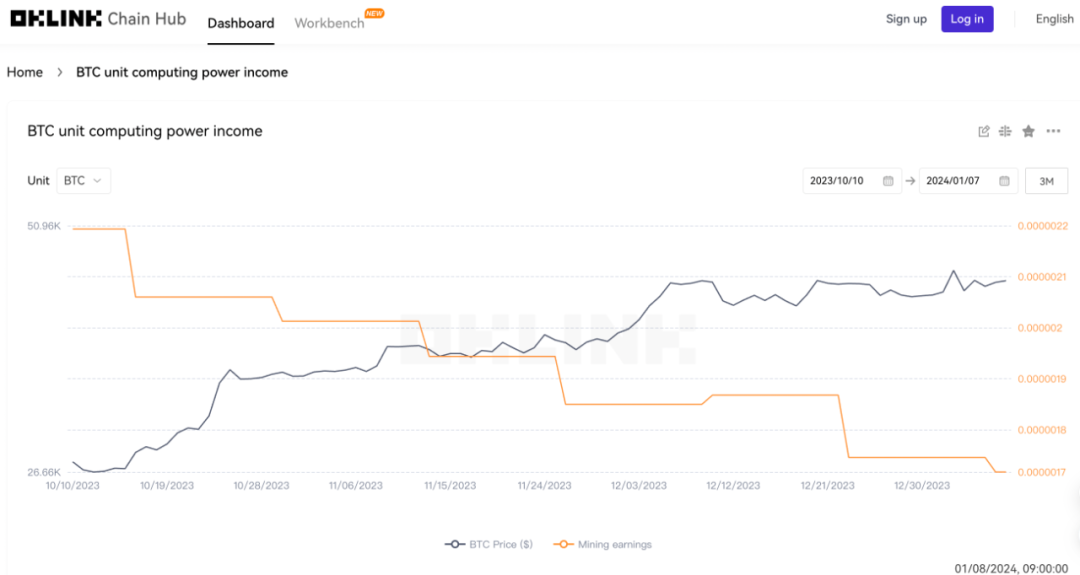

運営コストの観点からは、OKLinkのデータが示すように、過去3ヶ月間、採掘業者の単位ハッシュレートあたり収益は8%のペースで継続的に低下している(図2)。一方で、同期間の月平均ハッシュレートは約1.55%の伸びを示している。つまり、単位あたりの収益が減少しているにもかかわらず、採掘業者は運営コストを維持するために引き続き売却活動を行っている。

図:ビットコイン採掘業者の単位ハッシュレート収益

出典:OKLink

新市場が動き出し、既存市場はさらに確固たるものに

ETFに関するニュースが市場で長く待ち望まれてきたが、OKLinkのオンチェーンデータから読み取れるのは、時間軸やリスク許容度の違いによって新しい投資家は、規制対応チャネルの利便性を求める機会コストを大きく受け入れ、早期にオンチェーンで保有することによる潜在的リターンをあえて放棄している。一方、既存の市場参加者――長期投資家、ビットコイン支持者、そして早い段階からビットコインを見込んでいた機関投資家は、依然としてビットコインの長期的価値を重視している。

一部の初期段階からビットコインに注目していた機関は、すでに他の手段で参画している。例えば、ARKはすべてのGBTCポジションを売却し、その資金をBITO(Bitcoin Strategy ETF、BITOはビットコイン先物に投資し、現物ビットコインには投資しない)に投入している。また、グレイスケール(Grayscale)もGBTCをETFに移行する手続きを進めている。こうしたプレイヤーは、むしろビットコインのファンダメンタルズ、技術進展、市場需要に注目しており、短期的な市場変動やETF承認のニュースにはあまり左右されない傾向にある。

欧科雲鏈OKLinkのオンチェーンデータを観察すると、こうしたニュースがオンチェーンエコシステムに大きな盛り上がりをもたらしていないことがわかる。過去3ヶ月(10月10日~1月7日)、ビットコイン(BTC)のオンチェーン総アドレス数は直線的に増加しており、月平均成長率は1.16%である。前年同期と比較しても、成長率は横ばいである。

図:ビットコインエコシステムの総アドレス数

出典:OKLink

さらに、アクティブアドレス数の推移を確認すると、ビットコインETFに関するニュースが出たタイミングでアクティブアドレス数がピークに達しているわけではなく、むしろ2017年12月と2021年3月の時期に相対的に高い水準を記録している。

図:ビットコインの日次アクティブアドレス数

出典:OKLink

華やかなる市場到来、野蛮な成長時代はもう戻らない

「再出発を考えていますか?」

仮に米国のビットコイン現物ETFが承認されなかったとしても、市場が再び「野蛮な成長時代」に戻ることはない。CoinGeckoによると、現在世界ではカナダ、ドイツ、スイス、ケイマン諸島、ジャージー島など8つの市場で現物暗号資産ETFの運営が認められている。しかし、米国での現物ETF承認待ちのような熱狂は起きていない。これは改めて、米国が供給面と流通チャネルの両方を押さえることで生じる相乗効果が市場に与える影響の大きさを示している。

米国のETFを巡る展開が「予測不能」の中、2023年に注目を集めた香港はすでに一歩を踏み出している。2023年12月22日、SFC(証券先貨委員会)は複数の通知を発出し、「現物仮想資産ETFの認可申請を受け付ける準備ができた」と表明した。 香港を例に挙げると、KPMGの2023年プライベートウェルスマネジメント報告書によれば、2022年末時点で香港のプライベートバンキングおよびプライベートウェルスマネジメントの資産総額は8兆9650億香港ドルに達している。もし1%の資金がビットコイン現物ETFに流れ込めば、約116億ドルの資金が市場に流入することになる。

欧科雲鏈研究院の調査によると、現在すでに数社の金融機関が今年上半期中にビットコイン現物ETFの発行を計画している。このような百億ドル規模の競争圧力は、米国SECが待機中の現物ETF申請を簡単に拒否できなくさせるだろう。

香港と米国におけるビットコイン現物ETFの相違点として、以下の2点に市場の注目が集まっている:

-

12月22日の通知において、香港SFCは現金申赎と実物申赎の両モードをサポートすると表明し、投資家に選択肢を提供している。一方、米国SECは現金申赎を強制しており、これは市場操作リスクを減らすためである。現金申赎はAP(Authorized Participant)に対する間接的な統制となり、無リスク裁定取引による利益空間を圧縮する効果もある。 もしAPが一次市場と二次市場での操作によって価格を歪めようとする場合、市場の不安定を招く可能性があるからだ。一方、実物申赎ではマーケットメーカーがビットコインを受け取りETF株式と交換できるため、税務上の効率性が高まる。太平洋を隔てた金融機関も多様なチャネルを求めている。CNBC報道によれば、FidelityとBlackRockはすでに現金および実物の両申赎方式の承認を求め、すでにビットコインを保有しつつも取引および税務面での利便性を求める投資家のニーズに対応しようとしている。

-

現在、米国には8件のビットコインETF申請があり、取引はNasdaq(ナスダック)、Cboe BZX(シカゴオプション取引所BZX)、NYSE Arca(ニューヨーク証券取引所Arca)のいずれかの取引所で行われる予定だ。うち最も多くの申請が集中しているのはCboe BZXで、申請総数の8件中5件を占めている。一方、米国の申請企業がすでに他の金融商品の取引経験を持つ取引プラットフォームに申請しているのに対し、香港の12月22日の通知では、SFCと金融管理局がETF販売仲介機関に求められる規制および行動基準を明示したのみである。

もし米国のビットコイン現物ETFが承認され、申請内容通りに3つの取引所のいずれかで取引が開始された場合、この事例を参考にして香港取引所(HKEX)も、香港企業が発行するビットコイン現物ETFの取引プラットフォーム提供を前向きに検討する可能性が高くなる。

図:12月22日、SFCが複数の通知を発出

出典:SFC

米国のETFが明日承認されるかどうかに関わらず、時が過ぎ、かつての「ウエスタンワールド」のような暗号資産市場は二度と戻らない。2024年、暗号資産市場は間違いなく「華やかな時代」を迎えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News