再ステーキングのリスク:魅力的なリターンの裏側にある、壊れやすい紙の城

TechFlow厳選深潮セレクト

再ステーキングのリスク:魅力的なリターンの裏側にある、壊れやすい紙の城

EigenLayerのエアドロップは、暗号史上最大規模のものになる可能性がある。

執筆:FRANCESCO

編集翻訳:TechFlow

リーステーキングは暗号資産に関連する新たな金融操作ですが、リスクが伴います。本稿では、著者FRANCESCOがリーステーキングの概念やその仕組み、およびそれがもたらす潜在的リスクについて考察します。以下は全文の編集翻訳です。

これは私がリーステーキングについて書くシリーズ第3弾で、当初はEigenLayerに焦点を当て、その後リーステーキングという金融分野に深掘りしてきました。

その後、Kelp DAO、Renzo、$RSTKといった新しいプレイヤーが登場し、ますます注目を集めています。

リーステーキングは2024年の主要なストーリーの一つとして位置づけられているように見えます。しかし、多くの人がその仕組みや利点について語っている一方で、すべてが良いわけではありません。

この記事では一歩引いて、より高い視点からリーステーキングを分析し、そのリスクを浮き彫りにし、「本当に価値があるのか?」という問いに答えようと思います。

まず、このテーマについて簡単に紹介しましょう。

リーステーキングとは何か?

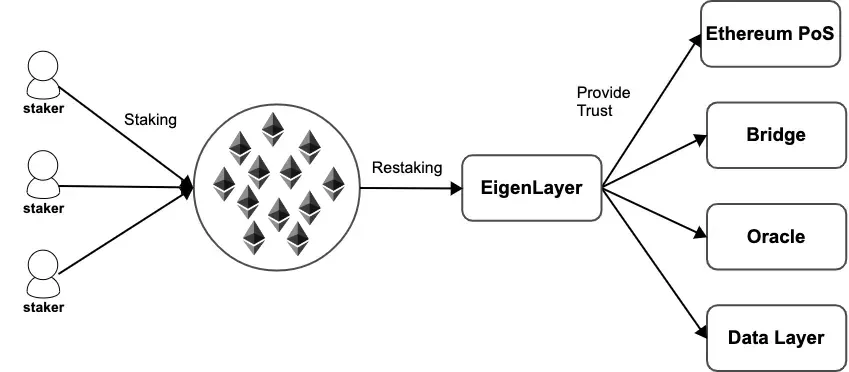

イーサリアムのプルーフ・オブ・ステーク(PoS)は、参加者が自身のステークを預けることでネットワークの安全性を確保する分散型の信頼メカニズムです。

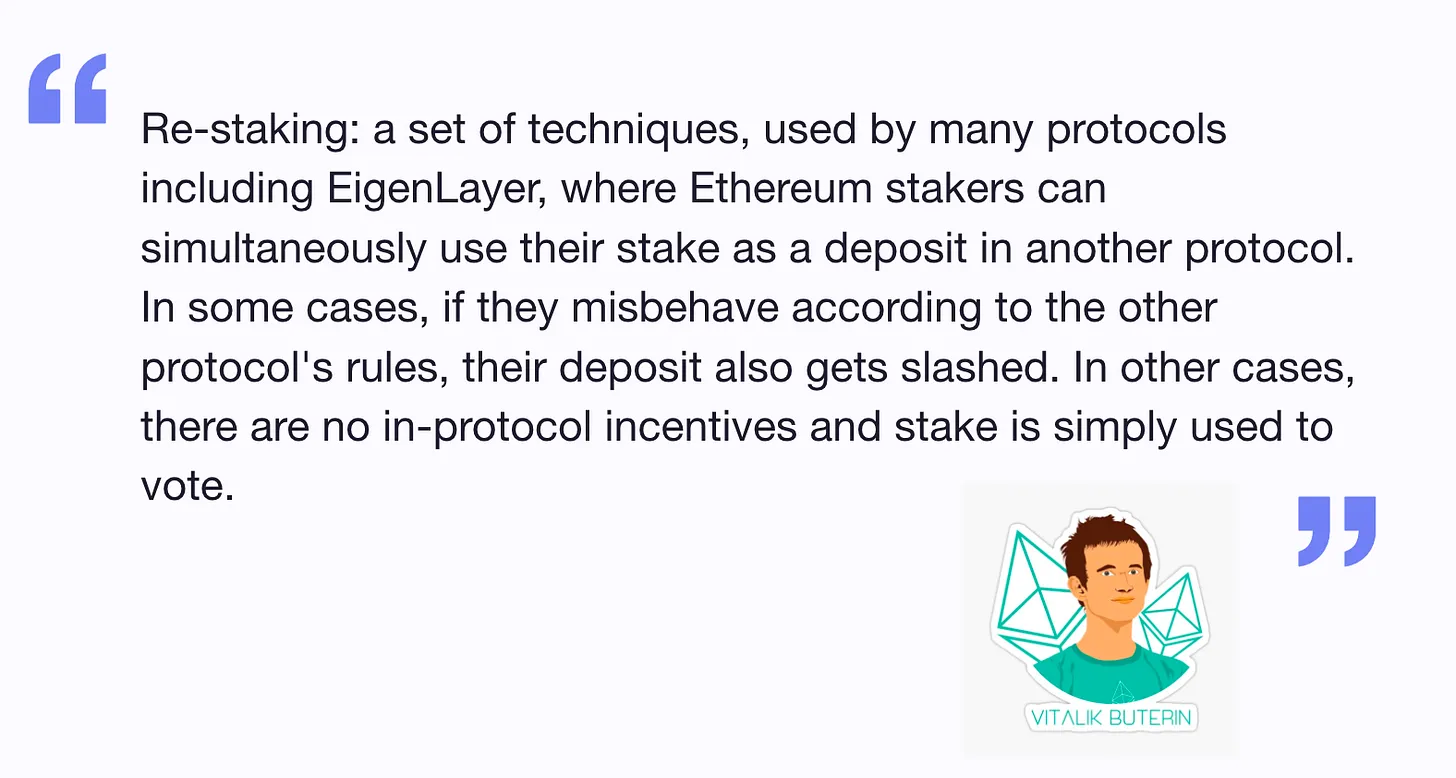

リーステーキングの概念とは、イーサリアムPoSの保護に使われる同じステークを、他の多数のネットワークの保護にも利用できるようにするものです。

リーステーキングは「プログラム可能なステーキング」と説明できます。ユーザーは、他のインフラを保護するために、正または負のインセンティブに自ら参加できます。

実際には、EigenLayerのリーステーキング参加者は経済的信頼(ステークされたETHの形で)を提供しており、客観的に検証可能なあらゆる行為に対してスラッシング(罰則)が可能になります。

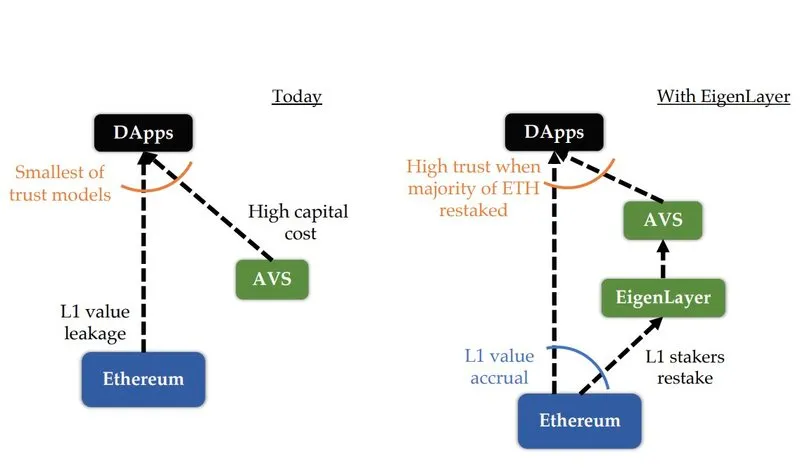

EigenLayerは、イーサリアムの分散型信頼を「モジュール化」しようとしており、これによりアクティブ・バリデーション・サービシーズ(AVS)は独自のバリデータセットを立ち上げることなく、イーサリアムの分散型信頼を利用できるようになり、市場参入の障壁が効果的に低下します。

通常、このようなモジュールには、独自の分散型検証セマンティクスを持つアクティブ・バリデーション・サービス(AVS)が必要です。こうしたAVSは、自前のネイティブトークンによって保護されるか、本質的に許可制である場合が多いです。

なぜ人々はリーステーキングを選ぶのか?

シンプルに言えば、経済的インセンティブとリターンのためです。

イーサリアムのステーキング報酬が年間約5%前後であるのに対し、リーステーキングは魅力的な追加収益をもたらす可能性があります。

ただし、これらの報酬は現時点では正確に見積もれません。なぜなら、これらはEigen Marketplaceにおける需要と供給のダイナミクスに依存するからです。

しかし、これにより関係者には追加のリスクが生じます。

ステークされたETH自体が持つ固有のリスクに加えて、ユーザーがトークンをリーステーキングすると、守護対象のAVSにおいて誤動作や重複署名などが発生した場合に、EigenLayerのコントラクトが彼らの保有トークンをスラッシュする権限を委任することになります。

したがって、リーステーキングはリスクの層を増やします。再ステーキング参加者は、ETHレイヤー、リーステーキングレイヤー、あるいはその両方で同時にスラッシュされる可能性があります。

追加のリターンを得るために、このリスクを取る価値はあるのでしょうか?

リーステーキングのリスク

ステーキング参加者にとって、リーステーキングとは可能な限り多くのネットワークに参加してリターンを高められることを意味します。そのため、EigenLayerは自らを「分散型信頼のAirbnb」と称しています。

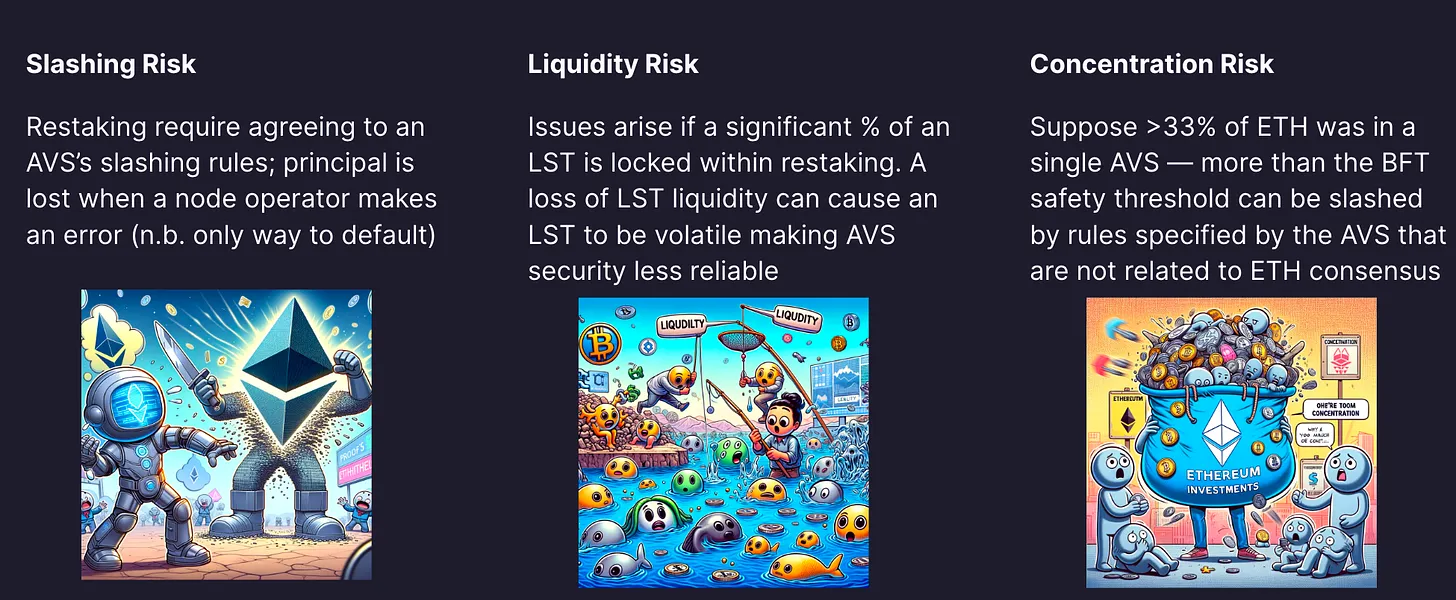

しかし、すべてが良いわけではなく、リーステーキングには次のような顕著なリスクが伴います:

-

ETHをステークする必要がある(またはLSTをステークする必要があり、流動性がない)

-

EigenLayerのスマートコントラクトリスク

-

プロトコル固有のスラッシング条件

-

流動性リスク

-

集中リスク

実際、リーステーキングによってユーザーはすでにリスクを抱えるトークン(ステーキングによって生じるリスク)をさらに活用し、上乗せすることで最終的にはリスクの積み重ねとなり、下図のようになります。

さらに、これらの基盤上に構築される追加のストーリーは、複雑さとリスクをさらに増大させます。

リーステーキング参加者の個人的リスクに加え、Vitalikによる「イーサリアムのコンセンサスを過度に負荷させるべきではない」という記事を例に挙げると、イーサリアム開発者コミュニティもリーステーキングに対して疑問を呈しています。問題は、イーサリアムメインネットの保護のためにステークされたETHに新たなリスク要因が生まれ、その一部が他のチェーンの保護に使われることです。

したがって、他のプロトコルルール(脆弱性や十分なセキュリティを持たない可能性がある)が不適切に動作すれば、それらのデポジットがスラッシュされる可能性があります。

開発者たちとEigenLayerは、こうした技術進歩によってイーサリアムが弱体化しないよう調整しようと努力しています。最も重要なレイヤーを再利用し、イーサリアムのセキュリティを担保することは、決して簡単なことではありません。

また、この分野におけるもう一つの鍵となるのは、リーステーキング参加者がリスク管理を行える程度です。

多くのリーステーキングプロジェクトでは、AVSのホワイトリスト化プロセスをDAOに任せています。しかし、私自身がリーステーキング参加者であれば、悪意あるネットワーク攻撃を避け、新たな攻撃の可能性を減らすために、自分でAVSを審査し、どのAVSにステークするかを決めたいと考えます。

まとめると、リーステーキングは研究に値する興味深いストーリーです。

しかし、Vitalikらの懸念は無視できません。リーステーキングについて語る際には、これがイーサリアムメインネットのセキュリティモデルにどのように影響するかを常に意識することが重要です。

結局のところ、リーステーキングは、イーサリアムの最重要メカニズムの上にさらなるリスク層を追加するものだと評価するのは公正でしょう。

最終的に、リーステーキングが価値があるかどうかは個人の選択にかかっています。

リーステーキングのリスク:

-

共謀リスク(Collusion risk):複数のオペレーターが同時に一連のAVSを攻撃し、セキュリティを危険にさらす可能性

-

スラッシングリスク(Slashing risk):リーステーキング参加者はETHおよびAVSからのスラッシング罰則を受けるリスク

-

単一故障点(Single point of failure):ETH資格情報から出金資格情報を受信(メインネットに対するシステミックリスク)

-

バリデータの集中化リスク

-

イーサリアムのセキュリティ強化のために追加リスクを負うことになる

機関投資家の関心

驚くべきことに、ステークされたETHに対する追加報酬として、多くの機関投資家がリーステーキングに強い関心を示しています。

しかし、彼らは追加のスラッシングリスクを負う可能性のある他のサービスに参加するのではなく、カストディアンを通じてリーステーキングを行うかもしれません。

前述のリスクを踏まえると、リーステーキングへの関心が高いのは個人投資家なのか機関なのか、注目すべき点です。

すでに参加している人々にとっては、ネイティブETHステーキングに上乗せされるリターンは魅力的ですが、リスクを考慮すると、極端なリターンを求める人にとってはそれほど高くはありません。

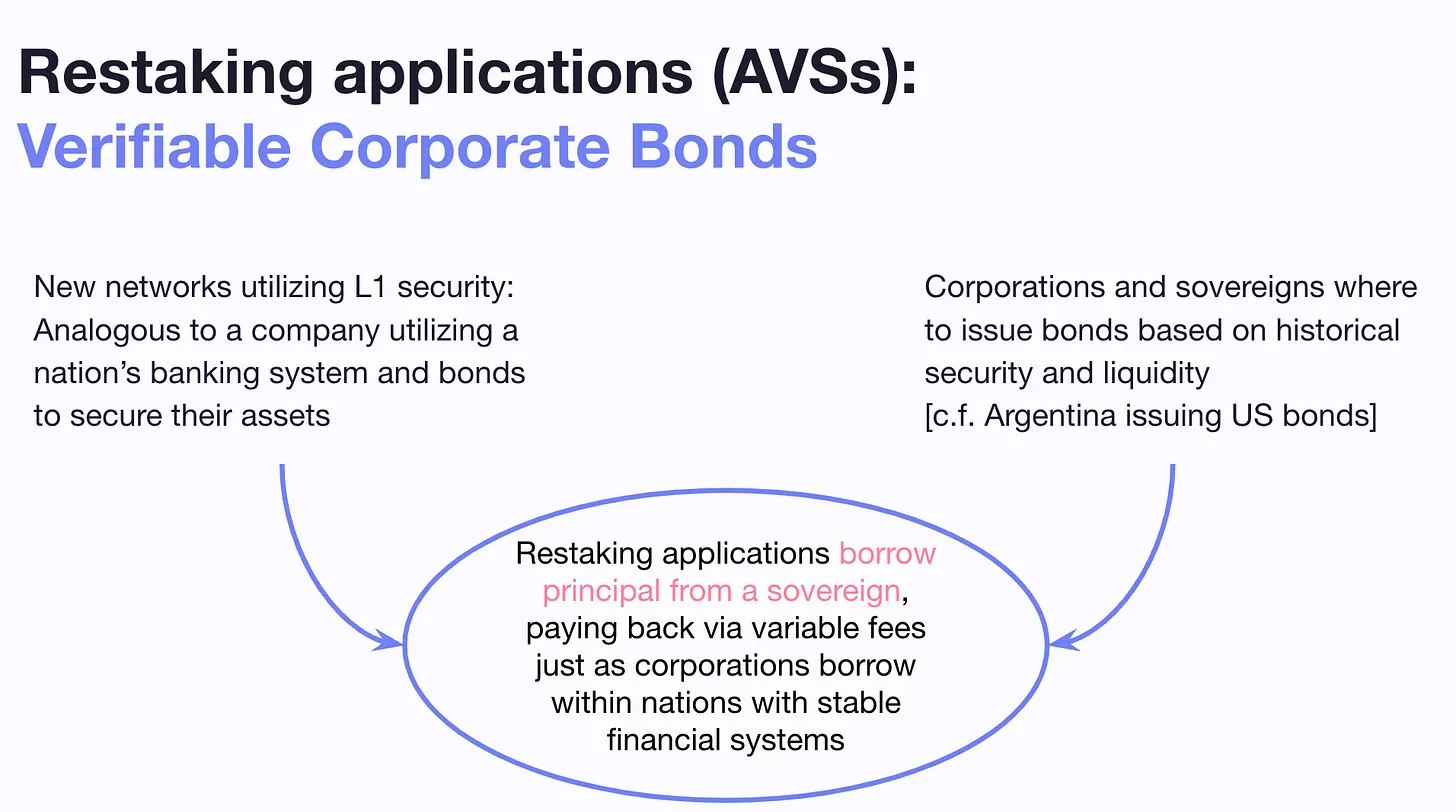

リーステーキングは、イーサリアムという金融ツールに新たなユースケースを開きます。興味深いことに、リーステーキングは企業債と比較されることもあります。

新しいネットワークはL1レベルのセキュリティを獲得したいと考えており、これは企業や国家が金融システムを利用して債券を発行し、資産を保護するのに似ています。

暗号分野では、イーサリアムが最も広範で流動性に富んでいるネットワークであり、こうした市場を支えられる唯一の存在であり、伝統的な金融経済における国家のように最も安全でもあります。

現在、リーステーキングへの関心の多くは、EigenLayerのエアドロップに関する予想によって駆動されているようで、これは暗号史上最大規模のエアドロップになる可能性があります。

エアドロップ後、状況はどう変わるでしょうか?

おそらく、現実的なリスクとリターンの分析によって、より生産的な他の道へ向かう人も出てくるでしょう。

私は断言しますが、リーステーキングに流入している大部分の資本は「雇用資本」であり、エアドロップ後に去っていく可能性が高いです。

このような新ストーリーに対するユーザーの真の関心を評価するには、投機的要素を切り離す必要があります。

個人的には、リーステーキングのストーリーはやや過大評価されており、現在のリスクを慎重に評価する必要があります。

リーステーキングのポイント

-

リーステーキングのおかげで、AVSはイーサリアムの非常に堅牢なセキュリティ層を利用でき、コスト障壁が低くなる

-

ユーザーはETHをリーステーキングすることで資本効率を高め、追加のステーキング報酬を得られる

-

リーステーキングは既存のリスクにさらに新たなリスクを上乗せする

リーステーキングは、新しいユースケースの波を引き起こす可能性のあるエキサイティングなストーリーです。

Eigenマーケットプレイスの完全な展開には約1年かかるとされていますが、すでにいくつかの興味深いリーステーキング実験が進められています。

Vitalikが提起した懸念の一部は、独立したステーキングの利益を犠牲にしてしまうステーキングパワーの集中化に関するものです。

EigenLayerがイーサリアム財団と協力してこれらの問題をどう解決していくかを見るのは興味深いでしょう。しかし、これら以外にも他に課題があります。

こうしたリスクをどう軽減できるか?

リーステーキングリスクの緩和策には、リーステーキングパラメータの最適化(TVL上限、スラッシング額、手数料配分、最小TVLなど)や、AVS間での資金の多様化の確保が含まれます。

リーステーキングプロトコルが検討すべき直接的なステップとして、ユーザーがリーステーキング時に異なるリスクプロファイルを選べるようにすることが挙げられます。

理想的には、各ユーザーがDAOにこのプロセスを委任せず、どのAVSにリーステーキングするかを自ら評価・選択できるべきです。

これはAVSとEigenLayerが協力し、リスクを最小化するための継続的な計画を持つことが必要です。

EigenLayerチームはすでにイーサリアム財団と協働し、リーステーキングがイーサリアムやLST、利用するAVSにシステミックリスクをもたらさないよう、さらなる調整を進めています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News