アーサー・ヘイズ:今年3月に暗号資産が急落し、その後上昇に転じると予測

TechFlow厳選深潮セレクト

アーサー・ヘイズ:今年3月に暗号資産が急落し、その後上昇に転じると予測

市場が不可能だと考えていた状況が可能发生であると認識されるようになったとき、好調な株式を購入するのが好きだ。

執筆:ARTHUR HAYES

編集・翻訳:TechFlow

アーサー・ヘイズ氏は1月5日、2024年前半の市場見通しと自身の取引戦略について新たな記事を発表しました。以下はその全文の日本語訳です。

(以下の見解は著者の個人的意見であり、投資決定の根拠とはみなされず、投資取引への参加を推奨または提案するものでもありません。)

北海道の吹雪の中で、木々が私に進むべき道を示してくれたように、中央銀行関係者や政治家たちもまた、グローバル資本市場への投資において方向性を示してくれる存在です。未来を正確に予測できるトレーダーは誰もいませんが、市場を観察し、それぞれの出来事に対して確率を割り当てることは可能です。もし市場があるイベントに与える確率が、私たち自身の計算と一致しない場合、そこに取引のチャンスが生まれます。

暗号資産のブルマーケットはまだ初期段階にあります。私たちはこの熱狂をコントロールしなければなりません。ビットコインが10分ごとにブロックを生成するのと同じように、現在の汚れた法定通貨金融システムも、運命づけられた恥ずべき結末を迎えるでしょう。最終的な結果については確信を持っていますが、そこへ至る道筋は未知数です。私たちは警戒を怠らず、それに応じたベットを行う必要があります。

要するに、私はこのサイクルの局面に向けて、法定通貨を売却し暗号資産を購入するという十分な資金配分を行ってきました。今年3月にはすべての暗号資産が激しく下落すると予想しており、それが起こると考えさせるさまざまな出来事が存在します。ここではその理由と、ビットコインのプットオプションを使って大規模に暗号資産市場をショートし、その後米国短期国債(T-bills)を売却してさらに多くのビットコインや他の暗号資産を購入する判断の根拠となる転換点について説明します。

変数

3月には、互いに衝突する可能性のある3つの問いとして提示される変数があります。

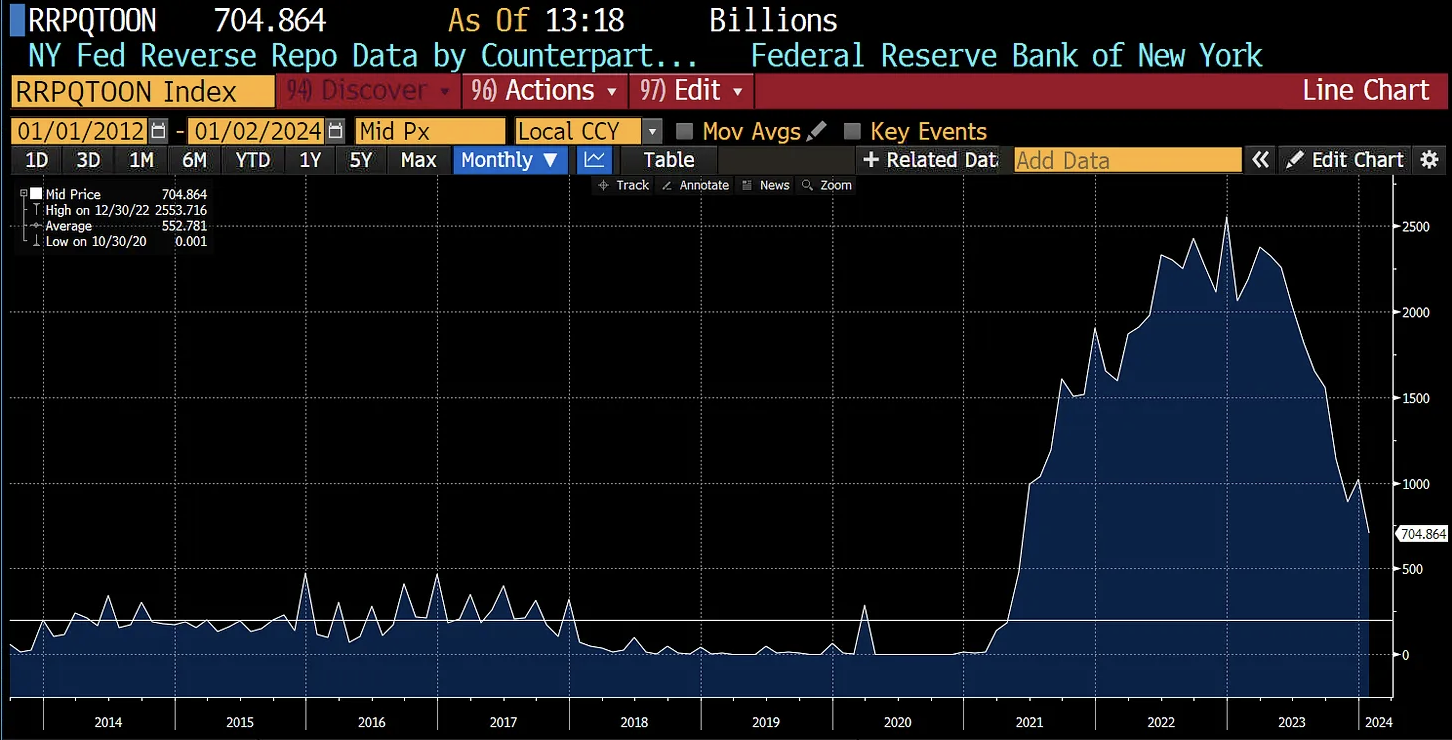

逆レポ残高はいつゼロ近くになるのか?

逆レポ(RRP)残高の低下により、金融市場に流動性が注入されます。この数値がゼロに近づくとき——つまり2000億ドルの流動性になると、私はそれが市場の「派閥」を維持するための次のドル流動性源が必要であることを意味すると定義します。

RRP残高の減少がどのようにシステムに流動性を注入するかのメカニズムについては、私の記事「Bad Gurl」をご覧ください。

これはRRP残高の設立以来のチャートです。水平の白線は2000億ドルを示しています。

私は3月初頭に逆レポ残高が2000億ドルに達すると予想しています。この推定は、2023年に異なる起点から算出した下降速度に基づいています。

銀行定期融資制度(BTFP)は継続するか?

3月12日、破綻した銀行は現金を見つける必要があり、米国債および連邦準備制度理事会(FRB)にリポで供与した他の適格債券と交換しなければなりません。最終的には、これはイェレン財務長官の判断にかかっています。市場は数週間前から、BTFPが本当に継続可能なのかどうか疑問を持つようになります。

当初のBTFPの仕組みでは、銀行は公開市場で価値80ドルの米国債を提供しても、100ドルの現金を受け取りました。計画終了時には、銀行は100ドルを返済することで元の米国債を取り戻すことができます。しかし、その現金が逃げ出した預金者に支払われた場合、株式の追加発行や高利回り債の発行なしに、銀行はどこから現金を調達するのでしょうか?

BTFPがなぜ創設されたのか、そしてそれが法定通貨の減価速度と量にどのような影響を与えるかを理解するには、私の記事『Kaiseki』をお読みください。

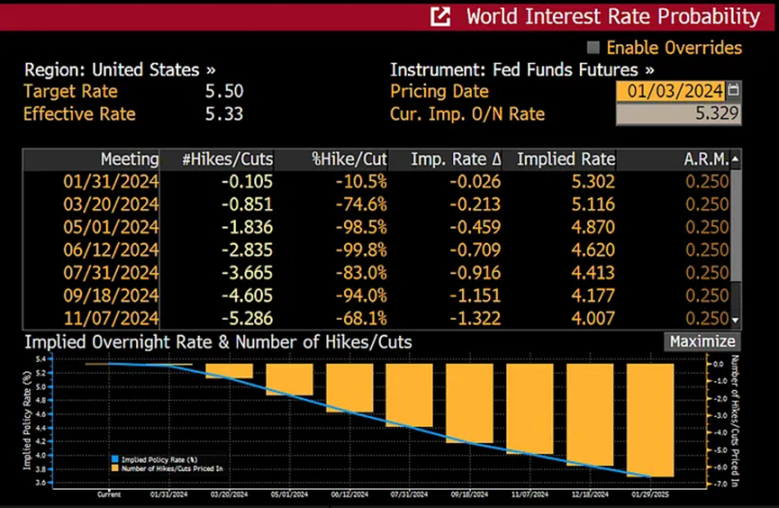

FRBは利下げを行うか?

FRBの3月会合は今月20日に終了します。現在、市場は2021年3月の利上げ開始以来初めての利下げ(少なくとも0.25%)が行われると予想しています。

これは、FRBフェデラルファンド先物が示す将来のFRB会合における利上げ確率を表した表です。ご覧の通り、1月3日時点で市場は75%の確率で0.25%の利下げがあると予想しています。

これら3つの変数は相互に依存しています。出来事の順序は重要であり、それがFRBおよび米財務省が今後どれだけのドル流動性を提供するか(あるいはしないか)に関する市場の仮定に影響を与えるからです。

もし私の予測が正しければ

ここで、異なる出来事の経路に確率を割り当て、市場の反応を予測する必要があります。

逆レポの減少スピード

もし3月初頭に逆レポ残高がゼロに近づけば、金融市場は下落を始めます。株式市場の大暴落と同時に米国債利回りが急騰したことを覚えていますか?その唯一の理由は、11月1日に国債が大幅にリバウンドしたことであり、それは四半期ごとの財務省債務管理報告書がその日に公表されたためです。(注:これらの文書は政府の借入需要と戦略に関する透明性を提供し、投資家や市場に今後のオークション、発行される証券の種類と規模、および債務管理政策の変更を通知することを目的としています。金利や投資戦略に影響を与えるため、金融市場にとって極めて重要です。)

この報告書では、米財務省が長期金利曲線の短期間側に borrowing をより多く移行させることを確認しています。短期国債の供給増加と利回り上昇により、マネーマーケットファンド(MMF)はRRPに預けている現金を使って短期国債を購入する経済的インセンティブを得ます。他の条件が同じであれば、RRP残高の減少はシステム全体の流動性を高めるのです。これが世界中の債券市場と株式市場が大きく上昇した理由です。

白線は10年物国債、黄線は10年物と2年物の利回り差です。ご覧の通り、利回りは10月末にピークに達し、熊型スタープ(bear steepener)の傾向を示していました。つまり、白線と黄線が同時に上昇していた状態です。11月初めから猛烈な空売り潰しが始まり、利回りは急落しました。

新たなドル流動性源がない限り、債券、株式、さらには暗号資産も打撃を受けると私は信じています。後ほど戦術的取引のセクションで詳しく説明しますが、このタイミングで大量のビットコインのプットオプションポジションを購入する予定です。

逆レポの減少スピードを事前に知ることはできません。そのため、私はその変化速度を注意深く監視します。もし私の予測と実際の動きに大きな乖離があれば、取引戦略をそれに応じて調整します。いずれにせよ、私は2023年下半年に大量の暗号資産を購入しました。現在から4月までは、暗号資産を強気に見るのは良いタイミングではないと考えています。

銀行定期融資制度(BTFP)

2024年は米国大統領選挙の年であり、一般のアメリカ人は銀行救済に対してすでにうんざりしています。そのため、イェレン長官は米国銀行システムの強さを示すために、BTFPを延長しないだろうと私は信じています。しかし、いくつかの大手でない非TBTF銀行(TBTF=「大きすぎて倒せない」)が自己資本がほぼゼロになり、必要な規制資本を失った結果、強制的に接収されることになります。そうなれば、財務長官のイェレン氏は新たな形のBTFPを通じて銀行にさらなる流動性を注入せざるを得なくなるでしょう。

逆レポからの流動性放出が枯渇し、刷られたお金も非TBTF銀行の貸出債券損失をカバーできないため、グローバル金融市場は再び打撃を受けます。市場は金融資産保有者に痛手を与え、FRBと財務省が再び緩和策に出るよう強いるでしょう。これは相関関係にあります。暗号資産を含むすべての資産が一斉に下落するのは、自由市場が機能し、システム内の債務超過銀行機関を排除するという見通しに市場が不安を感じるためです。

3月FOMC会合

BTFPは3月12日に期限切れとなり、FRBの金利決定は3月20日に発表されます。この2つの重要な決定の間に6営業日あります。もし私の予測が正しければ、この期間中に市場環境が悪化し、いくつかの銀行が破綻し、FRBが利下げを行い、BTFPの復活を宣言するよう強いることになります。

技術的には、米財務省は銀行に直接貸し出しを行うことはできず、それはFRBの役割です。しかし、FRBが提供されたドルよりも価値の低い担保を受け入れた結果、損失を被った場合、その損失は財務省に流れ、最終的には米国の納税者に負担が及ぶことになります。なぜなら、財務省はFRBの損失を補填するためにさらに借り入れを行う必要があるからです。

ビットコインは当初、広範な金融市場とともに急落するかもしれませんが、FRB会合前にリバウンドするでしょう。なぜなら、ビットコインは銀行システムの負債にならず、グローバルに取引される中立的な硬貨(ハードカレンシー)だからです。ビットコインは「状況が悪化すれば、FRBは常に流動性を注入して対応する」と知っているのです。その政策に新しい名前が付けられ、TikTokでニュースを取る人々を混乱させるかもしれません。しかし、安心してください。ビットコインは、どんな仮面を被ろうとも、「刷られたお金は常に刷られたお金」であることを知っています。したがって、FRBが最終的に印刷機の再起動に屈する前後で、ビットコインは大きく上昇するでしょう。

もし私の予測が間違っていたら

もし私の予測が外れた場合、以下のような展開が考えられます:

-

逆レポ(RRP)残高は緩やかに減少し、流動性は第2四半期末まで金融市場を支え続ける

-

イェレン氏は3月12日までにBTFPの延長を明言する

-

FRBの3月会合の決定は無関係になる。利下げ、据え置き、利上げのいずれであれ、FRBと財務省が他の方法で市場にドル流動性を追加するという結果と合わせれば、純粋な効果としては刺激的となる

もしRRPの減少速度が予想より遅ければ、私は3月初めにプットオプションポジションを構築しません。さらに、イェレン氏がBTFP延長を伝える日こそ、私が「取引不可領域」から脱する時です。その瞬間、私は米国債の売却を再開し、ビットコインや他の暗号資産の購入に戻ります。

取引戦略

私の予測に戻りましょう。RRPが3月初めに枯渇し、BTFPが12日に終了するが、20日までに復活し、FRBが利下げを行う——これが私の前提です。次に、私の取引計画について説明します。

ビットコインのプットオプション

ご存知の方も多いと思いますが、私は多様化された暗号資産ポートフォリオを持っています。最大のポジションはビットコインとイーサリアムで、投資の約70%を占めています。それ以外の暗号資産は流動性がはるかに低く、特にそれらのデリバティブ商品の流動性は非常に悪いです。そのため、流動性の高いマクロな暗号資産ヘッジを行いたい場合は、ビットコインドリバティブを使用せざるを得ません。「ヘッジ」という言葉を使っていますが、これは単なる取引ポジションであり、私が想定するシナリオはわずか2週間で決着がつくものです。取引であるため、オプションを利用します。これにより、最大損失(=プットオプションのプレミアム)を事前に把握できます。さらに、永続スワップや先物契約のように強制ロスカットの水準を監視する必要がないという利点もあります。

私は、3月初頭にビットコインがどの価格帯にあろうとも、20~30%の調整を経験すると予想しています。米国で現物建てビットコインETFの取引が始まっている場合、調整はさらに深刻になるかもしれません。数千億ドルの法定通貨がこれらのETFに流入すれば、ビットコインは6万ドルを超え、2021年の過去最高値7万ドルに迫る可能性があります。しかし、ドル流動性が突然引き揚げられれば、30~40%のリバウンドも容易に想像できます。そのため、3月のこれらの決定が終わるまでは、ビットコインを購入することはできません。

私は集中力のあるトレーダーだと自負しています。2月下旬に市場の天井を追いかけ、かなり大きなプットポジションを購入するつもりです。満期は6月28日に設定します。3月29日満期を選ばないのは、3月初頭に入場するためです。高すぎるネガティブ・シータ(theta)が、デルタ、ガンマ、ベガの利益を圧倒してしまう可能性があります。より長い満期は高価ですが、満期が四半期以上あるため、プレミアムの減耗はそれほど速くはありません。

標準的な取引ポジションに対する最大損失額を設定し、それに基づいてプットオプションを購入します。これらのプットオプションで大きな利益を得るため、現在の6月四半期先物価格に基づき、権利行使価格を20~25%アウトオブザマネー(OTM)に設定します。

ポジションの決済

多くのトレーダー、特にオプショントレーダーはエントリーに優れているものの、出口で失敗することが多いです。オプションのリターンは経路依存であるため、市場の方向を正しく読んでも、決済が遅すぎれば損失を被ることになります。私はこれらのプットオプションを保有する日々、日々損失を被っています。もし私の予測が正しければ、市場は3月12日頃から顕著な修正を始めるでしょう。12日から20日の間に、市場の底値でポジションを決済し、利益を確定しようと試みます。政策判断は正しくてもビットコインが維持または上昇している場合は、直ちにプットオプションポジションを決済しなければなりません。

ブルマーケットの継続

3月末までには、状況は正常化します。イェレン氏とパウエル氏は、米国主導の金融体制の法定償還能力を守るためにあらゆる手段を尽くすことを再確認するでしょう。この一時的な市場の混乱が去れば、暗号資産は再び、間近に迫ったビットコインのブロック報酬半減の期待に押されて上昇を始めることができます。そこで私は、再び国債の売却を再開し、ビットコインや他の暗号資産の購入に戻ります。

予期せぬ変数

この記事は完全に米国主導の金融システムの管理者2人の意思決定に焦点を当てています。しかし、法定通貨金融システムには他にも無視できない重要なプレイヤーが存在します。

中国

台湾の選挙で親中の候補者が勝利し、中国政府が人民元の印刷を開始する可能性があります。膨大な人民元クレジットがグローバル市場に流れ込み、米国銀行システムの問題を上回るほどの影響を及ぼすかもしれません。たとえRRPが枯渇し、BTFPが延長されなくても、暗号資産は上昇するでしょう。その場合、私はプットオプションを買わず、代わりにさらに多くの暗号資産を購入する方向に切り替えるかもしれません。

日本

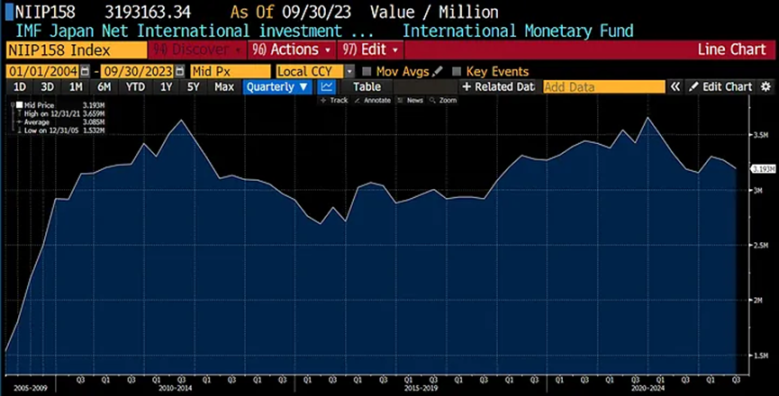

日本銀行は現在、日本国債(JGB)の利回りが緩やかに上昇することを容認しています。JGB利回りがさらに上昇すれば、日本の企業、年金基金、保険会社、家計が資本を国内に還流させるインセンティブになります。国内の利回りの方が良くなれば、彼らは米国債を売却し、JGBを購入するでしょう。この傾向が強まれば、読者のために現象を詳細に解説する記事を必ず書きます。日本は米国債の最大保有国であり、純国際投資ポジション(NIIP)から見ても最大の国際債権国です。日本の民間部門の行動は、10年超米国債利回りに大きな上昇圧力をかける可能性があります。

これは国際通貨基金(IMF)のデータで、日本の純国際投資ポジションはプラス3.3兆ドルと推定されています。

この圧力は3月初頭までに現れ、米国がさらなる量的緩和を強いられる可能性があります。その場合、私はそもそもこの取引をする機会さえ得られないかもしれません。3月中旬までにイェレン氏がすでにBTFPを延長し、新たな緩和策を打ち出すからです。その候補の一つが、財務省が新たに短期債を発行して既存の長期米国債を購入するという計画です。これは穏やかなイールドカーブコントロールであり、彼女はこれを「リポプラン」と呼ぶかもしれません。昨年、この件に関する解説記事がありました。興味があればこちらをご覧ください。

最後に

新年を迎え、各国中銀がさまざまな形で通貨を刷り続け、米国と香港での現物ビットコインETF上場が予想される中、リスクは下方にあります。今は強気に見るのは難しくありません。私は「不可能と思われていたことが可能になる」と市場が認識し始めた瞬間に、好調な銘柄を買うのが好きです。取引の観点から言えば、このような二項的結果を示すマイルストーンを利用して非コンセンサスの立場を取ることで、リスク・リターンのバランスがより有利になります。最終的に私は間違っているかもしれません。しかし、期待値の上で正しければ、同調するよりもはるかに大きな利益を得られるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News