ビットコイン現物ETFは乱高下しているが、鉱業者にはもはや嘆く余地がない

TechFlow厳選深潮セレクト

ビットコイン現物ETFは乱高下しているが、鉱業者にはもはや嘆く余地がない

現物ETFがまだ到来していないことは、鉱夫たちが長年にわたり築き上げたハッシュレート価格体系を基本的に崩壊させてしまった。

執筆:佐爺

ビットコイン現物ETFは鉱夫たちの終わりを告げるのか?

ビットコイン現物ETFの承認をめぐり、SECは市場の感情を巧みに掌握している。人々の関心はベライドや空多頭戦争に集中しているが、その一方で鉱夫たちの悲しみは無視され続けている。

インスクリプション人気で鉱夫は大もうけ

2023年、ビットコインの半減期を迎える中、鉱夫たちは採掘以外の手数料収入を得るため、インスクリプションのサポートを選択した。しかし現物ETFの登場は、価格面で鉱夫の利益を損なうどころか、逆に受動的収益を増やす可能性すらある:

-

現物ETFの承認により、伝統的な投資家や個人投資家が合法的にビットコインを購入できるようになり、ビットコインの価格を支える基盤となる;

-

ライトニングネットワークなどのレイヤー2プロトコルが法的支援を受け、小額かつ高頻度のオンチェーン活動が増加し、メインチェーンの手数料収入が安定し、エコシステム全体を支える。

イーサリアムがPoSへ移行した際、鉱夫たちは抵抗できず、ETHWなどのプロジェクトも結局は失敗に終わったが、ビットコインのマイナー機器メーカー+鉱夫+マイニングプールという三位一体の力は決して小さくない。過去のブロックサイズ拡張論争や最近のインスクリプション騒動でも、鉱夫たちがビットコインに対する支配力を、開発陣やメーカーと同等以上に持っていることが示された。

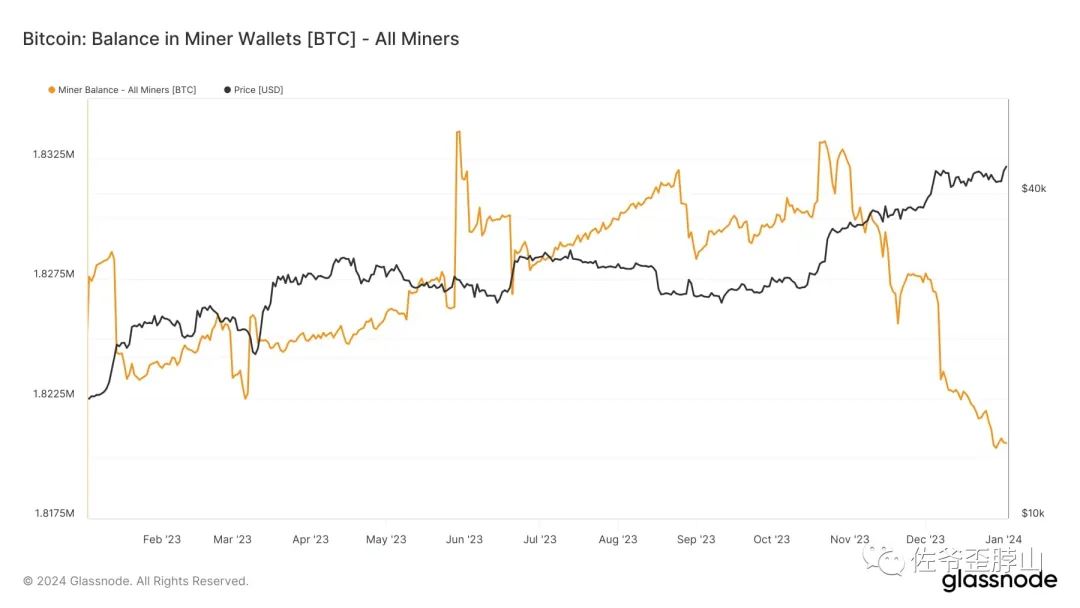

しかし、ベライドのような巨大資産運用会社の前では、暗号資産市場全体の兆単位の規模さえ霞んでしまう。ビットコイン鉱夫たちは表立っては語らないが、保有通貨のデータ傾向から見ると、ここ2カ月間、彼らは着実に売却を続けてきた。これは確かにETF承認延期による「材料出尽くし」の価格下落懸念もあるが、長期的には鉱夫自身が問題に気づき始めている証拠だ。

価格決定権は、オンチェーン+鉱夫の組み合わせから、オフチェーン+ウォール街へと移行する。

移行する価格決定権:東方 → 西方、中本聡 → 鉱夫 → ウォール街?

ビットコインの価格決定権の核心は、計算能力(ハッシュレート)である。

2021年の政策決定以降、計算能力は避けられない形で西方、特に米国へと移転した。この点については繰り返さないが、地理的分布の変化に伴い、マイニングプールの集中も進んでいる。資本効率性の追求により、鉱夫とマイニングプールは連携体制を築いており、鉱夫は依然としてマイニングマシンの所有権を持つ一方、プール側が日常の運営を担う。そのビジネスモデルは非常にシンプルだ:

鉱夫の収益 = (マイニング機器コスト − 電気代 − プール利用料)× 機器台数 × 減価償却率

牛相場・熊相場を通じて、「シャットダウン価格」という概念は、マイニングプールや機器メーカーにとって最も危険な指標である。なぜなら、鉱夫自身は最悪の場合でも含み損を抱えるだけで、次の好況期まで持ちこたえれば売却によって元本回収が可能だからだ。一方、マイニングプールや機器メーカーは「水を売る」サービス業であり、収支が合わなくなれば経営危機に直面する。

本質的に、鉱夫の損失とは売却収益が支出を賄えない状態だが、実際の支出の大半は電気代のみであり、どうしても厳しい場合は通貨売却で資金を回収できる。

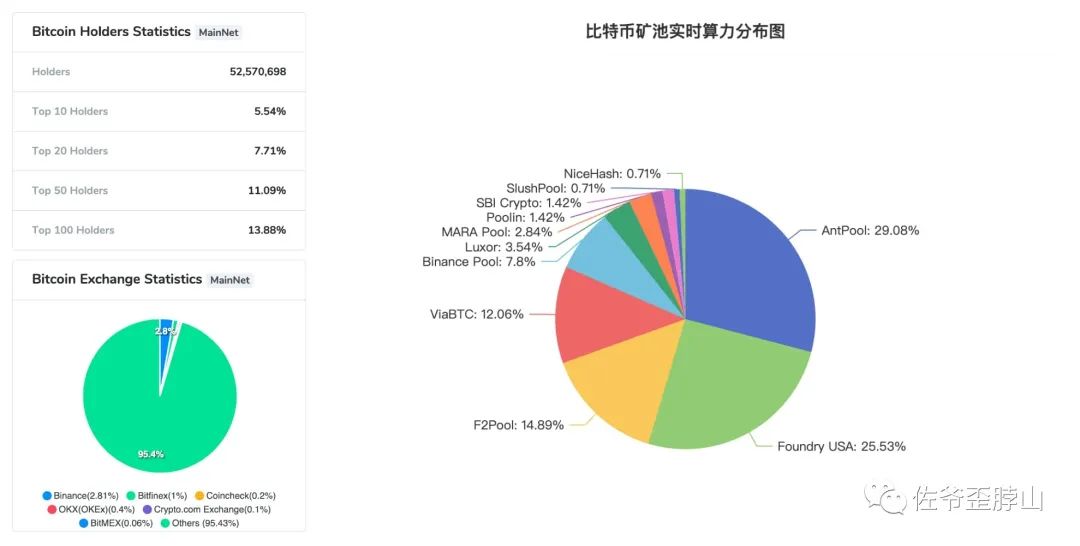

マイニングプールの集中と、群衆の上陸

ビットコイン初のブロックから15年、大規模な専用マイニング装置の使用が始まって約10年。中本聡が残したPoWメカニズムは環境負荷が高いものの、その堅牢性のおかげで、少なくとも5回の相場サイクルを鉱夫たちが乗り越えてきた。その功績はまさに称賛に値する。

初期の鉱夫は必ずしも資本ゲームのプレーヤーではなく、多くの参加者は社会的底辺にいた「ギャンブラー」、例えばインターネットカフェのオーナーや暗号技術オタク、奇妙な先駆者たちだった。市場初期の荒々しく混沌とした環境が、最初の億万長者神話を生み出した。MicroStrategyの取得コストは4~5桁だが、彼らの中には一桁のコストで保有している者さえおり、いずれにせよ莫大な利益を上げていた。

しかし今、すべてが変わりつつある。

ビットコインの価格は、もはや計算能力によって駆動されるのではなく、市場+感情+ウォール街によって左右されるようになる。

ビットコイン現物ETFは、先物ETFや暗号採掘企業のETFとは本質的に異なる。これにより、ビットコインの価格形成メカニズムと運用ロジック自体が根本的に変わる。

資本増殖の動機により、既存のビットコインの保有集中度はさらに進行する。他の暗号資産と比較すれば、ビットコインの保有はすでに分散されているが、巨額の計算能力と合わせて考えれば、ネットワークを51%攻撃で掌握することは理論上ほぼ不可能だ。

しかし、これはあくまでPoWの論理である。もし多数の巨大資本が殺到すれば、ビットコインネットワークはある意味でPoS的な構造に近づくだろう。もちろん、ビットコインの生成がステーキング方式に変わるわけではないが、保有の過度な集中が「結果が原因を作る」ような逆転現象を引き起こす可能性がある。本来、現物がデリバティブの価格基準となるべきだが、長い伝達経路の下では調整機能や価格決定メカニズムが不均衡になる恐れがある。

2007年のサブプライム危機を思い出してほしい。サブプライムとは、前提条件を繰り返し積み重ねて不良債権をパッケージ化し販売することであり、もともとの住宅ローンが市場に対して明確な調整機能を持たなくなる。ビットコインにも、こうした事態を再現する客観的条件が存在するのだ。

現物上場、財閥同士の戦い、鉱夫たちの死滅――なんと耳ざわりの良い響きだろうか。

ビットコインは依然としてエコシステムに欠ける

インスクリプションの盛り上がりやレイヤー2の活発化も、従来の仕組みを縫い合わせた補修にすぎない。

ビットコインの本来の役割は、誰もが飽きるほど繰り返されてきた――ピアツーピアの電子キャッシュ。熊相場期には、ライトニングネットワークを活用した小額決済の試みがアルゼンチンなどラテンアメリカ諸国で行われた。

しかし現在、人々はビットコインの「神聖性」を再び強調する一方で、ブロック領域を乱用する形でその価値を押し付けている。

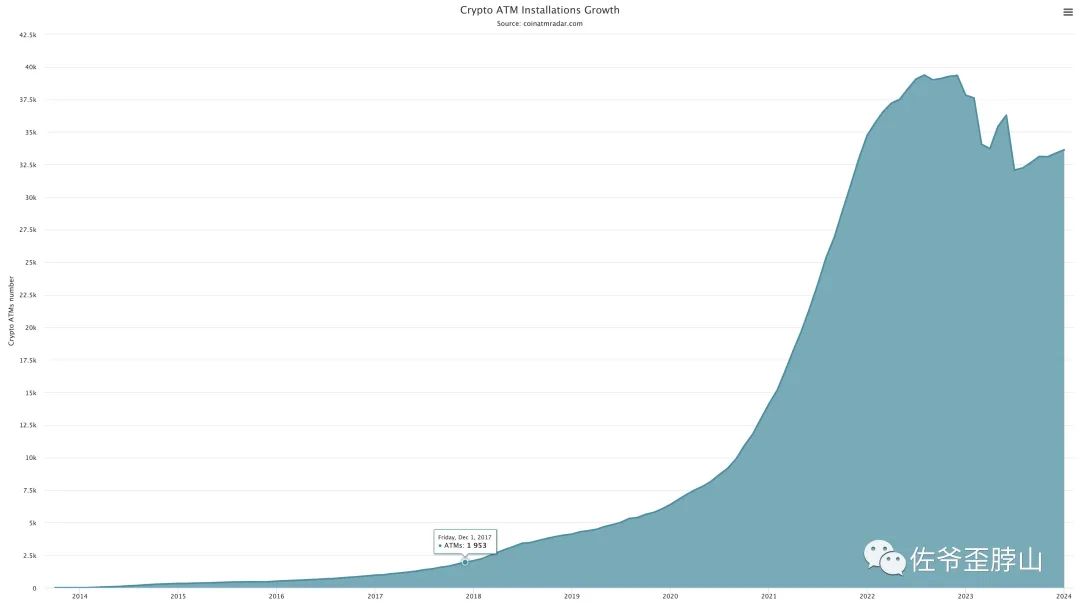

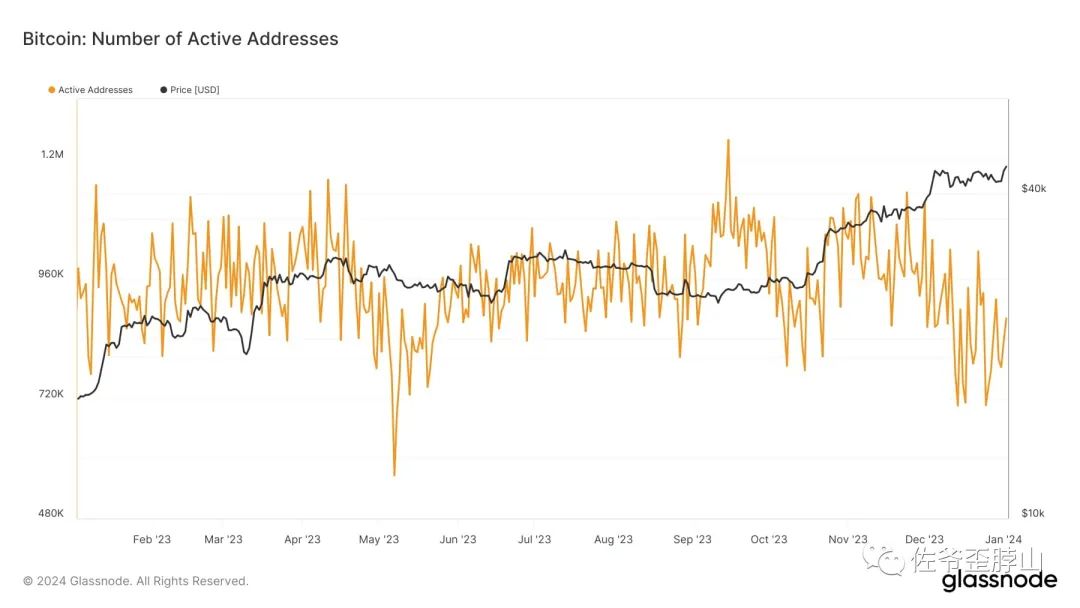

ビットコインの普及に関しては、最近、ビットコインATMの設置数やオンチェーンのアクティブアドレス数が小幅に減少している。ビットコインは物理的なハードウェアを通じて、人と人、ピアツーピアの接続を現実に築く必要があるが、この点はETF導入により大きく広がる可能性がある。

一方、アクティブアドレス数において、ビットコインは徐々に100万という心理的ラインを下回り、「オンチェーンでは花開かず、オフチェーンでは熱狂」という奇妙な状況を見せている。誰もがビットコインについて語っているが、実際に使う人はむしろ減っている。通貨、電子マネーとして使われなければ、どうやって流通するというのか?

ここには論理的パラドックスがある:エコシステム不足 → 使用者不在 → 価格の裏付け喪失 → 価格低迷 → 鉱夫の売却 → 外部資金による蓄積 → 外部資金が価格決定権を掌握する。

これは本質的に、インターネット業界における「資金投入で市場を制圧する」戦略と何ら変わらない。初期段階で資金を投入して市場を掌握すれば、その後は継続的に「地代」を徴収し、各業界の利益を独占できる。中国のフードデリバリーサイトの「千団大戦」や、ライドシェアの滴滴快車と快的の合併も、まさにその典型例だ。

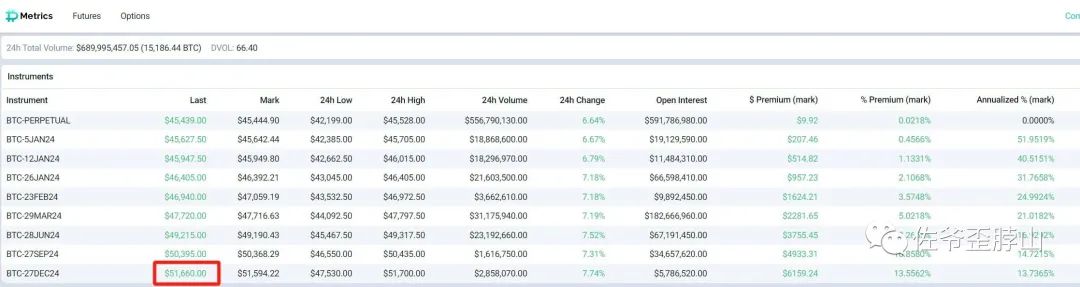

現在、現物ETFのポジティブなセンチメントのもと、年末のビットコインオプション価格は51,000ドルを超えたが、これは現物価格から大きく乖離している。ビットコインの価格は、もはやその機能や鉱夫の計算能力とはほとんど関係がない。文字通り最大のメムコインであり、「世界中の何より大事なのは市場の感情」なのである。

そして一瞬にして、価格は45,000ドルから40,000ドルに急落。その価格変動の激しさは、アルトコイン並みだ。

結論:神聖性は必ず破産する

現物ETFはまだ正式に到来していないが、すでに鉱夫たちが長年築き上げてきた計算能力による価格決定体系を打ち砕いてしまった。人々はよく「ビットコインは他と違う、唯一無二の存在だ」と言う。信仰者たちの間で宗教的な神聖性が築かれつつあったが、今や夢は一瞬にして崩壊した。塵は塵へ、土は土へ。気づいているだろうか?あなたはもはや鉱夫の声を一つとして聞いていない。あるいは彼らはまだインスクリプションの熱狂や通貨売却の喜びに浸っているのかもしれない。

ビットコイン現物ETFは自由自在に市場を動かすが、最後のPoW鉱夫たちの力は、歴史の闇へ消え去ってしまうのだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News