Glassnode 2023年 チェーン上データ回顧:年末の資本流入が暗号資産のリバウンドを誘発、大多数の投資家のトークンは既に黒字状態に

TechFlow厳選深潮セレクト

Glassnode 2023年 チェーン上データ回顧:年末の資本流入が暗号資産のリバウンドを誘発、大多数の投資家のトークンは既に黒字状態に

ビットコインの供給は現在、長期保有者によってしっかりと握られており、大多数の投資家が利益を出しているコインを保有しています。

執筆:Glassnode

翻訳:TechFlow

今年最後のニュースレターで、Glassnodeは2023年のブロックチェーン上での変化を概観し、ビットコイン、イーサリアム、デリバティブ、ステーブルコイン分野の進化について探ります。

要約

-

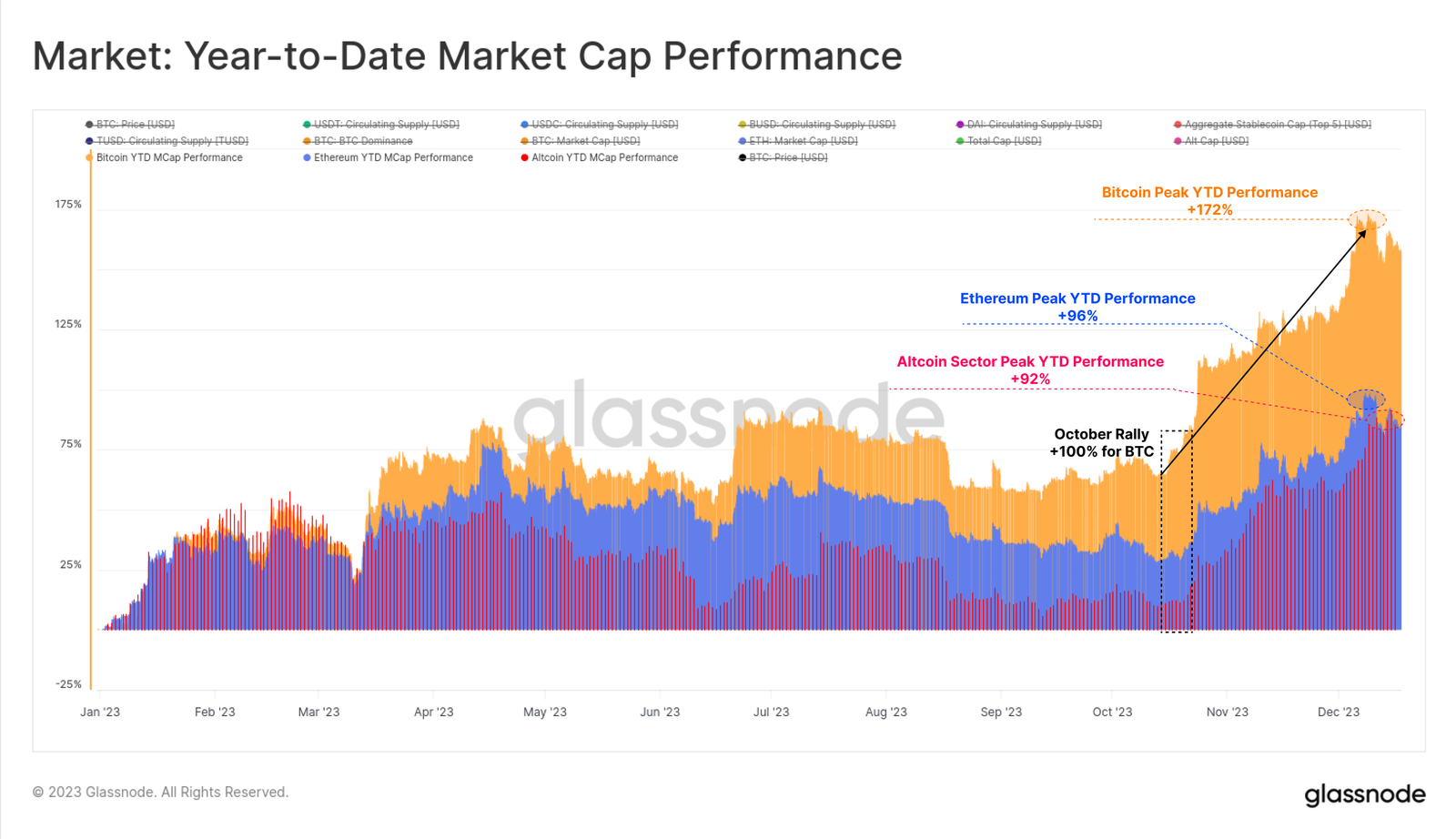

2023年はデジタル資産にとって驚異的な年であり、ビットコインは+172%上昇し、調整幅は20%未満。BTC、ETH、ステーブルコインへの純資本流入が見られた。

-

市場は複数の重要なテクニカルおよびオンチェーン価格モデルを突破し、10月は機関投資家の資金流入の重要な転換点となった。

-

長期保有者は歴史的高水準に近いビットコイン供給量を保有しており、現在大多数のビットコインが利益圏にある。

-

市場構造に大きな変化が生じた。Tetherが再びステーブルコイン市場を支配し、CME先物がバイナンスを逆転、オプション市場も著しく成長した。

2023年はデジタル資産にとって非凡な年であり、ビットコインの時価総額は+172%増加した。デジタル資産エコシステム全体も堅調で、イーサリアムやより広範なアルトコイン領域の時価総額は90%以上上昇した。

これはビットコインのドミナンスが上昇していることを示しており、通常これは長期の熊相場(例:2021-22年)からの回復期に見られる現象である。イーサリアムは比較的弱く、上海アップグレードの成功やL2エコシステムの成長にもかかわらず、ETH/BTC比率は多年ぶりの低水準である約0.052まで低下した。

デジタル資産は株式、債券、貴金属などの伝統的資産と比較しても年間を通じて大幅にアウトパフォームしたが、その大部分の上昇は10月末以降の反発によって占められている。最初に3万ドルという心理的価格レベルを突破し、さらに多くの重要な価格帯も突破した。

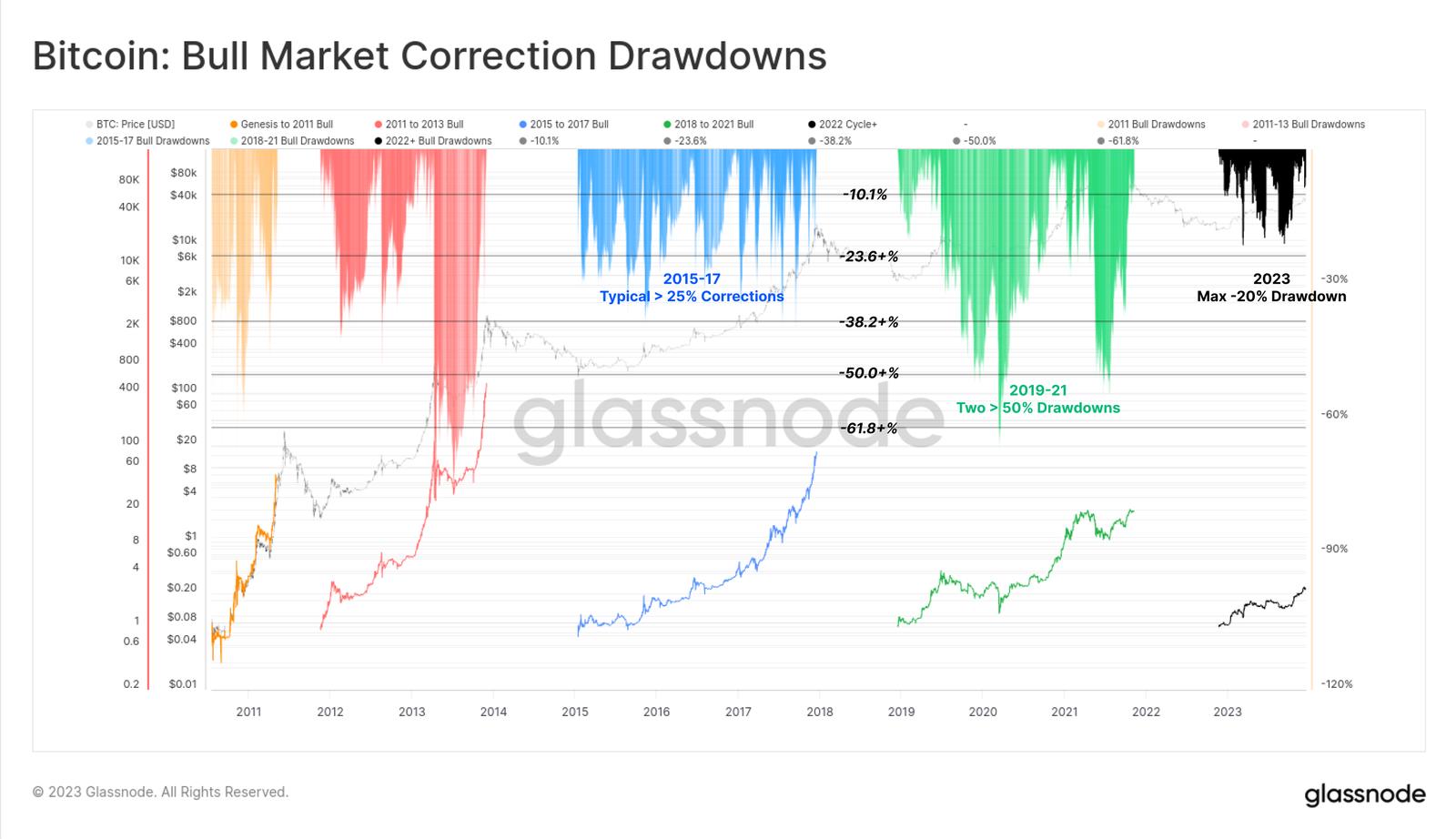

2023年は調整幅が小規模

2023年の市場の顕著な特徴の一つは、すべての価格調整の深さが非常に浅かったことである。過去には、BTCの熊相場からの回復期やブル相場上昇局面では、局所的高値から少なくとも-25%、場合によっては-50%以上の下落が見られた。

しかし、2023年の最深調整は局所的高値からわずか-20%の終値下落にとどまり、買い支えがあること、そして年間を通じて需要と供給のバランスが有利に推移していたことを示している。

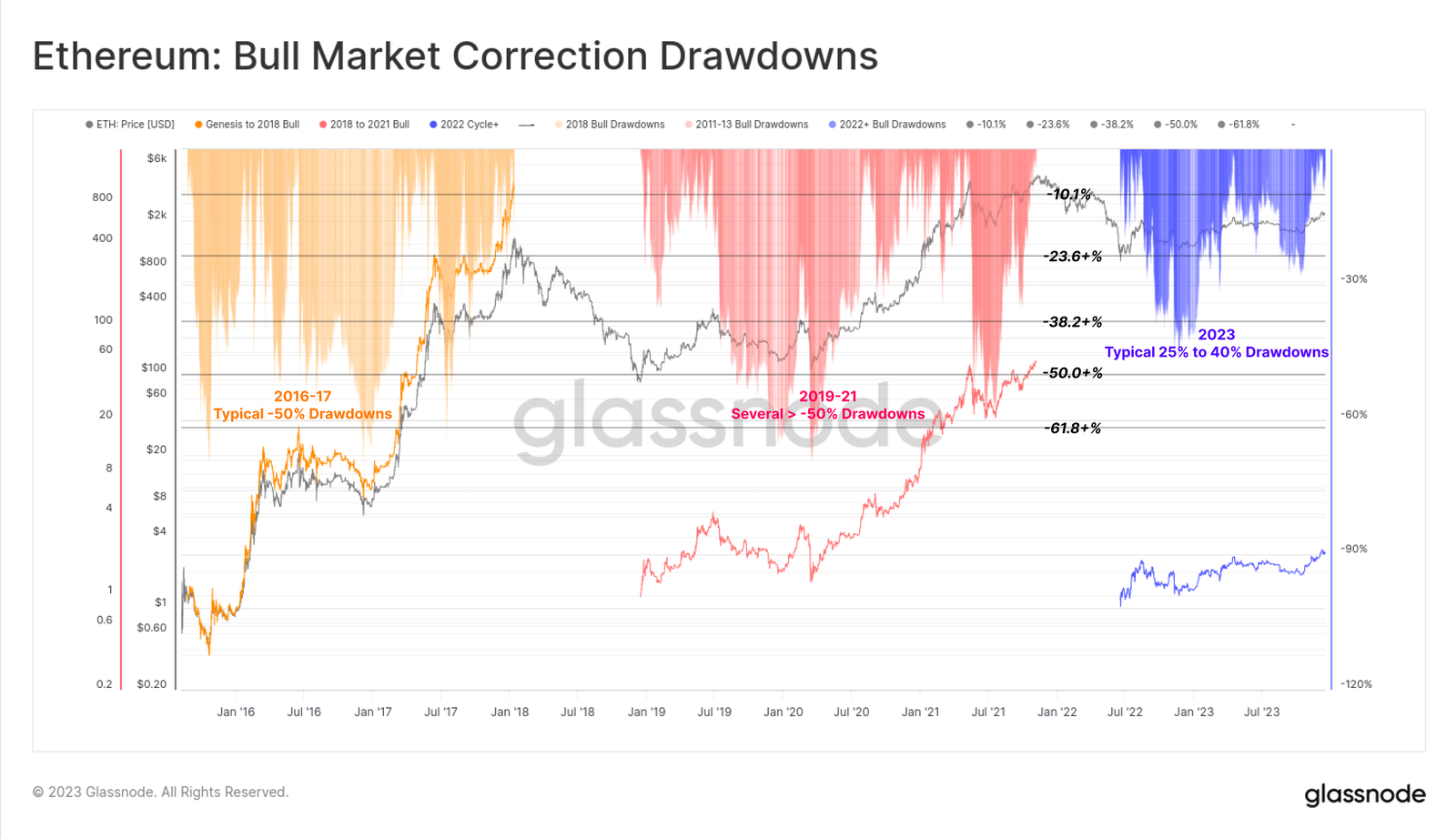

イーサリアムも比較的浅い調整を見せ、最も深い調整は年初の-40%であった。BTCに対して弱気なパフォーマンスながらも、これは建設的な背景を描いており、マージによる供給削減が相対的に弾力的な需要を満たしていることを示唆している。

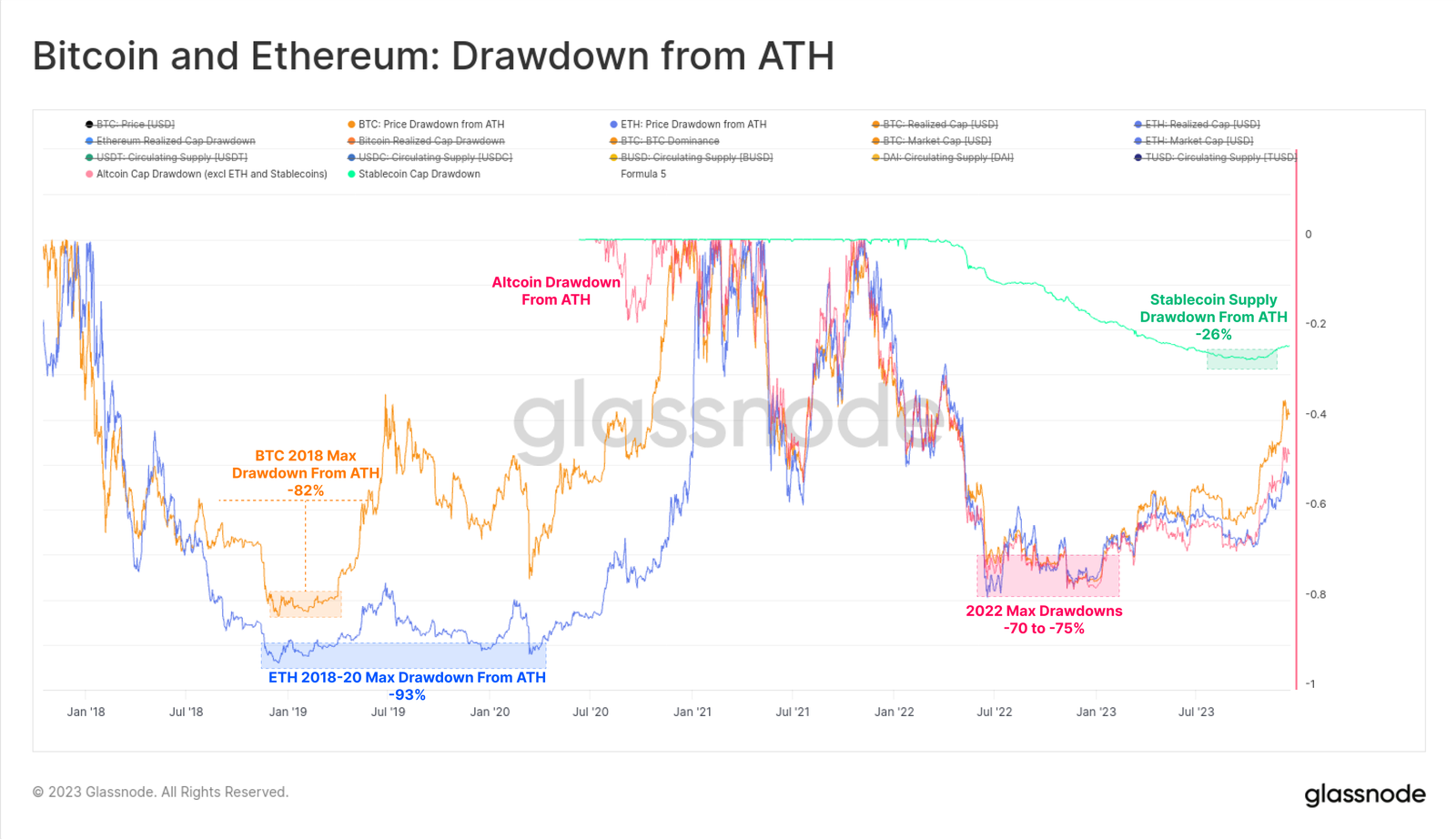

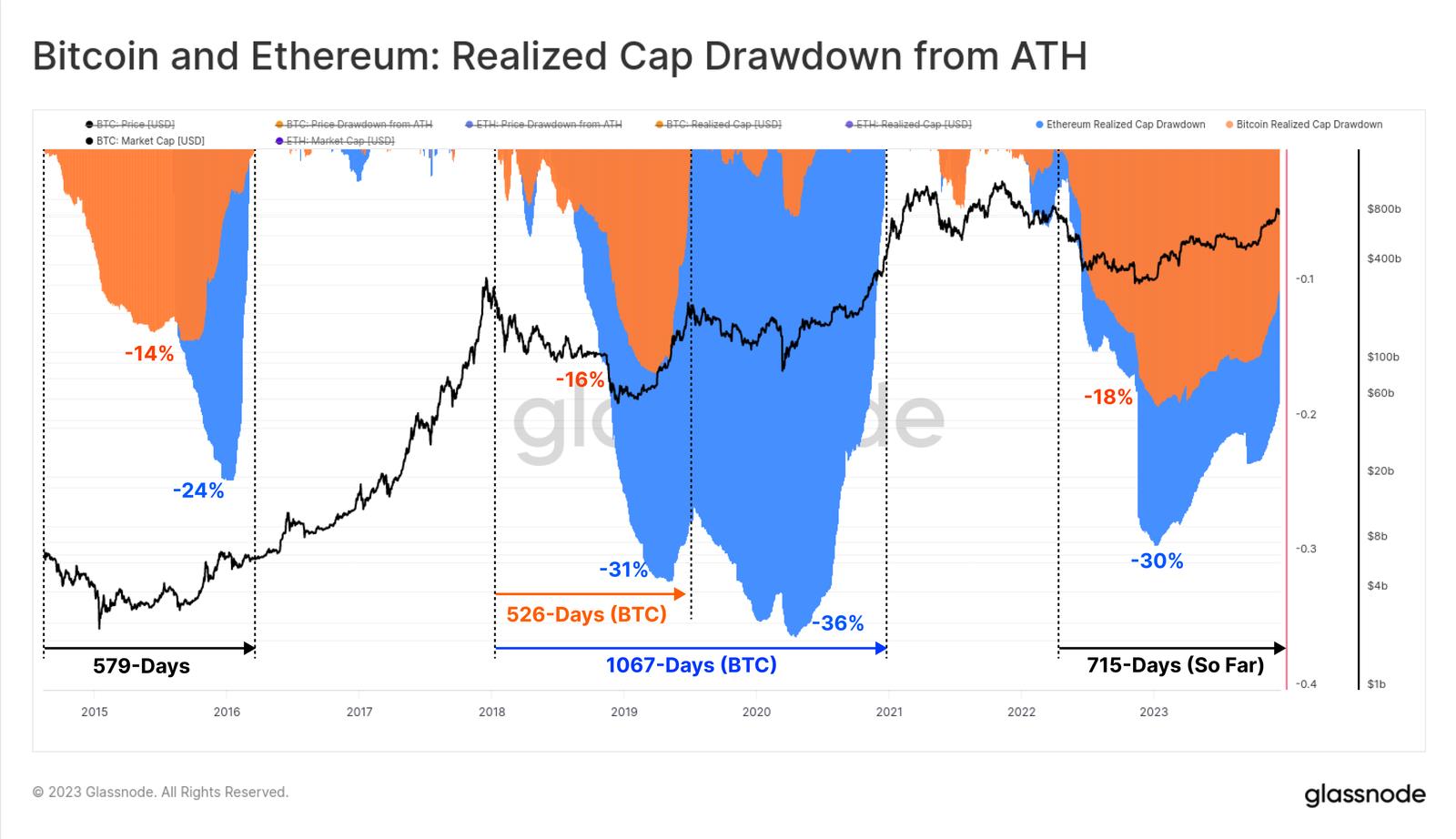

2022年の熊相場の厳しさは2018-20年のサイクルよりやや低く、主要デジタル資産の多くは2023年時点でATHから-75%程度下落していた。そこからの強烈な反発により大部分の損失が回復された。主要資産は現在、それぞれATH比で-40%(BTC)、-55%(ETH)、-51%(ETHおよびステーブルコインを除くアルトコイン)、ステーブルコイン供給量は-24%の状態にある。

オンチェーンの視点からは、BTCおよびETHのリアライズドキャップ(Realized Cap)が、それぞれの資産に流入した資本の回収状況を追跡する優れた指標となる。2022年の熊相場中、合計リアライズドキャップの縮小は前サイクルと類似したレベルに達し、BTCとETHの純資本流出はそれぞれ-18%および-30%であった。

しかし、資本流入の回復ははるかに遅く、ビットコインのリアライズドキャップがATerH(注:特定時点における実現時価総額の回復度合い)で100%を超えたのは715日前のことだった。これに対し、前サイクルでは完全な時価総額の回復に約550日しかかかっていなかった。

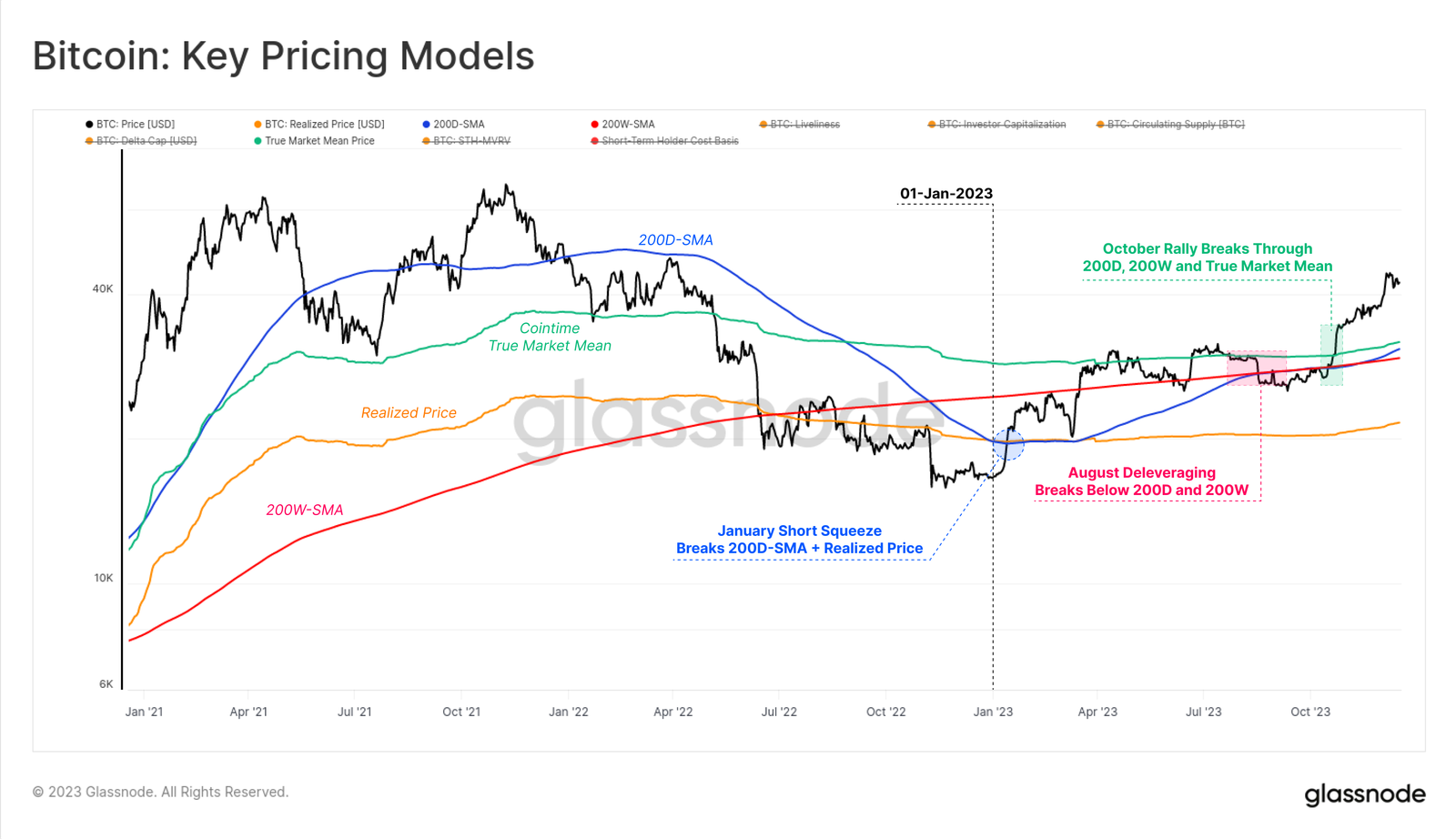

3万ドルの抵抗線突破

今年、ビットコイン市場は複数のテクニカルおよびオンチェーン価格モデルを克服した。これはどれほど強力なパフォーマンスだったかを認識する上で役立つ。年初の1月、短期的なスクイーズによって市場は200W-SAM🟠を突破し、2022年6月以来価格を抑制していたこのラインを脱した。この上昇により200日移動平均🔵も突破し、3月まで上昇を続けたが、その後200週移動平均🔴で一時停止した。ビットコイン価格はその後、8月まで200日移動平均🔵と真の市場平均価格🟢の間で横這いとなり、ビットコイン史上でも特にボラティリティが低い期間に入った。その後、急速なデレバレッジイベントにより価格は$29kから$26kに急落し、上記の二つの長期テクニカル平均価格を一日で下回った。しかし10月の反発がゲームチェンジャーとなり、残るすべての価格モデルを突破し、$30kという重要な心理的レベルも超えた。それ以降、ビットコインは年初来最高値$44.5kに到達し、執筆時点では$42k前後で安定している。

読者が本記事で気づく共通テーマとして、10月下旬以降の資本フロー、市場モメンタム、パフォーマンスの加速が挙げられる。以前の分析では、BTC価格が$30,000を突破したことが、「不確かな回復」段階から「熱意ある上昇トレンド」への移行を示すと説明した。

注目に値するのは、10月の反発が過去のサイクルで同様の転換を示した二つの重要なレベルを突破したことだ:

-

技術的市場の中点:熊相場初期のサポート、熊相場後期のレジスタンスとして機能する広範な価格帯。今回のサイクルでは、3万ドルはFTX崩壊につながる一連の投げ売り前の最後の主要なサポートゾーンだった。

-

Cointime リアルマーケット平均価格:アクティブな投資家のコストベースを反映。このモデルはARK Investとの共同研究「Cointime Economics」で開発したものである。

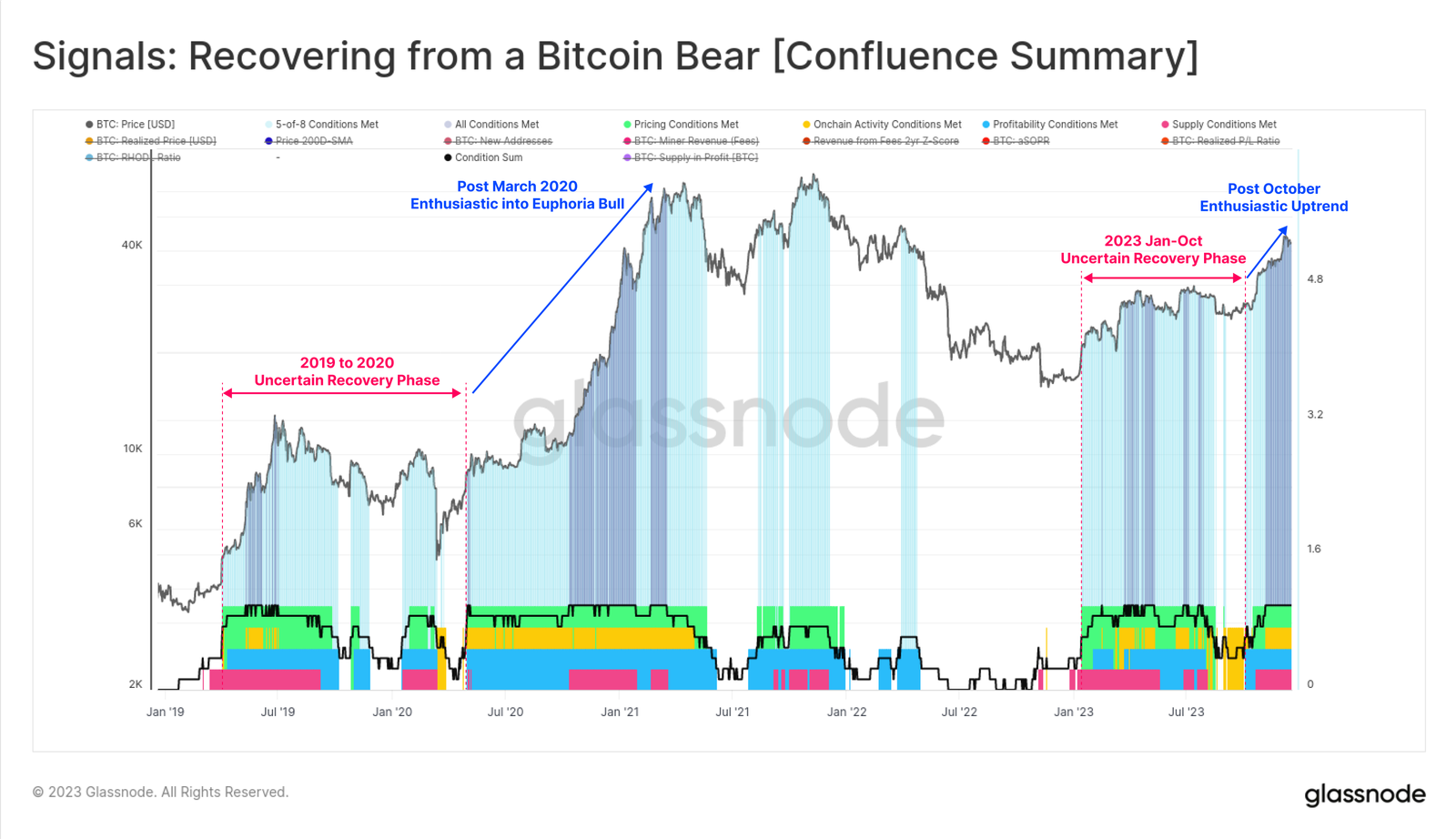

また、10月以降、ビットコインの熊相場シグナルがすべてプラス圏に転じたことも顕著な変化である。2023年の大部分の期間、これらの指標はまちまちの値を示しており、2019-20年の期間と非常に似た特徴を持っていた。

現在、すべての8つの指標が正の領域に入り、ビットコイン市場構造の多岐にわたる側面で、通常は強固な上昇トレンドに関連付けられるポジティブな領域に入ったことを示している。

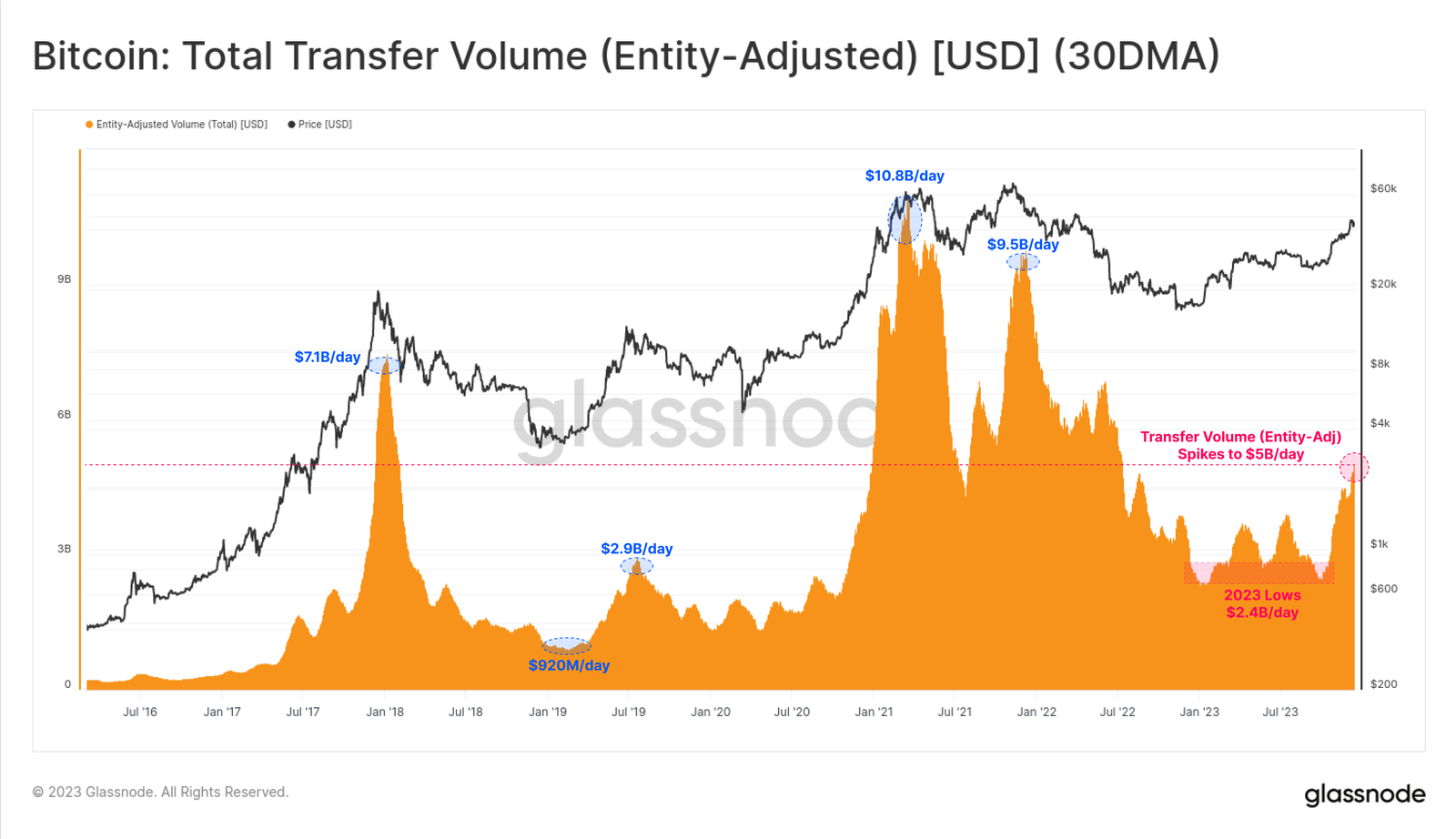

取引量、手数料、インスクリプションの増加

それ以前はビットコインの取引量が比較的停滞していたが、10月の反発により、1日あたりの転送量は24億ドルから50億ドル以上へと倍増し、2022年6月以来の最高水準となった。

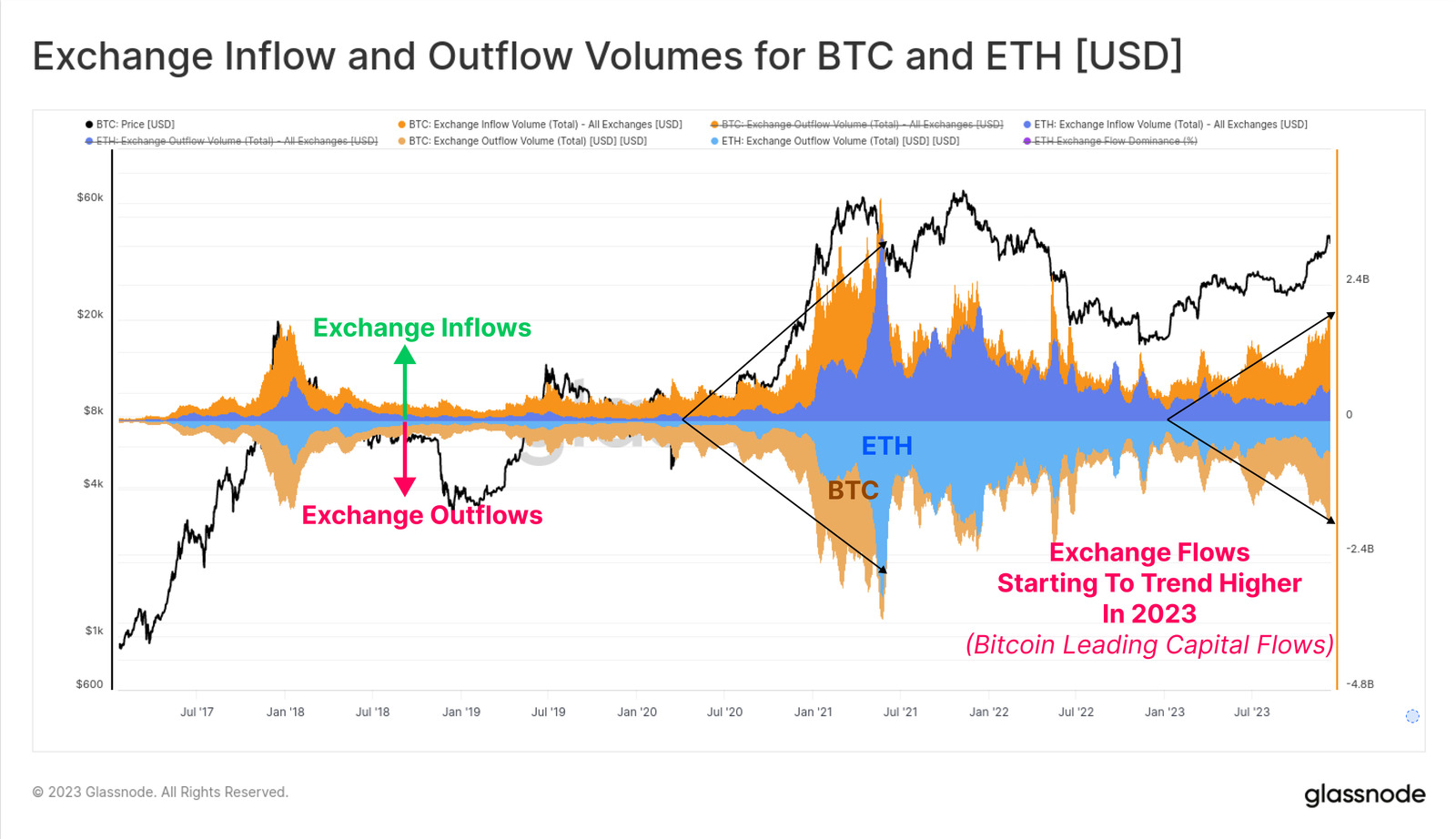

また、全年を通してBTCおよびETHの取引所流入・流出量が増加しており、現物取引への関心が広がっていることがわかる。特にBTCの取引量の伸びはETHを大きく上回っており、これはビットコインドミナンスの上昇傾向と一致している。長期の熊相場後には、ビットコインが投資家信頼の回復を牽引することが一般的であり、このグラフはその現象を視覚的に表している。

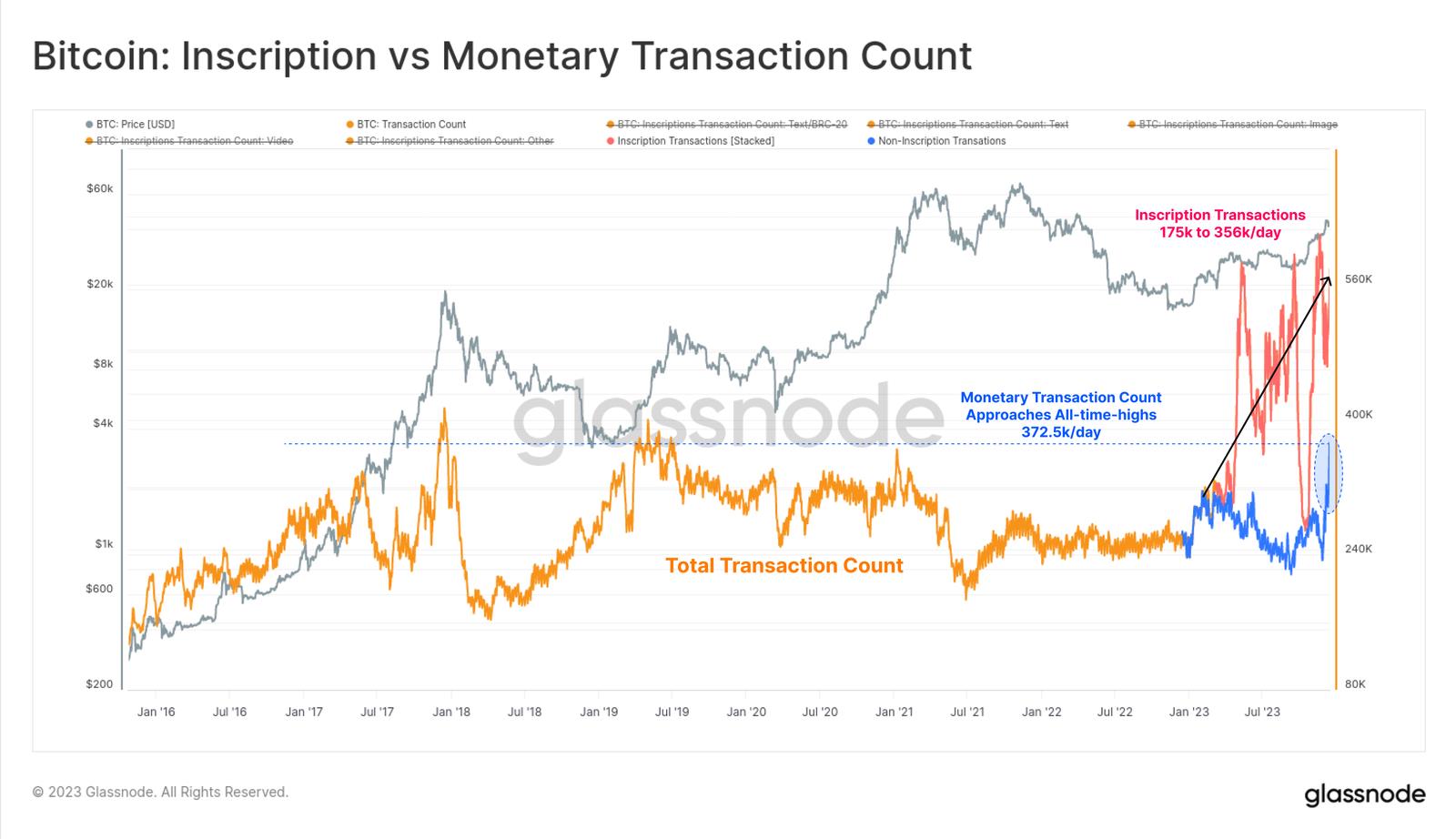

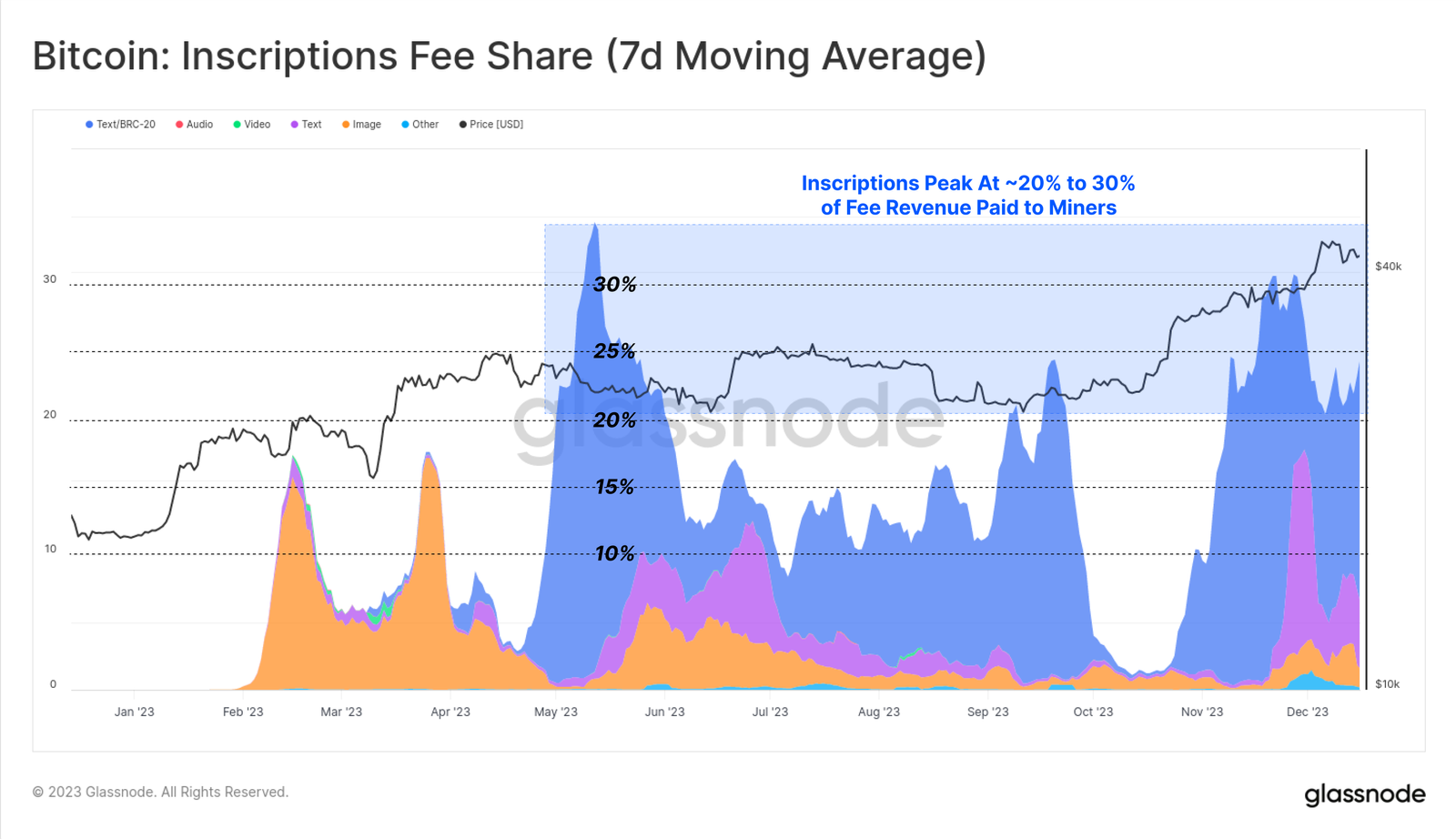

今年、ビットコインの取引件数は歴史的新記録を更新した。これは主に、Ordinalsおよびインスクリプションの予期せぬ拡大によるものである。これらの取引は、テキストファイルや画像などのデータを取引の署名部分に埋め込む。

そのため、我々は現在、二種類のビットコイン取引を評価できる:

-

🟠 総取引件数

-

🔵 通貨的取引量が長年の新高値に達し、ほぼ歴史的最高値の372,500件/日に迫っている。

-

🔴 通貨的取引に加え、インスクリプション取引は毎日17.5万~35.6万件を新たに生成している。

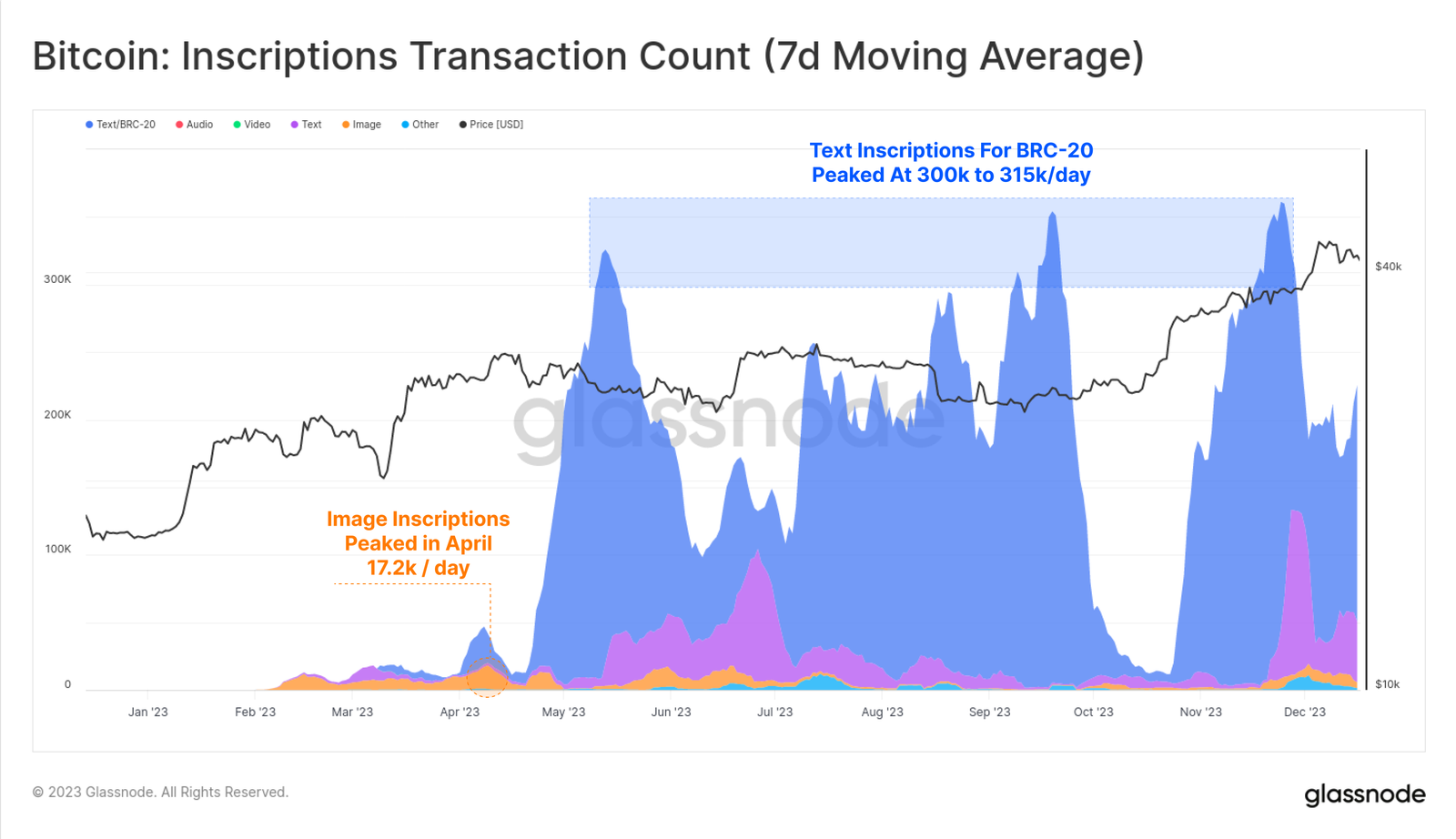

大多数のインスクリプションはテキストベースであり、BRC-20 🔵と呼ばれる新しいトークン標準に関連している。ピーク時には、ビットコインネットワークで1日あたり30万件以上のインスクリプションが記録され、4月の画像ベースのインスクリプション🟠のピーク(1日17.2万件)を大きく上回った(画像はサイズが大きいため、手数料上昇とともにコストが高くなる)。

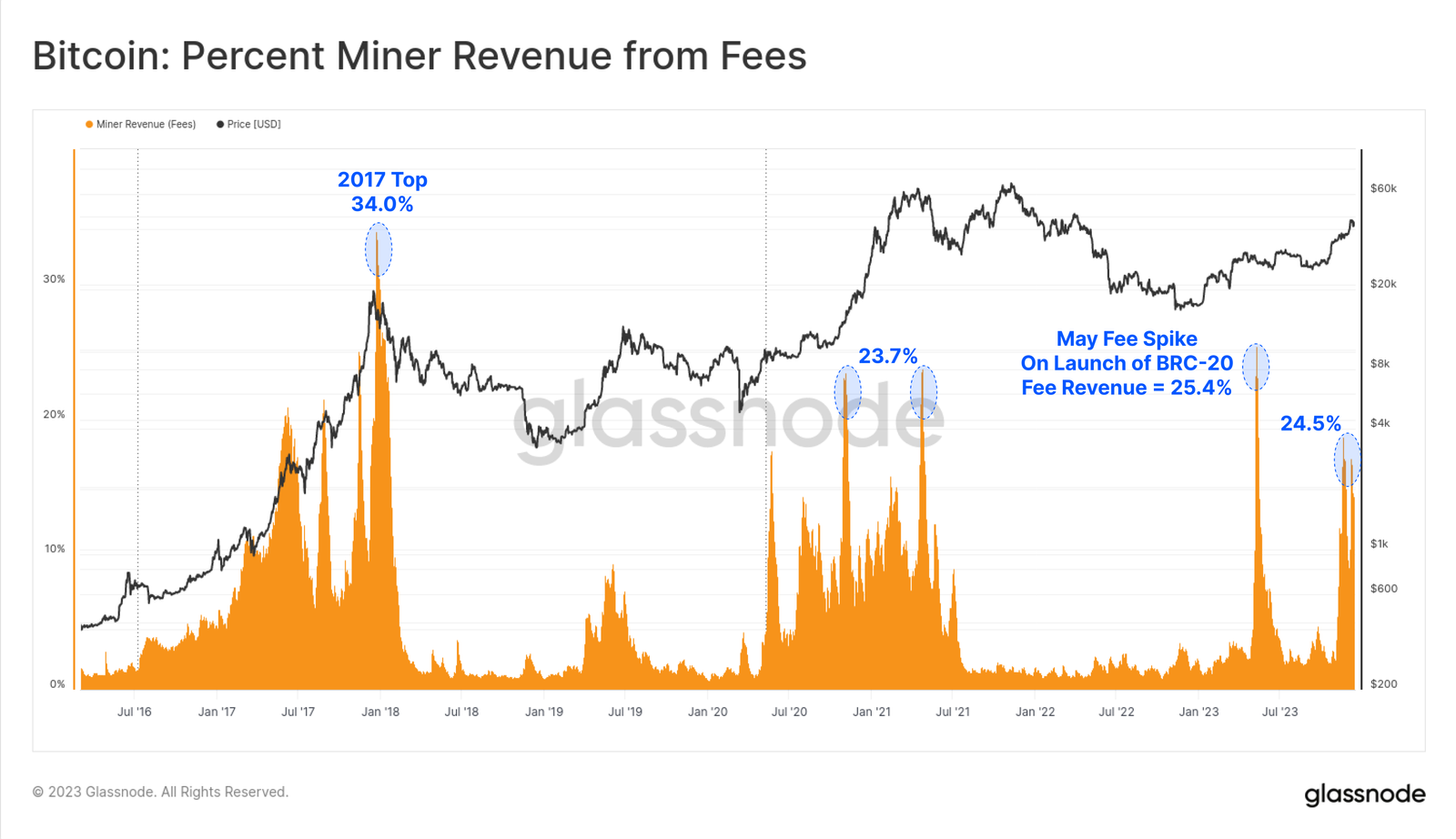

ビットコインエコの爆発的成長により、マイナーの手数料収入は大幅に増加し、2023年にはいくつかのブロックで支払われた手数料が6.25 BTCの報酬を上回ることもあった。今年、手数料収入は二度にわたり急騰し、現在、マイナー収入の約四分の一を占めている。これは2017年および2021年のブル相場期と同等の水準である。

興味深いことに、インスクリプションは確認済み取引の50%を占めるが、驚くべきことにブロックスペースの10%~15%しか占めていない。これはテキストファイルが小さいこと、およびSegWitのデータ割引に関連する微細な仕組み(WoC-39で解説)によるものである。

今年、インスクリプション取引はマイナーの総手数料収入の15%~30%を占めた。これはSegWit割引の直感に反する性質を浮き彫りにしており、インスクリプション取引はブロックスペース(バイト単位)を少数しか消費しない一方で、高い手数料を支払い、全確認取引の約半分を占めている。

実際、インスクリプションとSegWitのデータ割引により、マイナーは同じ最大サイズのブロックにより多くの取引を詰め込み、より多くの手数料を得ることができる。もしインスクリプション需要が持続すれば、特に次回の半減期が近づく中で、マイナー収入に有意義な改善をもたらす可能性がある。

イーサリアムエコ関連データ

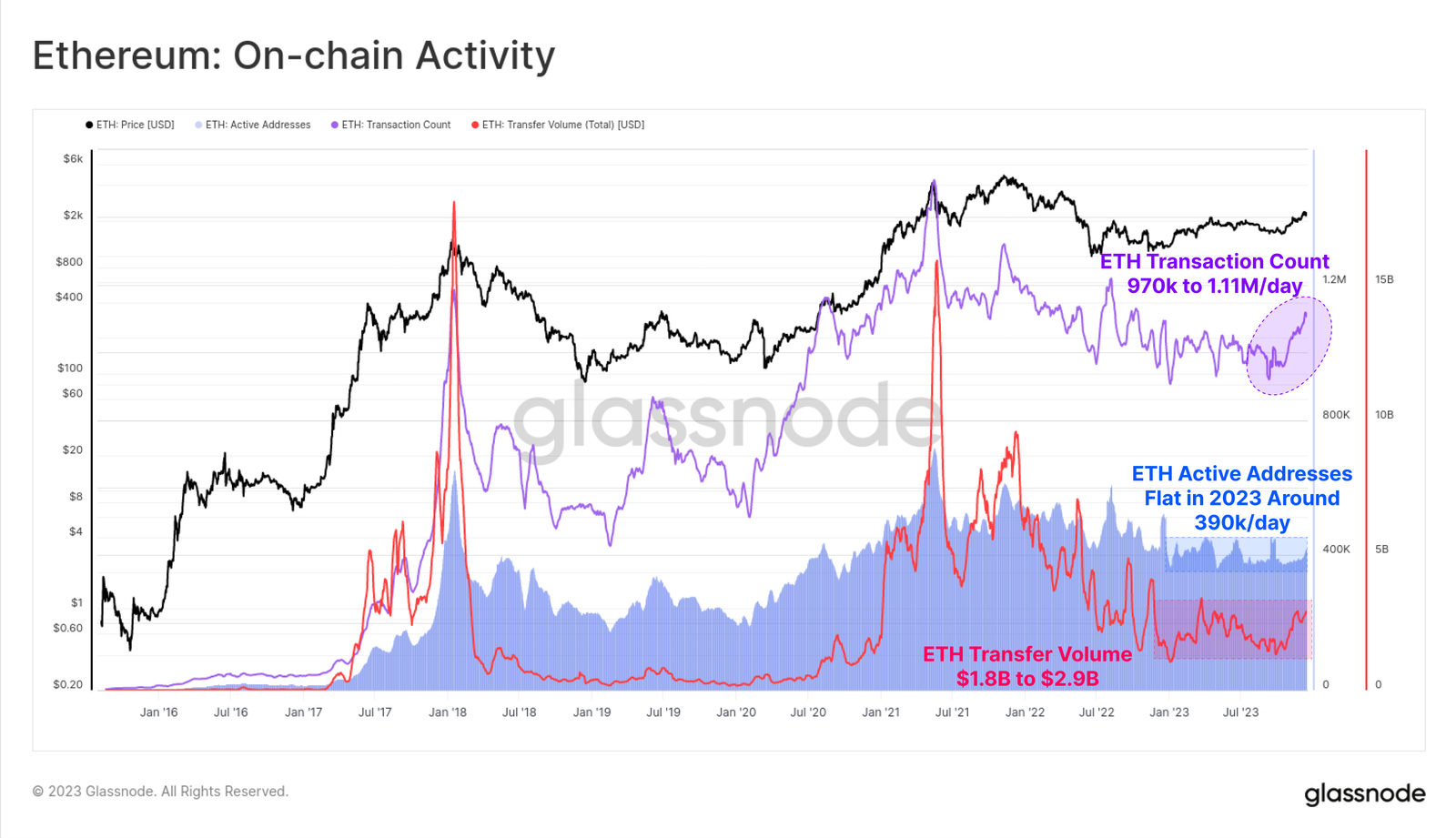

イーサリアムの場合、今年のオンチェーン活動はやや低迷しており、10月が再び顕著な転換点となった。

-

アクティブアドレスは1日あたり約39万件で安定

-

取引件数が最近、1日97万件から111万件に増加

-

ETH転送量が1日18億ドルから29億ドルに増加

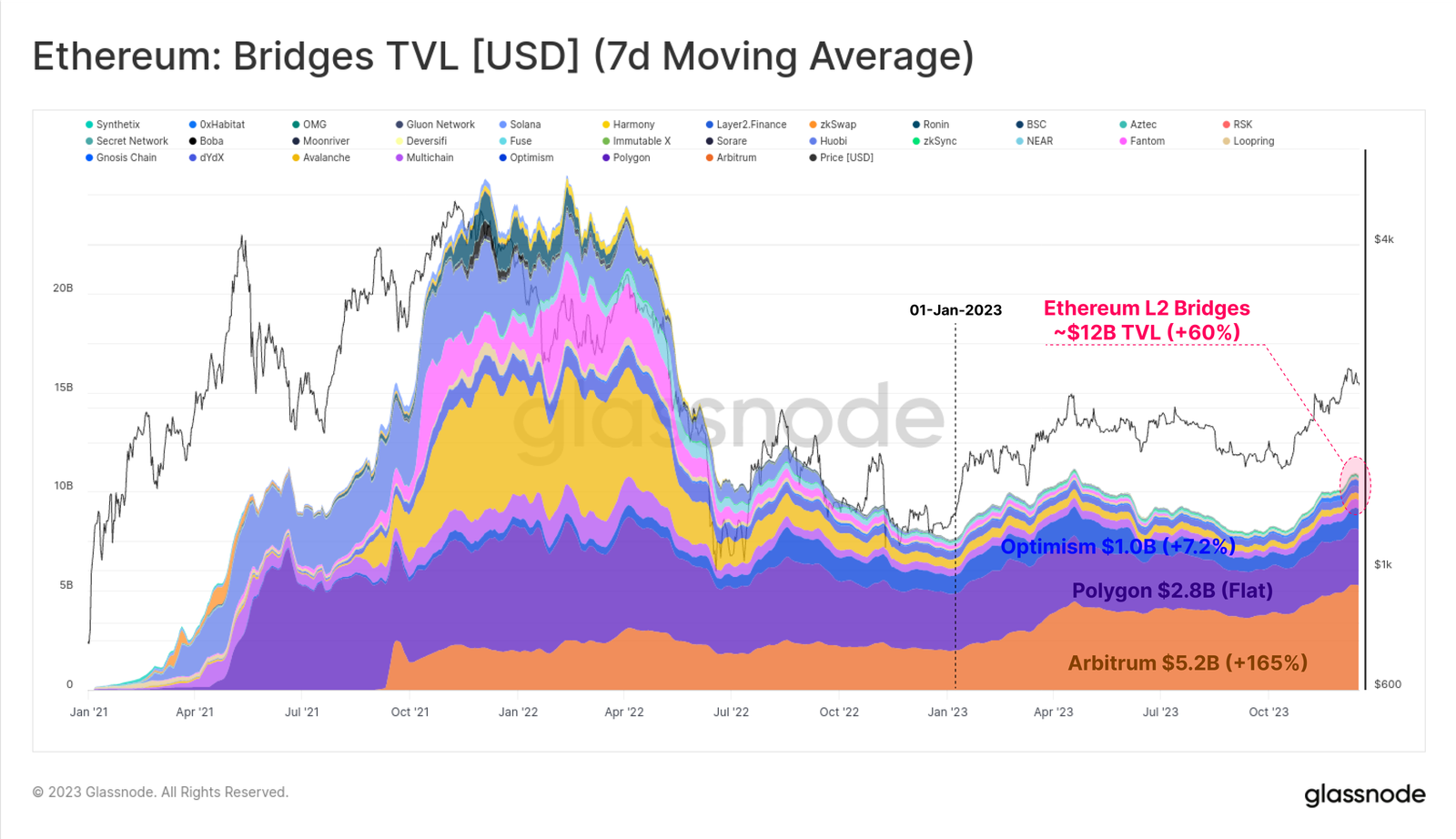

イーサリアムの市価は全体的に市場平均を下回るパフォーマンスだったが、そのエコシステムは着実に拡大・成熟・発展している。特に、拡大するレイヤー2ブロックチェーンにロックされているTVL(総価値)は60%増加し、橋渡しプロトコルにロックされた金額は120億ドルを超えている。

これらのL2チェーンは、イーサリアムのブロックスペースを拡張・拡大することを目指しつつ、データと最終性をイーサリアムメインチェーンにアンカーすることでセキュリティを維持している。

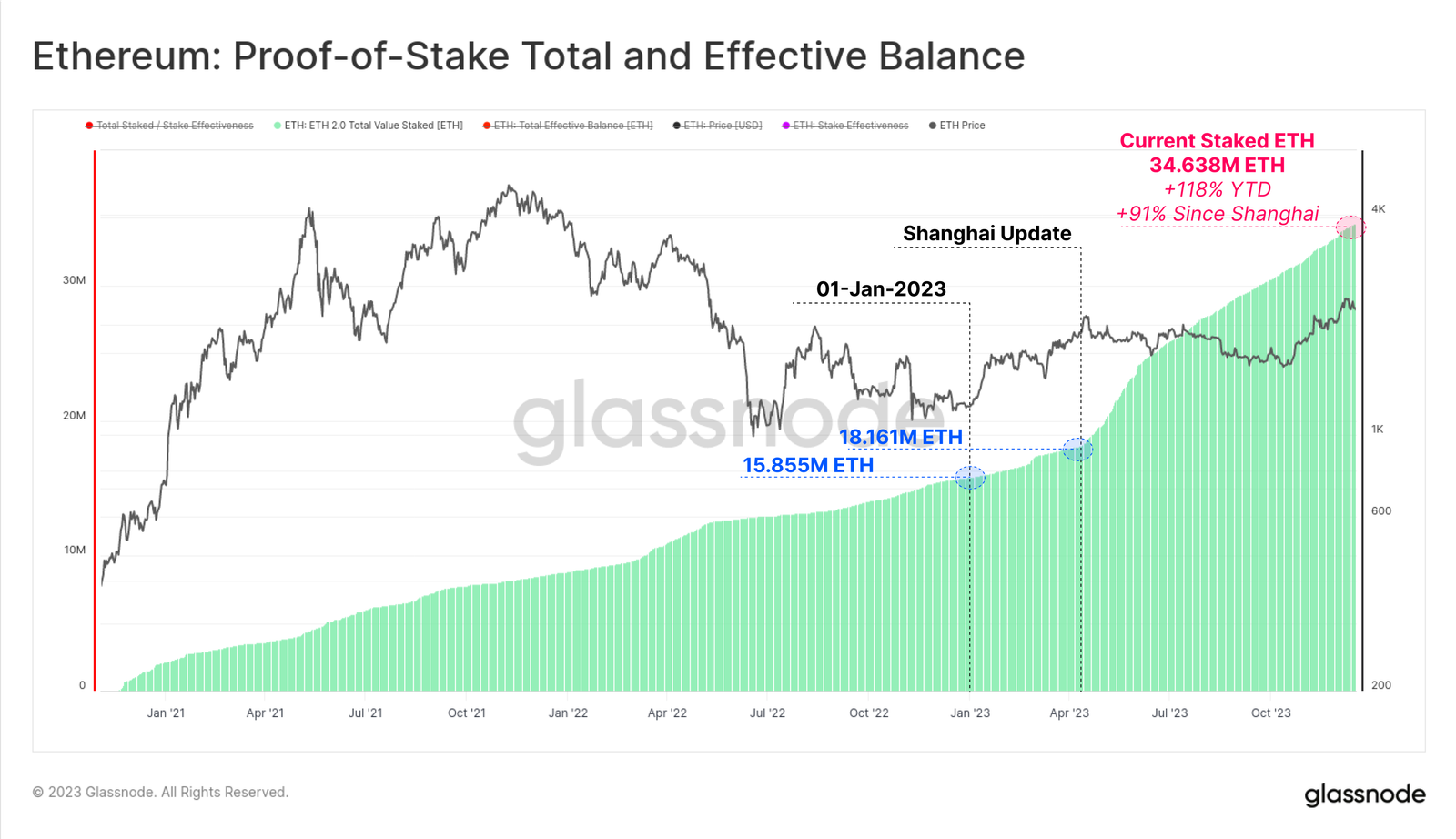

イーサリアムのもう一つの重要な成長分野は、新しいプルーフ・オブ・ステーク合意メカニズムを通じてステーキングされたETHの総量である。今年、ステーキングされたETHの数量は119%増加し、現在ステーキングプロトコルにロックされているETHは3463.8万枚を超えている。4月には上海アップデートが成功裏に導入され、2020年12月のビーコンチェーン開始以来初めて、ステーキング参加者が引き出しを完了できるようになった。これにより、ステーキングプロバイダーの再編成と設定が可能になった。

今後の展望

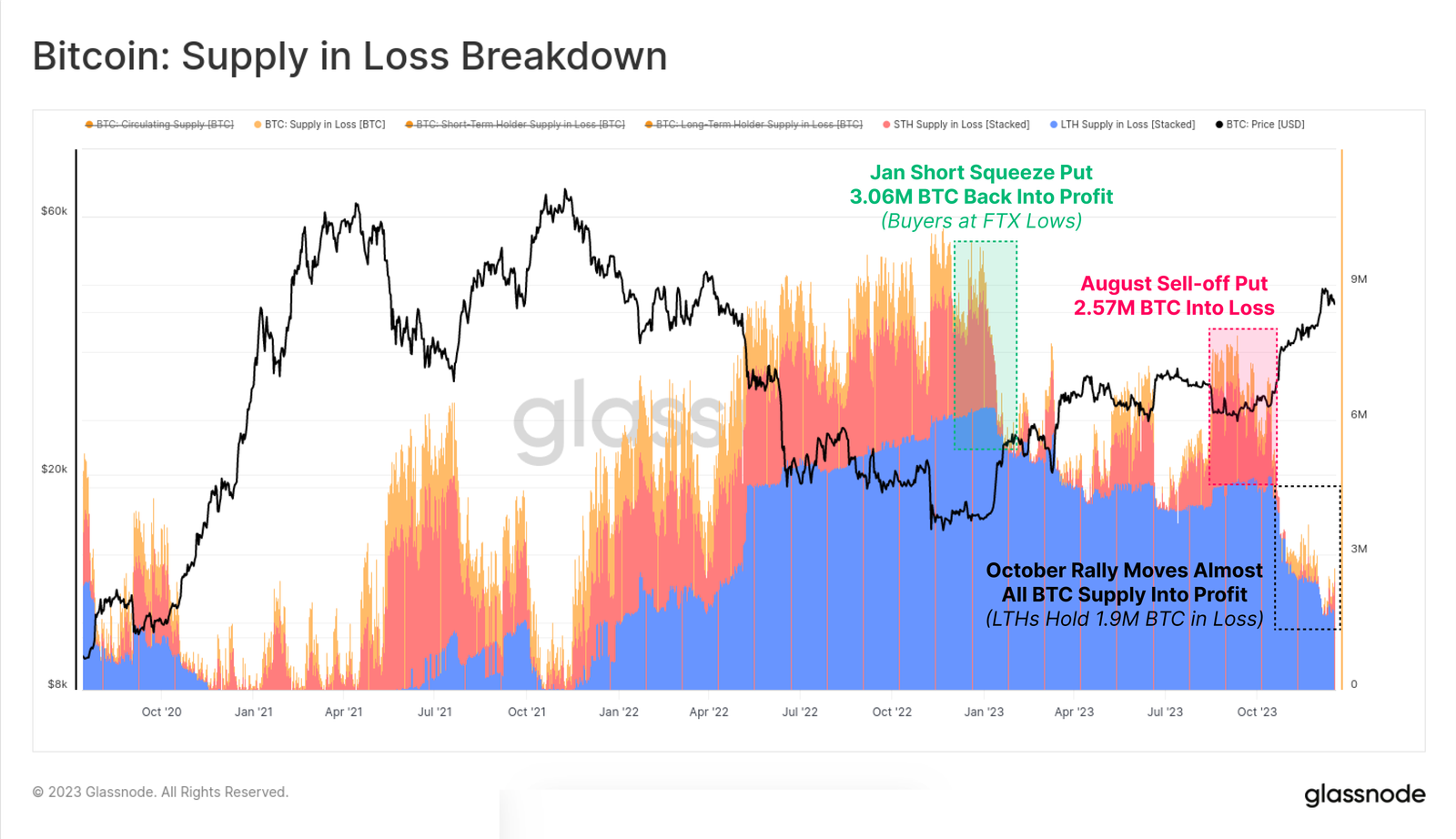

ビットコインの価格パフォーマンスは良好だが、その多くは依然として休眠状態にあり、投資家のウォレット内で長期保有者となっている。流通供給量1,957.4万BTCのうち、1,490万枚以上(76.1%)が取引所以外に保管されており、155日以上移動していない。これは年初から82.5万BTC増加した結果であり、短期保有者の供給量は231.7万BTCと歴史的最低水準にまで低下している。

市場の回復に伴い、大多数の投資者が保有するトークンは利益圏に戻っている。以下のグラフは、損失中の総通貨量が約190万BTCまで低下しており、その大部分は2021年の高値付近で購入した長期保有者であることを示している。

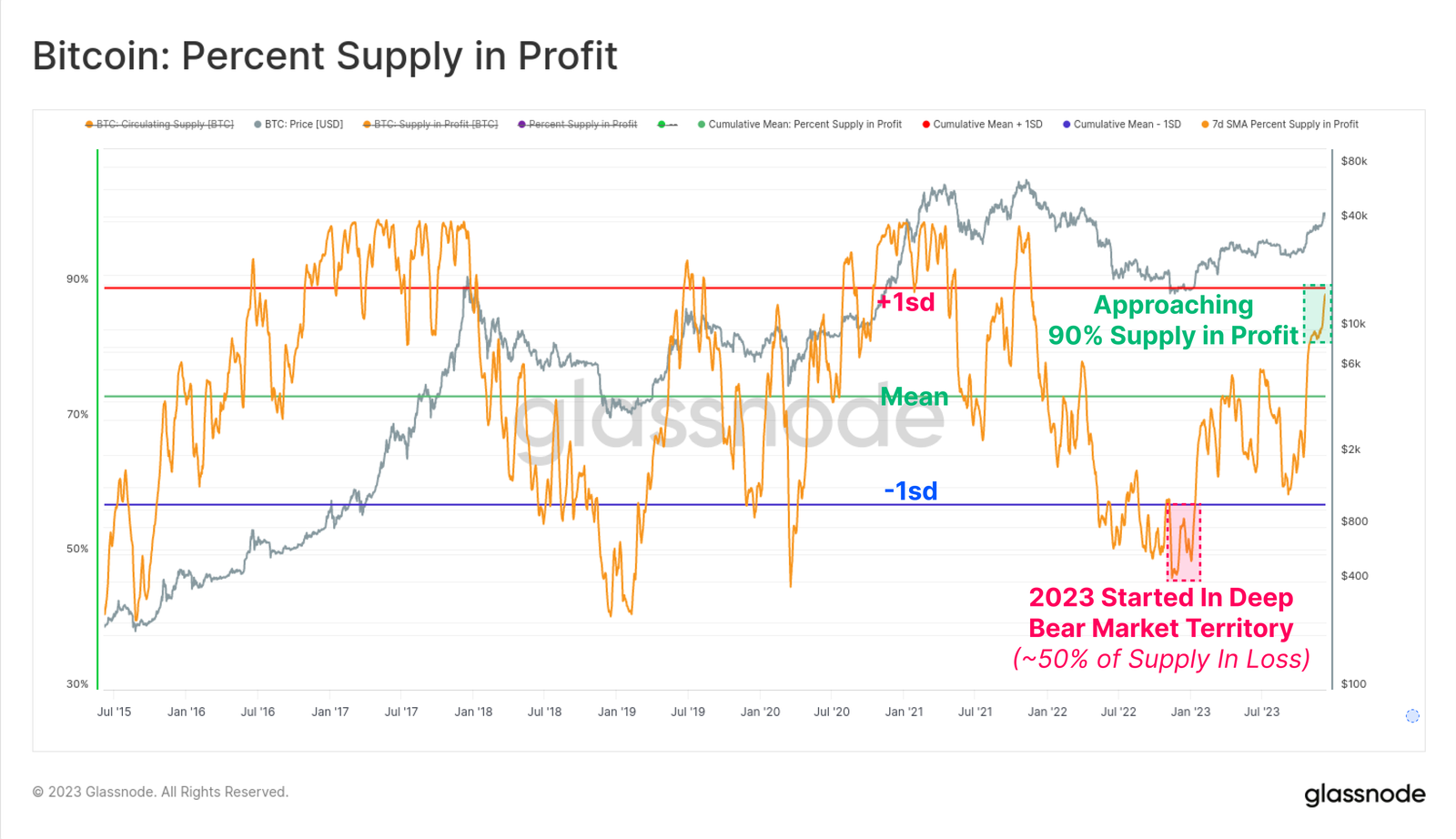

一方、利益中の供給量はすでに流通供給量の90%を超え、10月の反発で歴史的平均を上回った。2023年初に50%以上が損失状態だったことを考えると、これは歴史上で最も速い回復の一つ(2019年の反発に次ぐ)である。

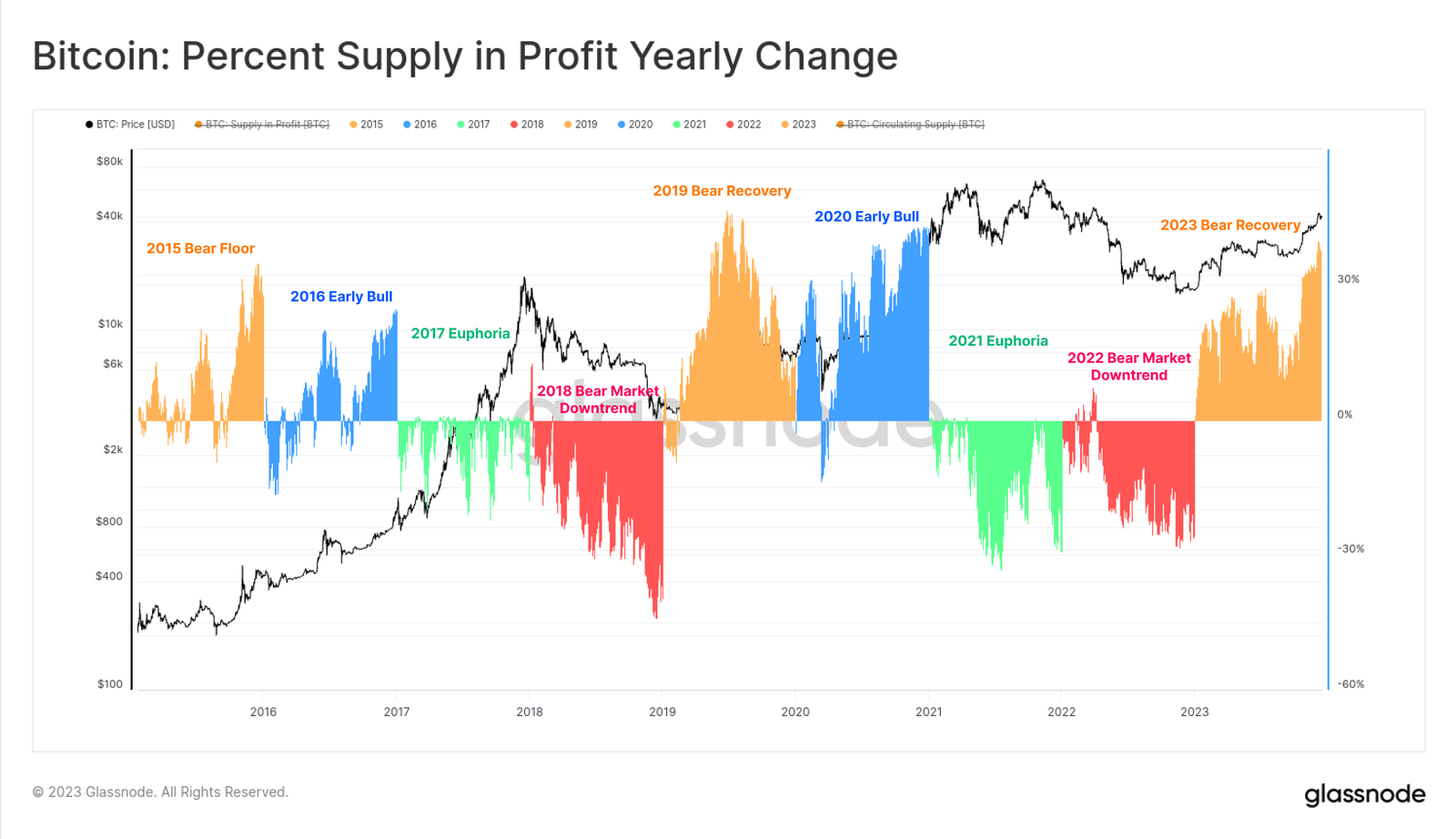

以下のグラフは2015年以来、各年度における利益供給量の割合の変化を示している。年度区切りは完璧ではないが、ビットコインの典型的な4年サイクルにより、いくつかの興味深いパターンが見えてくる:

-

🟠 熊相場底/回復期:安値付近での売却後に価格が利益圏に戻ることで、利益供給量が大幅に増加。

-

🔵 初期ブル相場:普遍的な上昇トレンドにより、大多数の通貨が利益化し、新たな歴史的高値を目指す。

-

🟢 ブル相場末期:市場が歴史的高値に達し、すべてのトークンが利益化し、市場が枯渇しつつある。

-

🔴 主要な熊相場:市場の天井を受けて、多数のトークンが損失圏に陥る。

シンプルな構造だが、このフレームワークは2015-16年、2019-20年、および2023年までの進展間に類似性があることを確かに浮き彫りにしている。

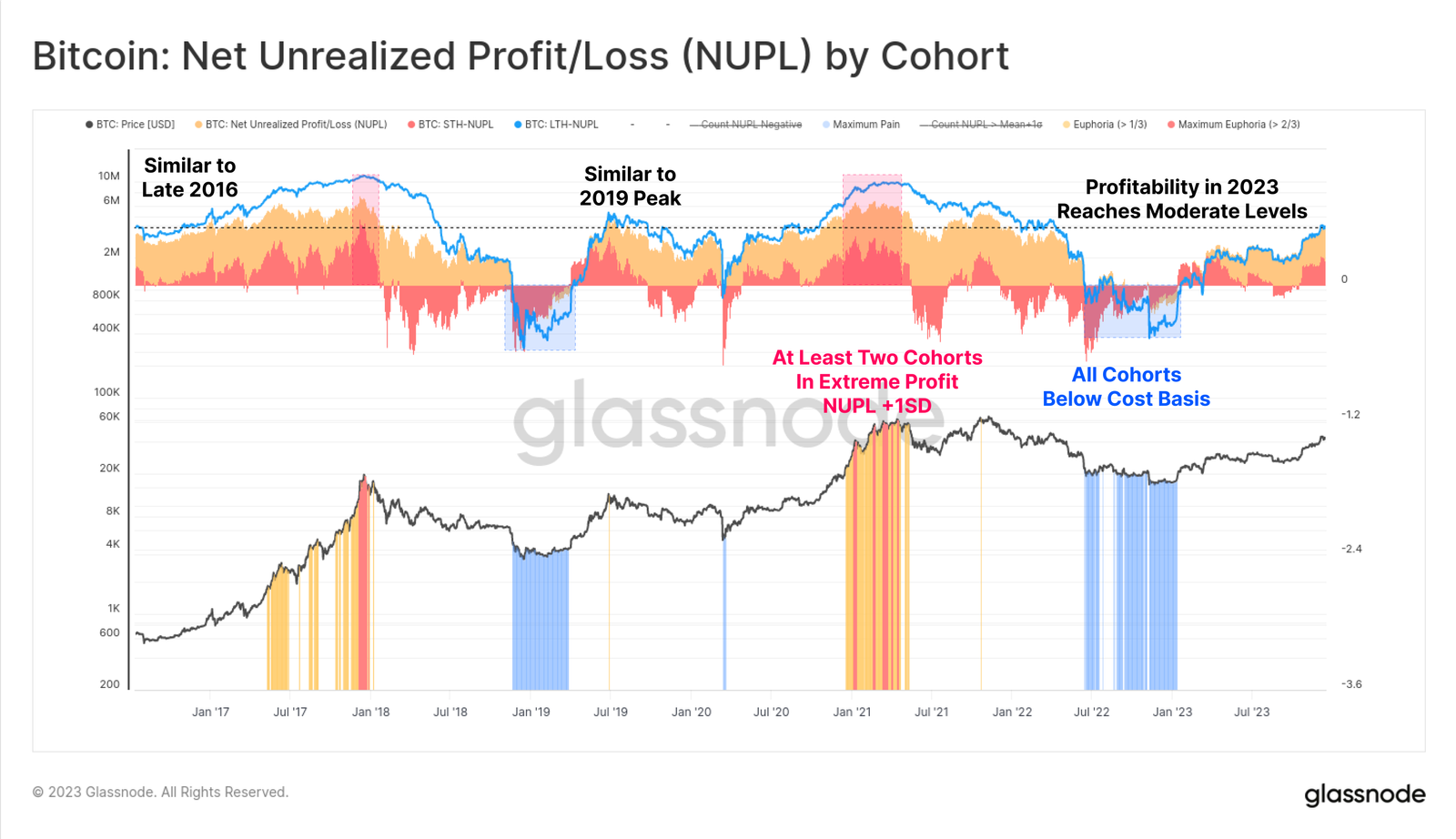

最後に投資家の利益状況について、2023年は長期保有者、短期保有者、一般保有者のすべてが損益分岐点から適度な利益圏へと移行した。各グループのNUPL指標はまだ極端な高値に達していないが、明らかに損益分岐点を上回っている。

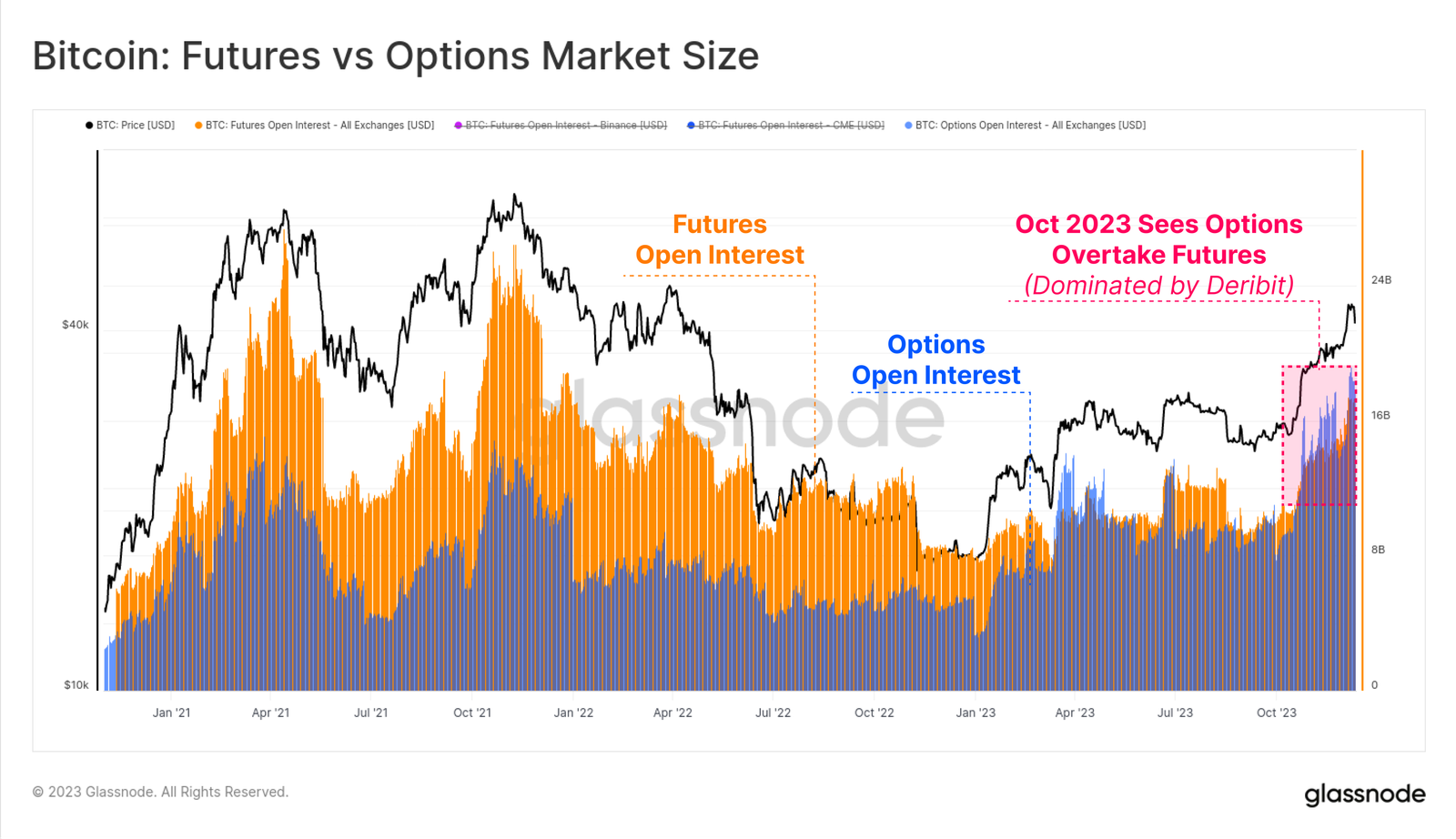

成熟するデリバティブ市場

2020-23年サイクルの顕著な特徴は、先物およびオプション市場が価格リスクヘッジと流動性のための主要な場所となったことである。2023年は特に重要で、オプション市場の未決済建玉(OI)が先物市場と肩を並べ、あるいはそれを上回る規模に成長した。

両市場とも現在、160億~200億ドルの未決済建玉を有しており、Deribitがオプション市場の90%以上を支配し続けている。これはビットコインに対する機関投資家の関心が高まっていることを示しており、トレーダーやポジショナーがオプション市場を利用して、より複雑な取引戦略、リスク管理、ヘッジ戦略を展開していることを意味している。

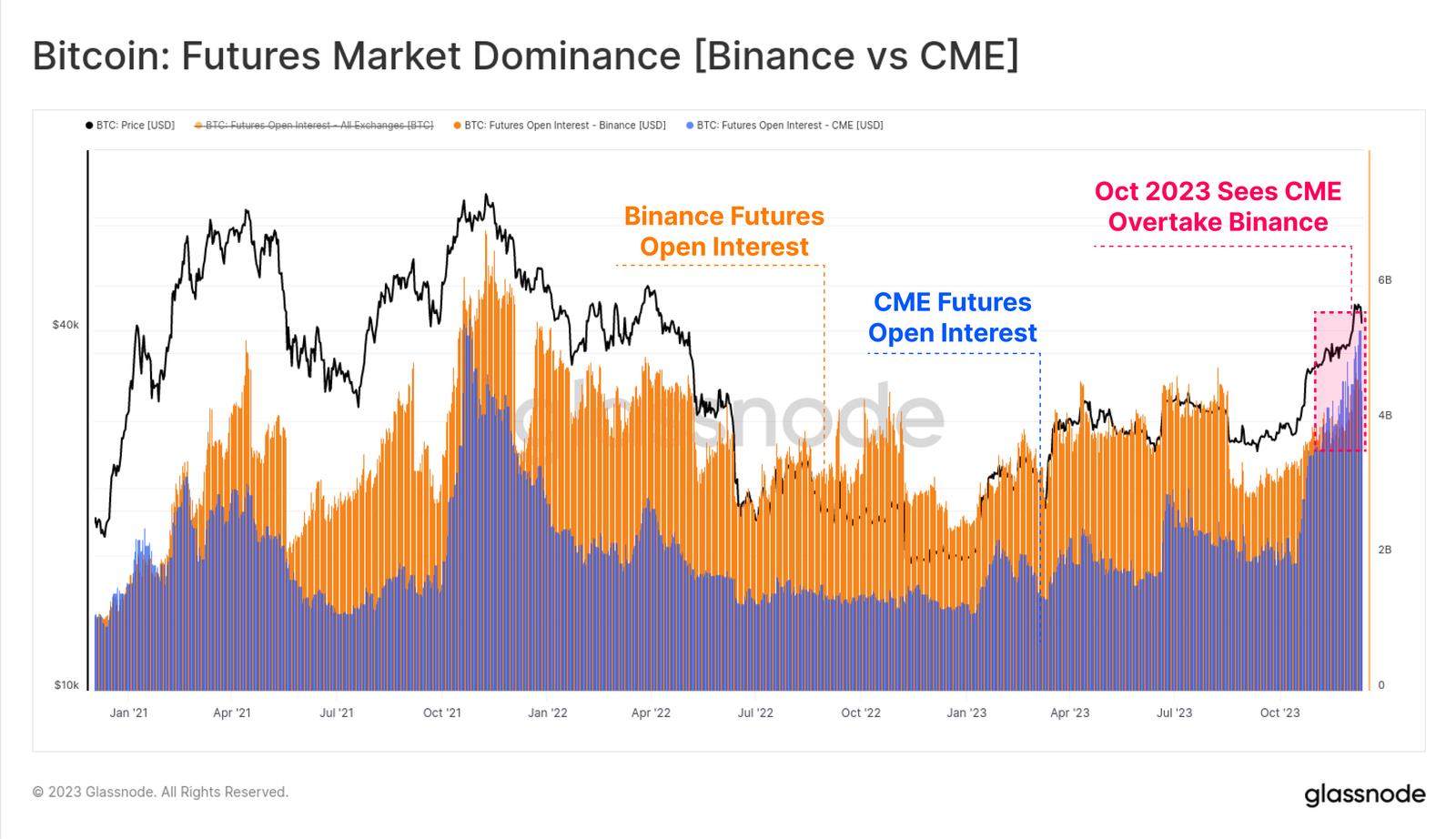

先物市場内でも、顕著な支配力の変化が見られた。規制対応型のシカゴ・マーカンタイル取引所(CME)が、取引所バイナンスを史上初めて未決済建玉で上回った。10月が再びこの変化の重要な節目となっており、機関資本の流入を示唆している。

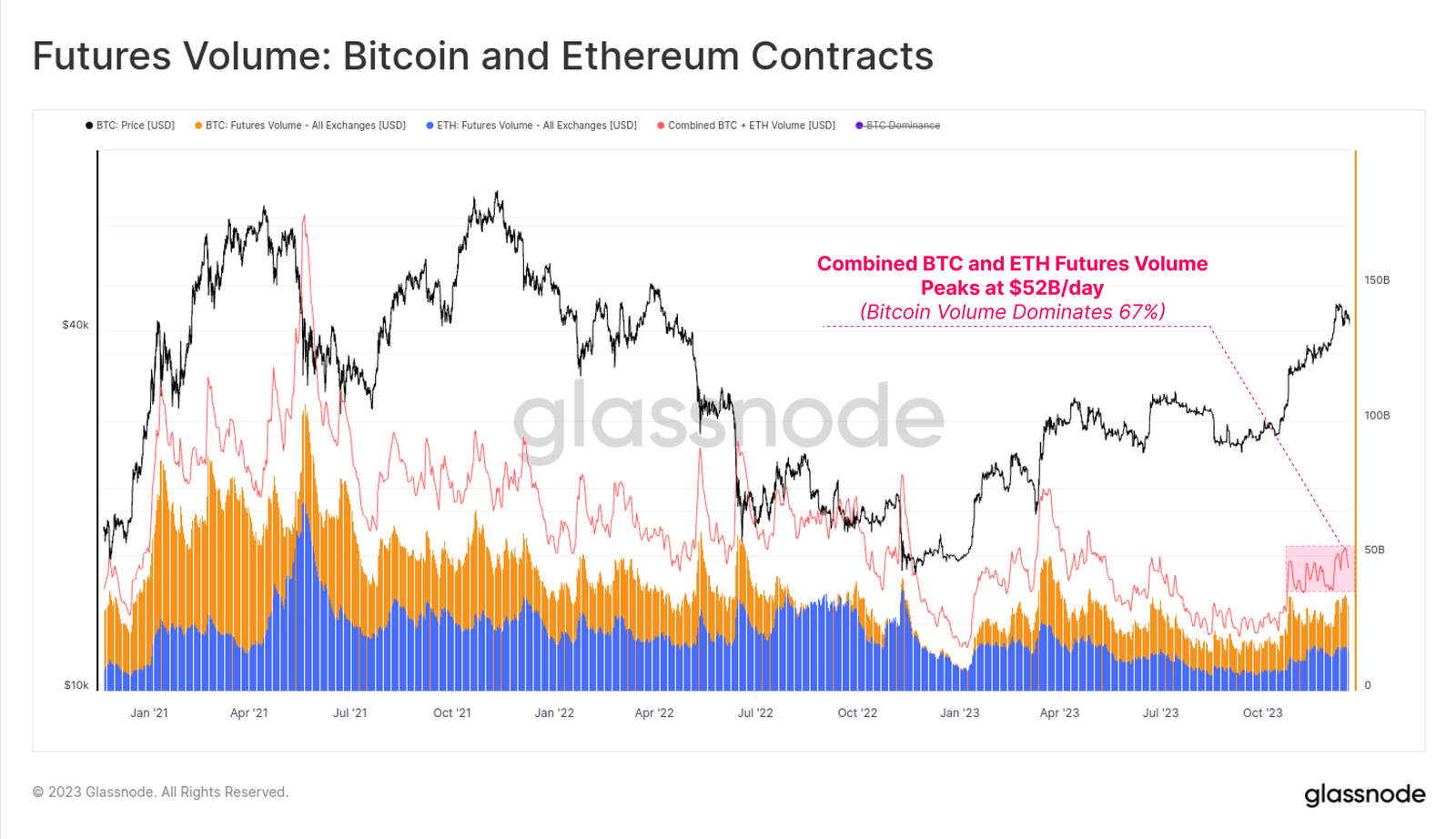

BTCおよびETHの先物取引量は10月に増加し、1日平均520億ドルに達した。ビットコイン契約が取引量の67%、イーサリアム契約が33%を占めた。

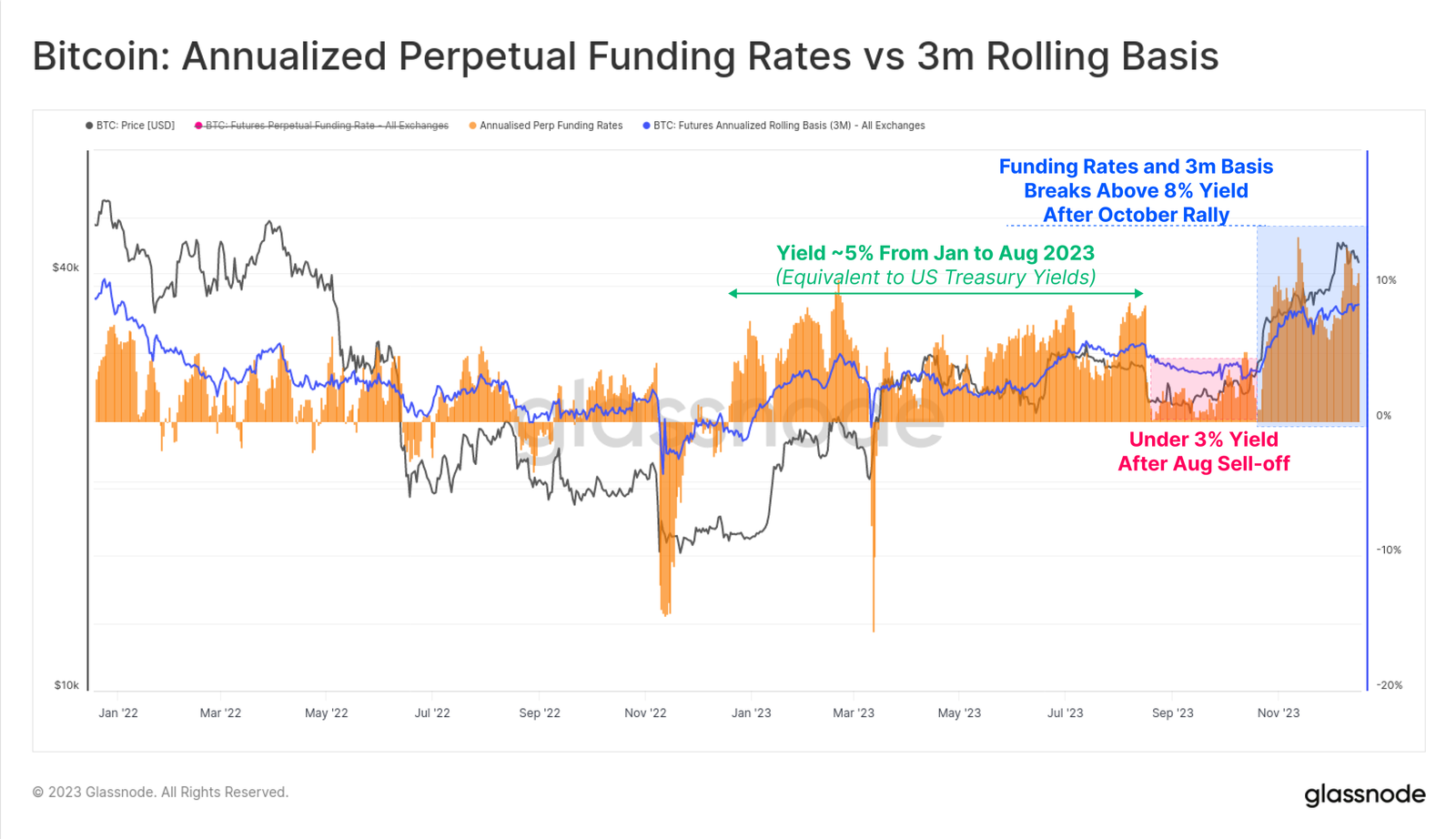

先物市場における現物・裁定利回りは、一年を通じて三つの異なる段階を経ており、これは当該分野への資本流入の物語を語っている:

-

1月~8月:利回りは約5%で推移。これは短期米国債利回りとほぼ一致しており、取引の追加リスクや複雑性を考えれば、比較的非魅力的だった。

-

8月~10月:価格が26,000ドルまで下落し、ボラティリティが低かったため、利回りは3%以下に低下。

-

10月以降:利回りが8%を超えた。先物のベーシスが現在、米国債利回りを300ベーシスポイント上回って維持されており、マーケットメーカーの資本が再びデジタル資産分野に戻るインセンティブができている。

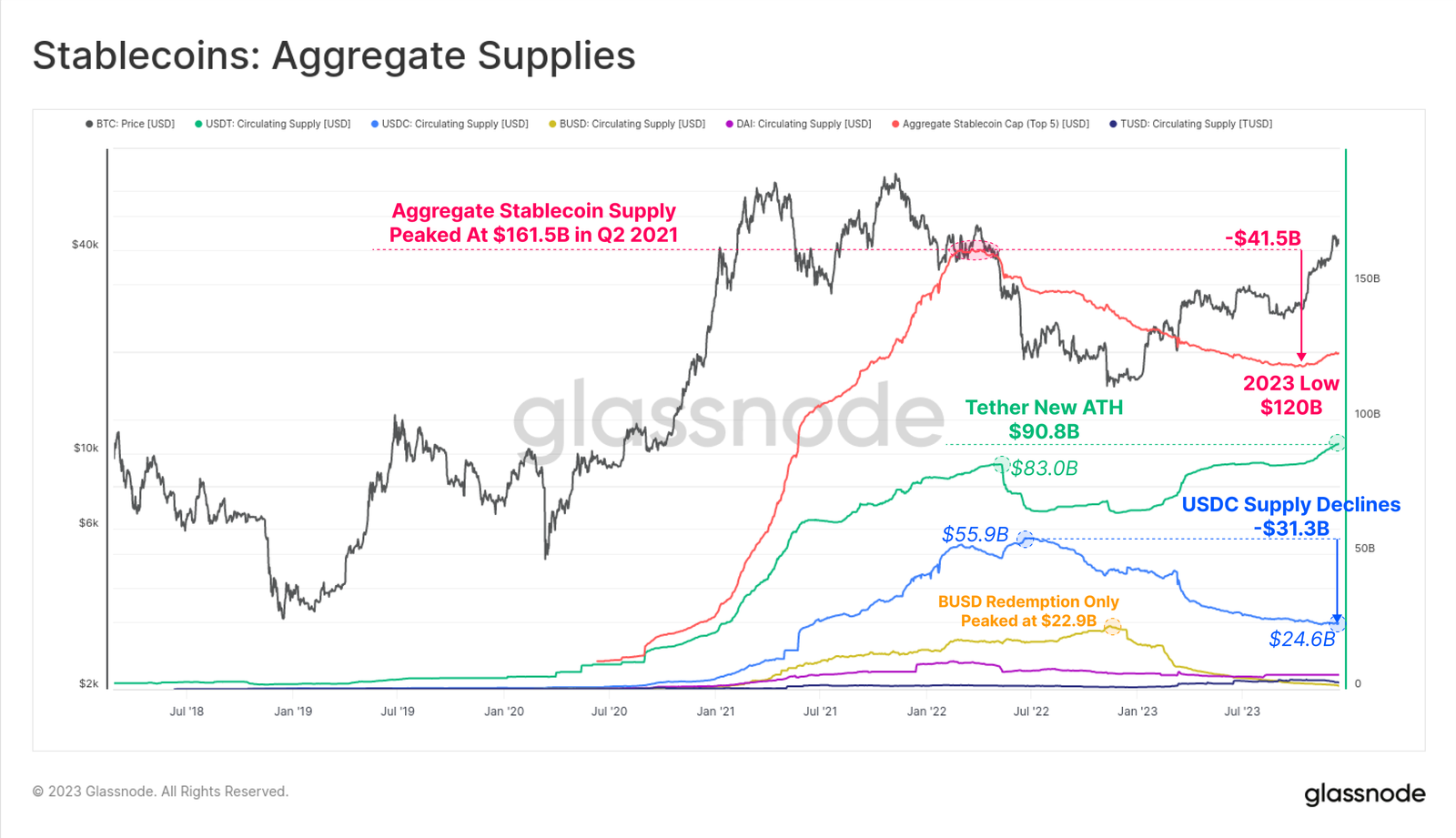

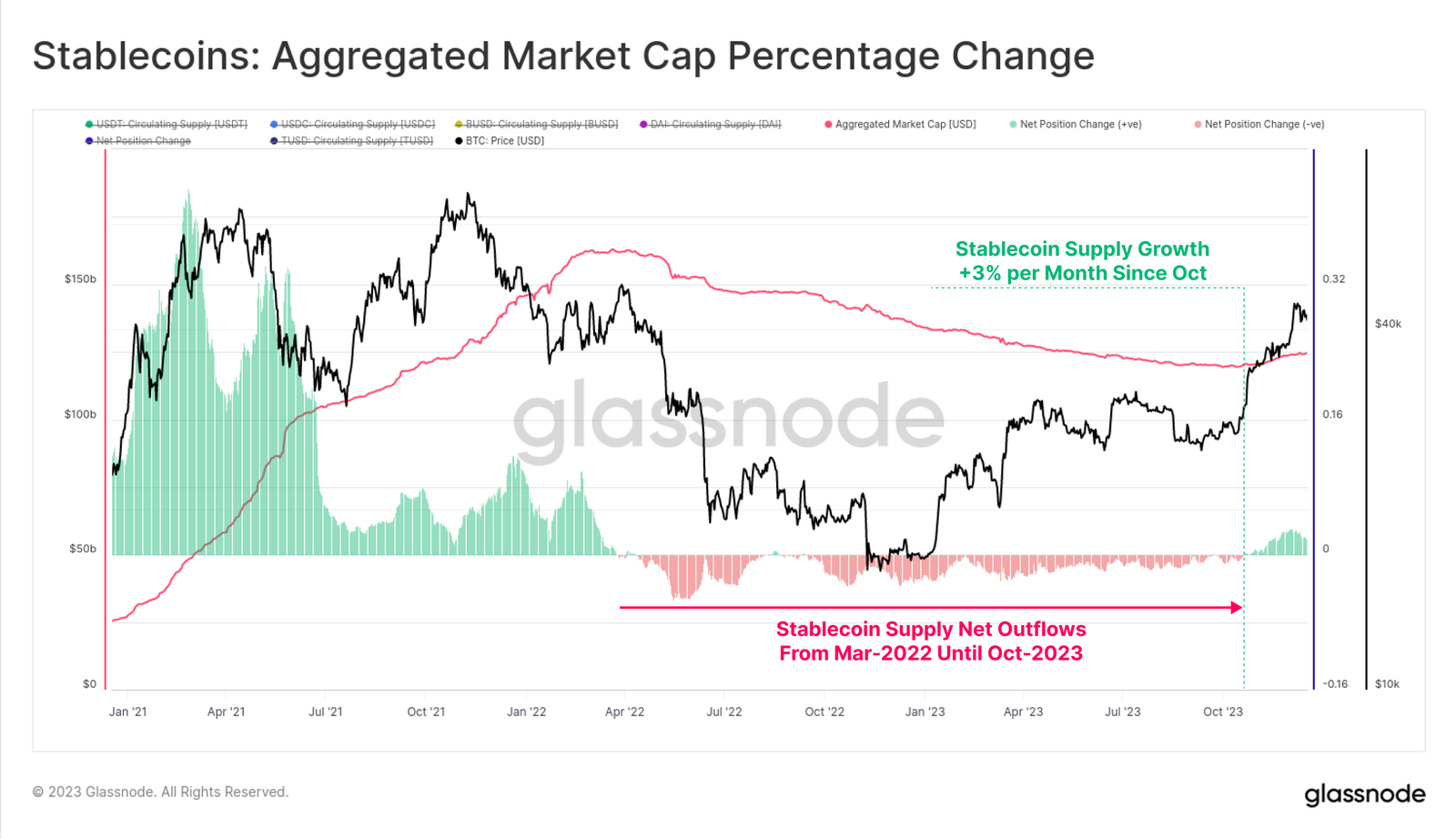

ステーブルコイン供給量

前サイクルの比較的新しい現象として、ステーブルコインが市場構造において果たす大きな役割がある。ステーブルコインはトレーダーの好む法定通貨相当であり、市場流動性の主要な源泉となっている。

2022年3月以来、ステーブルコインの総供給量はピークから26%減少しており、市場流動性に大きな障害となっていた。これは複数の要因によるもので、規制の圧力(SECがBUSDを証券とみなす)、資本のローテーション(金利非付与ステーブルコインから米国債へのシフト)、熊相場における投資家の関心低下などが含まれる。

しかし、10月が転換点となり、総ステーブルコイン供給量は1200億ドルで底を打ち、月最大3%のペースで成長を始めた。これは2022年3月以来、ステーブルコイン供給量が初めて拡大したことであり、投資家の関心回帰を示唆している可能性がある。

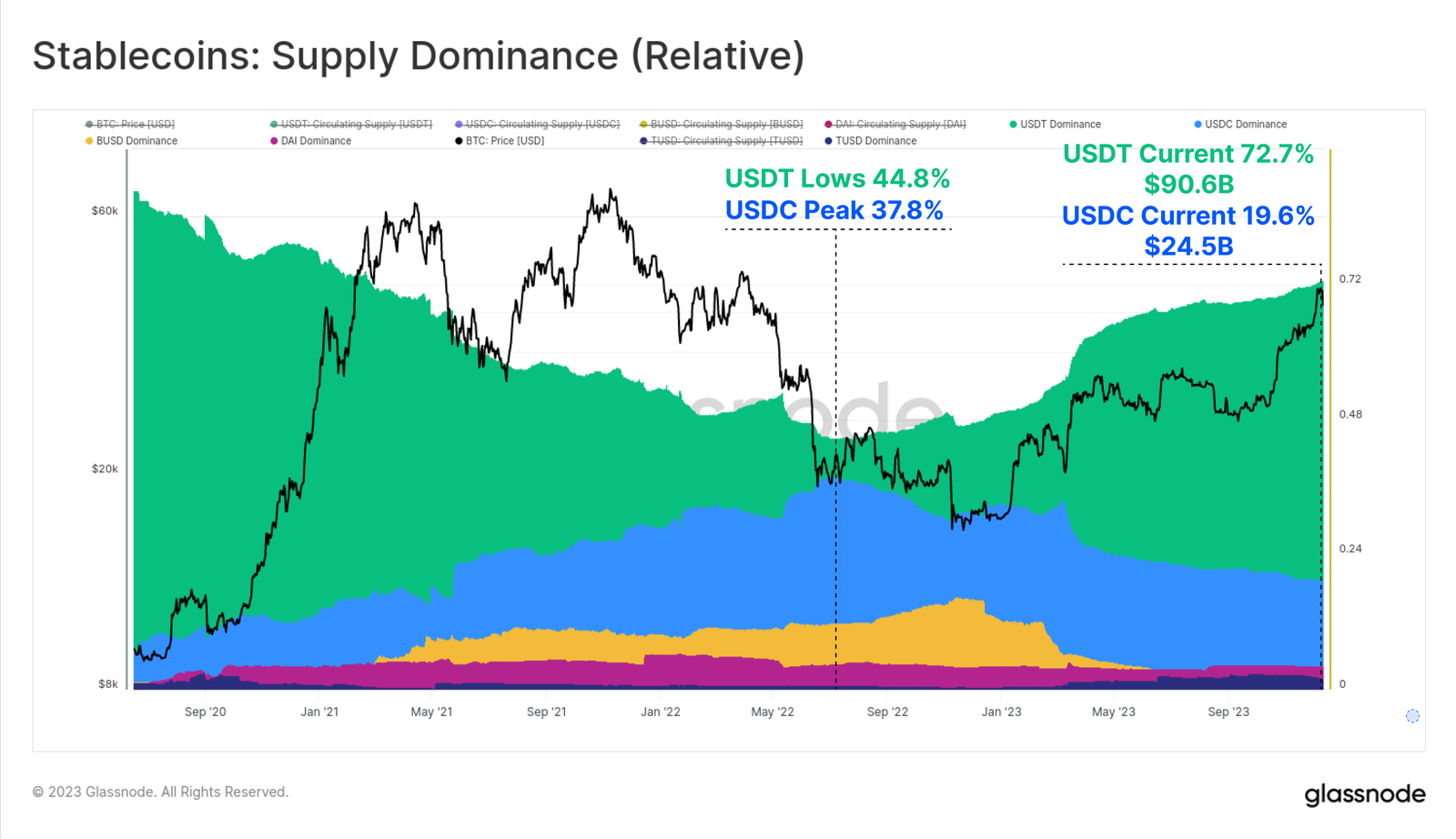

2022年から2023年にかけて、各種ステーブルコイン間の相対的支配力も著しく変化した。USDCやBUSDといった上昇勢力のシェアは大幅に縮小し、BUSDは償還専用モードに移行し、USDCのシェアは2022年6月の37.8%から19.6%まで低下した。

Tether(USDT)が再び最大のステーブルコインとなり、総供給量は906億ドル以上に達し、市場シェアの72.7%を占めている。

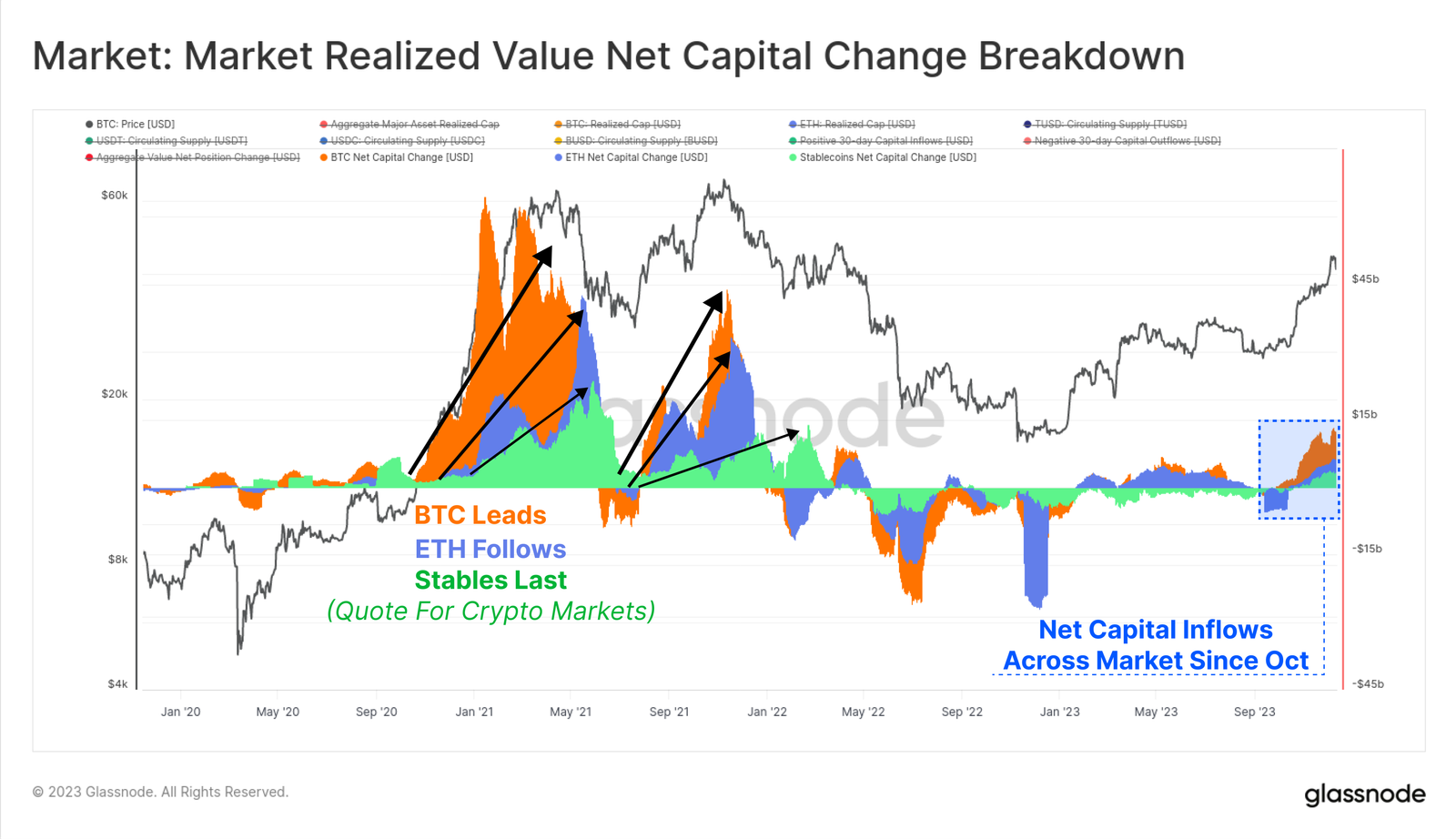

最後に、BTCおよびETHのリアライズドキャップの30日間変化を、総ステーブルコイン供給量と比較してみよう。この三つの指標は、部門間の相対的な資本フローとローテーションを可視化・測定するのに役立つ。

10月が再び決定的な瞬間となり、三資産ともに資本流入が正に転じた。これは市場が3万ドルの重要な水準を突破したこと、機関がデリバティブ市場に強い関心を示したこと、そして三大デジタル資産すべてに純資本流入があったことと一致している。

まとめ

2023年は2022年の破壊的なデレバレッジと市場下落トレンドとは対照的である。代わりに、今年はデジタル資産への関心が再燃し、ビットコインインスクリプションという形で市場ナラティブが拡大した。

ビットコインの供給は現在、長期保有者によってしっかりと握られており、大多数の投資家は利益中のコインを保有している。2024年初頭の米国ETF承認の可能性が高まり、4月にはビットコインの半減期を迎える中で、2024年は刺激的な年になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News