Coinbase 2024年暗号資産市場見通し:ビットコインの支配的地位がさらに強化、DePINおよび分散型コンピューティングに注目

TechFlow厳選深潮セレクト

Coinbase 2024年暗号資産市場見通し:ビットコインの支配的地位がさらに強化、DePINおよび分散型コンピューティングに注目

より優れた暗号資産ユーザー体験の基盤が築かれつつあり、これにより業界は初期採用者から主流ユーザーへの飛躍を実現できるようになるだろう。

執筆:Coinbase research

翻訳:TechFlow

2023年に暗号資産市場の時価総額は倍増し、暗号資産が熊相場を乗り越え、現在は弱気から強気に移行していることを示している。Coinbaseは長文レポートを発表し、2024年に暗号資産市場を牽引すると予想されるテーマや、ビットコイン、イーサリアム、ステーブルコインなどについて詳細に考察している。

主な見解

-

Coinbaseは、少なくとも2024年前半までは機関投資家の注目が引き続きビットコインに集中すると考えている。これは、従来の投資家がこの市場への参入を強く求めていることによるものだ。

-

2024年はリスク資産にとって好環境となる見込みであり、さらに重要なのは、暗号資産規制が前進し、長期的な採用を促進するだろうということだ。

-

Web3開発者は実用的なユースケースの構築に引き続き注力しており、技術基盤はすでに明らかになっている。

-

より優れた暗号資産体験の基盤が整いつつあり、これにより業界は初期採用者から主流ユーザーへと橋渡しができるようになる。

著者の注釈

暗号資産市場の時価総額は2023年に倍増し、この資産クラスが「厳しい冬」を終え、変革期に入っていることが示された。とはいえ、現時点でこれを明確に「強気相場」と呼ぶには時期尚早かもしれないし、あるいは、市場の回復は暗号資産否定論者に対する有効な反証でもある。明らかに言えるのは、過去1年間で暗号資産業界が直面した困難にもかかわらず、その発展は我々の予想を上回ったということだ。これは暗号資産が存続し続ける証左であり、今問われるのは、タイミングを捉えてより良い未来を築くことである。

2023年の暗号資産復活を後押しした要因は、その価値を支えるような画期的な技術革新とは無関係だった。米国地域銀行危機や地政学的対立の激化などの要因が、ビットコインの安全な逃避先としての地位を高めたのである。また、米国の主要金融機関による現物ビットコインETFの申請は、暗号資産の破壊的潜在力を事実上認めることになり、より明確な規制の前触れとなり得る。これにより、資本流入の障壁となる摩擦が取り除かれる可能性がある。

進展は決して平坦ではない。より強靭な市場を構築するためには、Web3開発者が現実世界での利用シーンを継続的に構築し、初期採用者から主流ユーザーへのギャップを埋める必要がある。

こうした基盤はすでに明確になりつつある――支払い、ゲーム、ソーシャルメディアといったWeb2製品から、分散型IDや分散型物理インフラネットワーク(DePIN)といった暗号資産特有の進歩まで。前者は投資家にとって理解しやすいが、成熟したWeb2大手との競争は厳しい。後者は技術的景観を変える可能性を秘めているが、開発期間が長く、大規模なユーザー採用はまだ遠い。しかし、ブロックチェーンインフラは過去2年間で大きく進歩しており、これらのアプリケーション実験や革新に必要な条件が整いつつあり、現在は転換点に近づいている。

もう一つの重要なユースケースはアセットトークン化であり、伝統的金融参加者をこの分野に惹きつけている。全面的な導入にはまだ1~2年かかるかもしれないが、トークン化テーマの再燃は経済的現実を反映している:パンデミック直後よりも現在の方が機会費用が高くなっているのだ。これにより、リポ、債券、その他の資本市場ツールの即時決済による資本効率の重要性が高まっている。

このような状況下で、我々は機関による暗号資産の長期的採用が加速すると考えている。実際に、2023年末のビットコインの反発は、従来のマクロファンドや超富裕層個人を含む、より広範な機関顧客を暗号資産市場に引き寄せ始めたと言われている。米国における現物ビットコインETFの承認はこの流れをさらに加速させ、コンプライアンス対応の現物ETFを基盤とするより複雑なデリバティブ商品の創出につながる可能性がある。最終的には、すべての市場参加者の流動性と価格発見機能が向上するだろう。

以上のような要素が、2024年の暗号資産市場における基本的なテーマを形成していると考えられ、以下で詳しく議論していく。

テーマ1:次のサイクル

ビットコインの支配的地位

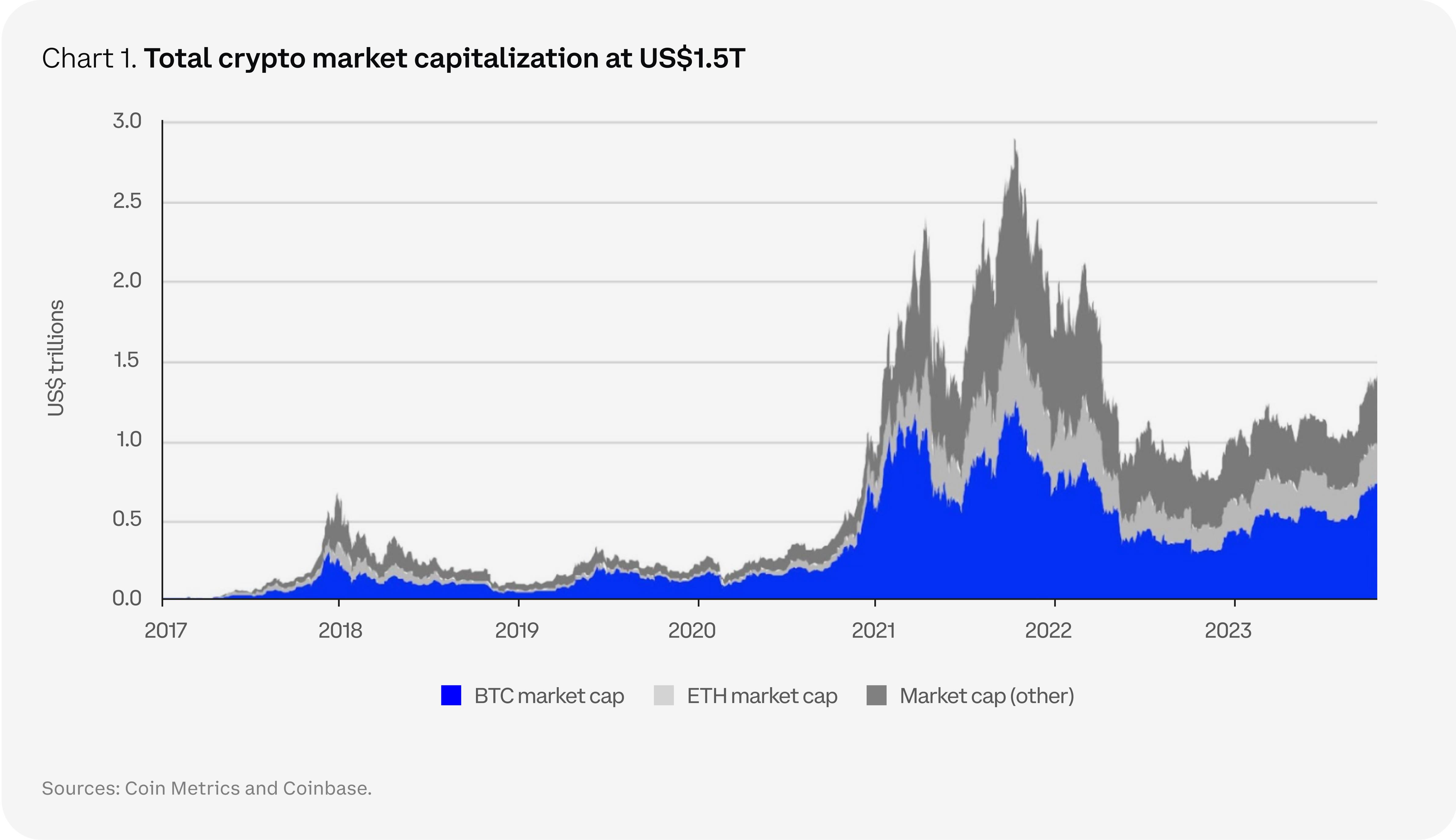

2023年の市場状況は、Coinbaseが『2023年暗号資産市場見通し』で予測した通りに進行した。デジタル資産が高品質な資産にシフトし、結果としてビットコインの市場シェアは2021年4月以来初めて安定的に50%以上に上昇した。これは、米国の大手金融機関が次々と現物ビットコインETFを申請したことによる。彼らの参画は、暗号資産という新興資産クラスの正当性を高め、将来性を強化する役割を果たした。来年には一部の資金が暗号資産の中でもリスクの高い銘柄に移る可能性はあるが、少なくとも2024年前半までは、機関の資金流入は依然としてビットコインに集中すると考える。さらに、従来の投資家がこの市場への参入を強く求めており、短期的にはビットコインの支配的地位は揺らがないだろう。

ビットコイン独自のストーリーは、2023年下半期に伝統的資産をアウトパフォームする要因となった。来年もこの傾向は続くと考えられる。広範なリスク回避環境による流動性需要が発生しない限り、仮に厳しいマクロ経済環境になってもビットコインは良好なパフォーマンスを維持できるだろう。例えば、米国および他国の財政的余力が、資本を停滞させるような引き締め政策の限界を制約する可能性がある。米国の商業不動産部門は脆弱で、地域銀行に新たな圧力をかける恐れがある。これら二つの動向は、ビットコインが従来の金融システムの代替手段としての長期的トレンドをさらに強化するだろう。これらすべてが、2024年4月のビットコイン半減期に関連する通貨緊縮ストーリーを補強する可能性がある。

新たな取引体制

前回の暗号資産の熊相場(2018-19年)は、分散型金融(DeFi)の登場と、チェーン上のブロックスペース需要に対応するために構築された複数のL1ネットワークの台頭によって幕を閉じた。これらのプラットフォームでの開発活動は暗号資産の主流化を進め、全体の活動は2021年末に鈍化した。結局のところ、必ずしも多くのブロックスペースが必要だったわけではない。その後の低迷を見越して、開発者たちは熊相場を利用して建設を進め、新たなブロックチェーンユースケースの開発を妨げる技術的障壁の解決に注力した。

この進展の第一段階は、Web3の未来に必要なインフラの構築であり、拡張ソリューション(L2)、セキュリティサービス(リーステーキング)、ハードウェア(ゼロ知識証明)などが含まれる。これらは依然として暗号資産分野における重要な投資機会だが、過去2年間で大量のインフラがすでに構築された。そのため、より多くの分散型アプリケーション(dapps)の出現が可能になり、暗号資産の取引体制はこうした努力を通じて変化すると考えられる。つまり、より多くの市場参加者が、早期採用者から主流ユーザーへのギャップを埋めるような有望なWeb3アプリケーションの探索に注力すると予想される。

多くの市場参加者は、Web2の類推(例:決済、ゲーム、SNS)に基づいてWeb3投資アイデアを得ている。また、分散型ID、分散型物理インフラネットワーク(DePIN)、分散型コンピューティングなど、より独特な暗号ネイティブなユースケースも登場している。ここで問われるのは、単に業界を選ぶだけではなく、勝者を選び出す能力だ。特定の分野で支配的地位を確立するには、先行者利益(もちろん有利だが)だけでなく、正しいネットワーク効果の実現と収益化が不可欠だ。2004年初頭までに、FriendsterやMySpaceなど少なくとも6つのソーシャルメディアプラットフォームが一定の成功を収めていたが、Facebookほどのネットワーク規模や知名度には達しなかった。デジタル資産という未成熟なカテゴリにおいて、多くの市場参加者が、次のサイクルで見られる機会を掴むために、代理店やプラットフォームに依存する傾向が続くだろう。

L1の均衡

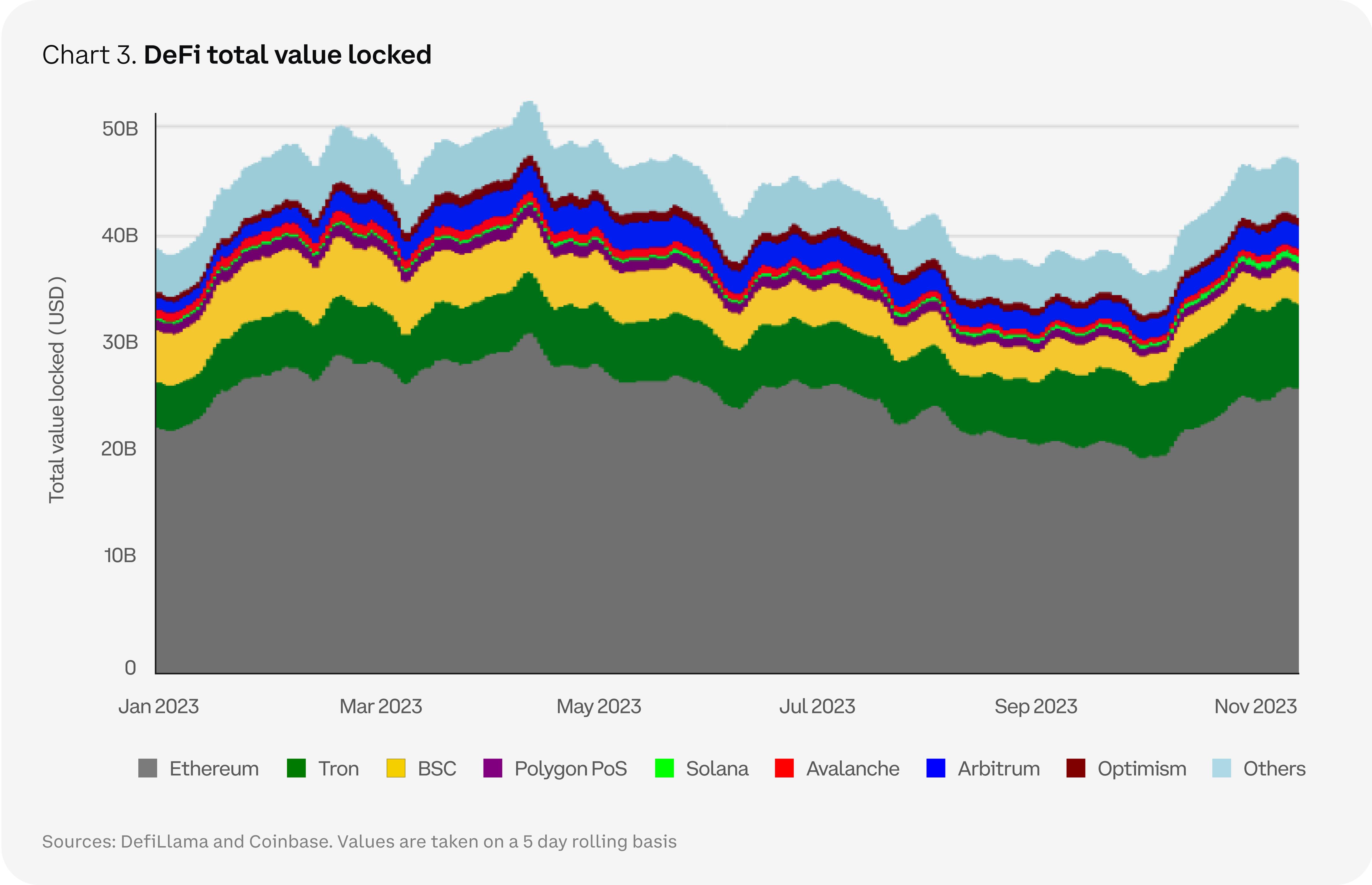

我々の見立てでは、ここ2年間のチェーン上アクティビティの減少により、L1への需要は低下した。イーサリアムはスマートコントラクトプラットフォームとしての支配的地位を維持しており、直接的な競合の余地はわずかしかない。暗号エコシステムでロックされている総価値の約57%がイーサリアム上に存在し、BTCに次いで18%の市場時価総額を占めている。市場参加者の関心がアプリケーションに向かう中、我々はより多くの代替L1が自身のネットワークを再定位し、変化するナラティブに合わせると予想している。例えば、ゲームやNFTに特化したプラットフォーム(Beam、Blast、Immutable Xなど)や、DeFi(dYdX、Osmosis)や機関向け(AvalancheのEvergreenサブネット、Kinto)に焦点を当てるものも登場している。

同時に、モジュラー型ブロックチェーンの概念は暗号コミュニティ内で注目を集めている。多くのL1が、データ可用性、コンセンサス、決済、実行といったブロックチェーンの主要コンポーネントの一つ以上に特化して参入している。特にCelestiaは2023年末にメインネットをローンチし、「即座に使える」データ可用性レイヤーを提供することで、モジュラー型ブロックチェーン設計に関する議論を再活性化した。つまり、他のネットワークやRollupはCelestia上でトランザクションデータを公開でき、誰でもチェーン上でデータを確認できる保証を得られる。一方、他のEVM互換L1はスマートコントラクト実行に特化し、イーサリアムL2へと方向転換している(例:Celo)。

とはいえ、Solanaのような統合型チェーンも暗号エコシステム内で依然として重要な地位を占めており、モジュラー型と統合型の議論は今後も続くだろう。我々は、業界別・機能別にチェーンがますます差別化されていく傾向が2024年も続くと考える。しかし、これらのブロックチェーンの価値は最終的に、どのプロジェクトがその上に構築され、どれだけの利用が集まるかに左右される。

L2の進化

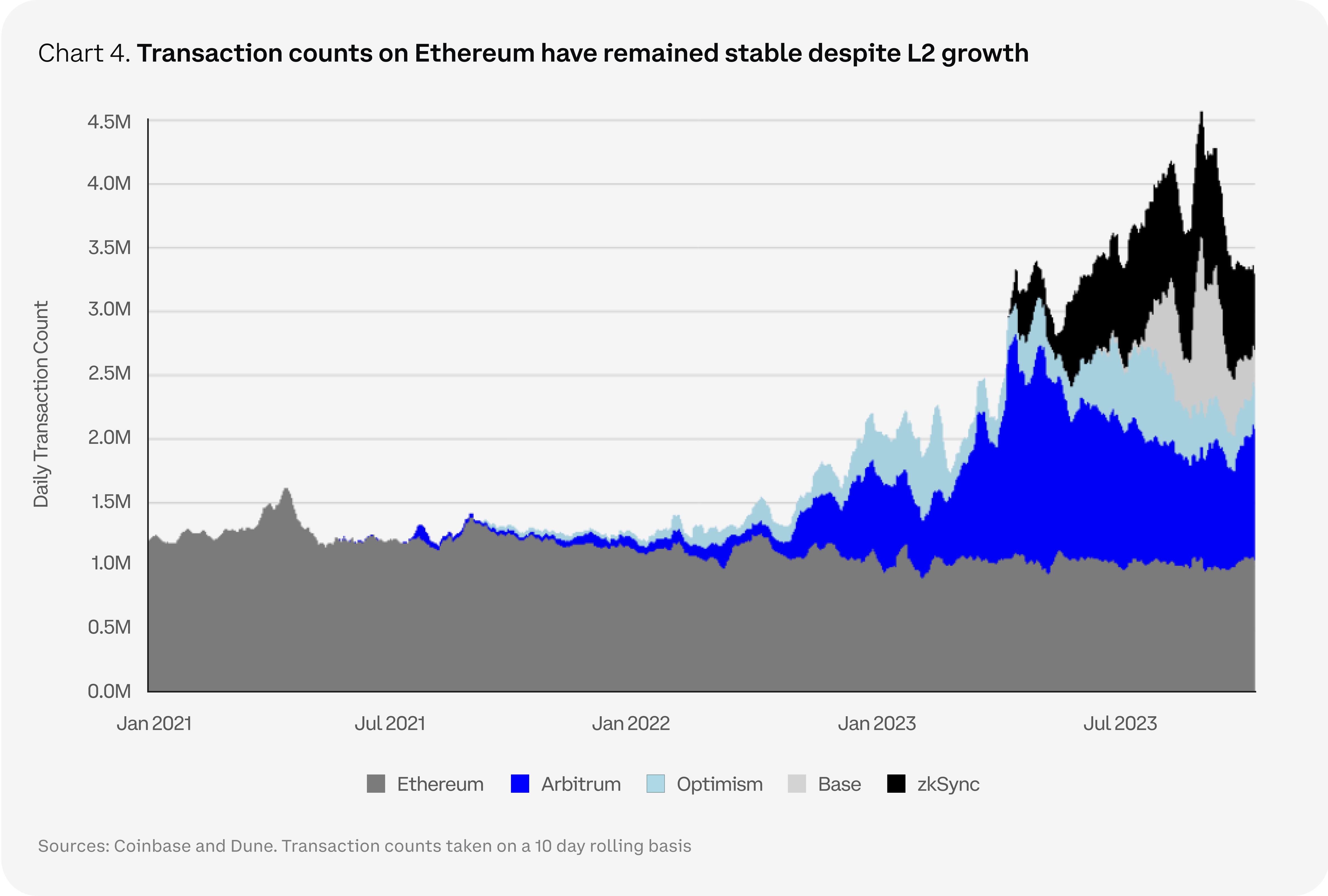

新しいRollupスタック(OP Stack、Polygon CDK、Arbitrum Orbitなど)の登場や、機能を専門レイヤーに抽象化する動きにより、L2スケーリングソリューションは急速に成長した。これにより、開発者は自らのRollupを簡単に構築・カスタマイズできるようになった。しかし、L2の数が増えても、イーサリアムメインネットからのアクティビティ流出はほとんどなく、むしろL1の活動を補完している。

例えば、イーサリアムL2と他のL1を接続するブリッジを比較すると、ブリッジにロックされているETHの割合は、2022年初の全ブリッジETHの25%から、2023年11月末には85%にまで上昇した。一方、Rollupの使用量は増加しているものの、イーサリアムの取引件数は平均して1日約100万件で安定している。対照的に、Arbitrum、Base、Optimism、zkSyncの総取引数は、現在1日あたり平均200万件を超える。

さらに、モジュラー理論はL2領域でも全く独自の形で体現されている。Eclipseは2023年、既存の慣習に挑戦したことで注目を集めた。これはモジュラー型アーキテクチャに依存する「汎用的」スケーリングソリューションであり、具体的には以下の要素に依存している:

-

(1)取引実行にSolana仮想マシン(SVM)を使用

-

(2)データ可用性にCelestiaを利用

-

(3)決済(セキュリティ)にイーサリアムを使用

-

(4)ゼロ知識詐欺防止証明にRISC Zeroを利用

これは実行層で異なる(非EVM)仮想マシンを使った実験の一例にすぎず、そのエコシステムへの影響はまだ不明だ。カンクン(Dencun)フォークが2024年第1四半期に迫っていることもあり、L2がイーサリアムに決済する際の手数料が低下する可能性もある。

テーマ2:マクロフレームワークの再構築

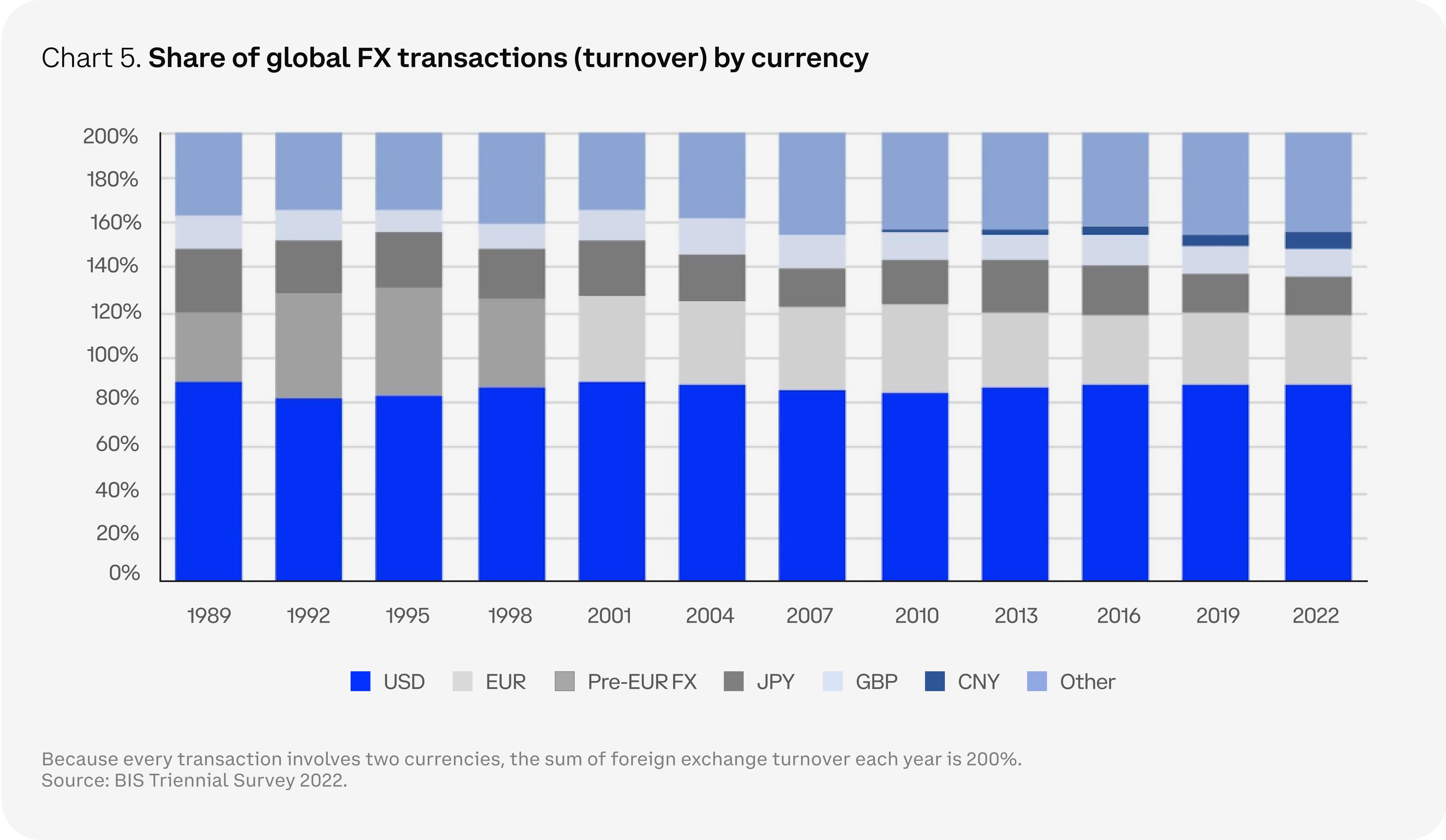

長い脱ドル化の道程

脱ドル化は2024年も選挙年ということもあり、長期的な話題となる可能性がある。しかし現実には、ドルが短期間で世界支配的地位を失う脅威にさらされることはない。明らかに、ドルは転換点を迎えている。脱ドル化は世代を超えて進む長期プロセスかもしれないが、世界の通貨システムはすでにドル中心から離れ始めている。米国のマクロ経済の不均衡は深刻化しており、米国議会予算局(CBO)は、2028年までに米国の債務負担の利払いコストが1兆ドルに達し、GDP比3.1%になると予測している。CBOは、次の10年間で連邦赤字がGDP比平均3.5%から6.1%に拡大すると予想している。

一方で、脱ドル化というテーマ自体は1980年代初頭から語られてきたが、ドルは依然として世界準備通貨の地位を保っている。実際、ドルの国際金融・貿易における圧倒的規模により、過去40年間で国際取引に占めるドルの割合は85~90%前後で安定している。変わったのは、ウクライナ戦争をきっかけに米国がロシアに対して制裁を強化したことで、金融の武器化が始まったことだ。これにより、より多くの国が米ドルへの依存を減らすために二国間協定を結び、新たなクロスボーダー決済ソリューションの開発への関心が高まった。例えば、フランスやブラジル(他国も含む)はすでに中国元で商品貿易の決済を開始している。また、煩雑なコレスポンディングバンク制度を回避するため、中央銀行デジタル通貨(CBDC)の試験も進んでいる。

暗号資産支持者たちは、単極世界から多極世界への移行という新トレンドの中で、ビットコインや他のデジタル価値保存手段が重要な役割を果たすと考えている。いかなる一国にも所有・管理されない超国家的資産の価値は明白だ。通貨の変革は社会経済的混乱の時期に起こりやすく、それは後になって初めて理解されることが多い――11世紀の中国における紙幣、13世紀のヨーロッパの為替手形、20世紀中盤の米国におけるクレジットカードなど。

一方で、デジタルキャッシュや分散型台帳は次の変革の主要部分を占める可能性が高いが、ドルが国際金融システムで占める地位を置き換えるのは簡単ではない。まず、暗号市場全体の時価総額は、米国外の非銀行機関が保有する13兆ドル相当の債券に比べてごく一部に過ぎない。ドルの外貨準備比率は過去30年で低下したが、依然として58%と過半数を占めている。しかし、ビットコインがドルを完全に置き換えなくても、不安定な環境下での魅力的な代替資産としての機能を果たすことは可能であり、それが各国の準備資産に採用される助けとなるだろう。ビットコインや暗号資産の構造的採用はドルの崩壊に依存していないため、2023年前半にビットコインとドルが同時上昇した理由も説明できる。長期的には、進行中の通貨体制の変化と暗号資産の役割は重大なものとなるだろう。旧秩序の崩壊を我々が目の当たりにするかどうかは別として。

2024年の経済見通し

米国が2024年に景気後退を回避する可能性はここ数ヶ月で急上昇したが、後退の可能性がゼロというわけではない――米国債利回り曲線が依然として深く逆イールドしていることがそれを示している。今年の米国経済の異例な強さは、高水準の政府支出や国内製造業強化を目指すニアショアリングの取り組みなどによるものだ。しかし、こうした影響は2024年第1四半期にかけて薄れると予想され、金融環境が相対的に引き締まる中で経済はより弱体化するだろう。とはいえ、それが必ずしも景気後退につながるとは限らない。むしろ、米国銀行システムの再びの弱体化や、全体的なインフレ減速の速度といった内生的要因にかかっている。

後者に関して、我々は2023年3月以降、インフレはピークを打っており、需要の鈍化が循環的に今後の強いデフレ圧力をサポートすると考えてきた。これは大きく実現されており、AIといった構造的要因はさらなる自動化と投入コストの低下をもたらす可能性がある。ただし、ベビーブーマー世代の労働市場からの退出といった人口構造の変化が、これを相殺する可能性もある。総合的に見て、経済の減速と価格圧力の緩和により、FRBが2024年半ば(あるいはそれ以前)に利下げを開始する道筋が整うと考える。

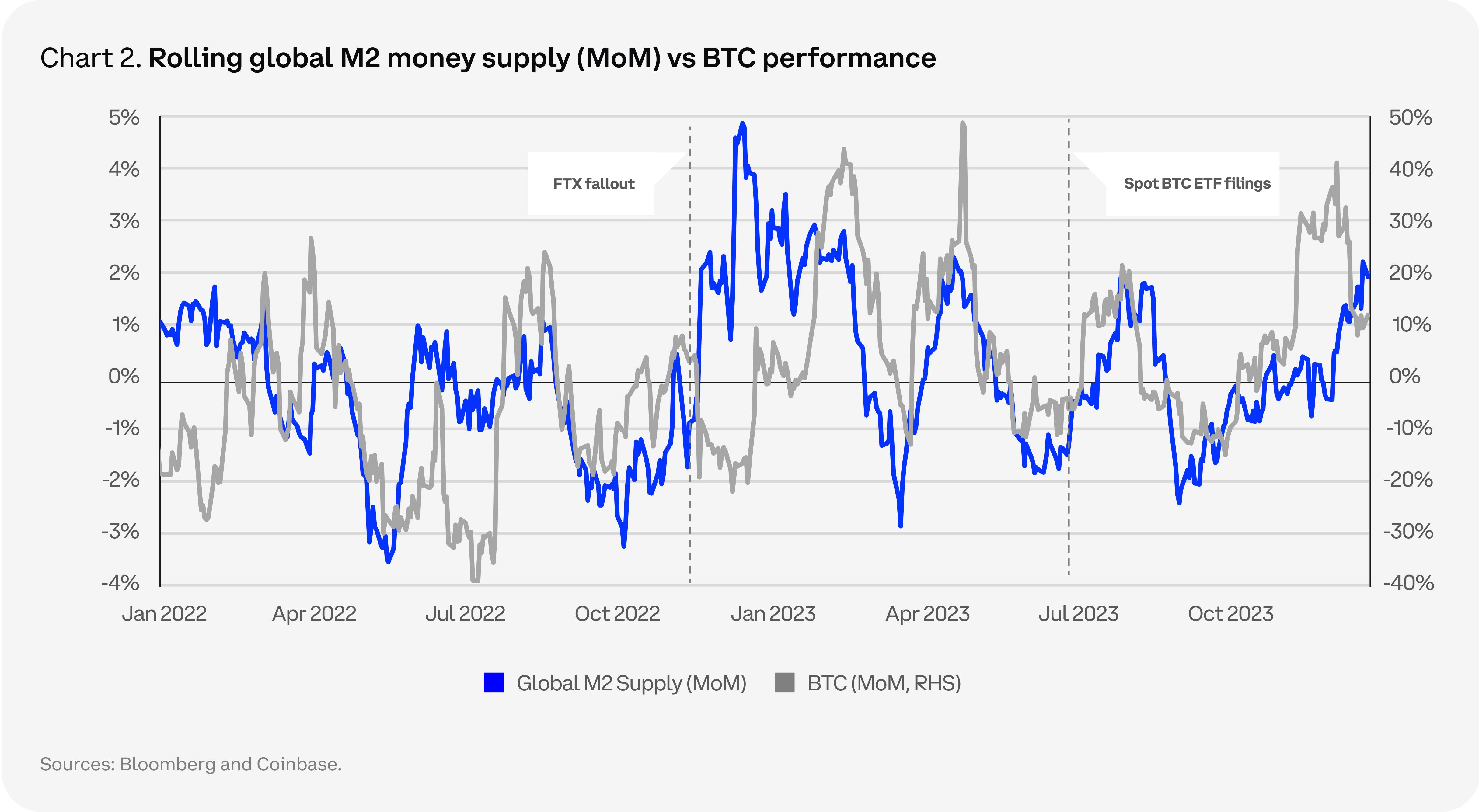

我々の見方では、低い資本コストは2024年第2四半期のリスク資産を支援するが、第1四半期はFRBの姿勢次第でいくつかの課題に直面する可能性がある。この場合、暗号資産も完全に免疫とはならないだろう。しかし、我々の経済見通しは来年にドル安の傾向が続くことを示唆しており、これらがドル建て資産である暗号資産にとってはチャンスとなる。過去1年間、多くのマクロ変数の変化とビットコイン(およびイーサリアム)リターンの相関関係は低下しているが、緩和的なマクロ環境は、2024年の全体的な前向きな市場見通しの核心を成すものだ。

規制の読み解き

Coinbaseが委託した最近の機関投資家調査によると、回答者の約59%が今後3年間に自社のデジタル資産クラスへの投資比率を増やすと予想しており、3分の1は過去12か月ですでに投資を増やしていると回答した。これは暗号資産が、世界的に広範なビジネス・投資的魅力を持つ重要な資産クラスであることを裏付けている。しかし、世界各地の多くの管轄区域が暗号資産規制に積極的に取り組む一方で、米国の不透明さは機会損失や、法執行を中心とした市場制約を招いている。実際、調査回答者の76%が、米国における適切で明確に定義された暗号資産規制の欠如が、同国が金融サービスのリーダーとしての地位を脅かしていると認識している。

さらに、2023年の規制ガイダンスや公式声明で使われる言葉遣いに関わらず、市場の見方は、米国の銀行監督当局がデジタル資産エコシステムに対して少なくとも否定的であり、一部には露骨な敵意さえ感じている。その結果、最大かつ信頼性の最も高い暗号資産企業を除き、すべての企業が銀行関係の構築に困難を抱えている。意図的かどうかにかかわらず、米国がノンオブジェクションレター制度や許可取得を求めることで築いた規制の門戸は、銀行がデジタル資産技術に投資したり、これらの活動に積極的に関わる顧客を受け入れる意欲を冷え込ませている。

一方で、良い兆しもある。米国下院の複数の委員会が2023年に『ペイメント・ステーブルコイン・クリアリティ法案』や『21世紀金融革新・技術法案(FIT 21法案)』を推進したことで、より多くの米国議員がグローバル規制裁定リスクの高まりに気づき始めている。

また、米国における現物ビットコインETFの潜在的承認は、新たな投資家層に暗号資産を接続し、前例のない形で市場を再構築する可能性がある。コンプライアンス対応のETFは、貸借やデリバティブなど、機関間で取引可能な新たな金融商品群の基盤となるだろう。我々は2024年も暗号資産規制の基盤が築かれ続け、より段階的な規制の明確化と、今後の機関参加の拡大が進むと信じている。

テーマ3:現実世界との接続

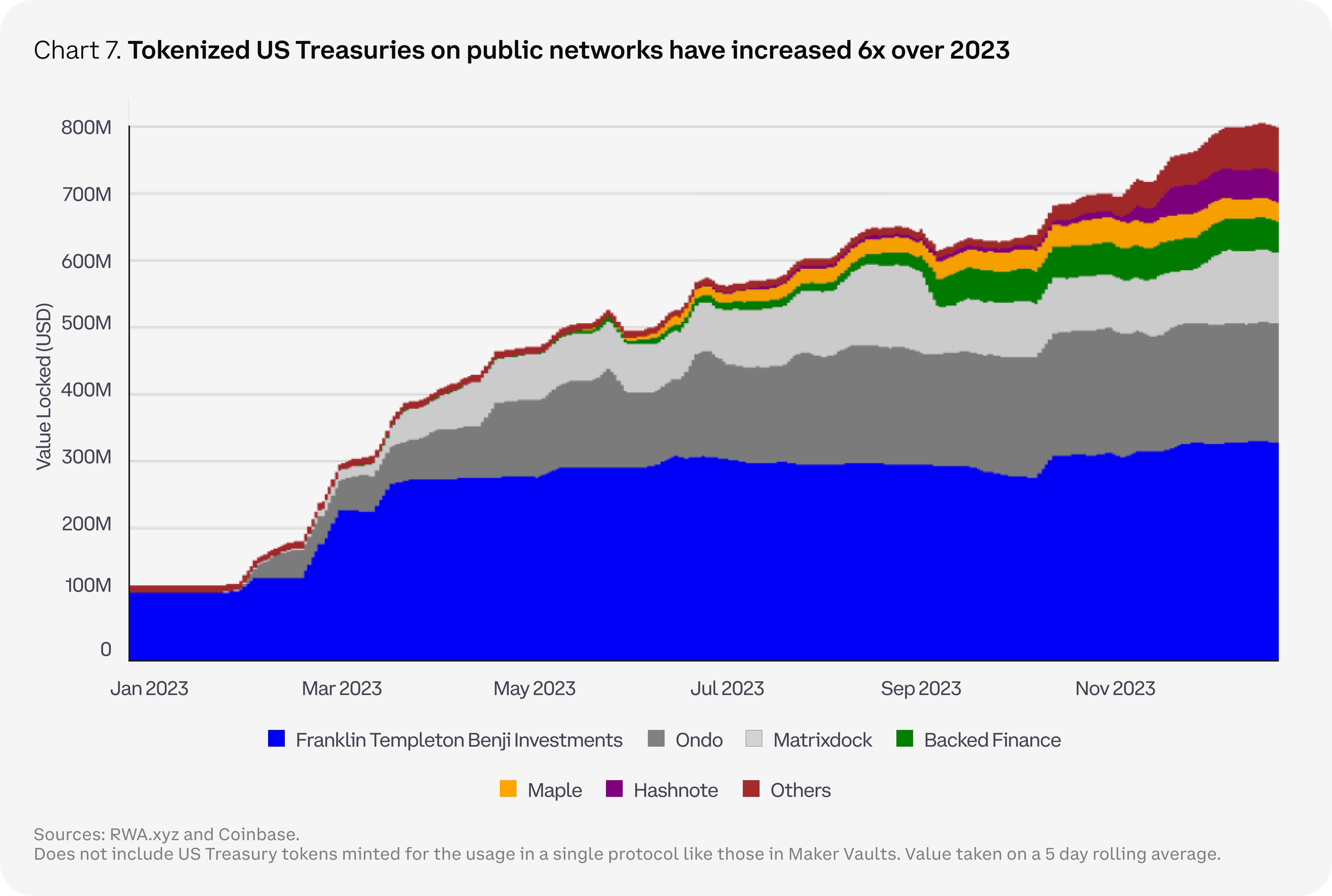

トークン化は伝統的金融機関にとって重要なユースケースであり、新たな暗号市場サイクルの重要な一部になると予想される。「金融システムの刷新」の鍵を握るからだ。これは主に、資産の発行、取引、記録保管における不要な仲介者を排除し、ワークフローを自動化することを意味する。トークン化は分散型台帳技術(DLT)に非常に適した製品市場を持つだけでなく、現在の高金利環境により、提供される資本効率が2年前よりもさらに重要になっている。つまり、機関にとって、高金利環境下で資金を数日間拘束することは、低金利環境よりもはるかにコストが高くなる。

2023年を通じて、多くの新規参入者が、公開・無許可ネットワーク上で、チェーン上の米国国債への曝露をトークン化して提供し始めた。デジタルネイティブユーザーが、従来の暗号資産収益源とは無関係なリターンを求めた結果、チェーン上の米国国債関連資産の総額は6倍に増加し、7.86億ドルを超えた。顧客がより高いリターンや多様な収益源を求める中、2024年にはトークン化が株式、私募ファンド、保険、炭素クレジットなど他の市場ツールにも広がる可能性がある。

時間の経過とともに、より多くの商業・金融分野がトークン化の側面を取り入れていくだろう。しかし、規制の曖昧さや複数管轄区域の管理の複雑さは、市場参加者にとって大きな課題であり続け、新技術を伝統的プロセスに統合するのも容易ではない。スマートコントラクトの脆弱性、オラクル操作、ネットワーク停止などのパブリックネットワークに関連するリスクが、ほとんどの機関がプライベートブロックチェーンに依存せざるを得なかった理由だ。プライベートブロックチェーンはパブリック無許可チェーンと共に成長を続けるかもしれないが、相互運用性の障壁により流動性が分散し、トークン化の真のメリットを享受することが難しくなる可能性がある。

トークン化で注目すべきもう一つのテーマは、シンガポール、EU、英国などの管轄区域で進む規制の前進だ。シンガポール金融管理局(MAS)は「Project Guardian」を支援し、主要金融機関が公的・私的ブロックチェーン上で数十のトークン化PoC(概念実証)プロジェクトを開発した。EUのDLTパイロット制度は、中央証券預託機関(CSD)ではなくブロックチェーンを用いた貿易執行・決済を可能にする枠組みを制定した。英国も公共ネットワーク上でトークン化資産を発行するための高度な枠組みを模索するパイロット制度を開始した。

多くの人々が現在「概念実証」の商業化を探しているが、全面的な実施には規制の調整、チェーン上IDソリューションの進展、主要機関内のキーインフラのスケーリングが必要なため、今後も数年は継続するだろう。

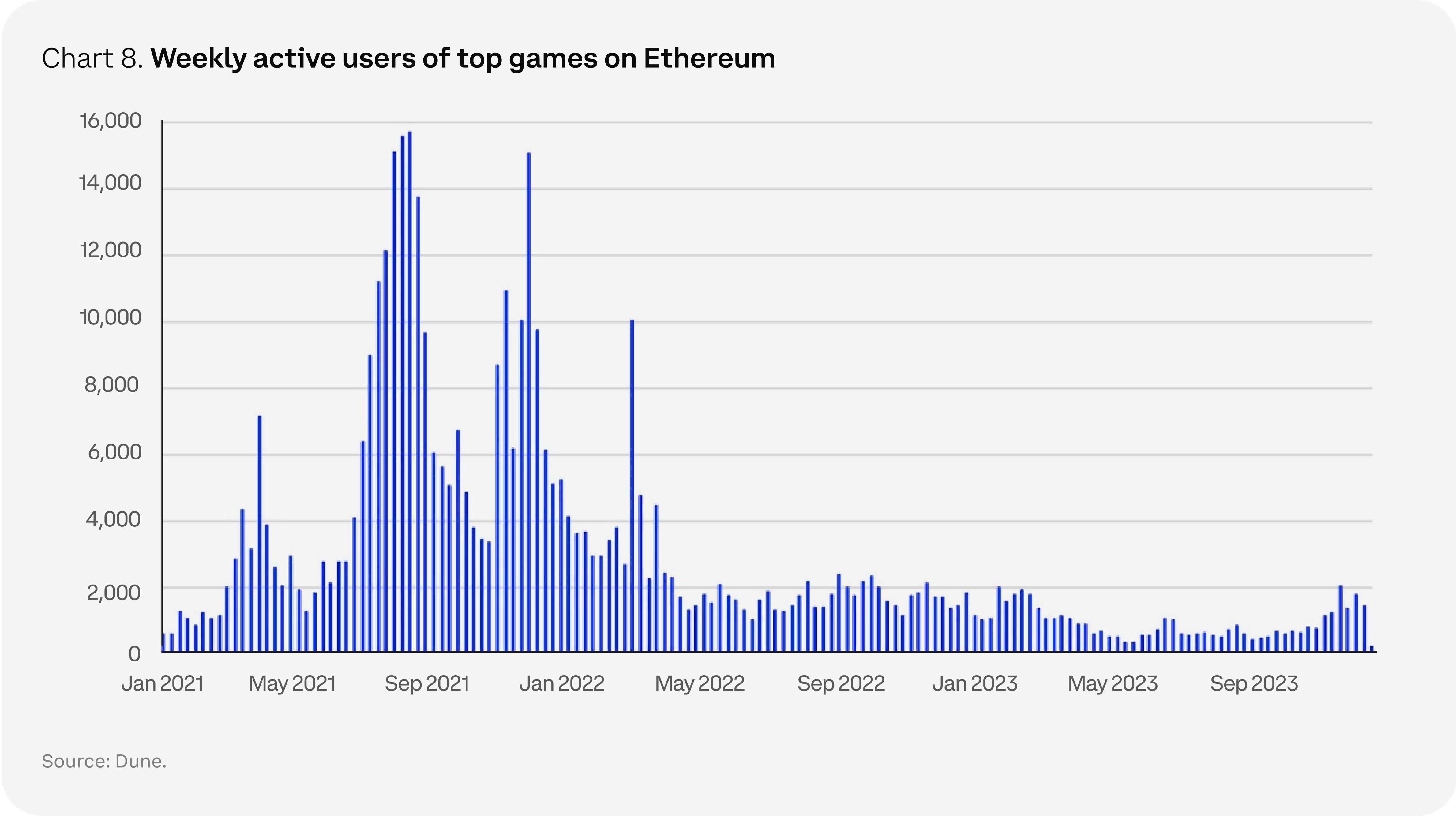

Web3ゲームへの見方

暗号資産の熊相場初期に取引活動が急減した後、Web3ゲームの人気が最近再燃している。現在、この分野は「暗号ネイティブ」コミュニティ以外の主流ゲーマーの注目を獲得することに重点を置いている。ゲーム産業の潜在的市場規模は現在約2500億ドルで、今後5年間で3900億ドルに成長すると予想されている。しかし、投資機会は大きいものの、Axie Infinityが示した初期のWeb3「Play-to-Earn」モデルは、一般ユーザーから拒否された。実際、このモデルが多くの主流ゲーマーにWeb3ゲームへの懐疑感を強める結果になった可能性がある。

これにより開発者はより多くの実験を行い、高品質なAAAゲームのネットワーク効果と持続可能な金融化メカニズムを組み合わせようとしている。例えば、ゲームスタジオは、ゲーム内で使用・移動・指定市場で売却可能な非代替性トークン(NFT)といったWeb3のナラティブを検討している。しかし、調査では大多数のゲーマーがNFTを好まないと答え、これは「Play-to-Earn」モデルへの拒否反応を広く反映している。ゲーム業界にとって、Web3アーキテクチャの付加価値は、ユーザーの獲得・維持率の向上にあるが、今のところこれは未証明の主張だ。多くのプロジェクトが2~3年という標準的な開発期間に達しつつある(2021~2022年の大量資金調達後)、2024年にリリースされるいくつかのWeb3ゲームが、この分野を評価するための必要なデータと統計をすぐに提供してくれるだろう。

分散型未来の構築方法

2024年(開発期間次第ではそれ以上)の大きなテーマの一つは、現実世界資源の分散化だ。特に注目するのは、分散型物理インフラネットワーク(DePIN)と分散型コンピューティング(DeComp)だ。DePINとDeCompは、トークン報酬を活用して、現実世界の資源の創出と消費を促進する。DePINの場合、これらのプロジェクトは、エネルギー・通信ネットワークからデータストレージ、モバイルセンサーに至るまで、大企業や中央集権的実体の管理下にない物理インフラを構築する参加者を奨励する経済モデルに依存している。具体的な例としては、Akash、Helium、Hivemapper、Renderなどがある。

DeCompはDePINの特定の拡張であり、特定のタスクを遂行するために分散型コンピュータネットワークを利用する。生成AI(AI)の普及により、この概念は再び注目されている。AIモデルの訓練には計算コストが高くつくため、業界は問題解決のために分散型ソリューションの採用を検討している。ブロックチェーンとAIの統合が現実的かどうかは不明だが、この分野は成長している。例えば、独立したが関連する研究分野であるゼロ知識機械学習(ZKML)は、プライバシーに焦点を当て、AIが機密情報を処理する方法を根本的に変える可能性がある。ZKMLにより、大規模言語モデルはデータに直接アクセスせずとも、一連のプライベートデータから学習できるようになる。

DePINはブロックチェーン技術の強力な現実応用例であり、既存のパラダイムを破壊する可能性を秘めているが、依然として未熟で多くの課題を抱えている。高額な初期投資、技術的複雑さ、品質管理、規模の経済などだ。さらに、多くのDePINプロジェクトは必要なハードウェアを提供する参加者のインセンティブ設計に注力しているが、需要を促進する金融化モデルに着手しているプロジェクトは少数にとどまる。DePINの価値提示は早期に訪れても、その恩恵を享受するには数年かかる可能性がある。したがって、市場参加者はこの分野への投資に長期的視点を持つ必要があると考える。

分散型ID

プライバシーはブロックチェーン開発者の新たなフロンティアであり、ゼロ知識(ZK)詐欺防止証明や完全準同型暗号(FHE)などの革新を活用し、ユーザーのデータを暗号化したまま計算を行うことができるようになっている。この応用範囲は広く、特に分散型ID――ユーザーが個人データを完全に制御・所有する究極の状態――に注目が集まる。例えば、医療研究機関が患者データを分析し、特定疾患の新たな傾向やパターンを発見できるが、患者の機微な健康情報を一切漏らさずに

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News