1万字のWeb3レポート:2023年全貌を振り返り、2024年のトレンドを展望

TechFlow厳選深潮セレクト

1万字のWeb3レポート:2023年全貌を振り返り、2024年のトレンドを展望

今年、人々はナラティブに疑問を呈し、ナラティブを理解し、ナラティブそのものとなった。

執筆:Odaily 星球日報編集部

2023年は、時代が急変し、分極化が進んだ一年であった。

古い戦火がまだ消えぬ中、新たな戦いが再燃した。技術封鎖と経済的圧力はますます激しさを増している。

ChatGPTを代表とするAIが大規模な商用利用の幕を開け、加速主義と技術的悲観主義の両陣営が、人類史上最重要のイノベーション変革の前夜に立って論争を繰り広げている。二大SNS巨人であるマスク氏とザッカーバーグ氏の「対決」はオンライン上のやり取りで終わった。一方で、世界的に現象的な文化・娯楽・流行・消費製品は乏しく、これらすべては多様な価値観が深層的に発展する必然的な結果のように見える。

人口構造とマクロ経済の転換により、不動産(モバイル)インターネットなど過去にGDPの高速成長を支えてきた産業はかつての輝きを失った。その一方で、スマート製造、AI、素材、エネルギーなどの分野が上昇期を迎えた。この地に暮らす人々はようやく「正常」なオフライン生活を取り戻し、失われた数年を取り戻そうとしているが、企業の大規模な人員削減とコスト削減がもたらす衝撃を受け入れざるを得ない状況にある。

視線をWeb3領域に移すと、分化と変化という大きな流れの中で、溝を埋め、適応して生き残ろうとする小さな動きが途切れず続いていた。

外部との連携面では、BTC現物ETFの承認プロセスが加速し、大手資金の流入による好材料が次々と消化されている。暗号資産(Crypto)の支払い手段としての採用率は着実に向上している。Worldcoinは130日余りで253万人以上の虹彩情報を収集した。米国債がRWA経由でDeFiと連携し、良好なパフォーマンスを示している。CZ(チャンペン・ジャオ)は引退し、他の規制対応参加者は今後、「バイナンス」という道標を頼りに激流のような規制の川を渡ることになるだろう。暗号企業が米国の規制当局と対峙する一方で、香港は好材料を次々と打ち出している。SBFは有罪判決を受け、2022年に残された混乱状態が徐々に片付けられつつある。一方で、シリコンバレー銀行の破綻とUSDCなどのステーブルコインのアンカー外れは、伝統金融と暗号金融のリスク距離を改めて見直すきっかけとなった。

ビットコインエコシステムは文化的復興を迎え、アセット発行方法とプロトコル基準の変革が再び始まり、新しいストーリーは最も古くから存在し、強固な合意を持つブロックチェーンに戻ってきた。「インスクリプション(銘文)」やmemeの風はマルチチェーンに拡散し、「革新者」たちは「公平性」という通行証を手に、利益の再分配を試みている。Shapellaアップグレードを完了したイーサリアムはマイニングを終了し、ステーキングの引き出しを開放した。LSDのリーダー格であるLidoはDeFi TVLランキングで首位に躍り出た。EVMは正統性の基礎を維持しつつ、新旧L2が基盤レイヤー競争に参入している。

アプリケーション面では、2023年には盛夏がなく、DeFi、NFT、GameFiは低頻度で微細なイノベーションを重ね、構図は安定しており、春の水面をかき混ぜたのはBlur+Blend+Blastファミリーだけだった。幸運にも、AI+Cryptoが引き継ぎ、ソーシャル、質問応答、データ、取引などの方向で融合型アプリケーションが登場した。

今年また、人々はストーリーを疑い、理解し、そしてストーリーそのものになった。批判者、観察者、建設者が指揮棒を奪い合い、三つの旋律の変奏を2023年版Web3交響詩へとまとめ上げた。

本レポートでは、Odaily 星球日報が主要イベントの振り返り、データ解釈、業界整理の観点から、マクロ市場からミクロなサブセクターまで、2023年の全貌を共に見つめ直し、2024年を予言する。

規制政策:米国は厳しく押さえ込み、香港は大きく前進

2023年、米国証券取引委員会(SEC)および司法省などの監督機関は、暗号通貨業界全体に対してより厳しい規制措置を講じてきた。

Genesis Global CapitalやGemini Trust Companyの暗号貸付プランから、KrakenやSushiSwapに対する措置、トラオン創設者の孫宇晨氏への訴訟、CoinbaseやBinanceに対する法的措置に至るまで、これらの出来事は米国規制当局が暗号市場の「無法地帯」状態に対して厳しい姿勢を持っていることを浮き彫りにしている。業界全体の規範化を推進することが目的だ。

特に、規制に対しても積極的な姿勢を見せる大型取引所であるCoinbaseやBinanceですら免れなかったことは、監督機関が小型または周縁的な企業だけでなく、業界全体を包括的に調査していることを示している。

暗号通貨がブルームarketに向かう時期には、大手企業の法務チーム、立法機関、世論からの圧力もあり、規制のプレッシャーは完全には発揮されなかった。誰もがそこから利益を得ていたためだ。しかし、ベアーマーケット期間に入ると、規制当局はFTX事件などを理由に、規制活動を本格的に展開できる。

しかし、別の視点から見ると、2023年のこうした法的措置や裁定は、暗号通貨業界に一定程度の明確さと確定性をもたらした。

例えば、Ripple事件での裁定はXRPなどのデジタル資産に明確な法的地位を提供し、Grayscaleが勝利した訴訟は一部の成功した法的挑戦を示している。さらに、BinanceとCEOのCZが米国司法省と結んだ合意は、暗号通貨企業が規制当局と協力することで、紛争解決の道があることを示している。このような規制環境の徐々なる明確化は、暗号通貨企業にとってポジティブなシグナルであり、もはや神経をすり減らしながら運営する必要はなく、より明確で安定した法的枠組みの中で事業を展開できるようになったことを意味している。

課題に直面しながらも、暗号通貨業界は一連の法的・規制的出来事を経て、より成熟し安定した方向へと進んでいるように見える。

太平洋のこちら側、東西金融の重要ハブである香港は、Web3に全面的にオープンした。

特首の李家超氏、財政司司長の陳茂波氏らが政府を代表して繰り返し発言し、Web3の香港導入を高調に支持し、国内外の暗号企業や人材を呼び込んで建設を促している。政策支援としては、仮想資産サービスプロバイダーのライセンス制度を導入し、小口投資家による暗号通貨取引を許可、1,000万ドル規模のWeb3 Hubエコシステム基金を立ち上げ、70億香港ドル以上を投じてデジタル経済の発展を加速させ、仮想資産産業を推進するとともに、Web3.0発展専任タスクフォースを設立した。

金融機関面では、初の8億香港ドル相当のトークン化グリーンボンドが成功裏に販売され、規制対応の代表格Hashkey Exchangeが製品・サービスの開放を着実に進め、プラットフォームトークンHSKの発行も計画している。暗号グループBGXはもう一つのライセンス取得取引所OSLに投資し、OSLはVictory Securitiesと協力して香港の小口投資家にBTCおよびETHの取引サービスを提供している。富途傘下の仮想資産取引プラットフォームPantherTradeは香港証券先物取引委員会(SFC)にライセンス申請を提出しており、複数の仮想銀行、保険会社なども取引所と提携している。

しかし、急進する中でリスクイベントも相次いで発生した。無許可の暗号取引所JPEXは10億香港ドルを超える金額に関与し、HOUNAX詐欺事件は1億円以上に達し、HongKongDAOおよびBitCupedが仮想資産詐欺行為に関与している……。こうした悪質事件は、香港証券先物取引委員会(SFC)や警察当局の深い関心を呼んだ。香港証券先物取引委員会(SFC)は、警察当局と共同で仮想資産案件のリスク評価基準を策定し、毎週情報交換を行うと表明した。

米国と香港地域以外:1月、韓国は証券型トークンの発行を解禁した。8月、欧州初のビットコイン現物ETF(Jacobi FT Wilshire Bitcoin ETF)が上場した。9月、日本政府はスタートアップ企業が暗号通貨による資金調達を可能にすることを許可した。10月、G20首脳は共同声明を発表し、暗号通貨規制のロードマップを一致して承認した。一方、シンガポールは2024年半ばまでに暗号通貨のマージン取引やレバレッジ取引を禁止する方針で、小口投資家の投機を抑止しようとしている。

二次市場:修復・蓄積、内部構造の転換

2023年、市場は徐々に深刻なベアーマーケットから抜け出し、FTX崩壊後の暗号の冬を乗り越え、小さな陽春を迎え始めた。

全体的に見ると、Coingeckoのデータによれば、年初の暗号市場時価総額は約8,317億ドルだったが、その後順調に上昇し、12月12日時点で時価総額は1兆6,200億ドルを超え、年初比ほぼ倍増し、世界第4位の時価総額を誇るAlphabet(1兆6,700億ドル)に肉薄している。

牛熊交代の重要な時期において、BTCとETHの時価総額比率も大幅に変化した。ビットコインは年初の38.31%から現在の49.5%まで上昇。ETHは年初の17.45%から18%以上まで上昇したが、その後は低下し、現在は16.2%に落ち着いている。BTCほどの資金吸収力には及ばなかった。

価格面では、ビットコインは年初の16,615ドルから徐々に上昇し、1月14日に2万ドルを突破、4月11日に3万ドルを突破した。その後半年間の調整期間を経て、10月22日に再び3万ドルを突破し、12月3日に正式に4万ドルの大台を突破した。12月12日の価格は41,890ドルで、年初比2.5倍となった。ETHも年初の1,200ドルから徐々に上昇し、4月13日に2,000ドルを突破した後、1,500ドルから2,000ドルのレンジで長期にわたり上下動していたが、12月に入ってからは2,000ドル以上を維持し、12月12日には2,232ドルとなり、年初比86%の上昇となった。

年末の時価総額トップ100のトークンのほとんどが小さな陽春の恩恵を受け、大幅に上昇した。ただし、SUI、BLUR、APE、CAKE、ALGOなどの少数のトークンは下落した。

時価総額トップ20のトークンの中でも、以下の3つのトークンは特に高い上昇率を記録した。

1. Solana(SOL):主にFTX再開などのニュースに牽引され、年初の9.97ドルから現在の66ドルまで上昇し、成長率は579.57%。現在の時価総額ランキングは第6位。

2. Chainlink(LINK):暗号市場の回復に牽引され、年初の5.62ドルから現在の14.17ドルまで上昇し、成長率は154.46%。現在の時価総額ランキングは第14位。

3. Bitcoin Cash(BCH):ビットコインの人気に影響され、年初の95.96ドルから現在の227.48ドルまで上昇し、成長率は134.33%。現在の時価総額ランキングは第19位。

加えて、今年はL2関連のコンセプトが注目を集めた。Coingeckoの統計によると、L2トークンの時価総額は現在167.8億ドルに達しており、上位5位はPolygon(78.9億ドル)、Immutable(26億ドル)、Optimism(19.5億ドル)、Mantle(17.86億ドル)、Arbitrum(14.5億ドル)。IMXやOPなどのトークンは年間80%以上の成長を記録している。

モジュラーブロックチェーン面では、リーディングプロジェクトCelestiaが10月末にメインネットをローンチした。トークンTIAは1ヶ月以内に188%上昇した。

AI面では、昨年末のChatGPTリリース以降、2023年はAI大規模モデルの実用元年と呼ばれた。AI関連のコンセプトトークンは恩恵を受け、今年は一般的に高い上昇率を記録した。高時価総額の代表例はBittensor(17.85億ドル)とRender(14.98億ドル)で、それぞれ178%、734%の上昇を記録した。7月、OpenAI CEOのSam Altman氏の暗号関連起業プロジェクトWorldcoinが正式にトークンを発行。発行時の価格は約2ドル、9月には約1ドルまで下落したが、その後緩やかに上昇し、現在は2.38ドルで推移している。

プラットフォームトークン面では、Coingeckoの統計によると、12月12日時点でのプラットフォームトークンの時価総額は653.21億ドル。上位5位はBNB(379.62億ドル)、UNI(45.8億ドル)、OKB(36.05億ドル)、LEO(34.49億ドル)、CRO(25.84億ドル)。今年の上昇率が高いプラットフォームトークンはRUNE(297.61%)、BGB(168.79%)、OKB(117.03%)。なお、昨年崩壊したFTTはFTX再開の関連ニュースにより、年初からの上昇率が246.49%と大きく伸びた。

ステーブルコイン面では、12月12日時点でのステーブルコイン時価総額は1,298億ドルに達し、暗号市場全体の8.0%を占める。市場規模では、現在USDT(905億ドル)、USDC(240億ドル)、DAI(52.8億ドル)、TUSD(26億ドル)、BUSD(14.7億ドル)が大部分のシェアを分け合っている。昨年のTether、USDC、BUSDの三つ巴の構図と比べ、今年のUSDCとBUSDの市場シェアは大幅に縮小した。

2023年3月、USDCの発行元Circleとシリコンバレー銀行(SVB)の間に重大な出来事が発生した。SVBが流動性危機と顧客資金の引き出しに直面し、Circleが同銀行に預けていた33億ドルがリスクにさらされた。これにより、CircleのステーブルコインUSDCの価格が変動し、アンカーから外れてしまった。Circleは米国銀行システムと密接に結びついており、SVBの破綻はその信用を大きく損ない、USDCの流通量を大幅に減少させることとなった。Circleと競合のTetherはいずれも、自社のステーブルコイン準備金(それぞれ240億ドル、870億ドル)を米国債などの資産に投資して収益を得ているが、USDCの市場シェア低下はCircleのIPOにさらに厳しい課題を突きつけている。USDCの時価総額は大きく減少し、1月の440億ドルから11月末の245億ドルまで下落し、約44.32%の減少となった。

2月、米国証券取引委員会(SEC)はステーブルコイン企業Paxosに対しWells通知を発出した。これは、Paxosが発行・上場したBinance USD(BUSD)が未登録の証券である可能性があるため、将来的に訴訟を提起する可能性を示唆したものだ。同日、ニューヨーク州金融サービス局(NYDFS)はPaxosに対し、新たなBUSDの発行停止を指示した。Paxosは2月21日から新たなBUSDトークンの発行を停止すると発表したが、製品のサポートは継続し、少なくとも2024年2月までは償還可能であると述べた。CZは、SECがBUSDを未登録証券と見なすことが暗号業界に深远な影響を与える可能性があると考えており、ユーザーは徐々に他のステーブルコインに移行すると予測している。また、SECのBUSDへの打撃は「利子付き預金商品」やより広範な「証券」カテゴリーに関係しているのではないかとの憶測もある。その後、BUSDの時価総額は大きく下落し、年初の160億ドルから現在の約16.9億ドルまで減少した。11月、バイナンスはBUSDの廃止とFDUSDへの交換を発表した。

上記2社とは異なり、他のステーブルコインから離れTetherに移行するユーザーの増加により、USDTの時価総額は大きく伸び、年初の660億ドルから11月末の905億ドルまで上昇し、37.12%の成長率を記録した。同時に、PayPalが発行したPYUSDやAaveのステーブルコインGHOなども年内に登場し、ステーブルコインエコシステムをより多様化させた。

一次市場:調達額74億ドル超、底を打って反発を望む

Odaily 星球日報の不完全な統計によると、11月25日時点で2023年暗号業界では1,023件の資金調達イベントが公表されており、前年比38.3%の減少。公開調達額は約74.4億ドルで、前年比78.74%の減少となった。

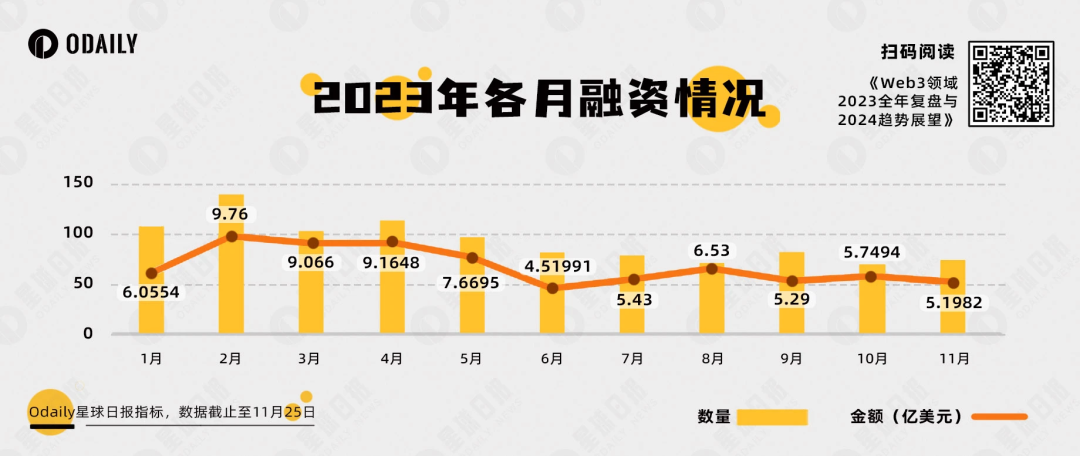

2023年1月~11月の資金調達件数と金額

2023年のWeb3一次市場資金調達:件数ベースでは月平均約100件で、全体的には均衡しているが下降傾向。調達額ベースでは、前5ヶ月が後6ヶ月を上回った。

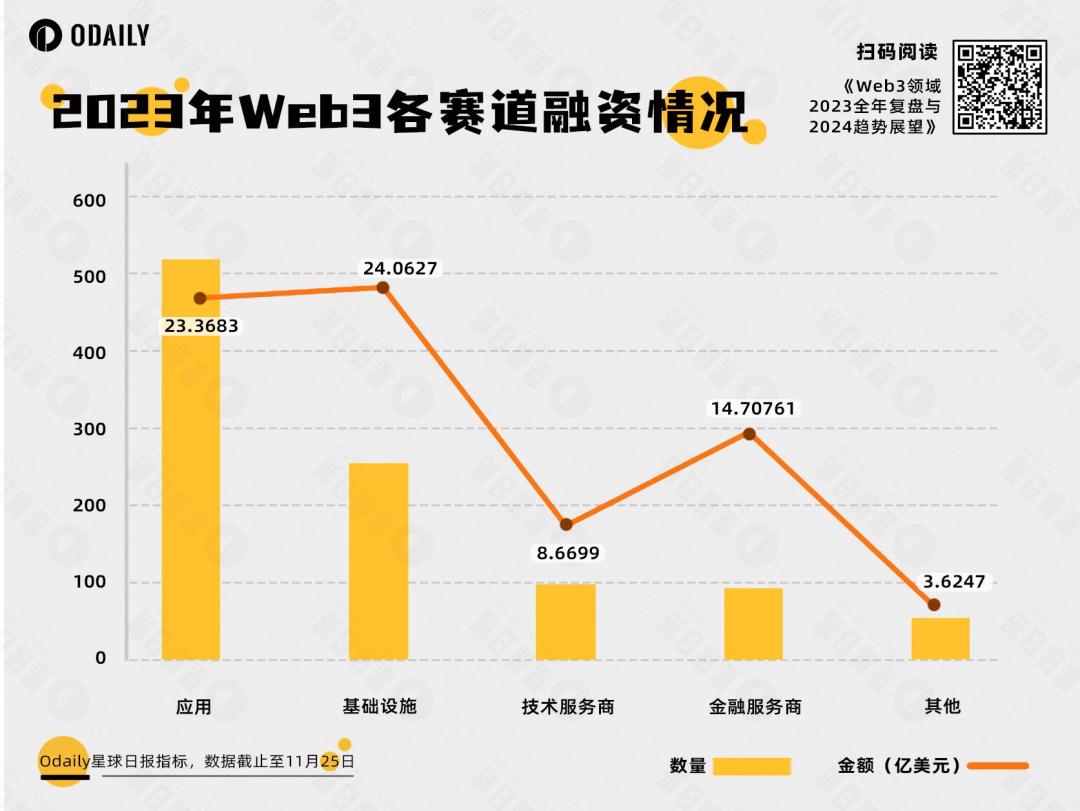

2023年の一次市場資金調達プロジェクトを総観すると、Odaily 星球日報は、調達企業のビジネスタイプ、対象顧客、ビジネスモデルなどの次元から、資金調達を公表したすべてのプロジェクトをインフラ、アプリケーション、テクノロジーサービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダーという5つの主要セグメントに分類し、さらにDeFi、基盤インフラ、GameFi、CeFi、ツール、NFT、Layer 1などの細分化分野を特定した。

上図からわかるように、2023年の注目資金調達セグメントはアプリケーションであり、年間資金調達件数が500件を超えた。これはWeb3インフラの発展が鈍化し、大規模な採用が見込める「太いアプリケーション」が業界に急務であることを示唆している。

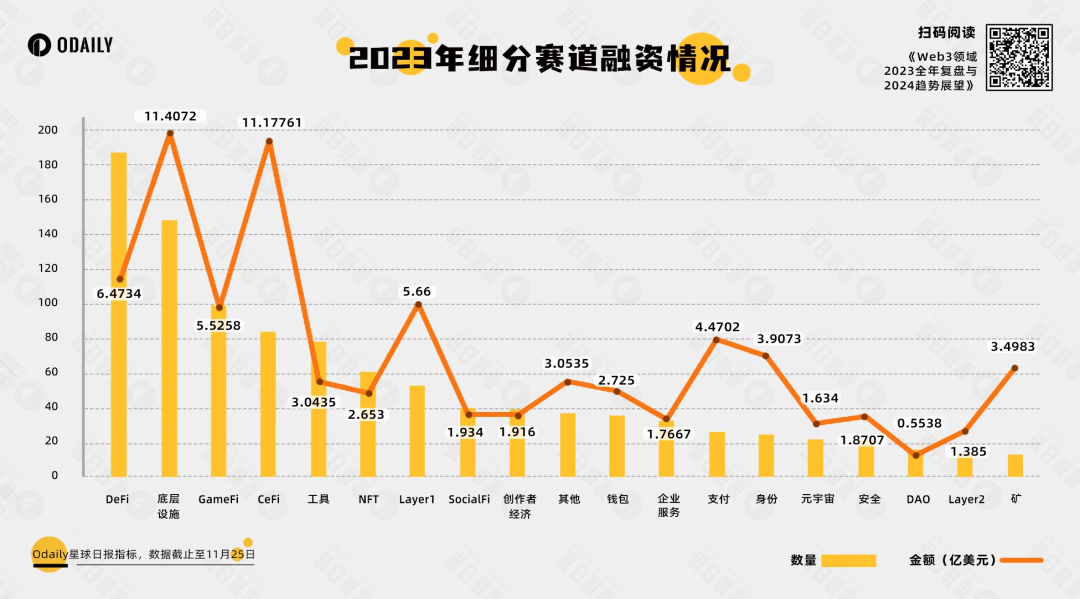

細分化分野の資金調達件数を見ると、DeFi分野が187件の資金調達で、細分化分野で首位を占めた。その中でも、機関向けの取引プラットフォームや高性能ブロックチェーンに基づく注文帳形式DEXが台頭してきた。

また、基盤インフラは常に資本から歓迎される分野として、148件の資金調達を獲得した。さらに多くの基盤インフラプロジェクトが伝統分野に積極的にサービスを提供し、収益ルートが多様化している。

GameFiとCeFi分野がそれに続き、それぞれ99件、84件の資金調達を獲得した。GameFiは遊びやすさとリターン率により、常にWeb3新人受け入れの最前線として機能しており、ここ2年間、GameFiプロジェクトの資金調達件数は常に上位に位置している。資本にとって、GameFiのリターンサイクルはより短いのかもしれない。

細分化分野では、Telegram Bot、ゲートウェイレベルのプラットフォーム、AI+など、新たなモデルも出現した。Telegram Botやアプリケーションゲートウェイプラットフォームの台頭は、新規ユーザーに使いやすいWeb3入り口を提供している。AI+プロジェクトの台頭は、AI分野の急速な発展の恩恵を受けている。

ベアーマーケット期には、資本の出資はより慎重になり、1,000万ドルを超える資金調達プロジェクトの数は約200件で、前年比58.68%の減少。しかし、中には1億ドルを超える調達額を持つプロジェクトもあった。

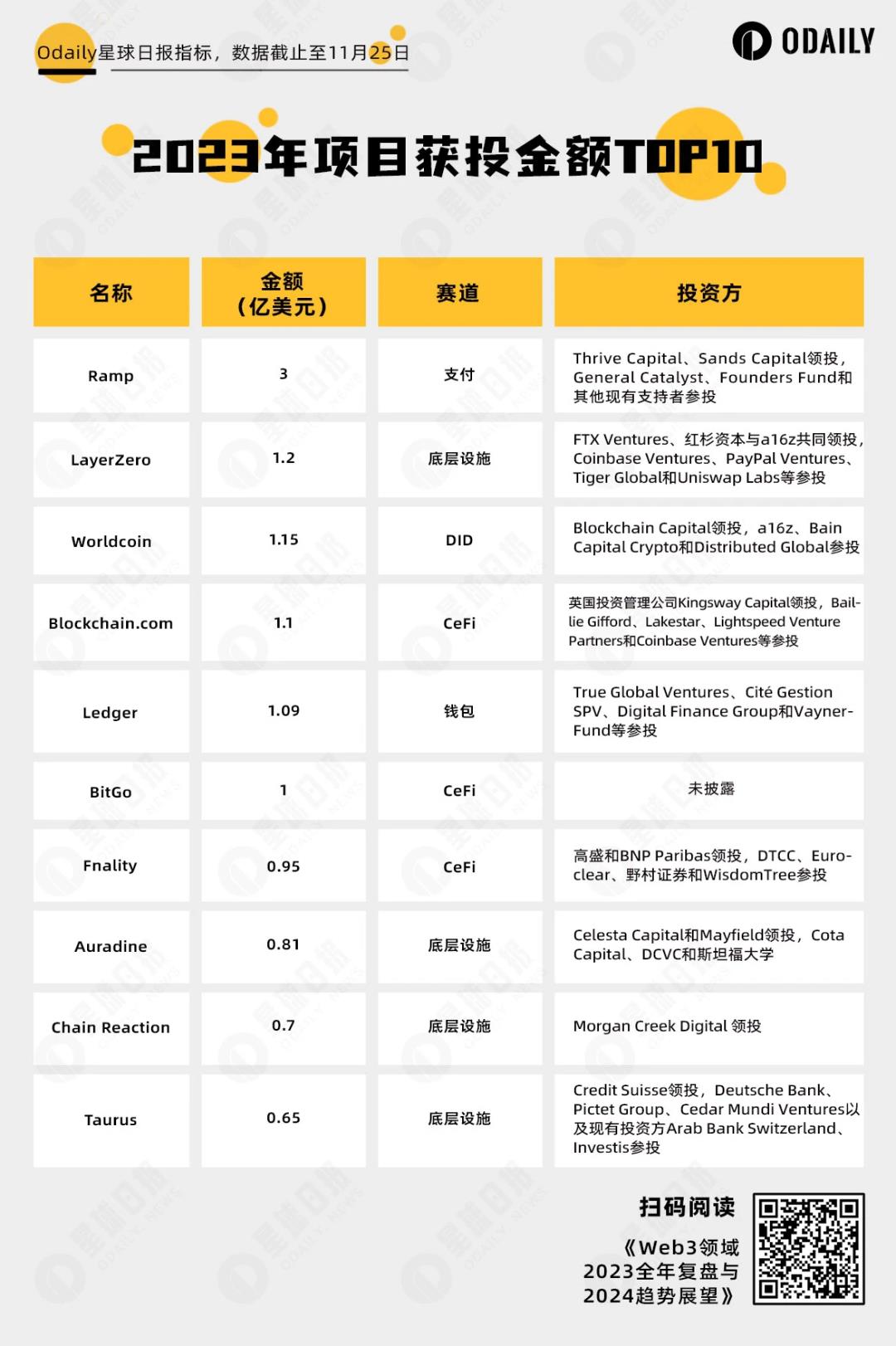

2023年 資金調達額 TOP 10

Ramp、LayerZero、Worldcoinが本年度の資金調達額の上位3社となった。

Rampは、暗号市場と伝統金融市場間の法定通貨決済チャネルを主に提供し、Web3への資金流入のインフラを整備している。

LayerZeroは、基盤インフラとしてa16z、Coinbase Venturesなどの著名なWeb3機関とシーケンシャルキャピタル、PayPal Venturesなどの伝統的機関から支持を得ている。

Worldcoinは、そのチーム背景とユニークな未来志向のテクノロジー価値設定により、暗号市場の注目と支持を集め、DID分野の新たなリーダーとして、AI時代におけるアイデンティティシステムとWeb3の融合に期待が寄せられている。

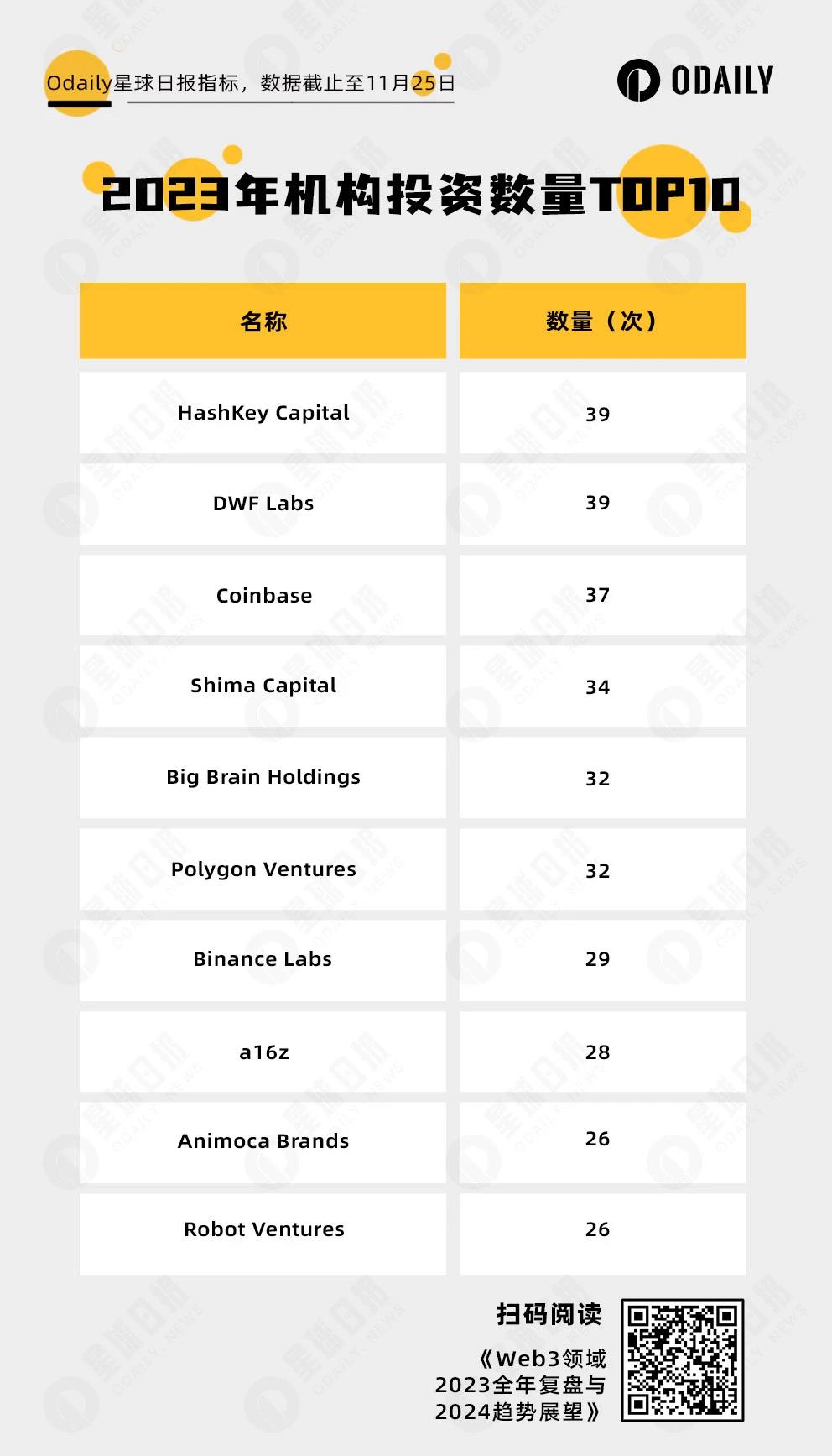

上図から、HashKey CapitalとDWF Labsが本年度の出資回数で並んで1位となった。傾向として、インフラとDeFiがHashKey Capitalの今年の投資の約三分の二を占めている。マーケットメイキングスタイルと縦方向ビジネスモデルで注目を集めるDWF Labsは、Layer 1とGameFi分野に集中している(合計17件)。

また、昨年からランキングに名を連ねていたa16z、Animoca Brands、Shima Capital、Coinbaseといった多くの機関も依然として存在感を見せている。昨年と比較して出資回数は大幅に減少したが、それらが出資したプロジェクトは依然として注目を集めており、Worldcoin、LayerZero、YGGなどが挙げられる。

最後に、一部の機関はランキングに載っていないが、依然として優れた成果を収めている。Paradigmは年間公式出資がわずか6回だが、Friend.tech、Blast、Flashbotsなどは非常に高い注目を集めた。

総じて、2023年の一次市場資金調達は、件数・金額ともに前年比で大きく減少した。これは多少なりとも二次市場がベアーマーケットにあることに起因している。しかし、底は形成され、来年には反発が期待される。種を蒔いた機関は、その芽が木となる過程を自ら目の当たりにするだろう。

ビットコイン:草の根的エコシステムと外部からの資金流入という二つの力

1月30日、Casey Rodarmor氏が開発した「Ordinals」プロトコルがビットコインメインネットで正式に開始され、2023年の壮大なビットコインエコシステムの革新の潮流の航路を切り開いた。

当初、OrdinalsはNFTプロジェクトを中心に展開され、「sub10K」(最初の1万個のインスクリプション番号)という概念が生まれた。当時のプロジェクトは奇抜なものが多く、基本的にはコミュニティメンバーが自ら創作したものだった。

その後、Yuga Labsが初期の正規軍としてTwelveFoldシリーズをリリースした。「Yuga LabsはTwelveFoldシリーズを通じ、時間、数学、変容性の関係を探求した」。BAYCなどのPFPとは異なり、TwelveFoldシリーズを構成する作品は、Yuga Labsのアートチームが3Dモデリング、アルゴリズム構築、ハイエンドレンダリングツールを用いて内部制作したもので、現在手工業で作成されている序数インスクリプションに敬意を表している。

そして、一連のビットコインNFTは当初、他チェーンのNFTシリーズを移植する形で始まった。Ordinal PunksやBitcoin PunksはイーサリアムのCryptoPunksの画像を採用したものだ。この時代のNFTは非常に素朴で、Bitcoin Punksの妥当性検証は、開発チームが画像比較とハッシュが最初かどうかを一つ一つ確認して行った。

このとき、波は微かな揺らぎから生まれ、その後、BRC-20の狂潮が押し寄せた。

Domo氏が3月9日に提案したトークン基準は、特定のテキストをビットコインに刻み込むことで、「一種のトークン」と見なすというもので、最初のBRC-20トークンORDIが誕生した。その後、エコシステム参加者がmeme、punk、pepeなどの無主なコミュニティトークンを展開し、satsも3月9日に誕生した。

3月、BRC-20トークンはまだ注目を集めておらず、主にOTC取引で行われていたが、4月下旬にORDIの価格が1Uに到達し、一連のBRC-20の上昇を牽引した。この時点での主流取引銘柄は依然としてコミュニティが自発的に構築・広めたmeme、punkなど、前述のORDI創設者コンセプトdomo、完全組み合わせコンセプトnalsなどだった。

その後、ORDIが4Uを突破し、BRC-20の熱気はますます高まり、IDOプラットフォームTURT、ゲームコンセプトORDZなど、プロジェクト主体を持つトークンが次々と登場した。

同時に、Xプラットフォームの著名人も参加し始めた。XEN創設者Jack Levinの関連トークンPUSY、EPIC、DRACなどが含まれ、最終的にVMPXを一般に公開したことで、ビットコインネットワークの取引手数料が一時400 sats/バイト以上にまで跳ね上がった。同様に、BitGodというユーザーも一連の運営によって注目を集め、彼が推進したトークンOXBTは一時、最も人気のあるBRC-20となった。

極度のFOMO(恐怖による買い)は、転換点の到来を予告していた。5月8日、Gate.ioがORDIの上場を発表し、最高価格は29.5 USDTまで上昇、当日終値は17.8 USDTとなった。一方、チェーン上ではネットワークが過度に混雑し、ユーザーは注文を出すのが困難になり、既存の注文がキャンセルされた後、Unisat上ではORDIが一時30 USDTを超えた。

BRC-20の第二の春は9月25日に始まる。BRC-20トークンsatsの鋳造が完了し、総鋳造回数は21,107,258回、保有者は36,061人に達した。鋳造は2023年3月9日に開始され、合計6ヶ月かかり、鋳造コストは2,000万ドル以上。そしてこの日、コルシカの怪物がジュアン港に上陸した。ORDIは3.6 USDTで終値を付けた。

10月30日、ビットコインインスクリプションウォレットUniSat Walletは、14種類のインスクリプション資産をbrc 20-swapのメインネット上場初回サポートリストに含めると発表した。sats、ordi、oxbt、meme、vmpx、pepeなどが含まれる。

11月初旬、satsは再び上昇し、BRC-20の熱気が再燃した。動物園コンセプトが台頭し、rats、cats、bearなど一連のアニマルトークンが取引ランキング上位を占めるようになった。

11月7日、至高の皇帝陛下が忠実なパリに到着:バイナンスがORDIを上場したことで、ORDIも再び勢いを取り戻した。11月24日、最高価格は27.8 USDTまで上昇し、再び時価総額トップのBRC-20トークンとなった。12月7日、ORDIは史上最高価格69.7 USDTを記録し、時価総額は10億ドルを超えた。

11月16日、ビットコインネットワークの通常取引手数料が186 sats/バイトに上昇した。BRC-20の刻印コストはますます高騰しているが、ユーザーの情熱を止めることはできず、MMSS、Bearなどいくつかの大量発行BRC-20は速やかに全量の刻印を完了した。

BRC-20の繁栄とともに、さまざまな競合プロトコルも徐々に注目を集めるようになった。主なヘッドラインプロトコルは以下の通り。

Taproot Assets(旧称Taro)は、Taprootを活用したプロトコルで、ビットコインブロックチェーン上で資産を発行するために使用される。これにより、ライトニングネットワークで送金可能な資産を作成し、即時性、大容量、低コストの取引を実現する。

Atomicals Protocolは、UTXOブロックチェーン(ビットコインネットワークなど)上でデジタルオブジェクト(従来のNFT)を作成、転送、更新するためのシンプルで柔軟なプロトコル。NFT用に設計されたOrdinalsとは異なり、BTC上でトークンを中央集権的ではなく、改ざん不可能で公平に発行する方法を根底から再考している。

BRC-420は、メタバース内でのデジタル資産管理手法を導入し、クリエイターに再帰性、許可、ロイヤルティを通じて創作を管理・共有・収益化する包括的なシステムを提供する。

ビットコインの原生エコシステムが発展する一方で、外部環境も劇的に変化した。ビットコイン現物ETFの申請はビットコインに規制対応の道を開き、一方でトップホエールも猛烈に追加購入を続け、保有量とそれに伴う発言力がさらに上昇した。

2021年6月29日、Cathie Wood氏のARK InvestはすでにビットコインETFの申請書類を提出しており、何度か延期された後、22年4月にSECから正式に却下されていた。その後、ARKは23年初頭に再び却下され、5月に3回目のビットコイン現物ETF申請を行った。しかし、一部の資産運用会社はビットコイン現物ETFの出現に希望を抱いていなかった。この時期、ビットコイン現物ETFは市場に大きな影響を与えなかった。

6月15日、情報筋によると、資産運用規模1位のベライダーがまもなくビットコインETF申請を行うというニュースが市場の熱意を掻き立て、BTCは最低24,800 USDTで底打ちし、これが6月以降の市場最安値となった。その後、資産運用規模3位のFidelity(フィデリティ)も申請行列に加わった。9月12日にFranklin Templetonの申請ニュースが伝えられた後、市場は最後の底打ちを完了した。これらの資産運用巨大企業の予想資金量により、現物ETFはビットコインの短期・長期変動の重要な要因となった。

9月と11月には、SECがビットコイン現物ETFの議決期限を何度も延期した。10月16日には、SECがベライダー傘下のiSharesビットコイン現物ETFを承認したという誤報が流れたが、多くの人々はビットコイン現物ETFの承認は避けられないと考えており、あとはいつかの問題だった。

米国伝統金融が暗号オプションに参加する手段としてのCMEは、ビットコイン契約の未決済建玉が連日上昇し、バイナンスを抜いて1位となり、2021年の歴史的高値に近づいている。

ホエールの代表格であるMicroStrategyは、12月7日時点で累計174,530ビットコインを購入しており、総コストは52.8億ドル、つまり保有平均価格は30,252 USDT。現在の44,000 USDTの価格で推定すると、含み益は24億ドルに達している。

MicroStrategyはかつて含み損が大きかったため逆指標と見なされていたが、継続的な買い増しにより市場の反転を待った。同社はビットコインの将来の相場に対して依然として非常に楽観的である。MicroStrategy共同創業者Michael Saylor氏はCNBCのインタビューに登場し、主な見解は以下の通りだった。

-

継続的に購入する可能性があり、「ビットコインを持ちすぎることはない」。

-

SECがビットコイン現物ETFを承認してもMicroStrategyには脅威ではなく、MicroStrategyは差別化された製品である。

-

半減期後、年間放出圧力は120億ドルから60億ドルに減少し、今後12ヶ月間は非常に楽観的。

-

SECによるビットコイン現物ETFの承認時期は来年第1四半期、あるいは今後12ヶ月間のどこかになると予想される。

イーサリアム:ますます成熟し、古きライバルと新たな挑戦に勇敢に立ち向かう

暗号エコシステムで最も重要な勢力の一つとして、イーサリアムは2023年にあまり芳しい結果を残せなかった。特にShapellaアップグレード(Shanghai+Capella)を完了した後、カンクンアップグレード(Cancun)が遅延し、技術面でも大きな進展がなく、話題も乏しく、価格は低迷し続けていた。年末になってようやく大勢に追随して反発したが、ビットコインには依然として及ばない。

1. データ:価格低迷、ETH/BTC為替レートは下落の一途

2023年通年、ETHの価格パフォーマンスは「平凡」としか表現できない。2021年に750ドルから4,860ドルまで暴騰した豪快さもなく、2022年にピークから900ドルを割り込んだ驚愕もない。

2023年初頭、ETHは1,200ドルから始まり、大勢に追随して上昇を始めたが、常に1,500ドル前後で上下していた。外界の良い知らせや悪い知らせも、それほど大きな影響を与えなかった。4月に上海アップグレードを完了して初めて、ETH価格は一時的に2,000ドルを突破し、最高2,150ドル近くまで上昇したが、その後は勢いを失い、再び下落し、2,000ドルを下回って横這い状態が続いた。年末にブルームーアケットのシグナルが確認され、ETHはようやく「決心」したようで、再び神仙の境地に足を踏み入れ、2,000ドルを回復し、最高2,400ドルまで上昇した。年間累計上昇率は83%。

ETH価格推移

ETHの「平凡さ」は価格だけでなく、時価総額比率でも安定している。今年1年間、ETHの時価総額比率は常に17%~18%前後で推移しており、同期のBTC時価総額は着実に上昇し、年末には50%を超えた。この違いは、ETH/BTC為替レートでより明確に現れている。為替レートは年初の0.072から一貫して下落し、今年12月には一時0.05を割り込み、現在は0.052前後で推移している。もっと大きな視点で見れば、ETH/BTC為替レートは底を抜け出たように見えるが、本当に「安定」できるか、さらなる上昇が続くかは依然見守る必要がある。

ETH/BTC為替レート推移、週足

イーサリアムDeFiの総ロックアップ金額(TVL)は今年、価格上昇とほぼ同じペースで成長した。年初の34億ドルから年末には64億ドルに達し、上昇率は100%未満。データ面では、2023年に業界全体が冬の状態にあるため、イーサリアムを基盤とするDEX、貸し借りなどの分野が一般的に冷え込み、イーサリアムが誇るDeFiエコシステムの成長も以前ほど勢いがない。

もう一つ注目すべきは、イーサリアムLSD(流動性ステーキング派生商品)分野が今年第1四半期に市場の注目を集めたことだ。その背景は、イーサリアムメインネットがPoWからPoSに移行したことで、ユーザーは32ETHをステーキングノードとして預けることができるようになったが、ETHステーキングにより資産の流動性が低下したことから、ステーキング資産の流動性需要が高まり、LSDサービスが登場した。

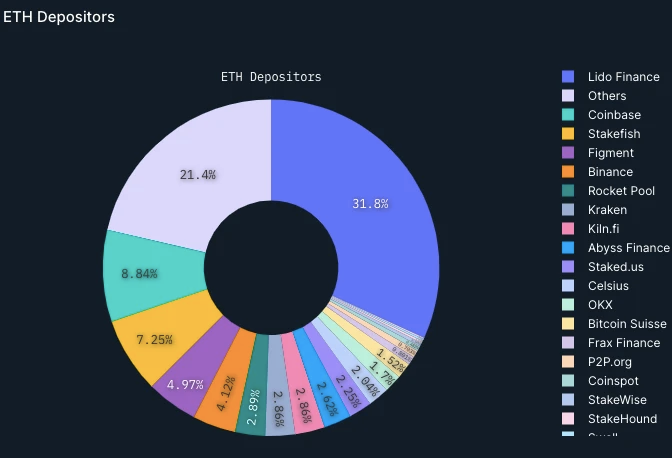

しかし、上海アップグレード後、ETHの引き出しが可能になり、LSD分野はすぐに冷え込み、トップクラスのプロジェクトを除き、後発は市場シェアを再び獲得するのは非常に難しい。現在までに、流動性ステーキングソリューションプロバイダーLidoが突出しており、多数のステーキングプロバイダーの中で31.8%のシェアを占め、第1位。Coinbaseは8.84%で第2位、Stakefishは7.3%で第3位となっている。

2. 技術:二大アップグレード、期待が高まる

技術面では、今年のイーサリアム最大の出来事はいずれもアップグレードに関係している:Shapellaアップグレードとカンクンアップグレード。

4月12日、「マージ」アップグレードから7ヶ月後、イーサリアムは上海アップグレードとCapellaアップグレードを同時に行い、これを「Shapellaアップグレード」と呼ぶ。最終的な変更点は、初期預入時に引き出し証明書を提供しなかったステーキング参加者が証明書を提供できるようにすることで、引き出しを可能にした。ステーキング引き出し機能を実行レイヤーに持ち込み、2020年以来ビーコンチェーンにロックされていた約2,000万枚のETHを実行レイヤーに引き出すことができ、全額引き出しまたはステーキング収益の引き出しが選択可能になり、ステーキングトークンの流動性が解放された。

上海アップグレードはGas手数料を下げることはできないが、EIP-3651、EIP-3855、EIP-3869の実施により、イーサリアム開発者とブロック生成者のGas手数料が削減された。さらに重要なのは、これはイーサリアムが仕事量証明(PoW)から権益証明(PoS)への移行の最後の重要なステップであることだ。

上海アップグレード実施後、一部の早期ステーキング参加者は引き出し操作を行ったが、その後2週間で状況は逆転し、ステーキングの純流入が増加し、ステーキング量とバリデータ数は加速的に上昇する傾向を示した。

もう一つ期待されているアップグレードはカンクンアップグレードDencun(Dencun+Cancun)であり、これはイーサリアムのもう一つのマイルストーン的なアップグレードである。カンクン(Cancun)アップグレードはイーサリアム実行レイヤー(Execution Layer)に重点を置き、Denebアップグレードは合意レイヤー(Consensus Layer)に重点を置く。

カンクンアップグレードはイーサリアムネットワークに実質的なメリットをもたらす。拡張性の強化、Gas feeの低下、安全性の強化、効率的なデータストレージ、クロスチェーン接続の強化などである。アップグレード完了後、イーサリアムL1自体およびL2エコシステムアプリの爆発的成長、およびクロスチェーンブリッジ、ストレージ、GameFiなどの分野が刺激される可能性がある。

当初11月に予定されていたカンクンアップグレードは、イーサリアム一貫の性質を引き継ぎ、何度も延期された。現在、イーサリアムコア開発者会議で公式に、カンクンアップグレードが2024年初頭に延期される可能性があると発表している。来年、ビットコインの半減期や現物ETFの継続的な推進など複数の要因がある中で、イーサリアムがアップグレードを完了すれば、より大きな恩恵を得られるかもしれない。

3. その他:V神は焦り始め、現物ETFは承認待ち

今年のイーサリアムは真剣に「内功」を磨いており、過去の成果を十分に吸収・消化している。同時に、イーサリアムは新技術の探求を止めてもいない。

例えば、Odailyが今年収録したVitalikの

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News