マクロ洞察:下行リスクへの備えを始めるべき時が来たか――FOMCは上昇分を維持できるだろうか?

TechFlow厳選深潮セレクト

マクロ洞察:下行リスクへの備えを始めるべき時が来たか――FOMCは上昇分を維持できるだろうか?

しかし、2024年初の経済低迷と金利市場の価格の過剰な高騰を受けて、リスク選好はいったん低下した後に上昇する可能性がある。

マーケット概観

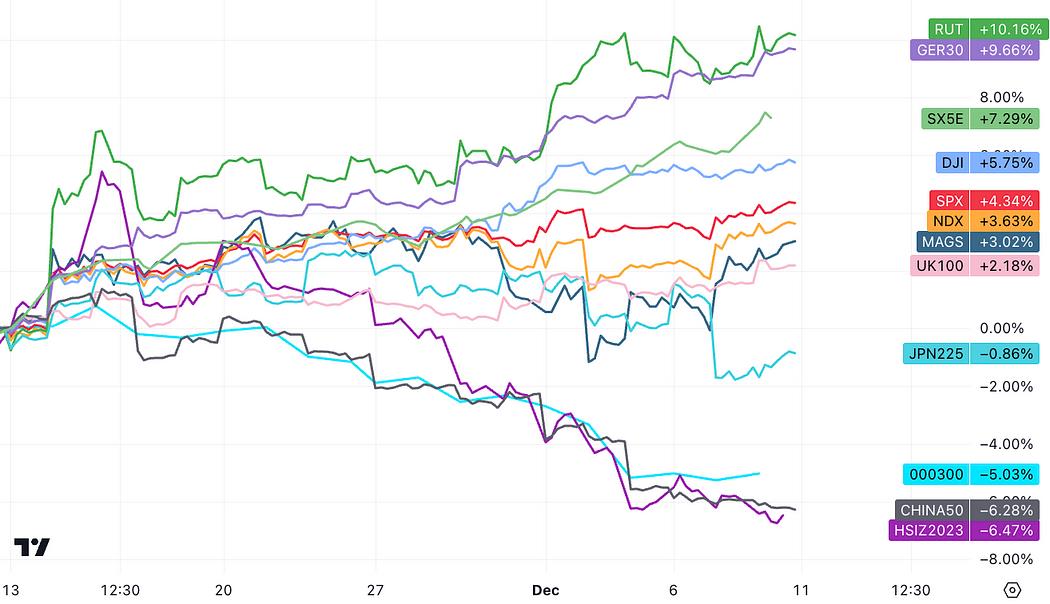

先週、欧州株式および米国株式は堅調なパフォーマンスを示し、予想を上回る非農業部門雇用者数の発表によるわずかな変動後も、最終的には米国株価は上昇で取引を終えた。一方、中国と日本の株式市場は遅れを取った。中国はムーディーズによる格付け見通し引き下げが主因であり、日本は円高進行の影響を受けた。FRBの利子政策が安定に向かうとの見方が広がっており、これが今年の強気市場から弱勢市場への資金シフトのきっかけとなる可能性がある。過去3週間では「マジェスティック7(Magnificent 7)」の上昇率が小型株に比べ7%低く、著しい評価格差が生まれており、出遅れた市場にとって追い上げのチャンスが生じている。

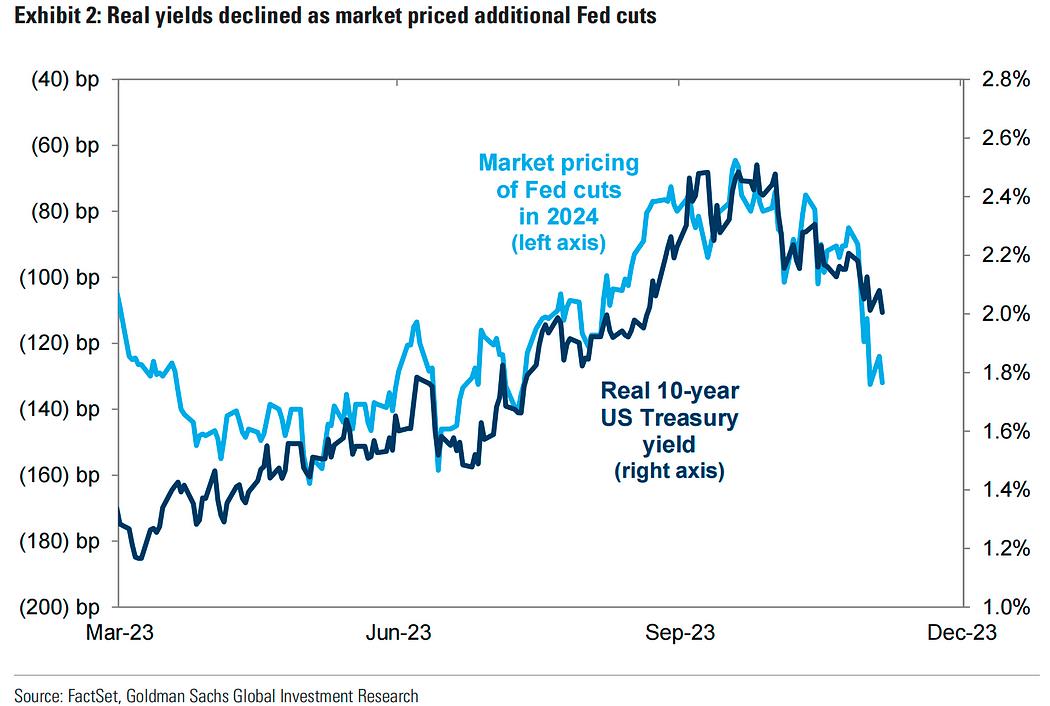

債券利回りの低下は、経済成長への期待感の改善とともにリスク資産市場で見られる現象である。株式や暗号資産投資家は、FRBのさらなる金融緩和を景気後退リスクの増加と同一視していないように見える。最近では「goldilocks(適度な成長・低インフレ)」のムードが広がっており、実質金利の低下と経済成長を見込む株価形成は、通常最も強い株式リターン周期をもたらす。

しかし、2024年初頭における経済の低迷と、過剰に織り込まれた金利見通しを考慮すると、リスク選好姿勢はいったん低下した後に再び上昇する可能性がある。2024年初頭の経済減速局面では、債券およびその代替資産(伝統的な防衛的セクターなど)に機会が先行するだろう。その後、成長の回復とともに小型株および成長株への投資機会が再び訪れる可能性がある。

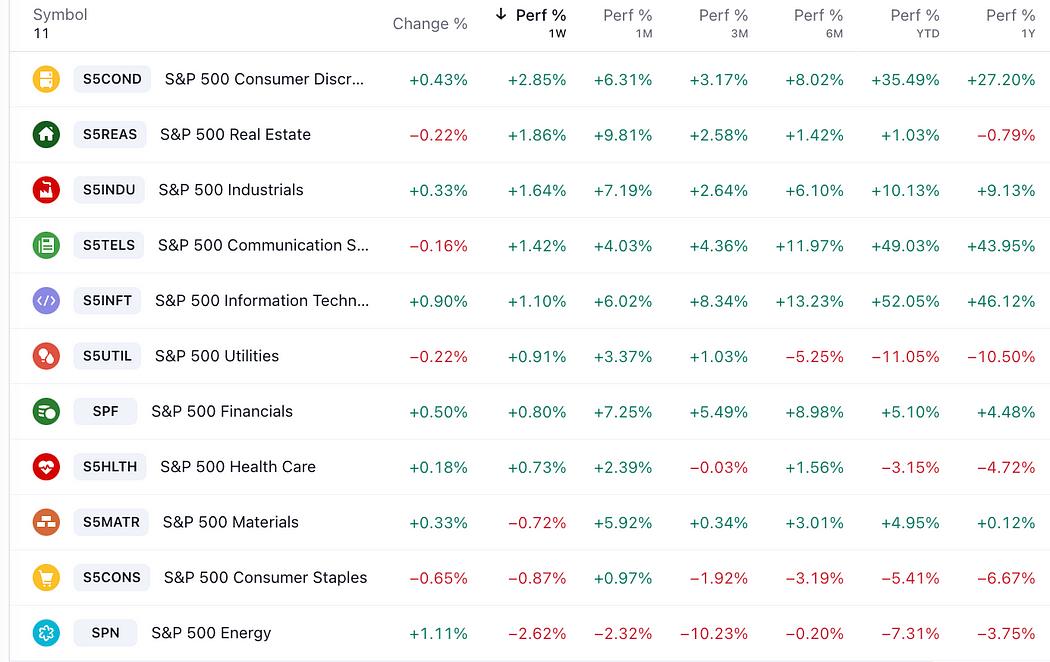

先週のパフォーマンスが最も良かったのは、依然として金利に依存度が高い、つまり金利感応性の高いセクター、すなわち任意財および不動産であった。

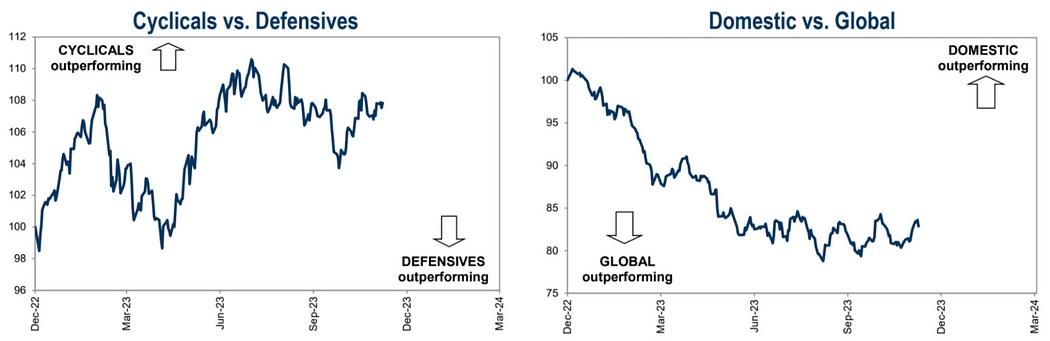

ここ数週間、景気敏感株と防衛的株の強弱関係は膠着状態にあり、米国株がグローバル市場をわずかにアウトパフォームしている。

ここ数週間、成長株とバリュー株のトレンドに逆転の兆しが見られる。成長株が下落に転じ、バリュー株がリバウンドを始めている。ただし、この勢いの反転は大型株と小型株のトレンド反転ほど明確ではない。ポジショニングデータを合わせて見ると、市場のリスクテイキング意欲が非常に強く、小型株への買い戻しが進む一方で、ハイグロース銘柄への関心も手放していないことがわかる。

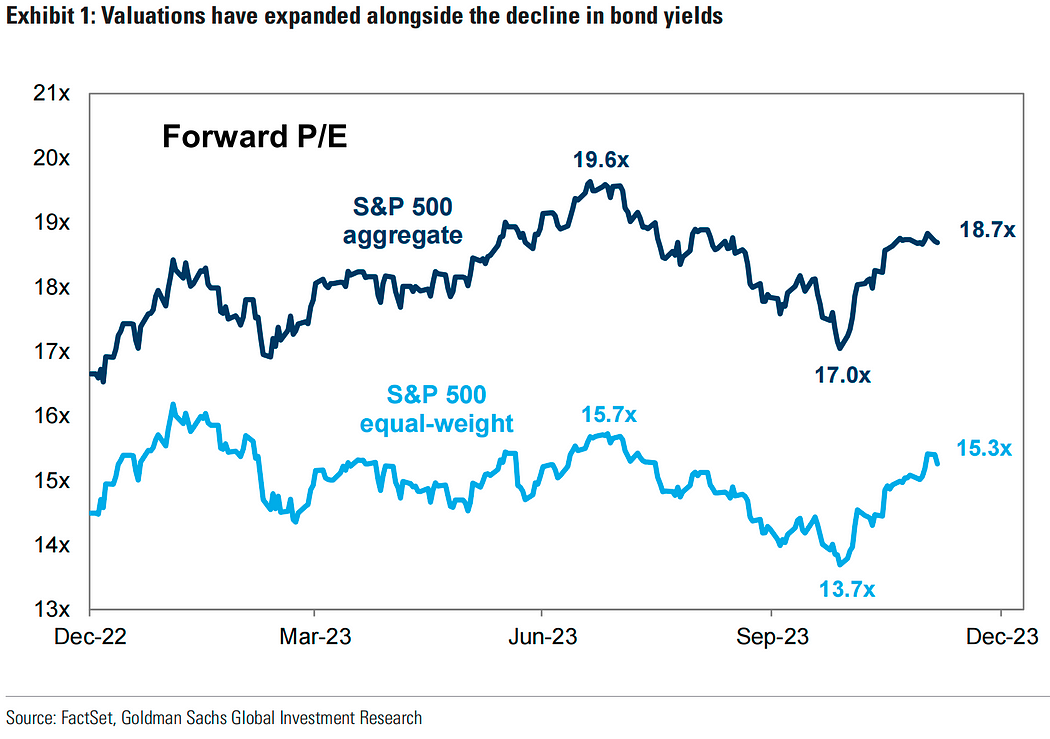

直近1カ月でのS&P500指数の11%上昇は、主に評価額拡大によるものであり、利益面の改善によるものではない。S&P等加重P/Eレシオは14倍から15倍へと適度に上昇。標準P/Eレシオは17倍から18.7倍まで上昇し、7月の高値にはやや届かない水準となった。

実質金利の低下:インフレ調整後の金利である実質金利が低下することで、市場の資金調達コストが低下し、株価を押し上げる要因となっている。

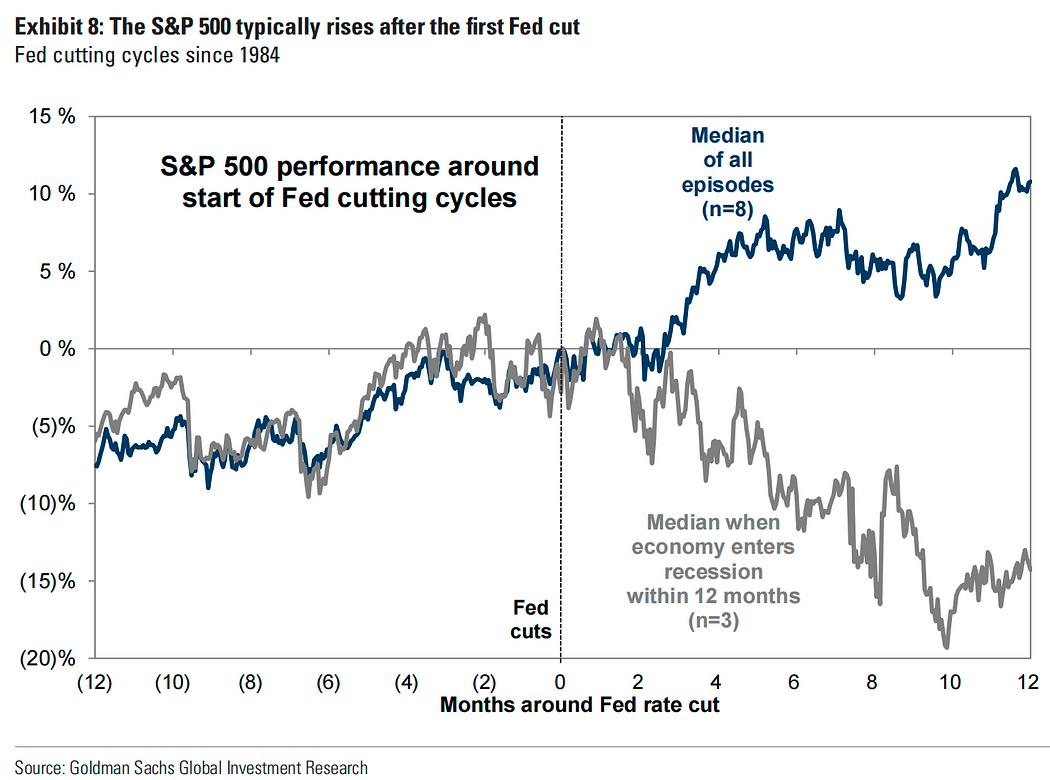

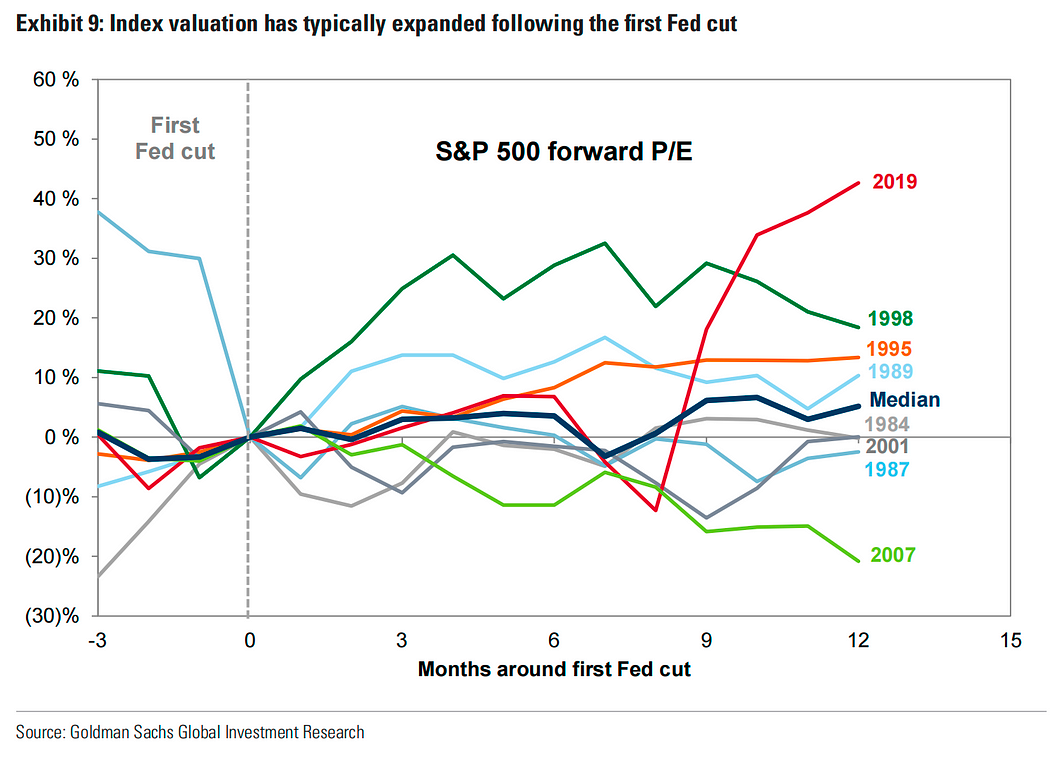

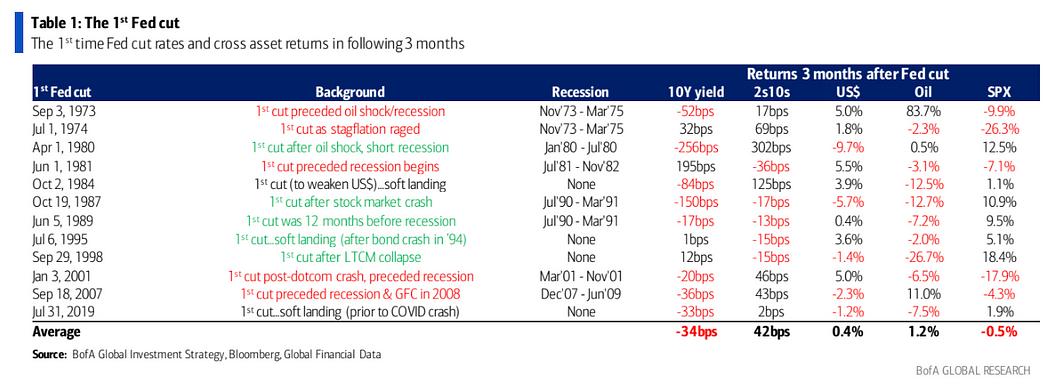

歴史データによれば、FRBが利上げ終了後、通常は評価額と株価が上昇するが、経済成長が決定的な要因となる。1984年以降の過去8回のFRB利下げサイクルにおいて、S&P500指数は初回利下げ後3カ月で平均2%上昇、その後12カ月で平均11%上昇している。FRBの早期利下げへの期待が高まれば、株式市場は通常、初回利下げ前に上昇する傾向にある。ただし、結果のばらつきは大きく、その後12カ月間のリターンは+21%(1995年)から-24%(2007年)まで幅がある。

1995年の米国経済環境:

-

経済成長は減速したものの絶対水準は良好で、GDP成長率は1994年の4.0%から3.0%へ。

-

インフレ率は上昇したが絶対値は低く、CPI前年比は1994年の2.8%から3.0%へ。

-

失業率は低下し、1994年の5.5%から5.2%へ。

2007年の米国経済環境:

-

経済成長は減速し、GDP成長率は2006年の2.6%から2.2%へ。

-

インフレ率は上昇し、CPI前年比は2006年の3.2%から4.0%へ。

-

失業率は上昇し、2006年の4.6%から5.1%へ。

2023年の経済環境との比較

-

米国2023年のGDP成長率予想は2.1%で、2022年と同水準。

-

米国2023年のCPI前年比予想は3.3%まで低下し、2022年の7.9%から大幅に減少。

-

米国2023年の失業率予想は3.9%で、2022年の3.8%とほぼ横ばい。

FRBは1995年2月にインフレ抑制のため利上げを開始したが、経済減速の兆候が明確になったため、同年7月に利上げを停止し、8月から利下げに入った。全体的に経済は健全で、1990年代半ばには重要な技術革新(コンピュータとインターネット)が進んでいたため、利下げ前後とも株式市場は大きく上昇した。一方2007年は、利下げ期待が市場心理を高揚させ、住宅バブルも相まって株式市場は前半に大きく上昇した。しかしサブプライム危機と景気後退の発生により、利下げだけでは根本問題が解決しないことに投資家が気づき始めたため、株式市場は下落に転じた。

したがって、景気後退が初回利下げ後にすぐ発生するかどうかが鍵となる。過去8回の利下げサイクル中、3回は景気後退が早くに始まり、その際株式市場は歴史的に悪いパフォーマンスを記録している。

株式市場の予測が難しいと感じる場合は、米国国債市場を検討してみるとよい。歴史的に、利下げ後3カ月以内に金利が下落する確率は12回中8回(67%)、平均で34bp低下。利下げ前の3カ月間でも平均15bp低下しており、この資産クラスの方がより高い確実性を持っている。

先週末、予想を上回るNFPおよび消費者信頼感指数の発表を受けて市場金利は小幅に反発し、イールドカーブの逆ザヤがさらに深まった。ドルは一時的に支援されたが、日銀が利上げを示唆したことで円が対ドルで一時4%急騰し、ドルインデックスに大きな圧力をかけた。ただし、日本経済および利上げの悪影響に対する懸念から、USD/JPYは週間で1.14%下落にとどまった。

暗号資産は引き続き強含みだが、先週はアルトコインの上昇率(+8%)がBTCおよびETH(+6%)を上回り、4週ぶりの現象。これにより、集中していた投機的な動きが広がりを見せていることがわかる。一方、金は週間で3.4%大幅安、原油価格も再び下落。しかし石炭、鉄鉱石、リチウム鉱山は上昇。中国の炭酸リチウム先物契約は連続二日間ストップ高となり、 squeezeposition の様相を呈している。

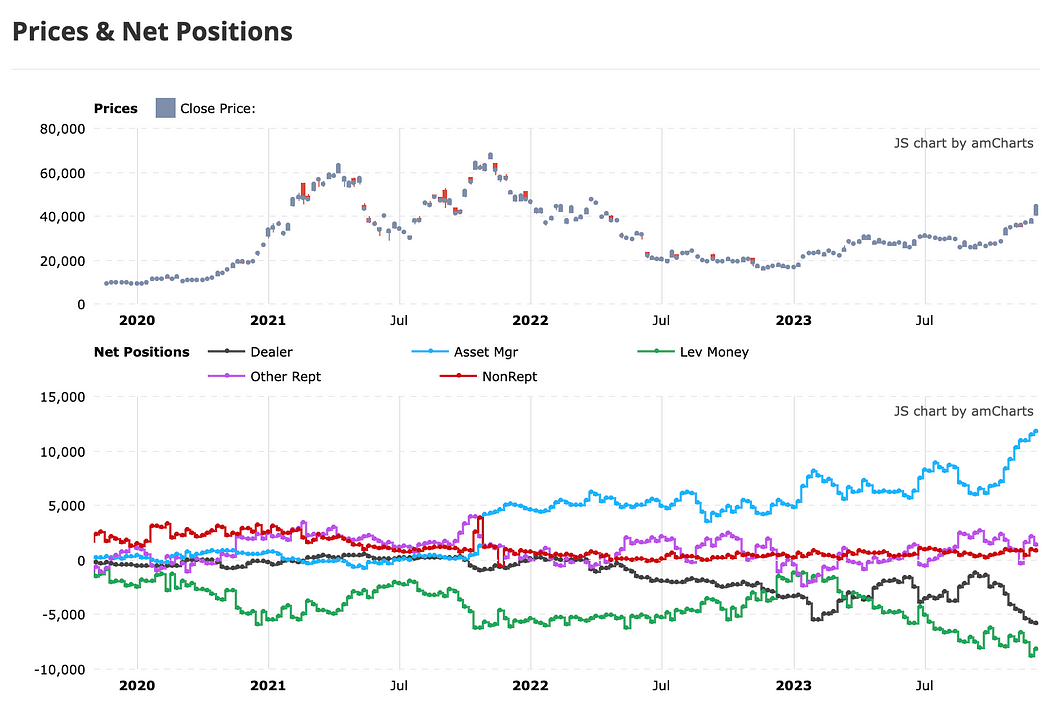

BTC先物の大型投機者のネットショートは若干縮小したが、依然として歴史的高水準を維持。マーケットメーカーのネットショートは先週、史上最高水準を更新。一方、アセットマネージャーは歴史的高水準のネットロングを維持しており、対照的な構図となっている。

金利見通し

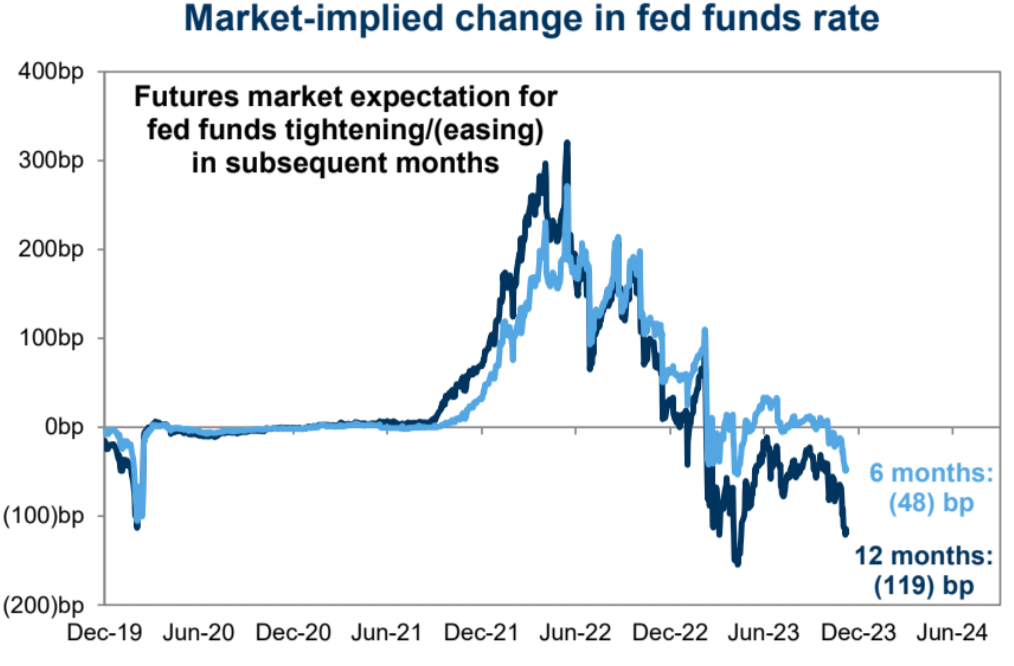

現在の金利市場は、来年3月の利下げ確率を71%、5月までに100%、年間で120bp(5回分)の利下げを織り込んでおり、やや極端な水準だ。これは今年3月の銀行危機時の市場パニック時に記録した150bpの期待値と比較しても過熱気味である。

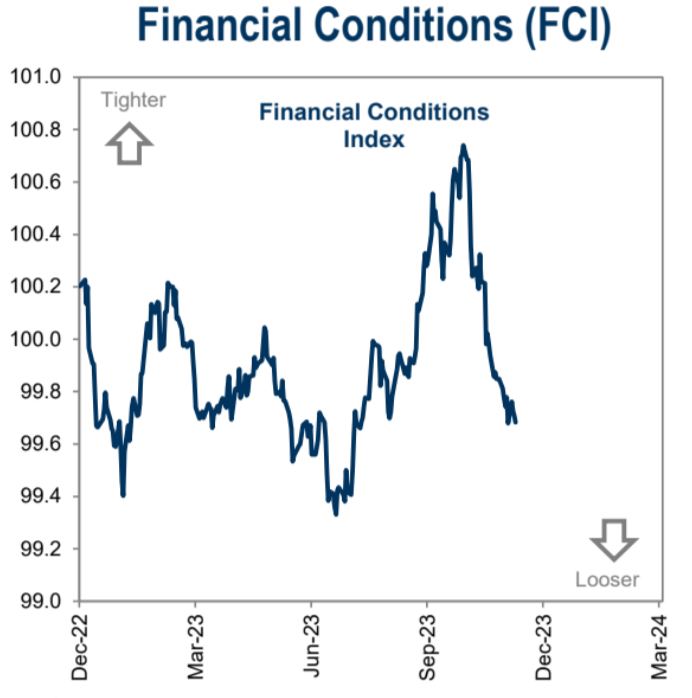

金利低下の見通しにより、金融環境指数は4カ月ぶりの最安値に下落した。

極端な期待とはいえ根拠がないわけではない。現在のインフレ率の低さは、2024年初頭の予想と大きく乖離しており、特に欧州ではインフレが劇的に予想を下回るリスクが浮上している。以下のグラフはゼロクーポン・インフレスワップから導き出された欧米2年物のインフレ期待を示しており、米国は約2%、ユーロ圏はすでにECBの目標2%を下回る1.8%まで低下している。

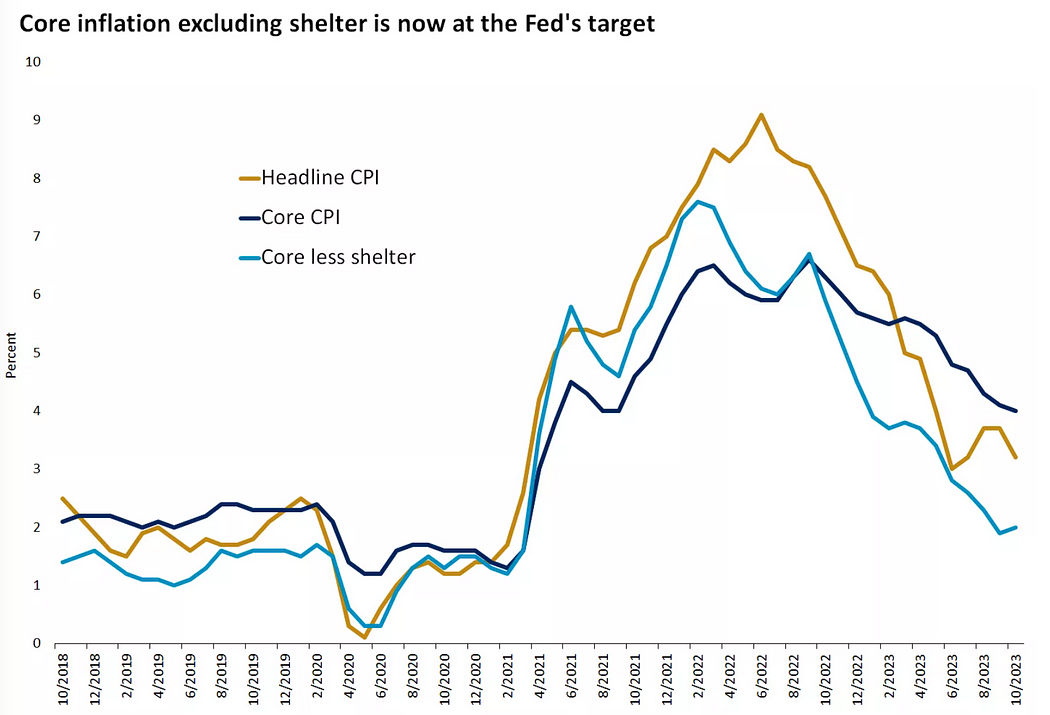

米国においては、住宅コストのラグ効果を除けば、過去2カ月のコアCPIはすでにFRBの目標2%に到達している。新規賃貸物件の価格上昇が急激に鈍化しており、これが2024年を通して住宅関連インフレを押し下げるだろう。最大の不確実性は原油価格にあるが、現時点では需給バランスは依然として供給過剰が主題である。

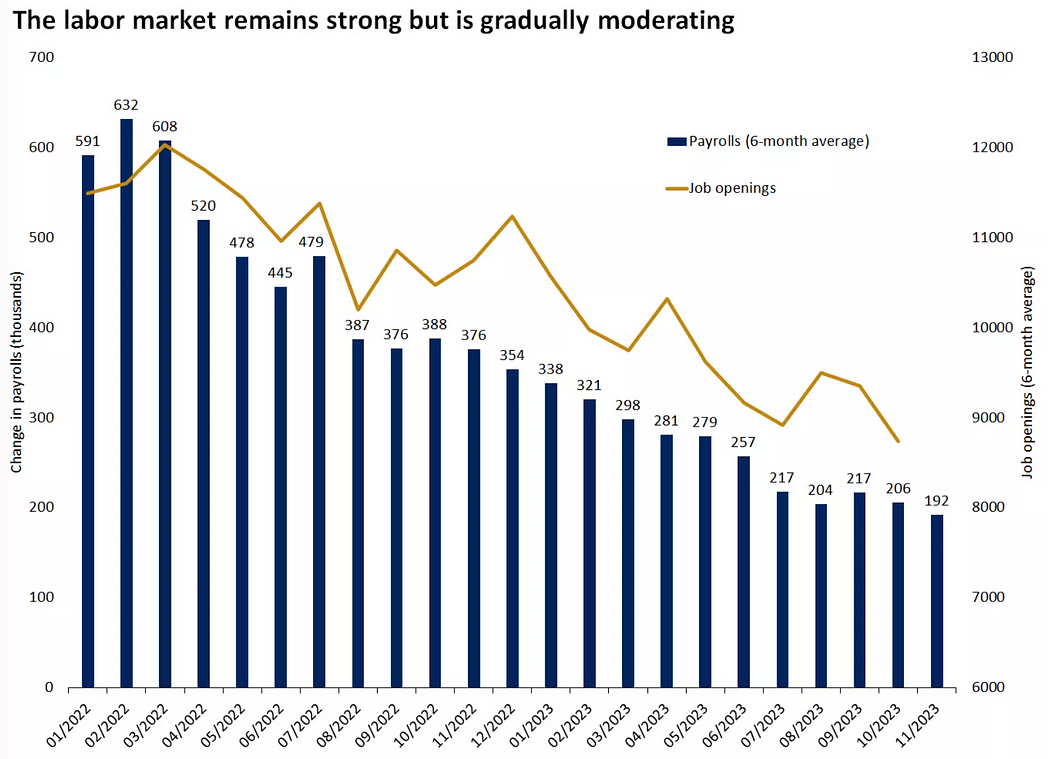

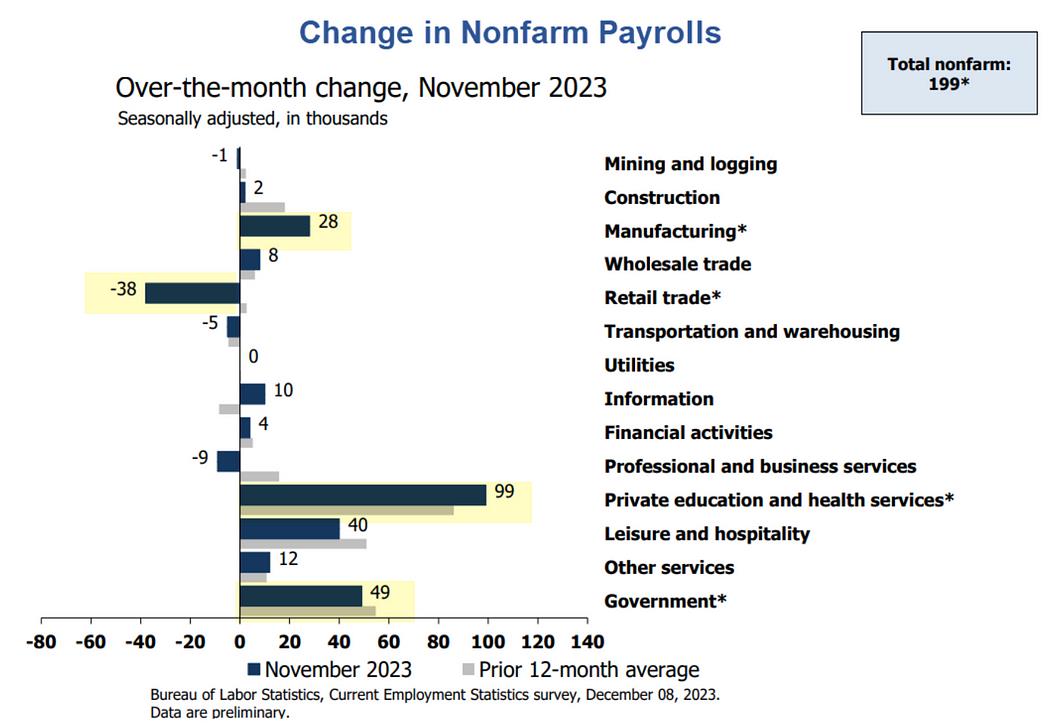

雇用市場の緩やかな冷え込み

先週の注目は雇用データに集中した。結果は混合的であり、既に見られていた冷え込み傾向を覆すものではなく、これはFRBが望んでいる状況である。

-

11月の米国雇用は19.9万人の増加で予想をやや上回り、失業率は3.7%(4カ月ぶりの低水準)に低下、労働参加率も上昇し、労働市場の健全性を示唆。ただし、自動車および映像制作業界のストライキ従事者の復帰により賃金支払ベースで4.7万人分の上方修正があった。そのため、3ヶ月および6ヶ月移動平均で見ると、実質的な雇用増加は安定している。

-

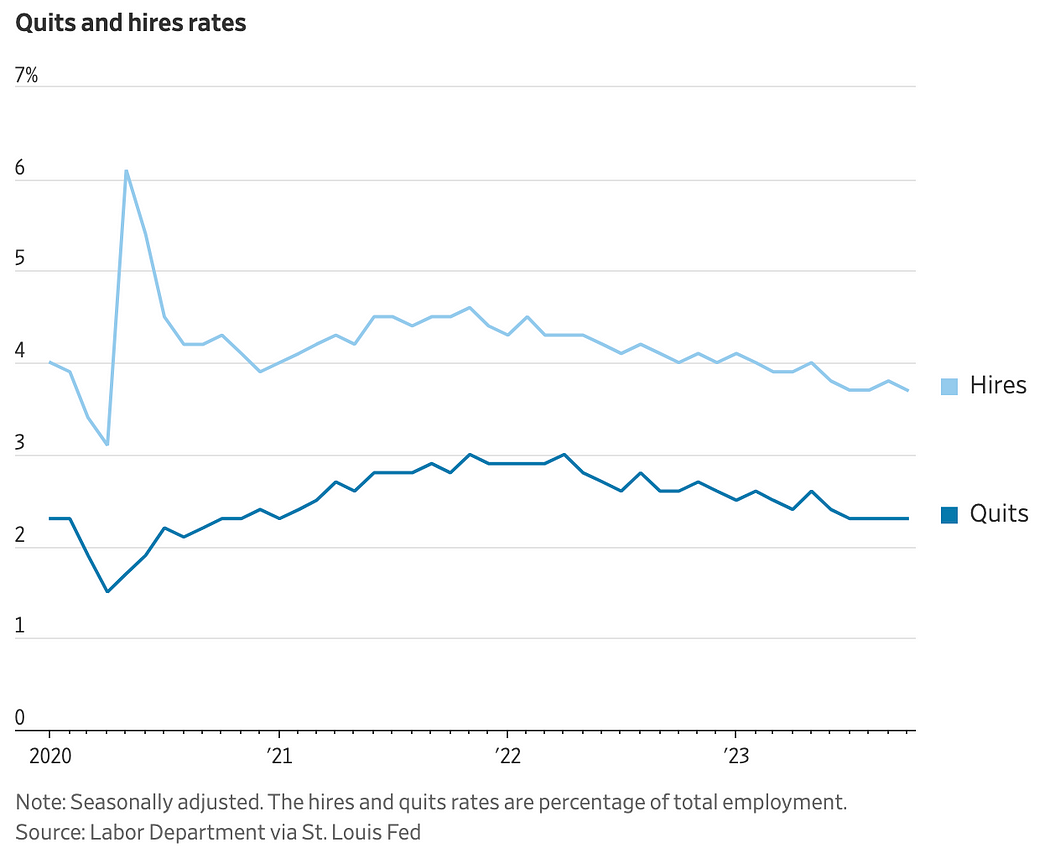

10月の求人倍率は3カ月連続で低下(873万3千件)し、予想を上回るペースで減少。2021年3月以来の最低水準だが、依然として新型コロナ以前の2019年平均(約700万件)や総失業者数(650万人)を上回っている。また、退職者数は安定しており、労働市場の緊張緩和を示している。歴史的に退職率は賃金上昇の先行指標であり、最新データは2年ぶりの低水準であり、今後の賃金上昇は限定的になるとみられる。

-

構成別では、教育が9.9万人、政府雇用が4.9万人、レジャー・ホスピタリティが4万人の増加で、これら3部門の合計が11月の雇用増のほとんどを占めた。これは今年の米国雇用市場の特徴であり、過去12カ月の非農業部門雇用280万人増のうち220万人がこれらのセクターから。内訳は教育100万人、政府64万人、レジャー53万人。政府雇用を除く民間部門の雇用は、前回の景気循環期の水準まで低下している。

株価上昇と求人倍率の低下という組み合わせは、歴史的にあまり例のない状況である。

資金フローとポジション

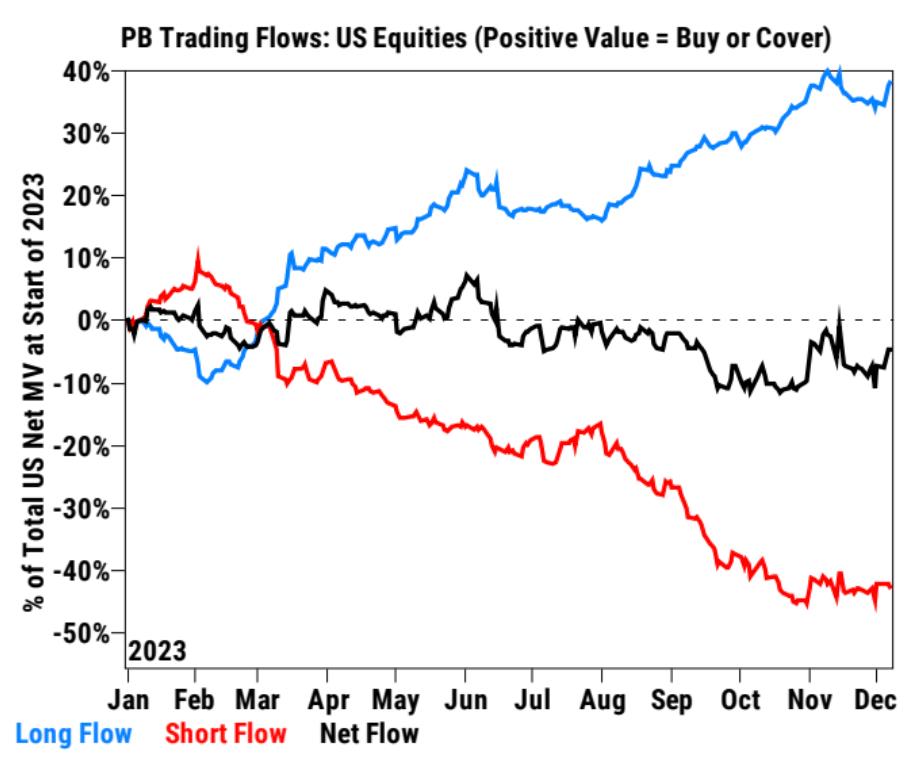

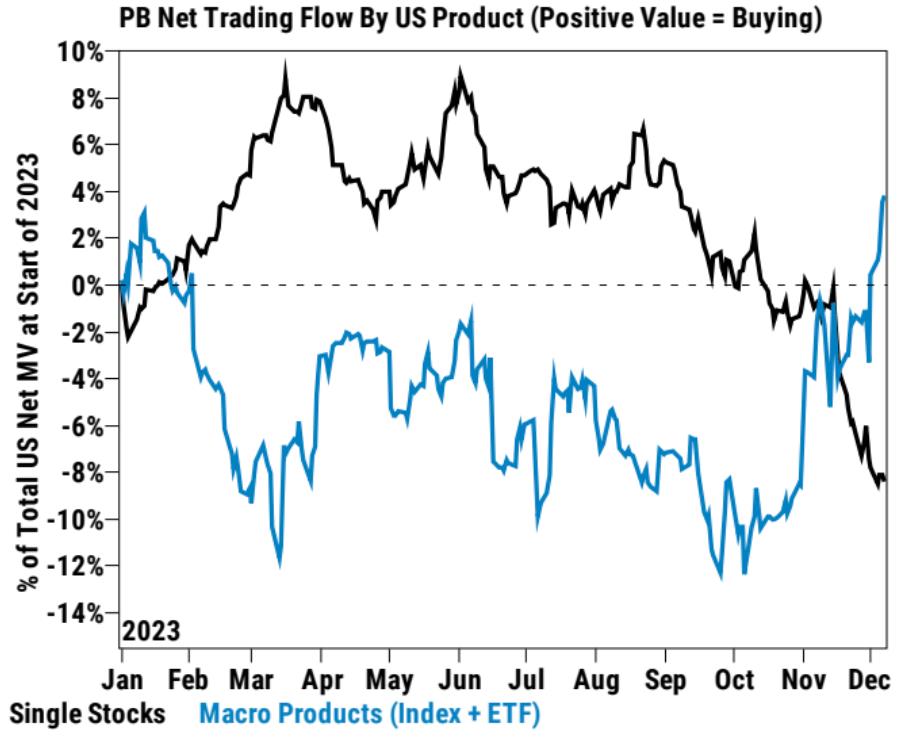

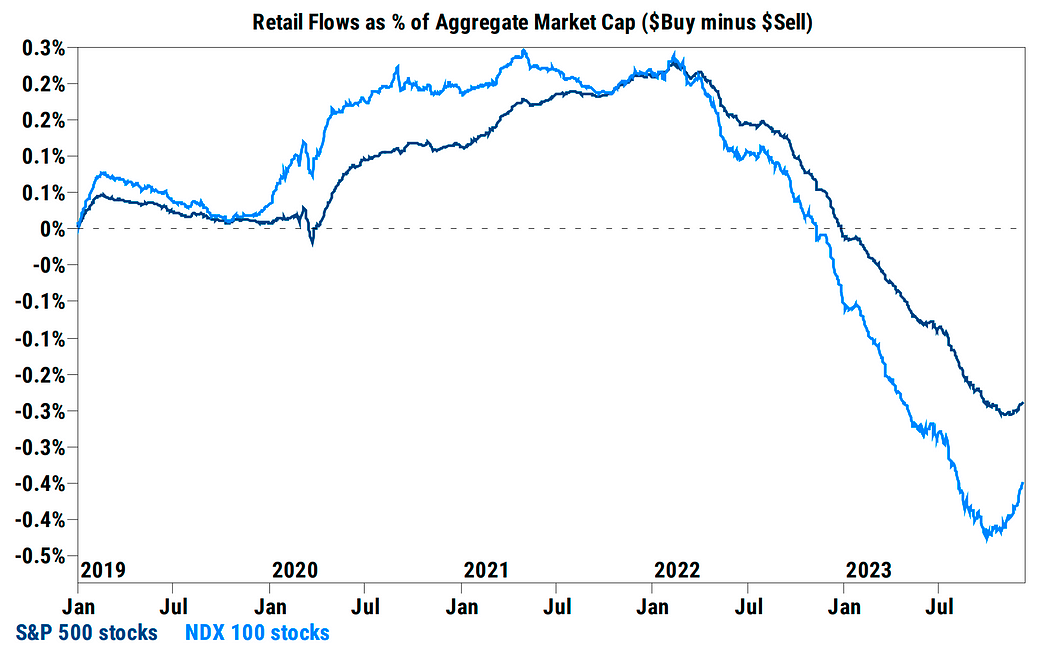

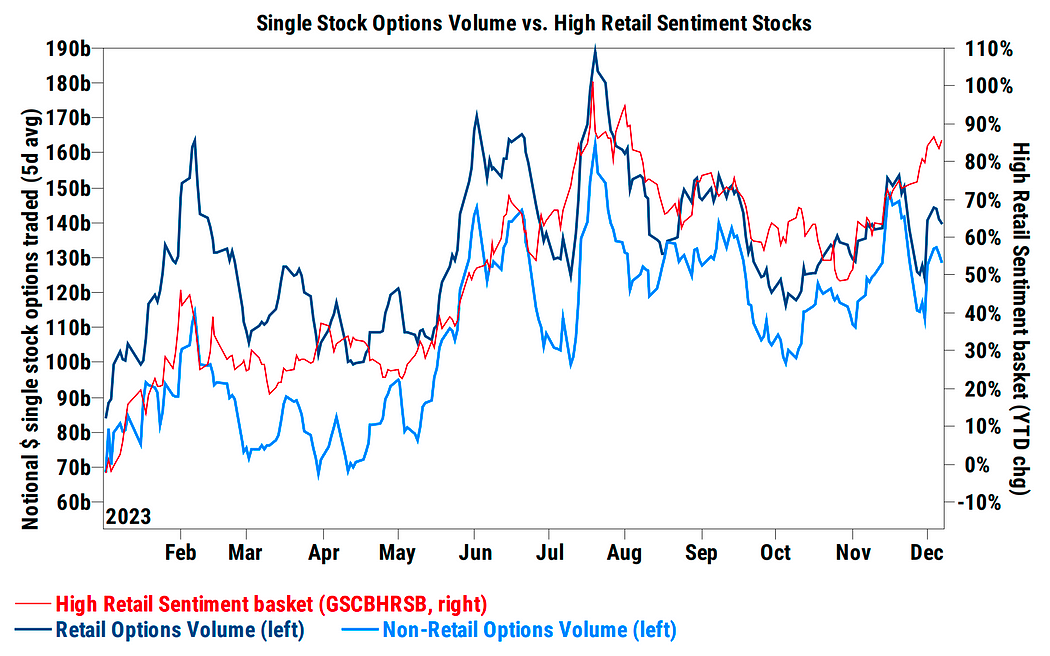

ゴールドマン・サックスのPrimeBookデータによると、ヘッジファンド(HF)は4週ぶりに米国株式を純買い。主にマクロ関連商品が中心だった。一方、個別銘柄は5週連続で純売り。個人投資家は積極的に買い進めている。短期取引は引き続き増加傾向にある。多くの投資家は来週のCPI発表およびFRB会合を控えて様子見姿勢をとり、大規模な取引は避けている。ただし、一部の長期投資家はすでにテクノロジー株への小規模な買いを入れ始めている。

個人投資家のオプション購入量は最近減少しており、short squeeze のピークは過ぎた可能性がある。

累積純取引フローを見ると、景気敏感株全体は新たな安値を更新。主にエネルギーおよび金融セクターの純売りが原因。テクノロジー、メディア、通信(TMT)銘柄は4週連続で純売り。空売り解消が主導しているが、11月の長期的純売りと比べて売却ペースは大幅に鈍化。大手テック企業は最近数週間で積極的に売られていたが、「マジェスティック7」は今週まとめて純買いとなり、過去3営業日連続で毎日純買いを記録している。

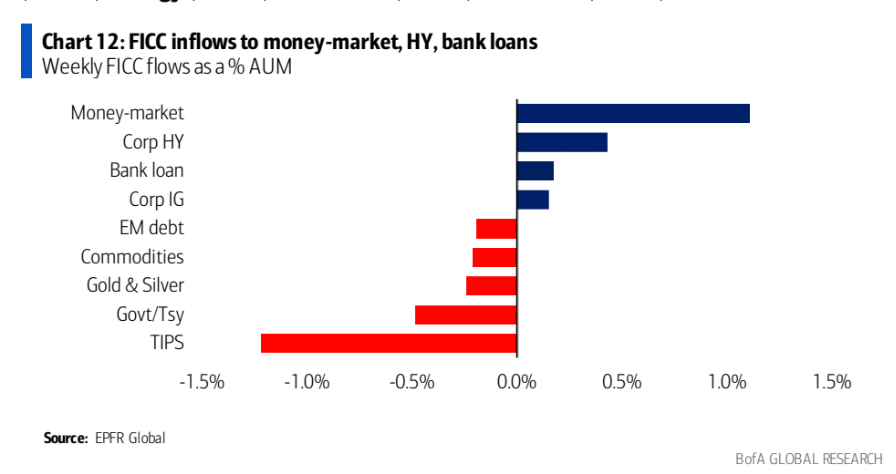

直近1週間、株式およびハイイールド債券は資金流入が継続した一方、投資適格債および国債は大規模な資金流出を記録。投資家が安全資産から投機的資産へシフトしていることを示している。

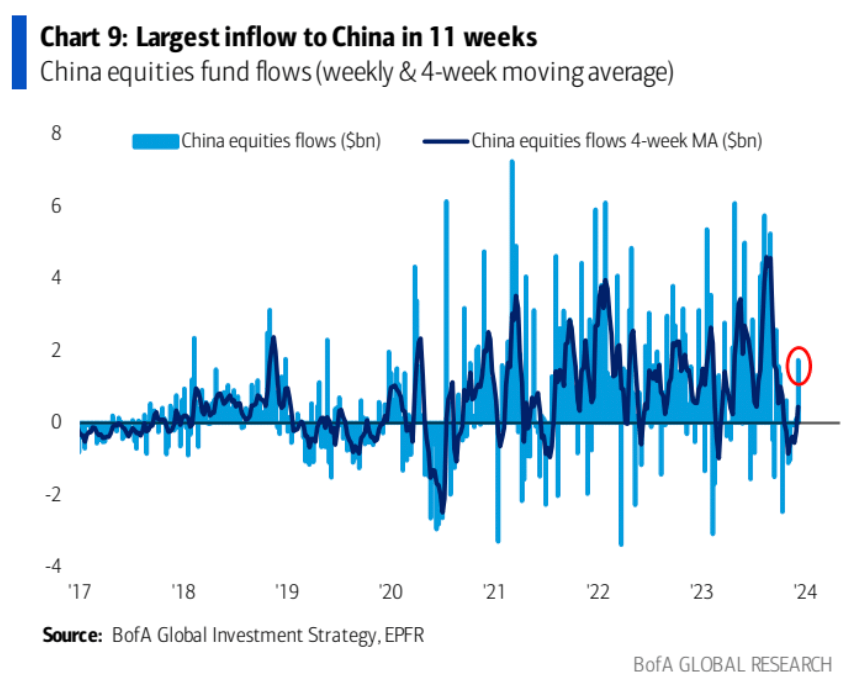

注目に値するのは、中国株が大幅下落したにもかかわらず、公開市場ファンドが11週間ぶりに最大の単週資金流入を記録したことである。

マーケットセンチメント

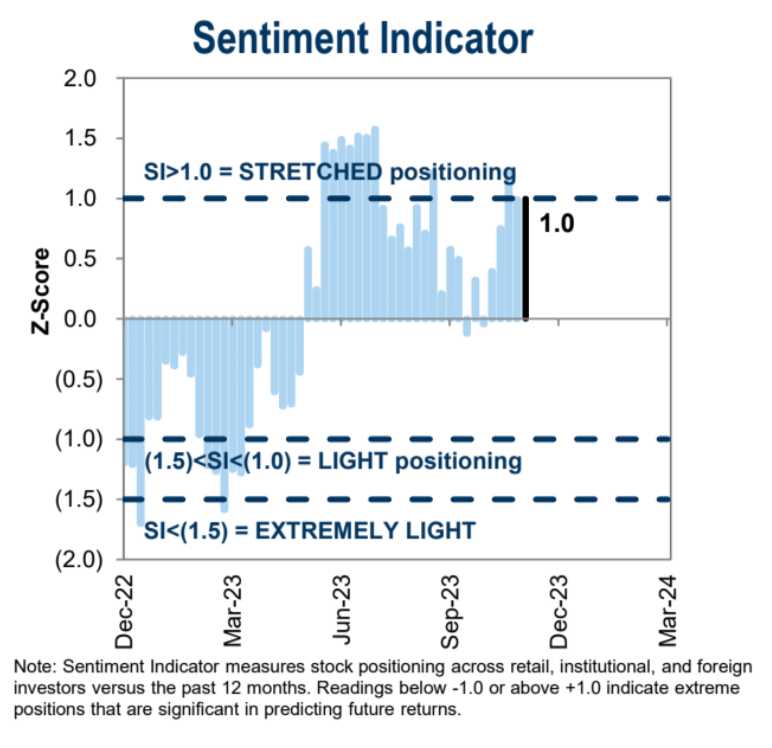

ゴールドマン・サックスのセンチメント指標は3週連続で「過熱」域である1.0以上を維持。

バンク・オブ・アメリカの市場センチメント指標(Bull & Bear Indicator)は大幅に上昇し3.8に達し、投資家の悲観論が明らかに改善している。ただし、この指標は中立域に近く、リスク資産にとってさらなる上振れ余地は限られている。

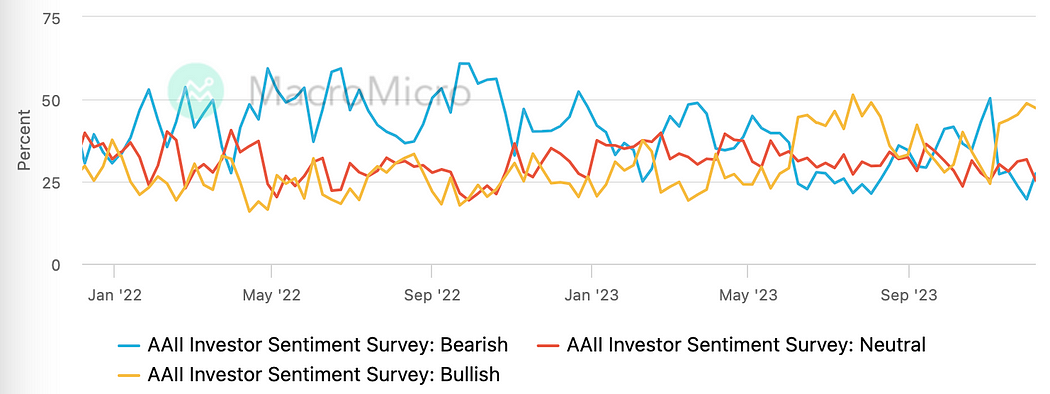

AAII投資家調査では、楽観論がやや低下し、悲観論がわずかに上昇。

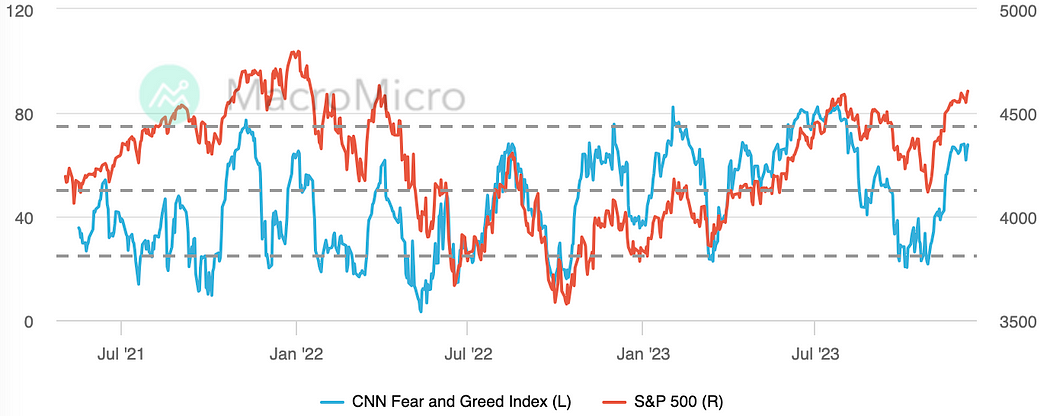

CNNの恐怖・貪欲指数は8月初旬以来の高水準で、先週ほとんど変化なし。

機関の見解

【GS:楽観シナリオは価格に反映、下方リスクへのヘッジを検討】

S&P500の全体P/Eレシオは、ゴールドマン・サックスの楽観シナリオに対して僅か5%低い水準にある。GSの楽観シナリオは、実質金利が1.5%に低下し、P/Eが20倍になることを前提としている。現在の実質金利は約2%、P/Eは19倍近辺。GSは今後の展開として以下の3つのシナリオを提示:

-

インフレ低下とFRBの金融緩和により、実質金利がさらに適度に低下すれば、P/Eは20倍に達する可能性。

-

経済の粘り強さにより実質金利が適度に上昇すれば、P/Eは18倍程度にとどまる。

-

景気懸念により実質金利が大幅に低下すれば、P/Eは17倍となる。

加えて以下の点も考慮すべき:

-

市場は2024年に130bpのFRB利下げを織り込んでおり、GSのエコノミスト予想を上回っている。金利戦略担当者は、市場が利下げ期待をさらに楽観的に織り込むのは難しいと考えている。

-

GSセンチメント指標は10月の中立から現在の+1σの「ストレッチ(過熱)」状態に上昇。最近の反発の中で投資家がリスクを再び取り戻したことを示している。

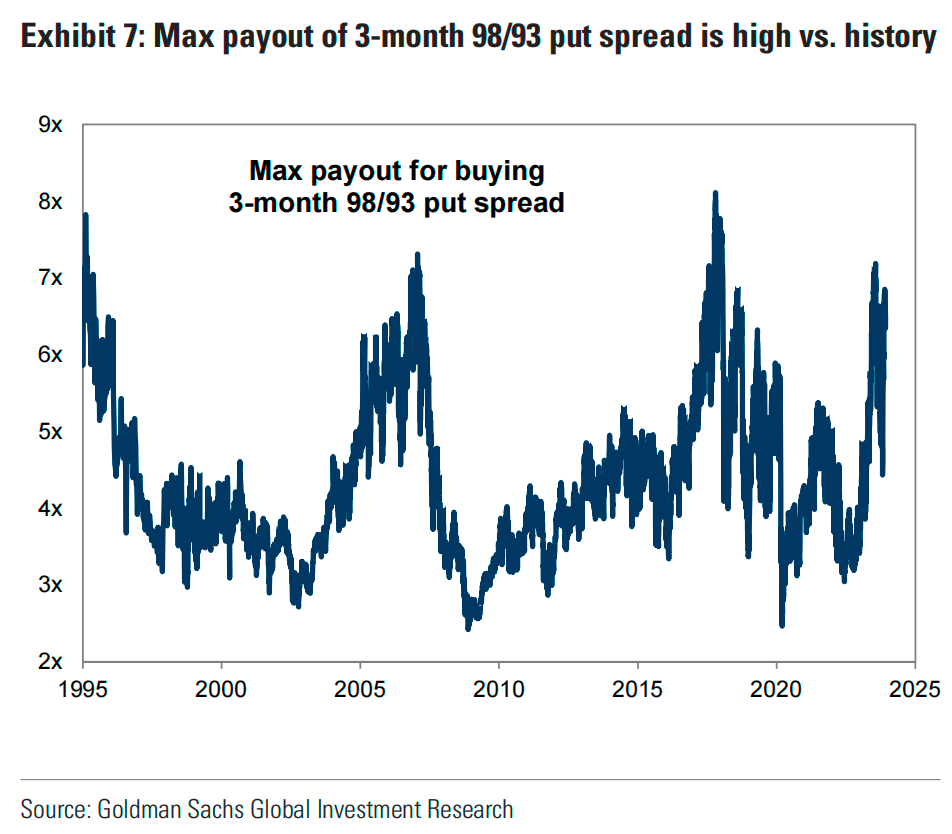

以上から、楽観シナリオがすでに現在の株価に反映されている可能性を踏まえ、GSは投資家が下方リスクへのヘッジを検討すべきだと提言。例えば、プットオプションスプレッドの構築が有効:

-

プットオプションの購入:S&P500現行水準より2%低い行使価格の3カ月プットオプションを購入。

-

プットオプションの売却:S&P500現行水準より7%低い行使価格の3カ月プットオプションを売却。

両行使価格の差は5%。この5%幅のプットスプレッドの潜在的最大リターンは、過去28年間の履歴で95パーセンタイルに位置しており、過去において他の戦略と比べて高い潜在リターンを示している(この戦略の前提は、米国株の通常の調整幅は5%未満であること)。

この戦略の利点は、市場下落時には購入したプットが価値を高める一方、下落幅が7%未満であれば売却したプットは無効となり、利益が最大化される点にある。全体の損失は純オプション料に限定される。一方、単一のプットオプションを購入した投資家は、支払ったプレミアムすべてをリスクに晒すことになる。

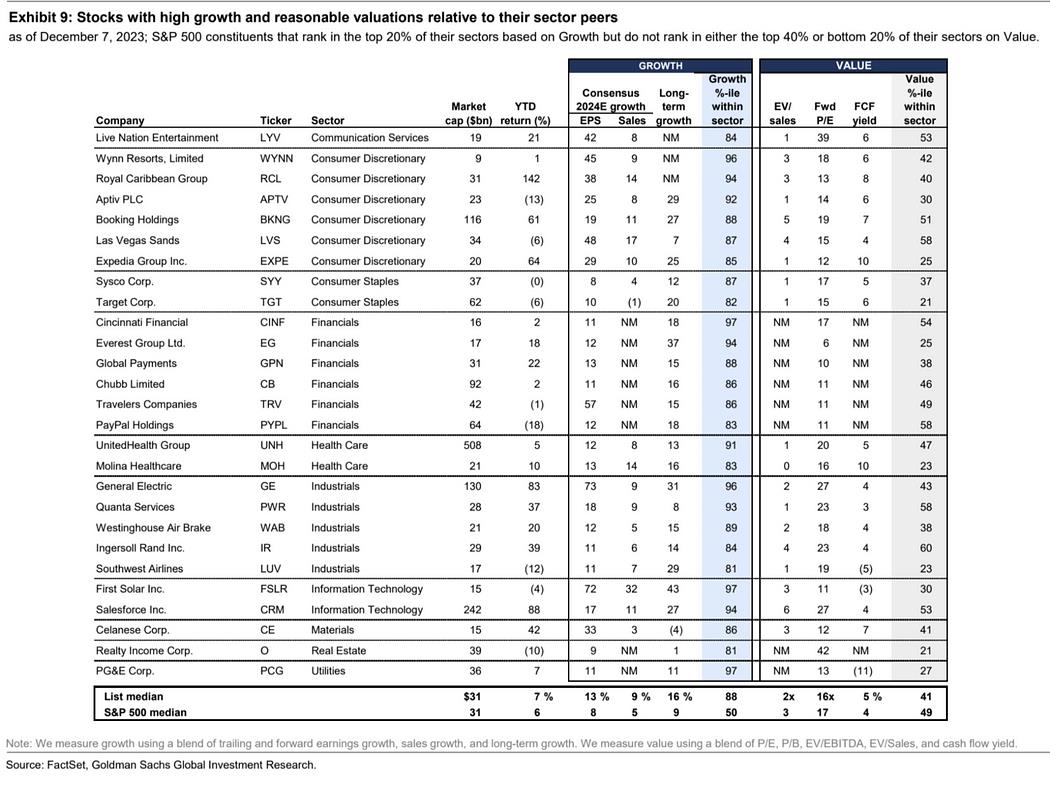

【GS:来年はハイグロース株が有望】

GSのマクロモデルによると、経済成長がトレンド水準に近く、成長減速、金利・インフレ低下の環境では、成長株がバリュー株をアウトパフォームする。GSのエコノミストは2024年の米国GDP成長率を2.1%と予想。金利戦略担当者は金利の天井はすでに打ったとみており、成長株有利の環境が整っている。データの弱さにより金利がさらに低下すれば、成長株の優位性はさらに高まる。ただし、景気後退に陥らない限り。経済の大幅な加速が起きればバリュー株が優位になる可能性もあるが、GSはその可能性は低いと判断している。

以下は、業界内で高い成長性を持ちつつ、妥当な評価水準にあるGS選定銘柄。成長性は業界上位20%に入るが、評価額は業界上位40%にも、下位20%にも該当しない銘柄群である。

来週の注目ポイント

欧米中央銀行の年内最後の会合。最近の弱めの経済データは、FRBが経済見通しやフェデラルファンド金利予想(ドットプロット)の下方修正を行うことを支持する。ただし、パウエル議長の発言は信用維持のため、依然として強気のトーンを保つ可能性が高い。こうした内容は市場にとって少なくともネガティブではないが、最近のセンチメント高まりを踏まえると「事実売り(sell the news)」の動きが出る可能性もある。最大のサプライズはドットプロットの下方修正が不十分な場合。例えば、来年末の利下げ予想が50bp未満であれば、市場は大きく失望するだろう。現在、多くの機関は来年の利下げ幅を100bp超と予想。INGは150bp、UBSは275bp、Barclaysは100bp、Macquarieは225bpと見込んでいる。

FOMC会合前には12月のインフレデータが公表される。アナリスト予想では、食品・エネルギーを除くコアCPIの前年比は4%で横ばい、前月比は0.3%。10月の0.2%とほぼ同水準。自動車、電力・暖房費、ガソリン価格の下落が顕著。全体としてはインフレ圧力が明確に弱まっている可能性が高い。前月の名目CPI前月比が0%だったことを考えれば、万一マイナスに転じれば、リスクセンチメントに大きくプラスとなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News