Galaxy:大規模な富の移転が暗号資産市場に与える影響

TechFlow厳選深潮セレクト

Galaxy:大規模な富の移転が暗号資産市場に与える影響

大規模な富の移転は、実質的な人口構造の変化を意味し、デジタルネイティブ世代の暗号資産への傾倒をさらに強めるだろう。

執筆:Charles Yu

翻訳:Luccy,BlockBeats

編集ノート:今後20年間で、ミレニアル世代は相続による財産の主要な受益者となる見込みであり、2030年までに彼らの暗号資産に対する採用率または受容率は少なくとも3倍以上になると予想される。

Galaxy DigitalのリサーチャーCharles Yuは、米国の富の移転状況について深く分析し、ベビーブーマー世代からミレニアル世代への大規模な富の継承に焦点を当てている。従来の金融システムから暗号資産へのシフトは、ミレニアル世代と高齢世代との投資行動および価値観の違いを反映するだけでなく、暗号市場にも新たな機会と課題をもたらしている。本稿では、若年層の暗号資産に対する嗜好性、およびこのトレンドが市場に与える可能性のある深い影響について詳しく解説している。

Charles Yuはまた、「大規模な富の移転」が若年層が直面するすべての金融問題を解決できるわけではないと指摘しつつも、これは権力と富の交替を象徴しており、デジタルネイティブ世代により大きな自律性を与えるものであるとしている。

今後数十年にわたり、高齢世代は子供たちへ数兆ドルの資金と資産を継承することになり、これにより米国の富の構造は大きく変化するだろう。これらの「デジタルネイティブ」の若い世代は、投資行動において親世代とは全く異なる好みを持っており、その中にはビットコインや暗号資産への高い投資意欲も含まれる。

主なポイント

ミレニアル世代は、史上最大規模の富の継承を迎えることになる。ベビーブーマー世代およびそれより年長の世代は米国成人人口の3分の1未満であるにもかかわらず、米国家庭の富の3分の2(96兆ドル)を保有しており、これはミレニアル世代およびそれ以下の世代の富の11倍以上である。今後20年間にかけて、Cerulli Associatesは84.4兆ドルの富がベビーブーマー世代および年長世代から若年層へと移転すると推定しており、その主な受益者はミレニアル世代である。Coldwell Bankerによると、2030年までにミレニアル世代の富はこの10年の初頭比で5倍に増加する見込みであり、その主因は相続である。

ミレニアル世代およびZ世代は、高齢世代と比べて明らかに暗号資産に対して異なる傾向を持ち、より積極的に選択する。これら二つの世代は最初の「デジタルネイティブ」として知られ、親や祖父母と比べて人種的、教育的、社会的意識の面で多様性が高い。繰り返される景気後退、高い住宅費、重い債務負担といった影響を受け、これらの若年層は伝統的な金融システム以外の代替的な金融システムおよび投資手段(暗号資産を含む)を受け入れやすい。多くの調査が各世代における暗号資産の採用状況を測定しており、ベビーブーマー世代と比較して、これらの若年層の暗号資産の採用または受容率は少なくとも3倍以上高いことが示されている。

暗号資産に好意的な人々への富の移転は、ビットコインおよび他の暗号資産に対する需要の大幅な増加につながる可能性がある。もし今日「グレート・ウェルス・トランスファー(大規模な富の移転)」が発生した場合、若年層がこの技術に対して持つ高い受容率を考慮すれば、暗号市場に追加で1600億〜2250億ドルの資金流入が見込まれる。ベビーブーマー世代および年長世代の大部分の富は2045年までに若年層へ移転すると予想されており、我々の推計では、この富の移転の影響により、今後20年間で暗号市場には毎日2000万〜2800万ドルの購入圧力が生じる可能性がある。

しかし、富の移転がミレニアル世代および次世代のすべての財務問題を解決できるわけではない。相続を受けるのはごく一部の人々に限られるだろう。富の移転は、最も恩恵を受けるべき低所得層へは行き届かない可能性がある。また、相続を見込んでいる人々にとっても、寿命の延長や医療費の増加、不十分な財務計画、支出重点の変化、福利厚生の減少などにより、実際に受け取れる金額は期待を下回る可能性がある。

それでもなお、富および権力の若年層への人口動態的移行は避けられないものであり、これは暗号資産にとって良い兆候である。たとえ大規模な富の移転がミレニアル世代の財務負担を実質的に解消できなくても、ベビーブーマー世代から若年層への世代交代は社会的・政治的に深い影響を及ぼす——そしてこれらすべてが、米国における暗号資産のさらなる普及と将来の発展に前向きな影響を与えるだろう。

大規模な富の移転

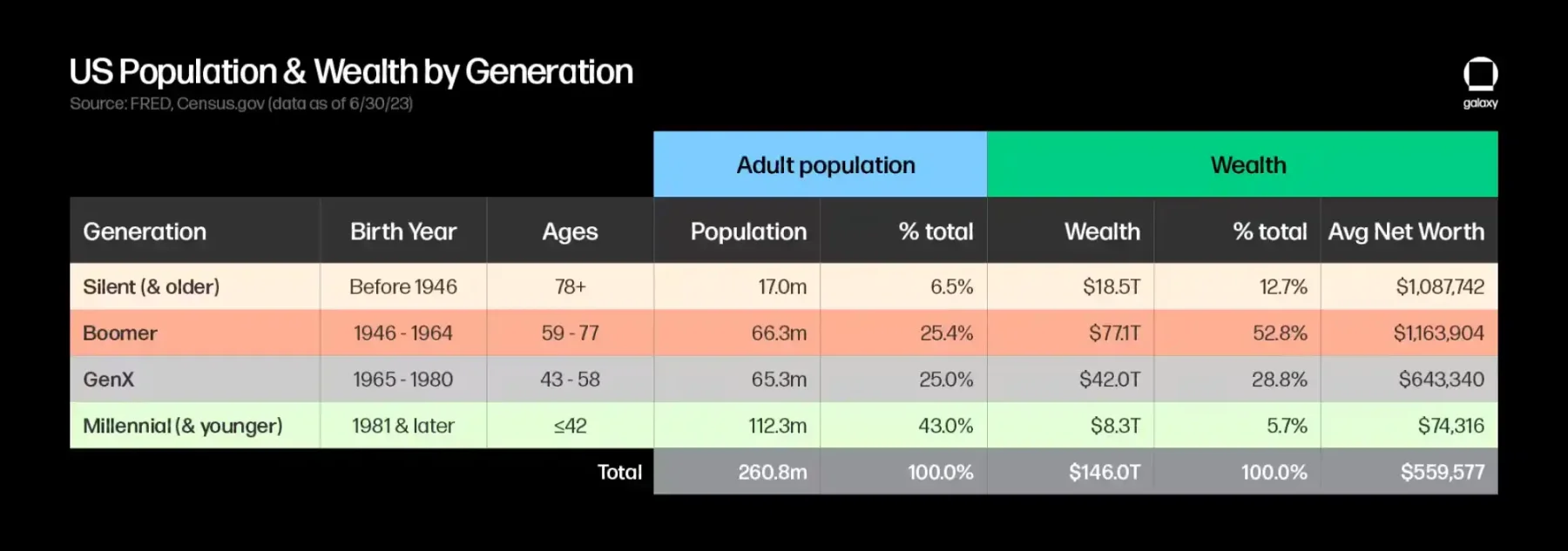

連邦準備制度(FRB)の「消費者財政状況調査」によると、2023年第2四半期時点で米国家庭の純資産総額は146兆ドルに達した。このうち、1964年以前に生まれたベビーブーマー世代およびそれより年長の世代が共同で95.6兆ドルを保有しており、米国全体の富の約3分の2を占めている。一方、このグループは成人人口の3分の1以下に過ぎない。

近年、ミレニアル世代はベビーブーマー世代を上回り、米国で最も人口の多い世代となった。人口規模では優勢であるにもかかわらず、ミレニアル世代およびそれ以下の世代(Z世代を含む)が保有する富の合計は8.3兆ドル(全富の約5.7%)にすぎず、これはベビーブーマー世代および年長世代の保有額の約11.5倍少ない。一人当たりの保有額では約15.5倍少ない計算になる。

今後20年間で、ミレニアル世代は多くの人々が「大規模な富の移転」と呼ぶ現象の主な受益者となる見込みであり、高齢世代が数兆ドルの富を子世代に継承していく。

Cerulli Associatesは、2045年までに移転される富の総額が84.4兆ドルに達すると予測しており、そのうち73.6兆ドル(全体の87%)が相続され、残りの11.9兆ドル(13%)が慈善団体に寄付されると見込んでいる。ベビーブーマー世代(現在59〜77歳)は53兆ドル(移転総額の63%)を移転すると予想され、サイレントジェネレーション(現在78歳以上)は今後10年間で約16兆ドル(全体の19%)を主に移転すると予想される。Coldwell Bankerは、2030年までにミレニアル世代が保有する富はこの10年の初頭に比べて5倍になると推定している。これは主に相続によるものだ。

世代間の隔たり

これらの異なるグループ間の重要な差異を認識し、世代間のトレンドを特定することは、ユーザー行動や嗜好を理解したい個人や、市場機会を利用したい投資家・企業、あるいは政策決定の影響を評価したい政策立案者にとって貴重な洞察を提供する。

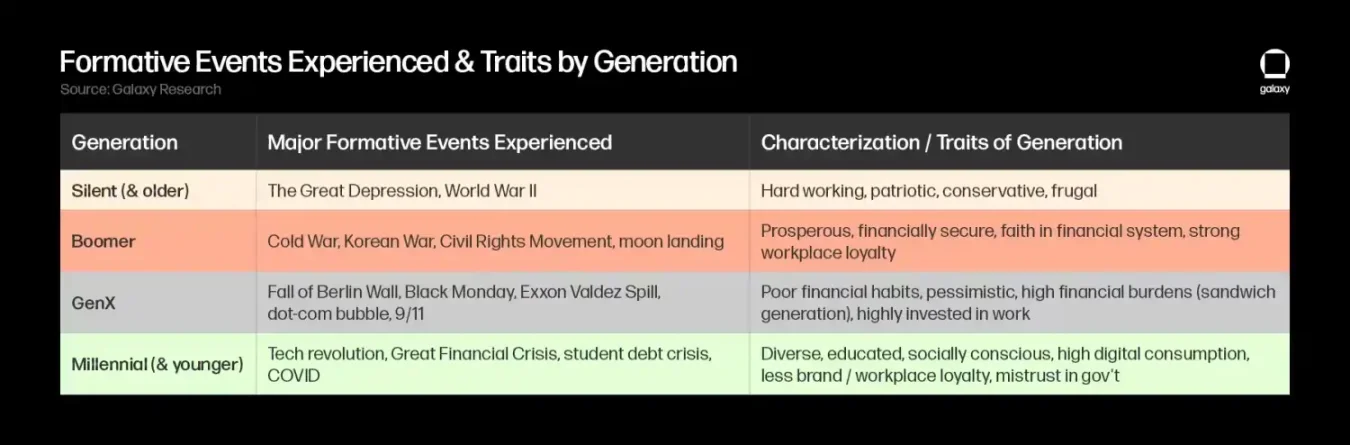

各世代の個人は、成長期に一連の重要な出来事や挑戦を経験しており、それが人生の原則や優先順位を形成してきた。サイレントジェネレーションは若年成人期に第二次世界大戦を経験した。ベビーブーマー世代は戦後の世界的な対立や公民権運動、アンダーカルチャー運動を体験した。X世代はベルリンの壁崩壊、70年代・80年代の著しいインフレ、インターネットバブルを経験した。ミレニアル世代は大不況を経験し、「ウォール街を占拠せよ」運動を始めた。Z世代はCOVID時代を経て職場に足を踏み入れた。こうした重大な成長期の出来事は、私たちが世界とどのように関わり合うか——仕事や投資の好みに対する態度——に影響を与えている。

上の表では、各世代の形成期におけるいくつかの重要な出来事、および各グループの特徴や価値観を列挙している。こうした世代間の特徴や特性の多くは、各世代が成長した際の世界的な政治的・社会経済的状況(戦争、資本市場、雇用市場、住宅事情など)に関係しているが、その他は技術進歩や中央銀行・政策立案者の制御外にある他のトレンド(情報取得の容易さ、技術およびメディアの利用可能性、グローバル化など)の結果かもしれない。

ミレニアル世代およびZ世代は、インターネットと共に育った最初の世代として「デジタルネイティブ」と呼ばれる点で特に目立っている。高齢世代と比較して、人種的により多様で、教育水準が高く、社会意識も強い。高齢者と若者の間には世代間のギャップも存在する。今日、高齢世代は一般的に若者を怠惰で傲慢、物質主義的、感受性が強いと考えがちである。一方、若者は高齢世代を時代遅れで頑固、狭量だと捉えることがある。

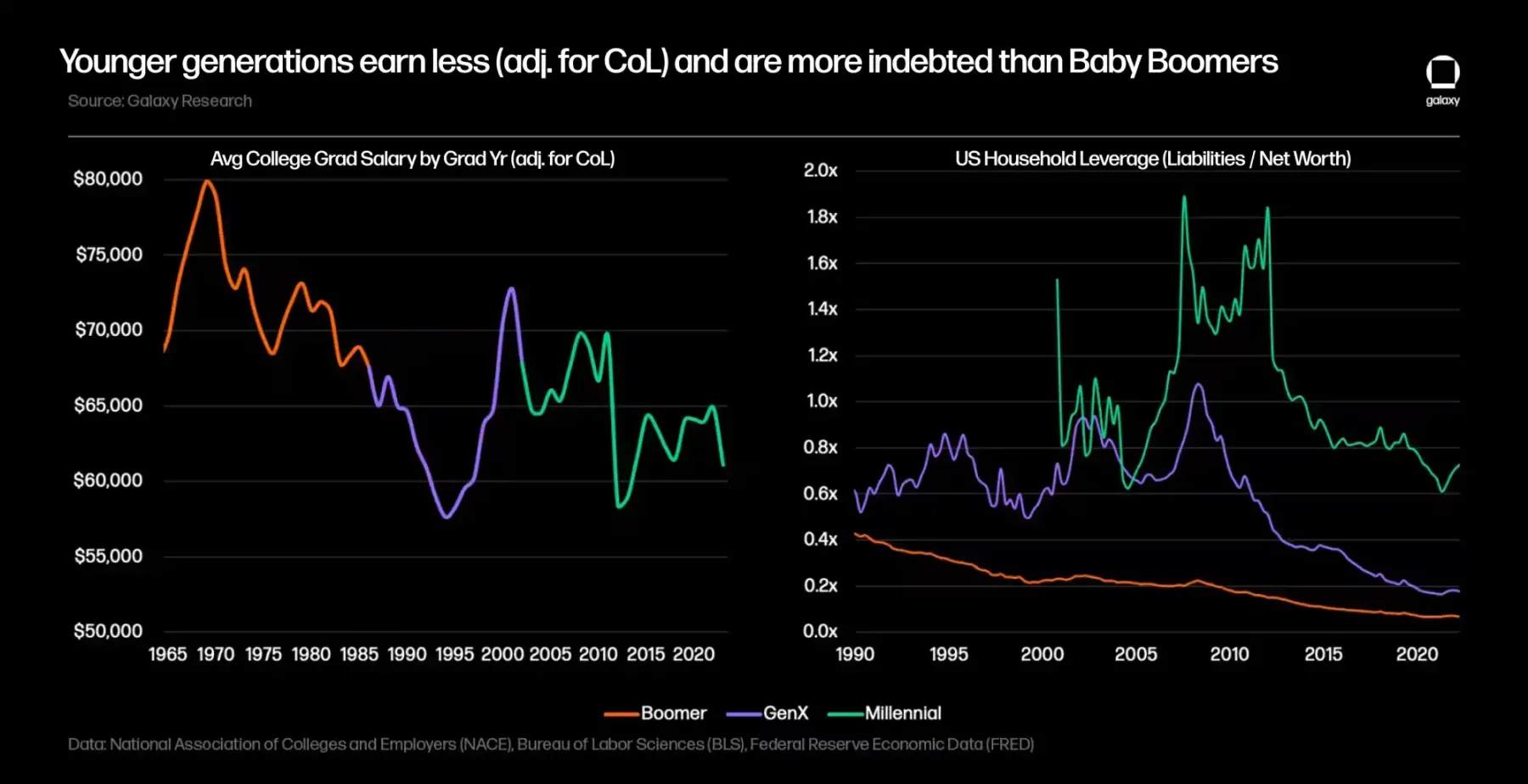

こうした評価に関しては双方に賛否あるが、ミレニアル世代およびそれ以下の世代は、高齢世代が同年代で経験しなかった独特の財務的困難や課題に直面せざるを得なかったことは疑いない——彼らは早期の成人期に2度の大規模な景気後退を経験しただけでなく、より高い教育費(および学生ローン)と住宅費にも直面しており、これが貯蓄や富の形成に影響を与えている:

ミレニアル世代およびZ世代にとって、学生ローンはX世代やベビーブーマー世代と比べてはるかに深刻な問題である。大学に行かないコストが上昇するだけでなく、教育費自体も収入の伸びを上回って顕著に増加しており、若年層の学生ローン残高は拡大している。1982年から2022年にかけて、4年制大学の平均費用は1万1840ドルから3万31ドルに上昇(40年間で153%増)。2008年から2022年の15年間で、学生ローン債務は163%増加し、1.74兆ドルに達した。2023年第3四半期時点で、連邦学生ローンの借り手数は45%増の4350万人となり、卒業生一人あたりの平均学生ローン債務は33%増の3万7650ドルとなった。ベビーブーマー世代が30歳のときと比較すると、ミレニアル世代は同年代で学生ローンを持つ可能性が約2倍高い(約40% 対 約20%)、かつ経済的負担は4倍(負債所得比40% 対 10%)となっている。

住宅費も、若年層にとっては相対的にさらに高額になっている(主にベビーブーマー世代の富を拡大させる要因)。過去40年間で住宅はますます手が届きにくくなり、新築住宅の中間価格が世帯収入の中間値を上回るようになり、未払いの住宅ローン債務が拡大し、ミレニアル世代の homeownership rate(持ち家所有率)は前世代と比べて遅れている(ここ2年の金利引き上げが住宅の手頃さにさらに悪影響を及ぼした)。ミレニアル世代の持ち家所有率は高齢世代を下回っている:2022年時点で30歳のミレニアル世代の43%が持ち家を所有していたが、ベビーブーマー世代は同年代で52%が所有していた。

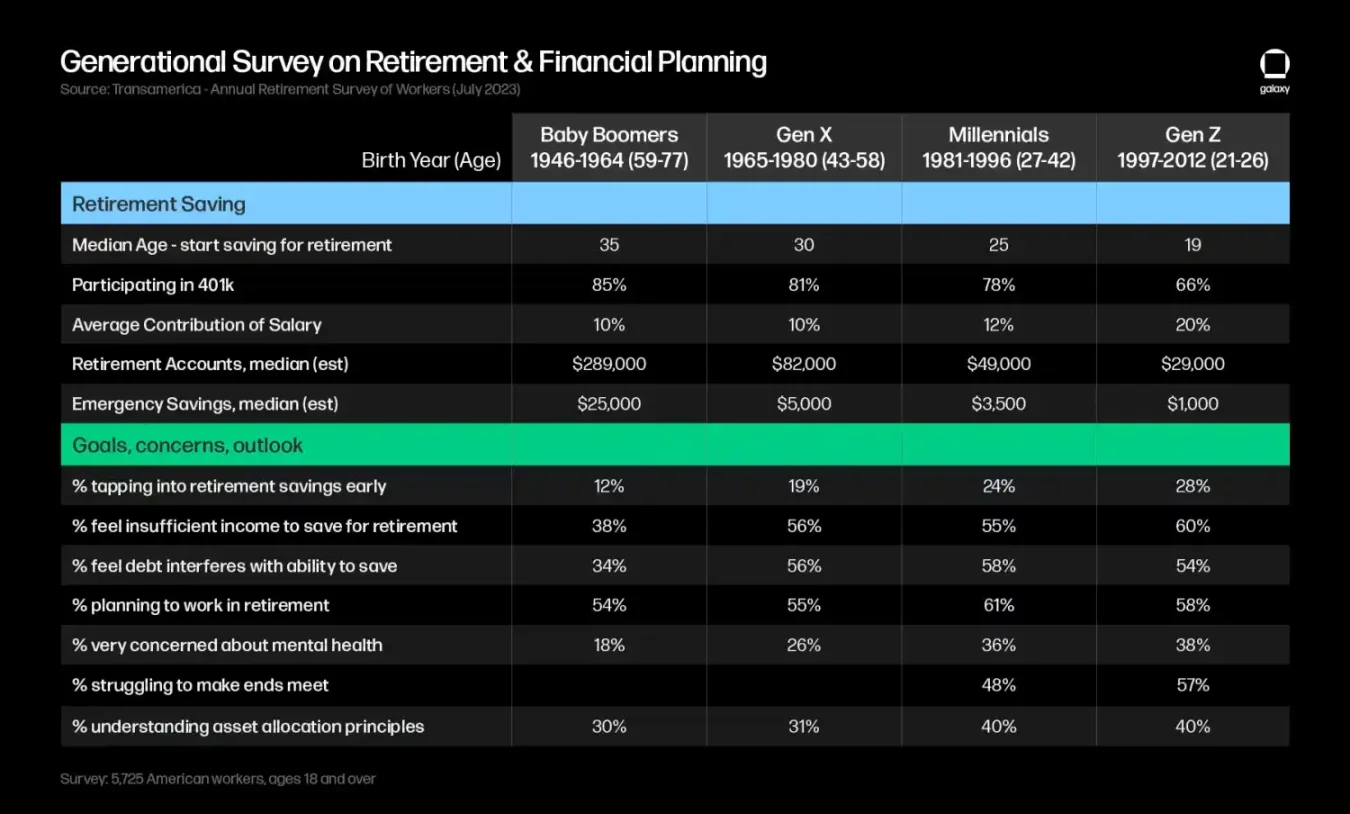

こうした経済的課題は、ミレニアル世代の純資産と収入の比率に悪影響を及ぼしており、同年代での投資や貯蓄能力・意欲がベビーブーマー世代よりも劣っている原因となっている。高い債務水準は投資開始年齢の遅れや貯蓄額の減少を招き、若年層のリスク行動にも影響を与える可能性がある。さらに、従来の退職収入源は社会保障や確定給付年金から、確定拠出年金(401(k)プランなど)へと移行しており、貯蓄と投資管理の負担が労働者自身に移っている。ミレニアル世代は、大多数が確定給付年金なしで退職する最初の世代となり、社会保障ももはや信頼できる退職収入源ではなくなる可能性がある。そのため、Transamerica Instituteの調査によると、退職貯蓄の早期引き出し——つまりローン、早期引出、困窮引出——が若年層の間でより一般的になっている。調査はまた、若年層が自身のメンタルヘルスや退職貯蓄能力に特に注目していることも明らかにしている。

世代間での暗号資産に対する態度と採用状況

伝統的な金融システムはベビーブーマー世代にうまく機能してきた——彼らは比較的高い収入、低い生活費、多くの景気拡張期を享受しており、これはミレニアル世代およびそれ以下の世代とは対照的である。そのため研究では、彼らの方が金融システムに対してより強い信頼を持ち、現状維持を支持する傾向があることが示されている。

一方、多くのミレニアル世代およびそれ以下の世代は金融システムに対して幻滅しており、このシステムが自分たちの親や祖父母と同じように自分たちのニーズを満たしていないと考えている。特に2008年の金融危機以降、インフレ懸念や機関への信頼低下が広がり、デジタルネイティブ世代は自然と代替的な金融システムや投資手段を受け入れやすくなっている。高齢世代と比較して、彼らは非伝統的なオンライン証券アプリやロボアドバイザーの使用が多く、テクノロジー、ESG、社会的インパクト、代替投資に対する投資志向も高い。

したがって、銀行や政府の支配外でデジタルネイティブ通貨を使うという代替金融システムの構想は、この層に強く共鳴する。ビットコインや暗号資産の魅力は、若年層の価値観と一致しており、デジタル第一、アクセス可能、許可不要、プライバシー重視、常にオンラインで動作する独立した個人財務の方法論を提供する。

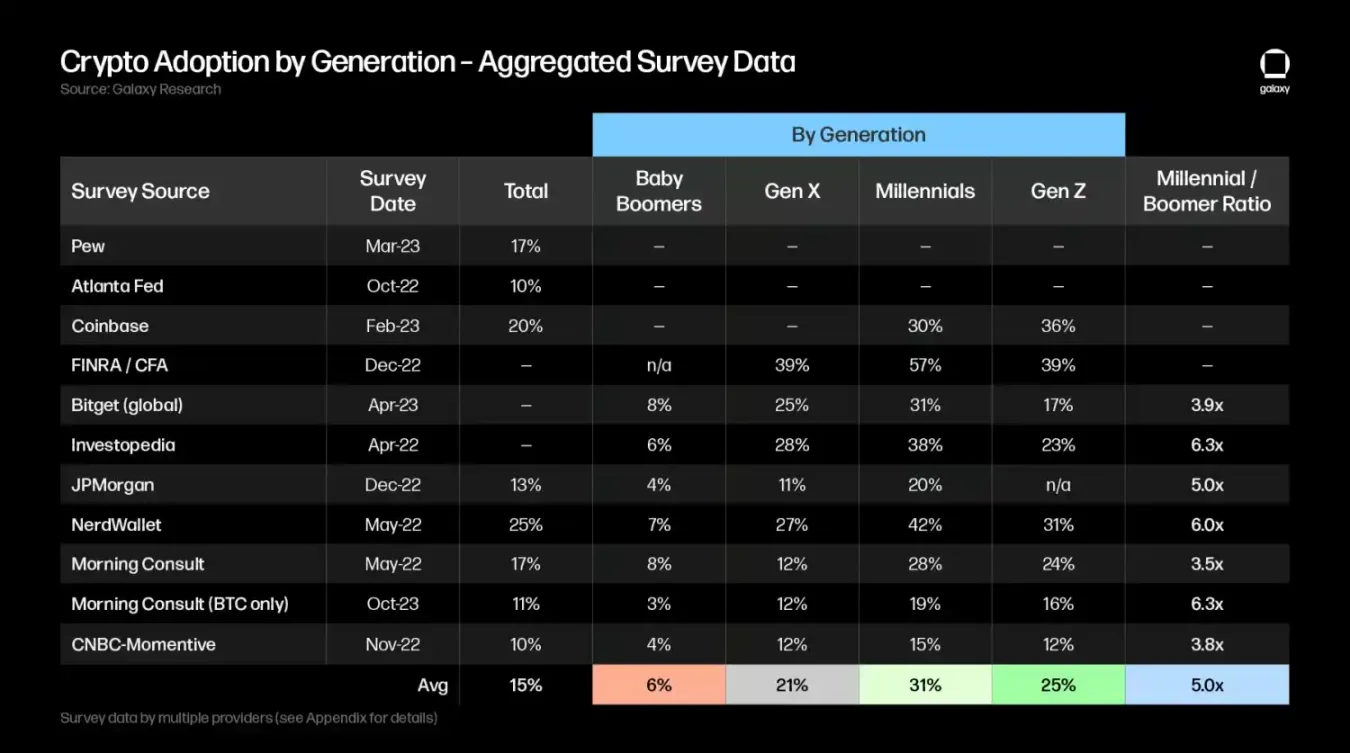

世代別ビットコイン/暗号資産の採用率

Coinbaseは、5200万人のアメリカ人が暗号資産を保有していると推定している(成人の約5人に1人)。その中で、保有率が最も高いのはミレニアル世代(45%)、次いでGen Z(39%)である。Pew Researchの調査結果とも類似しており、50歳以上の成人の8%が暗号資産の投資・取引・使用を経験しているのに対し、30〜49歳は25%、18〜29歳は28%であり、若年層の採用率が50歳以上の人々の3倍高いことが示されている。

他の世代間の暗号資産採用に関する調査も若干異なる推計値を示しているが、いずれも同様の結論に至っている:ミレニアル世代の暗号資産採用率はベビーブーマー世代の数倍に達しており、以下の表に含まれる調査の平均では5.0倍(付録に各調査の詳細とリンクを掲載)。

その他の注目すべき調査結果

暗号資産の採用者は、一般に教育レベルが高く、財務リテラシーが高い人々である。暗号資産採用に関する実証的研究では、「主観的な財務リテラシーが高い個人ほど、暗号資産の利用メリットを感じやすく、利用意思も高くなる」との結果が出ている。Investopediaの調査では、ミレニアル世代の69%がデジタル通貨について中級から上級の理解を持っていると回答したのに対し、ベビーブーマー世代では23%にとどまった。

若年層は株式と同様に暗号資産を好み、資産クラスとしてより大きな割合を割り当てている。同じInvestopedia調査では、ミレニアル世代は暗号資産に投資する可能性(38%)が株式(37%)を上回った。FINRA/CFAがFINRAに対して行った調査では、Gen Z投資家の44%が初めて投資する資産として暗号資産を選んでおり、次いで個別株式(32%)、ファンド(21%)となっている。FINRA/CFAの研究では、Gen Zが暗号資産に中間値で1000ドル投資しており、これは彼らの投資ポートフォリオ全体の中間値4000ドルの約4分の1に相当することが判明している。BNY Mellonの調査では、「次世代」が投資ポートフォリオの平均5%を暗号資産に配分しているのに対し、北米のファミリーオフィスの平均はわずか1%であることが分かった。

暗号資産に対する立場は、有権者の意思決定において重要なテーマとなる可能性がある。ミレニアル世代およびGen Zの成人は現在、有権者年齢人口の約40%を占めており、2028年までに米国で多数派の有権者となる見込みだ。Coinbaseの調査では、ミレニアル世代の44%が政治家や政策立案者が暗号資産/ブロックチェーンを支持すべきだと考えている。5200万人の暗号資産保有者のうち、55%が2024年に暗号資産を支持する候補者に投票する可能性があると回答しており、その中でもミレニアル世代が最も高く78%に達し、X世代(71%)、Gen Z(69%)、ベビーブーマー世代(51%)を上回っている。

したがって、こうしたすべての世代間調査を通じて、表現方法を問わず、ミレニアル世代およびGen Zはベビーブーマー世代よりも暗号資産の支持者になる可能性が高い。そのため、高齢世代から暗号資産に好意的な若年層への富の移転は、ビットコインおよび広義の暗号資産クラスへの資金流入をさらに促進する可能性がある。

大規模な富の移転がビットコイン/暗号資産に与える影響

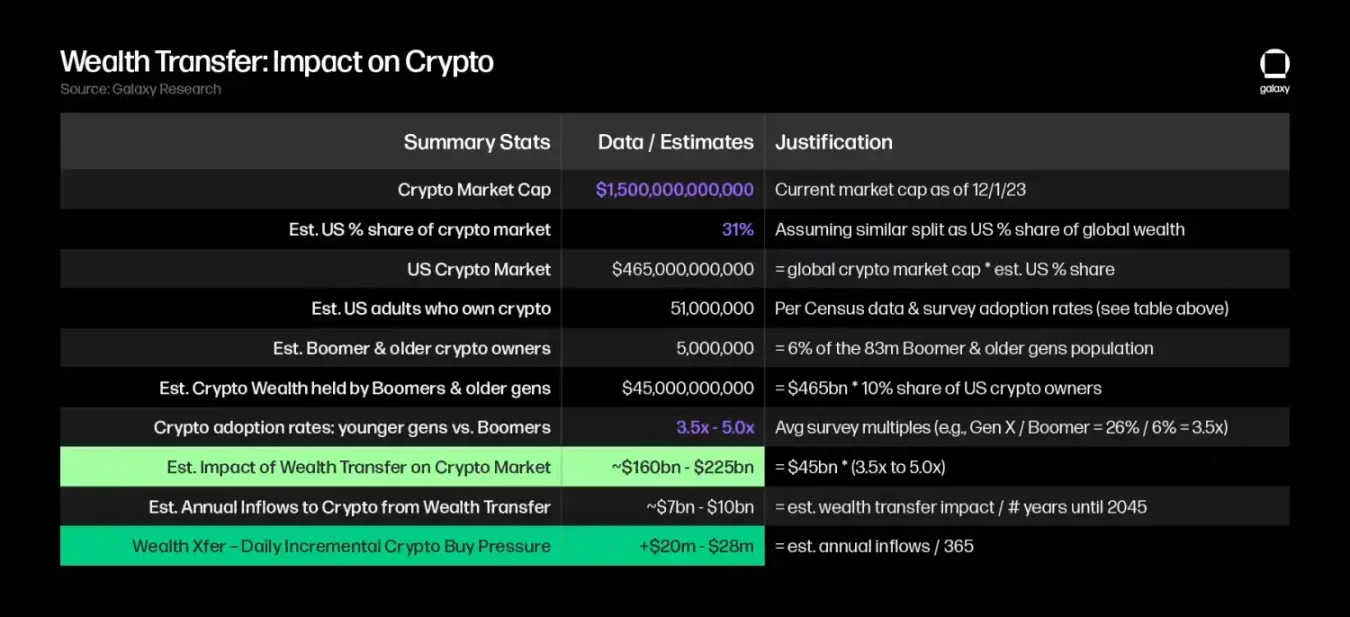

2023年11月27日時点で、暗号市場の時価総額は約1.5兆ドル。米国が世界の富に占める割合(31%)と同様の分布を仮定すると、米国の暗号市場の価値は約4650億ドルと推定される。

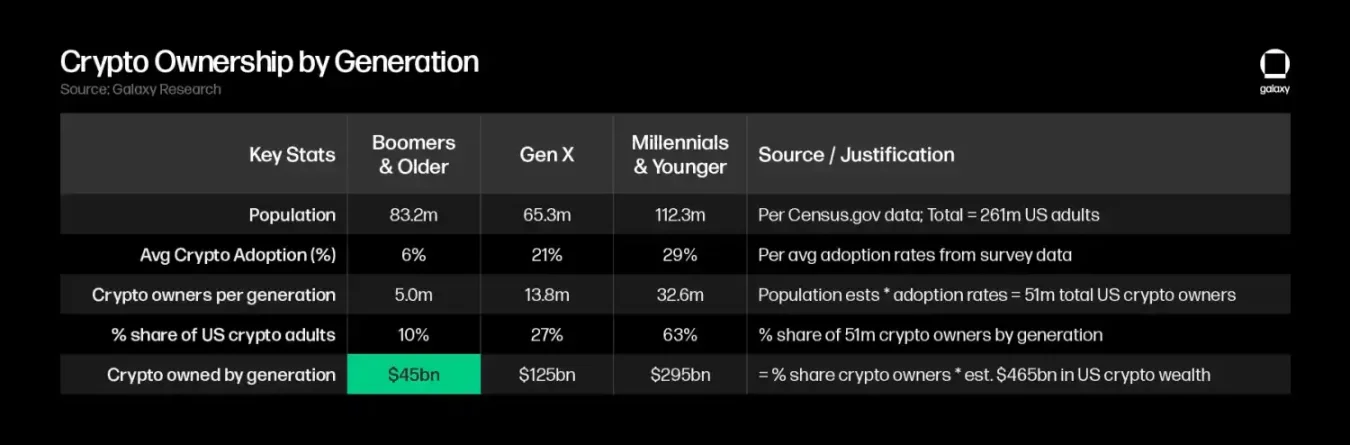

調査から得られた各世代の平均的な暗号採用率を国勢調査の人口データに適用すると、合計で5100万人のアメリカ人が暗号資産を保有していると推定できる(Coinbaseの5200万人とほぼ一致)。このうち、ベビーブーマー世代および年長世代は米国における暗号保有者の約10%を占めており(X世代は27%、ミレニアル世代以下は63%)、米国の暗号資産価値4650億ドルが均等に分布していると仮定すれば、ベビーブーマー世代および年長世代は現在約450億ドルの暗号資産を保有していると推定される。

もし今日「グレート・ウェルス・トランスファー」が発生した場合、若年層に好まれる暗号領域への富の流入により、追加で1600億〜2250億ドルが暗号市場に流入すると推定される。この推計は、若年層の採用率がベビーブーマー世代に対して3.5倍から5倍高いという調査データの平均値に基づいており(範囲の下限はX世代/ベビーブーマー比3.5倍、上限はミレニアル世代比5倍)、若年層の暗号資産保有額がベビーブーマー世代の3.5〜5倍になるという前提に置かれている。

ベビーブーマー世代および年長世代が保有する富の大部分は2045年までに若年層に移転されると予想されており、我々の推計では、この富の移転の影響により、今後20年間で暗号市場には毎日2000万〜2800万ドルの追加的な購入圧力が生じる可能性がある。

なお、ここで述べた手法は、暗号市場への影響を過小評価している可能性がある。なぜなら、ベビーブーマー世代が保有する暗号資産の概算値をベースラインデータとして用いているため、暗号採用率が上昇しても、暗号資産への投資傾向は変わらないとみなしているからである。実際には、ミレニアル世代以下が伝統的な金融資産(株式・債券など)よりも、可投資資産のより大きな割合を暗号資産に割り当てる傾向があるため、追加的な乗数効果が生じる可能性が高い。

また、この手法は保守的とも言える。なぜなら、現在の暗号嗜好と富の潜在力を静的な視点で捉えており、若年層の将来の収入ポテンシャルの高さや、時間とともに複利効果で積み上がる投資リターンを考慮していないからである。インフラやアプリケーション層の進化、技術的潜在力の時間経過による実証的メリットの確認に伴い、暗号の受容と採用率はさらに高まっていくはずである。

大規模な富の移転に対する財務的影響の期待は緩和されるべき

一部の経済学者は、富の移転によってミレニアル世代の総体的な富が5〜10倍に増加し、若年層の経済的困難が大幅に改善され、経済的(暗号)繁栄が引き起こされるかもしれないと推測しているが、いくつかの理由から、富の移転の影響はそれほど大きくならないと考えられている:

移転される富の大部分は少数の裕福な家庭が保有している。ベビーブーマー世代および年長世代が保有する富を、残りの約2.5億人のアメリカ人に均等に分配すれば、一人あたり約38万ドルとなり、若年層の既存債務を簡単に解消できるだろう。しかし、富の移転は均等に分配されない——Cerulliは、全体の移転額の42%(35.8兆ドル)が高純資産(HNW)および超富裕層(UHNW)の家庭から生じると予測しており、これらは全世帯の1.5%にすぎない。ペンシルベニア大学による過去の相続に関する研究では、所得分配の上位5%の家庭が受け取る相続額は下位80%の家庭の4〜12倍であることが分かっている。また、任意の5年間で相続を受け取る可能性はわずか7.4%であり、高所得層ではこの確率が高くなる。

相続を見込んでいる人々にとって、実際に受け取れる富は期待を下回る可能性がある。FRBの研究によると、過去3年間に相続を受けた人は平均7万2200ドルを受け取ると予想していたが、実際には平均4万6200ドルだった。下位50%の富層ではこの差がより顕著で、平均2万9400ドルと予想していたが、実際には9700ドルだった。また、「巨大な富の移転」に関してAlliance Credit Unionの調査では、相続を見込むミレニアル世代の52%が少なくとも35万ドル以上を相続すると期待しているのに対し、相続を残す予定のベビーブーマー世代の55%は25万ドル未満しか残さないと回答している。

寿命の延長と年金/福祉の削減により、ベビーブーマー世代は自身への支出を増やしている。Fidelityの研究では、65歳の夫婦は退職期間中に医療・介護費として30万ドルを支払う必要があると予想している(2002年以来88%増加)。Coventryの研究では、退職者の85%が自身の財務的安全性と健康を最優先としており、75%以上の回答者が相続を残さないと計画している。

過去の数回の世代間富の移転イベントは、より大きな富の不平等を生んできた。米国労働統計局(BLS)による過去の世代間富の移転イベントに関する報告書(1989年から2007年までの相続を追跡)では、相続や贈与の急増を示す証拠はほとんどなく、純資産に占める相続および贈与の割合は平均19%であり、これは時間とともに減少する傾向を示しており、家庭の富の蓄積において相続や贈与が占める割合は小さくなっていることを意味している。

したがって、すべての債務を返済するための即時の経済的繁栄を富の移転に期待するミレニアル世代は、期待を適切に抑制し、他の準備をしておくべきである。高齢世代から移転される富の大部分は、最も相続を必要としている低所得層には行き届かない可能性が高い。それでも、相続額は個人の財務状況を改善し、より大きな投資能力を提供する可能性があり、ビットコインやその他の暗号資産が主要な受益者となる可能性がある。

展望

ベビーブーマー世代は第二次世界大戦後に繁栄する経済成長を経験し、米国社会全体を深く変えた。しかし、彼らはミレニアル世代およびそれ以下の世代と顕著な世代間の隔たりを持っており、後者は高齢世代よりもはるかに大きな経済的プレッシャーに直面している。巨額の富の格差に加え、デジタルネイティブ世代の社会的価値観も大きく異なり、特に技術受容性、社会意識、機関への信頼の面で異なる。これが、これらのグループがビットコインや暗号資産のような代替金融システムを受け入れやすくなる要因となっている。

ベビーブーマー世代の最後のメンバーが退職期を迎える中、ミレニアル世代は「大規模な富の移転」の主な受益者となる。このプロセスにより、高齢世代が約100兆ドルの富を子世代に継承することになる。たとえ「大規模な富の移転」が若年層が抱える膨らむ債務問題をすべて解決できなくても、これは実質的な人口構造の変化を表しており、デジタルネイティブ層の強まる暗号志向をさらに後押しする。時間が経ち、人々が年を重ねるにつれて、暗号資産はさらなる資金流入を迎え、より広範な採用へとつながる道筋を見出す可能性がある。

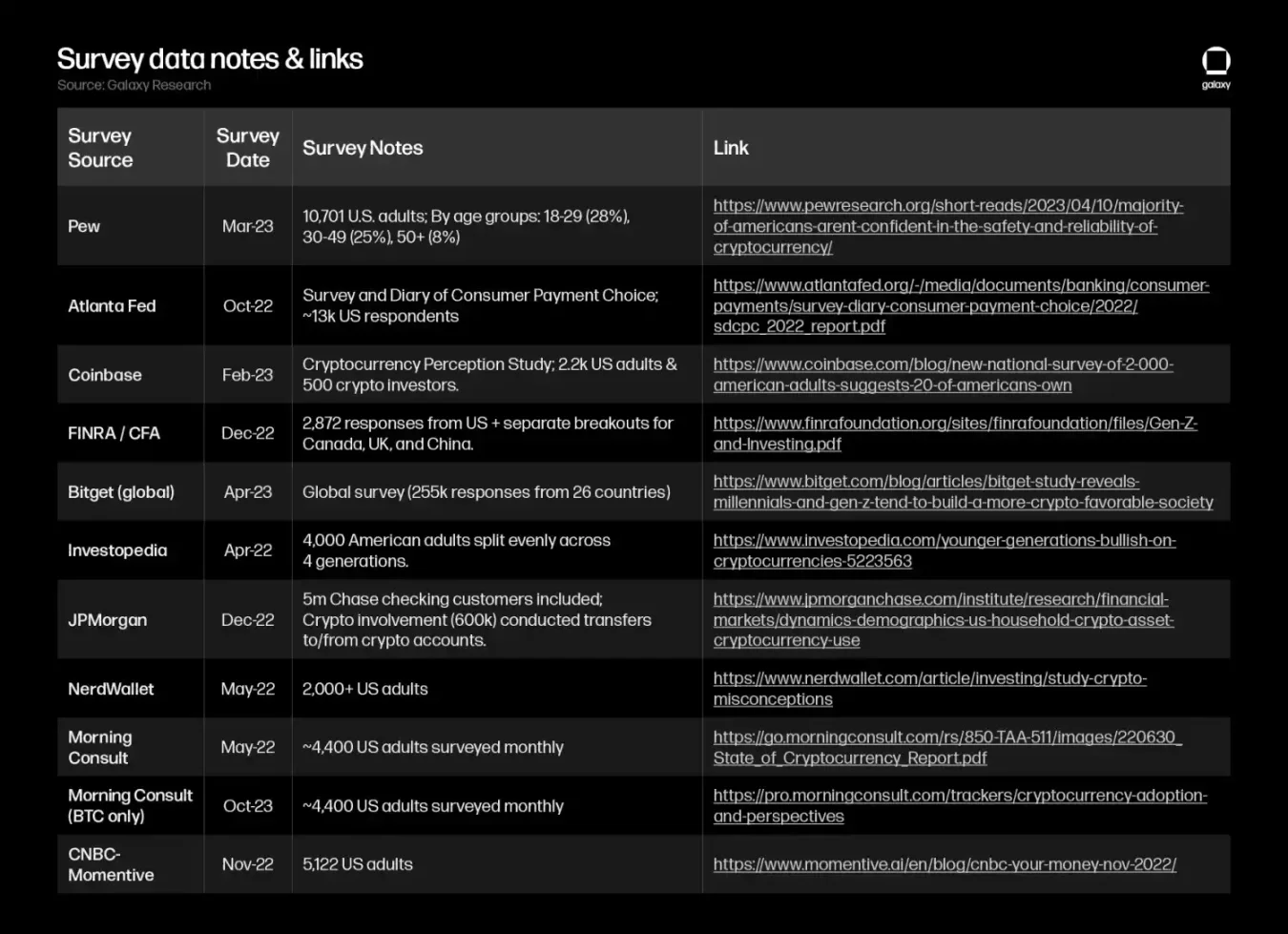

付録:調査データ

【免責事項】市場にはリスクがあります。投資には注意が必要です。本稿は投資助言を構成するものではなく、読者は本文中のいかなる意見、見解、結論も自身の特定の状況に適合するかどうかを検討すべきです。これに基づく投資の責任は自己に帰します。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News