暗号資産のブームの中、どの米国株式会社が勝者となる可能性があるのか?

TechFlow厳選深潮セレクト

暗号資産のブームの中、どの米国株式会社が勝者となる可能性があるのか?

すべての革新サイクルは投機から始まる。投機は現実を先行し、ファンダメンタルが追いつくまでには時間がかかる。

著者|RockFlow

ポイントを整理

① Coinbaseは、複雑に絡み合う暗号資産世界において独自のニッチ市場を開拓した。「米国の暗号資産基盤インフラを主導できるか」「暗号経済が実体経済の重要な一部となるか」が、Coinbaseの将来の規模を決める鍵となる。

② MicroStrategyは、上場企業の中でも世界最大級のビットコイン保有者であり、コアSaaS事業が下振れリスクを抑制する一方で、低コスト資金を活用して長期的に継続的にビットコインを購入することで、非常に高い上昇余地を備えている。

③ Marathonは主要なビットコインマイニング企業として、そのビジネスの本質はエネルギー裁定取引である。差別化された運用能力、ハードウェアのアップグレード、エネルギー利用戦略が、ビットコイン自体のリターンを超え、周期を超えて成功するための競争力の核心となる。

すべてのイノベーションサイクルは投機から始まる。投機は現実に先立って起こり、ファンダメンタルズが追いつくには時間がかかる。

過去数十年のインターネットもそうだった。1990年代後半のバブル崩壊という苦痛を経験しても、今日では世界で最も時価総額が高く、利益率の高い企業を多数生み出した。

暗号市場も同様の課題に直面しているかもしれない。この市場のここ10年間の急速な拡大が、純粋なファンダメンタルズではなく投機によって駆動されてきたとすれば、それは明らかに嘘になるだろう。現在問われているのは、この市場がバブル期の後半から徐々に脱却する中で、何が真の価値として残るのか、そしてこの業界を代表する企業はどのようなものになるのかということだ。

ここから出発し、RockFlowリサーチチームが現在の米国株式市場において、暗号市場の長期的参加者として生き残り、真の巨人へと成長する可能性を持つ企業を紹介する。

1. COIN:基盤インフラを主導し、機関投資家を惹きつける主要プレーヤー

Coinbaseは、複雑に絡み合う暗号資産世界において独自の利基市場を開拓してきた。その歴史は2012年に遡り、初期はビットコイン中心のプラットフォームとしてY Combinatorの支援を受けた。それから十数年を経て、Coinbaseは暗号資産の売買におけるトップ取引所となり、一貫して規制対応を重視してきた。

ここ2年ほど、Coinbaseは取引所に留まらず、ウォレットインフラからステーキングサービス、レイヤー2のスケーリングソリューションに至るまで、ブロックチェーン技術全般へと事業範囲を多角化している。特にL2ロールアップ「Base」はその好例だ。

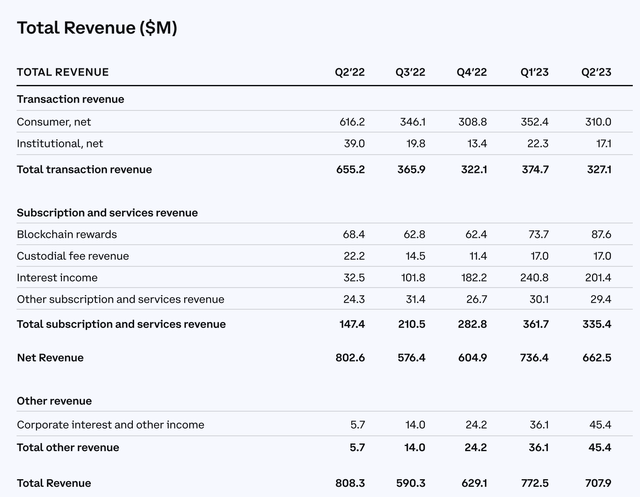

同時に、収益源も顕著に多様化している。個人ユーザーからの取引手数料収入は持続的に減少(ここ数四半期のBTC・ETH価格大幅下落が根本原因)している一方で、他のタイプの収益が急増している。 特に金利収入は、2023年第2四半期に前年同期の3250万ドルから2億140万ドルへと急増した。以下はCoinbaseの過去5四半期における主要財務データである:

変動の激しい新興業界において、Coinbaseは信頼される存在としての評判を築いている。この信頼は、揺るぎないコミットメント、透明性のある運営、ユーザーセントリックなアプローチから生まれるものだ。この信頼は取引プラットフォームだけでなく、貯蓄や報酬といった多機能金融商品、Coinbaseデビットカード、さらにはWeb3進出に至るエコシステム戦略にも反映されている。

客観的に見て、今後のCoinbaseの評価は以下の4つの問いの答えに大きく依存する:

第一に、Coinbaseは米国の暗号資産市場インフラを主導できるか?

第二に、Coinbaseは単なる取引所以上の存在か?

第三に、「暗号経済」は実体経済の重要な構成部分となるか?

第四に、ビットコインおよびイーサリアムの価格は持続的に上昇するか?

これらの4つの問いは、Coinbaseの物語のほとんどを内包している。

Coinbaseが米国の暗号資産市場インフラを主導できるか? 現在の状況では、取引量や規模においてBinanceなどが依然として強力なライバルだが、暗号分野の大きな違いは「信頼」にある。ユーザーは資産の安全性と取引所の規制遵守に対して確信を持つ必要がある。 Binanceは米国での事業展開が極めて困難であり、SECなどとの曖昧な「因縁」もある。一方、CoinbaseはCFTC、SEC、英国および欧州の金融当局による厳しい監督下にある。比較すれば、安全にビットコイン投資を行いたい個人・機関にとってCoinbaseが最適な選択肢となるだろう。

第二に、Coinbaseは単なる取引所ではない。米国の伝統的金融体系では、機関がそれぞれ異なる役割を担っている。Robinhood、TD Ameritrade、Schwabなどが小口仲介業務を持ち、State StreetやBNY Mellonが資産保管を担い、PayPal、Visa、Mastercardが決済業務を行い、NYSEやNasdaqが株式取引を担っている。

しかし現在の暗号金融体系は明らかにそうではない。Coinbaseはすでに小口仲介、資産保管、取引所業務を兼ねており、暗号決済分野でもトッププレーヤーである。 まさに「暗号版 NYSE + Robinhood + State Street + PayPal」と言っても過言ではない。

第三に、「暗号経済」は実体経済の重要な部分となるか? この点については市場の見解が大きく分かれている。時間の試練に耐えた成熟した実体経済市場―例えば農産物、石油・ガスなど―が繁栄するのは、業界全体が消費者に基礎商品を販売することで利益を得ているからだ。石油市場は単に石油価格の投機だけではなく、エネルギー産業の上下流プロデューサーの実体ビジネスである。トウモロコシ市場も単なる価格投機ではなく、農家や大規模機関がリスクヘッジを行い、消費者に価格安定な食品を提供するための取引の場である。では暗号市場はどうか? 実際の商業参加者はどれくらいいるのか?

現時点で、ビットコインを支払い手段として実際に使う人はごくわずかであり、主流の暗号通貨が日常的な支払い手段として広く使われることもほぼ不可能だ。より広範な使用と流通には、米国でのビットコイン現物ETFの最終承認が必要となるだろう。これにより、個人や機関がビットコインを保有できるようになり、暗号市場の有効な「商業用途」が拡大する。暗号経済は投機手段および新資産クラスとして存続する可能性が高いが、商業的実行可能性の達成は依然として非常に難しい。

第四に、ビットコインとイーサリアムの価格は持続的に上昇するか? Coinbaseは顧客がプラットフォーム上で取引または保有する資産価値に基づいて手数料を徴収しており、自社の貸借対照表にも大量のビットコインを保有している。そのため、暗号通貨の価格上昇は直接的に時価総額を押し上げる効果を持つ。過去の事象を見れば、インフレは常に存在し、財政・金融緩和も止むことがなく、避難資産としての二大選択肢―金とビットコイン―への合意がますます大きくなっている。

暗号業界は多くの課題を抱える一方で、これは生き残ったプレーヤーがより多く恩恵を受ける可能性を意味する。Coinbaseは少数ながらも本当に機関投資家をこの分野に引き込める取引所の一つであり、長期的には暗号通貨そのものを上回るパフォーマンスを示す可能性がある。

2. MSTR:BTCよりも優れた選択肢

米SECが複数のビットコイン現物ETF提案に対して長期間正式決定を延期していることは、大多数の投資家にとって失望すべき知らせである。しかし、MicroStrategy(MSTR)やビットコイン投資家にとっては、これはMSTRの魅力を高める要因となる。なぜならMSTRは現時点では米国株口座を通じてビットコインにアクセスする最も簡単な方法だからだ。

MSTRは世界最大の上場企業のビットコイン保有者の一つであり、これは2020年8月の戦略―余剰現金および負債・株式による資金調達を活用し、長期的かつ継続的にビットコインを購入する―のおかげである。

2023年第2四半期の財務報告によると、7月31日時点でMSTRは152,800BTCを保有し、総取得コストは45.3億ドル(1BTCあたり29,672ドル)。うち15,731BTCは2028年満期担保票据の担保として差し入れられており、残りの137,069BTC(約90%)は無担保である。

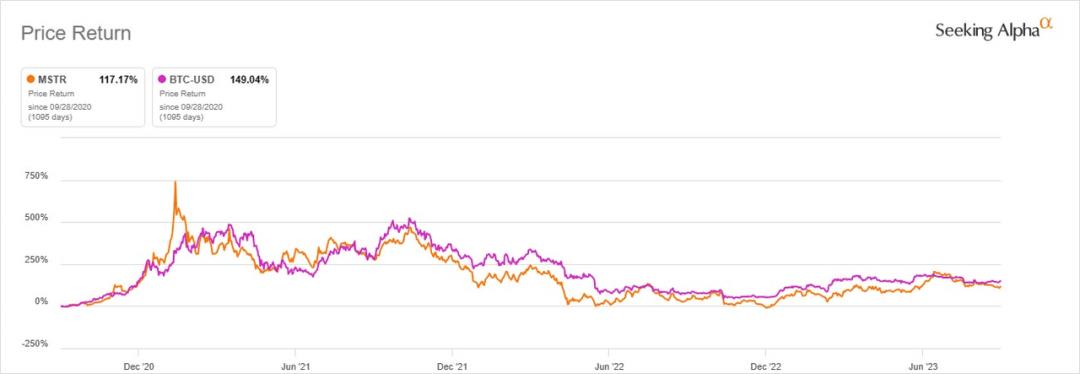

3年前から始めたビットコインの買い増し・ホールド戦略以降、MSTRの株価はビットコイン価格と極めて強い相関を見せている。以下のグラフの通りである:

ビットコイン価格上昇による利益を期待する投資家にとって、MSTRは唯一の選択肢ではない。Marathon DigitalやRiot Platformsなどのビットコインマイナー、あるいはCoinbaseなどの暗号取引所も、株価がビットコイン価格と連動して動く。しかし、これらと異なる点は、MSTRが基盤となるコア事業を持っていることだ。これは強力な競争優位性である。

コア事業の安定性が下振れリスクを抑制

MSTRは同時にSaaS企業でもあり、長年にわたり企業向け分析ソフトウェアとサービスを提供している。ヒルトンホテルやソニーなど堅実な顧客基盤を持ち、年間収益は予測可能だ――2022年は4.99億ドル、2021年は5.11億ドル、2020年は4.81億ドル、2019年は4.86億ドル。アナリストは2023年の収益を5.01億ドルと予想している。

MSTRは企業向け分析ソフトウェアの顧客をクラウドへ移行させつつあり、製品ライセンスによる収益モデルからサブスクリプション型へと転換している。これまでのところ、サブスクリプションモデルは成功しており、更新率も高い。2023年第2四半期の顧客更新率は93%であり、6四半期連続で90%以上を維持している。

技術トレンドに対応するため、MSTRのコア分析プラットフォームはAIとの融合も模索している。Microsoftとの提携を拡大し、分析機能をAzure OpenAIサービスおよびMicrosoft 365と統合している。また、MicroStrategy Lightningを通じてさらなる革新を目指しており、ビットコインネットワークを活用した新たなECユースケースやサイバーセキュリティ課題への対応を進めている。

こうした取り組みが爆発的な収益成長をもたらすとは考えにくいが、MSTRのコア事業が健全に推移している確かな兆候であり、運営コストを賄う十分なキャッシュを継続的に生み出せる能力があることを意味する。これにより株価の下振れリスクが抑えられる。

評価の観点から見ると、他のソフトウェア企業と比べてMSTRの現在の株価は妥当である。ただし、MSTRは普通のソフトウェア企業ではなく、137,000BTC以上の無担保ビットコインを保有している点が異なる。このため、株価が他のテック大手やSaaS企業を上回る可能性が高くなる。

低コスト資金調達の主なメリット

BTCに楽観的な投資家にとって、MSTRを選ぶもう一つの主な理由は、魅力的な条件で資金を調達できることにある。未返済債務および転換社債は22億ドルで、加重平均金利は約1.6%。2022年末の平均金利2.1%と比較すると、年間利息支出が1500万ドル以上削減されている。

低金利の債務を活用して継続的にBTCを購入することは賢明な判断であり、今後数四半期にわたり暗号市場が改善すれば(米SECによるビットコイン現物ETF承認、2024年第2四半期のビットコイン半減、インフレ低下に伴う金利低下の可能性など)、ビットコインの含み益が債務および利息コストを上回ると見込まれる。

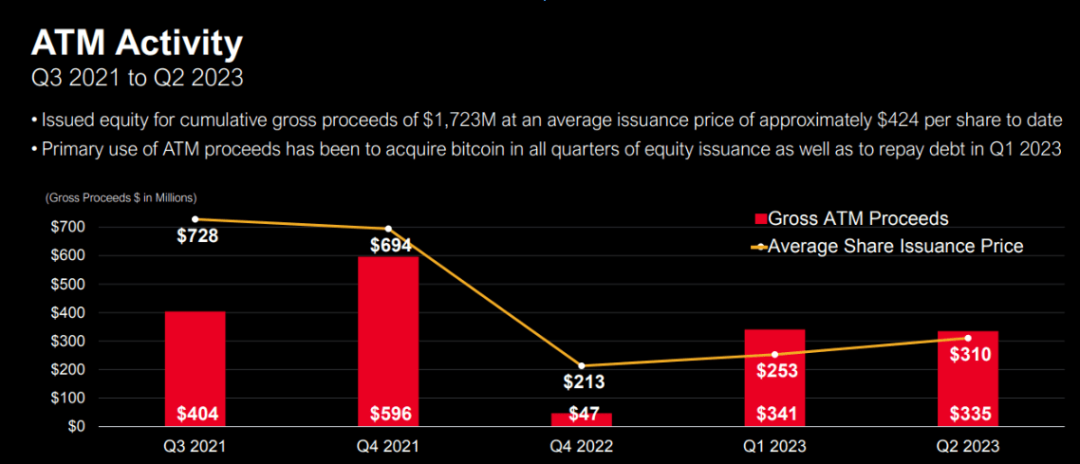

新株発行による資金調達もMSTRのもう一つの手段である。2021年第3四半期以降、ATM方式で累計17億ドルを調達しており、増資時の平均株価は約424ドル/株。調達資金の主な用途はもちろん、さらなるビットコイン購入である。

MSTRのATM方式の特筆すべき点は、MARAやRIOTなど定期的に新株を発行して資金調達を行う他の暗号関連企業と比べて、発行株式の増加幅が非常に小さいことにある。

MSTRの発行済株式総数は、2021年の1130万株から最新四半期の1410万株へと増加した。一方、MARAは2021年の1.027億株から最新四半期の1.742億株へ、RIOTは2021年の1.173億株から最新四半期の1.853億株へと急増している。

発行株式数の伸びが緩やかなことは、MSTRが将来さらに多くの新株を発行して資金調達できる余地があることを意味する。また、MSTRは9月24日に合計403,362株を売却し、純収益1.473億ドルを獲得してビットコイン購入に充てた。

リスク要因

指摘しておくべきだが、MSTRには潜在的なリスクが二つある。第一に、将来、何らかの理由で保有するビットコインの一部または全部を処分した場合、投資家の過度なネガティブ反応を招く可能性がある。 そのため、同社はビットコイン戦略を維持するために債務を継続し、新株を増発し続ける必要がある。しかし、ビットコイン価格が長期横ばい(あるいはさらに悪いことに大幅下落)した場合に、魅力的な条件で資金を長期調達し続けられる保証はない。2022年の前回の暗号市場の冬の時期には、過剰なレバレッジが多くの暗号企業の破綻を招いたことを忘れてはならない。

二つ目の潜在的リスクは企業評価にある。投資家はPERを用いてソフトウェア企業としての価値を把握できるが、GAAP会計基準により、MSTRが保有するビットコインは公正価値の変動時に四半期ごとに減損を認識しなければならないため、財務報告書に頻繁に減損費用が計上される可能性がある。 ビットコイン価格は短期間に大きく変動する(例:2023年第2四半期の減損費用は2400万ドル、2022年第2四半期は9億1800万ドル)ため、企業評価はもともと困難な上にさらに複雑になる。

3. MARA:マイニングは良いビジネスか

Marathonはビットコインマイニング企業であり、投資家に間接的なビットコイン投資手段を提供する。マイニング企業の株価とビットコイン価格の間には強い正の相関があり、一般的にマイニング企業は暗号資産のレバレッジゲームと言える。

過去のデータから見ると、ビットコイン価格が上昇すると、マイナー企業の株価はそれ以上に上昇する。投資家の情熱が異常に高まり、そこには乗数効果があると考えられているからだ。一方、ビットコイン価格が下落すると、マイナーはより大きな打撃を受ける。

マイニング事業の本質は裁定取引である。 マイニング企業がビットコインの技術的詳細を研究するよりも、「鉱山」の経験を学び、エネルギー裁定取引を可能な限り効率的に運営することが重要である。トップレベルのマイニング企業は、新しい冷却方法、新しいアーキテクチャ、新しい変圧器、あるいは新しいエネルギー裁定戦略に常に注目している。

裁定取引は非常に重要であり、これがマイナー企業が競合他社と差をつける要素の一つである。最高のマイナー企業は最高の設備資産を持ち、最低の生産コストを実現しなければならない。さらに重要なのは、エネルギー裁定を理解する人物、つまり優れた最高財務責任者(CFO)を擁することだ。

彼らは時に、エネルギー回収プログラムによりより大きな利益を得るためにマシンを停止することもある。熟練したCFOの重要性は、ビットコインの周期的な熊相場や「暗号の冬」を乗り越えるために不可欠な存在である。

Marathonが8月8日に発表した2023年第2四半期の財務報告は、その事業現状を明らかにした。当四半期の収益は前年比228.5%増となったが、純損失は2130万ドル(第1四半期の720万ドルから約200%増加)。これは、ビットコインの生産コストが高く、市況価格が不十分であり、エネルギーコストなどの他の運営費も重いことを意味している。

期待に届かなかったとはいえ、MARAの業績は前年と比較すれば顕著な成長を示している。ビットコイン生産量は前年比314%増で、平均毎日32個であったが、ビットコインの平均価格は14%下落し、収益に影響を与えた。

生産量が増加した理由は、第2四半期の稼働ハッシュレートが第1四半期比54%増の17.7EH/sとなり、過去最高を記録したためである。第2四半期以降も稼働ハッシュレートは上昇を続け、7月には約19EH/sに達した。

取引所や資産運用会社と比べて、マイナー企業の収益化の道ははるかに困難である。暗号分野に共通する規制上の障壁に加え、ビットコインが主要な収益源であるため、その価格変動がマイナー企業の利益とキャッシュフローに大きな影響を与える。

さらに、次回のビットコイン半減は2024年4月頃に発生すると予想されており、ブロック報酬が半減することでマイナー企業の収益が減少する可能性がある。半減はマイニング難易度の上昇も引き起こし、より強力なハードウェアの購入を迫られる。強力なハードウェアは逆にエネルギーコストを高め、運営費の増加につながる。これらはマイナー企業が避けられない課題である。

したがって、取引所や資産管理ビジネスと比べて、マイニングはリスクの高い暗号投資である。

4. 最後に

暗号業界自体は複数の過熱サイクルを経験しており、それぞれのサイクルは人々が革新のきっかけについて推測することで推進されてきた。これらのサイクルは暗号エコシステムにもっと多くの注目、ユーザー、資本をもたらし、先行者が成し遂げた進歩の上に暗号技術の可能性をさらに広げてきた。

今まさに、業界は次の段階に到達しつつあるかもしれない。さまざまな方法で再マッチング可能な多数のピースがそろい、より広範なニーズと実際のユースケースを満たすことで、業界をまったく新しい領域へと導くことができる。

この過程において、暗号業界に直接関わっていなくても、あなたは自分の支持する企業への投資を通じて貢献できる。以下はRockFlowリサーチチームが選んだ、現在の米国株市場における主要な暗号企業および暗号戦略ETFである:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News