創業者が語る:Mint Cashについて知りたいすべてのこと

TechFlow厳選深潮セレクト

創業者が語る:Mint Cashについて知りたいすべてのこと

本稿は、Terraの基盤メカニズムの欠陥、Mint Cashの運営メカニズムおよび独自のアーキテクチャ、関連トークンのエアドロップ計画などについて詳細に説明しています。

執筆:Shin Hyojin、Mint Cash 創設者

翻訳:Frank、Foresight News

実際、Terraおよびそのステーブルコインエコシステムで起きた出来事は、暗号資産の歴史において最も興味深く、ドラマチックでありながら、価値損失という点ではFTXの崩壊に次ぐ、耐え難いほど痛烈な物語の一つだった。

確かに批判家たちは、Terra/LUNAの崩壊に参加した投資家たちが、過去3年間にわたって巧妙に仕組まれたポンジースキームに巻き込まれたと言うだろう。しかし、Terraがどのように始まり、何を約束し、誰が影響を受けたかを振り返れば、それが真実ではないことは明らかだ。

これは、意味のあるビジョンを掲げ、それを実現するための実行力を持っていたステーブルコインプロジェクトの物語である。

「非中央集権」ステーブルコインの意義

人々が銀行口座ではなくAnchor Protocolに資金を交換してUSTに入金した数え切れない話がある。彼らが暗号資産の熱狂的なファンとしてレバレッジ取引に盲目に投資したからではなく、USTが、私たちの多くが当然と考える銀行インフラに自由にアクセスできるようにしたからだ。

例えば、ウクライナの家族が戦争中に銀行が閉鎖されたため、一生分の貯蓄をAnchorに移した。ベネズエラ、アルゼンチン、その他のラテンアメリカ諸国の人々は、政府がドルの保有や為替の自由化を許可しないため、インフレヘッジとしてUSTを保有し、Anchorに預けた。サハラ以南アフリカの小さなコミュニティも、インフレ時に外貨規制の影響を受けないよう、米ドルではなくUSTを保有していた。だがこれらすべての人々が、USTの崩壊後に深刻な被害を受けた。

これらの実話は、UST崩壊直後に元Anchor従業員にメールで送られてきたものだ。同様の危機下で、FTXの現物口座にUSDTを保有していると信じていた多くの人々もFTXの崩壊により大きな打撃を受けた(それは6か月後のことだった)。

彼らはもうこんなに愚かではなくなり、暗号資産からすべてのお金を引き出したのか?いいえ、ほとんどの人はむしろBinanceのホットウォレットやBinance EarnでUSDTを保有し続けることで、安定した金融インフラの不在という状況下で、インフレに対抗しようと必死になっているのだ。

大多数の暗号資産流動性は投機的需要に由来することは、業界内で否定できない事実であり、すぐには変わらない。我々自身も同じような投機的需要を得たいと思っているが、皮肉にも、Anchor上のUSTや取引所ウォレット上のUSDTの人気は、こうした投機的需要の副産物だった。

なぜ彼らは完全に規制されたものではなく、USDTやUSTを選んだのか? どちらのステーブルコインも法定通貨で1:1裏付けられているわけではないことは周知の事実だ。USTの場合、理由は比較的単純で、20%の利回りが、極端なインフレ率への簡単なヘッジ手段を提供したからだ。一方、USDTの場合は、ビットコインの流動性と密接に関連しているため、オフチェーンでの流動性が高いことが主な理由だ。

「規制されていない」ことは、麻薬組織や犯罪者の間で人気となり、同時に金融インフラが不十分であったり、厳しい資本・為替規制がある地域の人々が、自国通貨の価値下落から安全に回避できる手段でもある。

我々もまた、金融プライバシーと資本の自由な移動の権利を信じており、完全に「合法」な資産によって裏付けられたステーブルコインよりも、そうした属性を実現しやすいのがUSDTやUSTだった。ビットコインを直接保有することも一般的な選択肢だが、ドル化が大きく進んでいる経済環境下では、多くの人にとって現実的な選択肢ではない。

USTとAnchorは、USDTより優れた代替手段となる可能性があった。なぜなら、Anchorへの入金は取引所のように複雑なKYCプロセスを必要とせず、特にOTC取引に頼らざるを得ない人々にとっては非常に使いやすかったからだ。一般の人にとっても、取引所ベースのステーブルコイン貯蓄商品の代替としては十分にシンプルだった。

しかし、USTとAnchorの一回の致命的な崩壊によって、世界はおそらくより良いUSDTの代替品を失った。ここからが、私たちの物語の始まりだ。

Terra ステーブルメカニズム:これまでの経緯

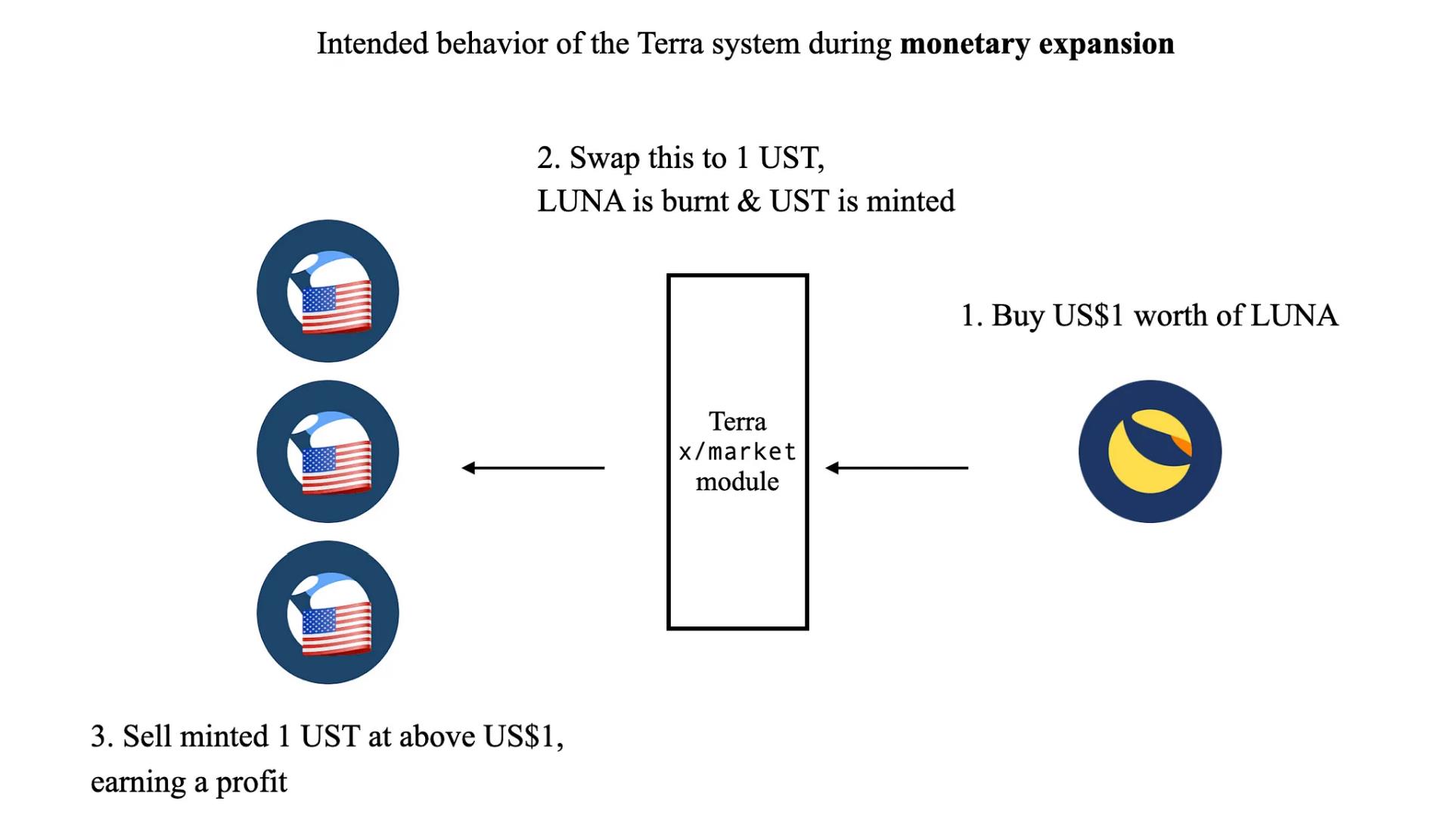

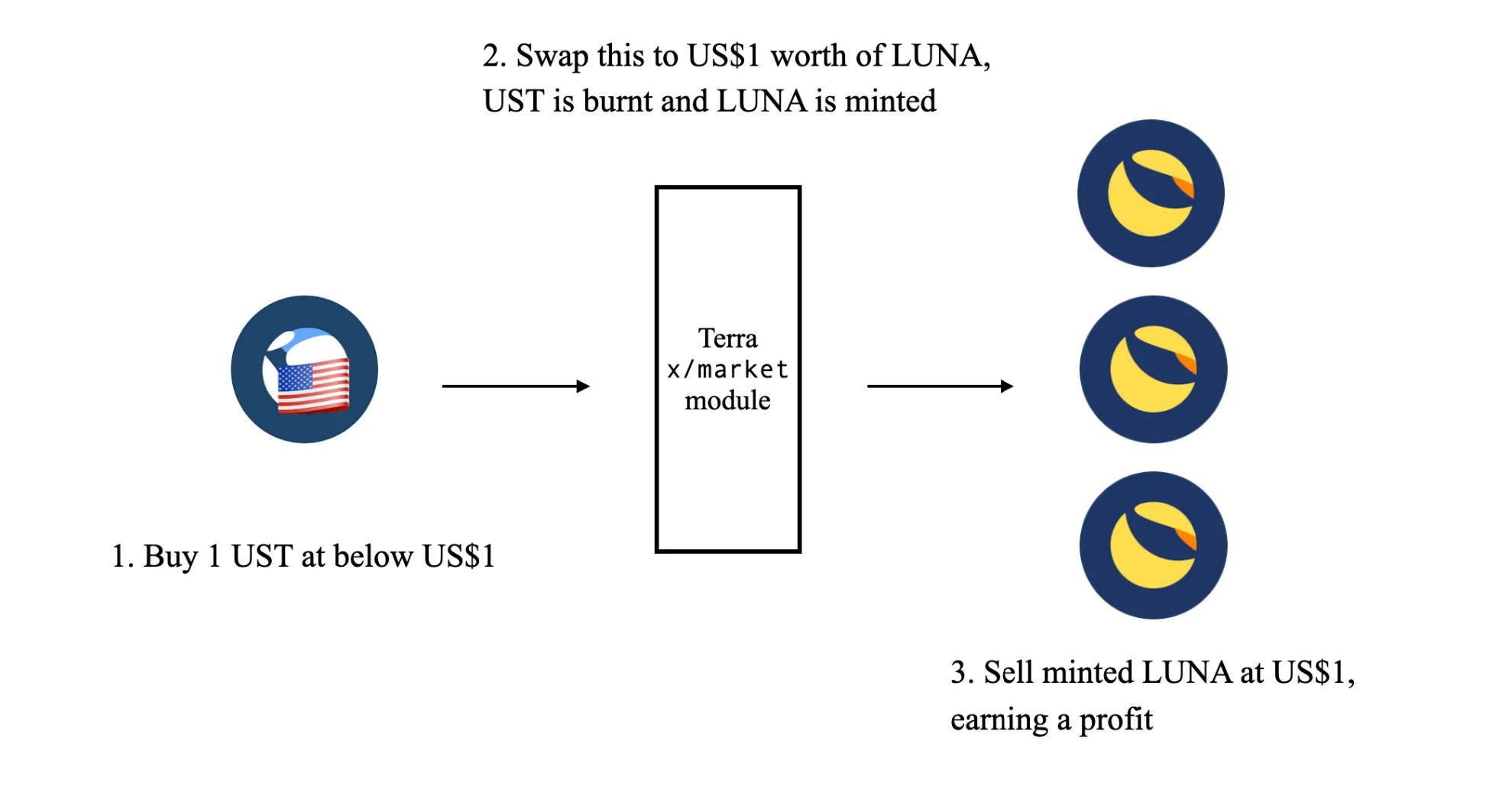

深く掘り下げる前に、まずTerraの仕組みを簡単に復習しよう。USTは「アルゴリズミック」ステーブルコインであり、USTとLUNAの合成交換を可能にする裁定取引に基づくメカニズムを通じて、1ドルに連動することを目指している。

Terraの基本的なアイデアは、1つのUSTが常に価値1ドルのLUNAと交換できることを保証することにある。LUNAの価値は、Terraのバリデーターが保護する価格オラクルによって提供され、逆もまた然りだ。

-

1つのUSTの価値が1ドルを超える場合、外部の裁定取引者は市場で価値1ドルのLUNAを購入し、それを1つのUSTに交換して1ドル以上で売却することで利益を得るインセンティブを持つ;

-

1つのUSTの価値が1ドルを下回る場合、外部の裁定取引者は1ドル未満で1つのUSTを購入し、それを価値1ドルのLUNAに交換して市場で1ドルで売却し、利益を得るインセンティブを持つ;

少なくとも理論上はこのような仕組みで動作する。残りは歴史となった。

では、一体何が問題だったのか?

まず、Terraの鋳造(公式にはTerraマーケットモジュールと呼ばれる)の実際の動作原理について、あまり知られていないいくつかの事実がある――なぜなら前述の説明は単純化しすぎていて、いくつかの重要な点を見落としているからだ。

Terraマーケットモジュールは、ガバナンスで設定された2つのパラメータ(BasePoolおよびPoolRecoveryPeriod)に従って、上記の鋳造・焼却による合成交換メカニズムを実行する(Columbus-2で初めて実装):

BasePoolはTerraSDR単位で定義されるパラメータであり、PoolRecoveryPeriodブロック期間中に両端で交換可能な仮想流動性の合計を定義する;

PoolRecoveryPeriodは、Tendermintのブロック数で定義されるパラメータであり、BasePoolが初期状態に戻る(補充される)頻度を定義する;

Terraシステム下では、これらのパラメータを正しく設定することが極めて重要である。なぜなら、仮想流動性パラメータがLUNAの実際の市場流動性(つまり取引所での実際の法定通貨に対するもの)をわずかに下回るように設定されていない場合、システム全体はすぐにデススパイラルに陥ってしまうからだ。

Terra ステーブルメカニズムの根本的課題の特定

なぜそうなるのか? 外部のマーケットメーカーが連動を維持しない場合、以下のようなシナリオを考えてみよう:

仮想流動性がLUNAの実際の市場流動性を著しく下回っている場合

外部参加者が大量のLUNAを市場で売却した場合(この量はチェーン上のマーケットモジュールで定義された流動性よりもはるかに多い)、同時にUSTの価値が下方に脱連動すると、システムは外部市場での取引規模に追いつくだけの仮想流動性を持っていない。

つまり十分な数の外部裁定者が参加しても、チェーン上のマーケットモジュールはUSTを燃やして適切なタイミングでLUNAを鋳造し、USTの価値を回復させるのに必要な処理を行えないため、USTの脱連動は長期間にわたり、人々はシステムへの信頼を失い、さらにUSTを売却し始める――時間が経つにつれて危機は悪化し、最終的にすべての価値を失い、デススパイラルに突入する;

理論的には、この状況下では、システムへの信頼喪失とともに人々が保有するLUNAも売却する可能性はあるが、LUNAの供給自体は影響を受けない。

仮想流動性がLUNAの実際の市場流動性を下回っている場合

つまり、十分な資本があれば、USTの時価総額を1ドル以下に操作するのは比較的容易である(市場流動性が低いため)。攻撃者がいなくても、システムから一斉に退出しようとする大勢のユーザーがこの問題を引き起こす。

しかし今度は、チェーン上のマーケットモジュールが外部市場が処理できる以上のLUNAを鋳造してしまう。この供給過剰により、LUNAの価値は急速に暴落し、これが続く限り、LUNAは価値を完全に失うまで無限に鋳造され続け、それに伴ってUSTもまた価値を失い、裁定市場モジュールへの裁定対象となってデススパイラルに陥る。

簡単に言えば、市場でLUNAを購入しても裁定インセンティブがない。なぜなら、チェーン上の変化がチェーン外の実際の買い圧力を下回るため、LUNAが無限に鋳造されてしまうのだ。

このような2番目のケースを防ぐため、Terraホワイトペーパーでは当初、LUNA供給の上限を明確に定義していた――しかし、Columbus-3とColumbus-4の間のどこかでその上限が静かに削除され、Terra危機中にLUNAが無限に鋳造されることになった。たとえLUNAの供給上限を解除していなかったとしても、UST供給の縮小が供給上限が許容するよりも大きくなる要求が生じれば、前述の1番目のケースと同様のデススパイラルが発生する。

Columbus-4アップグレード直後に導入された別の変更は、Terra StationのフロントエンドにおけるすべてのUST/LUNA交換取引をTerraswap(その後Astroportに)にリダイレクトしたことである。これにより、Terra Station上で行われるLUNA/USTの交換取引では、LUNAを燃やしてさらに多くのUSTを取得するという方式が継続された。

Terra Core自体の実際の機能は依然として正常(つまりTerra LCDを通じた手動インタラクションではネイティブなUSTからLUNAへの交換が可能)だが、エンドユーザーは実質的にUST価値の収縮を操作する手段を失ってしまった。Columbus-5ではマーケットモジュールに別の変更が加えられ、UST→LUNAおよびLUNA→USTの交換に対して異なる流動性制限を設定できるようになったが、それもすぐに元に戻された。

Terra マーケットモジュールのもう一つの重要なパラメータはオラクルの時間遅延だが、これは多くの人が知らない。2019年にTerraは1回のオラクル攻撃を受け、チームはTerraオラクルにパッチを展開した。これによりオラクルベースの攻撃は大幅に改善されたが、代償として脱連動時の弾力性が犠牲になった。

当初、Terraオラクルは単にLUNAの現在の現物価格をチェーン上のマーケットモジュールに提供していた。これにより攻撃が発生した――攻撃者は韓国の暗号資産取引所Coinone上でLUNAの買売価格差を人工的に大きく作り出し、TerraKRW(ドルではなくウォンに連動する別のTerraステーブルコイン)とLUNAの間で繰り返しチェーン上での交換を行い、僅かな資金でより多くのLUNAを鋳造できた。

Terraチームは当初、追加の取引所流動性を一時的に展開して価格差を縮小することで対応し、その後オラクルのロジックを現物価格から15分間の移動平均に変更した。しかし、これでも同じ攻撃者が別の攻撃を実行し、同じ戦略を(15分の遅延のために)より長い時間をかけて強行した。そこでTerraチームは再び対応し、オラクルロジックをチェーン上の現物価格データの30分間の中間値移動平均に変更した。

Mediumの記事や報告書が指摘しているように、当時はLUNAの取引所流動性が非常に低かったため、この対応は理にかなっていた。

しかし、これはトレードオフを伴う。遅延の大きいオラクルフィードは、チェーン上とチェーン下の市場間での裁定取引を可能にし、それがLUNAの価値を急速に希釈することになる。

しかし、Terraはこのオラクルのトレードオフ問題について、崩壊まで真剣に取り組んでおらず、唯一調整されたパラメータは現物価格とチェーン上オラクルの間の時間遅延だけだった。

より高い流動性を持つLUNA市場は、以前の研究では扱われていなかった新たな問題を引き起こした:高取引量の高流動性市場における、オラクル遅延による潜在的リスク。通常、市場の流動性が高まると、変動性は小さくなると仮定される。なぜなら、流動性が増すほど、現物価格を同じだけ動かすために必要な資金が大きくなるからだ。しかし、必ずしもそうではなく、こうした環境で市場が混乱すると、膨大な資本が動くことになる。

このような場合、問題が発生すれば、オラクルの遅延は致命的となる。なぜなら、前述の裁定取引者には膨大な資本流出の余地があるからだ。DeFi上のUST流動性は、StableSwapタイプのAMM(Curve Financeなど)に制限されていたが、これは2019年には存在しておらず、StableSwapカーブはできるだけ長く連動を維持しようとする設計であるため、急激な脱連動を招くリスクがさらに高まった。

上述のように、Terraのオラクルは元々遅延を持っているため、高変動性かつ高流動性の市場に対応する十分な時間がなかった。

結論として、Terraエコシステムが進化し続けても、この分野でのさらなる研究は行われず、Luna Foundation Guard(LFG)がTerraブロックチェーン上でビットコインを担保とするネイティブモジュールとしてこの役割を引き受けると予想された。その過程で、TFLやJump TradingがネイティブなLFGモジュール計画を完全に実施する前に、我々がよく知る攻撃が起きてしまった――市場メーカーが根本的なメカニズムを変更せずにUSTの連動維持を担うことになっていたのだ。

Mint Cash:中断した場所から再開

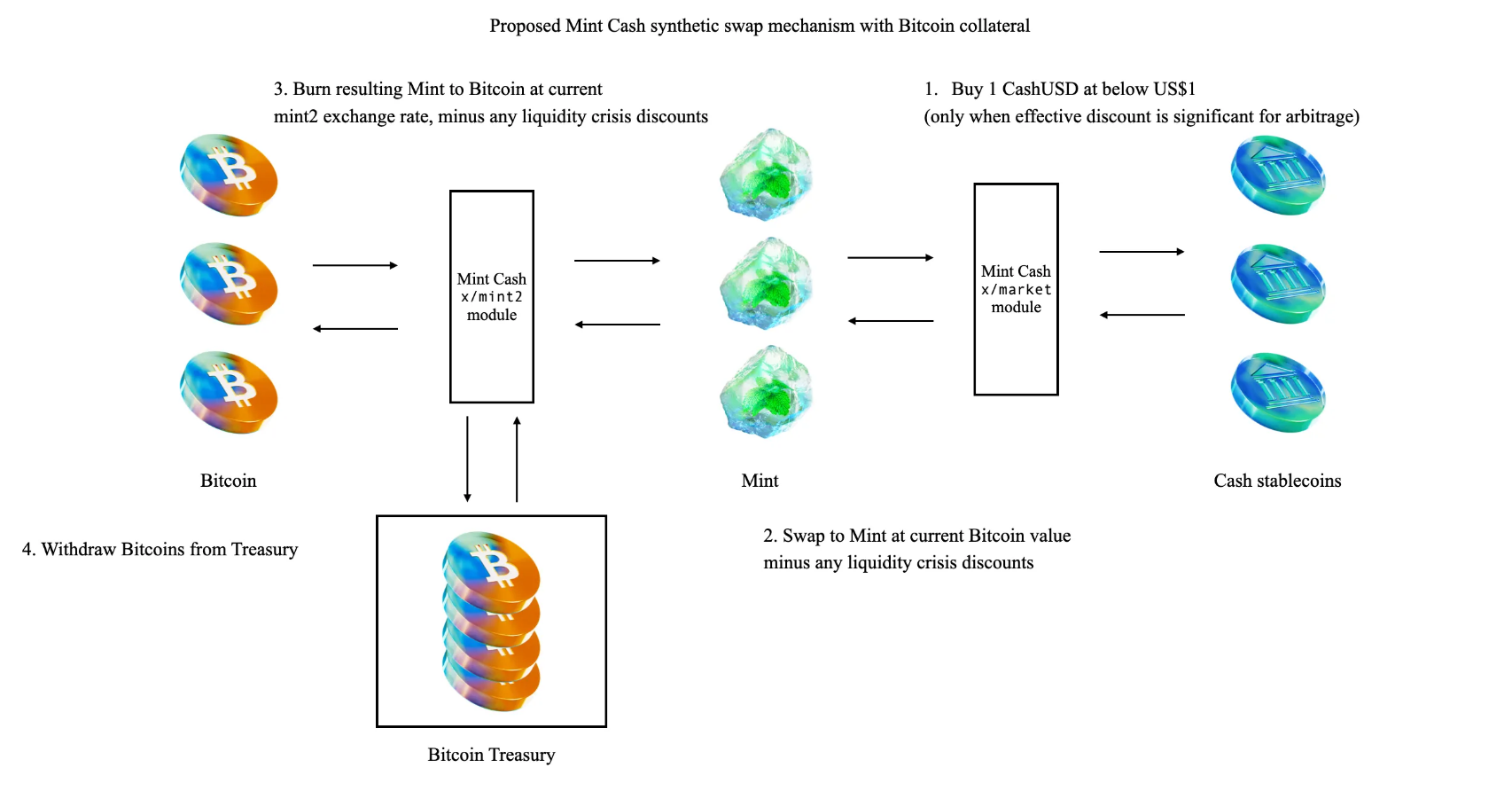

Mint Cashは、Terraのステーブルコインシステムがこれまで行ってきた作業の継続であり、そのメカニズム上の欠陥を修正し、より多くのユースケースを解放する。これは多くの根本的な変更を伴う大規模な再設計であり、USTのようなアルゴリズミックシステムよりも、DAIのような超過担保型ステーブルコインにより近い。特に以下の点が挙げられる:

-

すべてのステーブルコインを完全にビットコイン担保でサポートすること。これはJump TradingによるLuna Foundation Guard(LFG)のオリジナル提案から部分的に着想を得ている;

-

ビットコイン担保、Mint(LUNA相当)、CASH(UST相当)間の有機的な合成交換メカニズムを提供;

-

Anchorはマネープリンティング装置ではなく、ステーブルコインのレバレッジの一部となる;

この再設計の最初の課題は、ビットコイン担保とステーブルコインの間で合成的に交換できる市場を定義することだ――LUNA/USTと同様に。Luna Foundation Guard(LFG)の提案では、別のマーケットモジュールを作成し、模擬的なビットコイン流動性を持つガバナンス設定の仮想流動性パラメータを割り当てることを提唱している――既存のUST/LUNA間のマーケットモジュールと類似している。

このアプローチの問題点は、我々が作成するステーブルコインとビットコイン担保の間には、発行時点で市場流動性が存在しない可能性があるということだ。市場流動性がない場合、これらのパラメータを設定するための参照市場がないため、合成市場パラメータを設定することが不可能になるかもしれない。

この状況を緩和するために、我々は新型の取引カーブを使用する。このカーブは本質的にオンデマンドで取引流動性を生成する。これは初期の市場形成のためのブートストラップ機構として機能し、流動性のある資産との需要さえあれば、既存の非流動性資産に対しても市場を構築できる。

ただし、このカーブにはトレードオフもあり、指数的なインプライドボラティリティ(つまり指数的に増加するdeltaと線形に増加するgamma)を生じる。そのため、目標は、オンデマンド流動性と合成市場カーブを併せ持つハイブリッド市場(初期のLFG提案に類似)を通じて、これを段階的に廃止することだ。

このプロセスは完全にパーミッションレスであり、プロジェクト側の介入は不要だ。誰でもビットコインを「交換」してMINTまたはCASHを得ることができる。そして最も重要なのは、明示的なビットコイン担保が提供されない限り、新しいMINTやCASHを鋳造することはできない。これはつまり、今回の再設計のもとでは、いかなるトークンの無料エアドロップやプライベートセールも不可能であることを意味する。

MINTの価値は、Mint Cashシステム内でどれだけの対応資産がビットコインによって明示的に担保されているかを表している。これにより、前述の攻撃と同様のオラクル攻撃の可能性もあるが、初期の緩和策として、MINTの市場価値を直接取得するのではなく、ビットコインの価値がオラクル参照として使用される。これは初期段階で流動性が乏しい可能性が高いからだ。

これは、合成資産ではなく非合成資産を担保として導入することで、上記のオラクル問題のいくつかを緩和し、価格とオラクルの相関を指数的ではなく線形にすることを目的としている。

まとめると:

-

誰でも「mint2」モジュールを通じてビットコイン担保を提供することでMINTを鋳造できる;

-

誰でもMINTを燃やしてビットコインに交換できるが、その際税金や流動性ディスカウントが差し引かれる;

-

MINTはマーケットモジュールを通じてステーブルコインCASHと自由に交換できる;

これはかなりシンプルに聞こえる。さらに、価値の安定を保証するための4つの追加的な主要メカニズムがある:

-

bMINT(MINTのステーキングモジュール)で、アンステーキングには時間制限がある;

-

清算モジュール;

-

税制モジュール(Terraの初期の税制政策を継承);

-

Anchor Sail 自体;

MINT ステーキング:より良い超過担保、PoSを駆動

DAIのような超過担保ステーブルコインの主な問題の一つは、安定通貨の供給を提供したり撤回したりするインセンティブが欠如していることだ。Do Kwonが以前のMedium記事で指摘したように:

DAIはイーサリアム上で最も広く使われている非中央集権的ステーブルコインだが、その金融政策における需要と供給の不一致により、スケーリングに深刻な問題がある。

DAIは、ETHおよびERC-20資産のレバレッジポジションを得たいユーザーによって提供される;

チェーン上でドル建ての価値保存手段を得たいユーザーはDAIを必要とする;

安定性への需要がイーサリアム資産のレバレッジ需要を上回ると、この不一致が問題となる。最近の多くのDeFiプロトコルでのDAIの利用がDAI需要を急増させた(レバレッジ需要とは不一致)結果、DAIはドルに対して大幅なプレミアムで取引されるようになり、Maker財団は緊急措置を講じて連動を回復しようとした。

DAIのスケーラビリティ問題は、イーサリアム上の他のすべてのステーブルコインにも拡大できる。これらのステーブルコインの鋳造コストは、鋳造される資産の額面価格を上回る。通貨供給量は、過剰な資本コスト(例:レバレッジ需要)を市場が受け入れるかどうかに制限され、その資本コストはステーブルコインの需要とは無関係だ。逆に、DAIの金融政策の障壁がDeFiの成長と採用を制限している。

客観的に見て、彼のDAIに関する問題提起は非常に理にかなっている。超過担保は借り入れポジションに依存しており、借り入れポジションは本質的にレバレッジ多頭ポジションである。明らかに、ETHや他の資産の多頭ポジションを取るよりも、人々は安定通貨を求めがちであり、これが需給不一致を生んでいる。

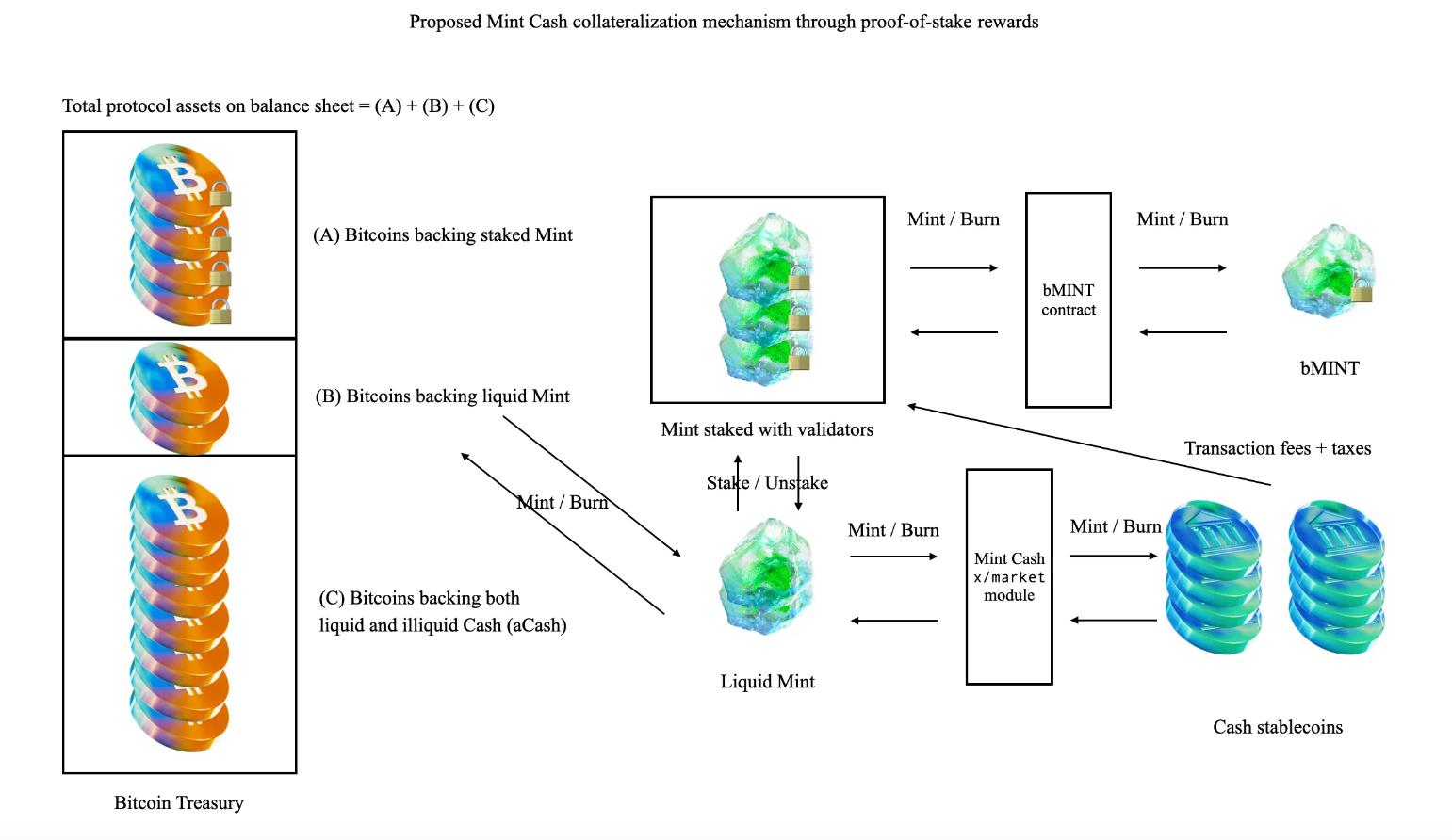

では、どうすればこの問題を解決しつつ、システムが常に担保状態を維持できるようにできるだろうか? 私たちの答えは、それをプルーフ・オブ・ステーク(PoS)と流動性ステーキングと統合することだ。

ステーキングとは、ネットワーク成長に長期的にコミットし、安定した取引手数料を得るために、積極的に財務リスクを負うことだ。これは、安定通貨の担保を提供したい人々と完全に一致する。彼らもまた、積極的に金融リスクを負い、安定性にコミットすることで、システムが生み出す報酬の一部を得る。

ユーザーはMINTをバリデーターに委任するか、bMINT(Mintの流動性ステーキング派生品)を鋳造する。まず担保不足のリスクを負うが、その代わりに持続的な取引手数料と、ステーブルコインCASHやAnchor利息に課される税金の独占的収益を得る。

これにより、MINTのステーキングは標準的なPoSブロックチェーンとは若干異なる。まず、プロトコルがトリガーする清算イベントでは、MINTステーカーはバリデーター全体の平均的なスラッシングの影響を最初に受ける(通常のセキュリティ関連のスラッシングイベントで生じるその他の結果はない)。プロトコルはまた、グローバルな最低ステーキング率を設定しており、これはプロトコル範囲の強制ロスカットを呼び出すかどうかの要因として使用される。

アンステーキングは帰属期間の制約を受ける可能性があり、つまりMINTは即時にではなく、一定期間後に徐々に解放される。

プロトコル全体の担保清算

Mint Cashシステムのもう一つの特徴は、多数の合成資産プロトコルに存在するプロトコル全体の清算モジュールだ。現在ステーキングされているMINTの価値が最低鋳造ステーキング率を下回ると、清算がトリガーされる。この値は以下のように計算される:

「LiquidationWeights」というプロトコル全体のパラメータが存在し、流動性を持つMINTと比較して、MINTステーカーが通貨収縮の責任をどれだけ間接的に負うべきかを決定する。これは必要不可欠である。なぜなら:

-

ステーキングされたMINT担保の清算ウェイトが高すぎると、bMINTの脱連動が顕著になり、Anchor Protocolの清算も引き起こす――これはプロトコルの取り付け騒ぎの可能性を悪化させる;

-

ステーキングされたMINT担保の清算ウェイトが低すぎると、MINTのビットコインオラクル価格への影響が高くなる;

清算オークションでは、MINTとCASHの両方が受け入れられる。CASH建ての入札は、MINT建ての入札に優先する。得られた資産はすべて直ちに焼却され、現在のMINTステーキング率が最低ステーキング閾値を上回るようにする。

清算イベントには追加の2つの費用がかかる:

-

プロトコル清算料:資金の退出を制御するためにプロトコルが課す料金;

-

清算プレミアム:プロトコル清算への参加に対する清算人の報酬;

キャッシュ税

Mint CashはTerraの金融政策を直接継承しており、標準的な取引手数料に加えて、ステーブルコイン建ての取引に税をかける。これには以下の2つの理由がある:

-

インフレリスクのない報酬インセンティブ:ほとんどのPoS資産とは異なり、インフレはMint Cashシステム下では存在しない。なぜなら、鋳造されるすべての資産はビットコインで直接裏付けられなければならないからだ。これは特に重要で、MINTステーカーは流動性を持つMINT保有者よりも追加の担保リスクを負っているため、追加のインセンティブが必要になる;

-

通貨収縮の経済的レバー:通常、高い税率は通貨収縮と関連し、逆もまた然り。これは金利の要素と類似している。通貨収縮が必要な場合、標準的なガバナンス提案よりも速く、こうした通貨レバーの調整を行うことができる(必要であれば)。Mint Cashシステムでは税率と金利の間に直接的な相関があるため、これは比較的容易である;

Mint Cash 金融政策の一部としての Anchor 利率

現代経済学理論では、自国通貨の金利は金融政策と安定性において鍵を握る。Terraの成功においてAnchorの20%金利は極めて重要だった――「すべてのDeFiの基準金利」と称された。DAIにも同様の概念があり、「DAI貯蓄率」と呼ばれ、ステーキングされたDAI保有者に金利を付与することで、プロトコルの安定性にも寄与している。

注目に値するのは、高い外国通貨金利は常に高いレバレッジコスト(つまり国内市場の流動性減少)、高いインフレ率(つまり為替市場での通貨安)のいずれか、あるいはその両方と関連している。一方、低い金利は通常、資本の純流出を引き起こすと考えられる。

この点を踏まえれば、チェーン上で提供される金利と現実世界の金利の間に「安全バッファ金利」を設けることができる。この金利差は、大規模な資本流出を防ぎつつ、実効借入金利を高くしすぎない程度に設定される。このバッファ金利は以下の方法で資金調達可能だ:

-

ステーキングされたETH、ステーキングされたSOL、ステーキングされたATOMなどの外部流動性ステーキング派生商品が提供するリターン;

-

銀行ではなくスマートコントラクトによって融資プロセスを自動化することで実現される効率性向上により、必要なマージンが少なくなる;

外部のLST(LidoやEigenLayerなど)が十分なリスクヘッジ戦略を持っており、あるいは潜在的なスラッシングイベントに対して耐性があると認識されていれば、基礎資産に対して一定の既知の金利を維持できる。そのようなLSTは、基礎となる非ステーキング資産のレバレッジポジションを表すためにも使用できる。ヘッジポジションは複数の資産ポジションを組み合わせてリスクを低下させつつリターンを増やすことも可能だ。これにより、マーケットメーカーに頼る、あるいは人為的なトークンインセンティブに頼るだけでなく、プロトコル上の借入を促進できるはずだ。

前述のように、Anchorに預け入れられたステーブルコインCASHには課税されない。しかしその利息には自動的に課税され、焼却されるか、MINTステーカーへの報酬として財庫に移される。これは合成M1供給量に対応し、基礎となる現金はM0に対応するため、CASHを他のブロックチェーンに輸出する場合は、基礎CASHよりもaCash(預入現金に連動)に重点を置くことで、課税計算を簡素化できる。

Anchor Sailは我々の新しいバージョンのAnchorであり、非ドル建ての預金機能も備えている。これは新しい合成為替レンディングモジュールを通じて実現され、ユーザーはCASHをCashEURやCashKRWなど、彼らが慣れ親しんだ通貨に連動する別のステーブルコインに借り入れられる。ビットコインが基礎通貨に対して流動性を持っていればCASHを鋳造できるため、非ドル通貨を使い続けたいユーザーのカバレッジが大幅に向上する――これは元のAnchorの主要な要件の一つでもあった。

なぜTerra Classic上で構築しないのか?

Terra/LUNA Classicコミュニティからよく受ける共通の質問は、「なぜUSTを再構築するためにTerra Classic上で開発しないのか?」ということだ。

私たちはいくつかの理由から、クリーンな状態から始めなければならない:

-

根本的な再設計――原則として、Mint Cashは根本的な再設計である。それでも、かつて旧Terraステーブルコインプロトコルを支えたのと同じようなアイデア、概念、ブロックチェーンコードに基づいているが。既存のTerra Classicをフォークしてそこから開始することは可能だが、すでに引き起こされた過剰インフレのダメージの一部は不可逆的かもしれない;

-

修復されていない欠陥――前述のように、この完全な再設計の理由の一つは、旧Terraステーブルコインプロトコルに長年にわたり修復されていない根本的欠陥があるためだ。これは、コアステーブルコインプロトコル自体の重大な書き直しを必要とする。このような作業は、既存のブロックチェーン上で活動する単一のチームの範疇を超え、新会社や新プロジェクトの資金、支援、インフラレベルを必要とする;

-

中央集権的なインフラ――LCD(ライトクライアントデーモン)やブロックエクスプローラーといった特定のインフラは、Terra Classicコミュニティの努力のおかげで徐々にTerraform Labsから独立しつつある。しかし、TerraステーブルコインプロトコルおよびAnchorなどのコアDeFiコンポーネントの多くは、完全に非中央集権的な所有権移転ではなく、中央集権的実体が運営することを前提に設計されている。これには、元々退役したShuttle Bridgeの一部として設計されたイーサリアム上のWLUNAコントラクト(Mirrorの一部として、イーサリアムブロックチェーン上での非中央集権的資産移転のための適切な設計がされていない)、Anchor/Mirrorおよびその他のTFL構築プロトコルのCosmWasmコントラクトの所有権、およびこれらのスマートコントラクトに関連する運用インフラ(例:毎Epochごとに管理者が手動で呼び出すAnchor上のコマンド)が含まれる;

-

資産配分とインフレ抑制――Terraステーブルコインの崩壊とともに、深刻なインフレが発生し、多くの普通のLUNA保有者にとって不利なエンティティが、

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News