マクロ視点:個人投資家の楽観的センチメントが高まり、経済の基礎的指標との乖離が3年ぶりに出現

TechFlow厳選深潮セレクト

マクロ視点:個人投資家の楽観的センチメントが高まり、経済の基礎的指標との乖離が3年ぶりに出現

暗号資産市場への参入は現在厳しく制限されておらず、米国での浸透率は20%に達しており、株式とほぼ同水準にある。ETFが承認されたとしても、それによってもたらされる増加分は限定的であると考えられる。

ポイント

-

先週、金利低下に最も敏感な業種が引き続きパフォーマンスをリード。今年一時50%以上上昇したテクノロジー・通信セクターは逆に最下位、債券市場は過去30年間で最高の月次リターンを記録。

-

データ面では米国および世界のGDP成長鈍化、米国製造業の勢いは小幅悪化したが、消費支出は持続的に増加。

-

FRBのウォラー氏が早期利下げへの示唆を発表。FRBの「伝声筒」ティミラオス氏は「利上げはすでに終了している可能性がある」と投稿。一方、パウエル議長は依然として「口先タカ派」を維持するも、市場は無視。

-

OPEC+が減産拡大を決定したにもかかわらず、原油価格は大幅下落。今回の会合がOPECによる自主的生産制限の限界となり、今後さらなる減産は期待できず、来年にはシェア争奪戦が勃発するとの懸念から。

-

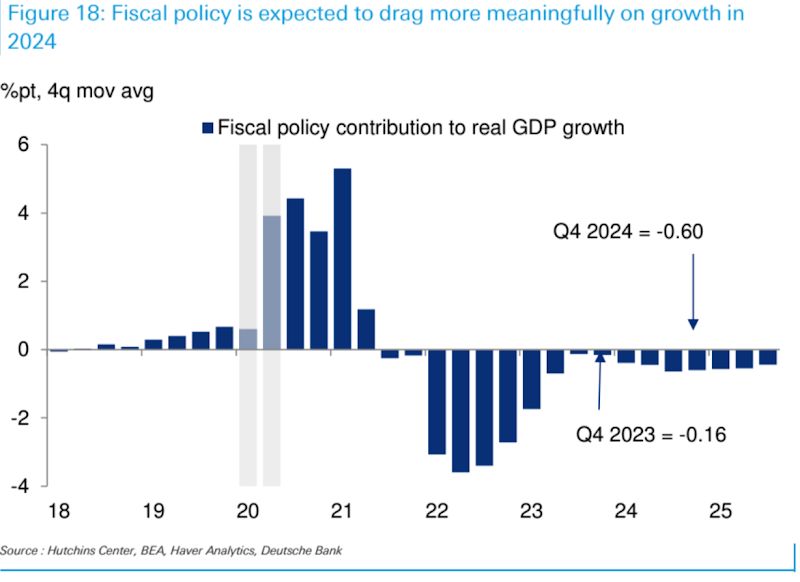

2023年と比較して、2024年の財政政策による米国経済への足かせ(ドラッグ)は大きくなる見込み。DB予測では名目GDP成長率が約0.8%押し下げられる。

-

暗号資産市場への参入は現時点で厳しく制限されておらず、米国の普及率は既に20%に達し、株式保有率とほぼ同水準。ETF承認による追加需要も限定的。1月のビットコインETF審査が失敗しても成功しても、短期的な天井形成を意味する可能性が高い。

-

株式ポジションの総量は今週さらに上昇し第63パーセンタイルに。システマチック投資家のポジションは中立的、主観的投資家はやや高水準。

-

先物市場における米国株のネットロングは3週連続で上昇。しかし、これは経済基本面との著しい乖離であり、2019年末以来初めての事態。

-

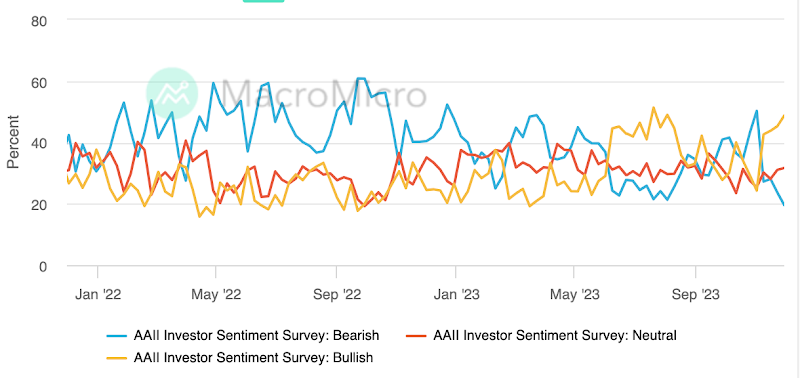

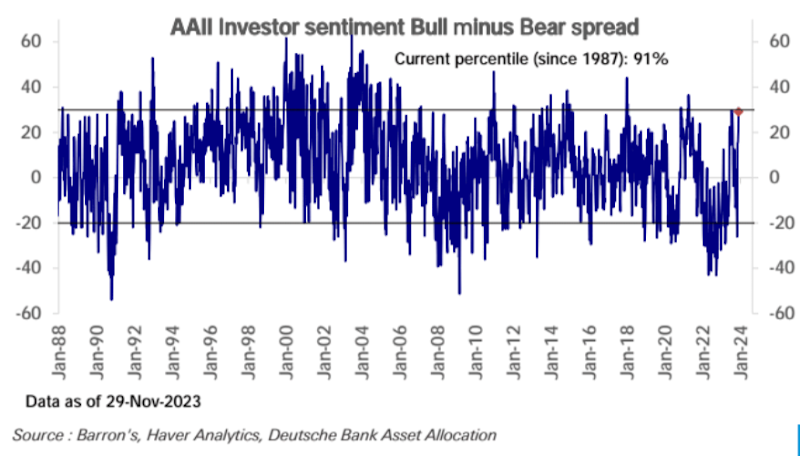

AAII調査によると個人投資家の楽観度は高まり、強気と弱気の差は歴史的91パーセンタイルに到達。

-

金のコールオプション需要が異常に高まり、put-call skewは歴史的極値に近づく。

-

今週注目すべきは雇用統計。11月は季節要因とストライキ復帰の影響を考慮し、17.5万人という予想値は控えめ。わずかな予想下回りは利下げ期待をさらに煽る可能性があり、予想上回りでも市場はそれを正当化できる材料を持つ。

市場・データの振り返り

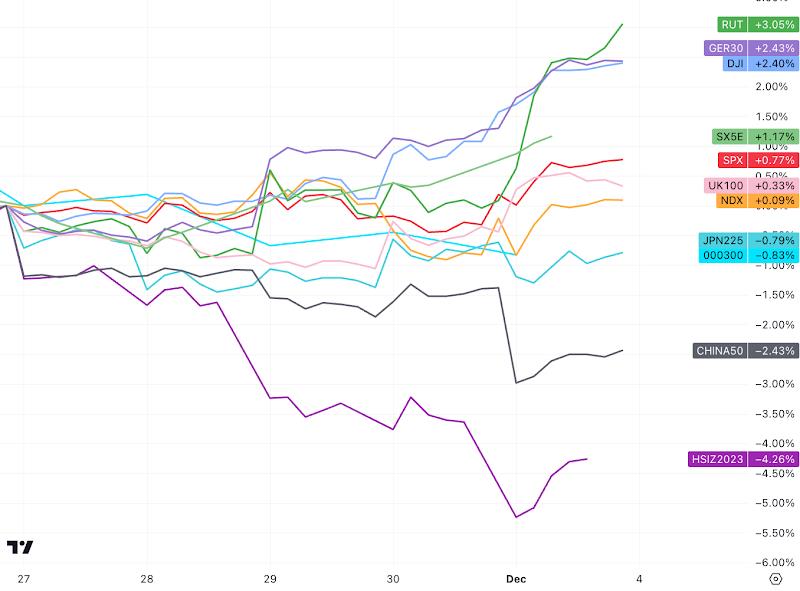

先週の市場は景気循環型銘柄と小型株が牽引。つまり金利低下に敏感な業種が堅調だった。暗号資産、工業用金属、金などが該当。以下の主要株価指数の週間パフォーマンス図から、小型株を代表するRussell2000(RUT)が週後半にかけて加速上昇していることがわかる。

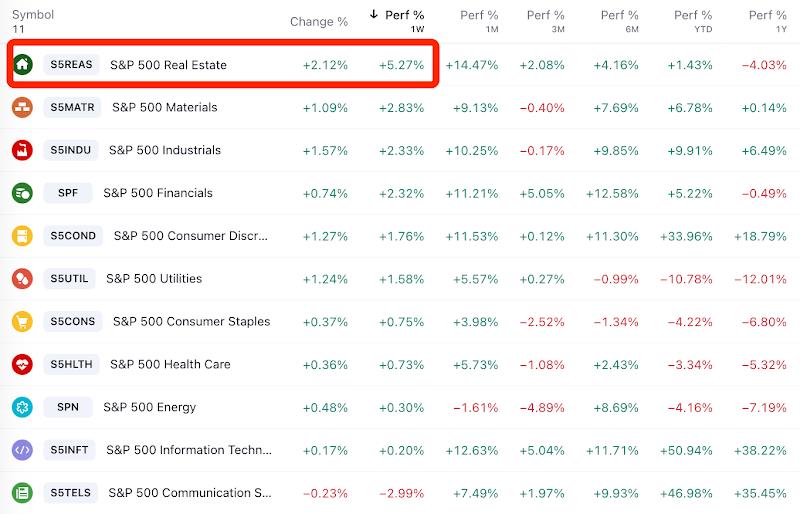

金利に敏感な典型的な業種としては不動産があり、単週で5%以上上昇し、S&P業種別指数の中では最も好調だった。過去1か月では14.5%上昇。その他、金融サービスや非必需消費財も1か月で11%超の上昇。一方、今年最も好調だったテクノロジー・通信セクターは逆に最悪のパフォーマンス。通信セクターは週間で3%下落し、唯一マイナスとなった:

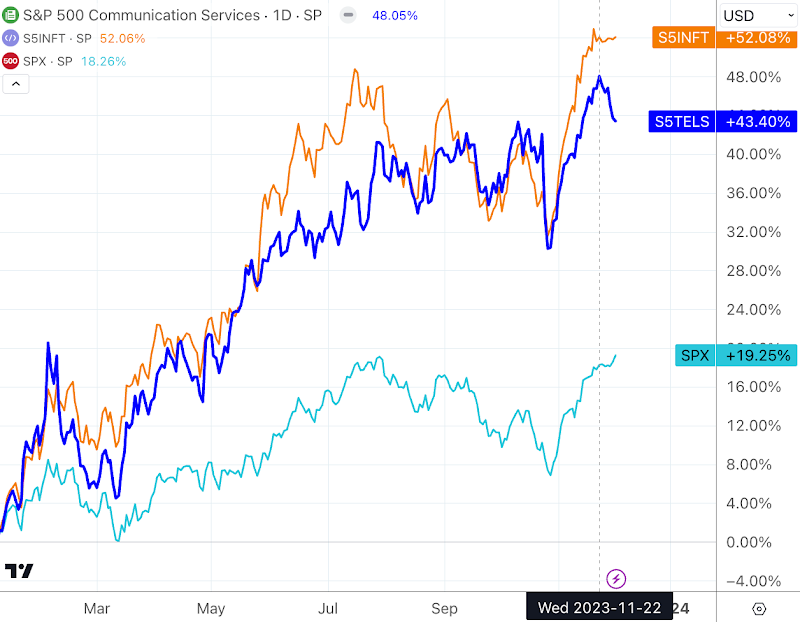

通信セクター(S5TELS)は最近逆風に押され調整、テクノロジー(S5INFT)は伸び悩み。ただし今年のリターンは依然として大盤指数の2倍以上を維持:

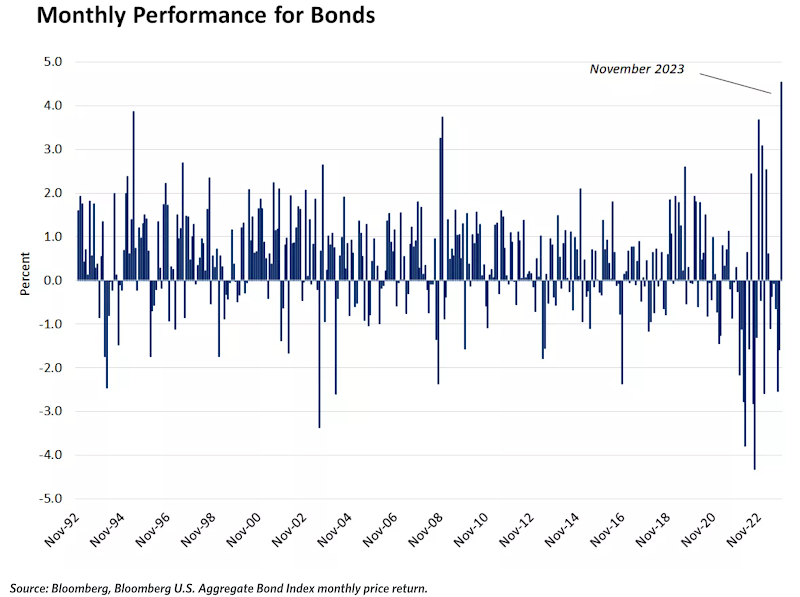

債券市場は過去30年間で最高の月次リターンを記録:

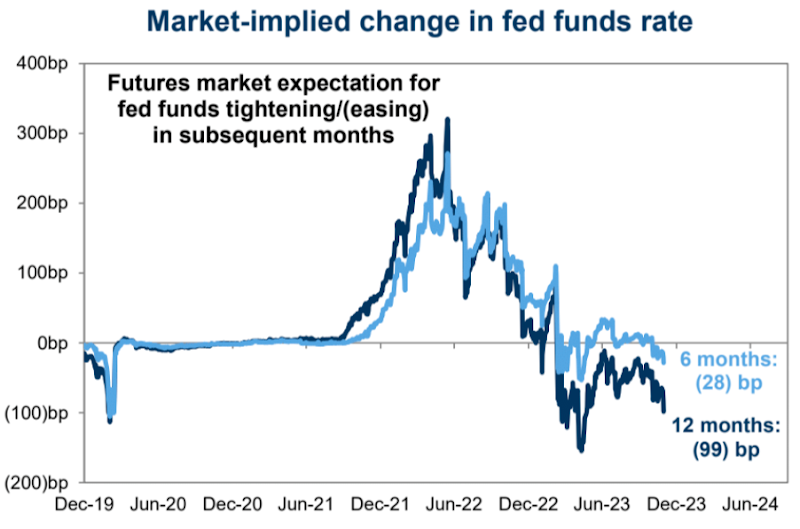

現在の金利先物市場は、今後6か月以内に28bpの利下げ(5月までに1回)、12か月で99bp(来年中に約4回)を織り込んでおり、やや先行きすぎている。我々はFOMC12月会合後にFRBがこうした過度な期待を言葉で抑える可能性があると考える。一部の当局者はハト派化しつつあるが、全員が期待を助長するとは考えにくい。

データ面では、米国および世界のGDP成長鈍化、米国製造業の勢いは小幅悪化したが、消費者支出は持続的に増加。米国コアインフレとGDP成長率はともに低下。市場は前者により注目しており、中央銀行と市場の楽観ムードを一時的に支えている。

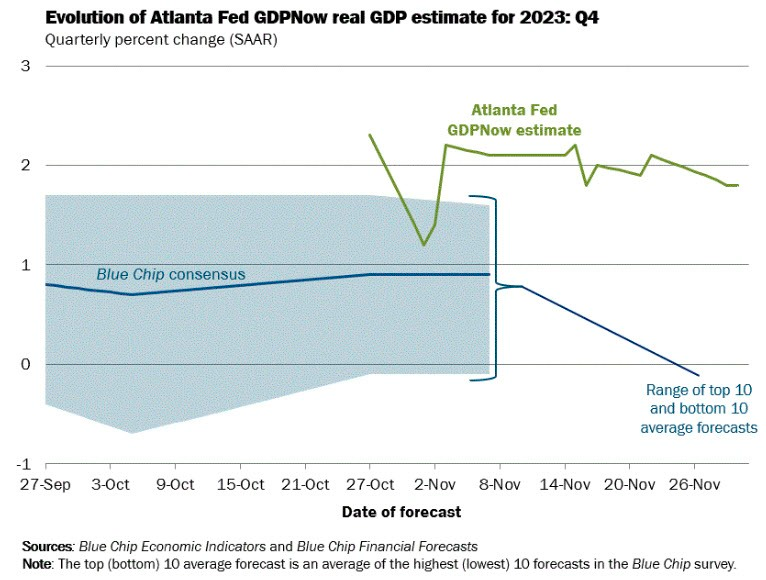

アトランタ連銀のGDPNowモデルによる第4四半期成長率予測は、先週2.1%から1.8%に下方修正された:

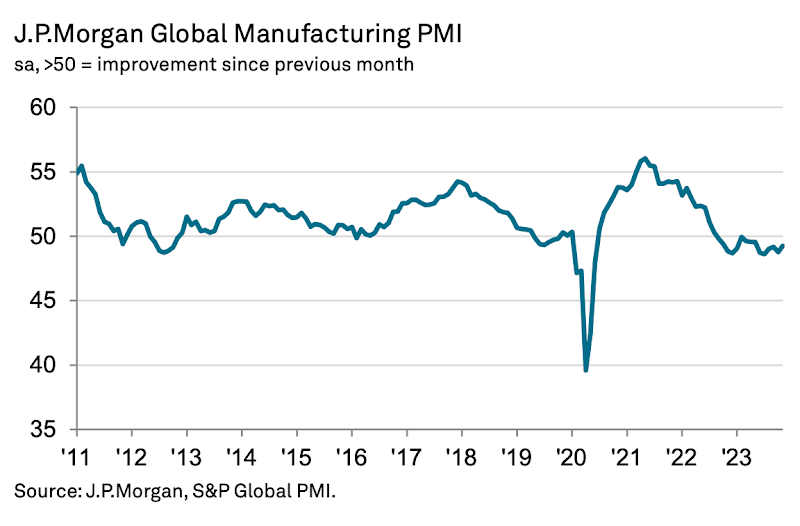

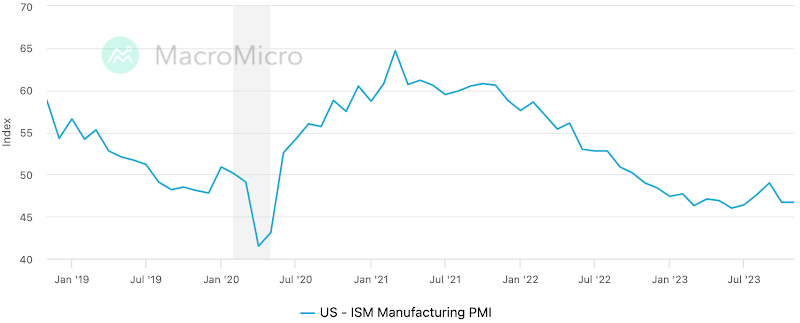

11月の世界製造業PMIは49.3へ上昇し6か月ぶり高水準だが、15か月連続で50を下回っており、2008年の金融危機以来最長の収縮期間を更新:

米国製造業PMIも13か月連続で50を下回り、インターネットバブル崩壊以来、ここ20年間で最長の収縮期間:

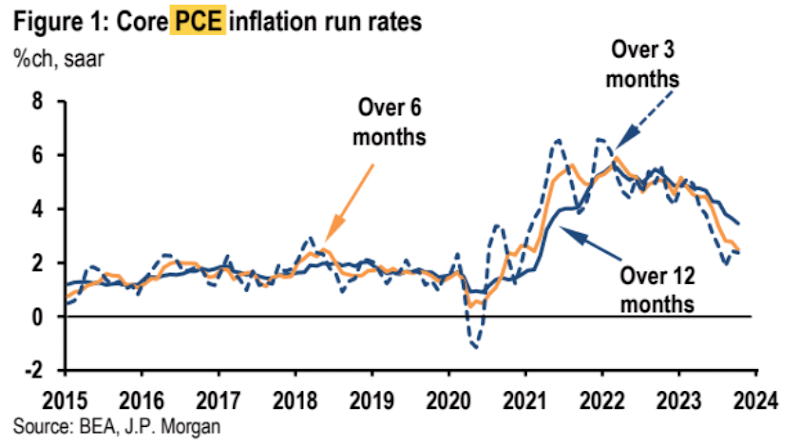

全体として、米国の潜在的インフレ圧力は継続的に緩和。市場は今後数か月間、インフレが穏やかになることを予想している(直線的ではないものの)。先週発表された10月PCEコアインフレ率は前年比3.5%と引き続き低下。FRBの2%目標に着実に接近。最近3か月および6か月の年率ベースコアインフレはそれぞれ2.4%、2.5%と、年初の高水準から明確に低下:

個人消費は前月比0.7%から0.2%に減速。ただし、年率ベースでは約5.2%で、過去3か月と同水準。

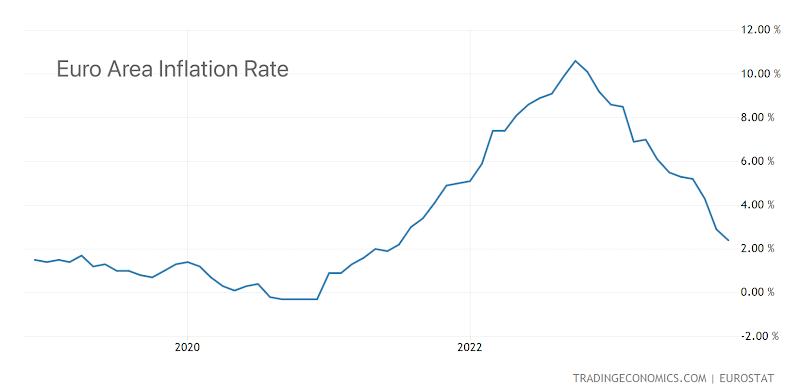

ユーロ圏の11月名目インフレ率は2.4%まで低下し、10.6%のピークから大きく下落。市場コンセンサスを大きく下回った:

さらなる利下げへの示唆

FRBのウォラー氏は先週、「今後数か月間にインフレ抑制が続くならば、2024年前半に利下げを開始することは妥当かもしれない」と述べた。この発言は、11月FOMC会合で「利下げについて全く考えていない」と語ったパウエル議長の姿勢と対照的。

FRBの「伝声筒」ティミラオス氏も先週、「利上げはおそらく終わったが、当局者たちはそう言いたがらない」と投稿。FRBは1月まで利上げ休止を延長するとし、「12月12~13日の会合では、いつまで『さらなる利上げの余地』を残すかが焦点になるだろう。当局者がこの『タカ派傾斜』を取り除くことはないだろうが、それは利下げ検討に先立って必要な第一歩となる」と説明。12月会合での据え置きを事実上の予告だが、トーンはややタカ派的。

現時点の市場予想では、来年6月までにコアPCEインフレ率は前年比3%未満に確実に低下、失業率は4.5%近辺まで上昇し、軽微なリセッション環境となる。この状況ではFRBが継続的に強硬姿勢を維持する理由は薄れる。

金曜日、パウエル議長は利下げに対して冷や水をかけ、「緩和の時期を判断するのは時期尚早。必要あればさらに引き締め可能」と述べつつも、「金融政策には遅効性があり、これまでの引き締めの全影響はまだ現れていない」とも発言。市場は明らかに「口先タカ派」部分を無視し、経済減速がもたらす政策転換圧力に注目。市場反応としては、米国債価格が大きく反発し、利回りが急落した。

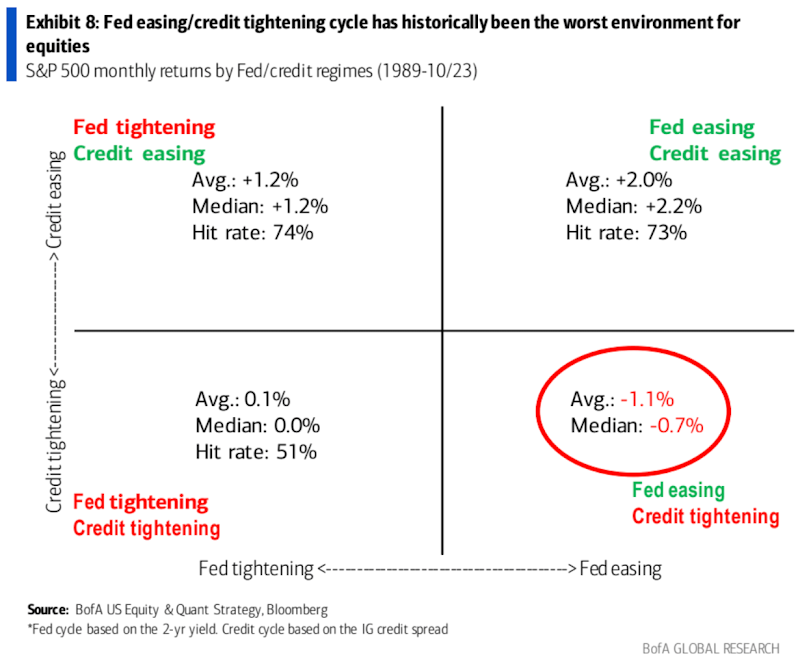

FRBが景気後退に追い込まれての緩和は避けたい。多くの人がFRBの緩和サイクルを株式市場の次の上昇のきっかけと考えているが、歴史的には「FRB緩和」と「投資適格格付けの信用リスク拡大」が同時に起きる環境(=リセッション)こそが株式市場にとって最も厳しい。多頭陣営は、景気改善による信用環境の緩和を望むべきであり、弱体化した経済によってハト派FRBが導く緩和ではない。

財政の足かせ拡大

ドイツ銀行:現在の政治環境の不確実性が高く、2024年度の財政赤字予測レンジは1.6兆ドル~1.9兆ドルと幅広い。基調予測は約1.7兆ドルで、今年の赤字額より3370億ドル縮小。2023年と比べ、2024年の財政政策による経済への足かせは大きくなる。名目GDP成長率は約80ベーシスポイント押し下げられると予測。

BTCが4万ドル目前

現物BTC ETF承認の期待と、米ドルおよび米国債利回りの弱含みを背景に、BTCは先週4万ドル手前まで上昇。市場は1月上旬の承認を強く期待。しかし、我々は暗号資産市場への参入が現時点で厳しく制限されているとは考えていない。Coinbaseや上場済みの暗号ETP(BITO、GBTCなど)、ビットコイン・イーサリアム先物市場いずれもアクセスは容易。

Coinbaseが2023年2月に実施した調査によると、米国人の20%が暗号資産を保有。米国人の株式直接保有率21%とほぼ同じ。暗号資産の米国における浸透率は既に高い(CBの調査が極端に外れていない限り)、これ以上の拡大余地は限られている。

したがって、1月のビットコインETFが承認されようが否かに関わらず、短期的な天井形成を意味する可能性が高いと考える。

OPEC+が減産拡大も原油価格は大幅下落

難航した交渉の末、先週木曜日OPEC+は石油供給で合意。OPEC+はさらに100万バレル/日の供給削減を決定。同時にサウジアラビアは既存の追加的自主減産100万バレル/日を延長。しかし会合後、原油価格は約5%下落(83→79)。

一部の分析では、減産が「自主的」であるため実行力に疑問が呈されている。また100万バレルの減産は当初からの目標であり、今回はその達成にぎりぎりこぎつけただけで、既に価格に織り込まれていた。今回の措置がOPECの自己規制の限界であり、これ以上の減産は期待できない。来年にはむしろシェア争奪戦が勃発し、原油価格が40ドル台に下落する恐れもある。OPEC+は現在約500万バレル/日の余剰生産能力を持っており、米国の生産増加ペースが鈍化する兆しはない(先週金曜日、米国は石油掘削リグを5基増設)。来年の需要増加がこの余剰分を吸収すると期待されていたが、OPEC自身の需要増予測は250万バレル/日に過ぎない。少なくともあと1年は市場がタイトにならない可能性が高い。これらが価格が一時上昇後に大幅下落した背景と考えられる。

ポジションと資金フロー

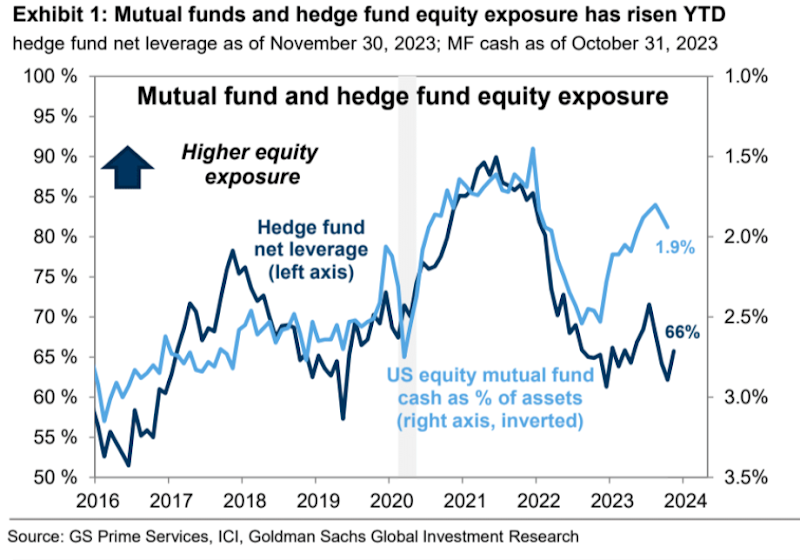

ゴールドマン・サックスのPrimeBookデータによると、ヘッジファンドと公募ファンドは今年通じて株式エクスポージャーを増加。ヘッジファンドの2023年内ネットポジションは61%から66%に上昇。長期平均70%には依然届かない。なおヘッジファンドはロングとショートを同時増加させており、総レバレッジは過去最高を更新。資本に対する投資規模比率は上昇しているが、リスク露出は依然保守的。大きな下落への恐怖、あるいは「アニマルスピリット」の未解放状態がうかがえる:

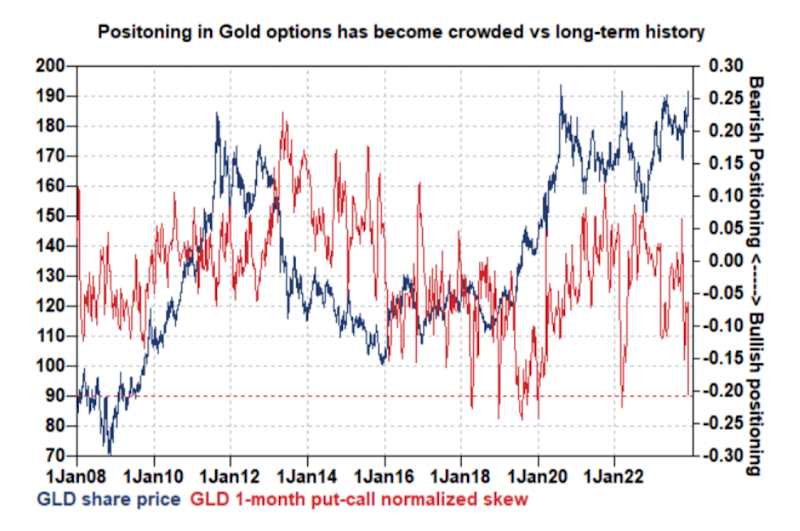

金のコールオプション需要が異常に高まり、put-call skewは歴史的極値に接近。金の非対称的上昇に対する市場の極めて楽観的な期待を示している。これは本格的な上昇局面の進行中を意味するかもしれないが、調整入りのシグナルである可能性もある(価格青線とskew赤線の極値の関係に注意):

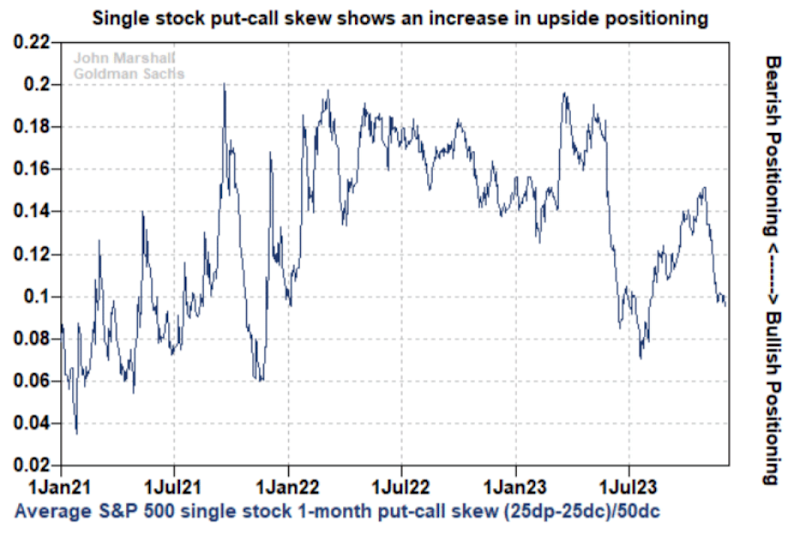

個別株のput-callスプレッドも低下しており、現在は歴史的25パーセンタイル。プロ投資家の強気度は高いが、極端な水準には至っていない。もし今後さらに強気需要が高まれば、株式市場にとっては警戒信号となる:

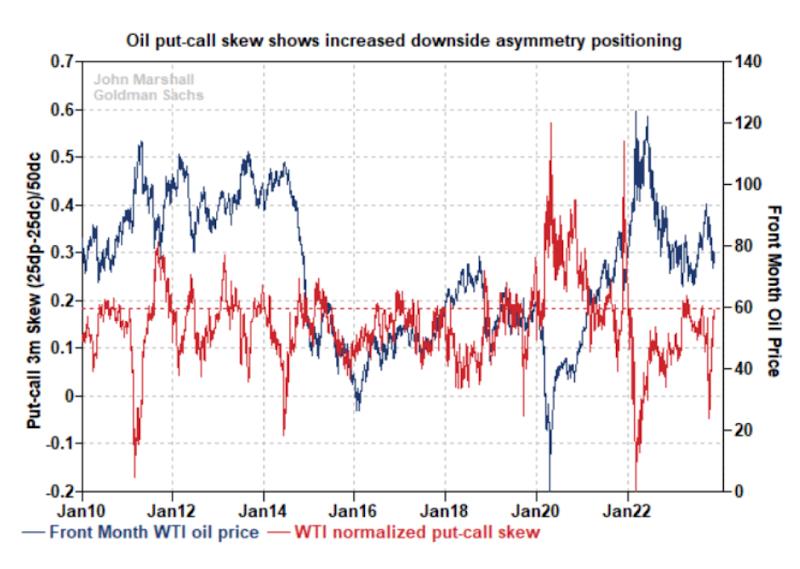

原油のプットオプション需要が増加(skew上昇)、投資家の原油価格下落への警戒感・恐怖感が高まっている。これは逆指標として機能。さらに上昇した段階で原油コールオプションを買い、インフレ・地政学的リスクに対処する良機となる。

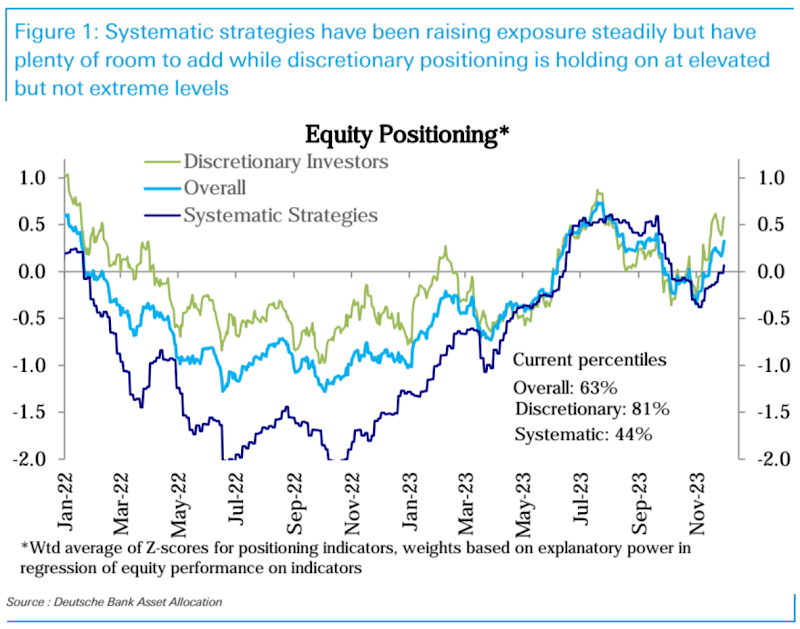

ドイツ銀行が集計する株式ポジション総量は今週もさらに上昇(第63パーセンタイル)。システマチック戦略はやや中立未満からやや中立超へ(第44パーセンタイル)。米国大盤指数に対しては明確に強気だが、小型株、欧州、新興市場指数へのポジションは依然低く、上昇中。一方、自主的投資家のポジションはさらに上昇し、オーバーウェイト領域(第81パーセンタイル)に達。高水準だが極端ではない:

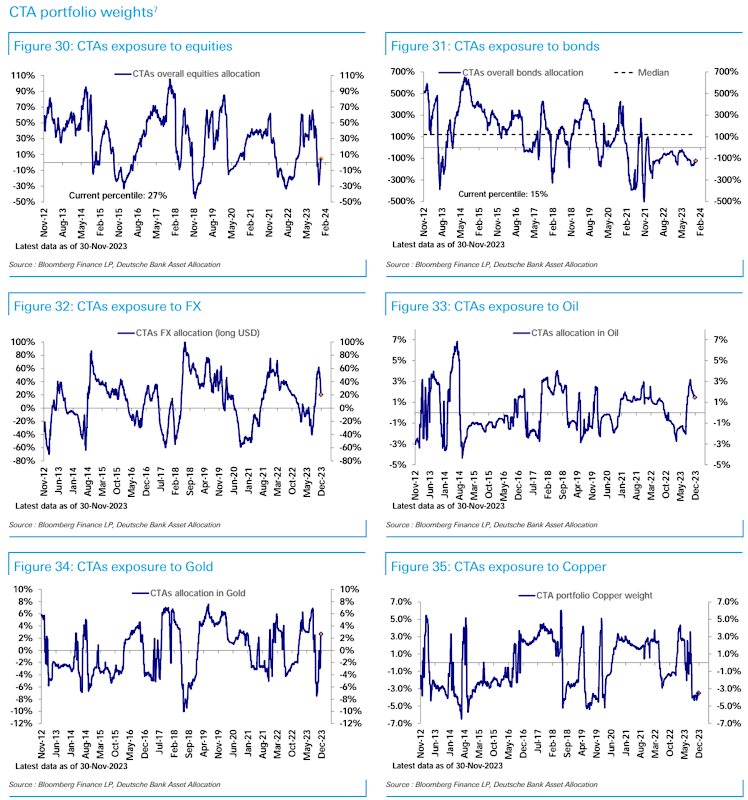

CTAポジションは3週連続で増加。株式ポートフォリオは強気に転換したが、歴史的には依然低い水準(第27パーセンタイル)。債券の空売りは縮小の初期段階にあるように見える(15パーセンタイル):

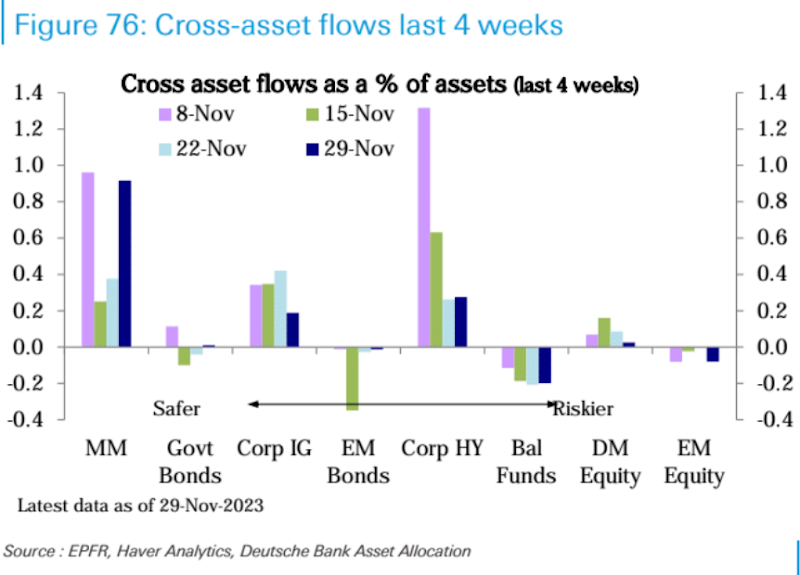

米国株式ファンド(83億ドル)は安定した純流入を継続。一方、世界他の地域(-57億ドル)は純流出。マネーマーケットファンドは大量の純流入(756億ドル)を受け、過去6週間で累計約3000億ドル、年初来では記録的な1.29兆ドルに達。債券ファンドの流入ペースは先週鈍化したが、企業債部門は依然顕著な流入。新興市場株式・債券ともに純流出:

先物市場における米国株のネットロングは3週連続で上昇。しかし、経済基本面との深刻な乖離は19年末以来初めての現象:

市場心理

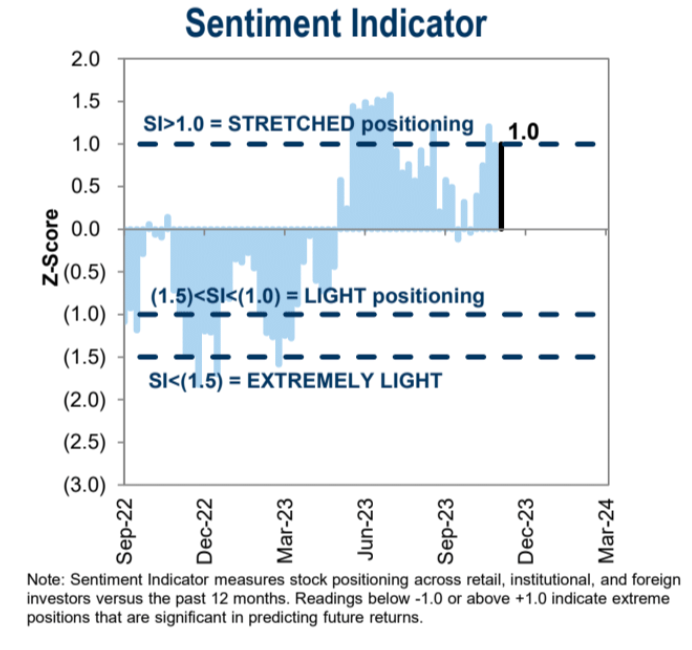

ゴールドマンの機関投資家心理指標は1.0に戻り、過熱圏に。現在の心理は比較的楽観的:

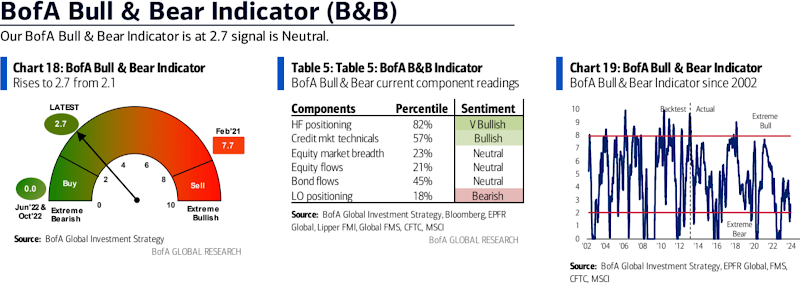

バンク・オブ・アメリカの心理指標は2.1から2.7へ上昇し、中立圏に位置:

AAII調査では強気比率が48.76%に上昇。強弱差は今年7月と同水準に達し、歴史的91パーセンタイル:

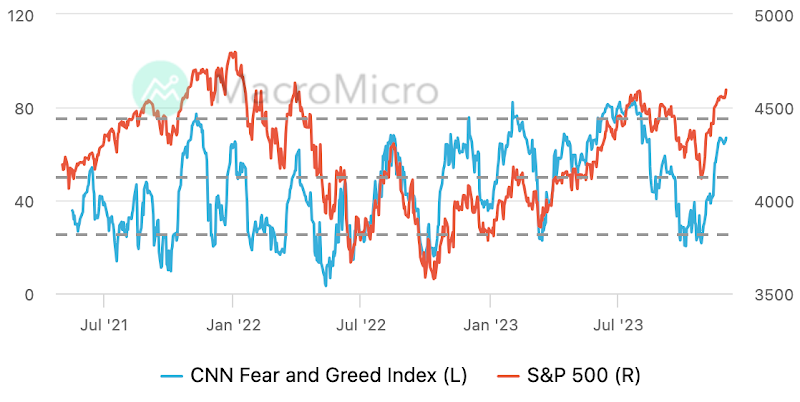

CNNの恐怖・貪欲指数は積極的だが、過度な貪欲には達していない:

今週の注目点

現在のトレンドを覆す要因は4つしかない:FRBの政策期待の変化、経済成長への恐怖、政治・財政の不確実性、地政学的不確実性。

最も近い転換点は金曜日の雇用統計。市場予想は17.5万人。10月の15万人から若干増加。一部業界のストライキ従事者の11月復帰、および11月の祝日シーズンの季節要因(小売・物流などの採用増)を反映。この数字自体が雇用動向に歪みを与える可能性がある。11月データが強かったとしても、雇用市場全体の弱さを覆すものではないことに留意すべき。高頻度の週次失業保険申請件数もこれを裏付けている:

雇用統計の予想値自体が控えめなため、わずかな予想下回りは利下げ期待をさらに煽る可能性があり、予想上回りでも多頭はそれを正当化できる理由を持つ。ただし、大幅な予想下回りは景気後退懸念を呼び起こす。また、市場は10月・11月の失業率が3.9%で維持されると予想。11月の平均時給は前月比0.3%増(前回0.2%)と予想されるが、前年比は4.0%に低下(前回4.1%)。

それより早い火曜日には米国求人倍率(JOLTS)が発表。前回955.3万件から935万件に低下すると予想。求人件数は変動が大きいが、転換の兆候は明確。このデータはここ2か月、市場に明らかな影響を与えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News