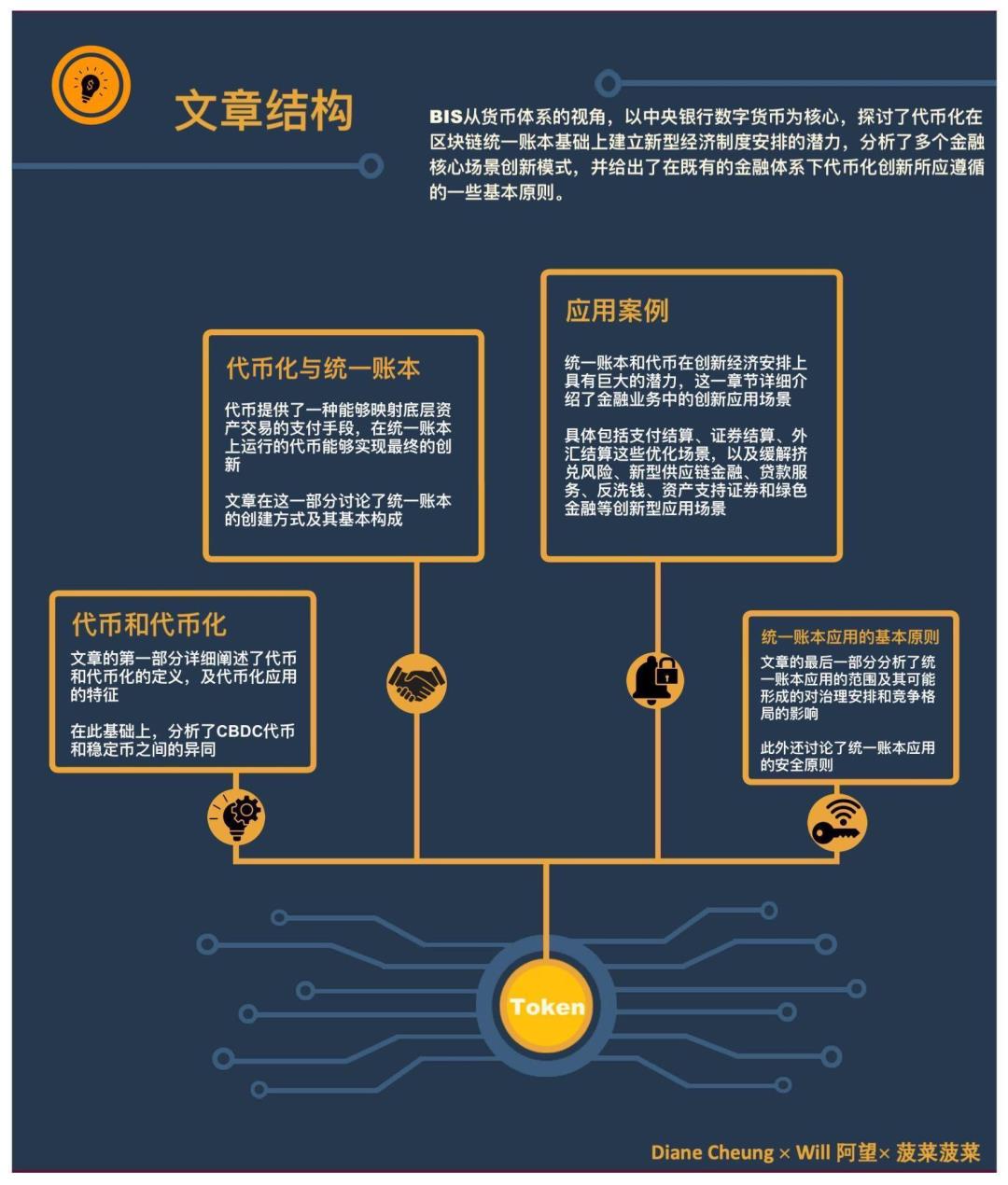

トークン化と統一元帳:未来の貨幣システム構築の青写真

TechFlow厳選深潮セレクト

トークン化と統一元帳:未来の貨幣システム構築の青写真

本稿は、トークン化の変革的ポテンシャルを活用して既存の構造を改善し、新たな可能性を開く未来の貨幣システムの青写真を描いている。

執筆:Diane Cheung、Will 阿望、菠菜菠菜

現在、世界の通貨システムは歴史的な飛躍的進展の瀬戸際に立っている。デジタル化に続いて、「トークン化」(プログラマブル・プラットフォーム上での資産の権利のデジタル表現)がその飛躍を実現する鍵となる。 トークン化は、金融機関がユーザーにサービスを提供する方法を変革し、情報伝達、帳合せ、決済の壁を取り払うことにより、貨幣および金融システムの能力を大きく高める。また、現在の既存の通貨体制では実現困難な新たな経済活動を構築する。

暗号資産や分散型金融(DeFi)――最近ではRWA資産を貪欲に取り込むDeFiの動向も見られる――は、トークン化の一面を示しているにすぎない。これらには依然として限界がある。現実世界との接続が難しいだけでなく、中央銀行による信認の裏付けがないため、たとえステーブルコインであっても不安定である。

当メディアが以前に翻訳したシティバンク RWA レポート:マネー、トークン、そしてゲーム(ブロックチェーンの次なる十億ユーザーと十兆ドルの価値)は、新たな10兆ドル規模のトークン化市場を開いた。 しかし、波乱万丈の大航海時代を迎える前に、私たちは原点に戻り、ビットコイン白書を丁寧に読み解いたように、ブロックチェーンの第一原理からトークン化、RWA、さらにはトークン決済を見つめ直すべきである。

そこで本稿では、国際決済銀行(BIS)の2023年経済報告書における「トークン化」に関する章を整理し、業界関係者向けに参考資料を提供し、トークン化の基盤的ロジックをより深く理解できるようにする。

BISは、通貨システムおよび銀行システムの観点からトークン化を解体し、世界の通貨システムの将来像を提示する。その未来像の核となる要素はCBDC、トークン化預金、および金融・実物資産のトークン化された権利であり、これらすべてを統合する新しい金融市場インフラストラクチャー(FMI)として「統一元帳(Unified Ledger)」を提唱している。これにより、トークン化の全メリットを発揮し、旧体制の改善と新体制の構築を目指す。

主要ポイント

-

トークンおよび資産のトークン化には巨大な可能性があるが、中央銀行通貨の信認の裏付けと金融システムとの接続性が、トークン化の成功にとって不可欠である;

-

「統一元帳」という新たな金融市場インフラストラクチャーは、CBDC、トークン化預金、トークン化資産を一つのプログラマブル・プラットフォームに統合することで、トークン化の最大限のメリットを発揮できる;

-

CBDCおよびトークン化預金は、通貨の単一性、決済の確定性、流動性の提供、リスク回避の面で一定の優位性を持つ;

-

トークン化と統一元帳の活用は、複数のシステムをシームレスに統合して既存の金融市場インフラを改善するだけでなく、プログラマブル・プラットフォームを通じてまったく新しい経済安排を創出し、極めて高い商業的価値を持つ;

-

特定用途の複数の元帳が共存し、アプリケーションプログラミングインターフェース(API)で相互接続することで相互運用性を確保しつつ、金融包摂と公正な競争を促進できる;

-

ガバナンス体制は統一元帳およびトークン化技術の導入において重要な要素であり、適切なインセンティブ設計が参加者の参画を促し、最終的にネットワーク効果を生み出す鍵となる。

用語解説

Token – トークン。ブロックチェーンまたは分散型元帳上で、何らかの権利または資産を表すデジタル識別子。

Tokenisation – トークン化。従来の帳簿上にある実物資産または金融資産の権利を、プログラマブル・プラットフォームに記録するプロセス。

Private Tokenised Monies – 民間トークン。中央銀行以外の民間部門が発行するトークン。

Singleness of Money – 通貨の単一性。特定の通貨制度内では一種類の主通貨しか存在せず、異なる形態の通貨や資産はいずれもその主通貨に等価で交換可能である状態。つまり、通貨の価値はその形態(民間部門が発行する預金など)や(公的部門が発行する現金など)に左右されない。

Settlement Finality – 決済の確定性。資金が一方の口座から他方の口座に移転された後、正式に受取人の合法的な財産となり、取り消し不能であること。

Unified Ledger – 分散型統一元帳。複数のデータソース、プラットフォーム、システムの情報を統合した金融市場インフラストラクチャー(FMI)。金融取引、データ記録、契約、デジタル資産などを中心機関の介入なしにすべて記録するシステム。

Programmable Platform – プログラマブル・プラットフォーム。特定の技術に制約されず、実行環境、帳簿、ガバナンスルールを持つチューリングマシンを含むプラットフォーム。

Ramp – Rampスマートコントラクト。非プログラマブル・プラットフォームとプログラマブル・プラットフォームを接続するコントラクト。Rampは、資産を元のプラットフォームにロックし、それをプログラマブル・プラットフォーム上で発行されるトークンの担保とする。

Atomic Settlement – アトミック決済。二つの資産の移転を連動させ、片方の資産の移転が同時に他方の資産の移転と条件づけられることを保証する。つまり決済は条件付きであり、結果は双方の資産が成功裏に交換されるか、あるいは一切の移転が発生しないかのいずれかとなる。アトミック決済によりT+0決済が可能になる。

Payment-versus-payment (PvP) – 外国為替同時決済。ある通貨の振込が、他の(または複数の)通貨の同時かつ最終的・取り消し不能な振込と結びつくことを保証する決済メカニズム。すなわち、取引に関与する二つ(またはそれ以上の)通貨が同一時刻に決済される。

Delivery-versus-payment (DvP) – 貨銀両渡し(一手交銭、一手交貨)。資産の譲渡と資金の譲渡を関連付けることで、対応する支払いが発生した場合にのみ引渡しが行われることを保証する決済メカニズム。

一、トークンとトークン化

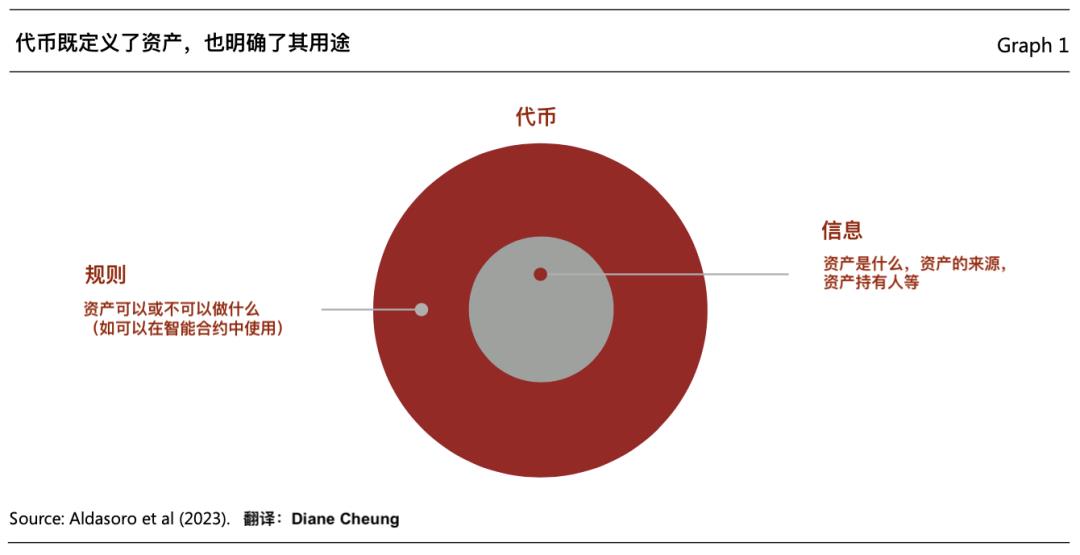

1.1 トークンおよびトークン化の定義

トークンとは、プログラマブル・プラットフォーム上に記録され、取引可能な所有権証券(Claims)のことである[1]。トークンは単なるデジタル証憑ではなく、通常、従来の帳簿における基礎資産の移転を管理する規則やロジックを内包している(下図参照)。そのため、トークンはプログラマブルかつカスタマイズ可能であり、個別の利用シーンや規制適合の要件に対応できる。

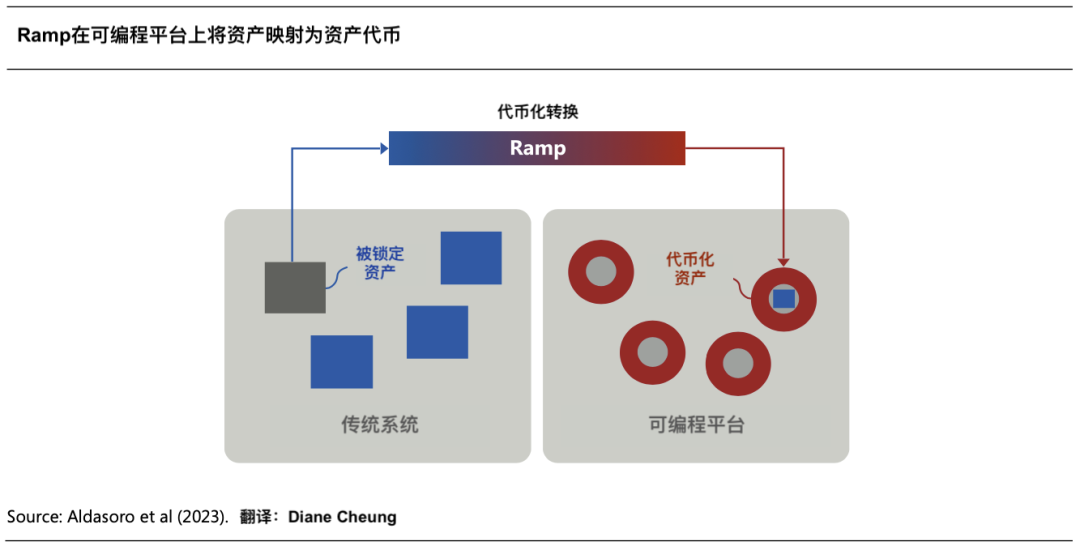

トークン化(Tokenisation)とは、金融資産または実物資産の所有権(claims on financial or real assets)を、従来の帳簿からプログラマブル・プラットフォームに記録するプロセスである[2]。このプロセスはRampコントラクトによって行われる(下図参照)。Rampコントラクトは、金融証券、コモディティ、不動産などの従来のデータベース上の資産を、プログラマブル・プラットフォーム上のトークン形式にマッピングする。従来のデータベース上の資産は凍結または「ロック」され、プログラマブル・プラットフォーム上で発行されるトークンの担保となる。資産のロックにより、そのトークンが譲渡される際に基礎資産の所有権も同時に移転されることが保証され、所有権の同期的変更が実現される。

トークン化は以下の二つの重要な特性を導入する。分散型オペレーションの実行とスマートコントラクトによる条件付き実行である。

分散型オペレーションの実行 – 従来のシステムでは、仲介機関の口座管理者が所有権記録の更新・維持を担っていたが、トークン化環境では、トークンまたは資産自体がプログラマブル・プラットフォーム上で維持される「実行可能なオブジェクト」となる。参加者はプログラム命令を発行することで資産を移転でき、仲介者の記帳を必要としない。これにより、組み合わせの範囲が広がり、複数の操作を一つの実行パッケージとしてまとめて実行できるようになる。このようなトークン化取引は必ずしも仲介者の役割を排除するものではないが、その役割が「所有権記録の更新・維持」から「プログラマブル・プラットフォームのルール管理者」へと変化し、専任の台帳更新作業への依存がなくなる。

スマートコントラクトによる条件付き実行(Contingent Performance of actions) – プログラマブル・プラットフォームは、「if, then, or else」などの論理文を用いて条件付き実行を可能にする。

これらのトークン化の特徴、すなわち「組み合わせ性」と「条件付き実行」を併用することで、複雑な条件付き取引も簡素化して実現できる。

1.2 CBDCと民間トークン

トークン化を十分に活用するには、価格表示の通貨単位(Unit of Account)と支払い手段(Means of Payment)が必要となる。DeFiの場面でステーブルコインを支払い手段として用いるケースと比較すると、CBDCは決済の確定性と中央銀行の信認という点で優れた基盤を持ち、法定通貨の決済を直接組み込むことができるため、トークン化の最適な選択肢となる。

トークン化の応用にとって、卸売型CBDCの開発が鍵となる。トークン化の決済手段として、卸売型CBDCは現在の通貨制度における準備預金と同様の機能を果たす一方で、トークン化により新たな機能を獲得できる。例えば、卸売型CBDCを用いた取引には、前述の組み合わせ性や条件付き実行といったすべての特性を組み込むことができる。この強化されたCBDCトークンは、個人や企業が利用できる小売型にも展開でき、中央銀行が一般市民に主権通貨単位と直接つながるデジタル現金を提供することで、通貨の単一性をさらに強化できる。

CBDCのトークン化環境における役割は明確だが、CBDCと補完関係にある民間トークンがどのような形態をとるべきかについては、まだ議論の余地がある。現在、主流のトークン化形態は「トークン化預金」と「資産担保ステーブルコイン」の二種類である。どちらも発行体の負債を表しており、顧客は主権通貨単位で額面通りに請求権を行使できると発行者が約束する。違いは移転方法と金融システム内での役割にあり、これがCBDCと補完関係にある民間トークンとしての属性に影響を与える。

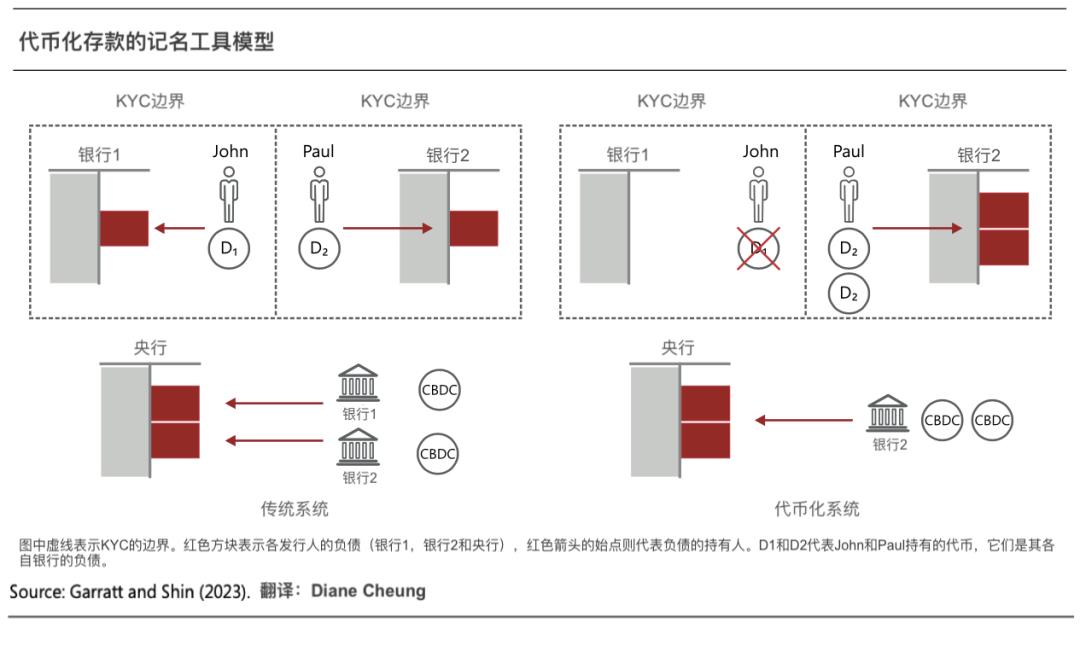

トークン化預金(Tokenised Deposit)

トークン化預金は、既存の銀行普通預金と同様の仕組みで設計できる。銀行は発行体として、自身の負債を表すトークン化預金を発行する。通常の預金と同様に、トークン化預金は直接譲渡できない。中央銀行が提供する決済流動性が引き続き支払い機能を支える。

以下に、ジョンとポールの例を挙げて、トークン化預金と従来の預金の類似性を説明する。二人ともKYC済みで、それぞれ異なる銀行に口座を持っている。

従来のシステムでは、ジョンがポールに100ポンドを支払う場合、ポールはジョンの銀行に100ポンドの預金を得るわけではない。代わりに、ジョンの銀行の口座残高が100ポンド減少し、ポールの銀行の口座残高が同じ額だけ増加する。同時に、二人の個人口座の調整は、二行間の中央銀行準備預金の移転によって決済される。

トークン化環境では、ジョンが自分の銀行のトークン化預金を減らし、ポールが自分の銀行のトークン化預金を増やすことで同じ支払い結果が得られる。同時に、卸売型CBDCの並列移転によって支払いを決済する。ポールは依然として自分の銀行に対してのみ債権を有する。彼は銀行が検証済みの顧客であり、ジョンの銀行やジョン本人に対して債権を有しない。

トークン化預金は、現在の二段階通貨システムのいくつかの主要な利点を保持・強化できる。

まず、トークン化預金は通貨の単一性の維持に貢献する。現在のシステムでは、中央銀行が決済インフラを運営することで、主権通貨で計上された金額の支払いが最終的に移転されることを保証し、商業銀行預金の支払いの単一性を実現している。トークン化預金はこのメカニズムを維持しつつ、卸売型CBDCの決済がスマートコントラクトで行われるため、迅速性が向上し、収支の時間差が縮小され、リスクが低減される。

次に、卸売型CBDCで決済されるトークン化預金は、決済の確定性を確保できる。中央銀行が支払人の口座から該当金額を控除し、受取人の口座に記載することで、貸借対照表の更新を通じて最終決済を成立させる。これにより、支払いが最終的かつ取り消し不能であることが確認される。前述の例では、決済の確定性により、ポールはジョン(またはジョンの銀行)に対して債権を有せず、自分の銀行に対してのみ債権を有することが保証される。

最後に、トークン化預金は銀行が柔軟に信用供与および流動性提供を行うことを可能にする。既存の二層通貨制度では、銀行は個人や企業に融資を行い、必要に応じて流動性支援(信用枠など)を提供する。現在の通貨体系で流通する大部分の通貨は、この方法で創造されている。借り手が銀行に預金口座を持っていれば、銀行が融資を行うことで、借り手の口座に直接預金が形成され、貨幣創造が実現する。狭隘銀行[3]とは異なり、この柔軟な方式により、銀行は経済・金融情勢の変化に応じて個人や企業の資金需要に対応できるが、同時に過剰な信用拡大や高リスク行動を防ぐための十分な規制が必要となる。

ステーブルコイン(Stablecoin)

ステーブルコインはもう一つの民間トークンの形態であり、一定の欠点を持つ。トークン化預金と比べ、ステーブルコインは発行体が発行する譲渡可能な債権を表しており、デジタル不記名債に近い。ステーブルコインでの支払いは、ユーザー間での発行体の負債の譲渡に相当する。

再びジョンとポールの送金を例に挙げる。ジョンはステーブルコイン発行体が発行する1単位のステーブルコイン(=発行体に対する1単位の債権)を保有している。ジョンがポールに1単位のステーブルコインを支払うとき、ジョンが保有していた債権がポールに移転する。ポールは送金前には発行体に対する債権を何も持っていなかった。この場合、ポールは無意識のうちに信頼していない発行体の債権を保有することになる。問題は、ポールが本当にそのステーブルコイン発行体を信頼できるかということだ。

これは、ステーブルコインが不記名債の性質を持つためであり、この送金が発生しても発行体は自身の貸借対照表を更新する必要はない。また、民間トークンであるため、中央銀行の貸借対照表でもこの取引は決済されない。ステーブルコイン自体が発行体に対する債権証券であり、その証券の譲渡には発行者の同意や関与が不要である。

トークン化預金と比較して、ステーブルコインには以下の主な劣勢がある:

まず、ステーブルコインは通貨の単一性を損なう可能性がある。つまり、通貨価値が一致しない状態が生じる。ステーブルコインは取引可能であり、ステーブルコイン間の流動性に差があったり、発行体の信頼度に差があったりすると、価格が額面から乖離し、より深刻な不確実性が生じる。例えばシリコンバレー銀行事件では、ユーザーが同銀行の流動性問題を懸念してステーブルコインの価格低下を恐れ、大量に売却した結果、価格が暴落し、単一性が破壊された。明確な規制と中央銀行の信用保証の不在がこうした問題の主因である。

次に、トークン化預金のように柔軟に流動性を提供できるのに対し、資産担保ステーブルコインの運営は狭隘銀行に近い。原則として、ステーブルコイン発行に対応するすべての米ドルは、安全性が高く流動性のある資産に投資されるべきであり、これにより他の目的に使える流動資産の供給が減少し、流動性の弾力的供給が不可能になる。

さらに、トークン化預金と比べ、ステーブルコインはKYC、AML、CFTなどの規制が不足しており、一定のリスクがある。前述の例でジョンがステーブルコインをポールに送ったが、発行体はポールの身元を検証またはコンプライアンスチェックしておらず、ポールの真の身元が不明なため、詐欺リスクが生じる。KYC、AML、CFTの適合を確保するために大きな規制改革を必要とするステーブルコインと異なり、トークン化預金は従来の預金移転プロセスを模倣することで、既存の規制枠組み内で動作できる。

二、トークン化と統一元帳

トークン化が十分に活用されるかどうかは、プログラマブル・プラットフォーム上で通貨と一連の資産の取引・操作を統合できる能力にかかっている。トークン化は、基礎資産の取引に必要な支払い手段をマッピングするものであり、その核心は決済の確定性を促進するCBDCのトークン化形態である。 統一元帳はこれらの機能を集約する「共通の場」であり、CBDC、民間トークン、その他のトークン化資産を同一のプログラマブル・プラットフォーム上に置き、シームレスな統合を通じてまったく新しい経済安排を実現する。

2.1 統一元帳の構築方法

統一元帳という概念は、「一本の帳簿がすべてを支配する」唯一の元帳を意味するわけではない。どの形式を採用するかは、短期的・長期的利益のバランスに大きく依存する。なぜなら、統一元帳の構築には新たな金融市場インフラストラクチャー(FMI)の導入が必要であり、各国・地域の具体的なニーズも考慮しなければならないからである。

複数の元帳と既存システムをAPIで接続して統一元帳を形成する方式[4]は、短期的には初期コストが低く、関係者間の調整も容易であり、異なる司法管轄区域のニーズにも対応できる。 APIで既存システムを接続すれば、代償化環境での操作に類似した自動データ交換プロセスを一部実現でき、複数の元帳が共存できる。時間とともに新たな機能を追加でき、統一元帳の範囲に応じて各元帳のガバナンス体制が決定される。しかし、この漸進的方式にも限界があり、構築時に先見性と既存システムとの互換性の両方の制約を受け、拡大につれて制約が厳しくなり、最終的にイノベーションを阻害する可能性がある。

直接、統一元帳という新たなFMIを導入する方式は、短期的な投資コストや新規準拠の切り替えコストが高くなるが、新技術の適用がもたらす便益を包括的に評価できる。 トークン化はまさにこのような「刷新」のチャンスを提供する。将来的にプログラマブル・プラットフォームが生み出す価値は、短期的な投資をはるかに上回るだろう。

なお、二つの実施方法に絶対的な良し悪しはなく、具体的な方法は技術基盤と司法管轄区域の具体的ニーズに大きく依存する。

2.2 統一元帳の構成

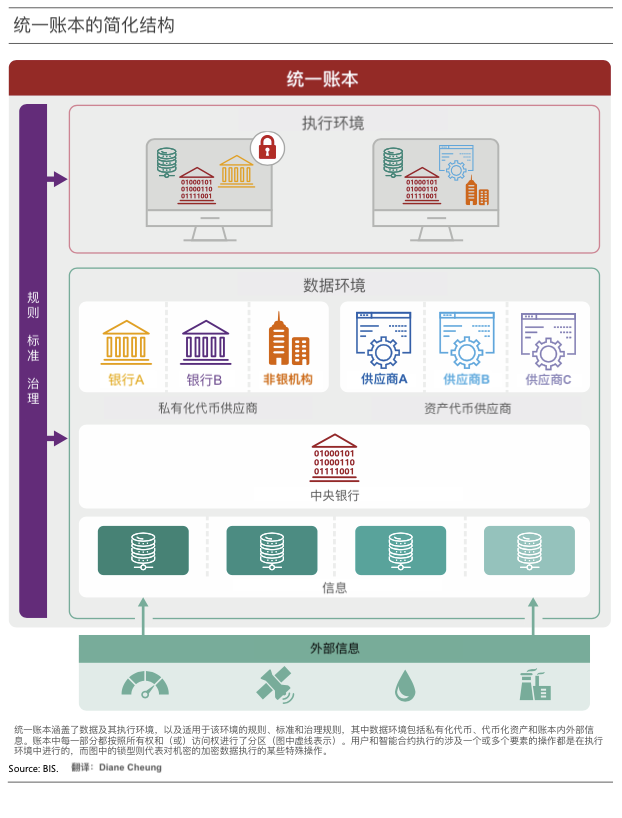

統一元帳は、共通プラットフォーム上のトークンがその利点を最大限に発揮できるようにする。このような暗号化され共有された安全なデータ環境では、新たな取引が創出され、契約の実行効率が最適化される。統一元帳の設計には二つの重要な要素がある。一つは、取引に必要なすべての構成要素が同一プラットフォーム上に置かれること、もう一つは、トークンまたはトークン化資産が「実行可能なオブジェクト」であること。これにより、外部メッセージや身元検証に依存せず、安全に移転が可能になる。

下図は統一元帳の簡略化された構造を示しており、データ環境と実行環境の二つのモジュールからなり、全体として共通のガバナンスフレームワークに従う。

データ環境。 主に三つの部分からなる。民間トークンおよびトークン化資産、元帳運営に必要な情報(資金・資産の安全かつ合法的な移転に必要なデータ)、および偶発的な操作に必要なすべての現実世界の情報(元帳内の取引結果または外部環境からの取得情報)。民間トークンおよびトークン化資産は、それぞれ独立したゾーンに分けられ、適格な運営主体が所有・運営する。

実行環境。 各種操作を実行する場所。ユーザーまたはスマートコントラクトが直接実行できる。特定のアプリケーションに応じて、必要な機関と資産のみを組み合わせる。例えば、二人がスマートコントラクトで送金する場合、支払いはユーザーの銀行(トークン化預金の供給元)と中央銀行(CBDCの供給元)を統合し、外部条件情報が必要な場合はそれに基づいて実行される。

共通ガバナンスフレームワーク。 実行環境内で異なる構成要素がどのように相互作用し、どのようなプライバシー規則が適用されるかを規定する。厳格な機密保持を確保する。データの分断とデータ暗号化が、機密性とデータ制御を実現する主な手段である。データ分断により異なる領域が隔離され、許可された主体のみがその領域内のデータにアクセスできる。データ暗号化により、データの伝送中および保存中の暗号化が保証され、許可された当事者のみがデータを復号・アクセスできる。両者は相補的に働き、金融取引と操作の安全性と信頼性を共同で守る。

三、応用事例

前述のように、トークン化と統一元帳は既存の金融業務に新たな経済的枠組みを提供し、既存ビジネスモデルの改善と新たなビジネスモデルの創造を可能にする。

3.1 既存ビジネスモデルの改善

トークン化の応用は、既存の決済・証券決済業務の改善に寄与できる。

3.1.1 支払い決済

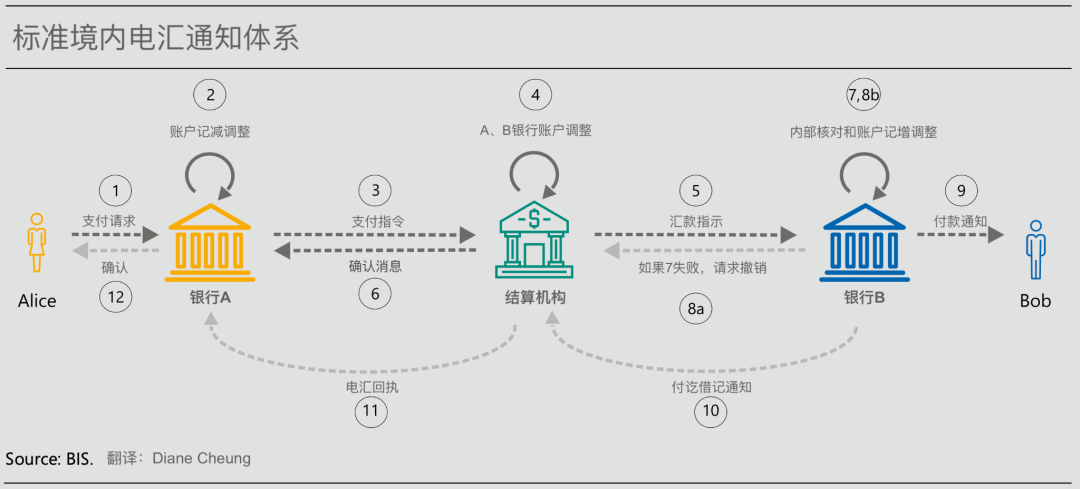

現在の支払いシステムはユーザーの基本的ニーズを満たしているが、プロセスには依然としてコスト高、速度遅延、透明性不足の問題がある。これは、デジタル通貨が通信ネットワークの端に位置し、銀行および非銀行が運営する専有データベース間を外部メッセージシステムで接続して協働しなければならないためである。メッセージ伝達、帳合せ、決済の分離は遅延を招き、関係者は進行状況を完全に把握できず、エラー発生時には高額な修正コストと運用リスクが生じる[5]。

下図は簡単な国内電信送金通知プロセスを示している。送金人Aliceから受取人Bobへの資金移転には、多数のメッセージ通知、内部照合、口座調整が含まれ、非常に煩雑である。関係者は支払いの進捗を追跡できず、送金人と受取人は受動的に支払い状態を知るしかない[6]。実際の業務では、クロスボーダー取引の支払いプロセスはさらに複雑で、国際間のメッセージ伝達、時差や休日差、外為決済など一連の要因が重なり、迅速性を妨げると同時に支払いリスクを高める。

統一元帳はこうした支払いの課題を改善できる。同一プログラマブル・プラットフォーム上の民間トークンとCBDCは、各専有データベース間で順次メッセージを送信する必要がなくなる。統一元帳はアトミック決済方式(二つの資産を同時に交換)を採用しており、一方の資産が移転するときに他方の資産も移転される。 これにより、銀行間の卸売支払い決済と卸売型CBDCの並列決済が同時に行われ、メッセージ伝達と支払いフローが一体化され、遅延が解消され、リスクが低減される。同時に、統一元帳のデータ分断とアクセス権限設定により、関係者にデータの秘匿性と取引の透明性を同時に提供しつつ、取引当事者により良い支払い体験を提供できる。

3.1.2 証券決済

証券決済[7]も、統一元帳が既存業務に価値を提供する典型的なシナリオである。

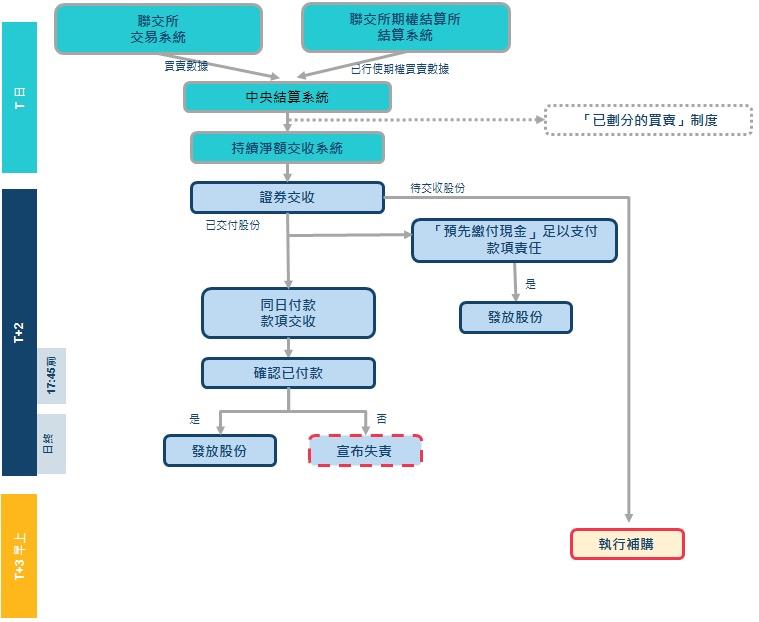

現在の証券決済プロセスには、ブローカー、カストディアン、中央証券保管機関(CSD)、決済所、登記機関など多くの関係者が関与する。取引決済に関わるメッセージ指令、資金の流れ、帳合せ手順が煩雑であり、全体のプロセスが長く、コストが高い。これにより、再調達コストリスクと元本リスクが生じる。

従来の証券決済業務では、中央証券保管機関(CSD)が証券の受益人に直接または間接的に証券を管理する。証券の買い手または売り手は、ブローカーまたはカストディアンに指示を出して取引プロセスを開始するが、最終決済には最大2営業日かかる場合がある(下図の香港取引所の証券決済プロセスを参照)。これにより、関係者は再調達コストリスク(取引が決済されず、より不利な価格で再取引せざるを得なくなるリスク)に直面する。また、資金の引渡しと証券の引渡しが非同期であるため、売り手が資金を得られない、または買い手が証券を得られないという元本リスクも存在する。

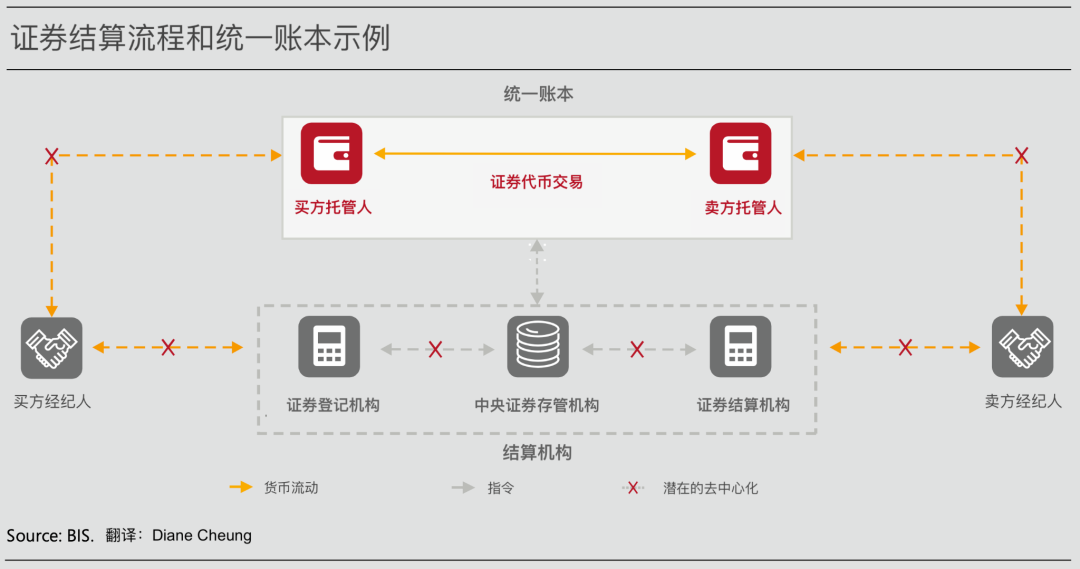

統一元帳とトークン化は証券決済業務を改善できる。下図に示すように、プログラマブル・プラットフォーム上でトークン化通貨と証券を統合することで、決済の遅延を短縮し、メッセージ伝達と帳合せの必要性を排除し、再調達コストリスクを低減できる。また、資金引渡しと証券引渡しの同時実行により、貨銀両渡し(DvP)の適用範囲を拡大し、元本リスクをさらに低減できる。このような新型証券決済方式の実施には、流動性節約メカニズム[8]が必要である。なぜなら、システム内でアトミック決済を行うにはより高い流動性が要求されるためであり、これは遅延純清算(DNS)からリアルタイム総額決済(RTGS)への移行に類似している。

香港金融管理局(Hong Kong Monetary Authority)が2022年に開始したEvergreenプロジェクトは、統一元帳が証券決済業務に価値を提供する典型的な応用例である。詳細は下記のグリーンファイナンスの項を参照。

3.1.3 外為決済

統一元帳とトークン化は、兆ドル規模の外為市場における決済リスクを効果的に低減できる。

現在の外国為替同時決済(PvP)メカニズムは決済リスクを低減するのに役立つが、リスクは依然として存在し、特定の取引では利用できない、または適用できない場合もあり、市場参加者はコストが高すぎると感じている。

24時間365日稼働のアトミック決済は決済遅延を解消し、リスクをさらに低減できる。外為と認定外為サプライヤーを組み合わせたスマートコントラクトは、PvPの決済範囲を拡大し、取引コストを削減できる。

3.2 全新ビジネスシナリオの創出

統一元帳は既存業務の改善にとどまらず、スマートコントラクト、安全かつ秘匿された情報の保存・共有環境、トークン化による取引の実行を共同活用することで、協働の範囲を拡大し、まったく新しいタイプのビジネス枠組みや取引モデルを創出できる。

3.2.1 銀行の取り付け防止

スマートコントラクトの応用は集団的協働の範囲を大幅に広げ、個々の「タダ乗り」[9]行動を克服することで、銀行の取り付けリスクを効果的に低減できる。

定期預金契約は銀行と預金者間の二国間合意であるが、銀行または銀行業界が流動性ストレスに直面した場合、預金の価値は影響を受ける可能性がある。この場合、預金の価値はすべての預金者の集団的決定に依存する。銀行は預金資金の大部分を非流動資産に投資しているため、短期的な流動性ストレスに直面した際には、「先着順」の原則のもと、早期に預金を引き出す預金者の価値が保証される。これが取り付けを引き起こす。

スマートコントラクトを用いた預金契約は、このリスクを緩和できる。スマートコントラクトは条件付き実行を強制することで、すべての預金者が集団的に協働し(預金者の預金価値が引き出し順序によって差異しないように)、他人が先に引き出すのではないかという不安から早期に引き出す動機を排除する。この方法はすべての取り付けを回避するものではないが、典型的な先着有利と協働失敗を緩和できる。

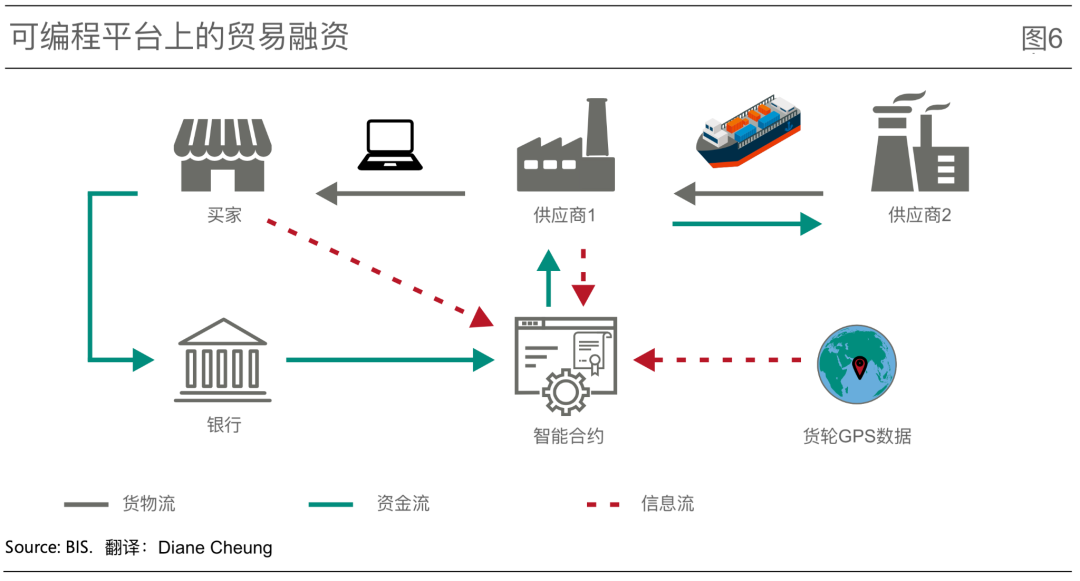

3.2.2 新型サプライチェーンファイナンス

リアルタイム情報をスマートコントラクトに組み込むことで、サプライチェーンファイナンスは統一元帳により改善できる。

下図はシンプルなサプライチェーンを示している。バイヤー(通常は大企業)がサプライヤー1(通常は中小企業SME)から商品を購入し、そのサプライヤーは原材料の生産のためにサプライヤー2から原材料を調達する。バイヤーは通常、商品到着後にサプライヤー1に支払いを行うが、サプライヤー1は代金受領前に給料や原材料費用を支払う必要がある。この場合、サプライヤー1は資金調達を行い、代金受領後に返済する必要がある。

バイヤーが納品後に支払いしない可能性があるため、サプライヤーの資金調達形態は主に抵(質)押貿易ローンである。例えば、あるイタリアのSMEがインドのサプライヤーから半製品を調達し、船で1か月後に輸送される。生産を開始するため、SMEはその途上商品を担保として、銀行またはサプライヤーからローンを得る。SMEが債務不履行となった場合、債権者は担保品を回収できる権利を持つ。しかし、海賊や嵐などのリスクにより担保品が損傷・価値低下する可能性があるため、債権者は不十分な信用供与を行うか、借入コストを引き上げる可能性がある。また、SMEが詐欺行為を行い、同一の担保品を複数の貸し手に重複して質入れする可能性もある。こうした一般的な資金調達の問題により、サプライヤーは自己資金に頼って運営資金を満たさざるを得ない。

統一元帳は、サプライチェーンの関係のさまざまな構成要素と資金調達プロセスのさまざまなステップを一箇所に統合することで、貿易金融の問題を緩和できる。バイヤーとサプライヤー間でスマートコントラクトを使用し、納品時にバイヤーが自動的に代金を支払う、または中間ステップで部分的に支払うことを規定することで、納品後に支払い義務を履行しないリスクを低減できる。銀行とサプライヤー間でスマートコントラクトローンを使用し、IoTデバイスが提供するリアルタイム貨物データに基づいて、輸送途中の異なる段階でのローン条項を自動実行できる。例えば、船舶がハイリスク地域を通過した後、金利が自動的に低下したり、追加の信用供与が行われたりする。このようにすることで、サプライヤーの初期運転資金が満たされ、担保品が統一元帳に記録されているため重複質入れができず、資金提供側のリスクが低減され、さらに資金提供側の信用供与意欲が高まる。

3.2.3 融資サービスの最適化

安全かつ秘匿された情報の保存・共有環境により、統一元帳はデータの利点を活用して信用コストと信用獲得の難易度を低減できる。

まず、統一元帳に統合されたデータにより、貸し手は借り手の信用リスク評価に多様なデータを組み込むことができ、借入コストと担保品への依存度を低減できる。

次に、データ暗号化技術の応用により、統一元帳のユーザーは自身のデータに対するコントロール権を保持できる。これにより、ネットワーク効果がもたらす高額な借入コストが改善される。ネットワーク効果は大量のユーザー・データを集積し、借り手に便利な借入チャネルを提供するが、サービスがますます多くのユーザーを惹きつけるにつれて、データ量の増加がさらに多くのユーザーによるデータ生成を生み出し、「DNA(Data-Network-Activities)サイクル」を形成する。これにより市場集中度が高まり、超過利潤または独占利潤が発生し、高額な借入コストが生まれる。統一元帳では、ユーザーが自身のデータに対するコントロール権を保持する仕組みにより、ユーザーが貸し手がデータを共有・使用するかどうかを自ら決定でき、市場集中による貸し手の利益を削減し、最終的に借入コストを下げ、個人や企業に恩恵をもたらす。

さらに、統一元帳はデータ共有体制の改善により金融包摂を促進できる。少数民族や低所得世帯などの弱者層のデータを信用体系に組み込み、「信用履歴が少ない」申請者が非伝統的データスクリーニングから利益を得られるようにする。銀行の伝統的信用スコアリングは、彼らの違約リスク指標への干渉が他の人々よりも大きいため、統一元帳が提供するより包括的なデータにより信用評価の質が向上し、こうした人々の借入コストが低減される。

3.2.4 反マネーロンダリング(AML)

暗号化技術を活用することで、統一元帳は強化されたAML(反マネーロンダリング)およびCFT(テロ資金供与防止)の新たな手法を導入できる。

金融機関は法律により高度に機密性の高い独自データを保護する必要があり、機密情報を暴露せずにこうしたデータを共有できないことが、AMLおよびCFTの実施を妨げている。統一元帳は取引、送金、所有権変更の透明で監査可能な記録を提供できる一方、暗号化手法により、金融機関がこれらの情報を機密性を保ちつつ国境を越えて相互に共有し、現地のデータ規制に準拠しながら詐欺やマネーロンダリング行為を検出できる。

トークン化およびトークンが識別情報を含み、送金ルールを規定するという二重の属性を活用することで、その利点をさらに際立たせることができる。例えば、支払い業務において、取引当事者、当事者の地理的属性、送金タイプといった規制適合要請情報を直接トークンに埋め込むことができる。BISイノベーションセンターのAuroraプロジェクトは、強化されたプライバシー技術と高度な分析手法を活用して、金融機関間および国境を越えたマネーロンダリング活動に対抗する方法を探索している。

3.2.5 資産担保証券

統一元帳はスマートコントラクト、情報、トークン化を組み合わせることで、資産証券化および債券の発行・投資プロセスを改善できる。

住宅ローン担保証券(MBS)を例に挙げる。MBSは住宅ローンをプールし、複数のレベルの債券に分割して投資家に販売する投資商品である。米国のようにMBSの流動性が12兆ドルに達する市場であっても、証券化プロセスには十数の仲介機関が関与し、プロセスは非常に煩雑である。

自動化スマートコントラクトを応用することで、情報フローと資金フローの遅延を排除し、証券化プロセスを簡素化できる。トークンは借り手の返済、返済集金方法、投資家への分配に関するリアルタイムデータを統合でき、仲介機関への依存をさらに低減できる。

3.2.6 グリーンファイナンス

グリーンファイナンスは、統一元帳とトークン化の応用がイノベーションを実現するもう一つの典型的なユースケースである。

デジタルプラットフォームを作成し、投資家がそのプラットフォームでアプリケーションをダウンロードし、任意の金額をトークン化政府債に投資してグリーン投資を支援できるようにする。投資期間中、投資家は accrued interest を確認できるだけでなく、この投資が生み出した再生可能エネルギー量や炭素排出削減量などの情報をリアルタイムで追跡できる。この債券は、透明な二次市場での取引も可能にする。

国際決済銀行イノベーションハブ(BIS Innovation Hub)のGenesisプロジェクトでは、BISと香港金融管理局がこの分野で継続的に探索を進め、2022年にEvergreenプロジェクトを実施し、トークン化と統一元帳を活用してグリーンボンドを発行した。このプロジェクトのアーキテクチャと一次発行プロセスを下図に示す。このプロジェクトは、債券発行に関与する関係者を分散型統一元帳上で同一データプラットフォームに統合し、マルチパーティのワークフローをサポートし、特定の関係者に承認、リアルタイム検証、署名機能を

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News