デジタルトランスフォーメーションの考察:Web3.0と銀行

TechFlow厳選深潮セレクト

デジタルトランスフォーメーションの考察:Web3.0と銀行

仮想資産投資やRWA分野と比較して、ステーブルコインは銀行業務の本質に最も適しており、現時点では最も明確な参入経路を持っている。

著者|陳智棠

先日、欧科雲鏈研究院が重要なレポート『グローバル銀行業界の暗号資産地図2023』を発表し、銀行業界および金融規制当局から広く注目を集めた。世界中の70以上の銀行の暗号資産関連展開を分析したこのレポートは、「グローバルな採用率の上昇と関連技術の成熟に伴い、暗号資産は銀行業界にとって無視できず、逃してはならない革新分野となった」と結論付けている。

伝統的金融機関におけるベテラン専門家である陳智棠氏は、数十年にわたる銀行業界での経験を持つだけでなく、Web3および暗号資産についても深い研究と独自の見解を持っている。また、欧科雲鏈研究院と同様に、陳智棠氏も暗号資産は銀行が避けられない市場だと考えており、香港は暗号資産のイノベーション実験場となり、引き続き東西間の架け橋としての役割を果たすことができると述べている。

仮想資産、Web3.0および銀行業界に関する継続的な研究と考察に基づき、陳智棠氏は最近、「デジタル変革への考察:Web3.0と銀行」と題する論文を完成させた。陳智棠氏は文中で、「仮想資産投資やRWA(リアルワールドアセット)の方向性と比較すると、ステーブルコインは銀行業務の本質に最も適しており、現時点で最も明確な参入ルートを持っている」と指摘している。香港の銀行は、ステーブルコイン事業に参加することで個人顧客にステーブルコイン関連サービスを提供したり、適格な仮想資産サービスプロバイダー(VASP)に銀行決済サービスを提供したりできる。さらに顧客基盤が拡大すれば、Silvergate Bankを参考に類似SEN支払い決済システムを構築することも可能である。

陳智棠氏によれば、銀行が仮想資産分野に参画することはブランド宣伝効果を得られるだけでなく、顧客構成の改善や収益源の多様化にもつながる。何より重要なのは、仮想資産の導入により銀行の商品体系が完全に再構築されることであり、これらの考え方は欧科雲鏈研究院の『グローバル銀行業界の暗号資産地図2023』の結論と相通じるものがある。

ここに特別に本稿を掲載し、読者の皆様のご参考としたい。

以下は陳智棠氏の文章(編集あり)。

香港政府のWeb3政策の流れ整理

香港政府は異例のスピードと姿勢で、世界的な仮想資産センター建設を進めている。

PANewsのまとめによると、香港政府は2018年からすでに仮想資産に関連する方針を発表していたが、2023年以前はあまり市場の注目を集めなかった。しかし2023年以降、香港政府および香港金融管理局(HKMA)、証券期貨委員会(SFC)といった監督当局が積極的に仮想資産およびWeb3.0政策を転換し、具体的な宣言や政策を頻繁に発表し、実務面でも仮想資産ビジネスの実現を推進したことで、ようやく世界中のWeb3.0関係者の目を引きつけるようになった。

中国本土が暗号資産取引を厳禁し、米国が仮想資産取引所に対して厳しい規制を行う中で、香港の仮想資産推進政策は特に際立っている。そのため、香港当局と中央政府との間に仮想資産の発展について何らかの調整が既にあるのかどうか、自然と想像を掻き立てられる。さらに言えば、米中分離という大きな歴史的背景のもとで、香港が国際金融センターとして仮想資産によって突破口を開ける可能性はあるのか?香港当局の一丸となった政策推進は、少なくとも統治者の勇気と決意を示しており、これは伝統的金融機関やWeb3関係者にとっては非常に意外であった。その結果、香港金管局が珍しく銀行に対し暗号資産サービスプロバイダーへの口座開設を呼びかけたものの、実際に応じる銀行はほとんど存在しない状況となっている。

政策の影では、香港には依然として暗号通貨またはステーブルコインの両替店が存在している。これらの両替店の業務内容は、香港金管局や香港証券期貨委員会が定める規制範囲と実質的に差がないが、これまで両替店が上記の監督機関に申請する必要があるという話は聞いたことがない。これは従来の為替両替店の監督が香港税関に属していることと無関係ではないだろう。

異なる機関主体の仮想資産に対する反応と行動

2023年8月7日、米国の決済大手PayPalは自社のステーブルコイン「PayPal USD(PYUSD)」の発行を発表し、世界初のステーブルコインを発行するテック大手となった。これに対し、米下院金融サービス委員会のPatrick McHenry委員長は声明を出し、「これは明確な信号であり、ステーブルコイン(明確な規制枠組みの下で発行される場合)が21世紀の決済システムの柱となる可能性を示している」と評価した。

資産運用大手と決済大手の選択は、仮想資産が伝統的金融業界に与える魅力を如実に示している。銀行業界においても、伝統的な商業銀行と現代的なテックバンク双方に先行者が積極的に取り組んでいる。

2020年、DBS銀行は「DBSデジタル取引プラットフォーム(DBS Digital Exchange)」の立ち上げを発表し、企業・機関投資家および適格投資家向けにセキュリティトークン発行、暗号資産取引、デジタル保管などのサービスを含む包括的なデジタル資産エコシステムを構築した。

テックバンクとしては、Silvergate BankとSignature Bankは2023年のドル高金利環境で失敗を経験したものの、暗号資産業界における成功事例は、銀行が仮想資産分野に参入する上で重要なモデルケースとなっている。

Silvergate Bankの場合、当初は暗号資産分野から始まったわけではなく、不動産ファイナンス専門の銀行として出発した。2014年1月、同社は他の銀行が仮想資産関連サービスを提供しようとしないことに着目し、これは現在の香港の状況と非常に似ていた:

当時、ほとんどの銀行は仮想資産に触れるのを避け、個人顧客が資金を暗号資産取引所に送金または受取していることを発見すれば、口座を閉鎖さえしていた。

米ドルでの暗号資産取引は24時間365日行われるグローバル活動だが、米ドルの取引には従来の金融システムを利用しなければならず、処理速度が遅く、決済システムの営業時間内にしか対応できない。

こうした背景から、Silvergate Bankは暗号資産取引を促進するリアルタイム決済システム「Silvergate Exchange Network(SEN)」を構築し、銀行口座間での24時間365日の円滑な取引を可能にした。取引は即時かつ随時決済でき、従来の銀行が営業終了後に海外送金を処理できないのとは対照的であり、多くの機関投資家や暗号資産取引所を惹きつけた。

SENシステムにより、顧客は数百億ドル規模の資金を自発的に預け入れ、しかもSilvergateに利息を求めなかったため、大量のゼロコストまたは低コストの預金が生まれた。2017年以降、Silvergate Bankの顧客預金は約7倍に増加し、ピーク時には110億ドルを超えた。

Signature Bankも同様にリアルタイム決済システムSignetを開発した。

2023年にこれら2行が破綻したとはいえ、暗号資産対応型銀行がもたらす低コストの預金蓄積と利益は、すべての銀行にとって魅力的なチャンスである。

香港の地元市場では、ブルームバーグ報道によると、香港最大のインターネット銀行であるZA Bank(衆安銀行)が暗号通貨と法定通貨の両替サービスを推進している。同社CEOの姚文松氏は4月11日のインタビューで、ZA Bankは決済銀行として機能し、顧客が認可された取引所に暗号資産を預けた後、香港ドルや米ドルなどで出金できるようにすると述べた。

このビジネスモデルはすでにHashKeyおよびOSLで稼働しており、これらは香港で最も有名な2つの認可暗号通貨取引所である。ZA Bankは他の取引所がライセンスを取得次第、同様のサービスを提供していく予定だ。

香港の銀行が選べる参画方向

香港地域の政策動向および海外主要プレイヤーの業務方向から見ると、仮想資産投資、ステーブルコイン事業、リアルワールドアセットのトークン化(RWA)が主な3つの業務方向である。銀行の視点からは、仮想資産投資やRWAと比べて、ステーブルコインが銀行業務の本質に最も合致しており、現時点での参入ルートも最も明確である。

ステーブルコインには現在、主に以下の3種類の開発方式がある:USDTやUSDCのように資産で裏付けられたステーブルコイン、DAIのように暗号資産を担保とするステーブルコイン、USTのようにアルゴリズムで価格を維持するアルゴリズムステーブルコイン。

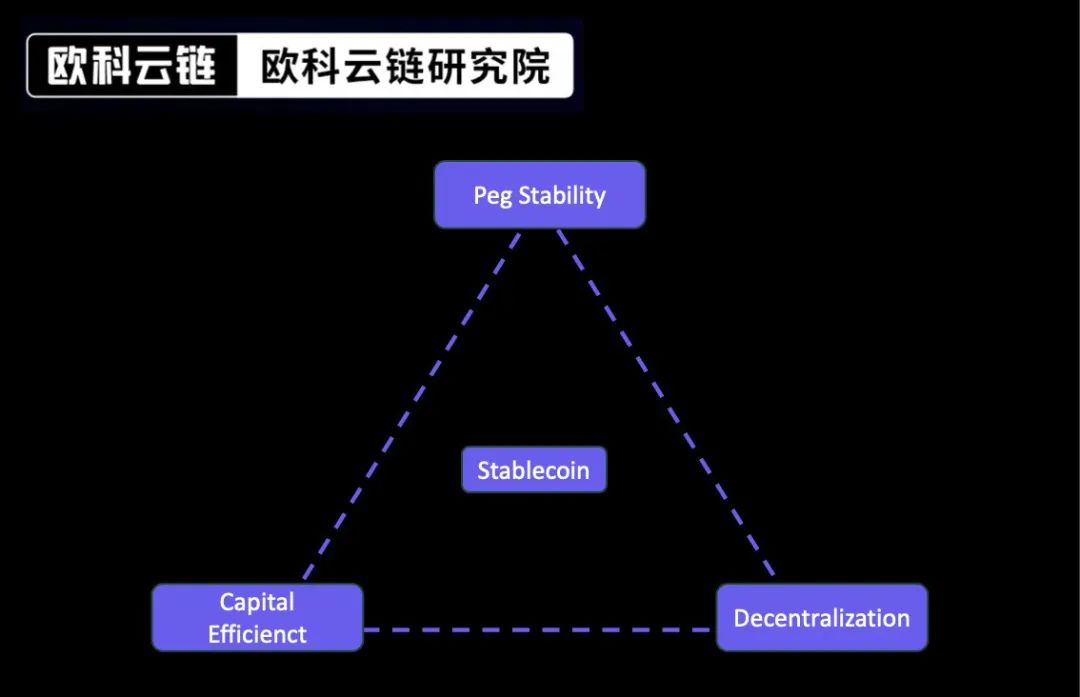

各タイプのステーブルコイン設計にはそれぞれ固有の欠点がある。業界では、これを「ステーブルコインの不可能三角」と呼ぶ。つまり、価格安定性、非中央集権性、資本効率性の3つの特性を同時に満たすことは原理的に不可能だからである。現状では、プロジェクトはこの3つのうち2つを優先せざるを得ず、必然的に残りの1つを犠牲にするしかない。要するに:

-

USDCやUSDTのような資産裏付け型ステーブルコインは、価格安定性と資本効率性に優れ、1:1の担保比率を持つが、すべて中央集権的に管理されており、依存リスクがある。実際、USDCがシリコンバレー銀行への暴露を持ち、USDTの透明性不足が問題になったことがある。

-

DAIのような暗号資産担保型ステーブルコインは価格安定性と非中央集権性のメリットを持つが、鋳造時に高い担保比率が必要なため、資本効率が他のタイプよりも低い。

-

USTのようなアルゴリズムステーブルコインは非中央集権性と資本効率性に優れるが、運用実績が短く、仕組み自体に根本的な問題があり、価格不安定のリスクを抱えている。

このような「不可能三角」の問題ゆえに、ステーブルコインはWeb3の聖杯とも呼ばれ、各発行企業は異なる解決策を模索している。

香港金管局の政策方向性から見ると、現時点では法幣との1:1連動メカニズムを確保し、価格変動リスクを回避するために、資産裏付け型ステーブルコインのみが許可されている。 そして資産裏付け型の中でも、規制対象外の主体が発行するUSDTは排除されざるを得ず、CircleやPaxosなど既に規制適合ライセンスを取得した合规ステーブルコイン企業が、銀行の提携先として最適である。

銀行のステーブルコイン事業方向性と収益分析

銀行がステーブルコイン事業に参画する場合、以下の業務方向がある:

1、個人顧客に対するステーブルコイン関連サービス提供

暗号エコシステムの中で最も開発価値のあるシーンの一つが、法定通貨と暗号資産の出入金チャネルである。個人投資家にとって、法定通貨とステーブルコインの送金・両替サービスは最も求められているが、現在香港ではZA Bank以外に、大型銀行からの明確な動きはまだ見られていない。

実際、銀行は段階的に個人顧客向けステーブルコインサービスを推進できる。

まず、個人顧客と合规ステーブルコイン発行企業間の送金業務である。送金業務は合规コストが最も低く、銀行は現在のAML/CFT(マネーロンダリング防止/テロ資金供与防止)要件に従って個人の資金出所を審査し、送金時も同様にAML/CFT要件を遵守すればよく、これは従来の法定通貨送金業務と変わらない。

次に、合规ステーブルコイン発行企業から個人顧客への米ドル送金(または将来の他の合规法定通貨)の受領である。個人顧客は合规ステーブルコイン企業でもKYC/AML手続きを完了しており、送金銀行もKYC/AMLを実施しているため、理論的には従来の法定通貨受取業務と差異はない。

最後に、銀行は合规ステーブルコイン企業と協力し、個人顧客に法定通貨とステーブルコインの両替サービスを提供することも検討できる。この場合、合规ステーブルコイン企業が銀行の取引相手(カウンターパーティ)となる。

2、適格仮想資産サービスプロバイダー(VASP)への銀行決済サービス提供

現在、香港の銀行が直面している状況は、かつてSilvergate Bankが米国で直面した状況と同様である。VASPへの口座開設に対して銀行は躊躇しており、香港金管局が2回にわたり会議を開いたにもかかわらず、明確に前向きな姿勢を示す銀行は依然として存在しない。これはあらゆるビジネス分野において極めて異例のことである。

銀行はHashKeyやOSLといった既にライセンスを取得した取引所と協議し、口座開設サービスを提供することを検討できる。主な方向性としては、合规ステーブルコイン企業との間の送金業務、個人顧客と両取引所間の出入金業務、将来的に取引所が自社ステーブルコインを発行する場合の資金託管業務などが挙げられる。

3、顧客基盤の拡大に伴い、Silvergate Bankを参考にした類SEN型決済システムの構築

銀行の暗号資産関連顧客が増加するにつれ、Silvergate Bankを参考に類似SEN決済システムの構築を検討できる。このシステムは銀行の清算システムに似ており、同一銀行内での決済であれば、初期開発コストはそれほど大きくない。

銀行の収益面では、以下のような点が期待できる:

1、明確なブランド宣伝効果

ZA Bankの発表のように、メディアを通じて「暗号資産対応銀行」として自分たちを位置づけることで、大きな露出と注目を集めることができる。特に伝統的な中小銀行にとっては、自らのイメージ改革とブランドアップの絶好の機会である。大規模な業務展開ができなくても、業界内で鮮明なポジショニングと先行者メリットを確保できる。

2、顧客構成の改善機会

仮想資産業界の投資家の多くは若者、特に1990年代以降に生まれたZ世代である。現在、暗号資産対応銀行が極めて少ない中で、出入金サービスを提供する銀行はこうした若い顧客を強く引きつけ、特に高齢者中心の顧客層を持つ伝統的中小銀行にとっては、顧客構成を改善する絶好の機会となる。

法人顧客に関しては、例えばデジタルポートにすでに進出している150の企業を例に挙げると、暗号資産対応を表明する銀行は「一点突破、全体展開」のマーケティング効果を享受でき、業界全体の顧客獲得につながる。

クロスボーダー顧客については、中国本土で仮想資産取引が禁止されている中で、香港に暗号資産取引可能な口座を開設できることは、中国本土の住民にとって非常に魅力的である。誇張ではなく予言するならば、訪港観光客の購入対象はかつての高級ブランド品から、現在の保険・定期預金へと移り、今後は仮想資産へと変わるだろう。

3、潜在的なステーブルコインによる収益機会

単純な為替スプレッド収益(実際にはこの部分の収益も十分に大きい)を除けば、ステーブルコインには現在、非常に有望な収益機会がある。

発行者TetherのUSDTを例にとると、2023年第2四半期報告書によれば、USDTの総資産は年初の660億ドルから現在860億ドルに達しており、そのうち550億ドル以上が米国債などの無リスク資産に投資されている。大部分の利益はここから生じている。

報道によると、Tetherは第2四半期に10億ドル以上の利益をあげ、第1四半期には14.8億ドルの利益を計上しており、今年の利益は40億ドルに達する見込みである。これは世界的な資産運用大手BlackRockの利益を上回るものでありながら、同社の従業員数はわずか50人余りである。

もう一つSlivergate Bankの例では、SENシステムが大量のゼロコスト・低コスト預金を吸収し、債券投資や融資に豊富な資金を提供していた。

中小銀行にとって、大手銀行との資金調達面での劣勢は顕著である。例えばCASA(決済口座預金)の競争では決済システムの面で不利であり、大手ブルーチップ企業の預金獲得では貸出金利の面で不利であり、コール市場でも信用格付けの面で劣位にある。

したがって、仮想資産業界を通じて大量の低コスト資金を調達できれば、銀行の資産運用業務を強力に支援し、純利子マージンの水準も向上する。

4、仮想資産の導入により銀行の商品体系が再構築される

仮想資産の分散台帳技術の運営方式は、銀行の商品体系を完全に再構築する。

決済・清算面では、イーサリアムネットワーク上で動作するステーブルコインは、従来のSWIFT体制に依存せず、銀行の従来の決済・清算業務に、資金流と情報流が一体化した新たな形態をもたらす。

貸付面では、暗号資産を担保とする個人向けローンにより、現在の香港銀行の個人信用商品が改善される。現在の香港銀行の個人ローンは、主に無担保ローンおよび住宅担保ローンに限られており、定期預金100%担保の個人ローンであっても手続きは煩雑である。DEFI技術あるいはWeb2.0技術を活用した暗号資産担保ローンは、個人資産の流動性を大幅に解放し、銀行にとって新たな資産カテゴリーと収益源をもたらす。

資産のトークン化は銀行の支払いに面白い変化をもたらす。例えば定期預金をトークン化すれば、保有者はその一部を使って支払いができ、正確な利息付きで譲渡可能となり、資産の分割性、譲渡性、無限延長性が実現する。

銀行顧客のKYC面では、「ソウルバウンドトークン(SBT)」の概念を導入し、銀行が既に完了したKYC結果を基に、顧客がSBTを通じて銀行およびパートナー企業からなるエコシステム内で統一された身元認証を実現できる。

最も伝統的な貸金庫業務も、仮想資産の概念を取り入れることで新たな変化を迎える。例えば、銀行が顧客の秘密鍵(プライベートキー)の保管サービスを提供できる。

すべては仮想資産という概念によって、実際の需要を持ち、深遠な変化をもたらしている。

リスクと選択

銀行業界が仮想資産に対して鈍い反応を示している理由は、強固な規制下での保守的体質にあるが、以下のリスク要因も銀行の消極的姿勢の一因となっている。

1、コンプライアンスリスク

仮想資産は従来の資産よりも匿名性が高く、単純な送金業務においても資金出所の特定が困難である。ますます厳しくなるAML圧力の中、追加のAMLコストや潜在的なリスクを避けるために、銀行は自発的に動くことを避けがちである。

香港金管局は銀行に口座開設を呼びかけるだけでなく、業界と共同で仮想資産のAML基準を積極的に検討し、当局と業界が直接的・明確・実行可能な仮想資産AMLガイドラインを共に策定すべきであり、銀行の業務展開を支援すべきである。

2、テクノロジーリスク

仮想資産は全く異なる運営方式を持っており、銀行に対してネット詐欺防止、鍵管理、資産保管など新たな要求を突きつける。銀行職員の多くがまだ暗号資産について理解していない現状では、テクノロジーリスクの管理は極めて困難であり、これが銀行が仮想資産分野に踏み込みにくい一因となっている。

銀行がこうした業務を展開するには、内部で人材を育成するだけでなく、業界全体で専門的なサービスを提供するテック企業、体系的な資産保管会社などの周辺サービスの整備も必要である。

3、戦略的リスク

中国本土が仮想資産を厳しく禁止していることは、香港銀行が行動する際に考慮しなければならない要素の一つである。香港銀行の多くは本土に業務または支店を持っており、中資系銀行に至っては言うまでもない。したがって、香港銀行は香港の政策だけでなく、本土の政策リスクも同時に配慮しなければならない。

香港政府は中央政府と連携し、業界に明確にメッセージを発信すべきである。すなわち、香港銀行が香港地区で仮想資産関連業務を行い、香港政府の規制枠組みに適合していれば、中国本土の政策に違反しないということを明らかにし、香港銀行の後ろ盾となるべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News