康波の不況後期には、「現金が王様」となる。

TechFlow厳選深潮セレクト

康波の不況後期には、「現金が王様」となる。

不況周期の後期における大規模資産配分は、依然として「現金が王道」であり、防御的な姿勢としては金を保有し、もう少し積極的であれば債券を段階的に買い底する。

著者:思想鋼印

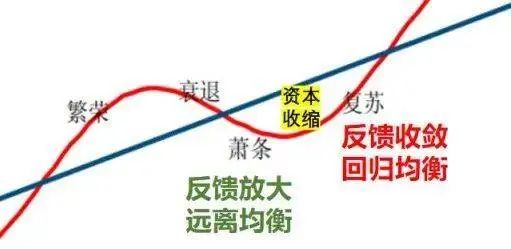

コンドラチェフ・サイクルの二大駆動力と四つの段階

周期はマクロレベルにおいて投資に最も大きな影響を与える力であり、50年にも及ぶコンドラチェフ長期周期もあれば、40か月の在庫サイクルといった短期周期もある。短期周期では転換点の判断が極めて重要であるが、長期周期において最も重要なのはむしろその駆動要因である。周期が非常に長いため、転換点は単一の時間点ではなく、むしろ期間として捉えるべきだからだ。しかし、駆動要因を的確に把握していれば、周期のリズムをよりよく理解できる。

前回の記事『人生の富はコンドラチェフ波に乗って得る――今どこにいるかを知ることは極めて重要だ』では、コンドラチェフ周期における二つの核心要素を重点的に分析した。資本支出(キャピタルエクスペンディチャー)と技術革命である。両者にはそれぞれ高潮期と低谷期があり、資本サイクルは人々の心理変動による主観的周期であり、技術革命は科学発展の法則によって支配される客観的周期である。後者が前者に影響を与える。この二つの周期の山と谷が交錯することで、以下の四つの段階が形成される。

1. 繁栄段階:技術革新上昇&資本上昇

この段階では、新しい技術が継続的に資本支出の増加を促進し、生産効率も向上するため、高成長が資源制約を引き起こさず、高い経済成長率を維持しつつ低いインフレ率を保つことができる。

2. 衰退段階:技術革新下降&資本上昇

この段階では、新技術による生産性の向上が次第に頭打ちとなり、経済成長率を維持するために資本は投資を増やし続ける。これにより資源制約が発生し、コストが急速に上昇、大規模なインフレが起きる。また、幾度かの象徴的な経済危機やバブル崩壊も発生する。

3. 不況段階:技術革新下降&資本下降

革新活動を伴わない資本投入は長期的には持続できず、さらに資源価格の激しい変動も重なり、コンドラチェフ周期は不況段階に入る。投機活動が消滅するだけでなく、多くの通常企業の事業活動も損なわれる。

4. 復活段階:技術革新上昇&資本下降

新しい技術が現れ始めるが、企業の収益が悪いため新たな投資は生まれず、低金利政策の刺激を受けながら、生き残った企業の事業活動が徐々に均衡水準に戻っていく。

「中国株式市場(A株)には適用できない」と考える人もいるが、これはコンドラチェフ理論に対する誤解である。これは決して株式投資理論ではなく、まず第一に価格周期現象を説明する経済理論なのである。そのため投資面では、コンドラチェフ周期は主に資産クラスのアロケーション問題を解決するものであり、各段階に最も適した投資対象がある——たとえ株式投資に関係するとしても、A株で何を買うべきかという話ではなく、現在株式を買うのに適しているかどうかを示すのである。

前回記事『人生の富はコンドラチェフ波に乗って得る――今どこにいるかを知ることは極めて重要だ』での結論は、我々は現在コンドラチェフ不況期から復活期への転換点付近にあるということであった。この転換点自体が期間として存在するため正確な時期を特定するのは難しいが、「不況」と「復活」の二つの段階の成因と異なる特徴を理解することは依然として極めて重要である。

不況後期には何が起こるのか?

不況期と復活期の二つの段階には共通点がある:どちらも「資本収縮によるポジティブフィードバック」の段階である。

ここでいうポジティブフィードバックとは、価格の上昇または下落というシグナルを、資本および企業家が線形外挿し、将来も同じように上昇または下落すると予想して、自発的に資本投入を増減させ、結果として予想が自己実現することを指す。

不況段階では、革新の原動力が欠如し、技術は成熟から活力を失い、資本投入の効率が低下する。経済拡大は徐々に鈍化し、結果として投資の縮小と在庫の増加、中立金利の長期的低下、経済成長が長期均衡水準からますます乖離していく。ただし、不況期にまったく技術革新が存在しないわけではない。今回の不況期には、太陽光発電、風力発電、リチウム電池の急速なコスト低下を背景にした新エネルギー革命が登場しており、一部の人々はこれがコンドラチェフ復活期の早期到来だと考えている。

技術革命とは新しい産業を創出するだけではなく、大部分の伝統的経済部門の効率を向上させるものである。過去四回の蒸気機関、鉄道、電化、自動車、情報化は、いずれも多くの業界と一般市民の生活に大きな変化をもたらした。しかし、新エネルギー革命をよく分析すると、太陽光、風力、リチウム電池は主に従来のエネルギー源の代替にすぎず、大規模な新需要を生み出しておらず、現時点では各業界の生産効率を大幅に向上させてもいない。

大規模な新需要が存在しないため、一度に大規模な資本支出が行われると(2021年~現在)、すぐに供給過剰と需要不足が発生する。これはむしろ「コンドラチェフ不況期」の特徴を裏付けている。

対照的に、コンドラチェフ繁栄期におけるインターネット革命が引き起こした資本支出の拡大では、人類の新たな需要が大量に出現し、急激なインフレを引き起こすことなく、供給過剰も生じなかった。これらの技術革命が作用する段階の違いは、コンドラチェフ周期の相違を示している。

不況期と復活期の違いは次の通り:コンドラチェフ不況期は資本収縮によるポジティブフィードバックが拡大し、経済が長期均衡成長率から遠ざかるが、コンドラチェフ復活期は資本収縮のフィードバックが収束し、経済が長期均衡成長率へ戻っていく。

なぜ資本収縮によるフィードバックの拡大と収束が起きるのか?

前回述べたように、コンドラチェフ「衰退→不況」の転換点は、一次商品価格の周期的低谷である。この低谷の原因は供給過剰によるもので、例えば2015年前後、供給側では資本支出により世界の一次資源が生産能力拡大のピークを迎えた。一方、需要側ではスマートフォンの買い替えブームが終わった後のインターネット革命の边际効用逓減により需要が萎縮し、他の短期サイクルと重なり合い、今回の一次資源価格の低谷が形成された。

一次資源価格の低谷は、ますます多くの人々に衰退・不況を信じさせ、資本支出を縮小させる。今回は特に中国で生産能力拡大が集中していたため、2016年から始まった供給側構造改革が登場した。

生産能力の縮小の当初の目的は過剰生産能力の解消だったが、投資の減少に伴って効率改善がなければ、需要のさらなる萎縮という結果になる。これが2018年以降の民間投資の縮小であり、生産能力を減らしてもなお過剰となる状態であり、実際には「ポジティブフィードバック拡大」段階に入ったことを意味する。

コンドラチェフ不況期の視点から見ると、ある産業政策や経済政策がどのような意図を持っていても、それが長期周期の特徴に合致すれば、強い「フィードバック拡大」効果を生み出し、政策の本来の意図から逸脱してしまう。

もちろん、この段階では経済政策は常に修正を繰り返し、金融緩和や財政拡張によって、生産能力と需要が交互に縮小する「フィードバック拡大」に対処しようとする。そのため生産能力の減少は直線的ではなく、何度も反復が生じる。

例えば2020年、各国はパンデミック対策として全面的な財政拡張を行い、封鎖による物流のボトルネックと相まって、短期間の世界的な一次資源の強気相場が発生した。その後のFRBの金融引き締めにより、金利とドル指数が上昇した。

このような資本収縮過程における「筋肉記憶」による反復は、インフレと景気後退が交互に起きたり、スタグフレーションが発生しやすくなったりする。

前回のコンドラチェフ不況期では、中東戦争による石油禁輸とFRBの強硬な金融政策により、欧米では長期的なスタグフレーションの中で、前後に二度の景気後退(1974~1975年、1980~1982年)が起きた。

後者の景気後退(1980~1982年)は第五次コンドラチェフ復活期の初期と連続しており、実際には資本支出の最低点でもあった。熊相場の心理が明確で、企業はほとんど投資する自信を持てなかった。しかし、この時点で経済は長期成長率の均衡水準から大きく乖離しており、企業の収益水準はそれ以上下がらなくなっていた。また、一部の業界で情報技術の応用が試みられ始め、経済内部に存在する復活の力が、資本収縮による「ポジティブフィードバック拡大」を徐々に打破し、「フィードバック収束」段階、つまりコンドラチェフ復活期へと入った。

したがって、不況期から復活期への転換点は数年にわたる長い期間であり、株式市場の用語で言えばV字底ではなく、円弧底である。

もちろん、転換点付近にはいくつかの経済的特徴がある。たとえば、一回または数回の在庫サイクルにおける深刻な供給過剰の転換点でもある可能性がある。

「衰退→不況」の転換点と同じく、商品市場の弱気相場の最安値であるが、その原因は全く異なる。「衰退→不況」の商品価格の低谷は、上流の生産能力が過剰に拡大した結果の絶対的過剰であり、企業の在庫水準が高い。一方、「不況→復活」の商品価格の低谷は、需要が極度に萎縮した結果の相対的過剰であり、企業の実際の在庫水準は高くないが、企業家の自信喪失により「在庫が高すぎる」と感じてしまう。この二つは資本と企業家の自信水準の違いを表している。

第四次コンドラチェフ不況期(1974~1982年)は、前三回と大きな違いがある。不況期の原因から見れば、本来はデフレが主だが、金本位制から米ドル本位制に移行したことで、政府の経済介入能力が大幅に増大した。石油危機による外部要因型インフレを解決するために、長期の高金利政策が取られた結果、世界経済は長期的なスタグフレーションという非典型的な不況特性に陥った。

しかし、政策の外部影響は経済の内在的長期周期の力を変えられない。不況期の後期(1979~1982年)になると、GDPとCPIの双方が下落し、典型的な景気後退の特徴を呈した。長期の高金利が需要の後退を招き、最終的に生産能力の低下速度を上回り、一時的な生産能力のマイナスギャップが生じた。数か月後、CPIは下げ止まり安定し、大周期は正式に第五次コンドラチェフ周期の復活段階に入った。

在庫サイクルは40か月の小周期であり、長期周期の転換点はしばしば他の短期サイクルの転換点と共振して生じる。

大胆に推測すれば、今回の転換点はいつごろ訪れるだろうか?

転換点付近で何が起こるか?

各周期には時代ごとの特徴がある。現在、世界の生産能力のうち中国が占める割合が最大であり、生産能力の過剰も国内で最も顕著に現れている。しかし、世界の一部の生産能力が中国から移転しつつあり、中国の既存設備が遊休状態にあるため、この過剰は分断的になりうる。つまり中国では過剰だが、移転先地域では生産能力不足かつ投資旺盛であるが、その不足分は国内の過剰を補いきれない。

現在、デフレは中国にのみ現れているが、「不況→復活」の転換点はグローバルなデフレであるべきであるため、まだその転換点には達していない。おそらくアメリカが景気後退と利下げサイクルに入った後のいずれかの年、グローバル需要の底値地点を待つ必要がある。

同時に、今年第3四半期から中国経済は在庫サイクルの転換点に伴う弱い復活の上昇局面に入ったが、完全に終了するまでにはあと1年かかる。その後、世界的大不況またはスタグフレーションを経てさらに1年以上経過した後、可能性のある時期は2025年以降である。

しかし、前述の分析のように、単一の「転換点」と言うよりもむしろ「長い季節」と表現すべきだろう。「不況→復活」の転換点段階では、在庫水準の高低に関する意見の分かれが大きくなり、株価や商品価格が数度の反発と再下落を繰り返し、金融機関、大企業、あるいは小規模経済体の破綻による危機が発生する。これは2008年のように突然繁栄から崩壊する危機とは異なり、希望と失望の間で何度も繰り返した末の絶望であり、危機の到来を目の当たりにしながら努力を諦め、「躺平(タオピン=受動的放棄)」を選ぶ心の状態である。

これは株式市場の熊相場末期の底値心理特徴と非常に似ている。

1979~1982年の深刻な景気後退を参考にすると、高インフレは緩和されつつあったが、金利の低下スピードはそれより遅く、GDPの減速はより速かった。製造業の海外流出が加速し、日本製の高コスパ商品が欧米を席巻した。市場の信頼は完全に失われ、S&P500は歴史的最安値の9倍PERまで下落した。

実際には、包括的な新技術はすでに登場していたが、この底値付近の転換点では、大衆が新技術に対して最も保守的な時期であり、大多数の企業は変化を感じておらず、多くの人々は「科学技術の発展は永遠に停止した。これから先の世界はこのまま」と考える。

『人生の富はコンドラチェフ波に乗って得る――今どこにいるかを知ることは極めて重要だ』で、復活期初期の心理について触れた。

前回の復活期は1982年に始まった。当時、PCやインターネットという今回のコンドラチェフ周期の中心技術はすでに誕生していたが、一般生活への影響力は極めて低かった。その年、マイクロソフトはようやくOSの方向性を確立したばかりで、個人用コンピュータのデザインを定義したMacintoshは2年後に登場し、世界を変えるWindows 3.0は8年後になって登場した。インターネットの利用者は大学と軍に限定されていた。一般の人々の生活は何年も変わらず、100年前に発明された電話を使い、30年前に登場したテレビを見て、200年以上の歴史を持つ新聞を読み、100年前に登場した自動車を運転し、化学工業の大爆発は30年前の出来事であり、ペニシリンが発明されてから40年経っても、人間の寿命を著しく延ばす画期的薬品は登場していなかった……現代の子どもたちから見れば、1982年は中世と変わらない。

したがって、「AIのおかげで、すでにコンドラチェフ復活期に入っている」と言う人がいるが、すべての技術進歩の背後には資金が必要であり、特に現在のGPTを代表とする人工知能アルゴリズムは、半導体の計算能力とエネルギー消費に強く依存している。短期間にエネルギーまたは素材の革命的変化(常温超伝導、制御可能な核融合など)や超高性能チップが登場しない限り、アルゴリズムの進歩はすぐに資源制約にぶつかって経済効果を失うだろう。

さらに短期的に見ると、高金利時代の資金コストは資金の浪費をサポートしない。持続的な資金投入が不可能であれば、AIの今後の変化はそれほど大きくならない可能性が高い。

金利が下がってきた時点で、すでに「不況→復活」の転換点付近に達しているが、資本は習慣的に疑念を抱き、追加投資もあまり行われず、Windows 3.0のような真の意味での革命的製品が登場するまで待つことになる。

現実的な観点から言えば、不況後期にどの資産クラスを配置すべきか?

不況後期に何を買うべきか?

経済不況期は技術進歩が停滞し、資本支出も停滞する。価格形成メカニズムの特徴は需要と供給の両方が減少することである。特に後期には、経済政策が無効に陥る:インフレ期の緊縮政策は供給問題を解決できず、景気後退期の積極的財政政策は債務の罠を引き起こす。

したがって不況期後期の資産クラス配置としては、依然として「現金が王道」であり、防御的な姿勢ならゴールドを保有し、もう少し積極的なら債券の底値拾いを段階的に行う。

株式市場には持続的なチャンスがない。成長株は将来的な利上げ停止後の一時的な上昇後、少なくとも周期内最後の一回の深層下落を経験する。その中で消費株は底値拾いに値する。なぜなら復活期に入ると、消費セクターの株式は通常最も強くなるからだ。バリュー株は比較的良好なパフォーマンスを示すが、上昇余地は限られやすく、投資家を最後の上昇波に巻き込んでしまうリスクがある。唯一、海外の医薬品株に持続的なチャンスがあるが、国内については医療保険政策の動向を見守る必要がある。

テクノロジー株に関しては、長期投資家にとってこの段階は確かにポジショニングのタイミングでもある。今回の繁栄期に輝かしい成果を上げるテクノロジー企業の多く——マイクロソフト、インテル——はコンドラチェフ不況期に登場した。しかし、1977年の時点で、未来にアップルやマイクロソフトがテクノロジーの巨人になるとは予測できず、当時のリーダーIBM、ゼロックスが衰退し、コダックが破産するとも想像できなかっただろう。さらにテクノロジー株は前回の不況期と復活期の両方で全体として市場平均を下回っており、真のチャンスは繁栄期まで待つ必要がある。

一次資源(コモディティ)に関しては、不況期に供給が急速に減少することで短期的な需給ギャップが生じ、価格上昇が起きることもある。昨年と今年の石油価格の二度の上昇がその例である。商品が中程度の上昇局面を迎える可能性は否定できないが、不況後期の需給両方の減少を考えると、ほとんどの銘柄は過去の高値を超えることは不可能である。

また、強周期性の銘柄の価格弾力性は弱まり、価格反発は単に供給が急速に減少した結果にすぎない。例えば液晶パネル、豚肉生産など、生産能力計画が大きすぎて需要が追いつかず、弱周期性に変化している。

前回の記事公開後、「中国独自のコンドラチェフ周期はあるのか?」という声もあった。かつてはそのような考えが成立した。中国経済は確かに独自の周期を持っていたが、2001年にWTOに加盟して以降、中国はますますグローバルな製造業の生産基地、世界の工場となっていった。これにより中国は世界経済周期と「呼吸を共にする」ようになった。最も象徴的なのは2008年初め、当局はまだ経済過熱を防いでいたが、年末には前例のない財政拡張に転じた。唯一の変数はアメリカのサブプライム危機であった。

一度グローバル化が始まれば、根本的に逆転することはできない。欧米が唱えるデカップリングや中国への技術封鎖も、この周期自体を変えることはできない。

そして、前回のコンドラチェフ周期の主導国はアメリカであったが、次の周期では主導国が必ずしも中国になるとは限らないものの、私たちの影響力は前回の周期よりも確実に強くなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News